下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:46

08:46股息、红利等权益性投资收益是指什么?:权益性投资收益是指投资人进行股权投资从被投资方取得的货币或非货币形式的收入,新旧企业所得税法都将其纳入企业收入总额范畴,1、一般(特殊企业算)不属于计算业务招待费、广告费和业务宣传费税前扣除限额的基数。3、股息、红利等权益性投资收益特殊规定:不作为投资方企业的股息、红利收入,(3)符合税法免税条件的股息、红利收入,对企业投资者通过沪港通投资香港联交所上市股票取得的股息红利所得。

03:43

03:43股东及股东权利的内容分别是什么?:股东及股东权利的内容分别是什么?股东可以分为普通股股东和优先股股东。(1)普通股股东。普通股股东享有的权利:①剩余收益请求权和剩余财产清偿权;③优先认股权”④股票转让权;(2)优先股股东“优先股股东的权利”①利润分配权。优先股股东在利润分配上有优于普通股股东的权利。②剩余财产清偿权:优先股东有权按票面价值优先于普通股股东得到清偿:在公司的股东大会上;优先股股东没有表决权:

00:28

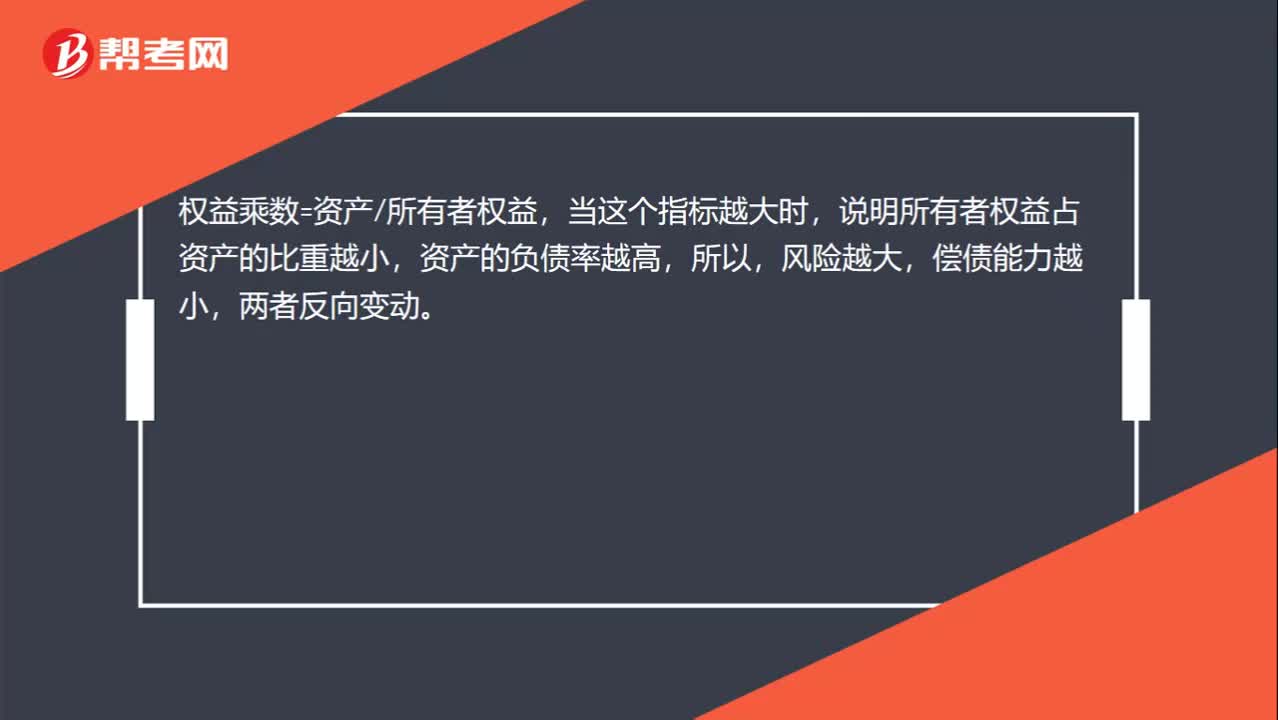

00:28为什么权益乘数是长期偿债能力的反向指标?:为什么权益乘数是长期偿债能力的反向指标?权益乘数=资产所有者权益,当这个指标越大时,说明所有者权益占资产的比重越小,资产的负债率越高,所以,风险越大,偿债能力越小,两者反向变动。

11:38

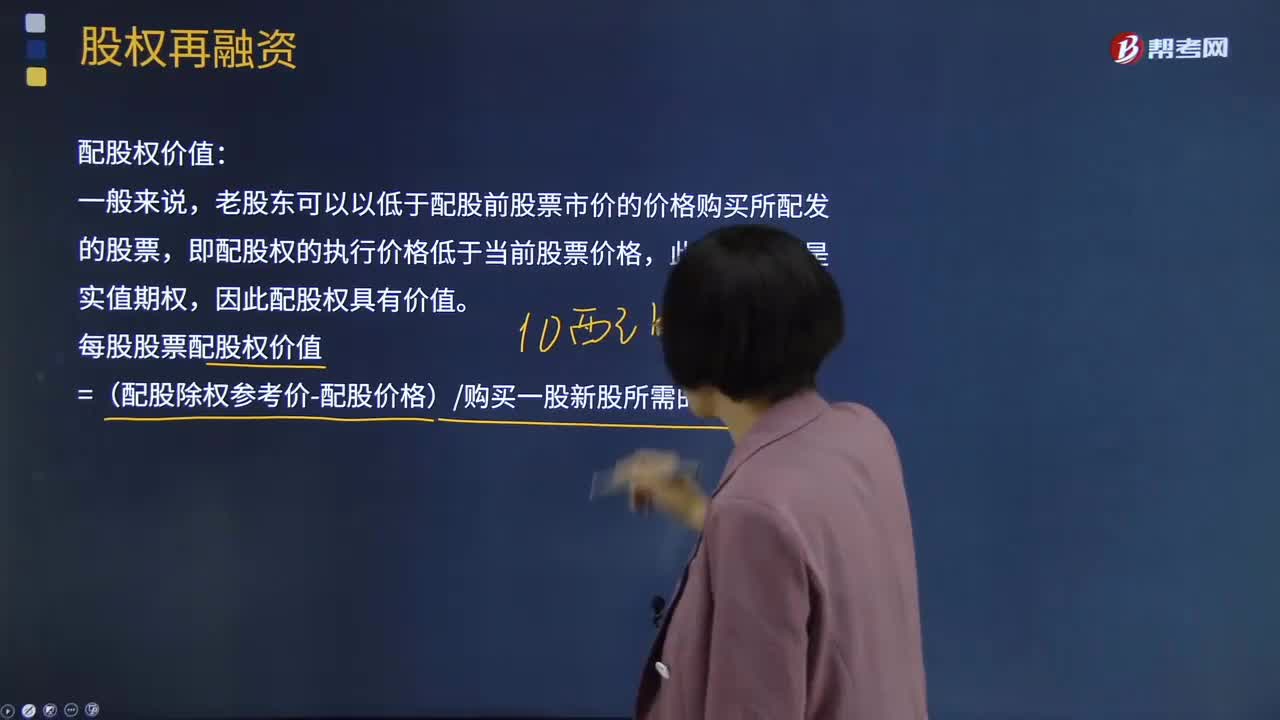

11:38什么是股权再融资的配股权价值?:老股东可以以低于配股前股票市价的价格购买所配发的股票,以低于市价的某一特定价格配售一定数量新发行股票的融资行为。原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。每股股票配股权价值=(配股除权参考价-配股价格)购买一股新股所需的股数,配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的5元股的80%。配股后股票的价格应等于配股除权价格。

03:50

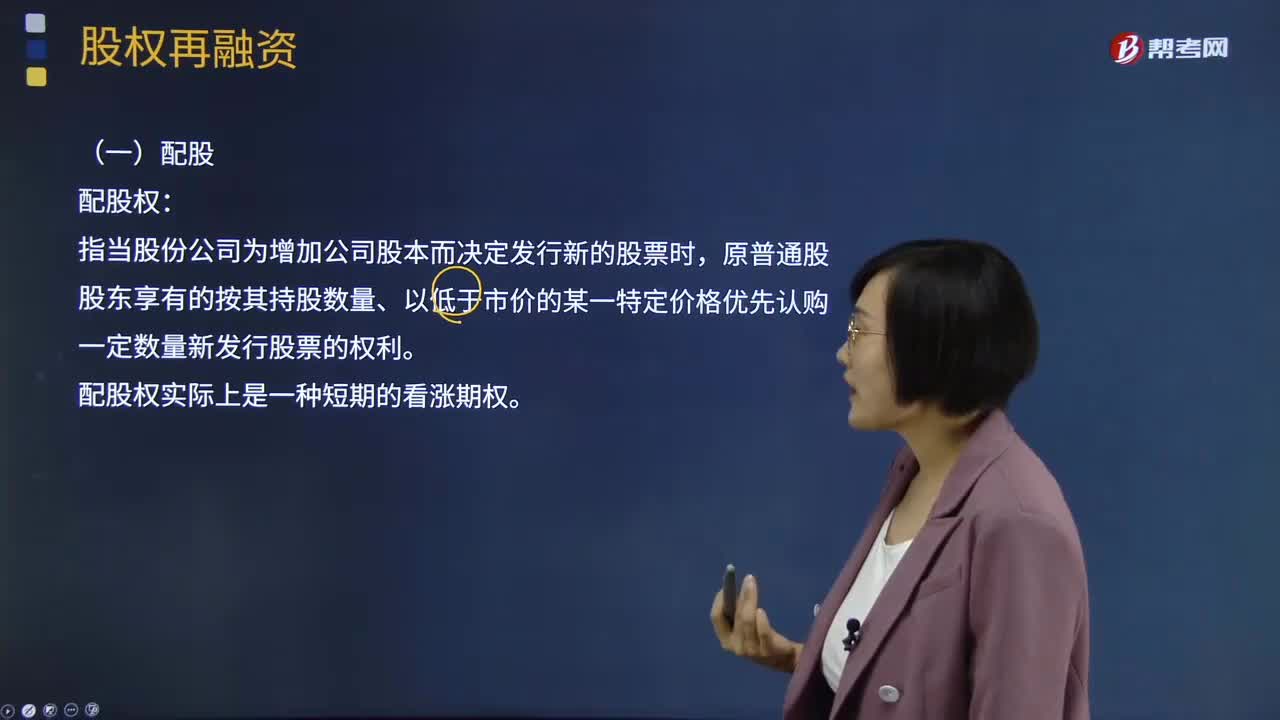

03:50股权再融资的配股权是指什么?:股权再融资的配股权是指什么?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:指当股份公司为增加公司股本而决定发行新的股票时,原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。2、因发行新股导致短期内每股收益稀释,通过折价配售的方式可以给老股东一定的补偿;3、鼓励老股东认购新股,配股价格由主承销商和发行人协商确定。

08:11

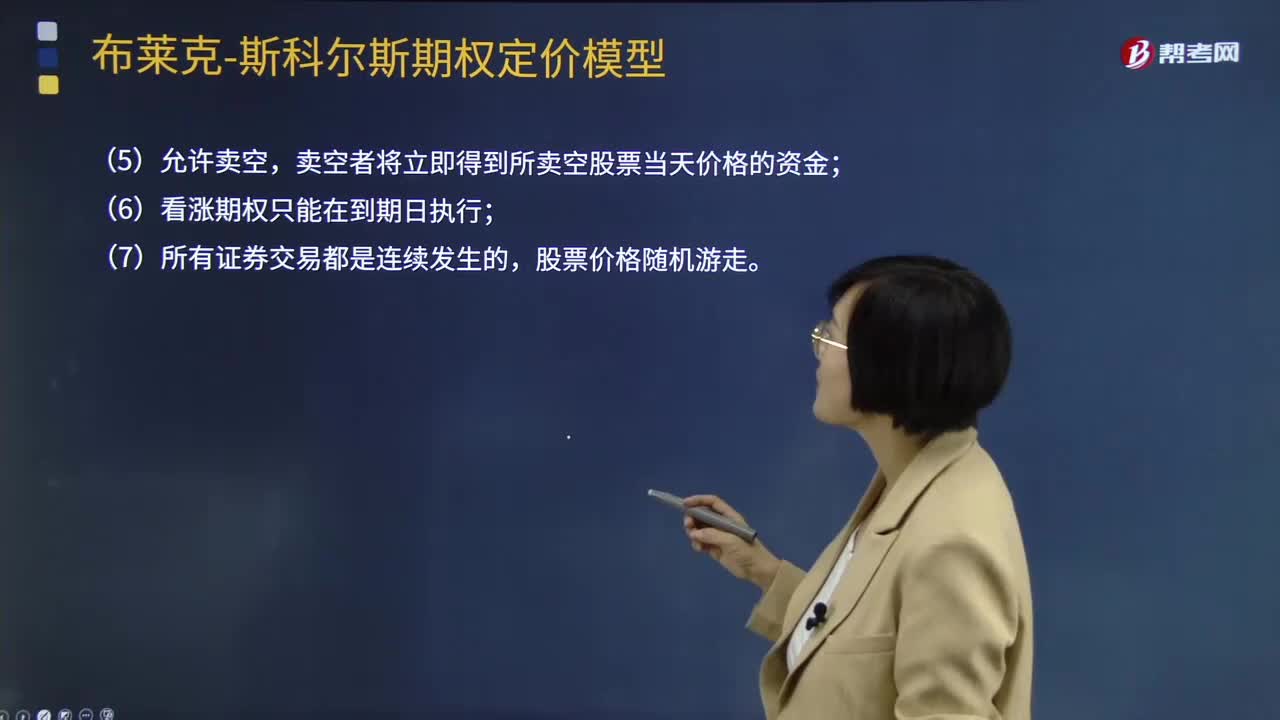

08:11期权定价模型的假设、公式及决定期权价格的因素有哪些?:期权定价模型的假设、公式及决定期权价格的因素有哪些?合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。N(d1)、N(d2)看涨期权到期时处于实值的风险调整概率;rc一连续复利的年度的无风险利率,【例题·计算分析题】某股票当前价格为50元,相当连续复利的无风险利率rc=ln(1.04)=3.9221%,【要求】计算期权的价格,采用单期二叉树模型计算的期权价值是6.62元

08:07

08:07代位权的定义是什么?:债权人代位权是指债务人怠于行使其对第三人(次债务人)享有的到期债权,债权人为保障自己的债权,可以自己的名义代位行使债务人对次债务人的债权的权利。因债务人怠于行使其到期债权“债权人可以向人民法院请求以自己的名义代位行使债务人的债权,代位权的行使范围以债权人的债权为限。债权人行使代位权的必要费用。是为了防止因债务人财产的减少而给债权人的债权带来危害时”允许债权人为保全其债权的实现而采取的法律措施。

00:38

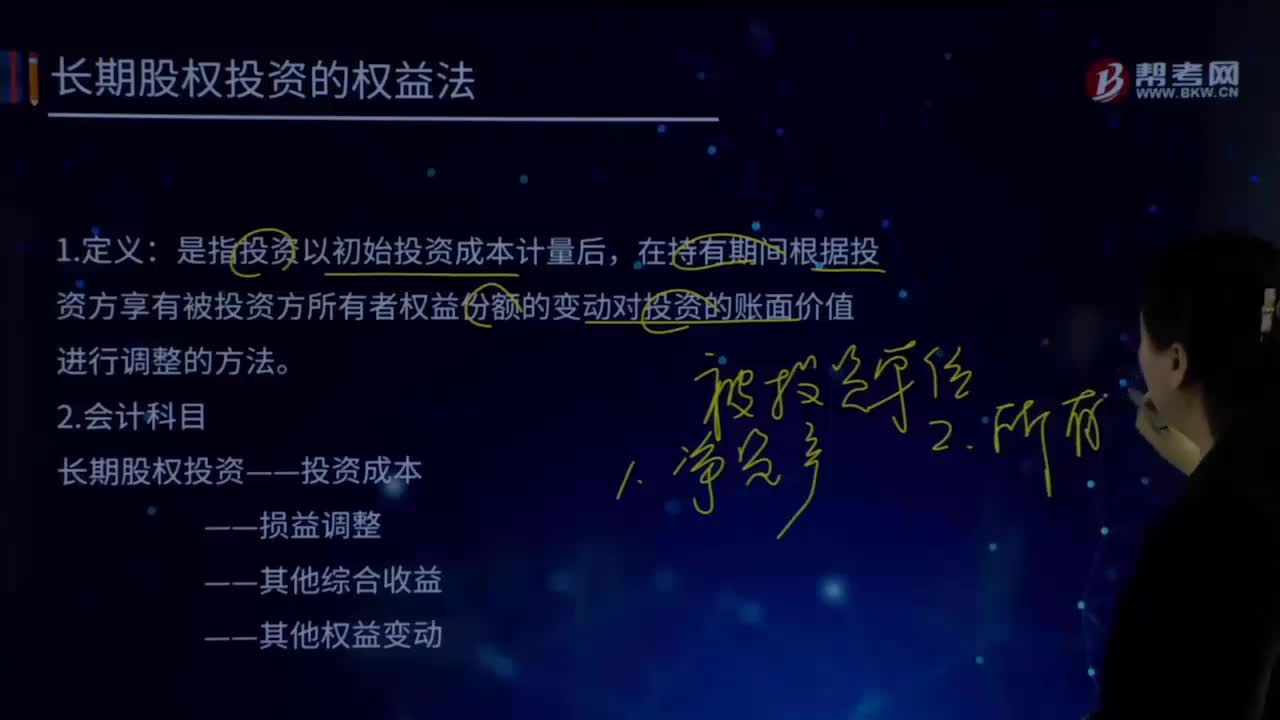

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

00:49

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

00:29

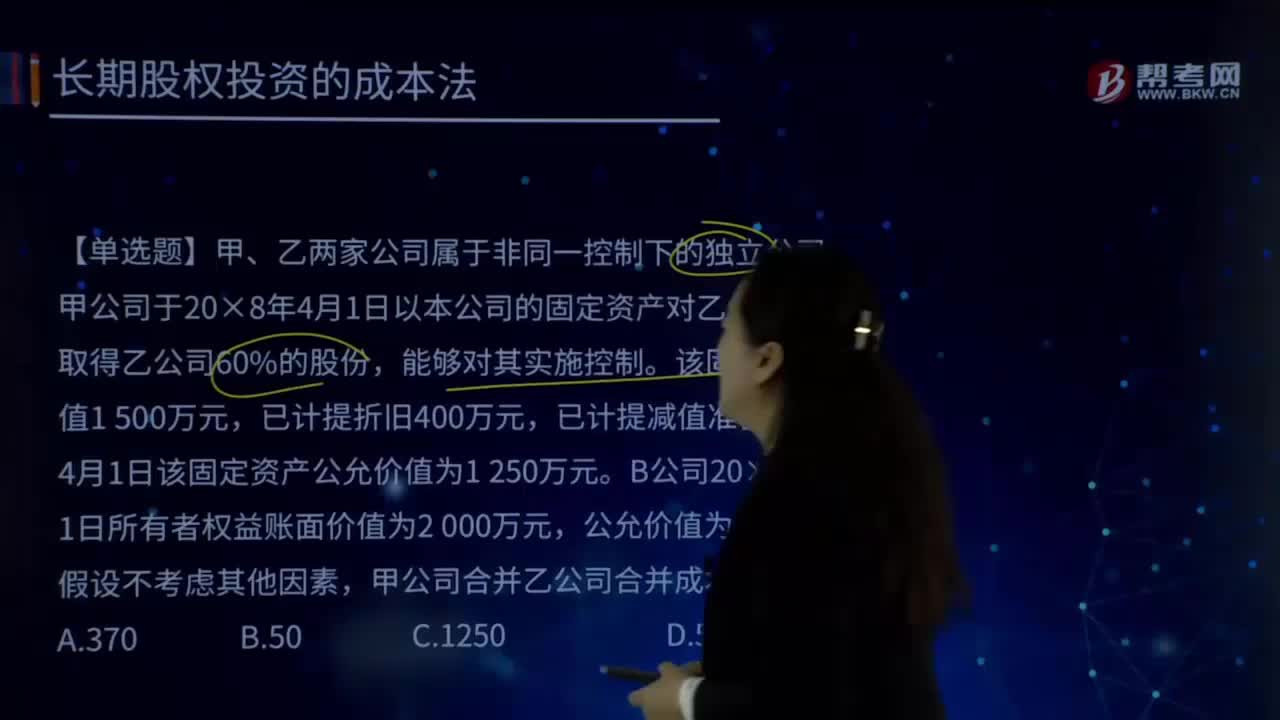

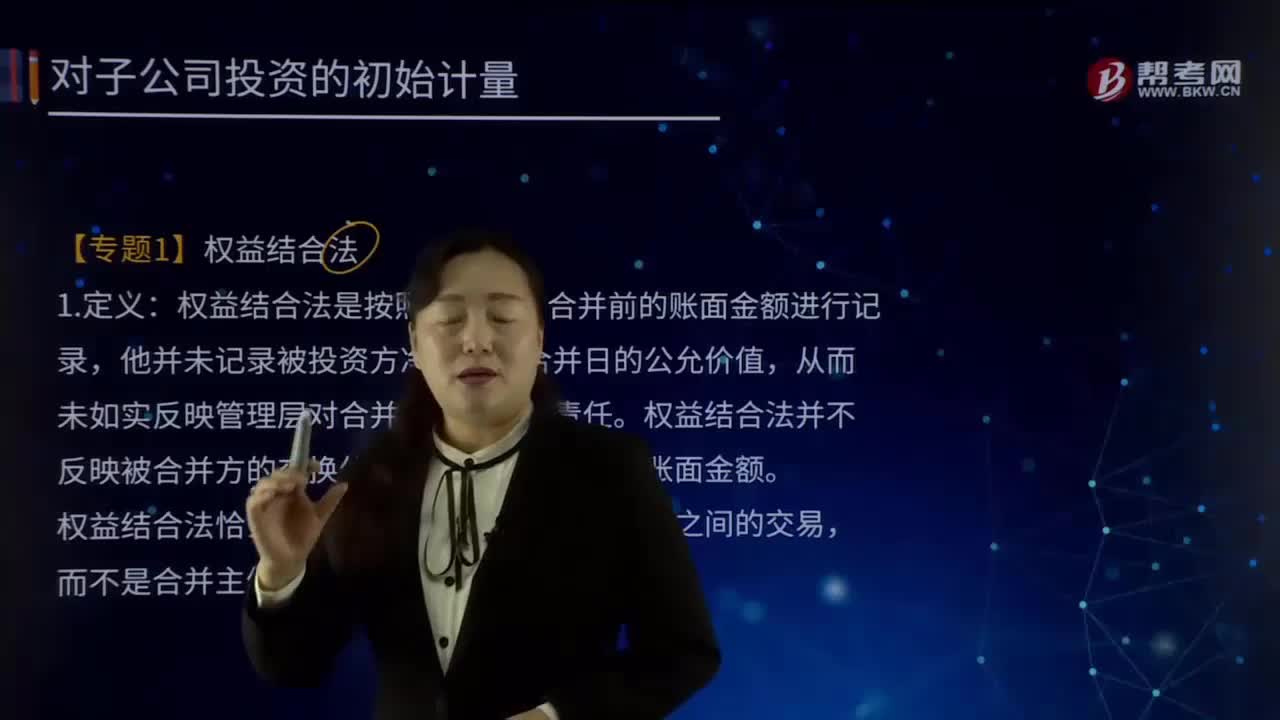

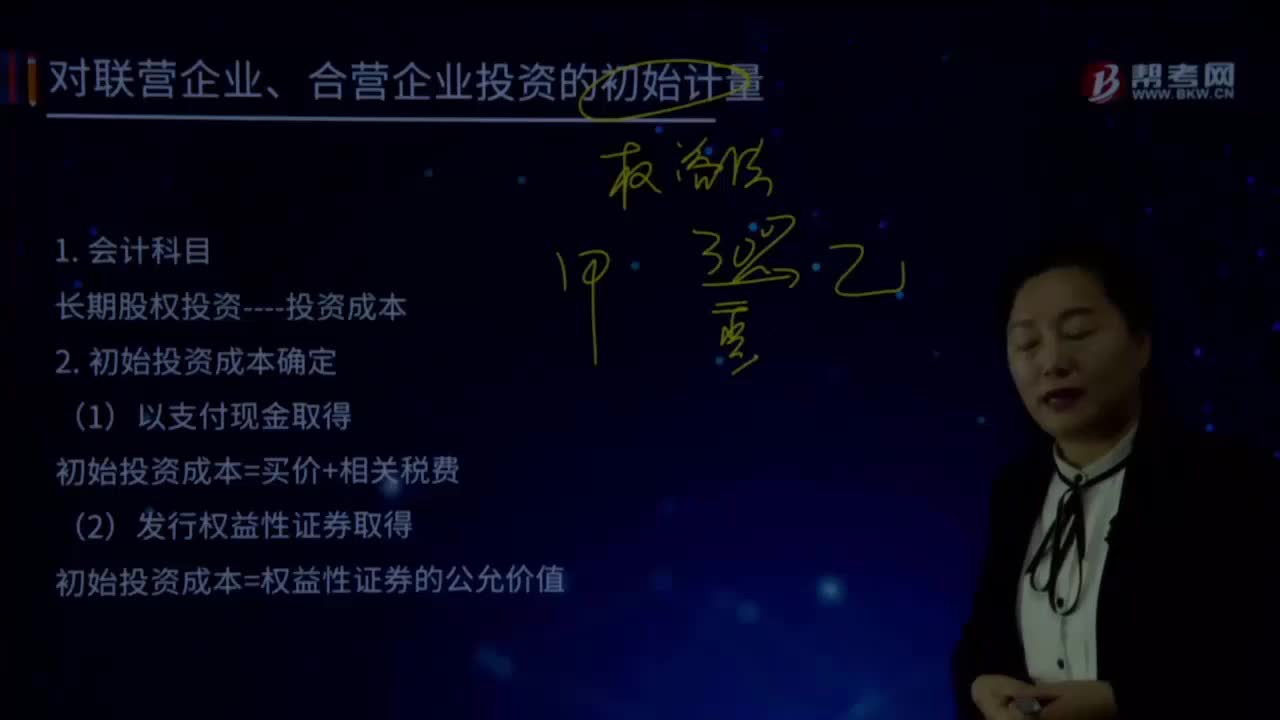

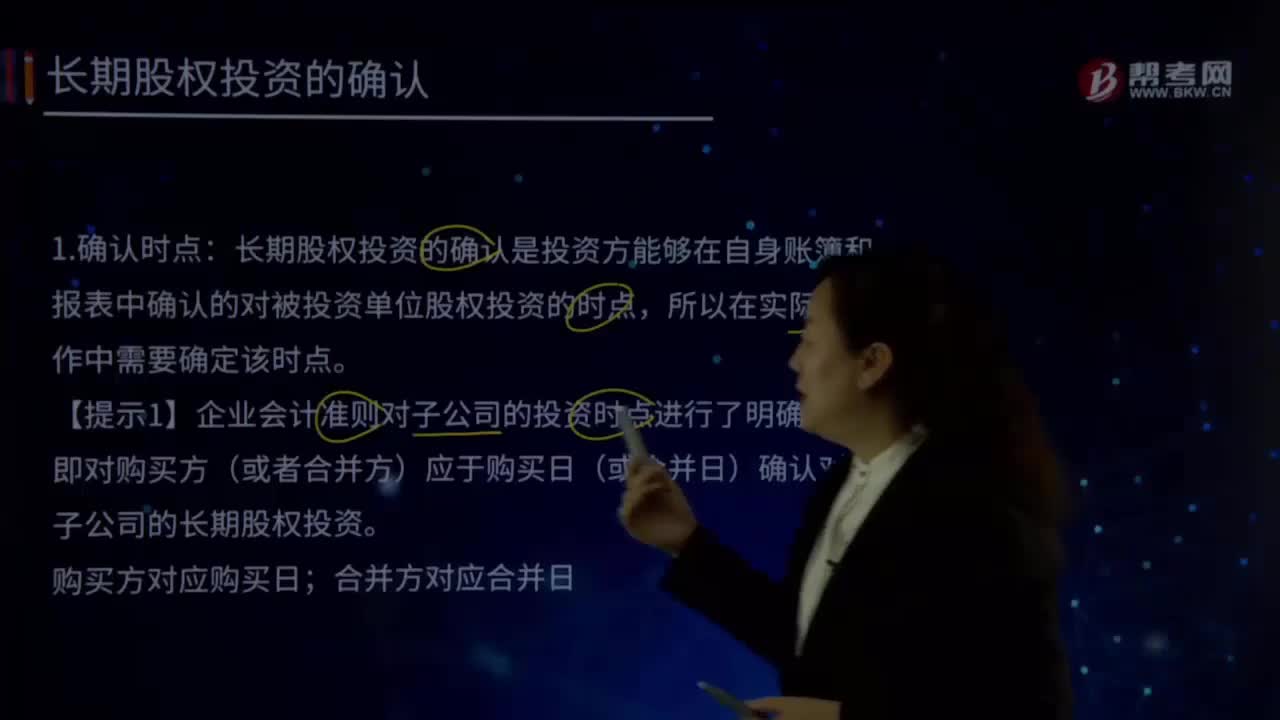

00:29什么是长期股权投资确认?:长期股权投资确认,是指投资方能够在自身账簿和报表中确认对被投资单位股权投资的时点,对子公司投资应当在企业合并的合并日(或购买日)确认。(对联营、合营企业投资参照执行)

00:30

00:30计入当期损益是哪一会计科目?:计入当期损益是哪一会计科目?计入当期损益是指计入损益类科目。损益类科目有:主营业务收入、 主营业务成本、其他业务收入、其他业务成本、营业税金及附加、管理费用、财务费用、销售费用、营业外收入、营业外支出等。

15:22

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日