下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

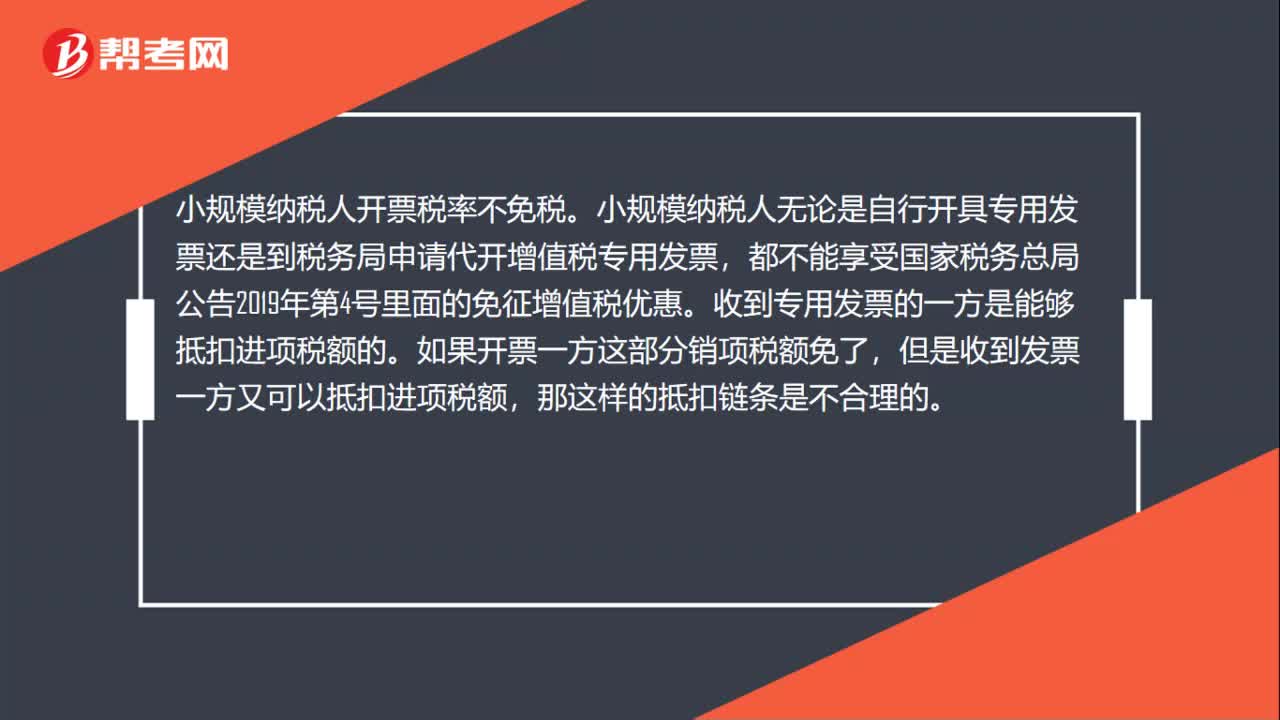

00:38小规模纳税人开票税率免税吗?:小规模纳税人开票税率不免税。小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

00:46

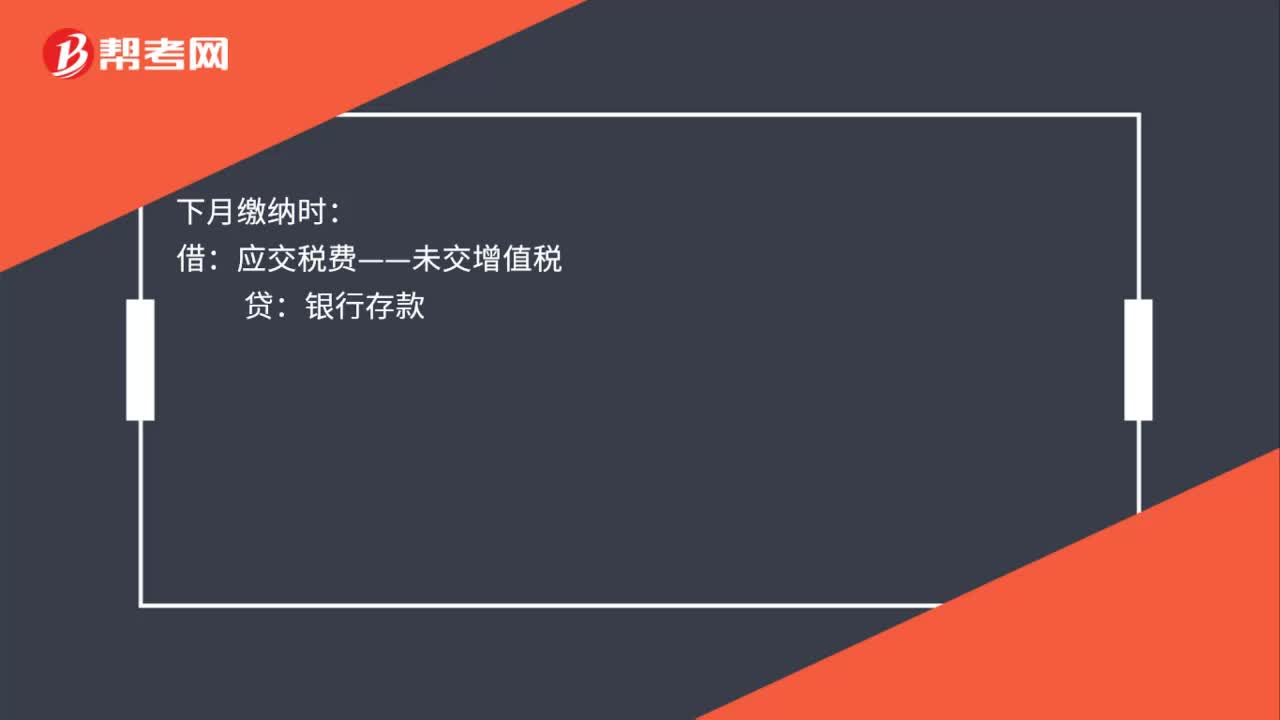

00:46增值税税费分录是什么?:增值税税费分录是什么?计提时:应交税费——应交增值税(转出未交增值税):下月缴纳时:如果上月的已缴税金:上月交纳时:应交税费——应交增值税(已交税金)银行存款月末结转借应交税费——未交增值税贷应交税费——应交增值税(已交税金)

00:47

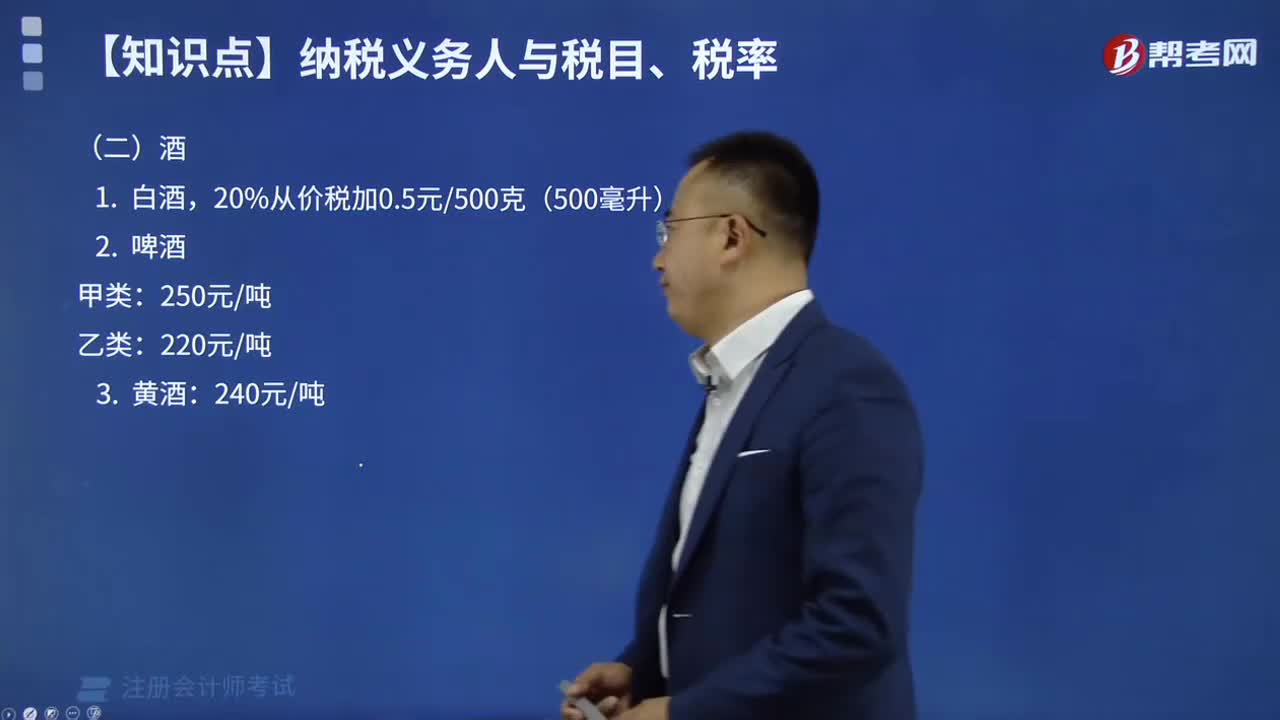

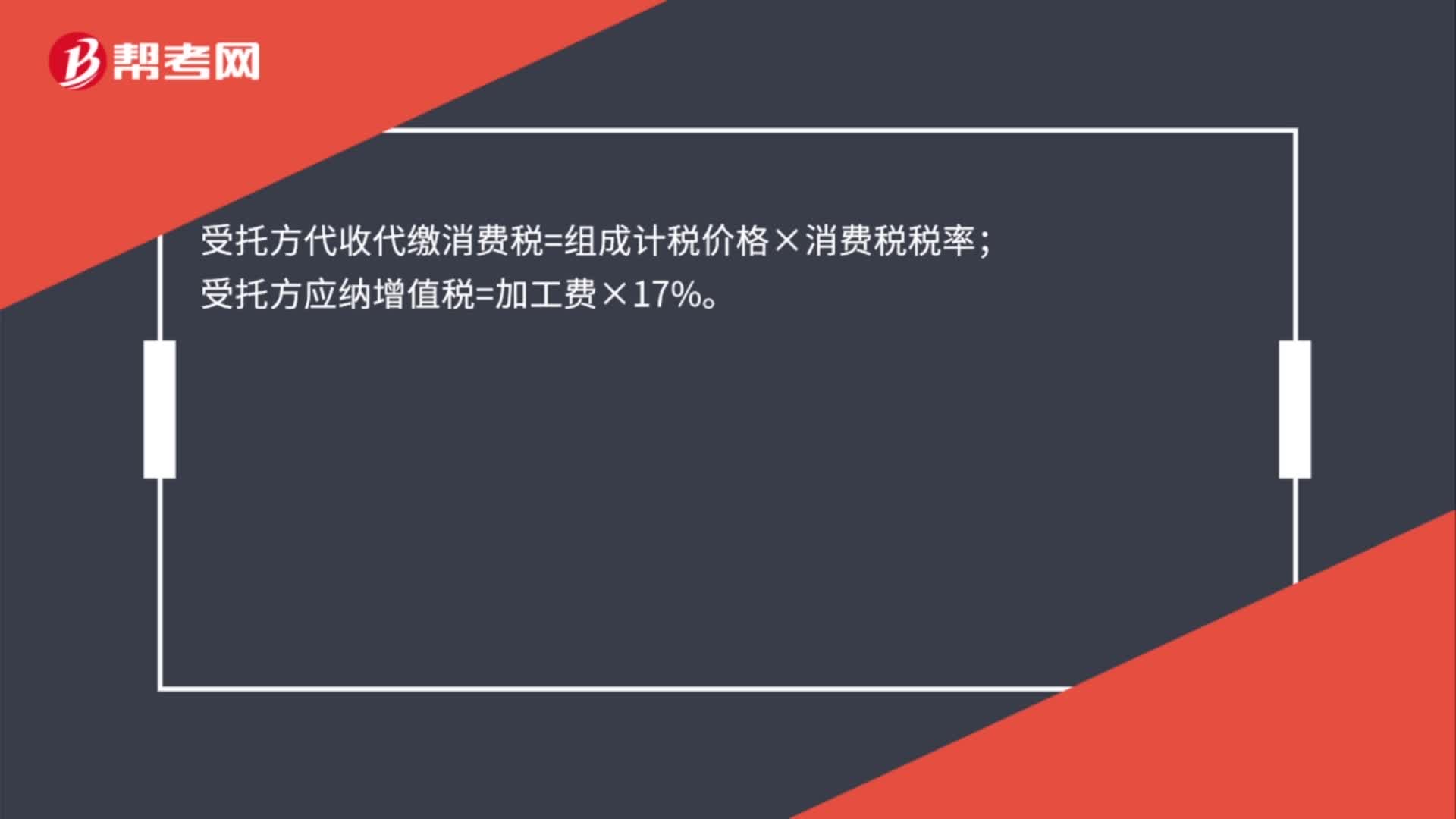

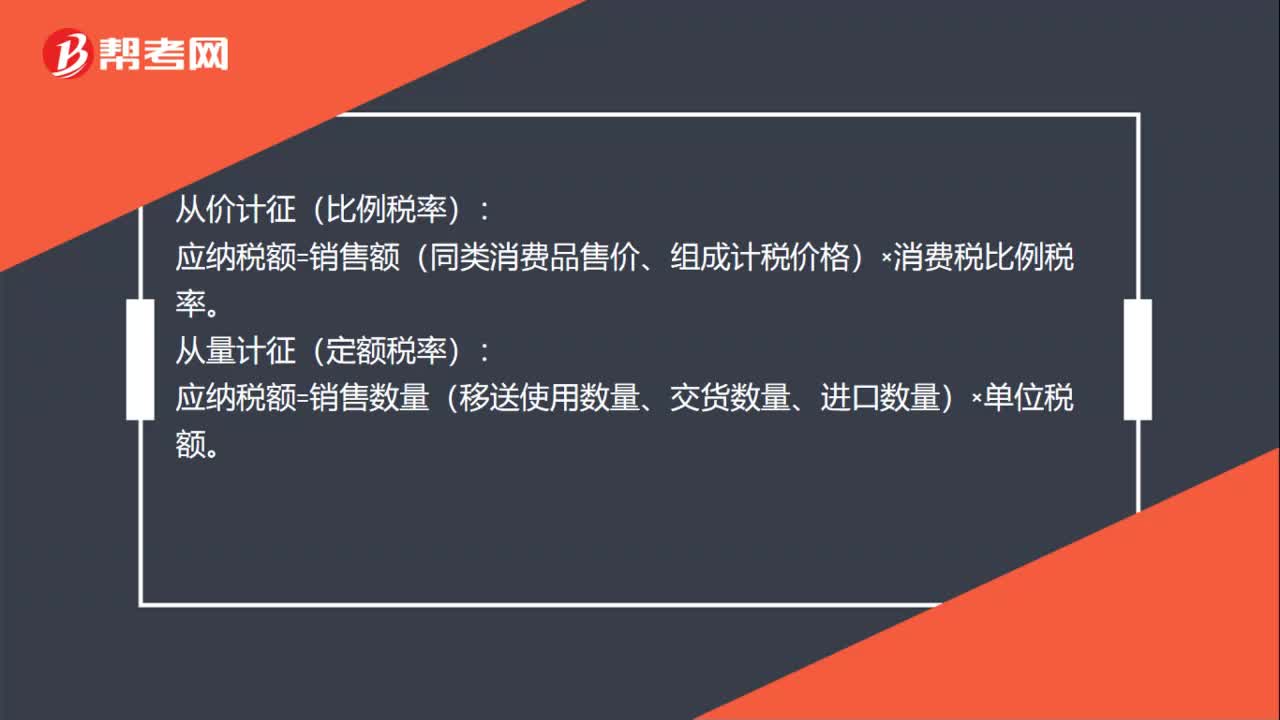

00:47消费税税率计算公式是什么?:消费税税率计算公式是什么?从价计征(比例税率):应纳税额=销售额(同类消费品售价、组成计税价格)×消费税比例税率。从量计征(定额税率):应纳税额=销售数量(移送使用数量、交货数量、进口数量)×单位税额。复合计征(比例税率和定额税率并用):应纳税额=销售数量(移送使用数量、交货数量、进口数量)×定额税率+销售额(同类消费品售价、组成计税价格)×消费税比例税率。

00:25

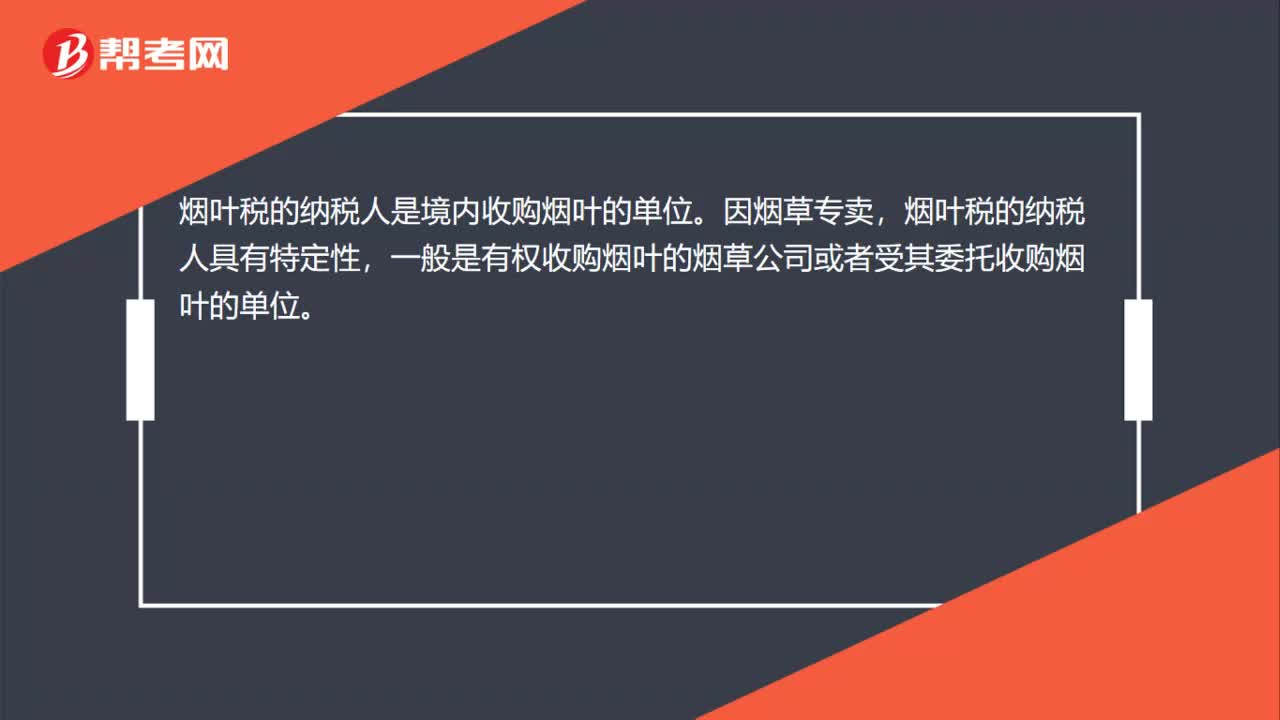

00:25烟叶税的纳税人是谁?:烟叶税的纳税人是谁?烟叶税的纳税人是境内收购烟叶的单位。因烟草专卖,烟叶税的纳税人具有特定性,一般是有权收购烟叶的烟草公司或者受其委托收购烟叶的单位。

18:20

18:20出口关税税率和关税税率如何运用?:应当适用装载该货物的运输工具申报进境之日实施的税率,应当适用指运地海关接受该货物申报进口之日实施的税率,【指运地】指运地是指进口转关货物报关发运的地点,应当适用启运地海关接受该货物申报出口之日实施的税率:应当适用每次货物进出口时海关接受该货物申报之日实施的税率;6、因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用装载该货物的运输工具申报进境之日实施的税率。

03:54

03:54烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

06:47

06:47城建税的税率是如何确定的?:城建税的税率是如何确定的?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;1、根据扣缴义务人所在地确定”其代扣代缴、代收代缴的城建税,按受托方所在地适用税率执行“在经营地缴纳。其城建税的缴纳按经营地适用税率执行。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

07:05

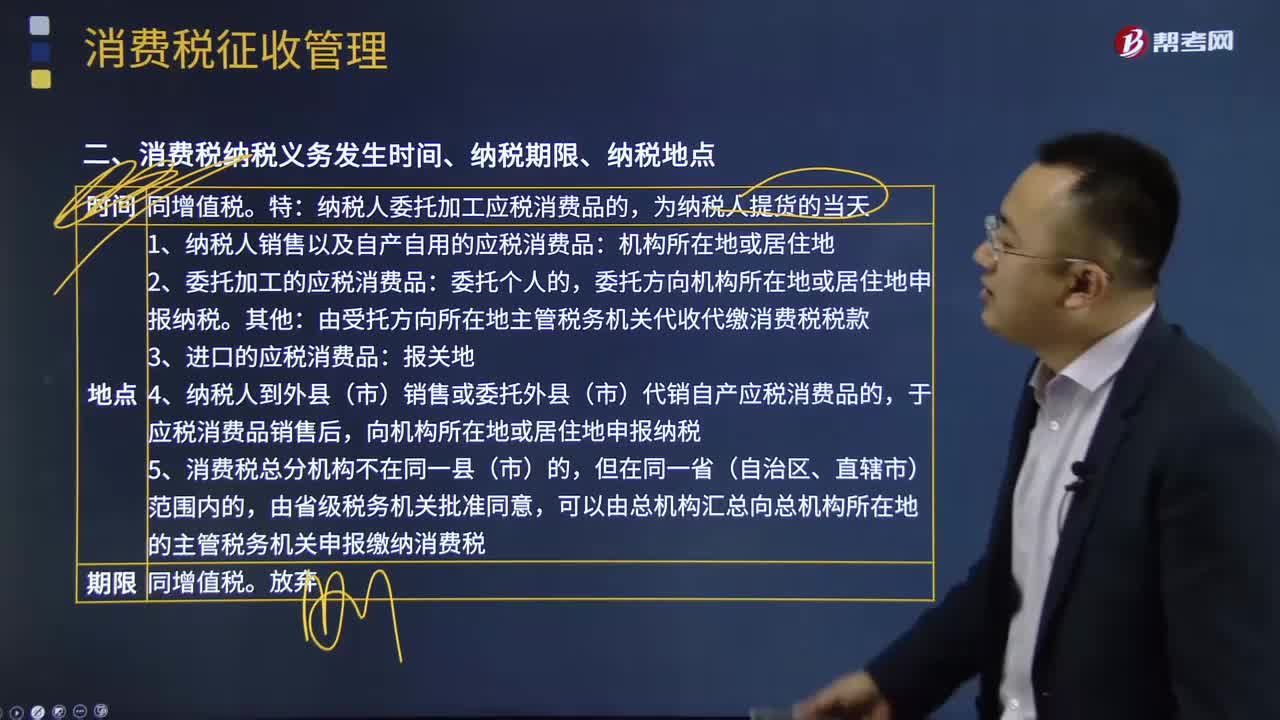

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

03:36

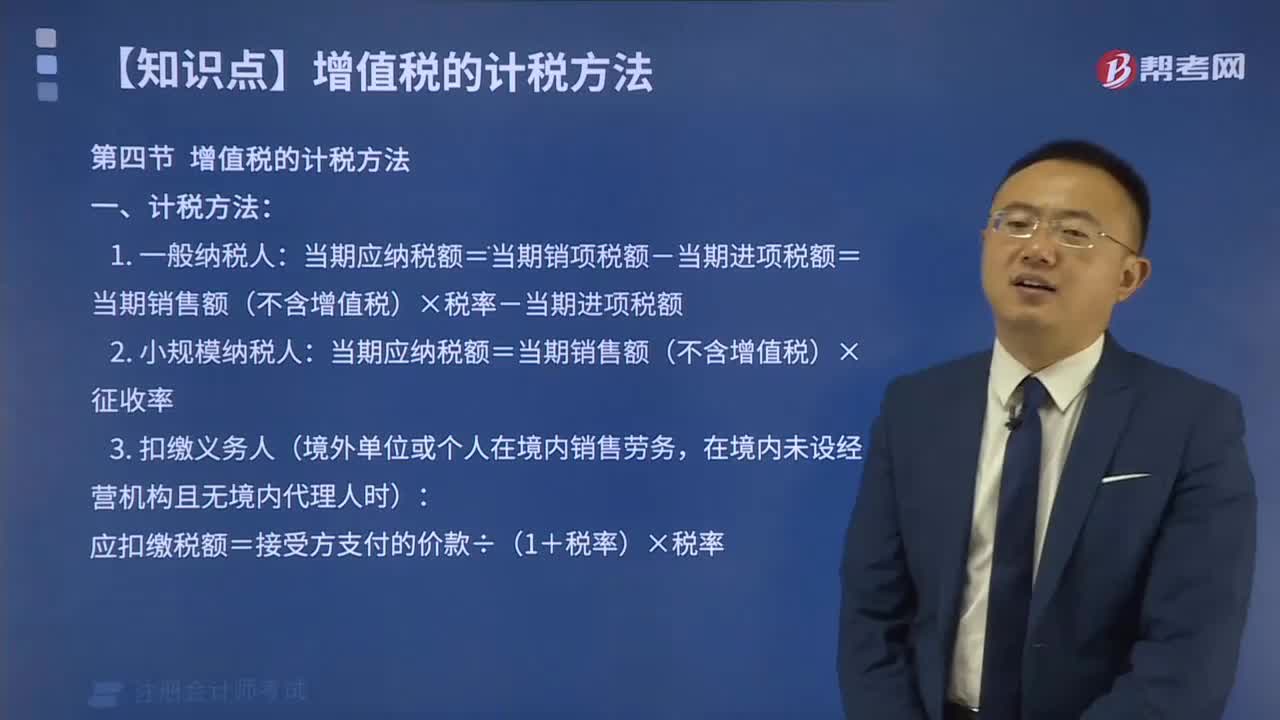

03:36如何按照销售额和增值税税率计算应纳税额?:如何按照销售额和增值税税率计算应纳税额?应当按照销售额和增值税税率计算应纳税额,该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。一般纳税人企业下列各项中准予扣除的有( )。【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

00:41

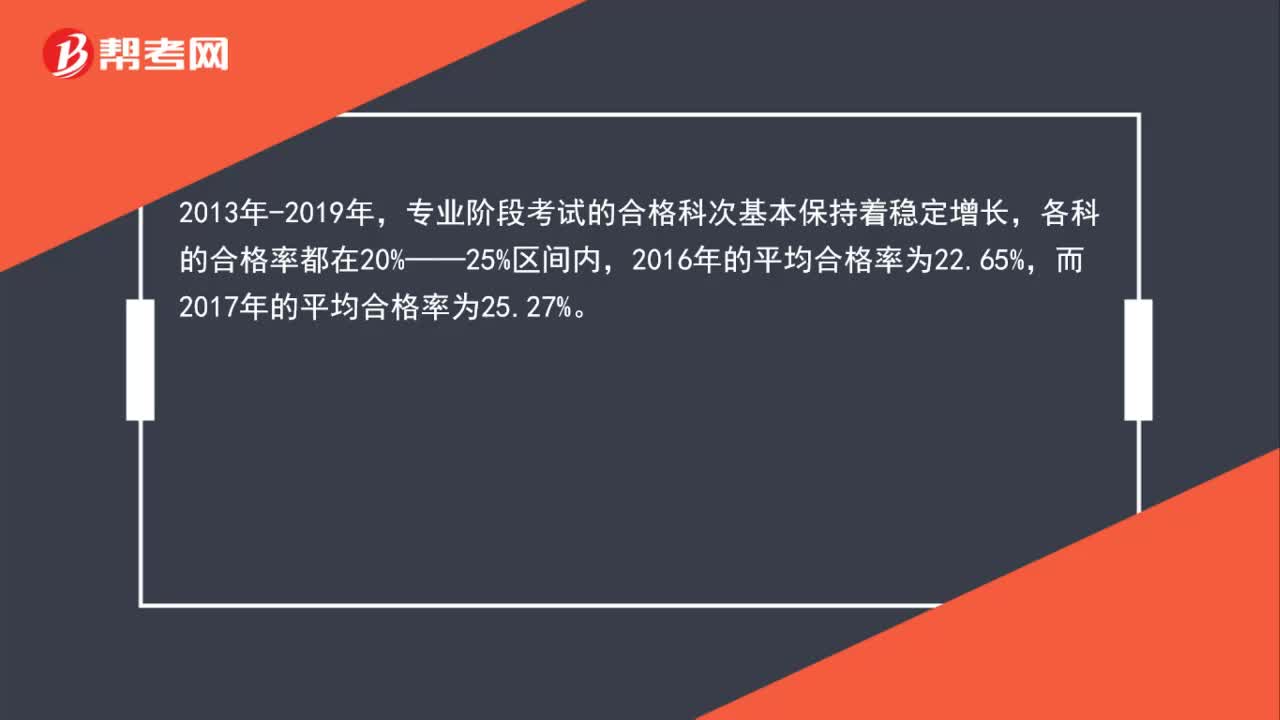

00:41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

01:29

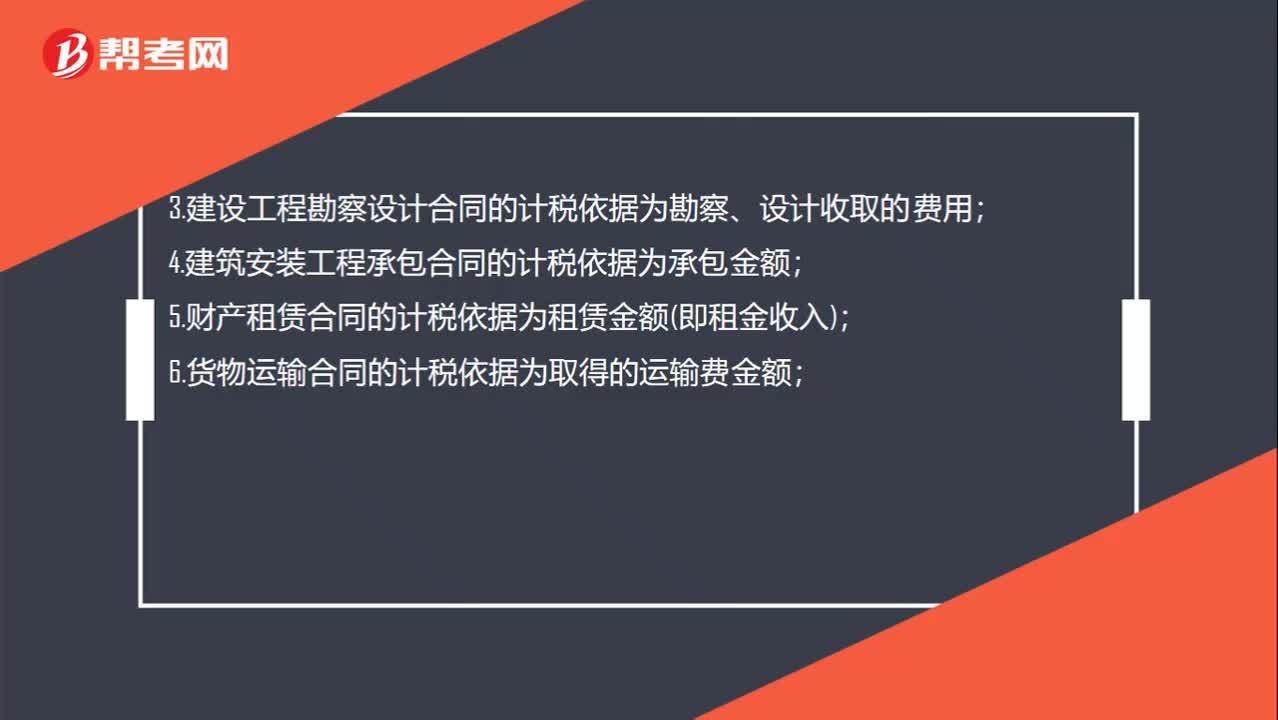

01:29购销合同印花税税率是多少?:购销合同印花税税率是多少?1.购销合同的计税依据为购销金额;2.加工承揽合同的计税依据;4.建筑安装工程承包合同的计税依据为承包金额;5.财产租赁合同的计税依据为租赁金额(即租金收入);6.货物运输合同的计税依据为取得的运输费金额;8.借款合同的计税依据为借款金额;9.财产保险合同的计税依据为支付(收取)的保险费金额;10.技术合同计税依据为合同所载的价款、报酬或使用费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日