下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

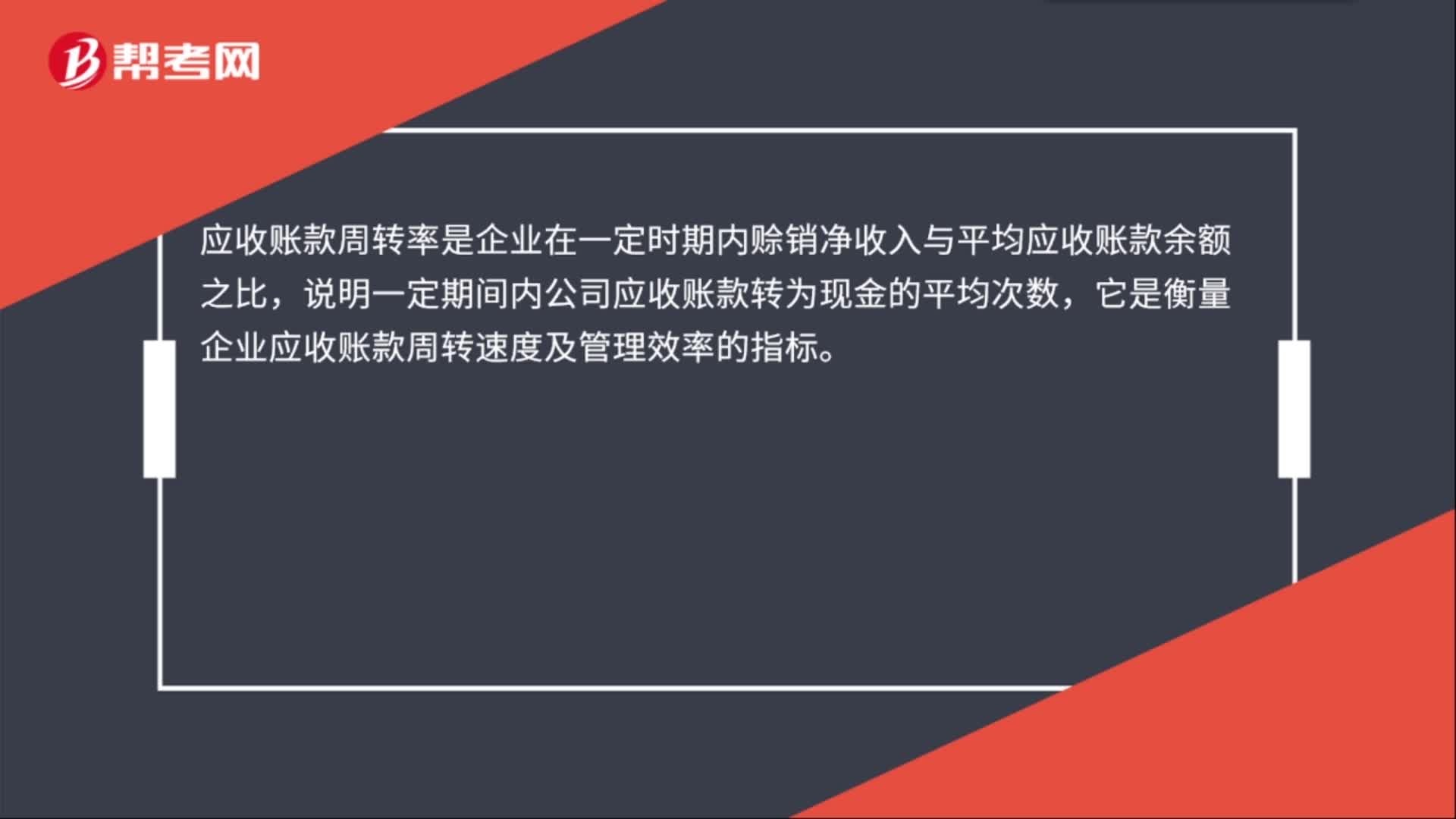

00:31应收款项周转率是什么?:应收款项周转率是什么?应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比,说明一定期间内公司应收账款转为现金的平均次数,它是衡量企业应收账款周转速度及管理效率的指标。

00:25

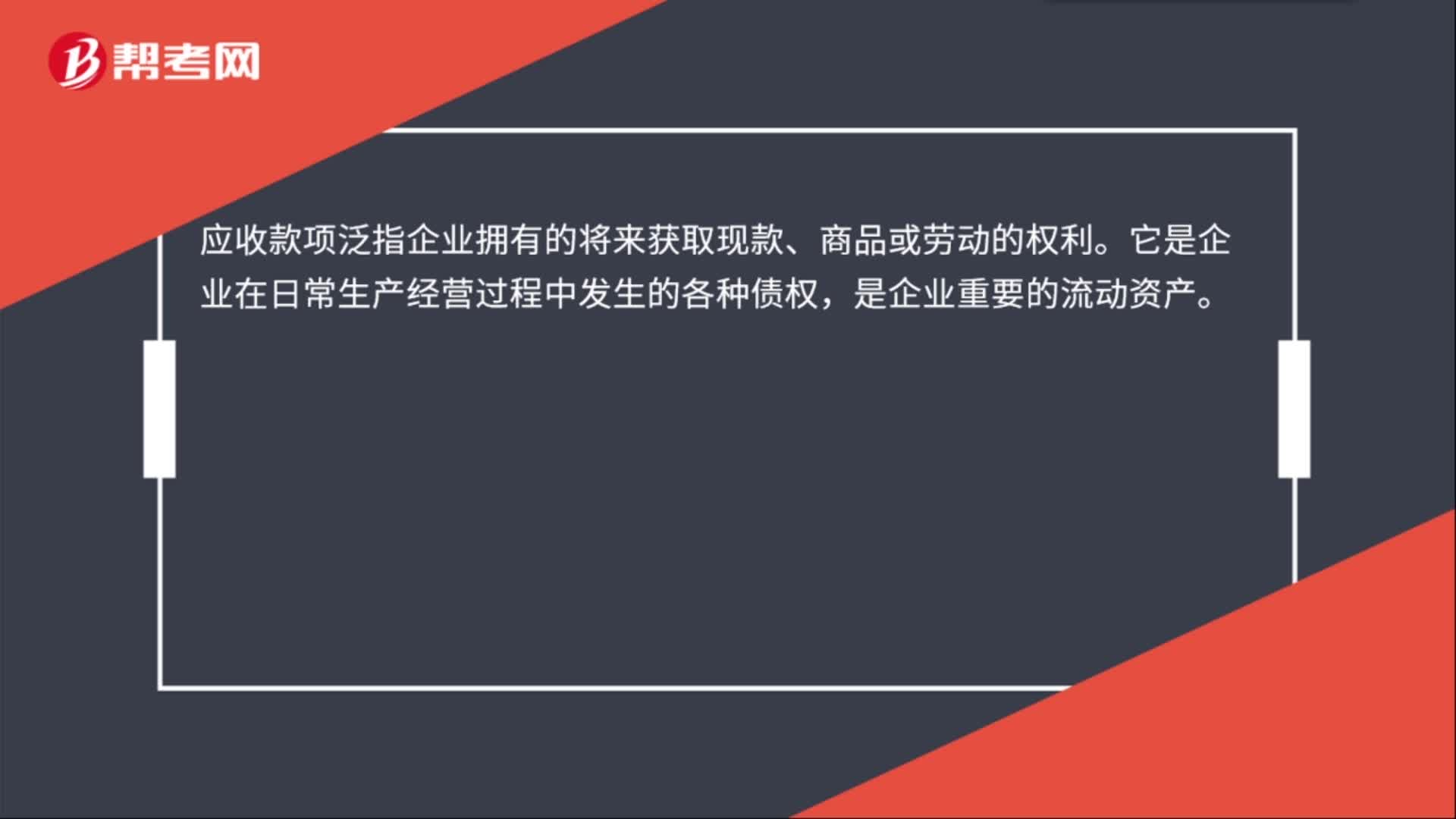

00:25应收款项是什么?:应收款项是什么?应收款项泛指企业拥有的将来获取现款、商品或劳动的权利。它是企业在日常生产经营过程中发生的各种债权,是企业重要的流动资产。

00:31

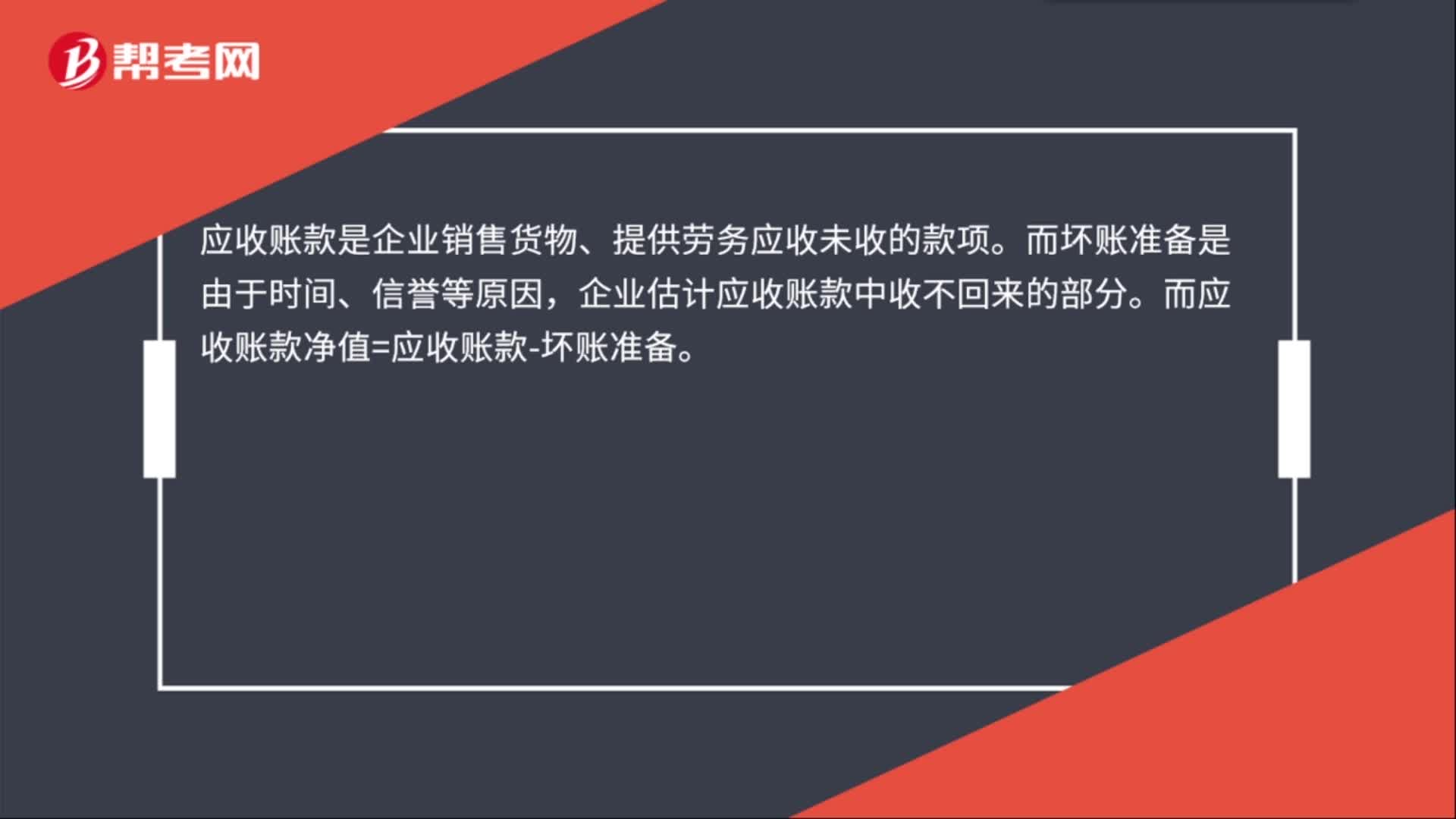

00:31应收款项净额是什么?:应收款项净额是什么?应收账款是企业销售货物、提供劳务应收未收的款项。而坏账准备是由于时间、信誉等原因,企业估计应收账款中收不回来的部分。而应收账款净值=应收账款-坏账准备。

00:27

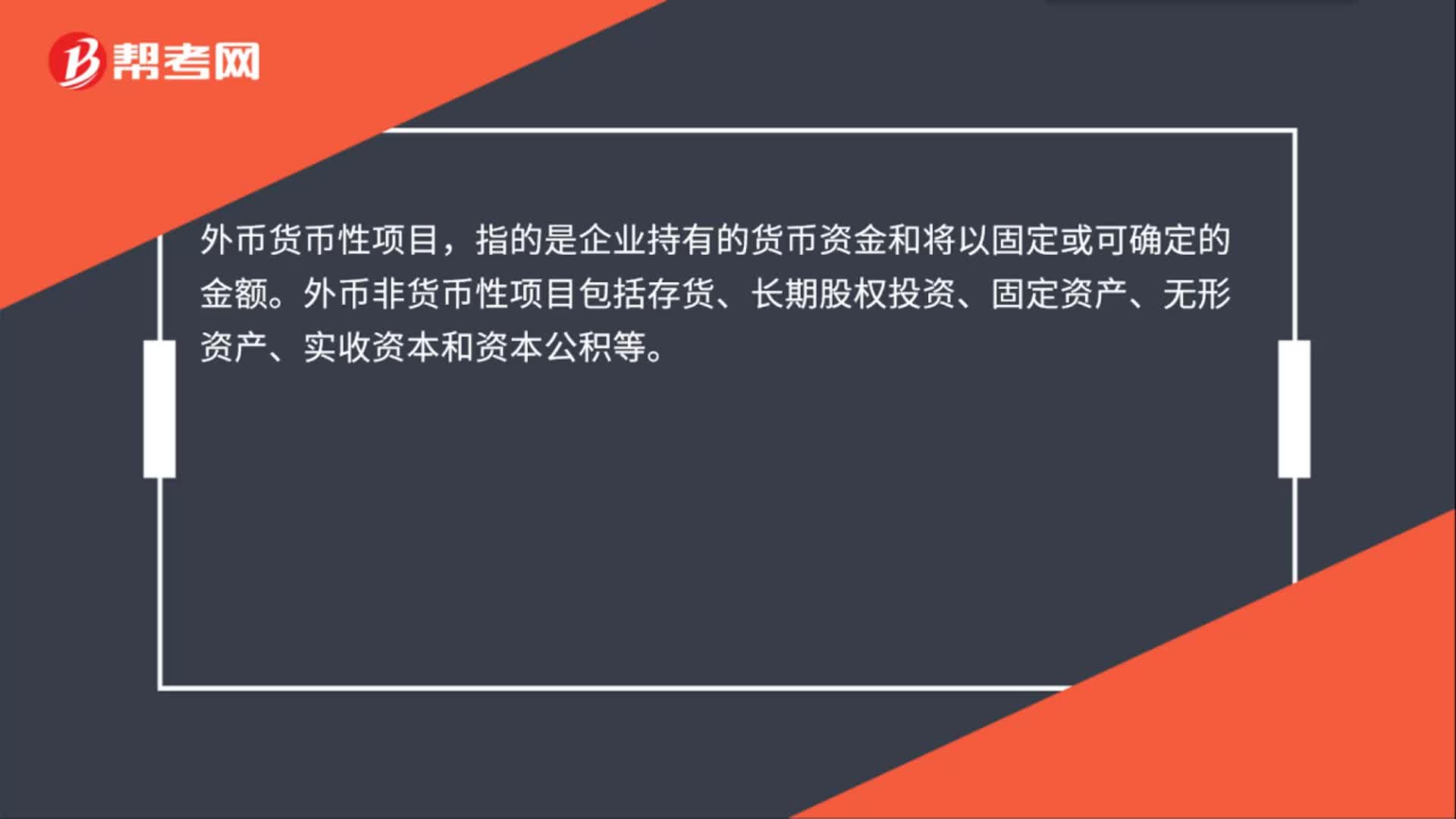

00:27外币货币性项目包括什么?:外币货币性项目包括什么?外币货币性项目,指的是企业持有的货币资金和将以固定或可确定的金额。外币非货币性项目包括存货、长期股权投资、固定资产、无形资产、实收资本和资本公积等。

00:31

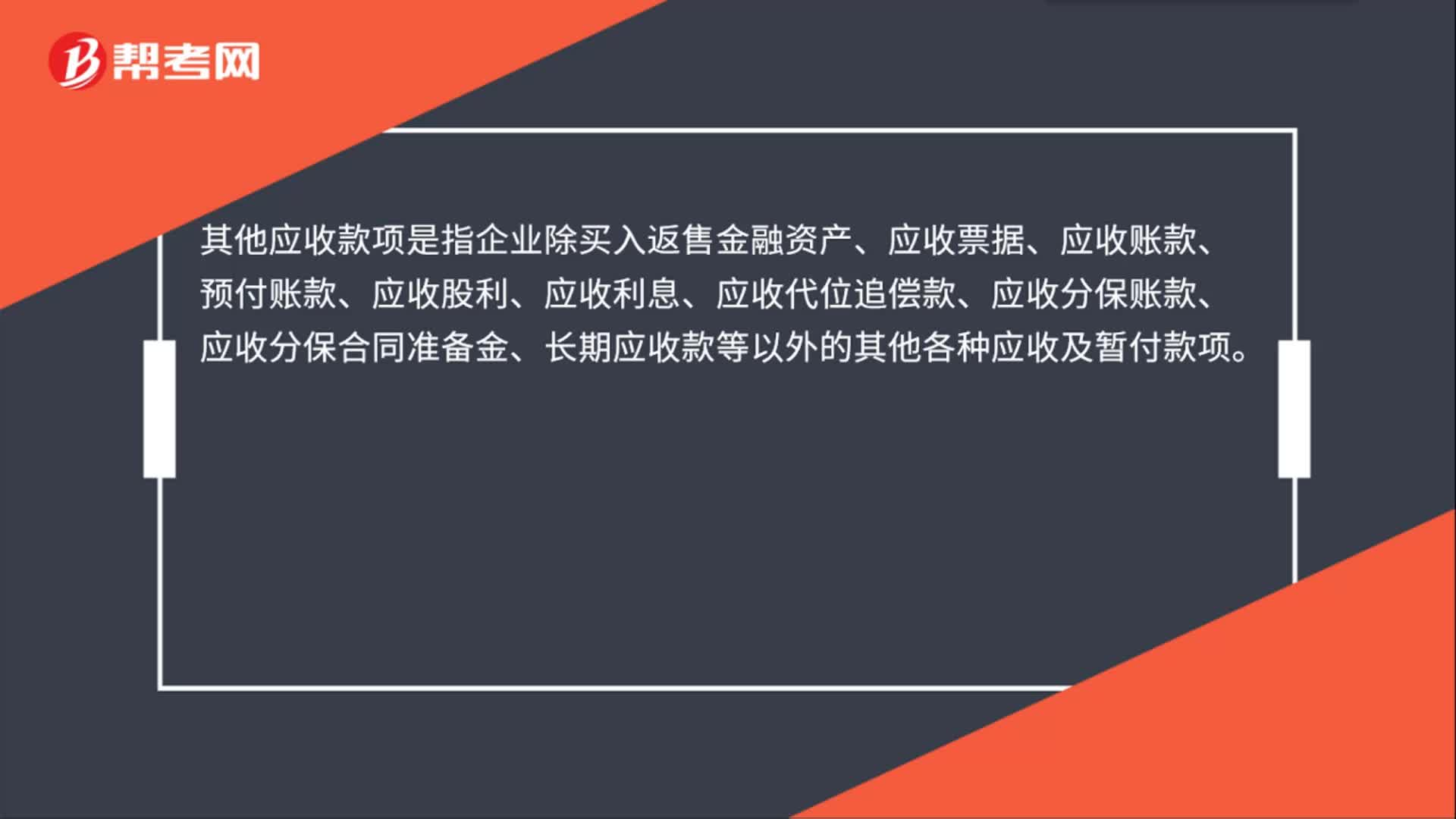

00:31其他应收款项是什么?:其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

02:20

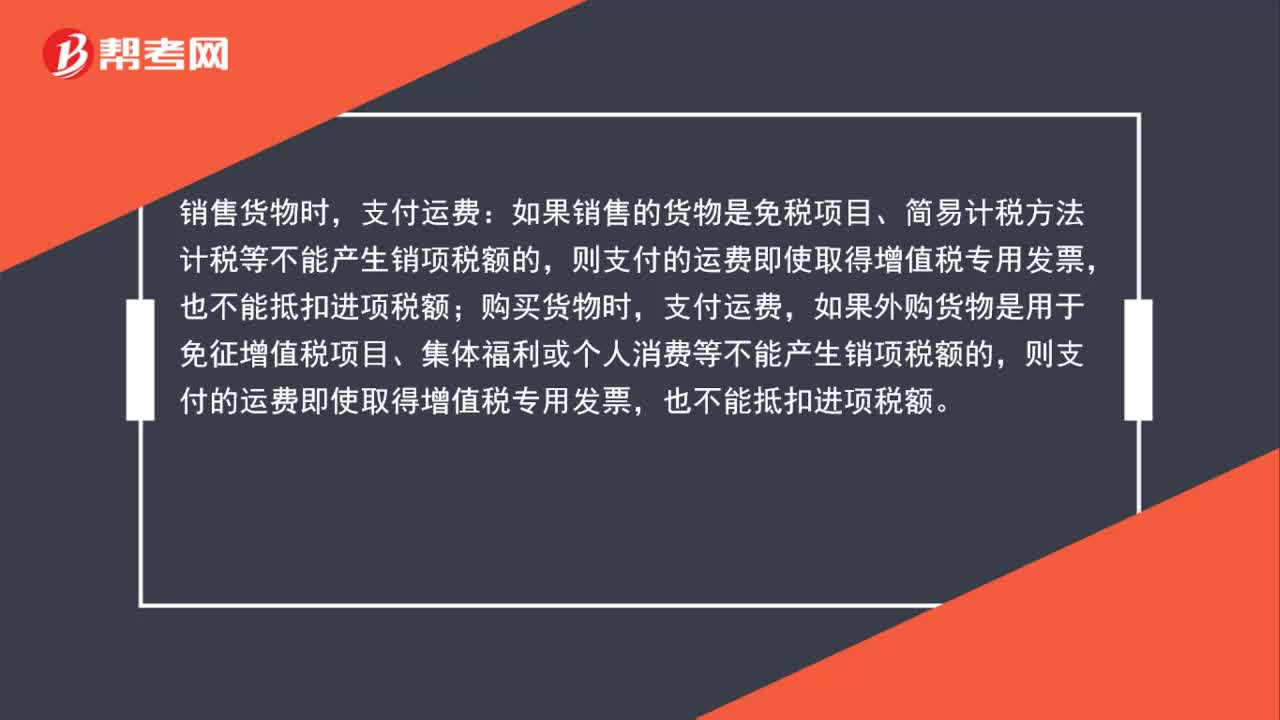

02:20运费进项税额能否抵扣?:支付运费:如果销售的货物是免税项目、简易计税方法计税等不能产生销项税额的,支付运费,如果外购货物是用于免征增值税项目、集体福利或个人消费等不能产生销项税额的,也不能抵扣进项税额。如果外购货物用于增值税应税项目,取得普通发票,但是支付的运费取得增值税专用发票的,则可以凭票抵扣运费的进项税额;如果未取得增值税专用发票的,则不得抵扣运费的进项税额。能否抵扣进项税额主要看两个方面。

01:05

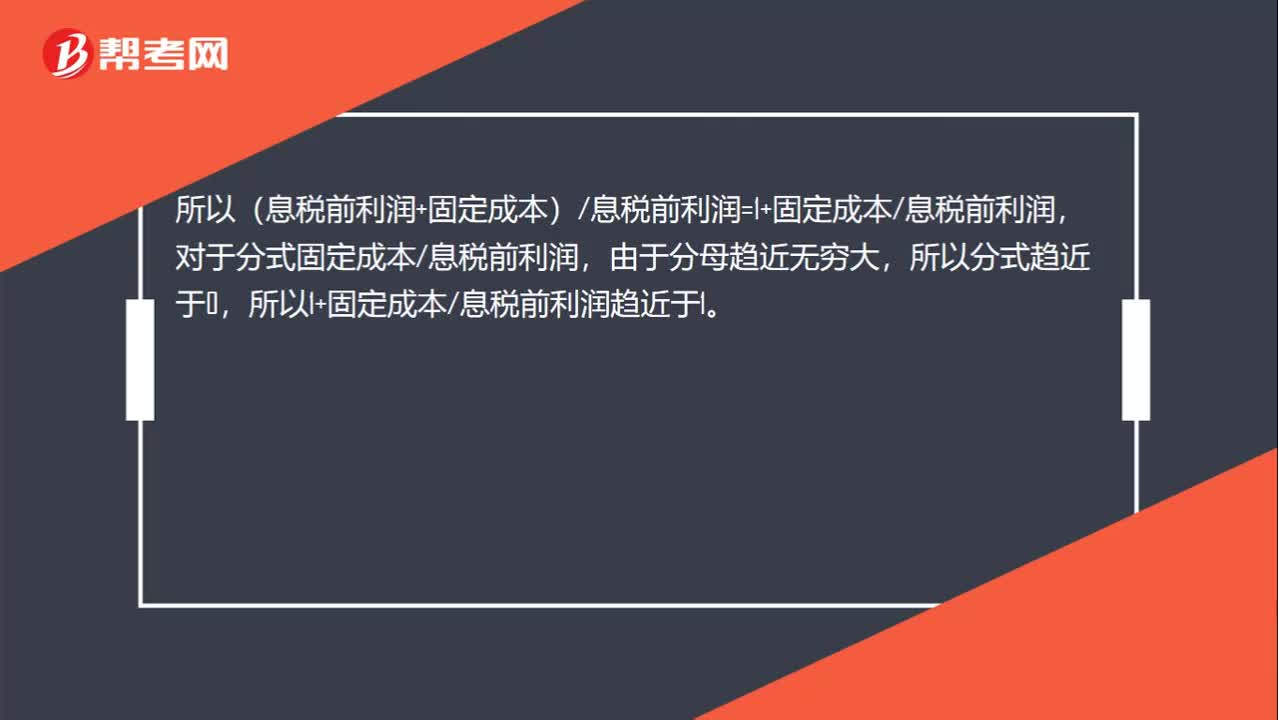

01:05息税前利润趋近于无穷大,经营杠杆系数趋近于1:息税前利润趋近于无穷大,经营杠杆系数趋近于1,经营杠杆系数=边际贡献息税前利润=(息税前利润+固定成本)息税前利润,如果息税前利润>0,业务量无穷大。说明息税前利润也是无穷大的,所以(息税前利润+固定成本)息税前利润=1+固定成本息税前利润,对于分式固定成本息税前利润,由于分母趋近无穷大,所以分式趋近于0。所以1+固定成本息税前利润趋近于1

00:29

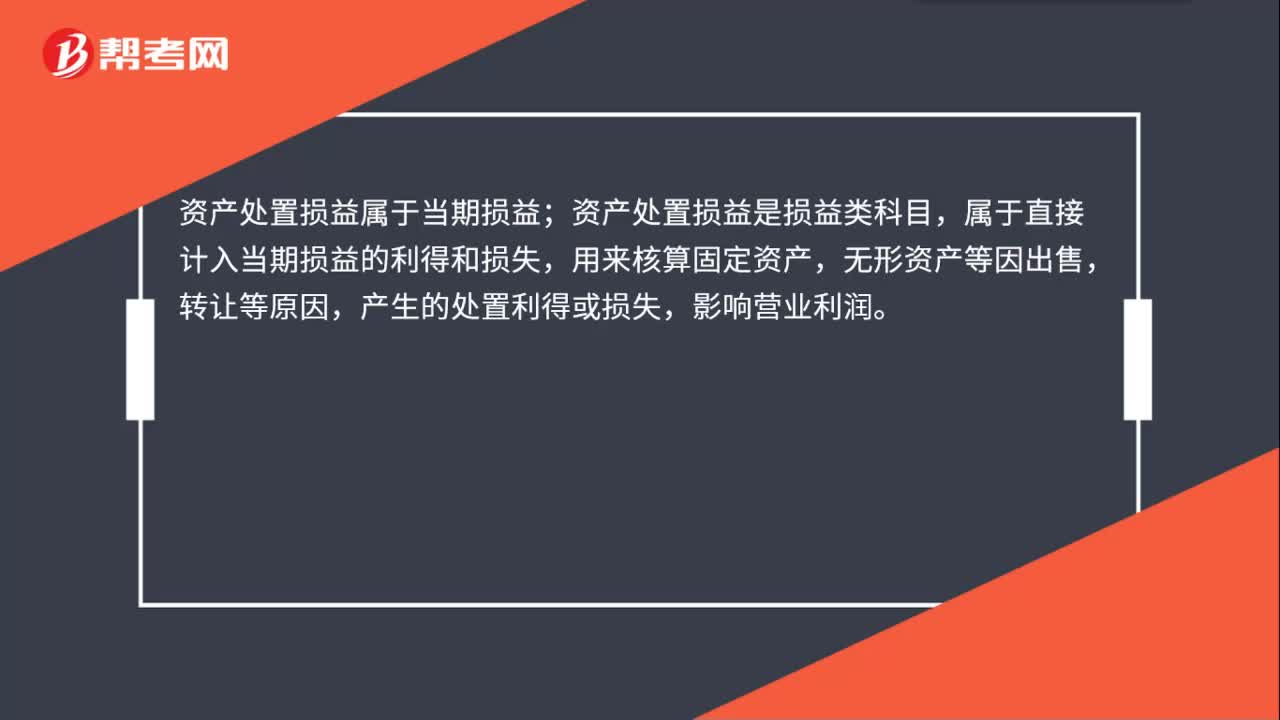

00:29资产处置损益属于当期损益吗?:资产处置损益属于当期损益;资产处置损益是损益类科目,属于直接计入当期损益的利得和损失,用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失,影响营业利润。

01:08

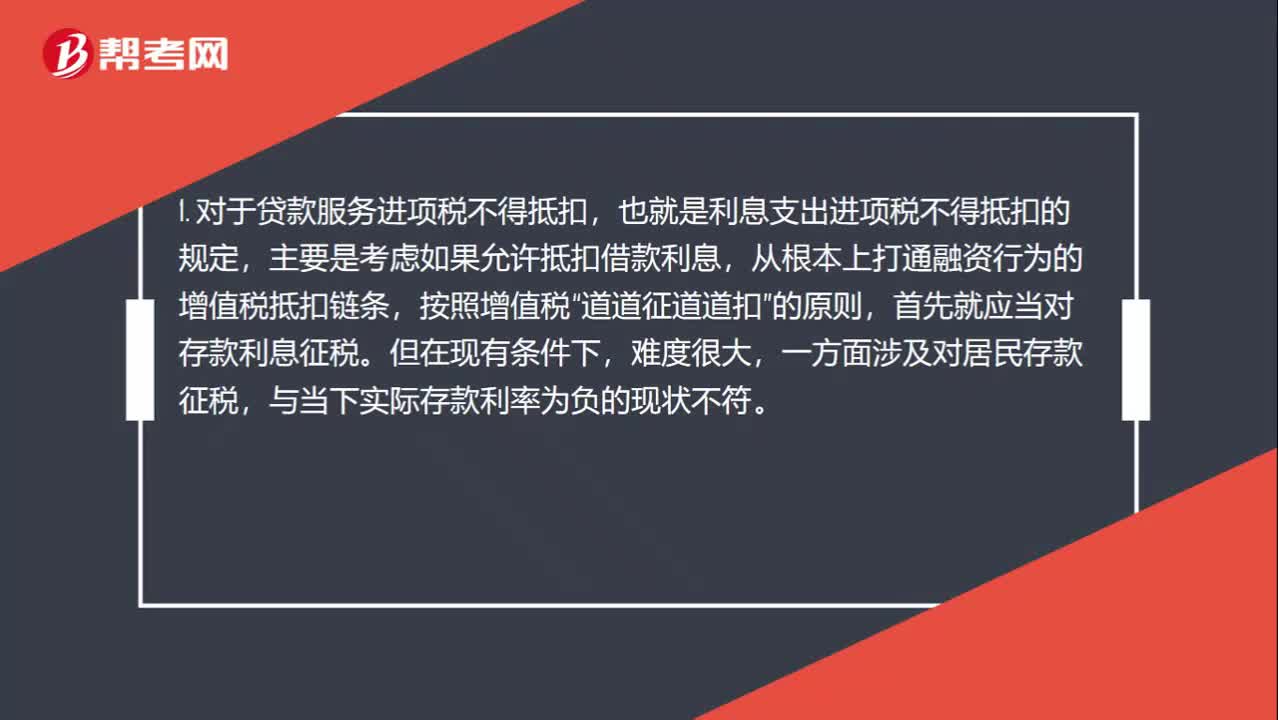

01:08收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,那算什么呢?:收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,1. 对于贷款服务进项税不得抵扣,也就是利息支出进项税不得抵扣的规定,主要是考虑如果允许抵扣借款利息,从根本上打通融资行为的增值税抵扣链条,按照增值税“道道征道道扣”的原则,首先就应当对存款利息征税。但在现有条件下,一方面涉及对居民存款征税,与当下实际存款利率为负的现状不符。

00:22

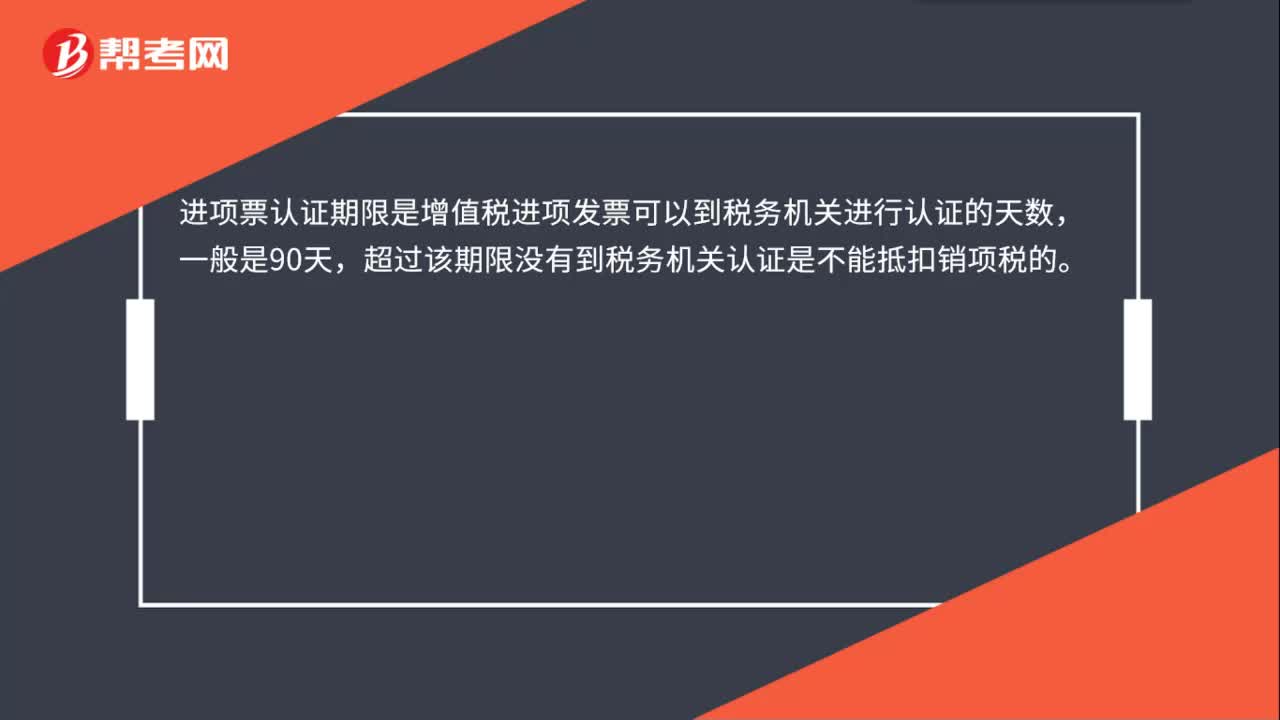

00:22进项票认证期限是什么?:进项票认证期限是什么?进项票认证期限是增值税进项发票可以到税务机关进行认证的天数,一般是90天,超过该期限没有到税务机关认证是不能抵扣销项税的。

00:55

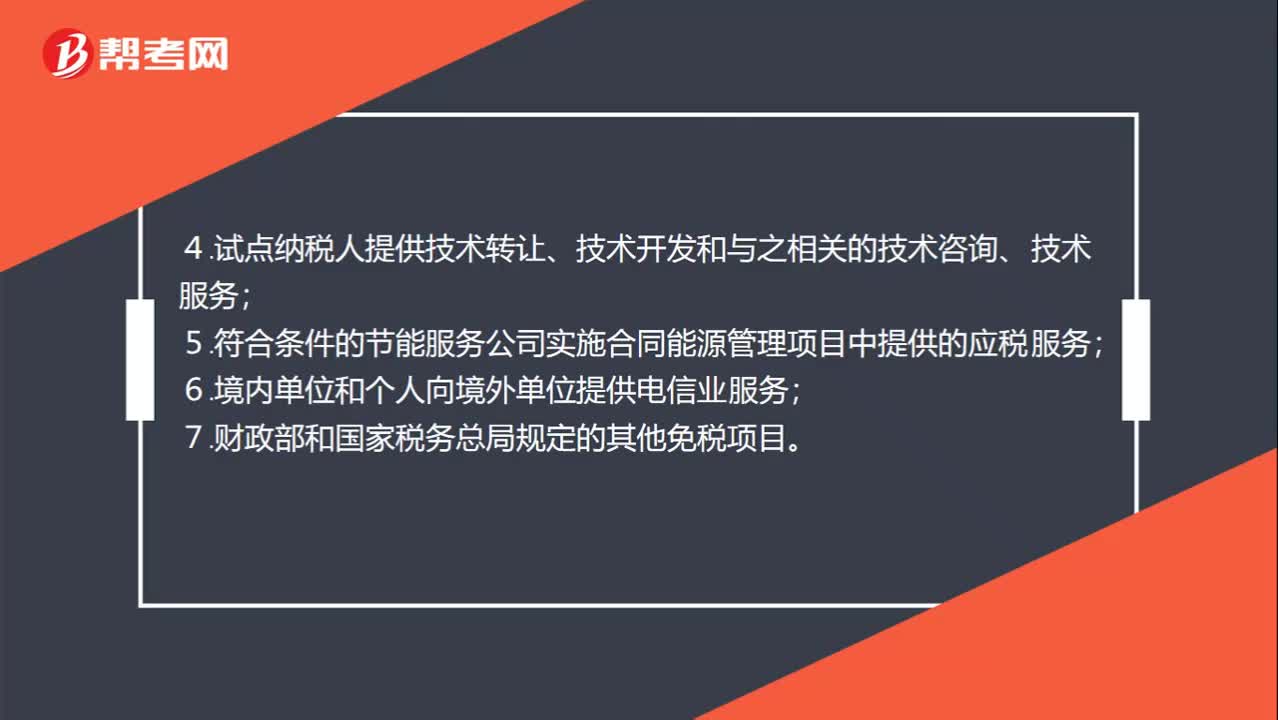

00:55免征增值税账务处理项目有哪些 ?:免征增值税账务处理项目有哪些?部分经营业务免征增值税:1.个人转让著作权;2.残疾人个人提供应税服务;3.航空公司提供飞机播洒农药服务;4.试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;5.符合条件的节能服务公司实施合同能源管理项目中提供的应税服务;6.境内单位和个人向境外单位提供电信业服务;7.财政部和国家税务总局规定的其他免税项目。

00:41

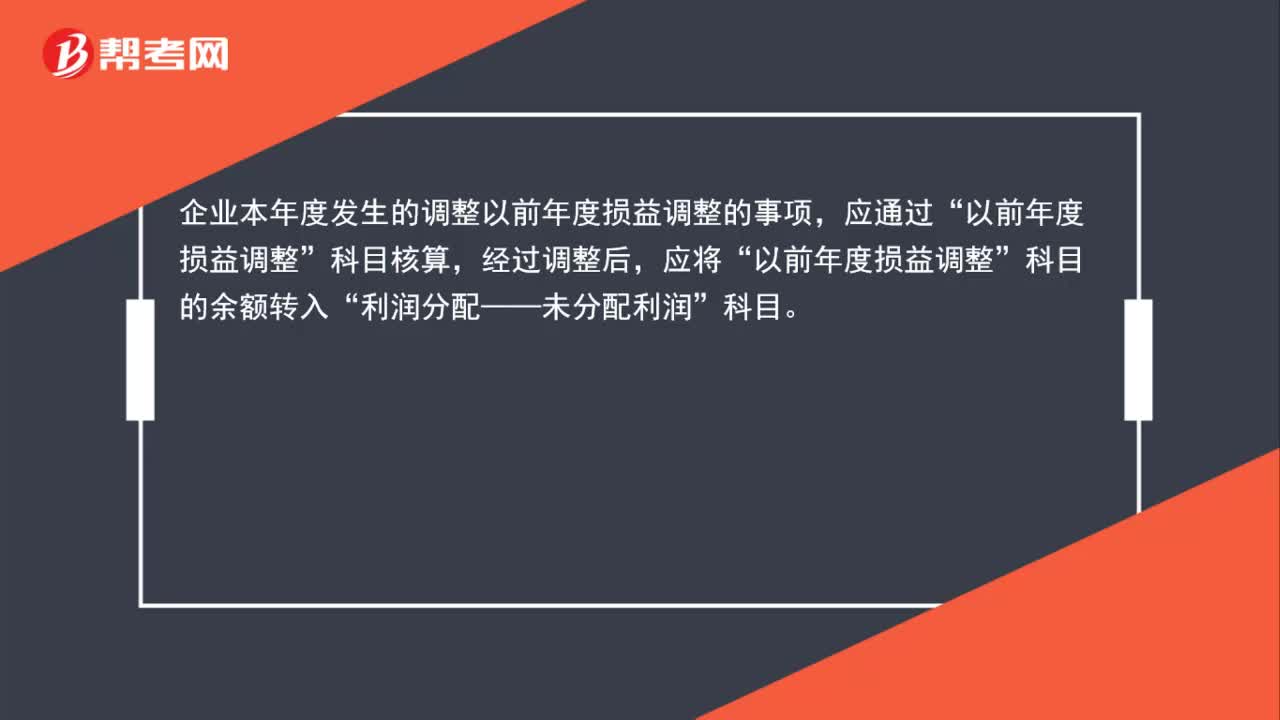

00:41以前年度损益调整账务处理怎么做?:以前年度损益调整账务处理怎么做?企业本年度发生的调整以前年度损益调整的事项,科目核算,经过调整后,应将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日