下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:54

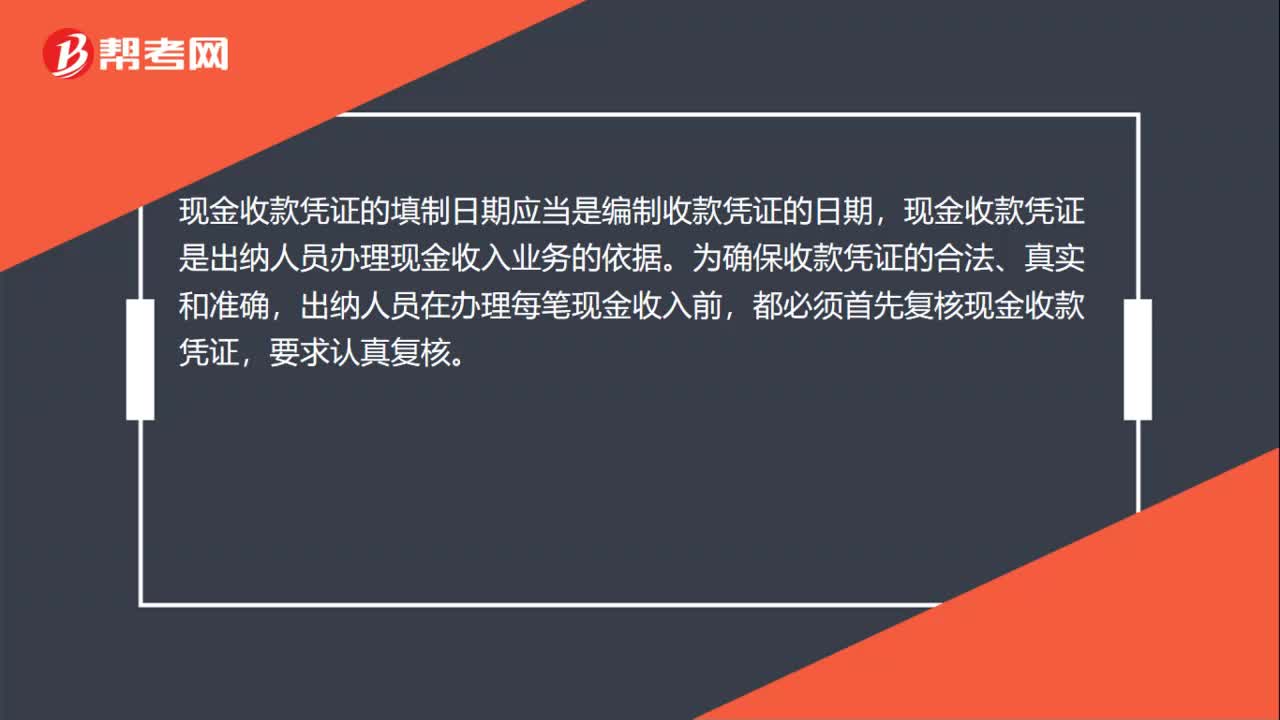

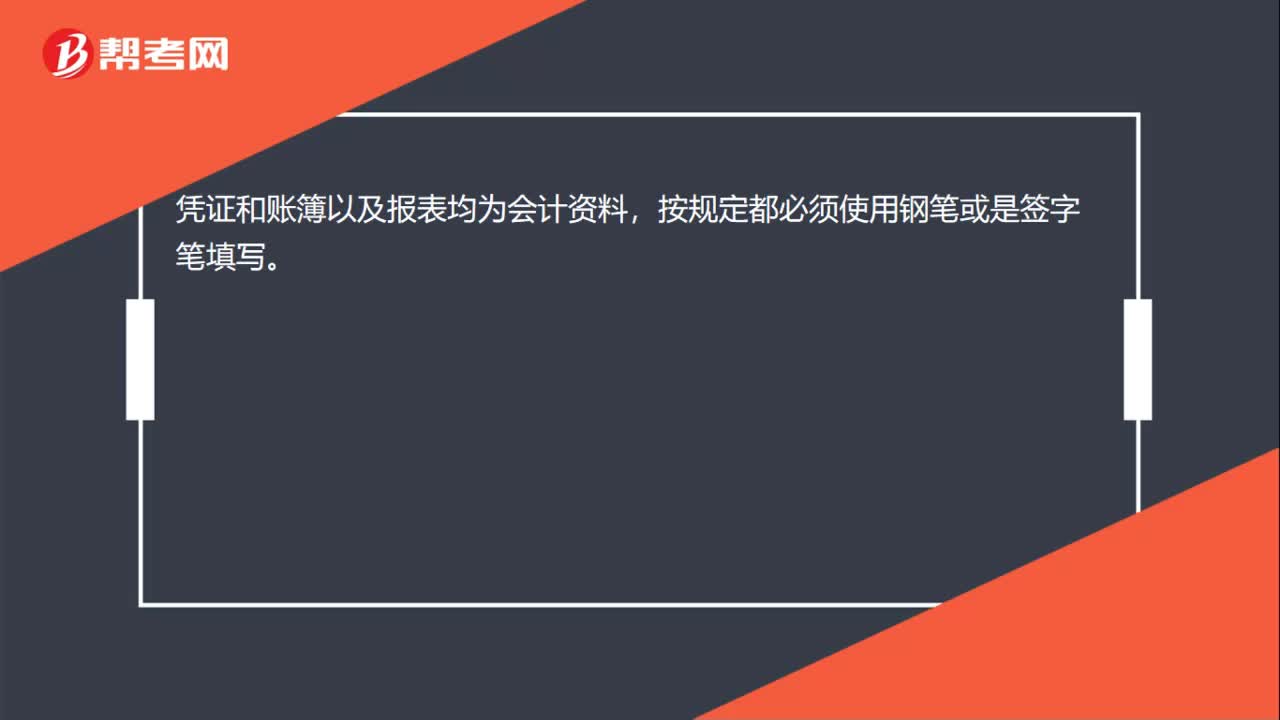

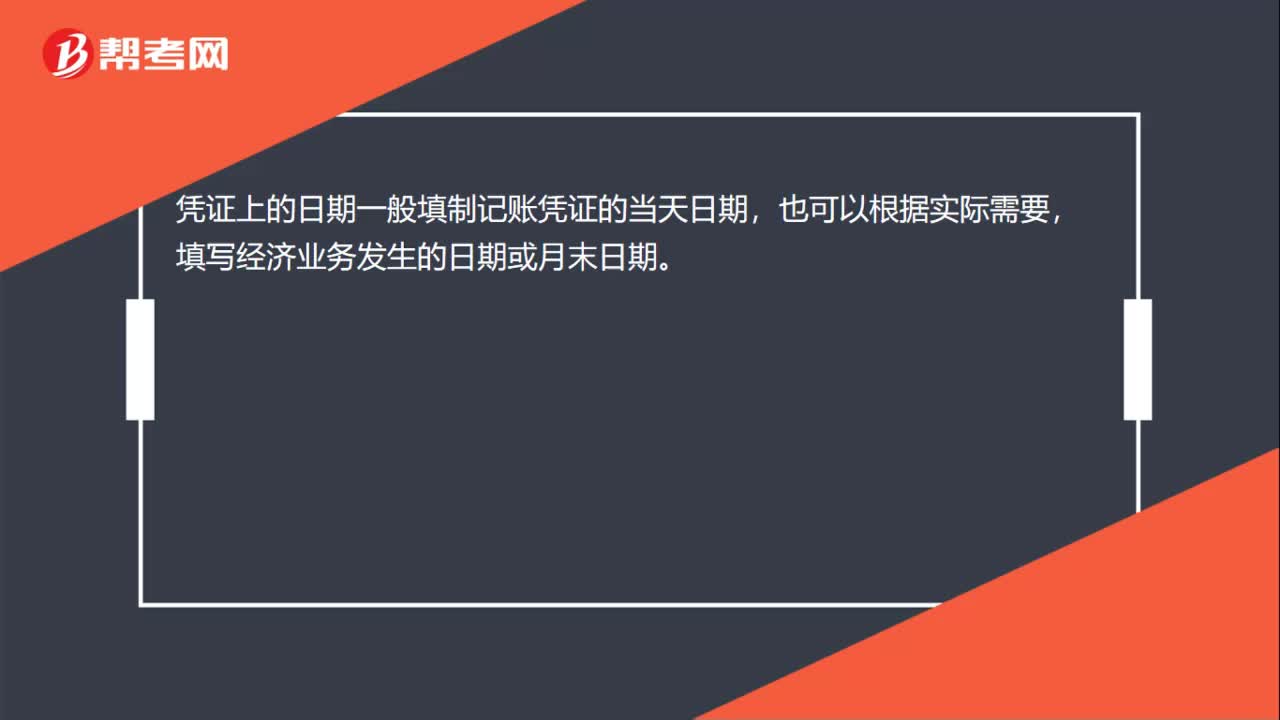

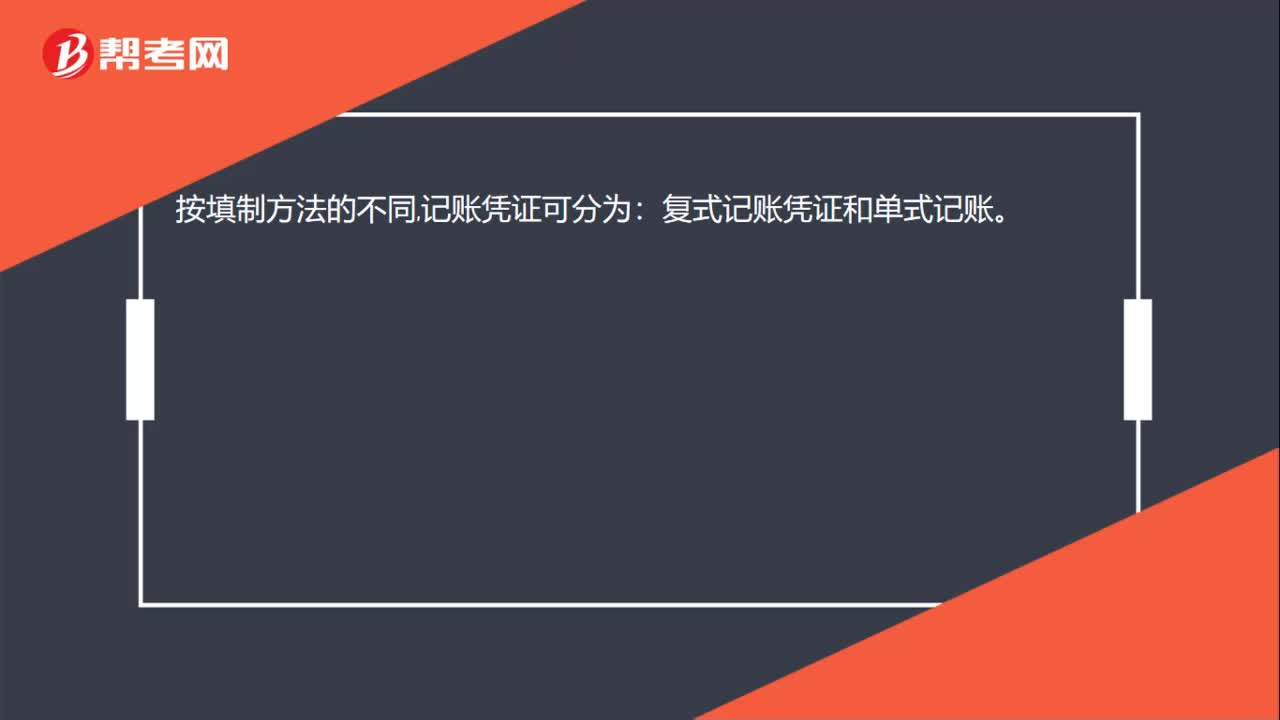

11:54记账凭证的填制要求是什么?:记账凭证的填制要求是什么?记账凭证根据审核无误的原始凭证或原始凭证汇总表填制。记账凭证填制正确与否,其他记账凭证必须附原始凭证。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。如果一笔经济业务需要填制两张以上(含两张)记账凭证的,才发现凭证填写错误,属于记账凭证填制要求的内容有(),A.所有记账凭证都必须附有原始凭证,B.记账凭证应连续编号;D.填制记账凭证时若发现错误;

00:31

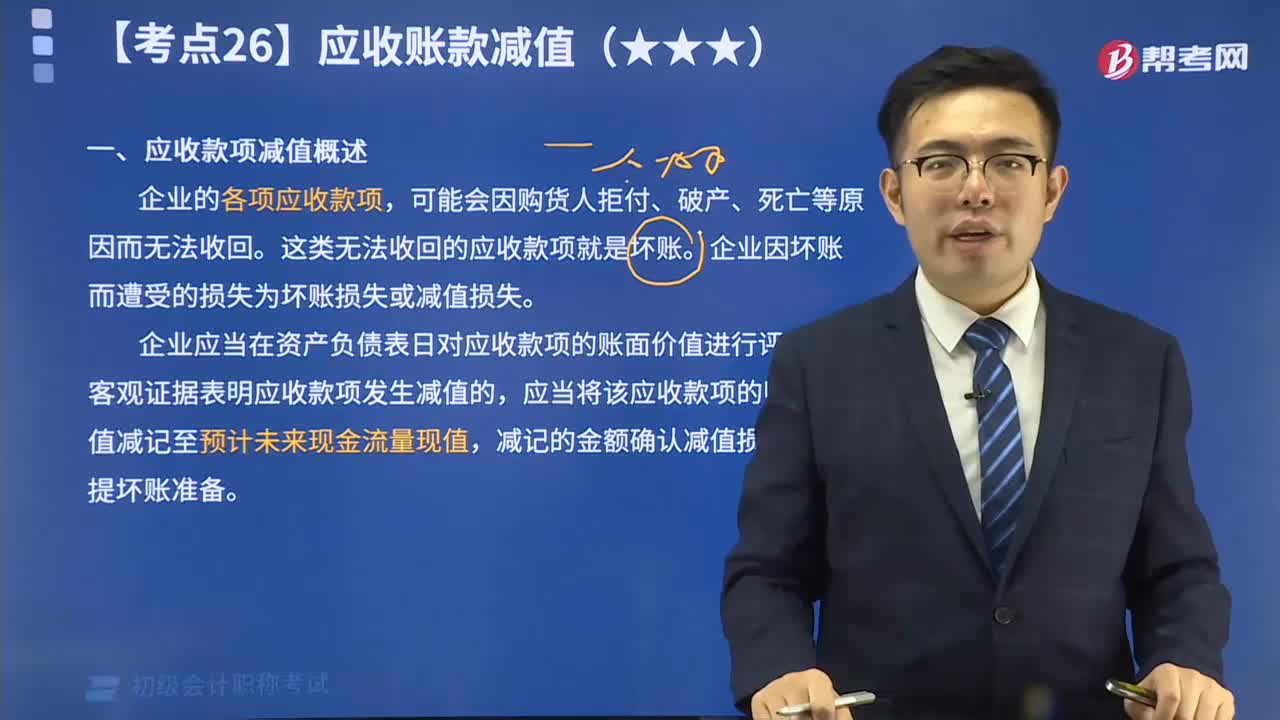

00:31应收账款账面价值与应收账款账面余额的区别是什么?:应收账款账面价值与应收账款账面余额的区别是什么?列示一个计算等式,就可以清楚的理解他们之间的区别:应收账款账面价值=应收账款账面余额-坏账准备

06:13

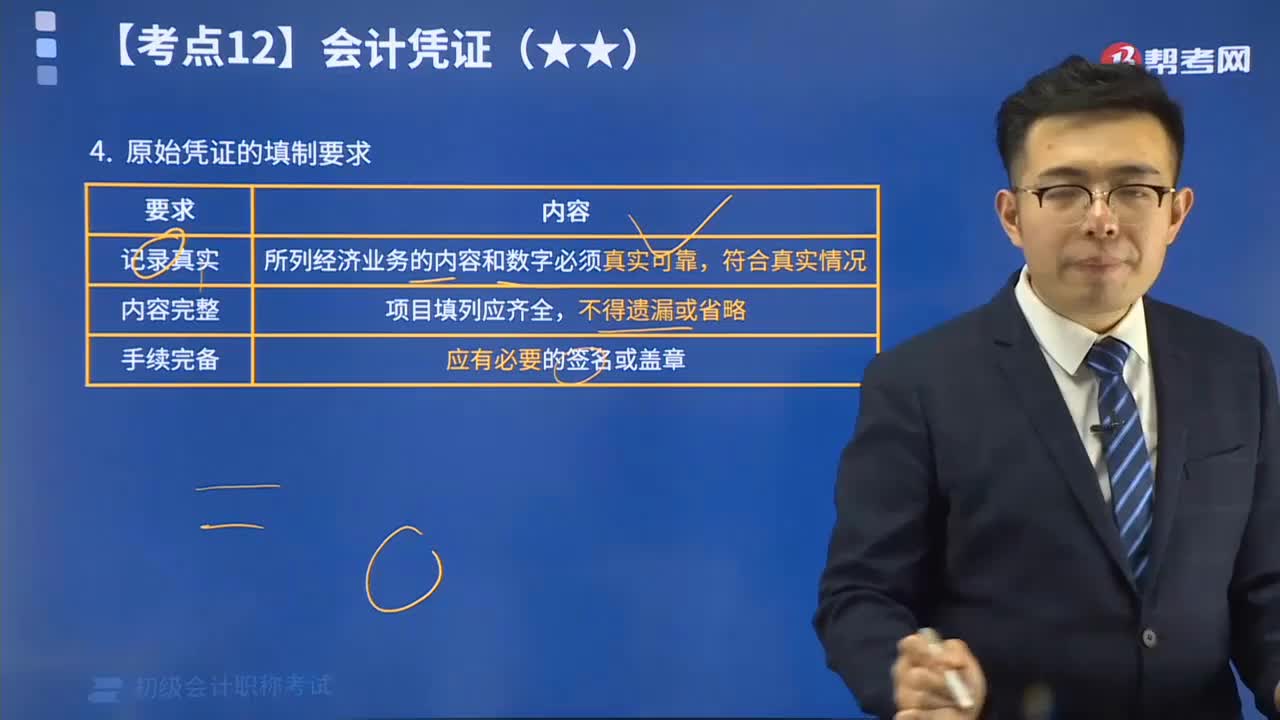

06:13原始凭证的填制要求是什么?:原始凭证的填制要求是什么?原始凭证的填制必须符合:记录真实、内容完整、手续完备、书写清楚、数码标准、符合规范、填制及时。所列经济业务的内容和数字必须真实可靠,文字不得使用未经国务院公布的简化汉字,小写金额要逐个书写、不得连笔,与大写金额之间不得留有空白”已预先印定编号的原始凭证因错作废时:金额有错误由出具单位重开:其他错误由出具单位重开或更正;更正处加盖印章。

00:50

00:50当期损益是指什么?:当期损益是指什么?当期损益指的是企业在一定时期进行生产经营活动所取得的财务成果,具体表现为利润或亏损。营业收入、营业成本、营业税金及附加、期间费用、资产减值损失、营业外收支、所得税费用都会影响当期损益。

00:36

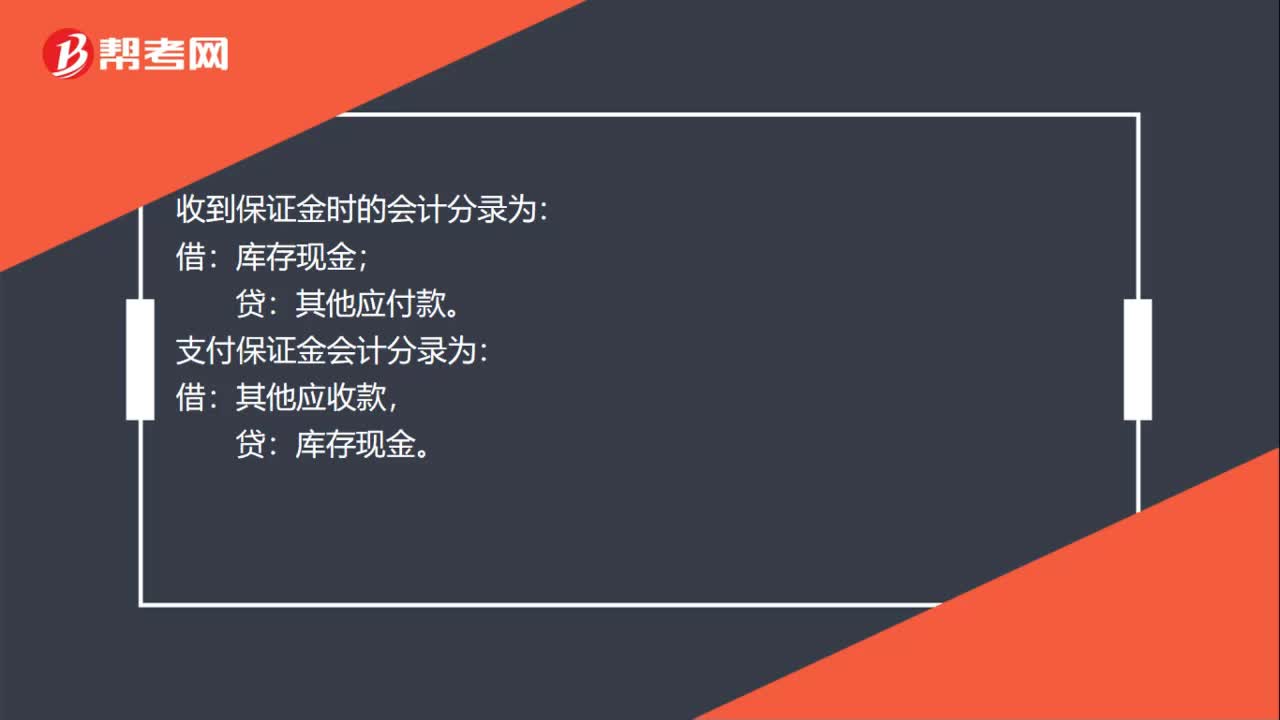

00:36保证金不是应收款项吗?:保证金不是应收款项吗?保证金,实际收到的保证金存款,所以借方是银行存款,不是应收账款,而保证金是以后要还给人家的,所以是其他应付款,是一项负债。

00:27

00:27权责发生制和收付实现制的区别是什么?:权责发生制和收付实现制的区别是什么?举个例子,3月份买的东西,4月份付款,但是实际上3月份这个东西就归您了,那么3月份就应该确认,这个就是权责发生制;如果是按照4月份付款的时间确认,即4月份确认,这就是收付实现制。

00:28

00:28会计凭证保管期限是什么?:会计凭证的保管期限是15年,行政单位和事业单位的各种会计凭证、财政总预算拨款凭证及其他会计凭证、农牧业税结算凭证以及其他的会计凭证保管期限都是15年。

04:46

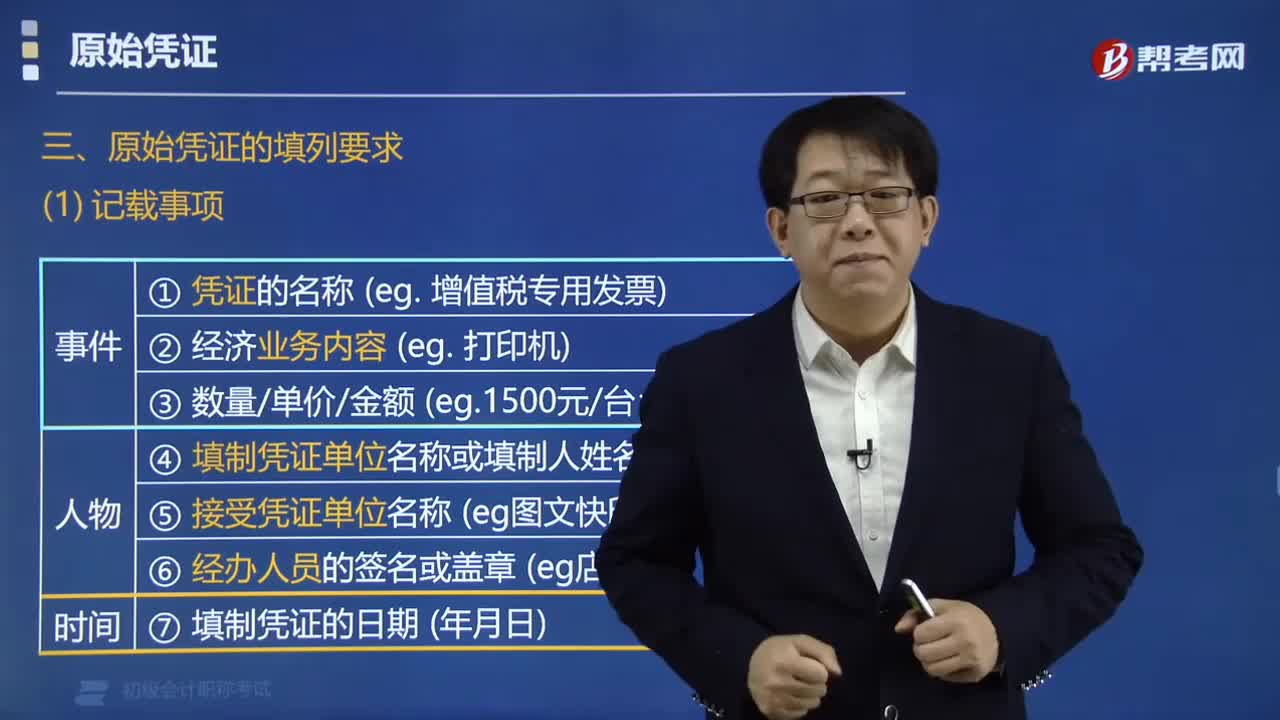

04:46原始凭证的填制有哪些要求?:原始凭证的填制要求有:一式几联的原始凭证,只能以一联作为报销凭证等。①凭证的名称。④填制凭证单位名称⑤接受凭证单位名称⑥经办人员的签章⑦填制凭证的日期二、原始凭证签章三、金额填写要求凡填有大写和小写金额的原始凭证=大写与小写金额必须相符四、联次使用要求一式几联的原始凭证=应当注明各联的用途只能以一联作为报销凭证

04:08

04:08带你秒懂什么是应收款项减值?:企业的各项应收款项,这类无法收回的应收款项就是坏账。企业因坏账而遭受的损失为坏账损失或减值损失。企业应当在资产负债表日对应收款项的账面价值进行评估,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。应计提坏账准备的有(),C. 预付账款。D. 其他应收款:【解析】这四项都属于应收款项:应该计提坏账准备:

12:58

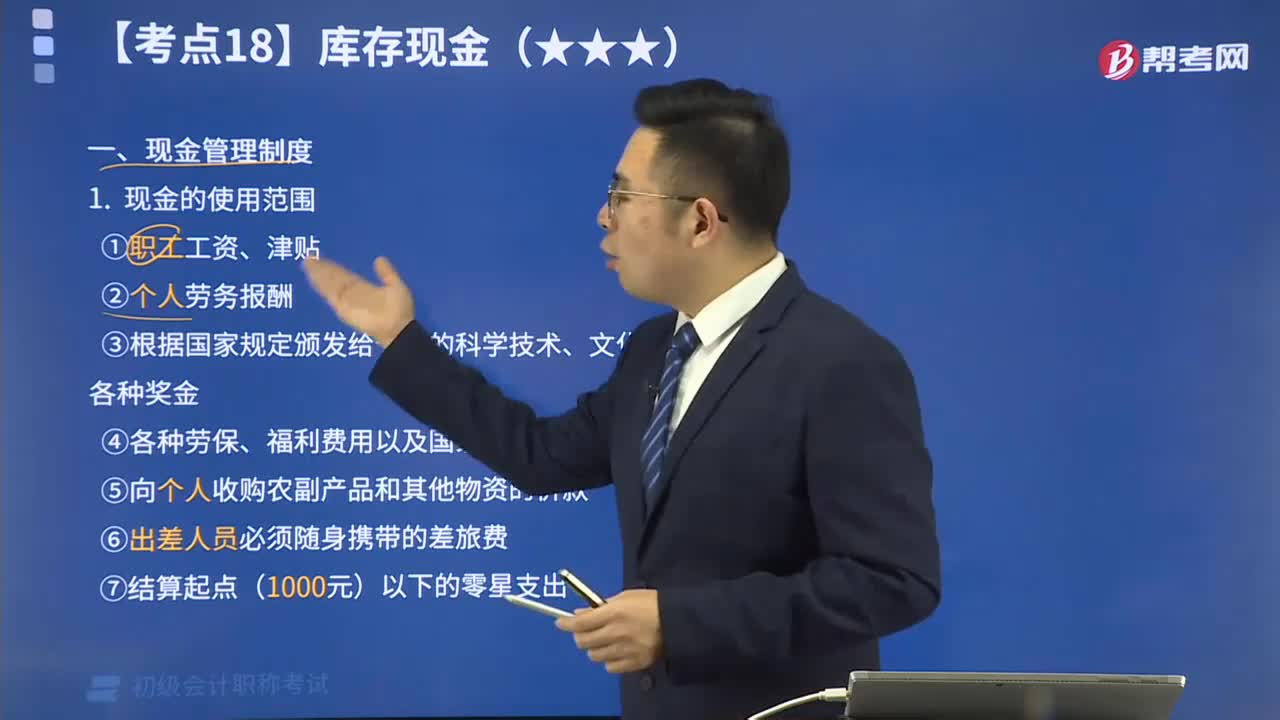

12:58来看看什么是现金管理制度?:限额由开户银行根据单位的实际需要核定,需要增加或者减少库存现金限额的,应当向开户银行提出申请,由开户银行核定。

09:58

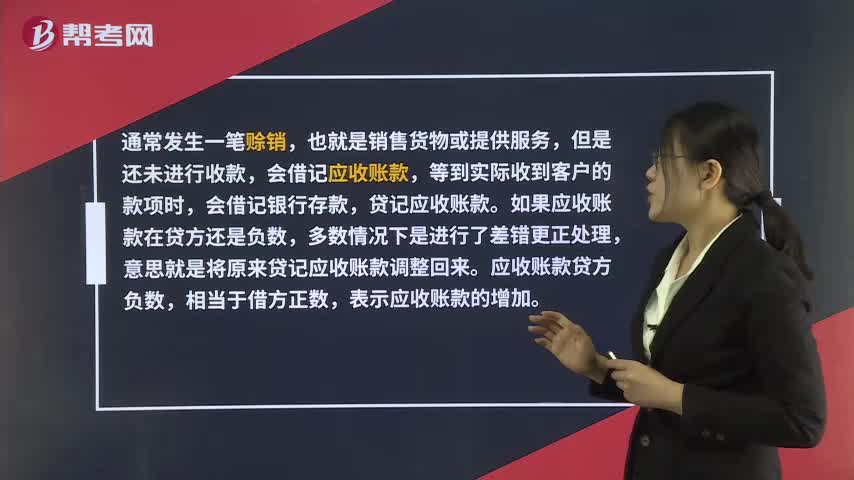

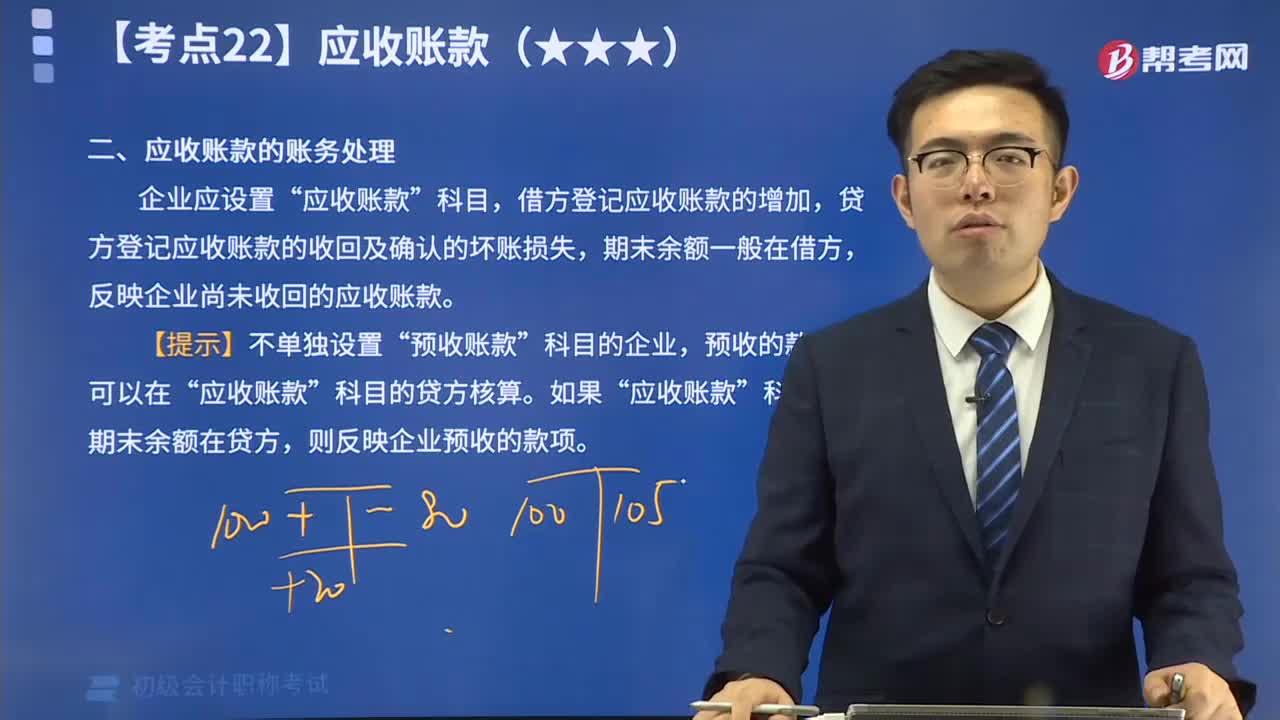

09:58应收账款的账务处理是怎么样的?:企业应设置“应收账款”科目,借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日