下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:15

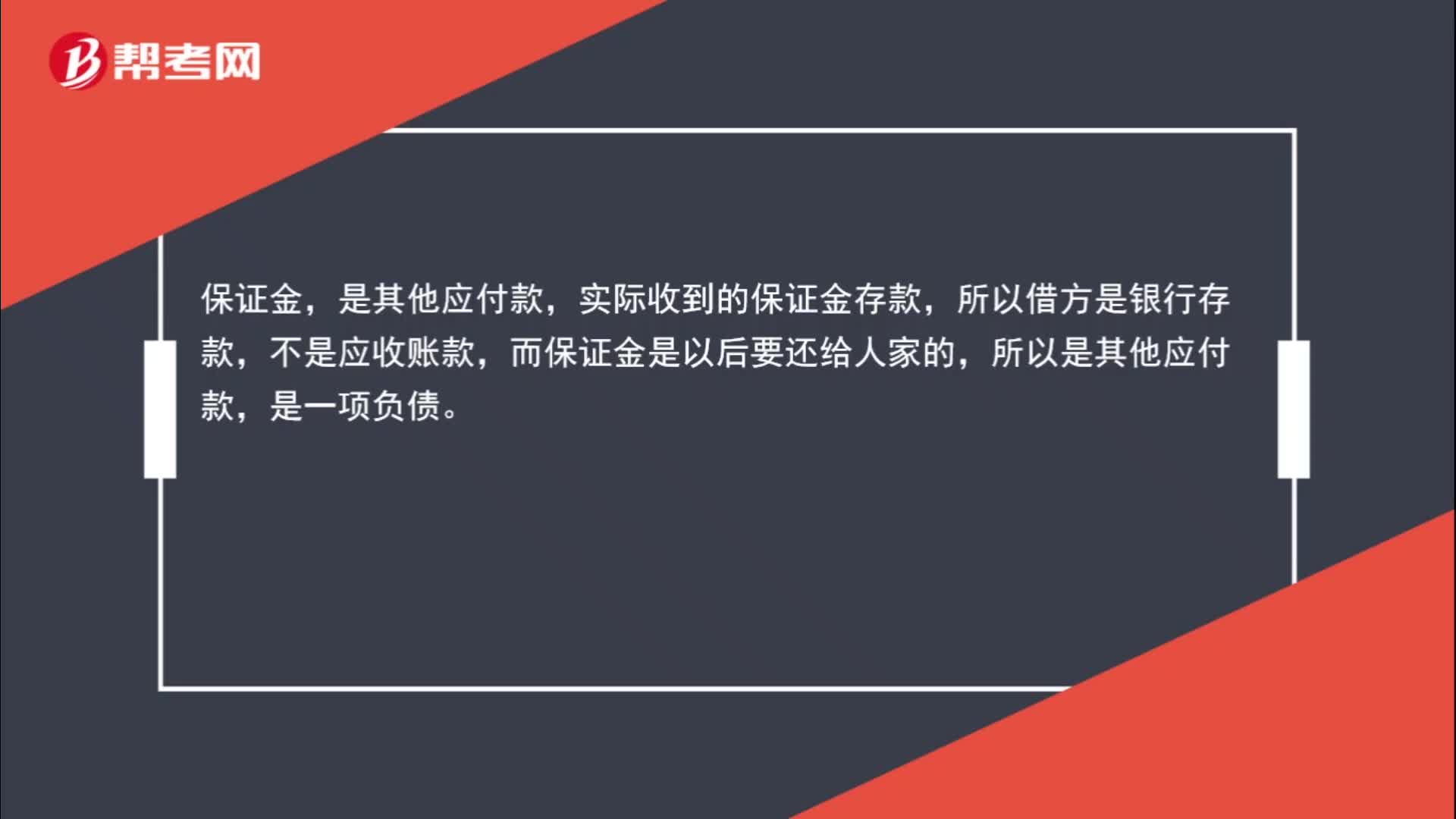

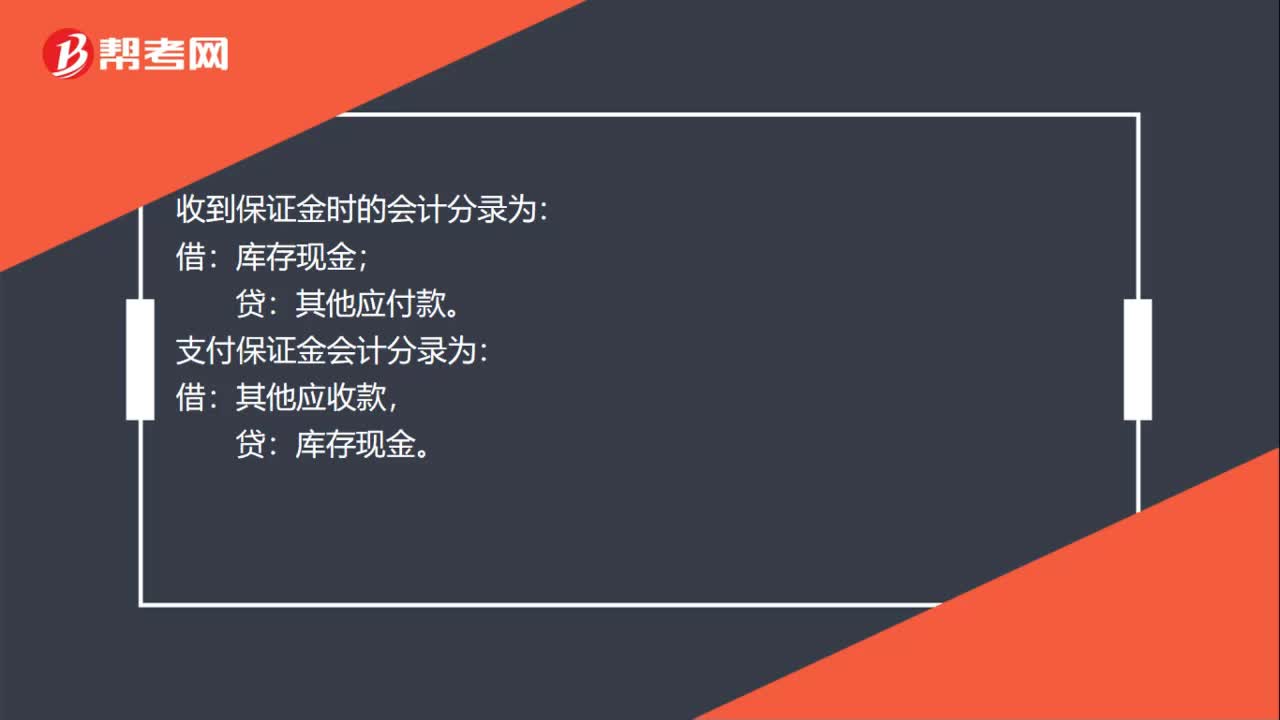

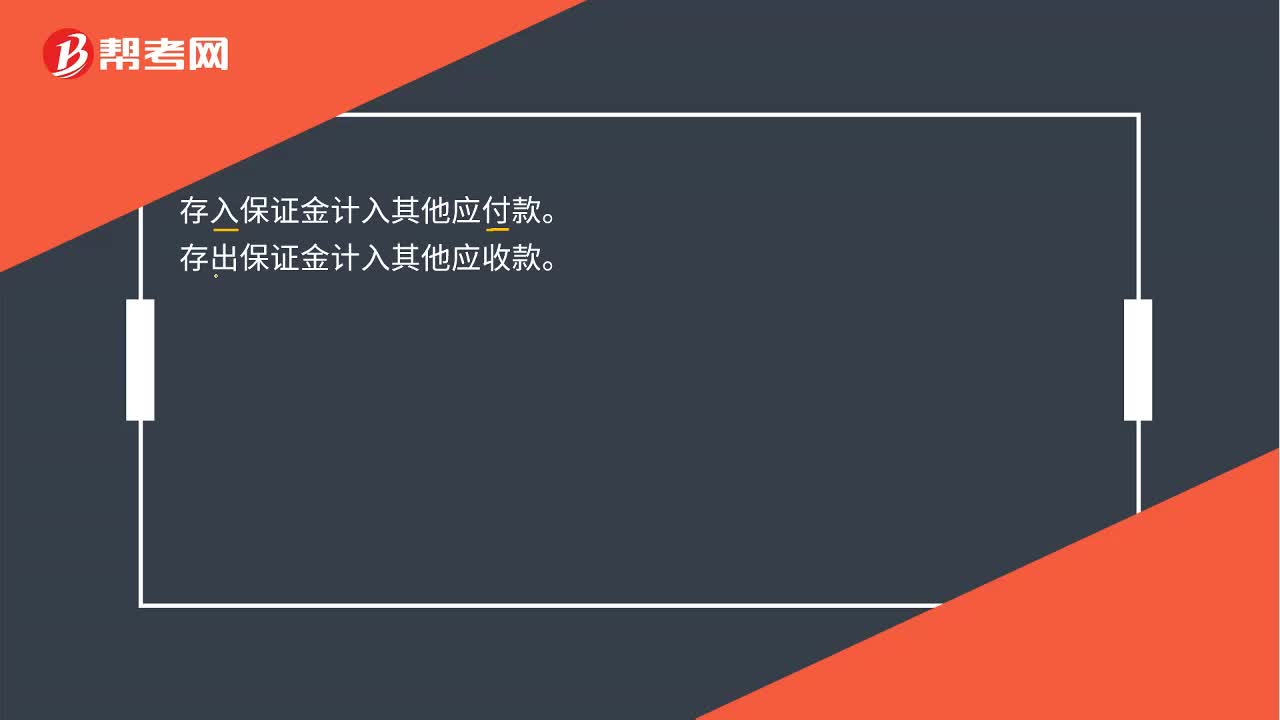

00:15存出保证金和存入保证金的区别是什么?:存出保证金和存入保证金的区别是什么?存出保证金是其他应收款。存入保证金是其他应付款。

00:15

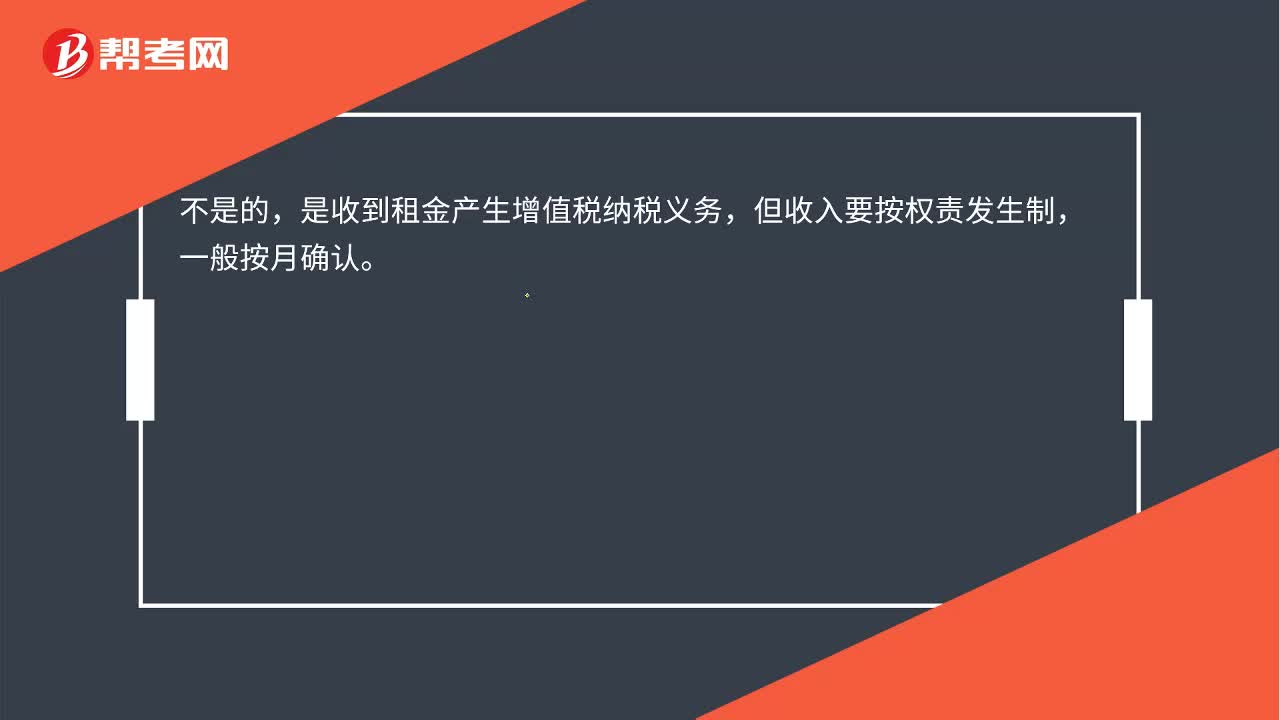

00:15收到租金就可以确认收入吗?:收到租金就可以确认收入吗?不是的,收到租金产生增值税纳税义务,但收入要按权责发生制,一般按月确认。

36:59

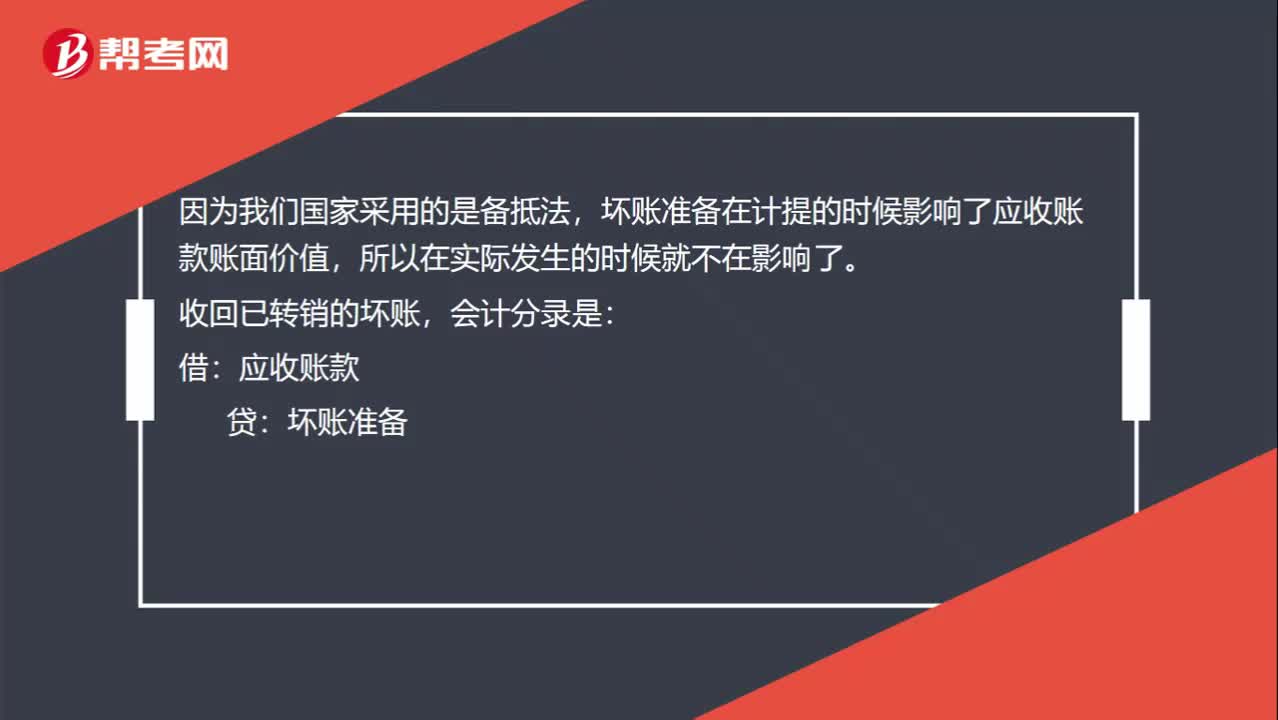

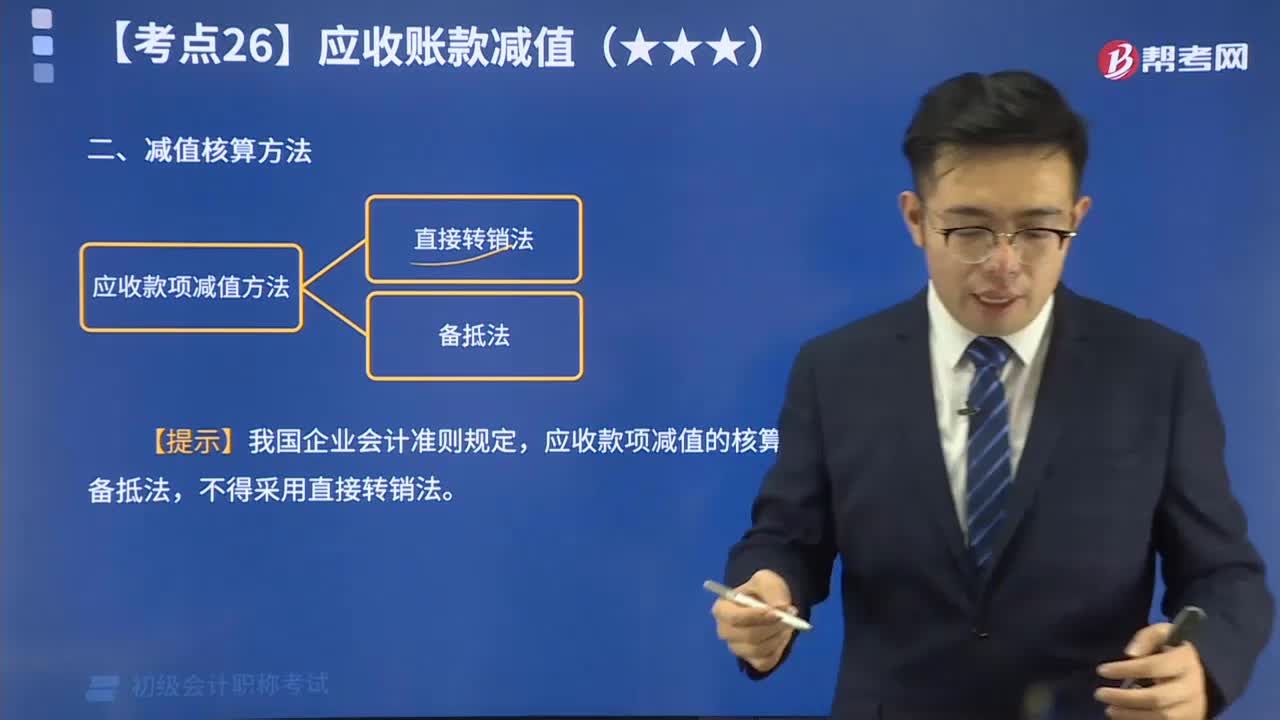

36:59一起来了解应收款项减值有哪些方法?:应收款项减值的核算应采用备抵法,企业在确定应收账款减值的核算方式时,确定应收账款减值只能采用备抵法,甲公司根据企业会计准则确定应计提坏账准备的金额为100000元。甲公司2x19年6月对丙公司的应收账款实际发生坏账损失30000元:甲公司应计提120000元坏账准备“因此本年末应计提的坏账准备金额为50000(120000-70000)元信用减值损失—计提的坏账准备50000

04:08

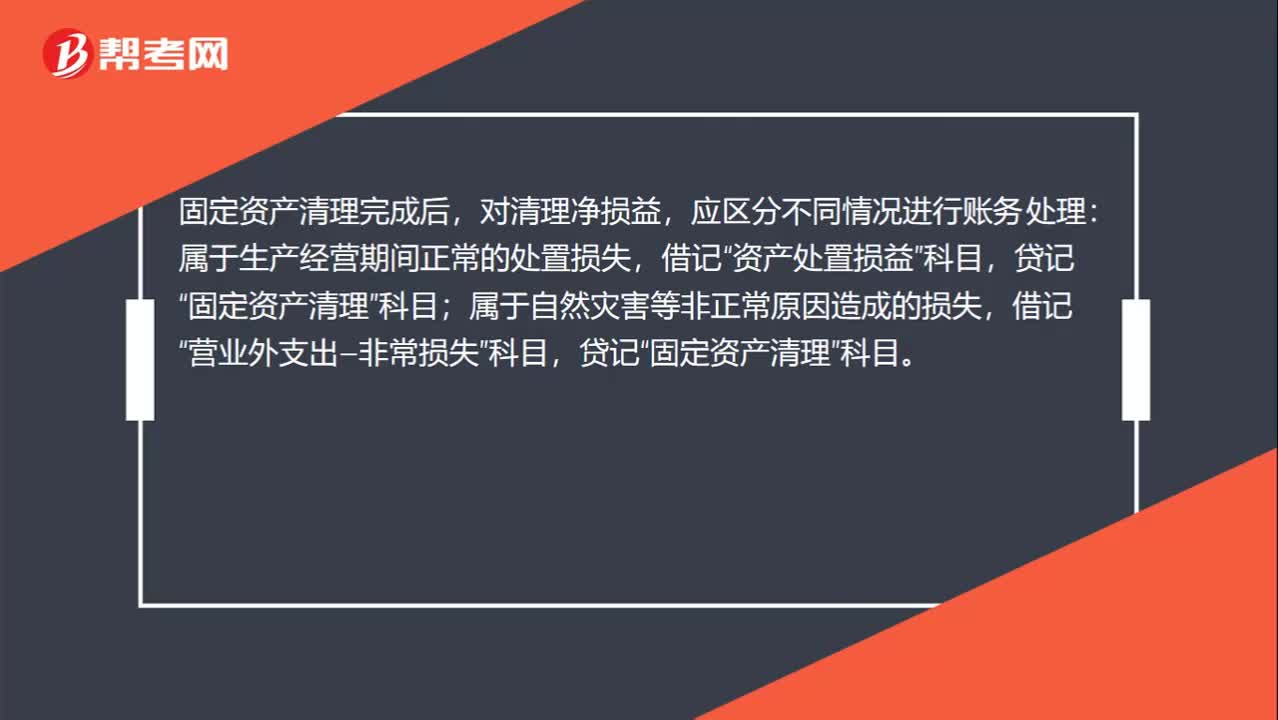

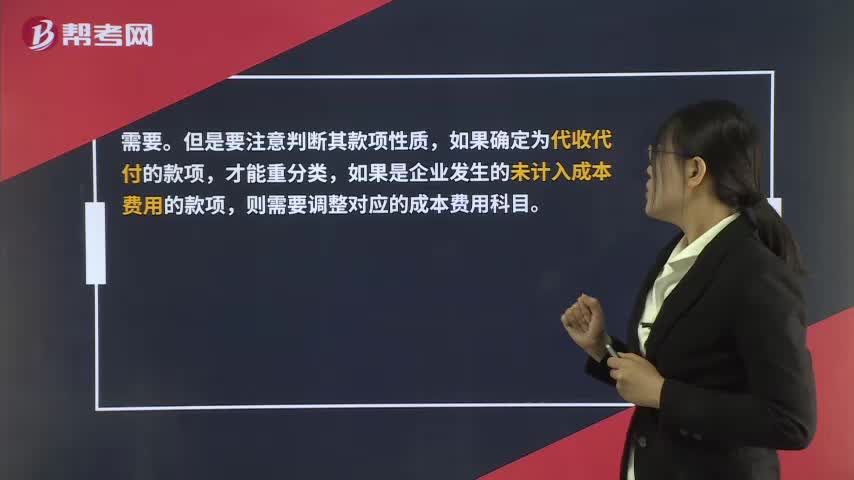

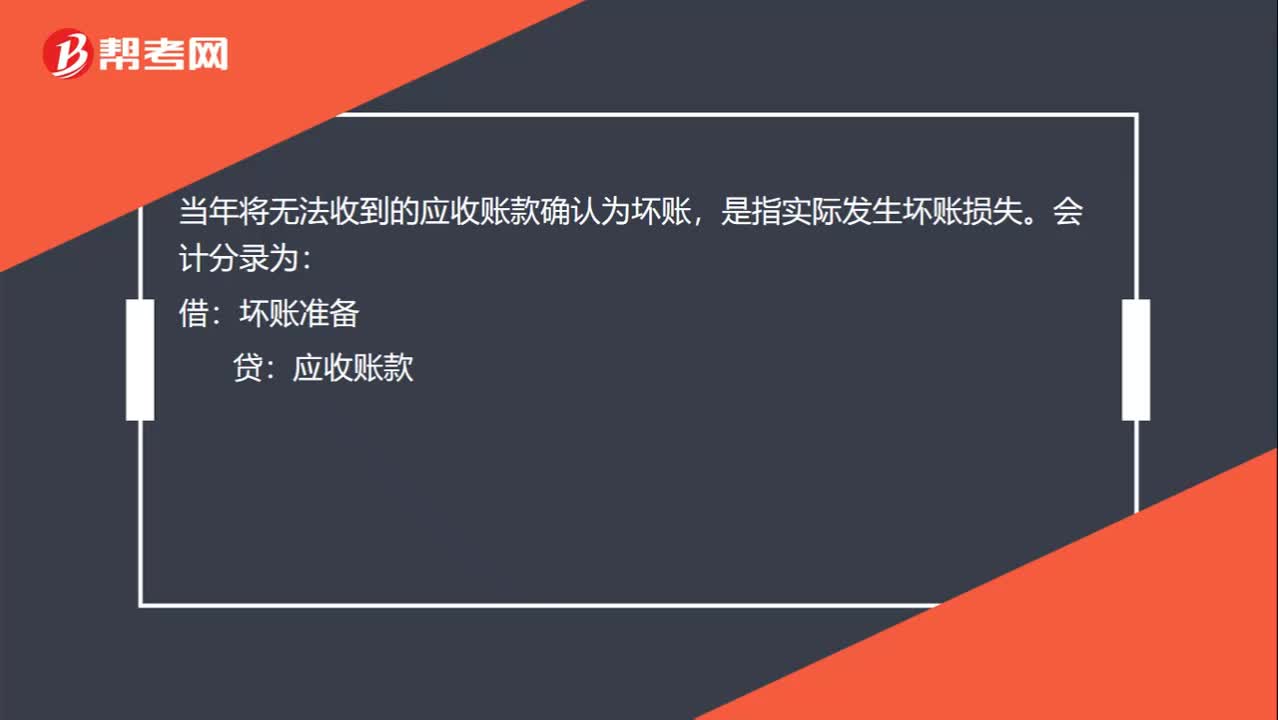

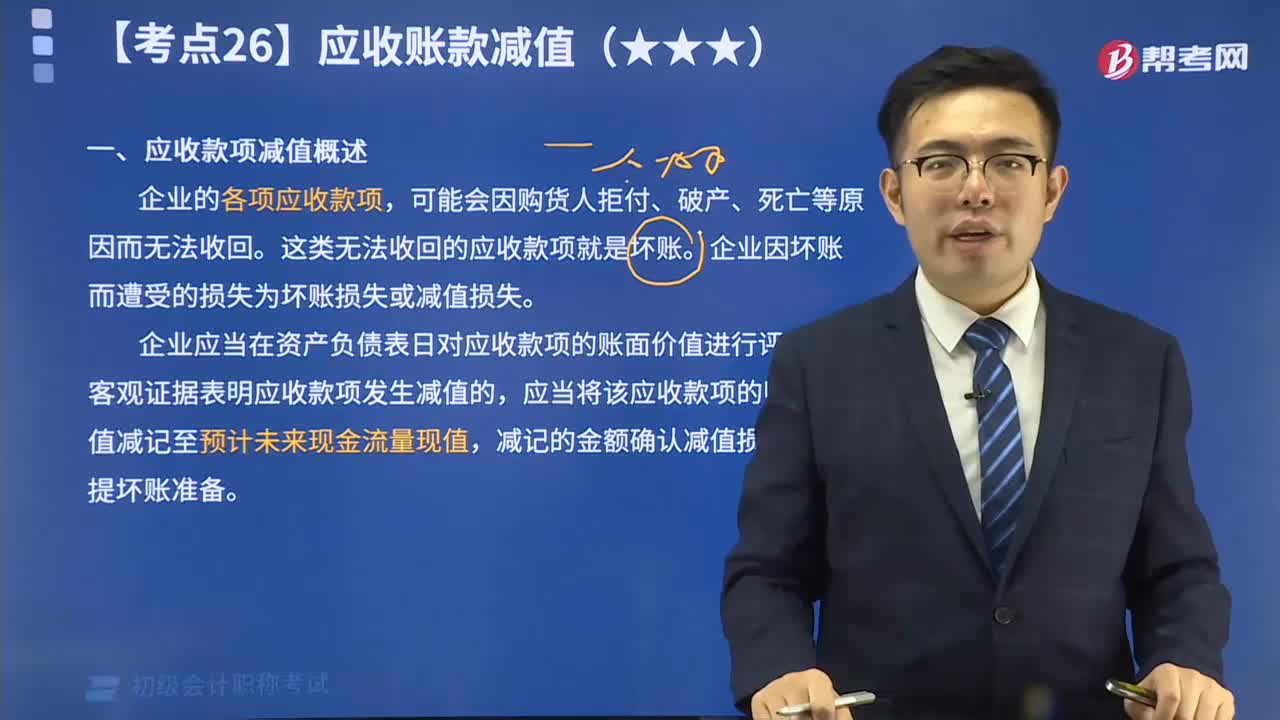

04:08带你秒懂什么是应收款项减值?:企业的各项应收款项,这类无法收回的应收款项就是坏账。企业因坏账而遭受的损失为坏账损失或减值损失。企业应当在资产负债表日对应收款项的账面价值进行评估,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。应计提坏账准备的有(),C. 预付账款。D. 其他应收款:【解析】这四项都属于应收款项:应该计提坏账准备:

02:00

02:00应收款项包括哪些内容?: 应收款项的内容包括5种。

00:53

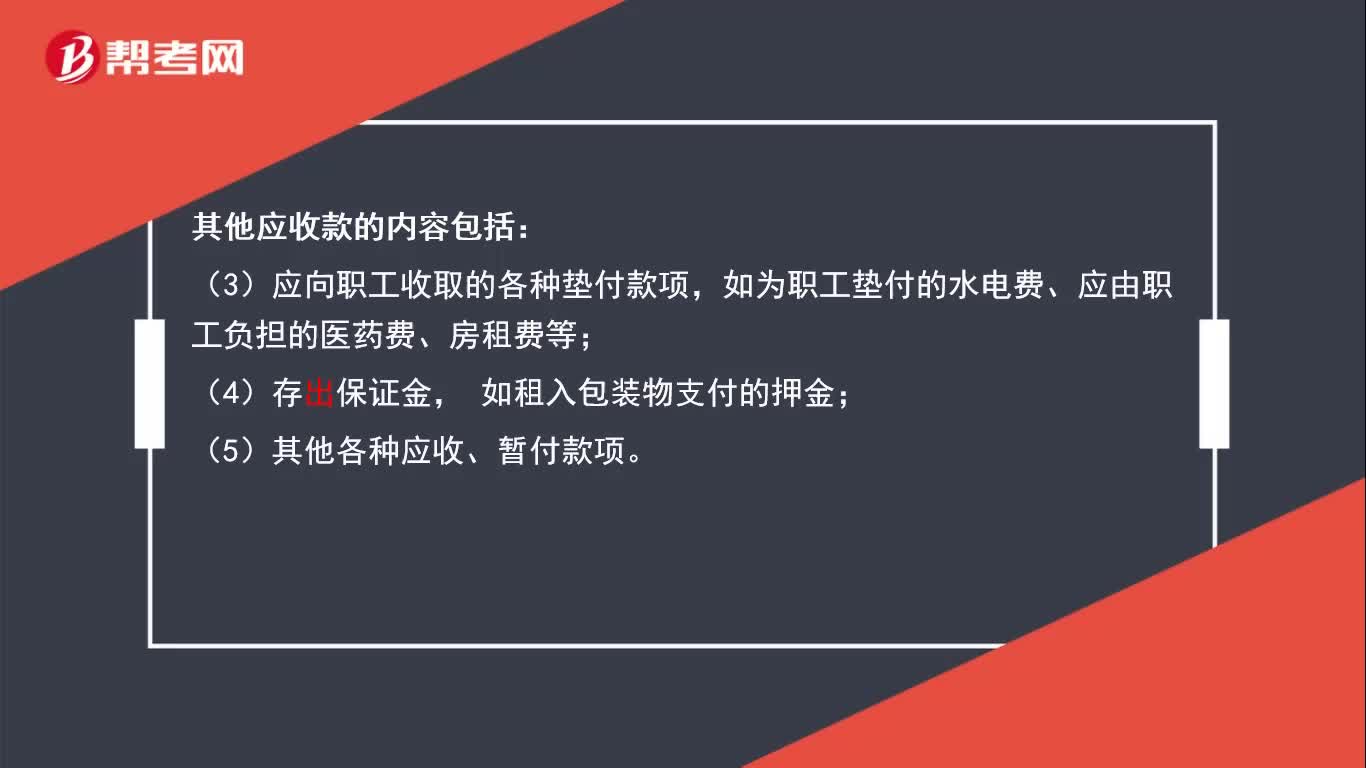

00:53其他应收款包括哪些内容?:其他应收款包括5个。

05:34

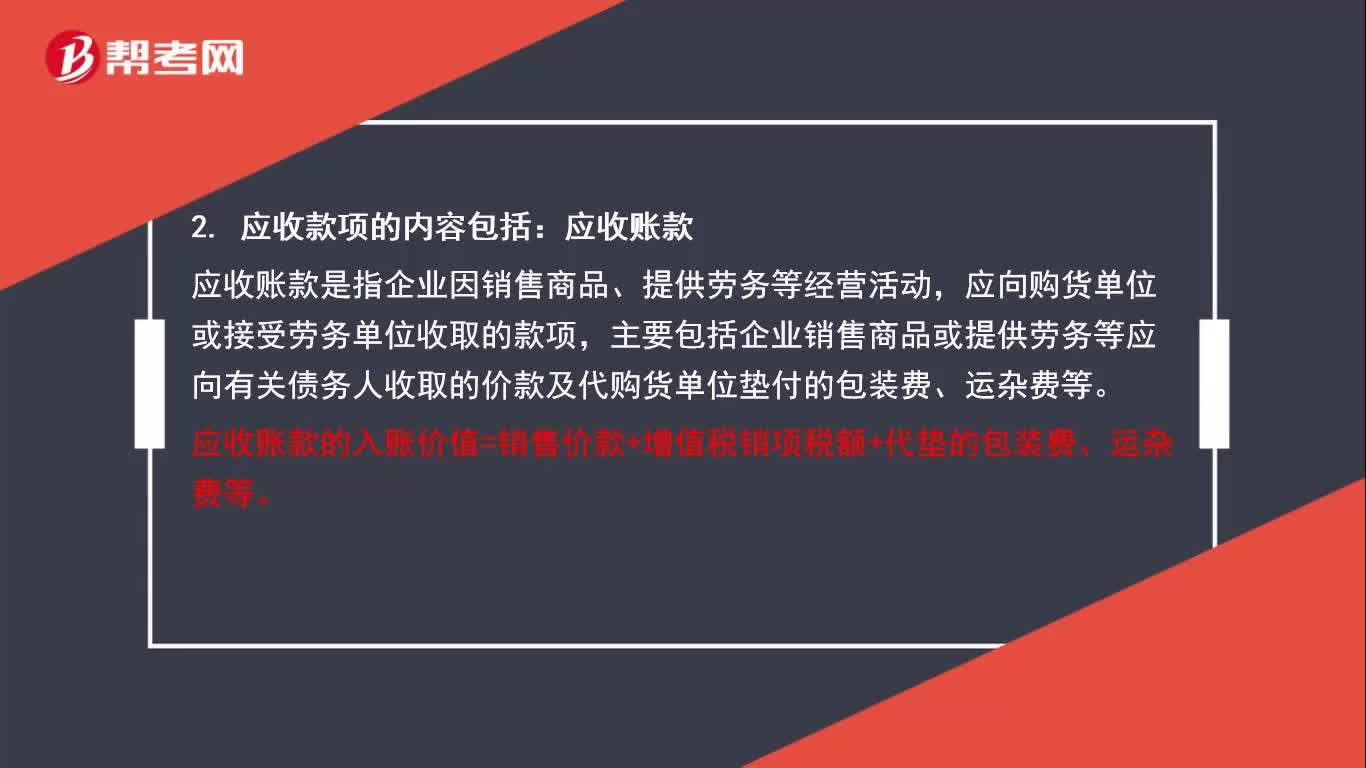

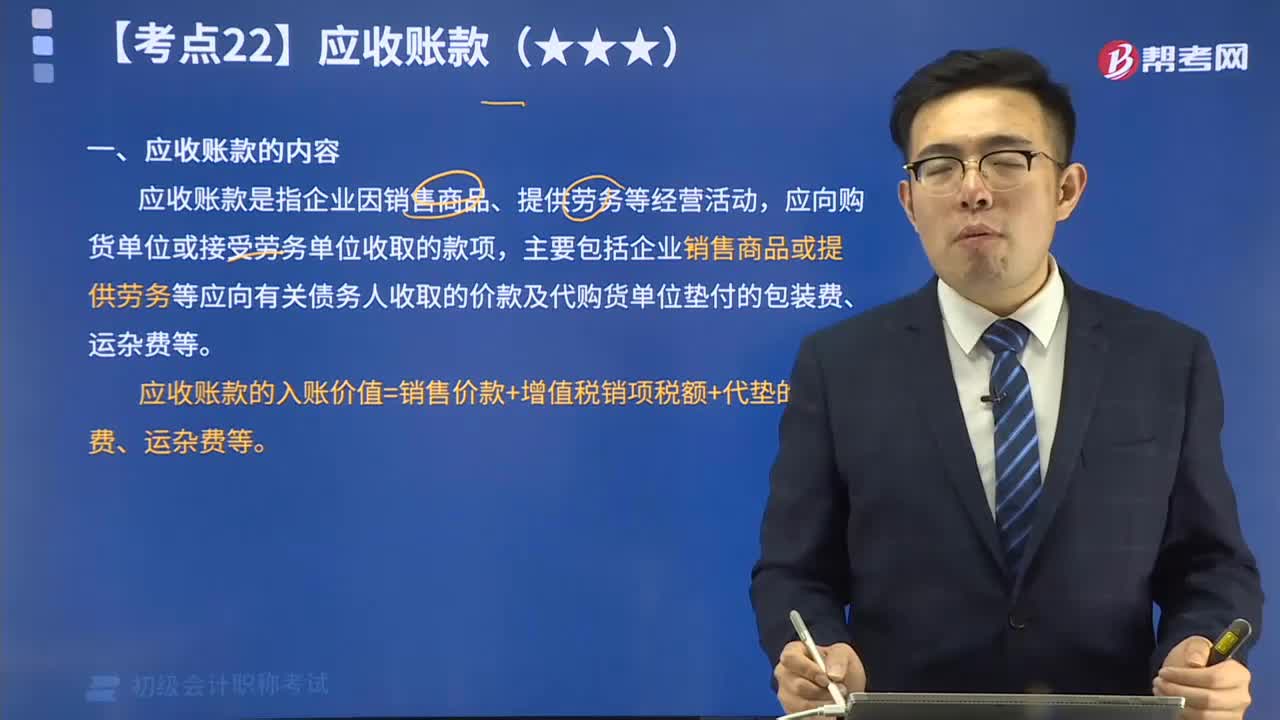

05:34应收账款具体包括哪些内容?:应收账款,是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

09:58

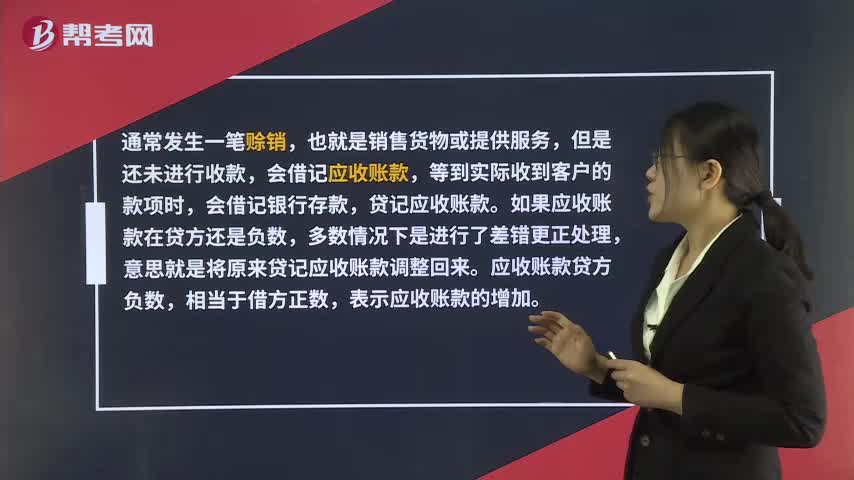

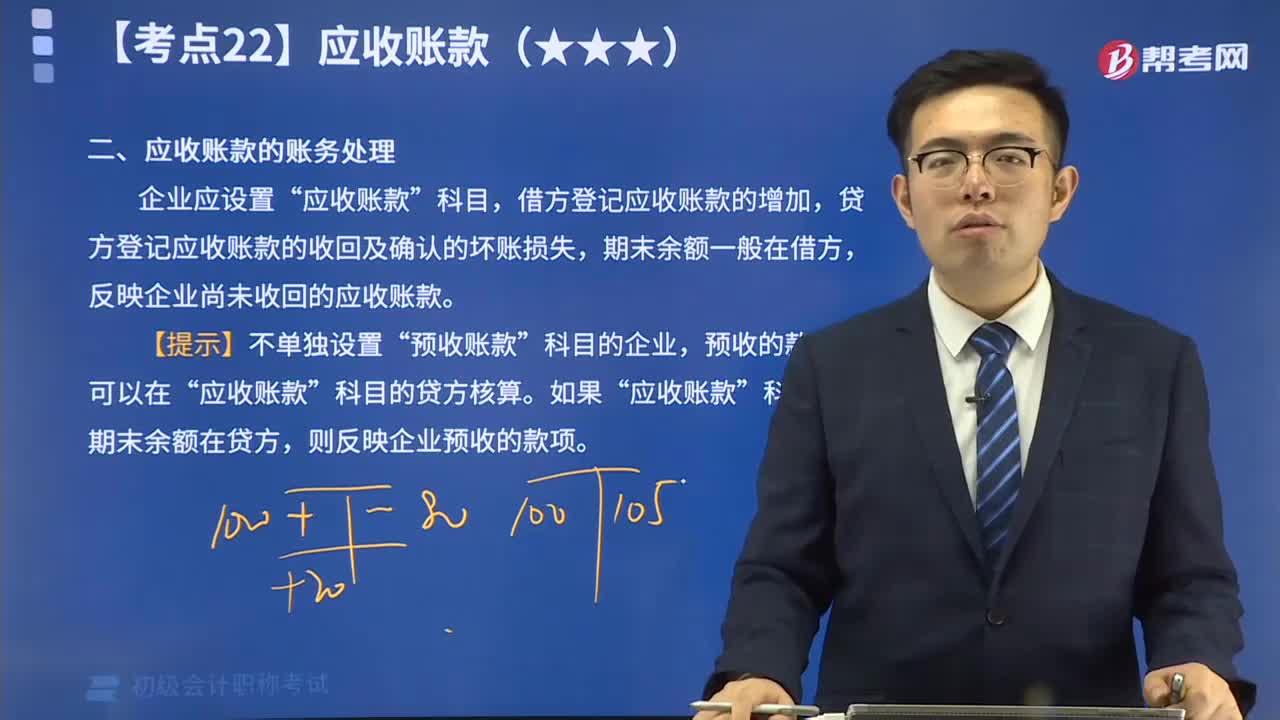

09:58应收账款的账务处理是怎么样的?:企业应设置“应收账款”科目,借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

03:09

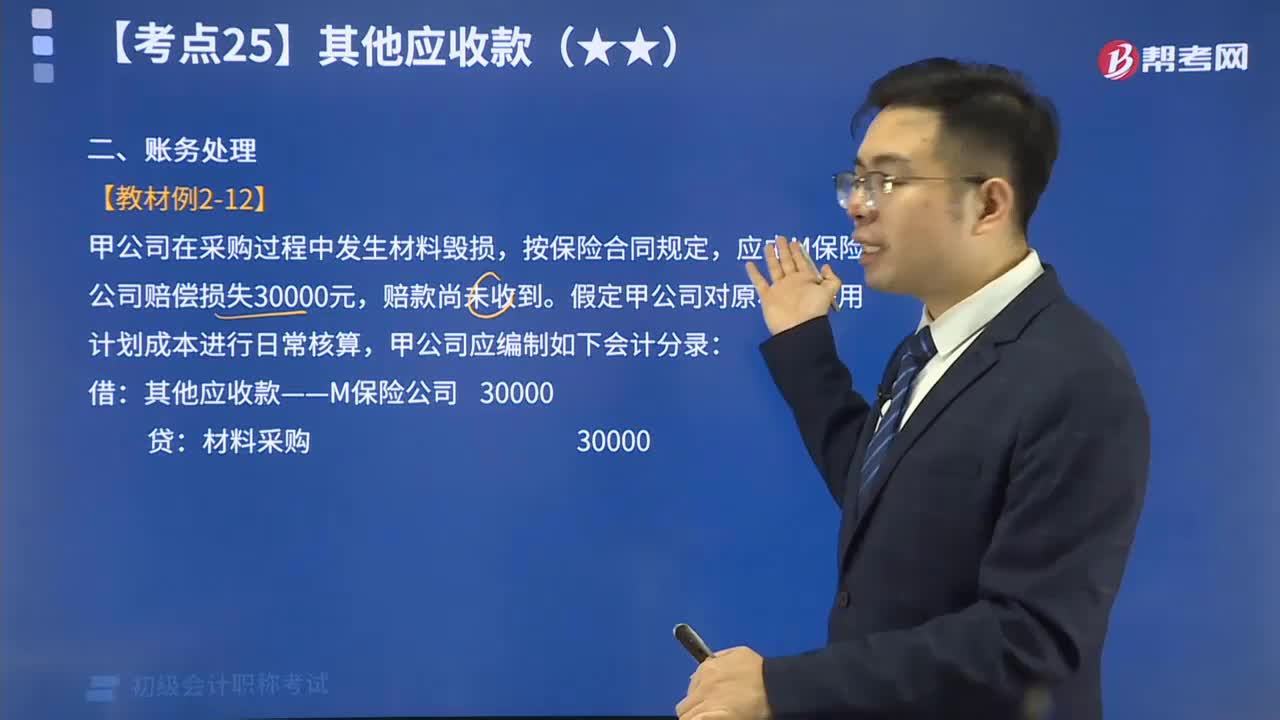

03:09其他应收款的账务处理视频精讲:为了反映和监督其他应收账款的增减变动及结存情况,企业应设置“其他应收款”科目进行核算。

01:51

01:51快速掌握其他应收款的内容:其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日