下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:29

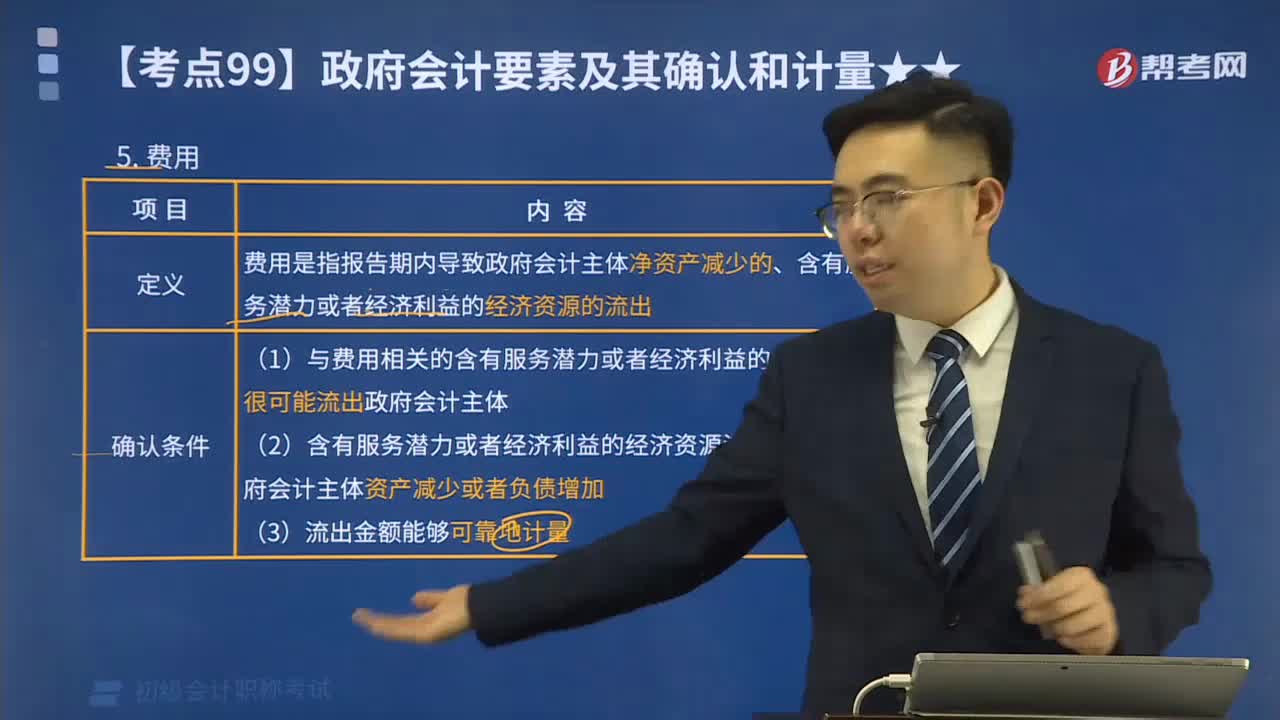

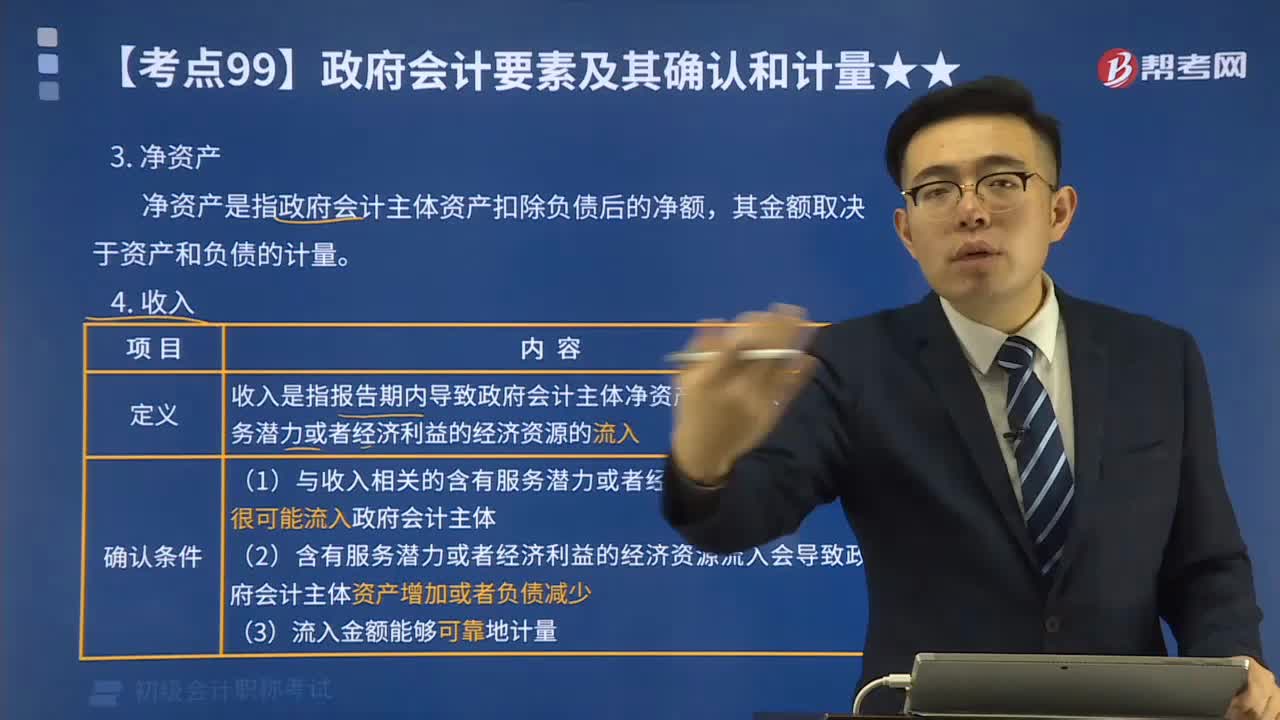

02:29政府财务会计要素的净资产和收入分别是指什么?:政府财务会计要素的净资产和收入分别是指什么?政府财务会计要素包括资产、负债、净资产、收入和费用。净资产是指政府会计主体资产扣除负债后的净额,其金额取决于资产和负债的计量。收入是指报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入。(1)与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体。

03:05

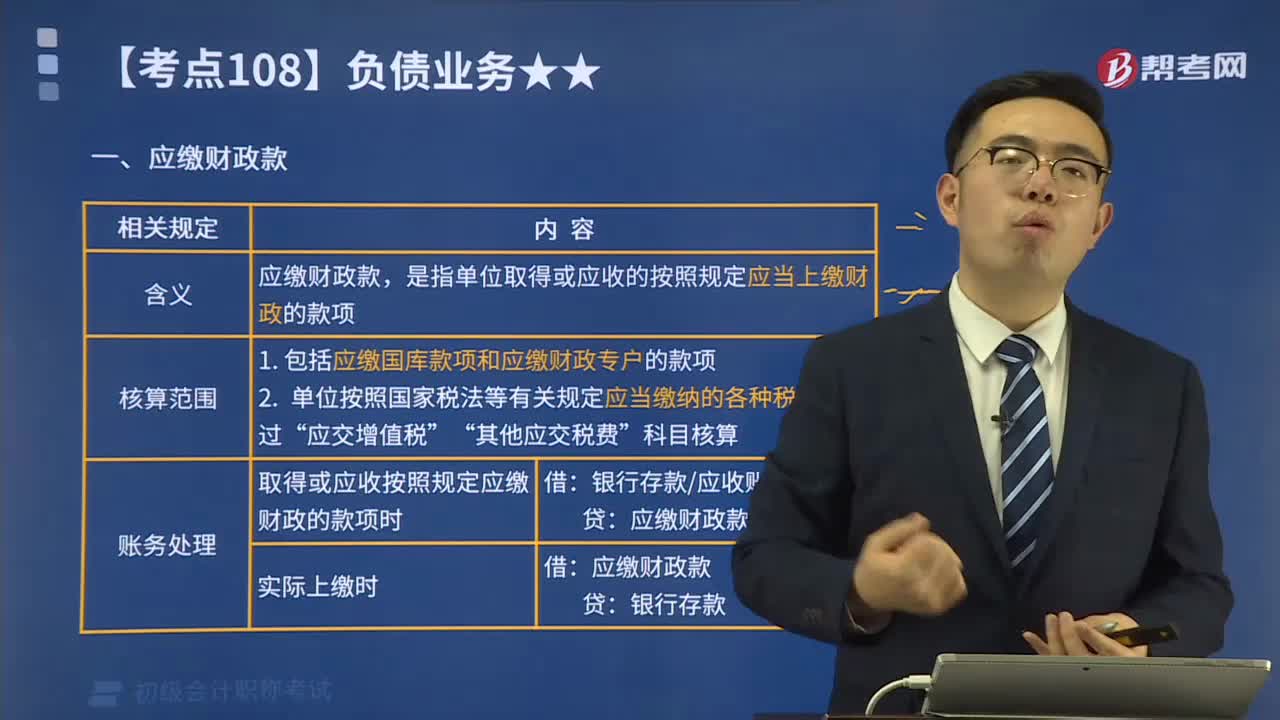

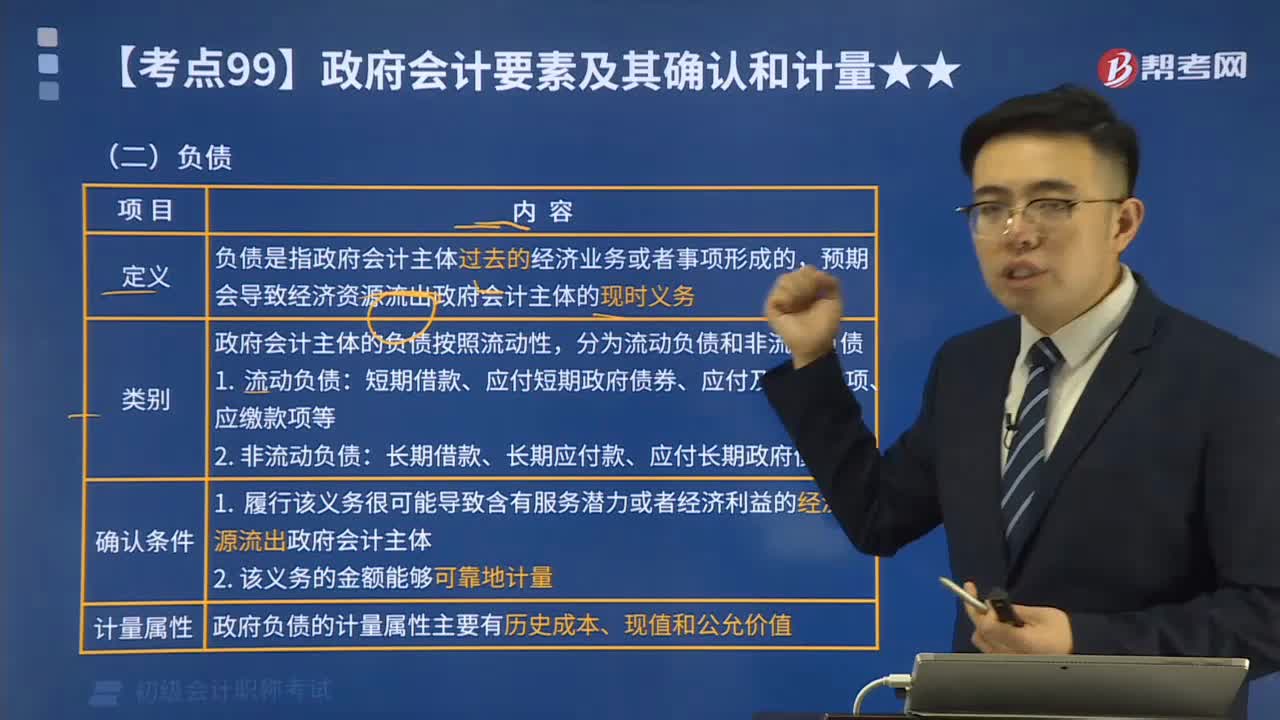

03:05政府财务会计要素的负债是指什么?:政府财务会计要素的负债是指什么?政府财务会计要素包括资产、负债、净资产、收入和费用。负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。政府会计主体的负债按照流动性,长期借款、长期应付款、应付长期政府债券等。属于政府负债的有(。B.政府举借的外国政府贷款

05:50

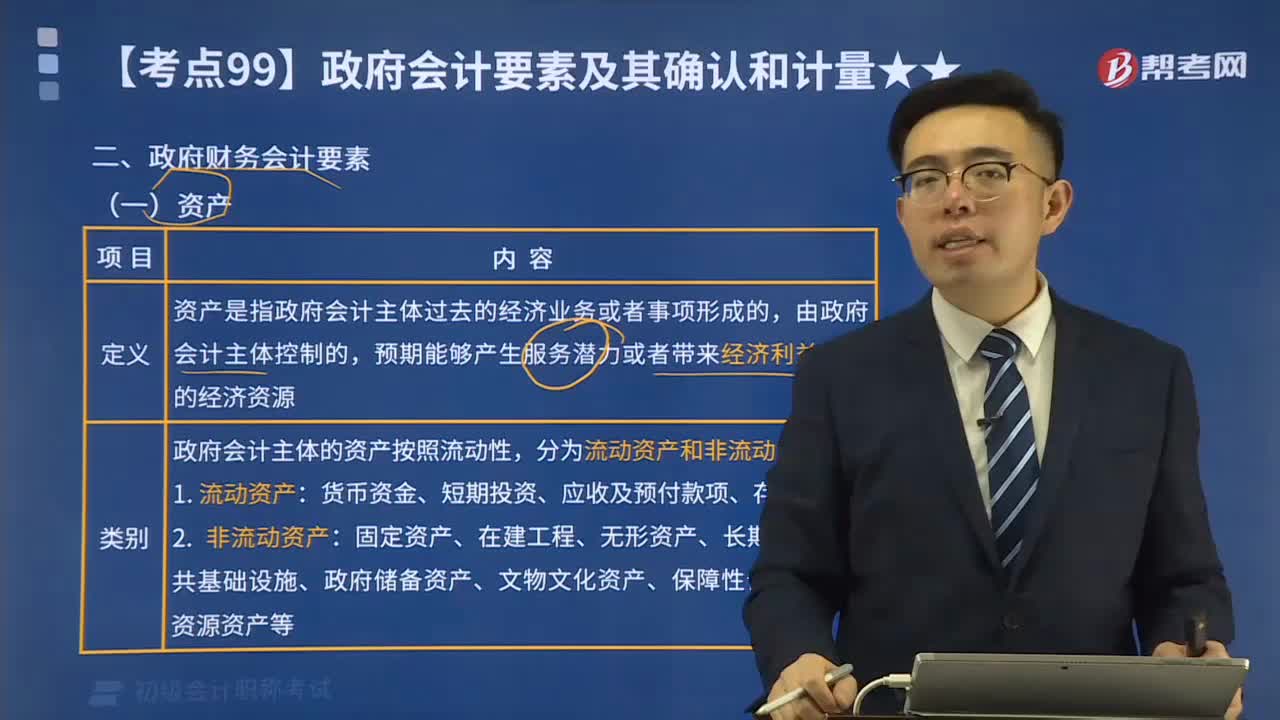

05:50政府财务会计要素资产是指什么?:政府财务会计要素资产是指什么?政府财务会计要素包括资产、负债、净资产、收入和费用。资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源。下面是初级会计考试的真题,【2018年初级会计考试真题】下列各项中,属于政府会计主体资产的有( )。D.自然资源资产。【解析】政府会计主体的资产按照流动性

10:28

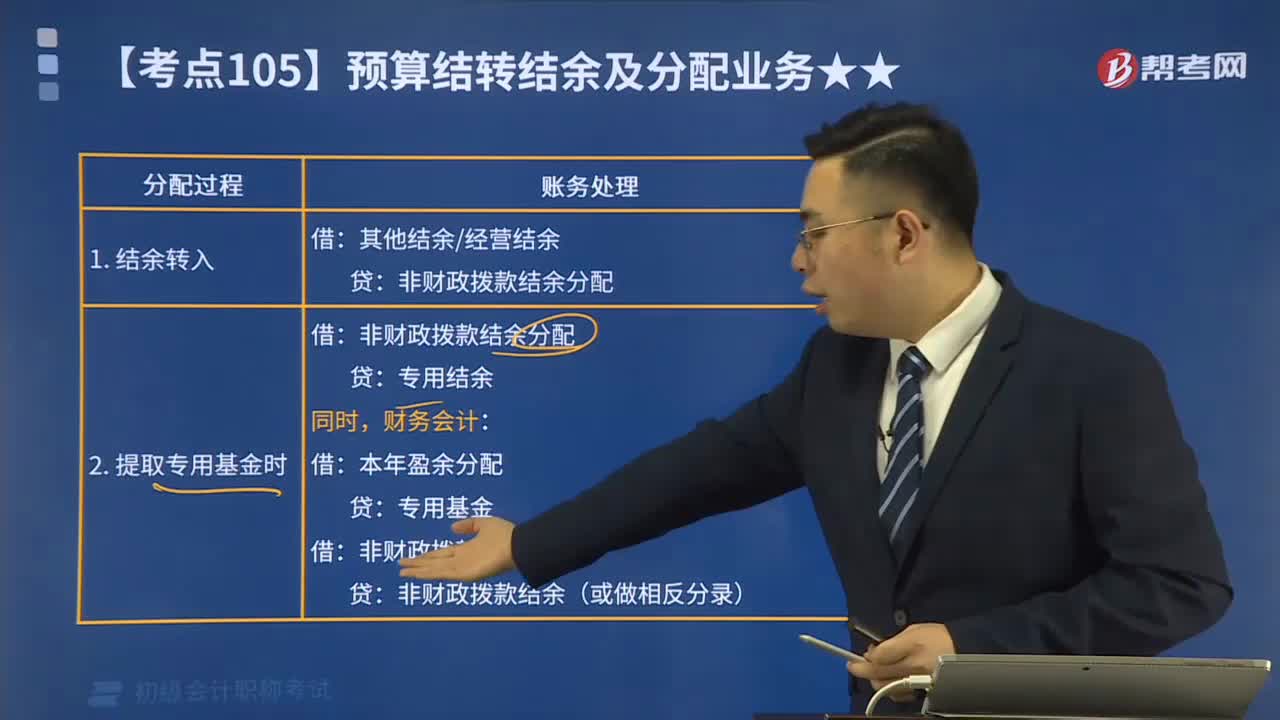

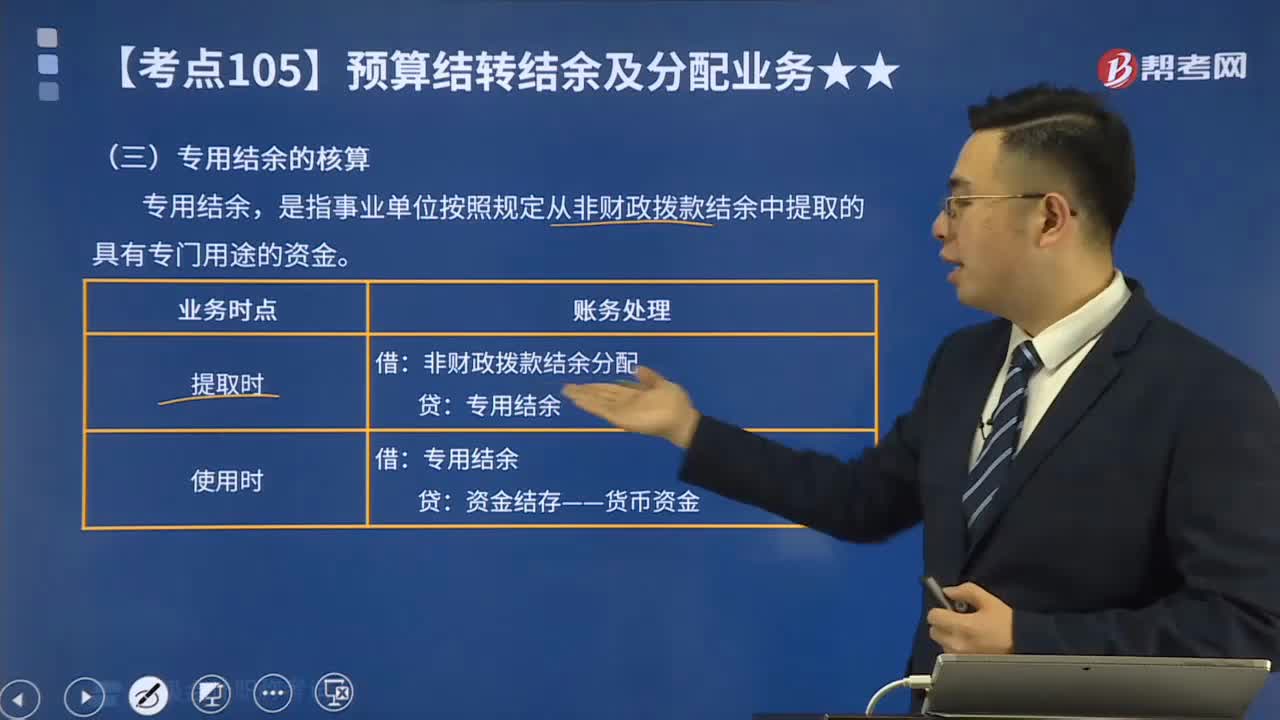

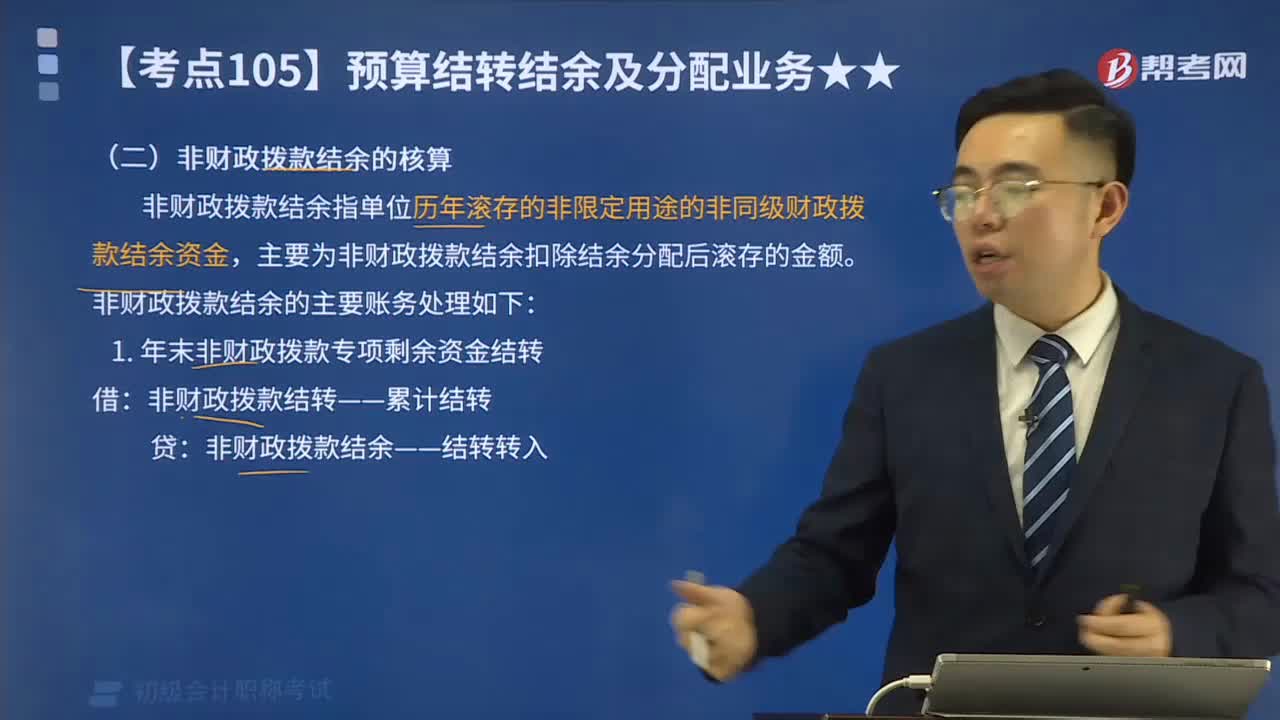

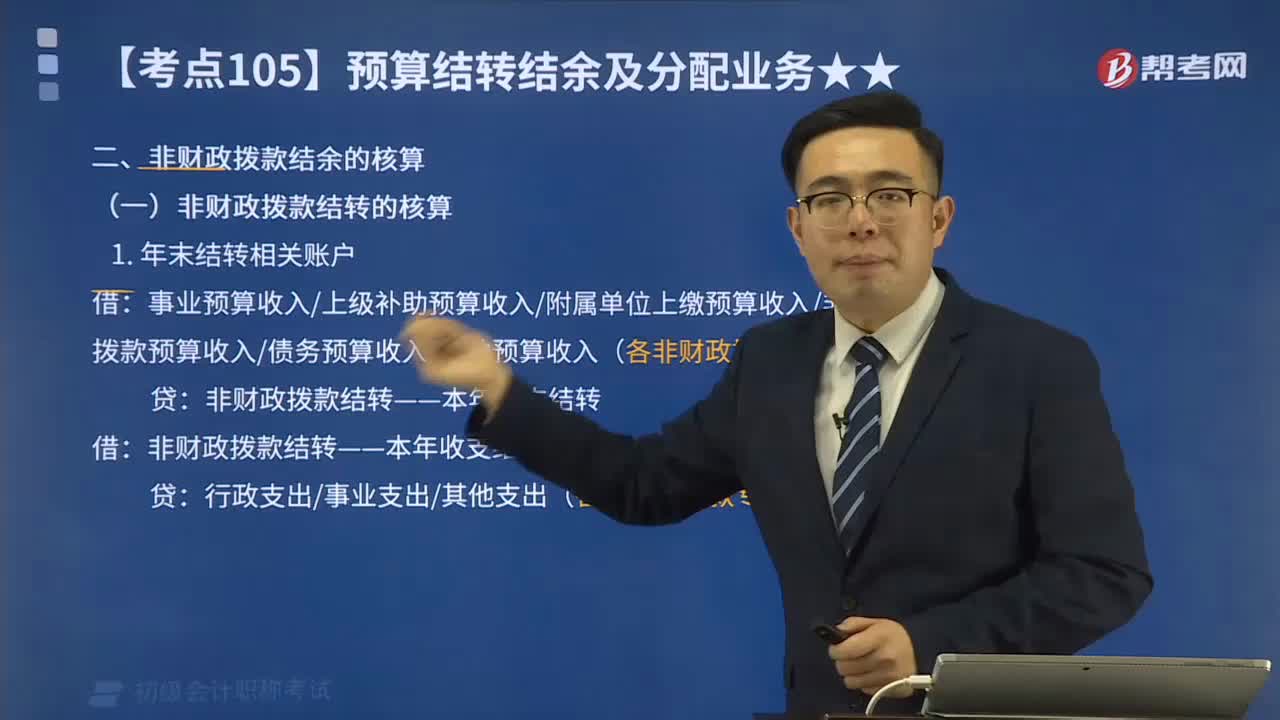

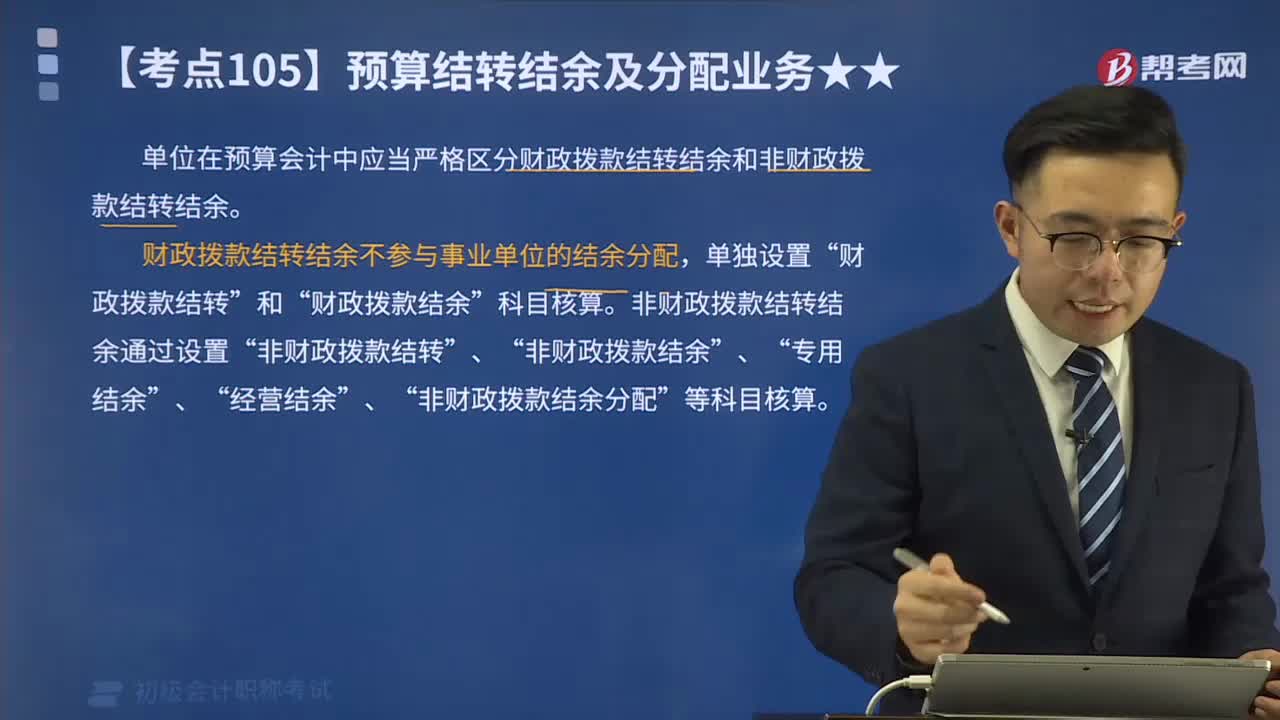

10:28财政拨款结转结余如何核算?:财政拨款结转结余如何核算?单位在预算会计中应当严格区分财政拨款结转结余和非财政拨款结转结余。财政拨款结转结余不参与事业单位的结余分配,财政拨款结转”非财政拨款结转结余通过设置“(一)财政拨款结转的核算:财政拨款结转——本年收支结转:财政拨款结转——本年收支结转年初余额调整归集调入归集调出归集上缴单位内部调剂:4.年末结转符合财政拨款结余性质的项目余额:(二)财政拨款结余的核算。

04:25

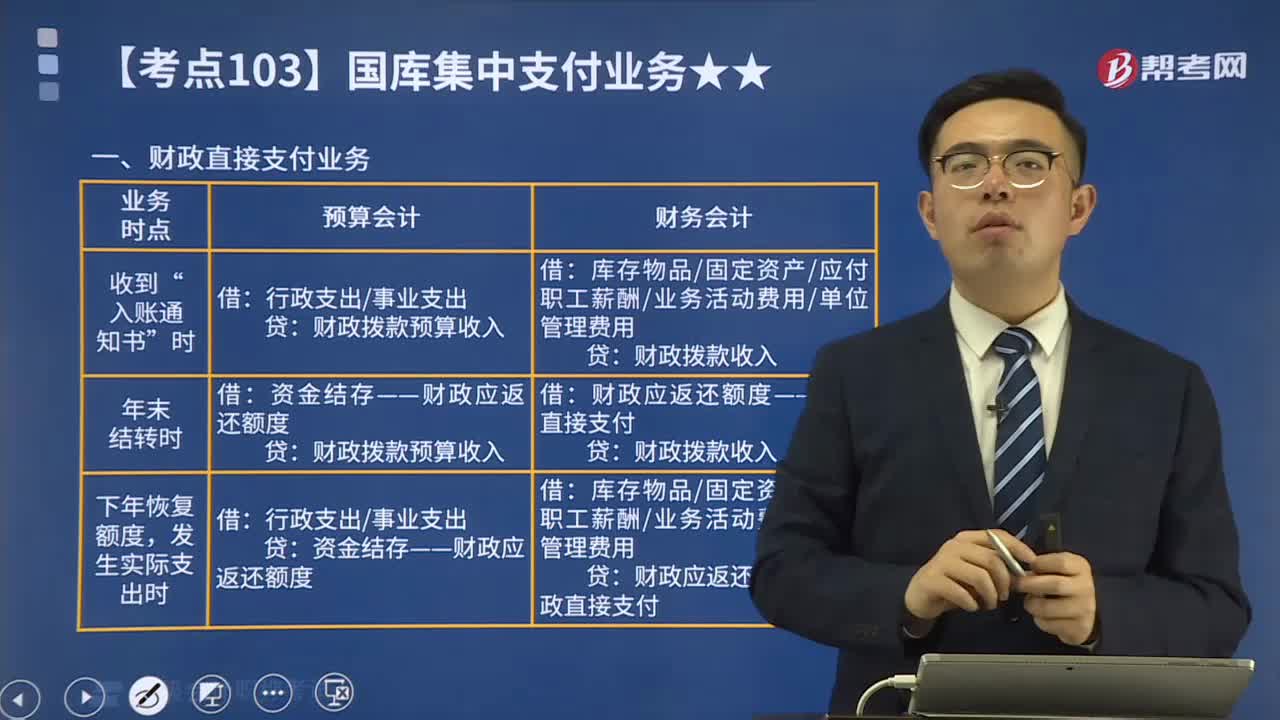

04:25财政直接支付业务是什么?:代理银行根据支付指令通过国库单一账户体系将资金直接支付到收款人(即商品或劳务的供应商等)或用款单位(即具体申请和使用财政性资金的预算单位)账户。1、一级预算单位汇总、填制《财政直接支付申请书》上报财政局国库支付中心。开具《财政直接支付汇总清算额度通知单》和《财政直接支付凭证》分别送人民银行、预算外专户的开户行和代理银行。3、代理银行根据《财政直接支付凭证》及时将资金直接支付到收款人或用款单位。

05:13

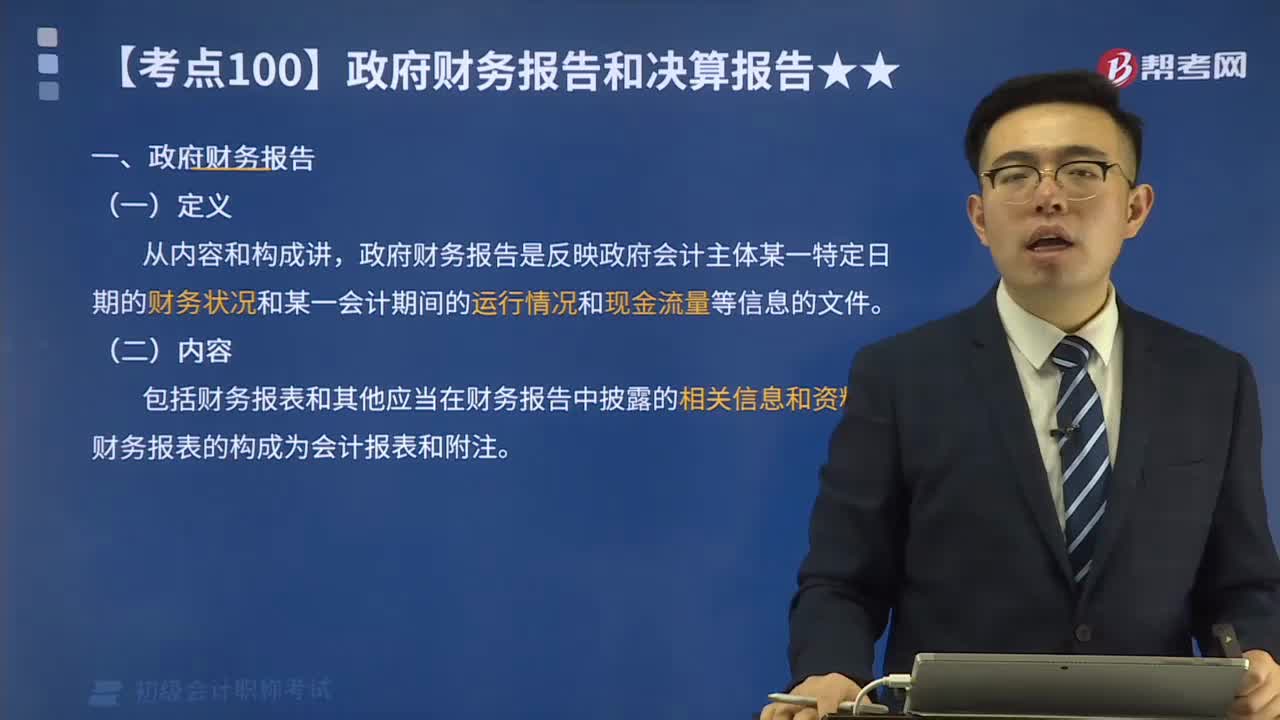

05:13政府财务报告是指什么?:政府财务报告是指为信息需求者编制的以财务信息为主要内容、以财务报表为主要形式、全面系统地反映政府财务受托责任的综合报告。政府财务报告是反映政府会计主体某一特定日期的财务状况和某一会计期间的运行情况和现金流量等信息的文件。包括财务报表和其他应当在财务报告中披露的相关信息和资料。政府财务报告主要包括政府部门财务报告和政府综合财务报告,政府部门编制部门财务报告。财政部门编制政府综合财务报告。

04:17

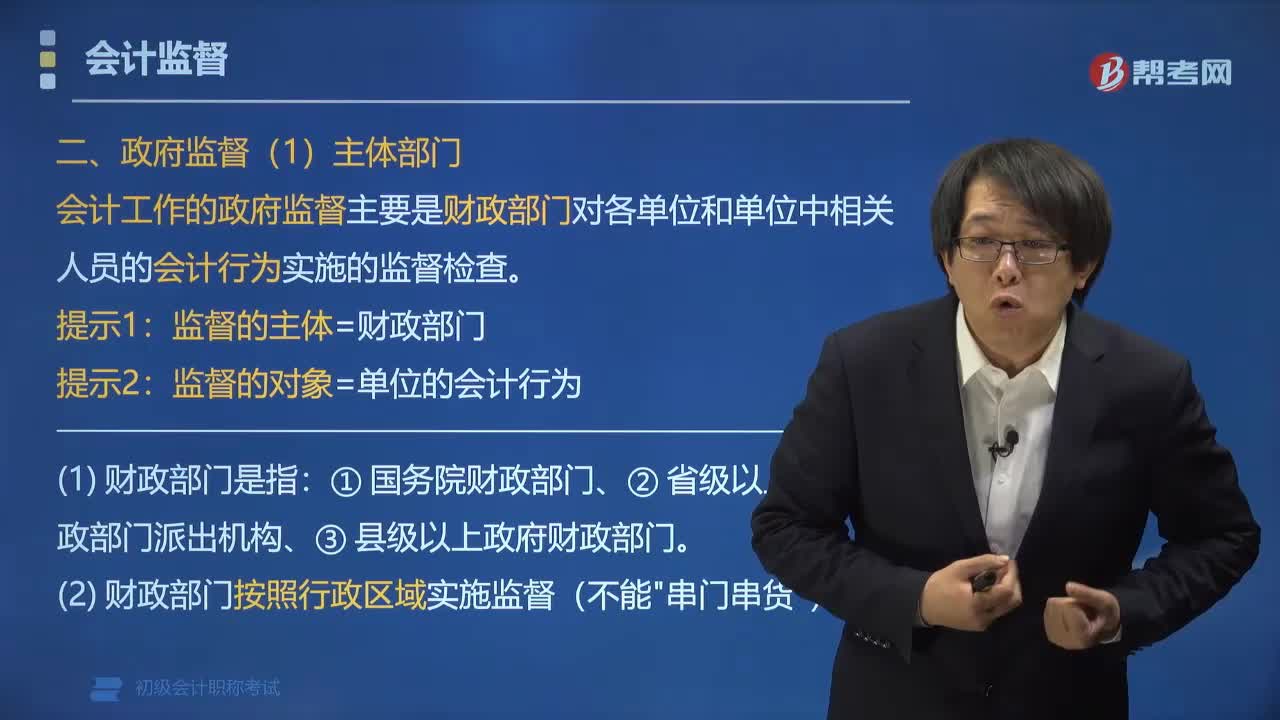

04:17什么是政府监督?:会计工作政府监督是指财政部门代表国家对各单位和单位中相关人员的会计行为实施监督检查,会计工作的政府监督主要是财政部门对各单位和单位中相关人员的会计行为实施的监督检查:监督的主体=财政部门。监督的对象=单位的会计行为,(2)财政部门按照行政区域实施监督(不能"串门串货"):如审计部门、税务部门、证券监管部门、保险监管部门、人民银行等部门,也可以对有关单位的会计资料实施监督检查。

04:08

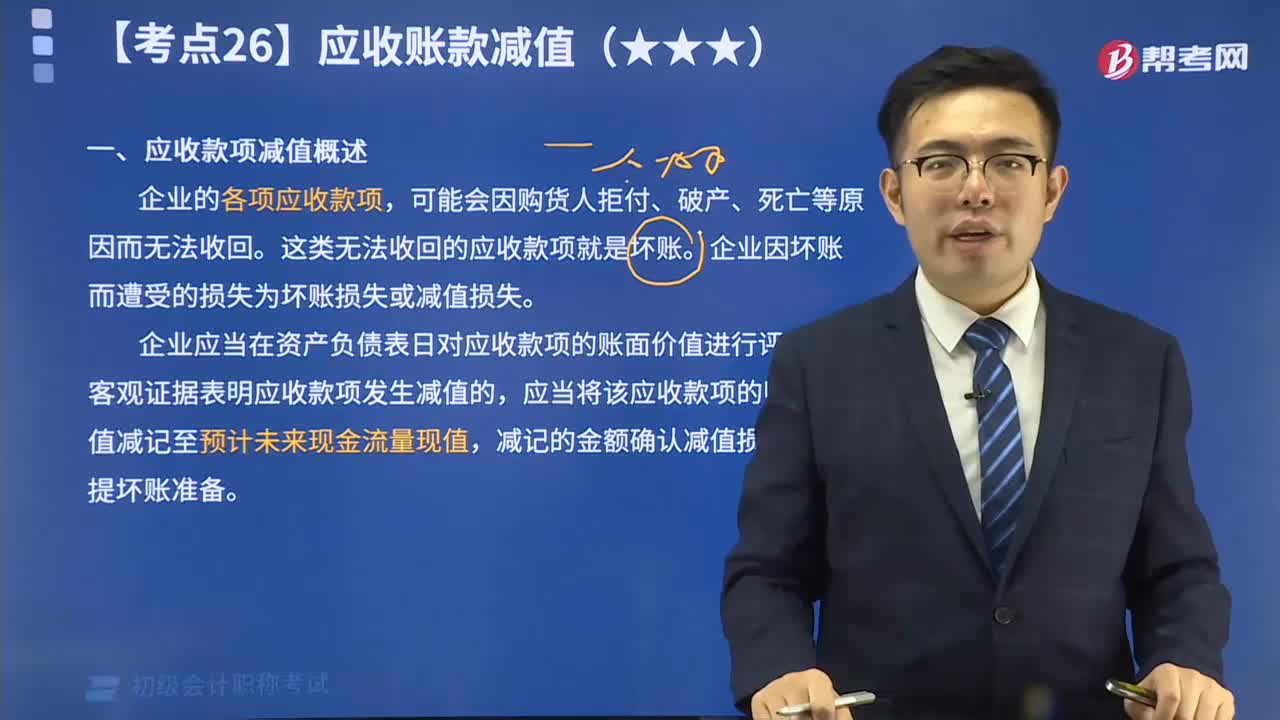

04:08带你秒懂什么是应收款项减值?:企业的各项应收款项,这类无法收回的应收款项就是坏账。企业因坏账而遭受的损失为坏账损失或减值损失。企业应当在资产负债表日对应收款项的账面价值进行评估,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。应计提坏账准备的有(),C. 预付账款。D. 其他应收款:【解析】这四项都属于应收款项:应该计提坏账准备:

01:35

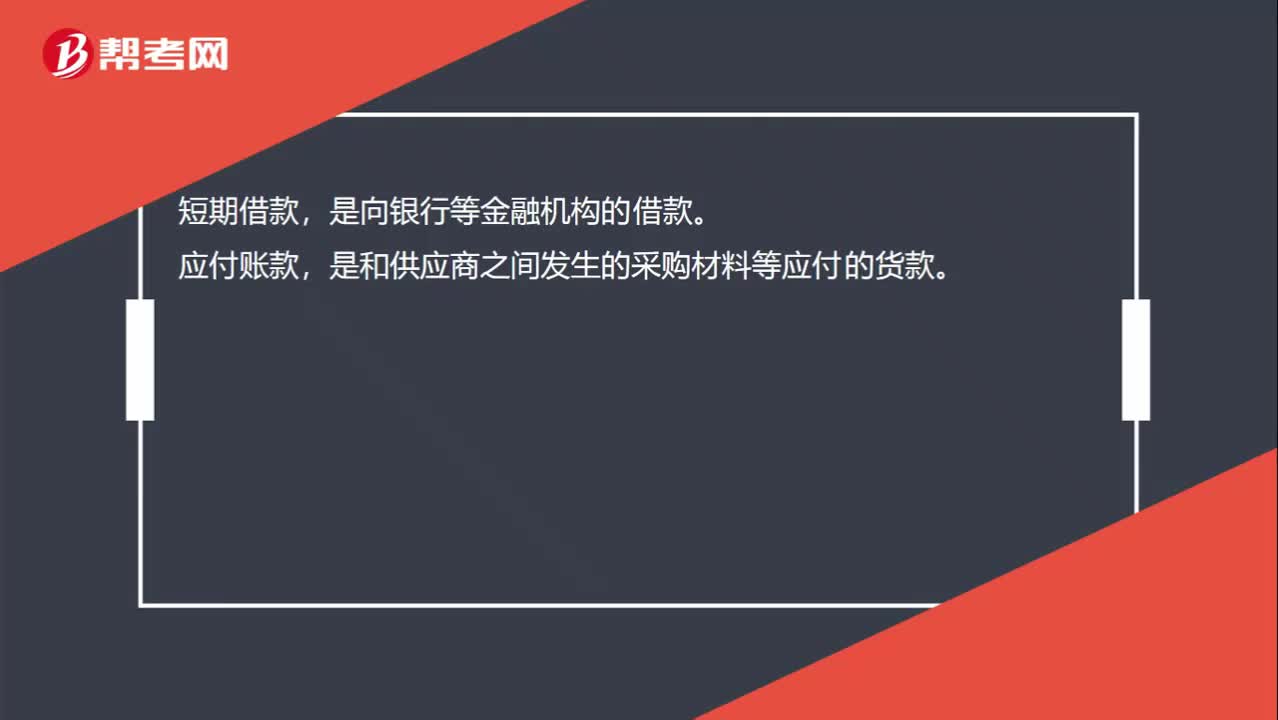

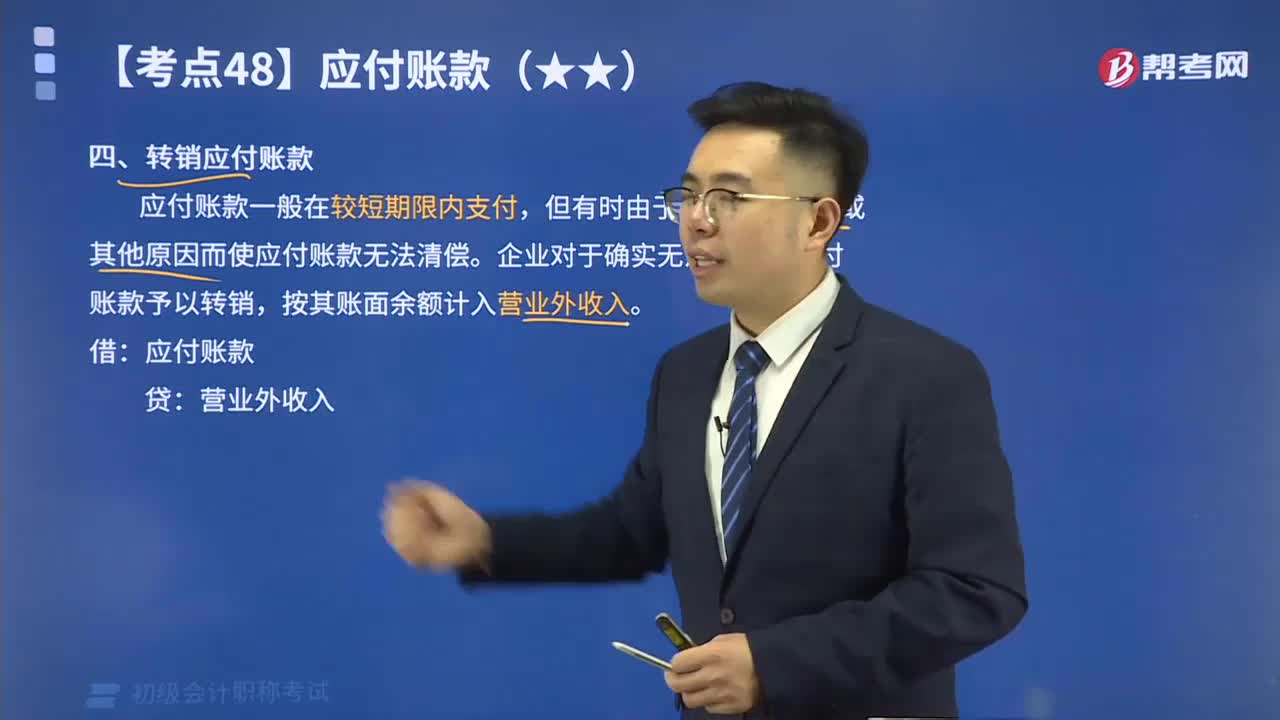

01:35快速掌握转销应付账款是什么?:应付账款一般在较短期限内支付,但有时由于债权单位撤销或其他原因而使应付账款无法清偿。企业对于确实无法支付的应付账款予以转销,按其账面余额计入营业外收入。

02:23

02:23带你2分钟速记什么是其他应付款?:其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项。

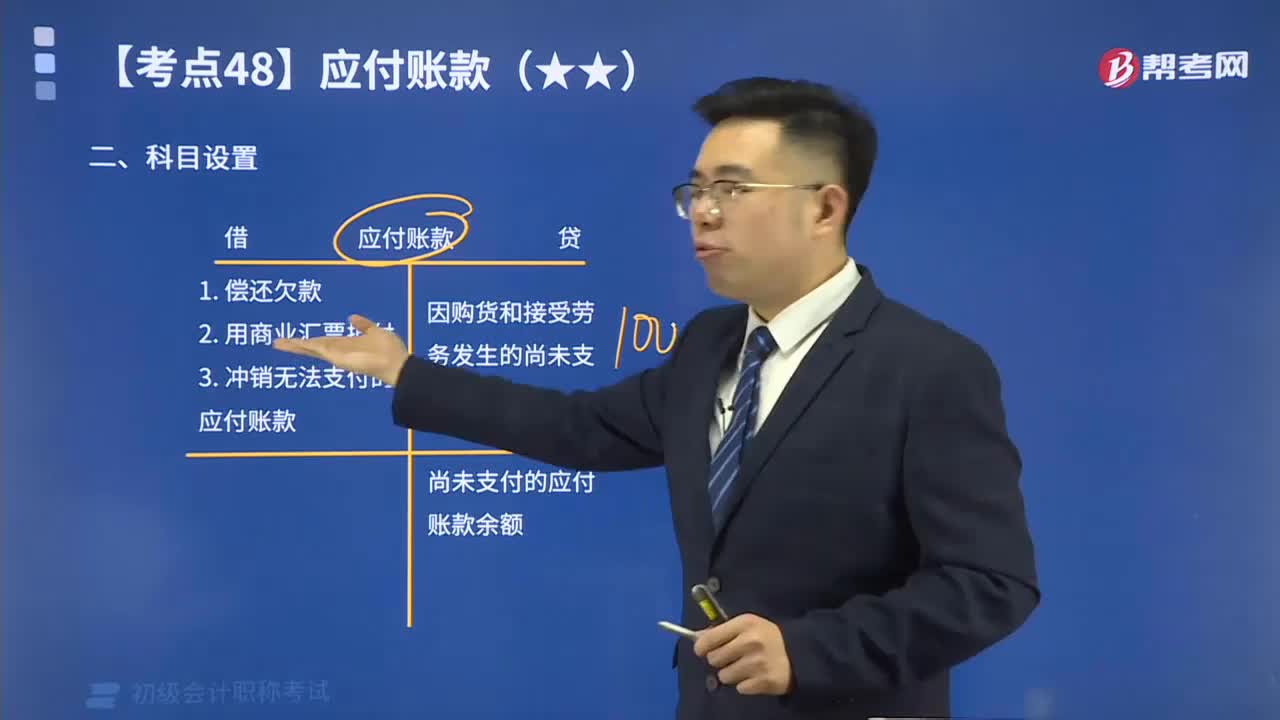

01:54

01:54快速记忆应付账款的科目设置是什么?:本科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日