下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:23

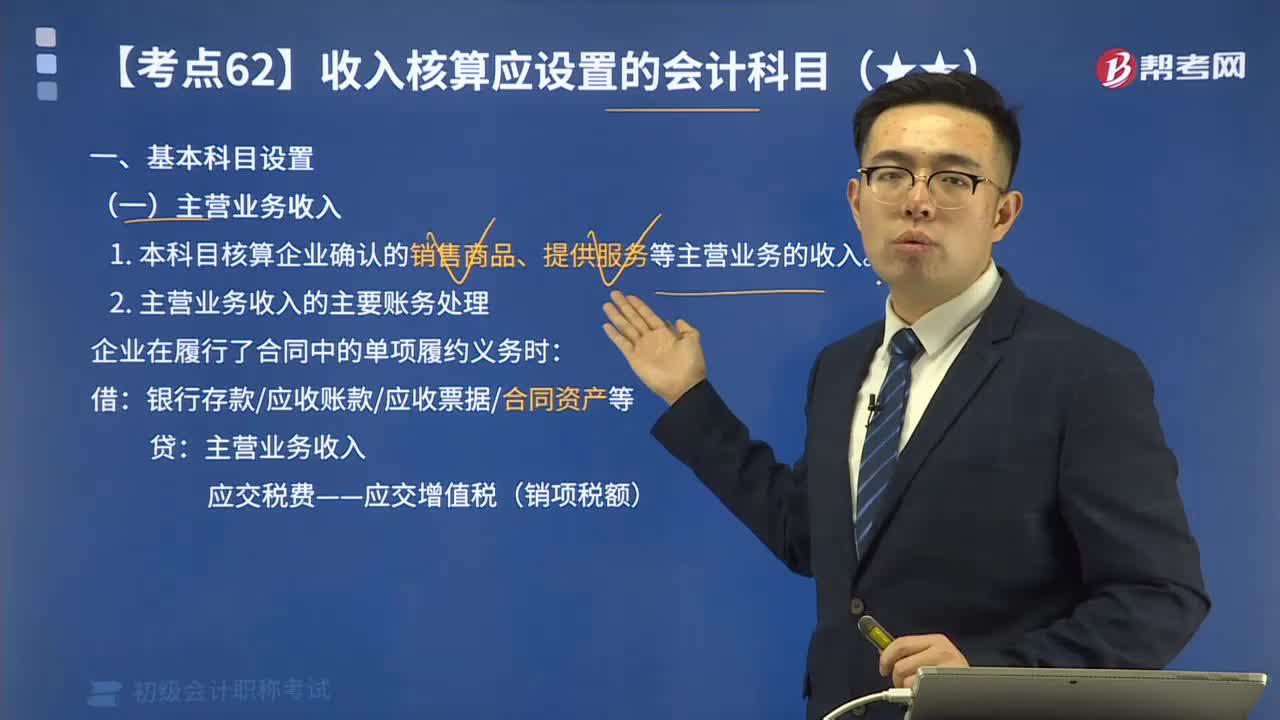

08:23来学习收入核算应设置的会计科目有哪些?:收入核算应设置的基本会计科目有哪些?收入核算应设置的会计科目有主营业务收入,其他业务收入和其他业务成本。1. 本科目核算企业确认的销售商品、提供服务等主营业务的收入:银行存款应收账款应收票据合同资产等”科目核算企业确认销售商品、提供服务等主营业务收入时应结转的成本。主营业务成本,科目核算企业确认的除主营业务活动以外的其他经营活动实现的收入。

03:10

03:10一起来学习自产自用应税消费品的计算方式是什么?:一起来学习自产自用应税消费品的计算方式是什么?自产自用应税消费品是指纳税人生产应税消费品,不是直接用于对外销售而是用于连续生产应税消费品、非消费品,或者用于其他方面的应税消费品。纳税人这种自产自用情况直接影响消费税的计算征收。企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税。应交税费——应交消费税,【例题】乙企业在建工程领用自产柴油成本为50 000元。

07:56

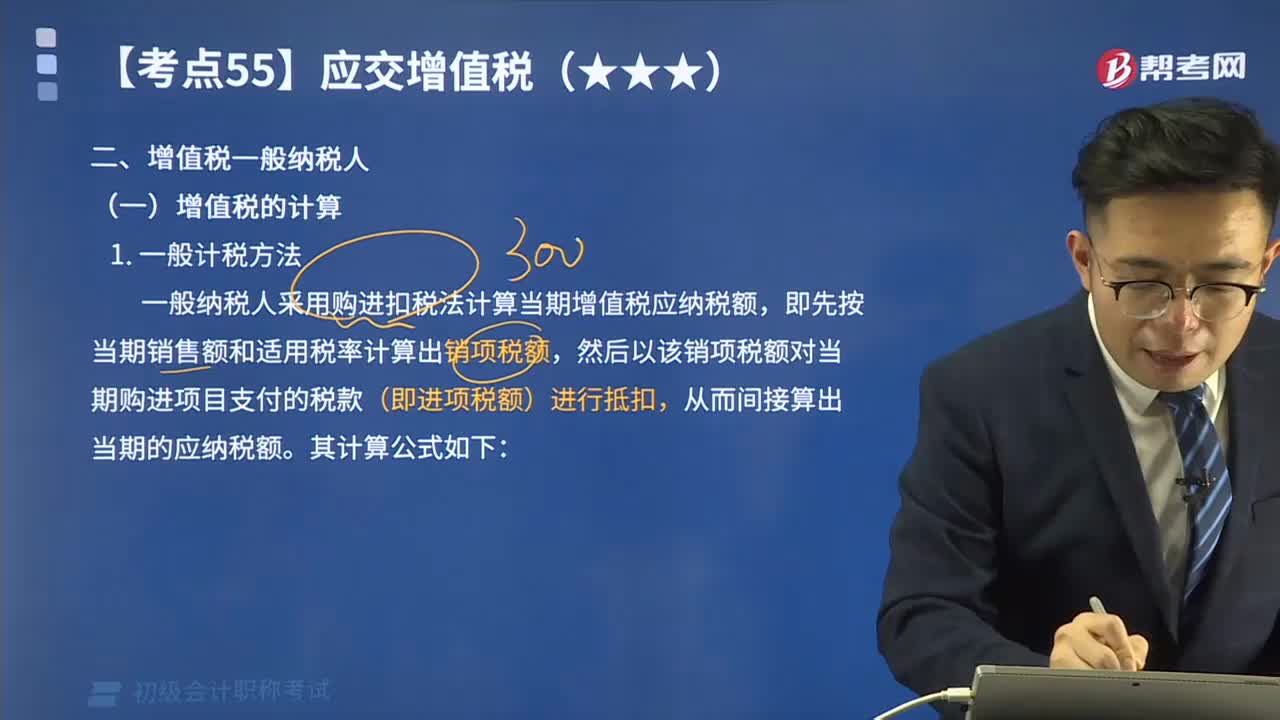

07:56一起来看看一般纳税人的增值税有哪些计算方法?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。一般纳税人采用购进扣税法计算当期增值税应纳税额。

04:08

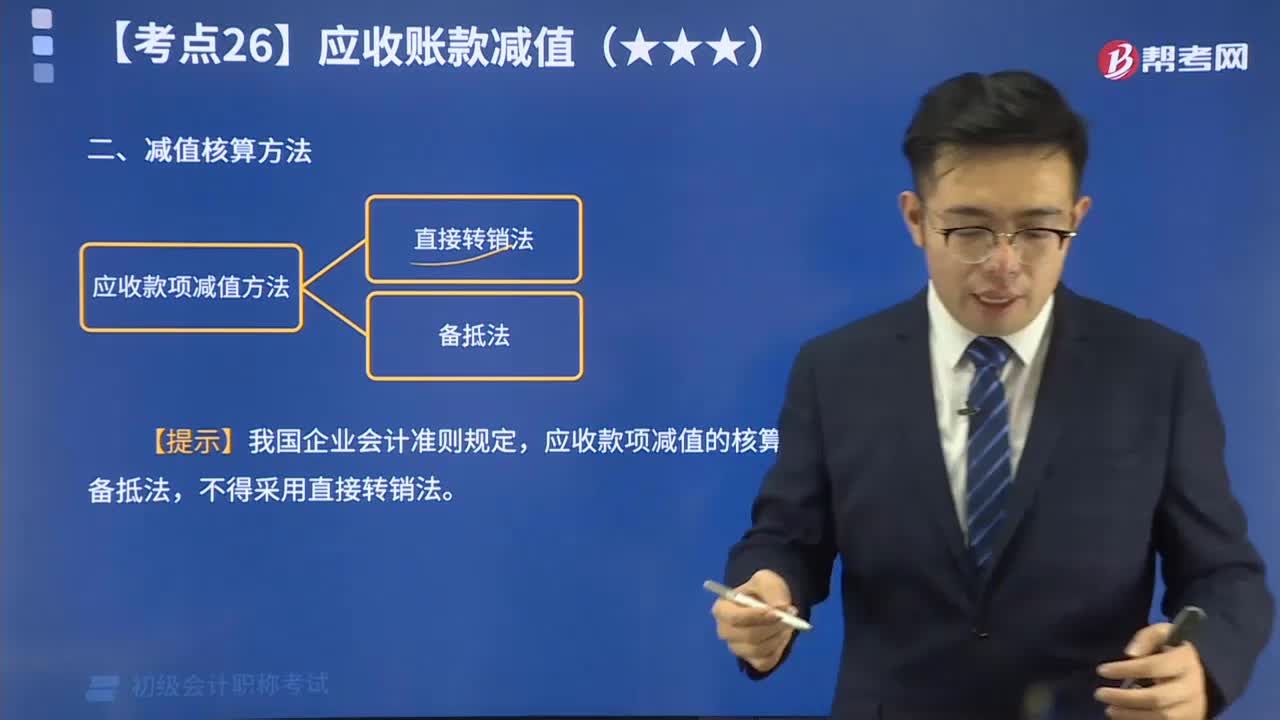

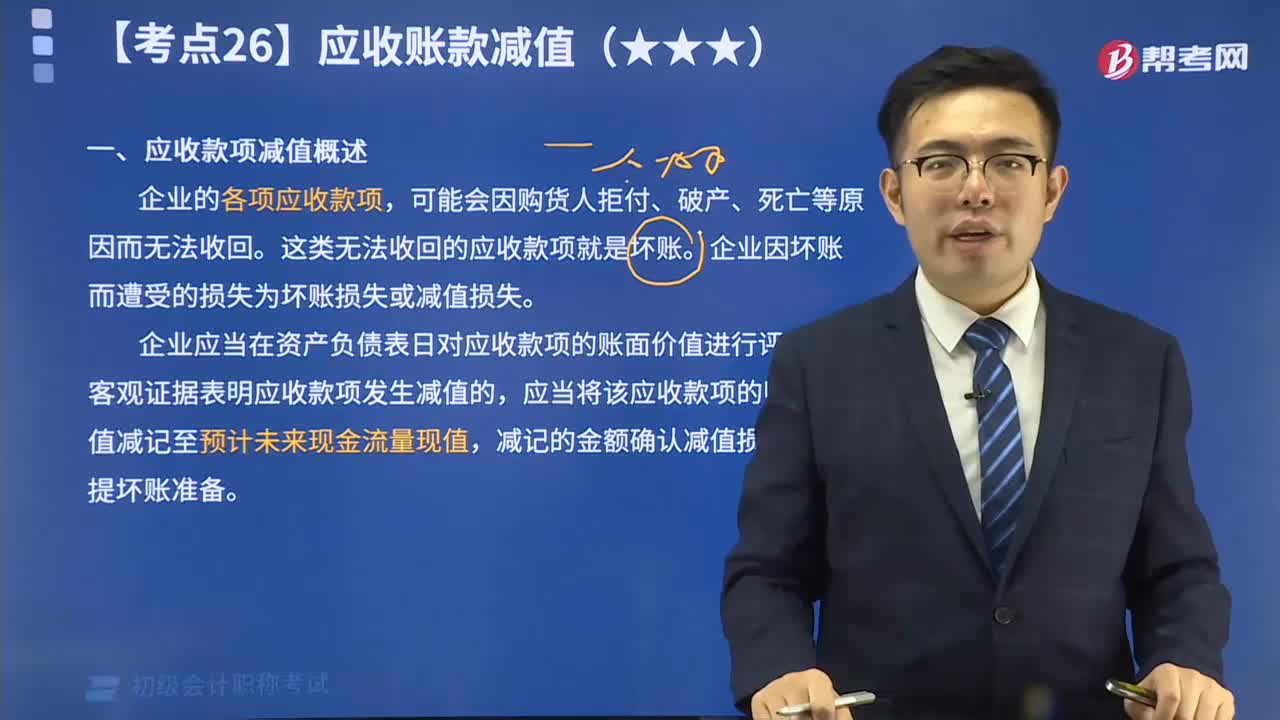

04:08带你秒懂什么是应收款项减值?:企业的各项应收款项,这类无法收回的应收款项就是坏账。企业因坏账而遭受的损失为坏账损失或减值损失。企业应当在资产负债表日对应收款项的账面价值进行评估,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。应计提坏账准备的有(),C. 预付账款。D. 其他应收款:【解析】这四项都属于应收款项:应该计提坏账准备:

02:00

02:00应收款项包括哪些内容?: 应收款项的内容包括5种。

00:53

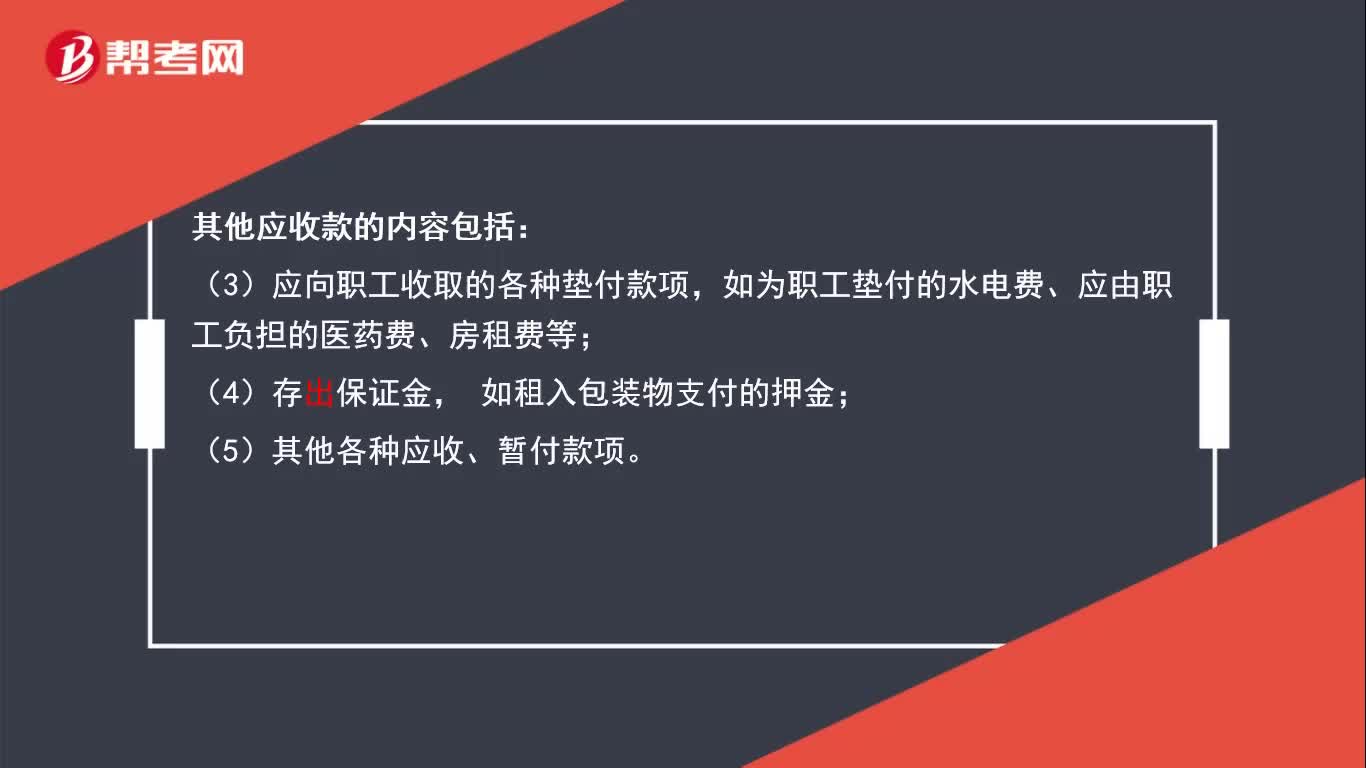

00:53其他应收款包括哪些内容?:其他应收款包括5个。

24:10

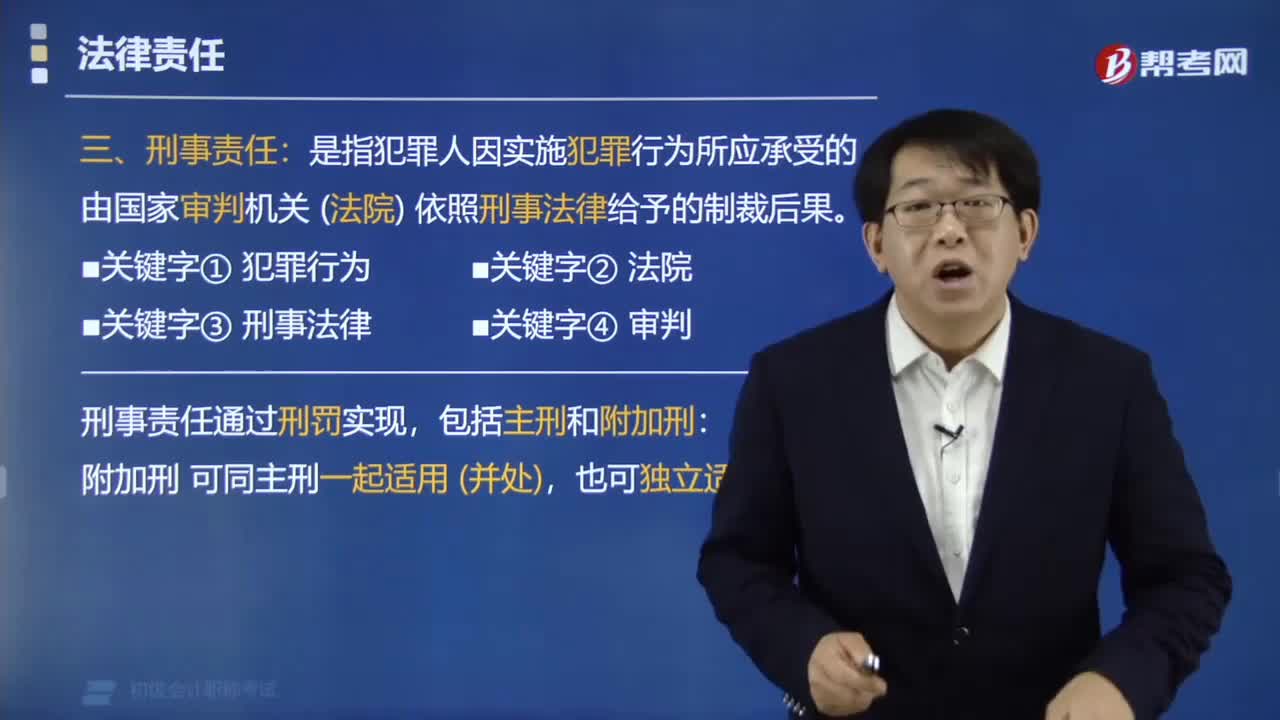

24:10带你了解刑事责任包括哪些方面?:刑事责任是指犯罪人因实施犯罪行为所应承受的由国家审判机关 (法院) 依照刑事法律给予的制裁后果。刑事责任通过刑罚实现,包括主刑和附加刑,附加刑可同主刑一起适用 (并处),也可独立适用(单处)。

14:11

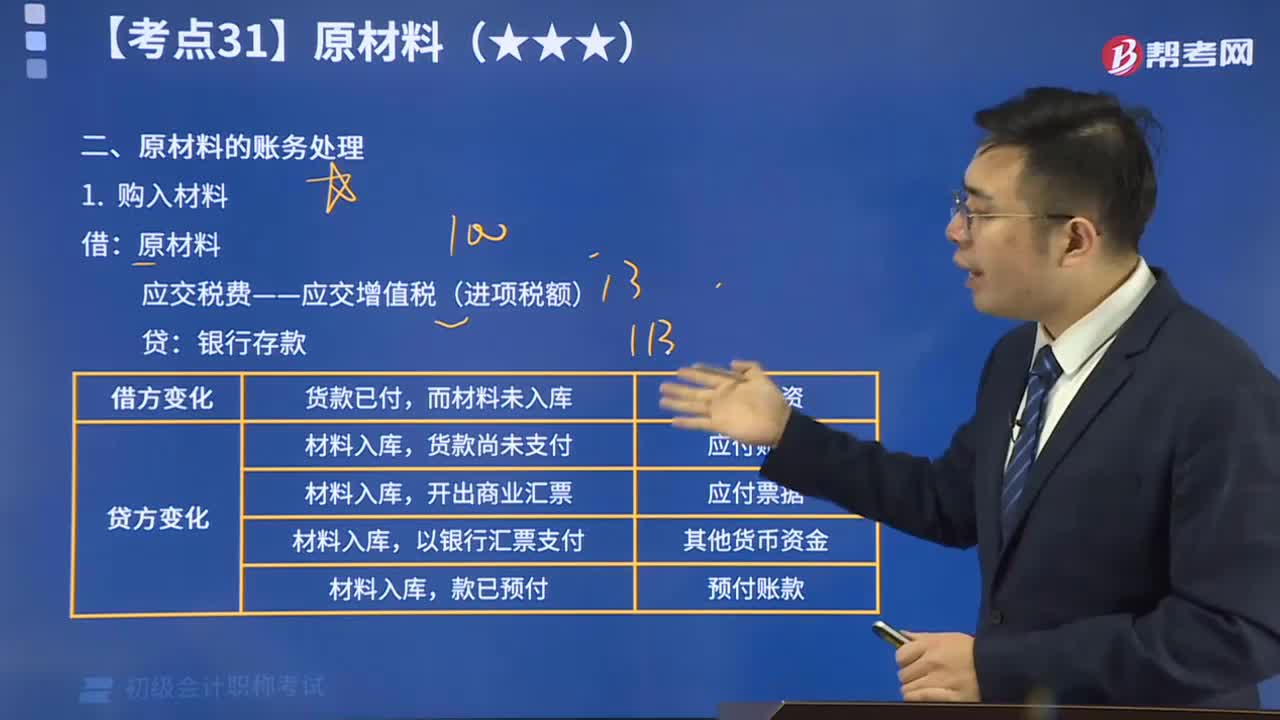

14:11一起学习原材料的账务处理方法:原材料即原料和材料。原料一般指来自矿业和农业、林业、牧业、渔业的产品;材料一般指经过一些加工的原料。

05:34

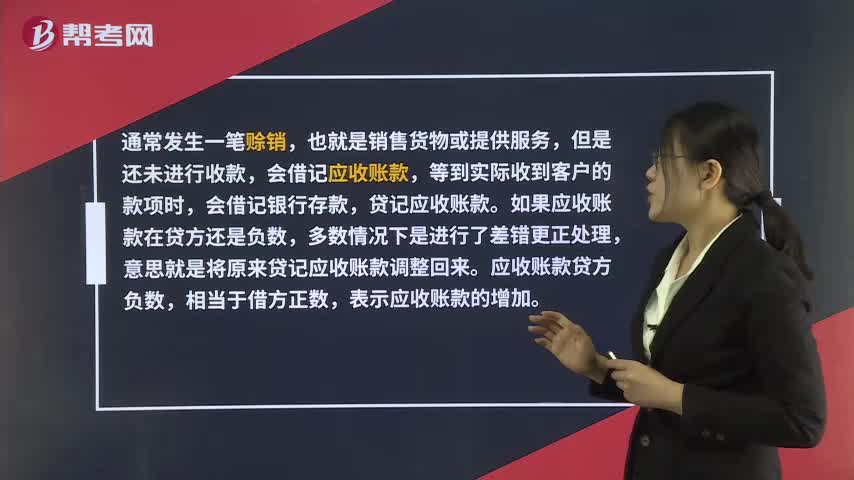

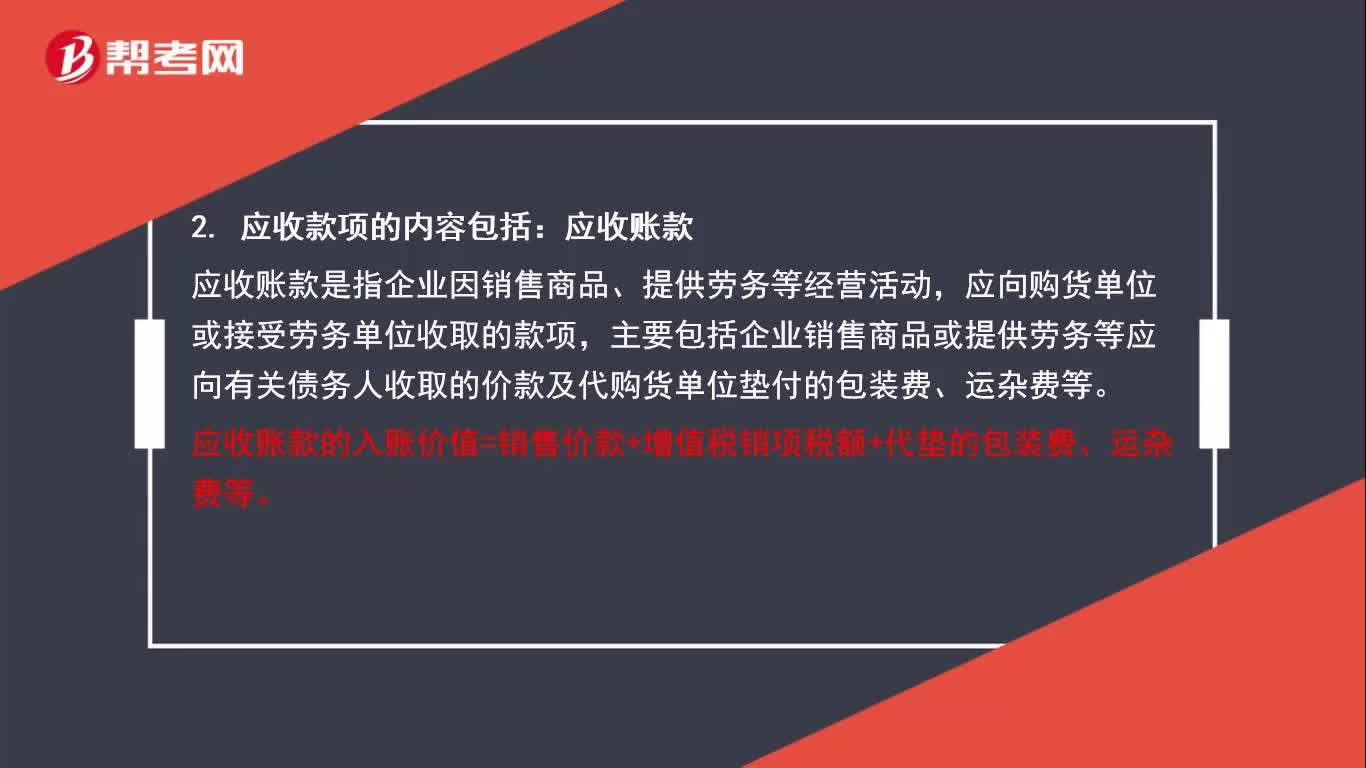

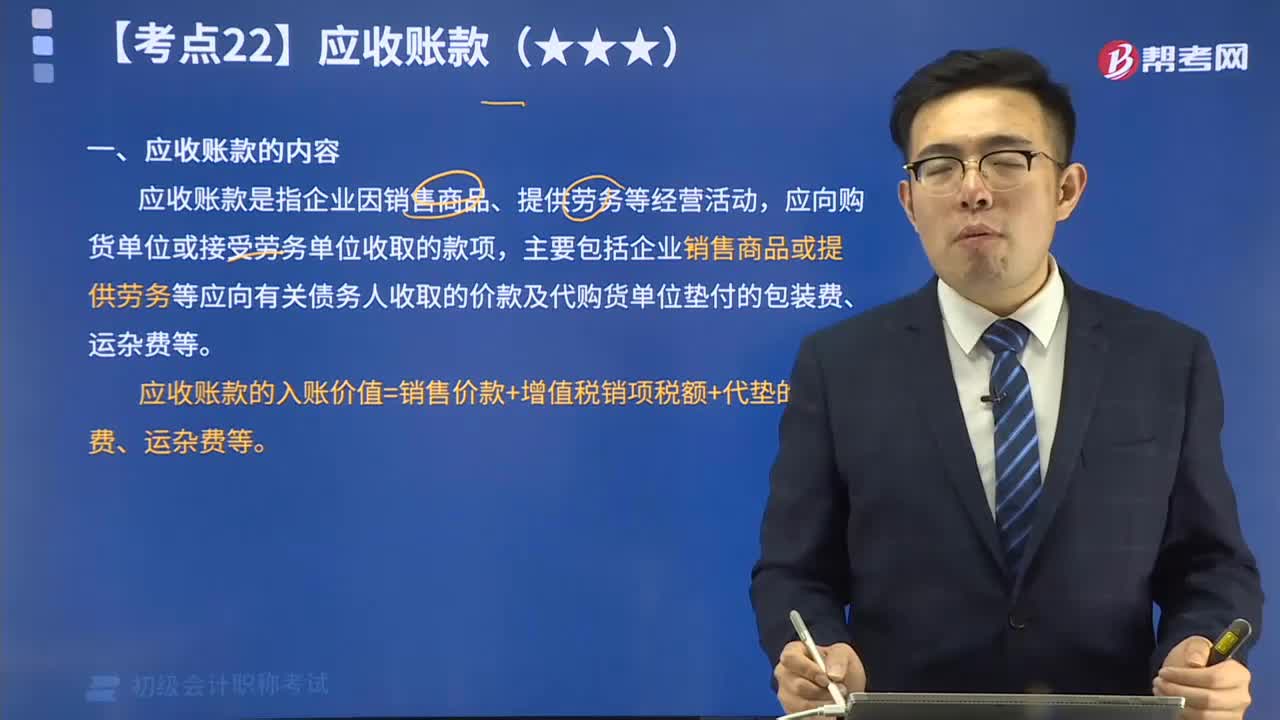

05:34应收账款具体包括哪些内容?:应收账款,是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

20:47

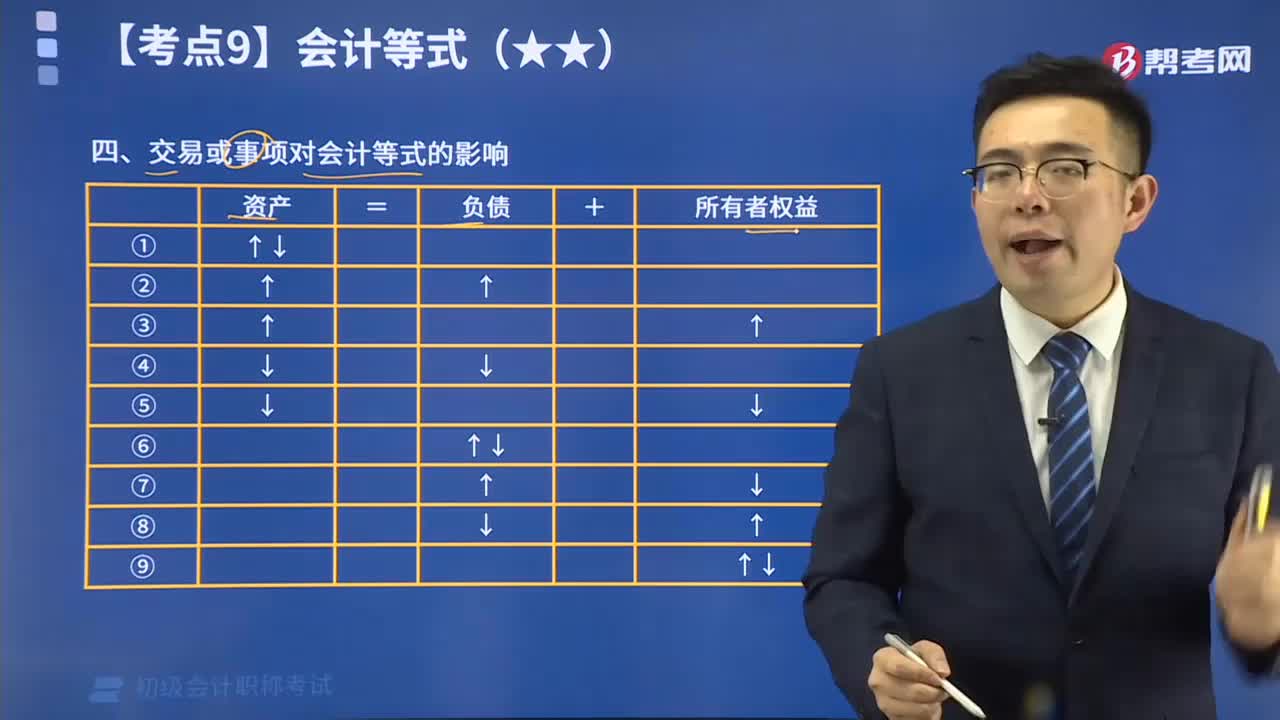

20:47带你了解一下交易或事项对会计等式有哪些影响?:经济业务,又称会计事项,是指在经济活动中使会计要素发生增减变动的交易或者事项。企业经济业务按其对财务状况等式的影响不同可以分为九种基本类型。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日