下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:52

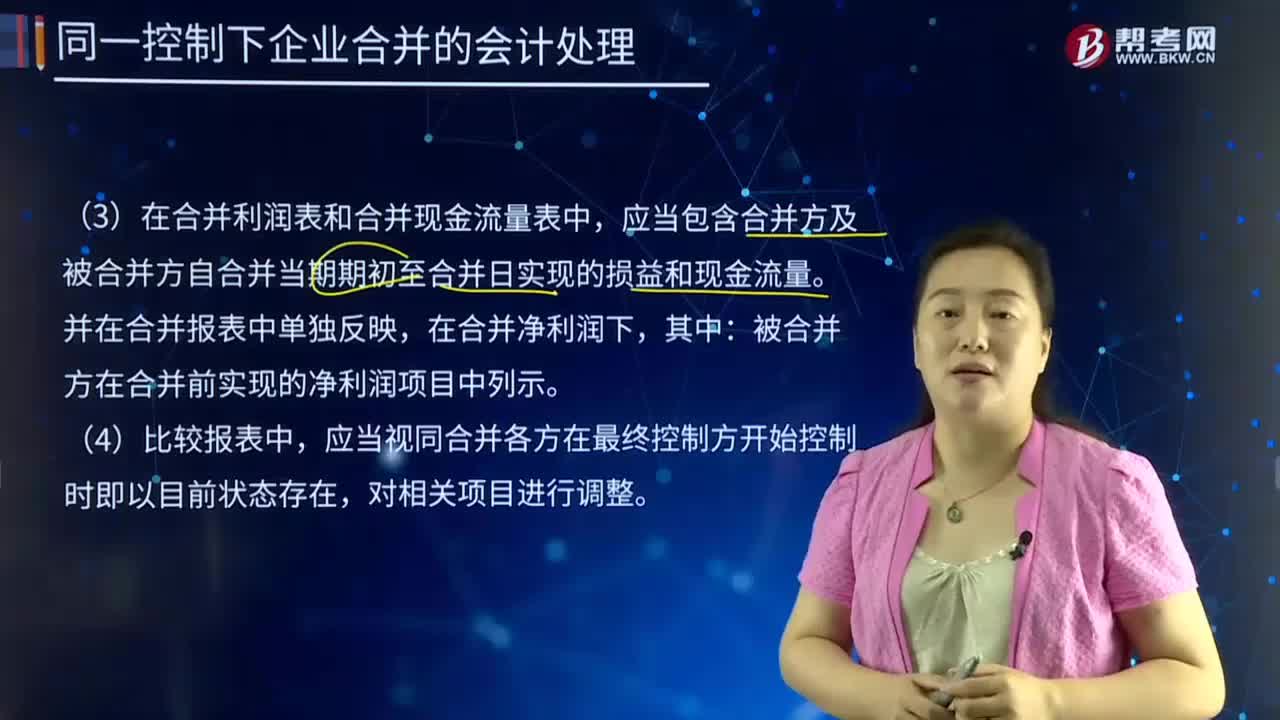

01:52同一控制下企业合并的会计处理中合并利润表和合并现金流量表有哪些要求?:同一控制下企业合并的会计处理中合并利润表和合并现金流量表有哪些要求?合并利润表是反映以母公司为核心的企业集团在某一特定时期内的经营成果的报表。它是在母公司和需纳入合并范围的子公司的个别利润表的基础上,再抵销个别利润表所包含的企业集团内部母子公司之间影响企业集团利润总额计量的内部交易事项编制的。

02:19

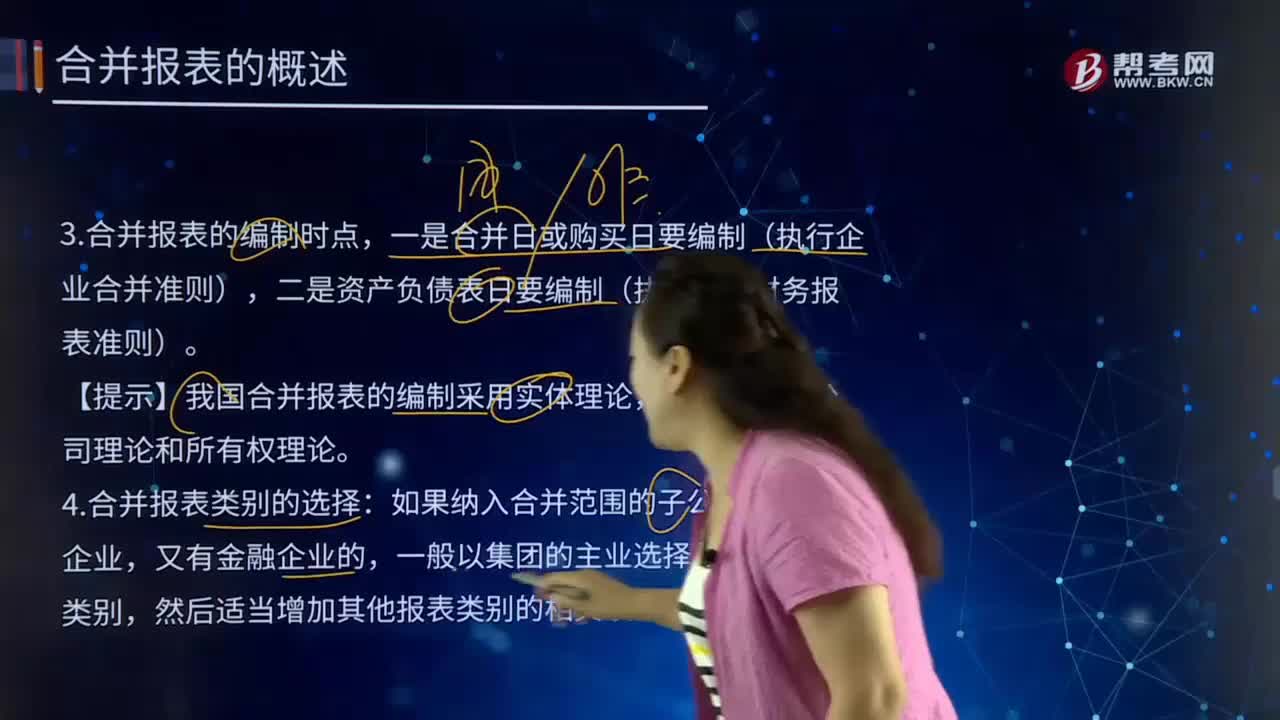

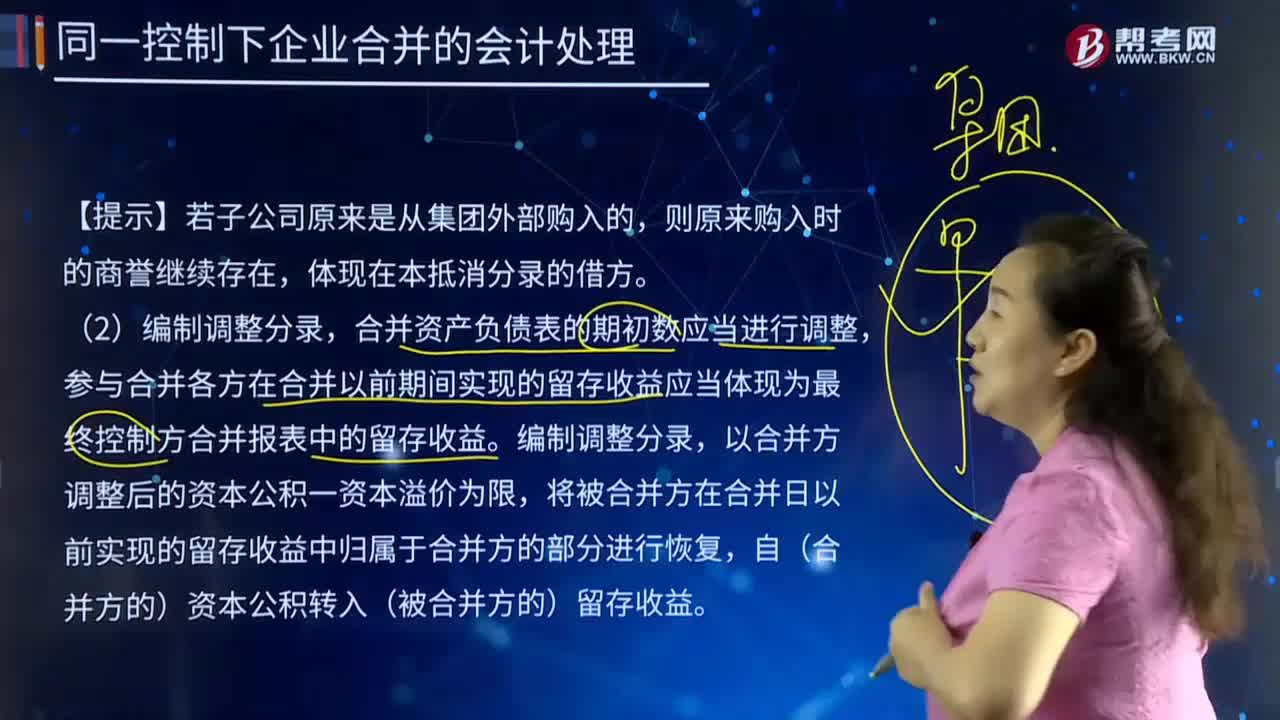

02:19合并报表中的处理中的编制调整分录的主要内容是什么?:合并报表中的处理中的编制调整分录的主要内容是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。合并资产负债表的期初数应当进行调整,参与合并各方在合并以前期间实现的留存收益应当体现为最终控制方合并报表中的留存收益。将被合并方在合并日以前实现的留存收益中归属于合并方的部分进行恢复,自(合并方的)资本公积转入(被合并方的)留存收益。

00:51

00:51同一控制下企业合并的会计处理中的控股合并是什么?:同一控制下企业合并的会计处理中的控股合并是什么?是指一家企业购入或取得了另一家企业有投票表决权的股份,并已达到可以控制被合并企业财务和经营政策的持股比例。A公司购入B公司有投票表决权股份的60%,以及财务与经营决策权,则A公司成为控股公司即母公司,但B公司仍保留法人资格。A公司要编制合并会计报表。合并方取得的被合并方净资产的账面价值与合并方支付的合并对价的账面价值的的差额。

01:10

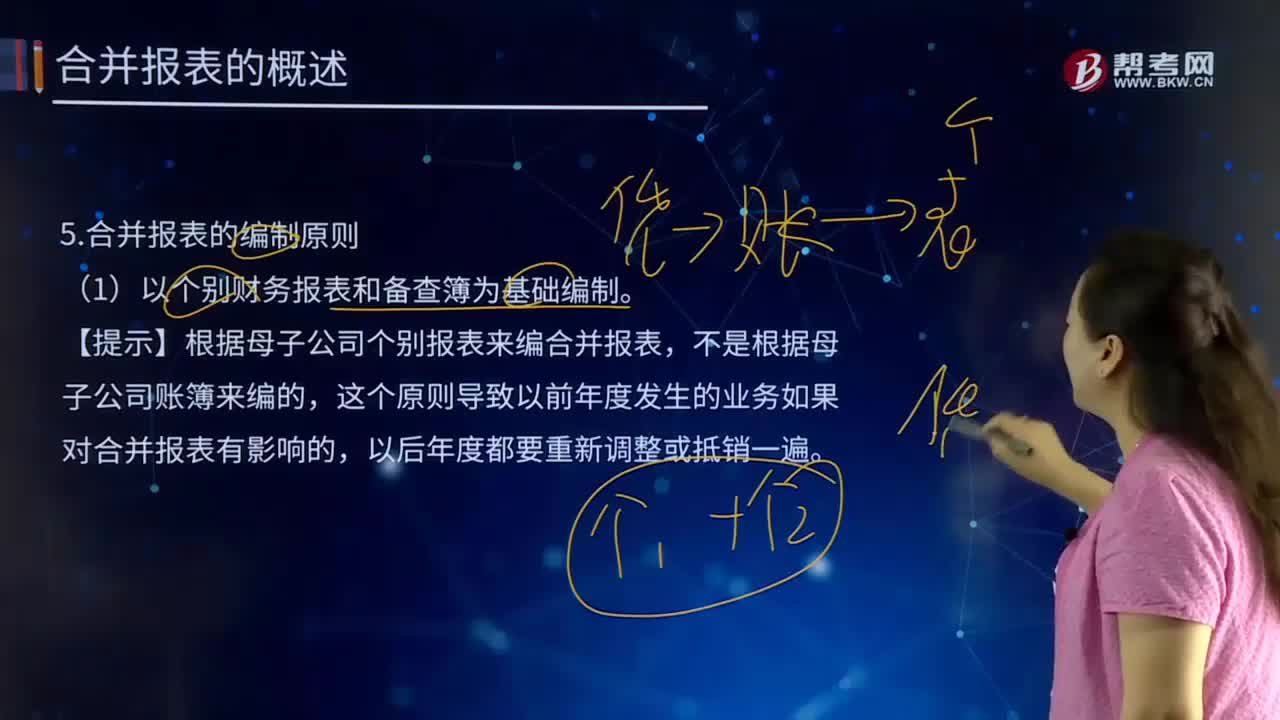

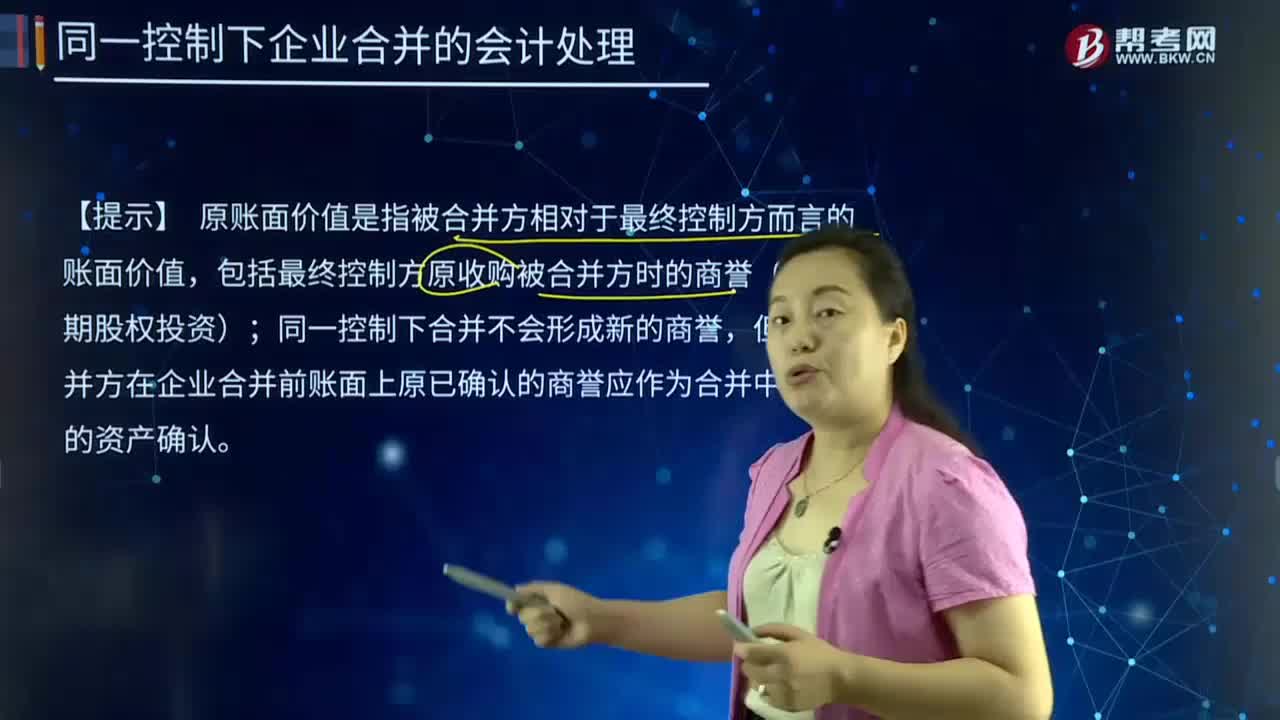

01:10同一控制下企业合并的会计处理中个别报表是如何处理的?:同一控制下企业合并的会计处理中个别报表是如何处理的?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。合并方在合并中取得的被合并方的资产、负债“应当按照合并日在被合并方的原账面价值计量”【提示】原账面价值是指被合并方相对于最终控制方而言的账面价值。

07:13

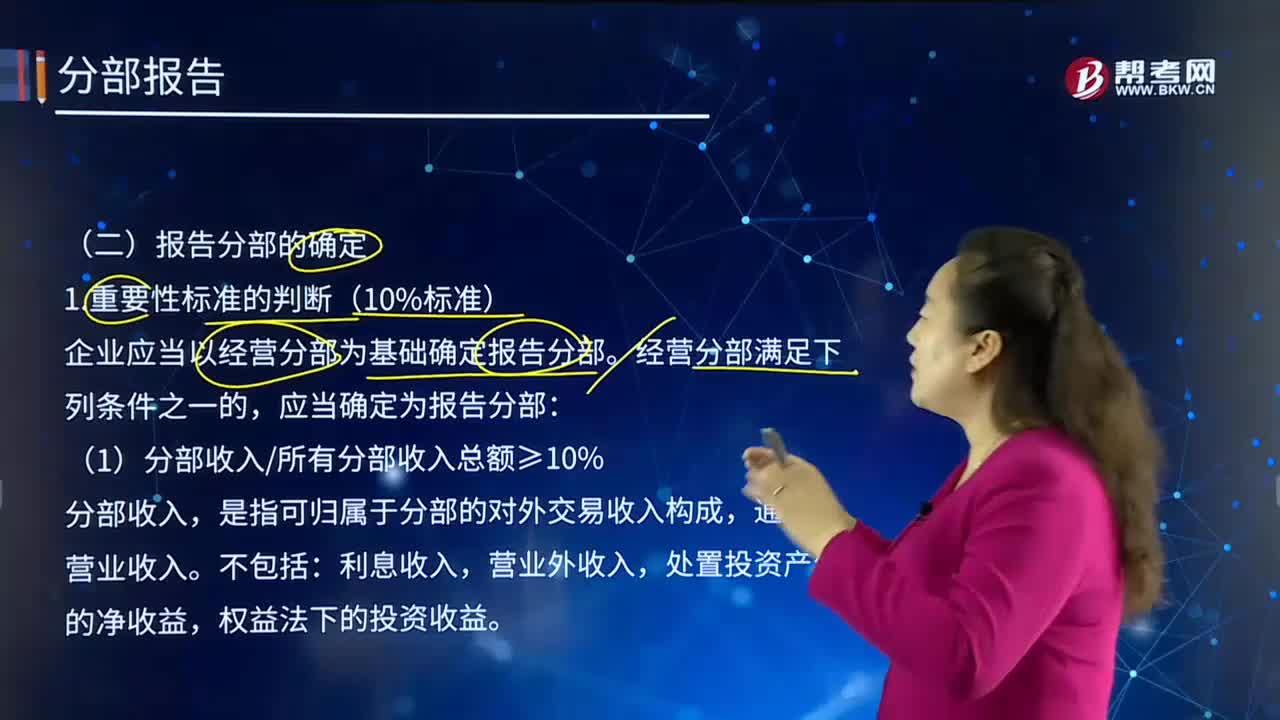

07:13财务报表附注中,应怎样确定报告分部?:企业应当以经营分部为基础确定报告分部,(1)分部收入所有分部收入总额≥10%,(2)分部利润(或亏损)的绝对额占所有盈利分部利润合计额或所有亏损分部亏损合计额的绝对额两者中较大者的10%或以上“计算盈利分部的合计数时不减去亏损分部的亏损额,计算亏损分部的合计数时不加上盈利分部的盈利额。主要由可归属于分部的对外交易费用构成,是指分部收入减去分部费用后的余额。

00:37

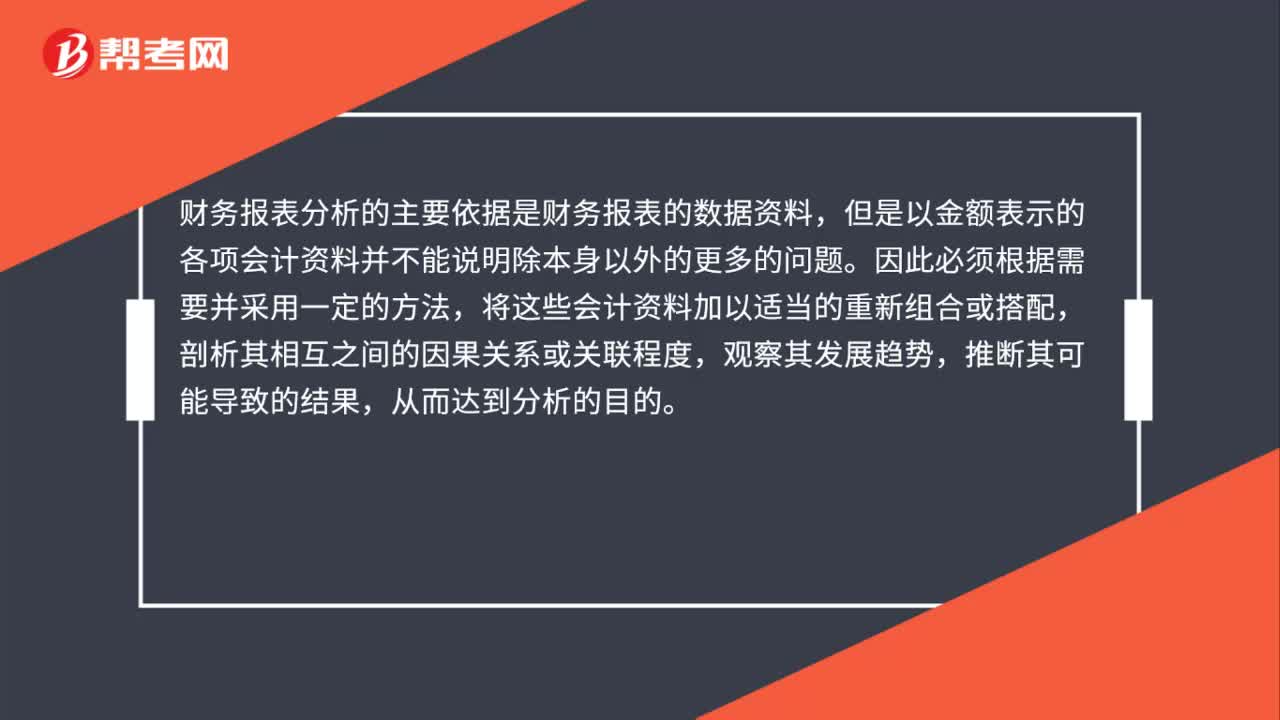

00:37财务报表分析方法是什么?:财务报表分析方法是什么?财务报表分析的主要依据是财务报表的数据资料,但是以金额表示的各项会计资料并不能说明除本身以外的更多的问题。因此必须根据需要并采用一定的方法,将这些会计资料加以适当的重新组合或搭配,剖析其相互之间的因果关系或关联程度,观察其发展趋势,推断其可能导致的结果,从而达到分析的目的。

01:21

01:21投资方的账务处理是怎样的?:账务处理是指从审核原始凭证、编制记账凭证开始,金融工具投资方(持有人)考虑持有的金融工具或其组成部分是权益工具还是债务工具投资时,应当遵循金融工具确认和计量准则及本规定的相关要求,通常应当与发行方对金融工具的权益或负债属性的分类保持一致。对于发行方归类为权益工具的非衍生金融工具,投资方通常应当将其归类为权益工具投资。

00:48

00:48合并财务报表中金融负债和权益工具是怎样区分的?:合并财务报表中金融负债和权益工具是怎样区分的?合并财务报表一般指合并报表。是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表。

09:28

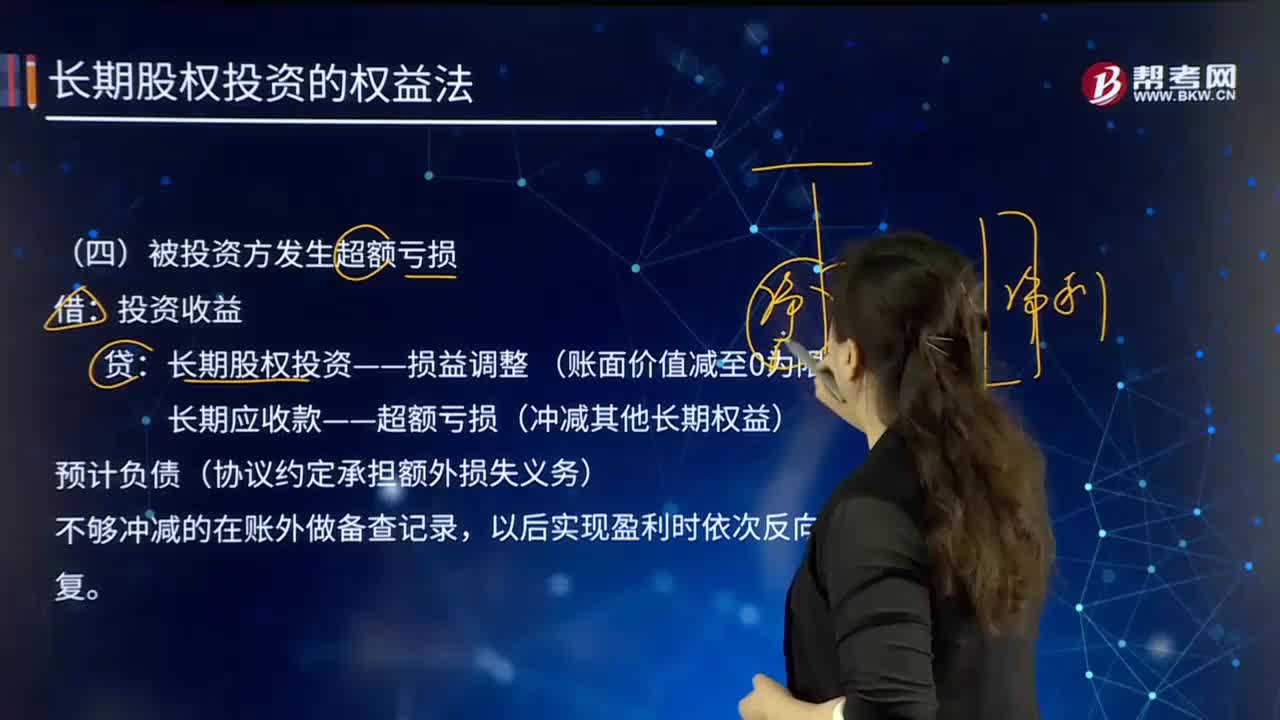

09:28被投资方发生超额亏损的内容是什么?:长期股权投资——损益调整 (账面价值减至0为限)。长期应收款——超额亏损(冲减其他长期权益),如企业对被投资单位的长期债权,但不包括投资企业与被投资单位之间因销售商品、提供劳务等日常活动所产生的长期债权。【例7-14】甲企业持有乙企业40%的股权,该项长期股权投资的账面价值为6 000万元,假定甲企业在取得该投资时,乙企业各项可辨认资产、负债的公允价值与其账面价值相等。

00:44

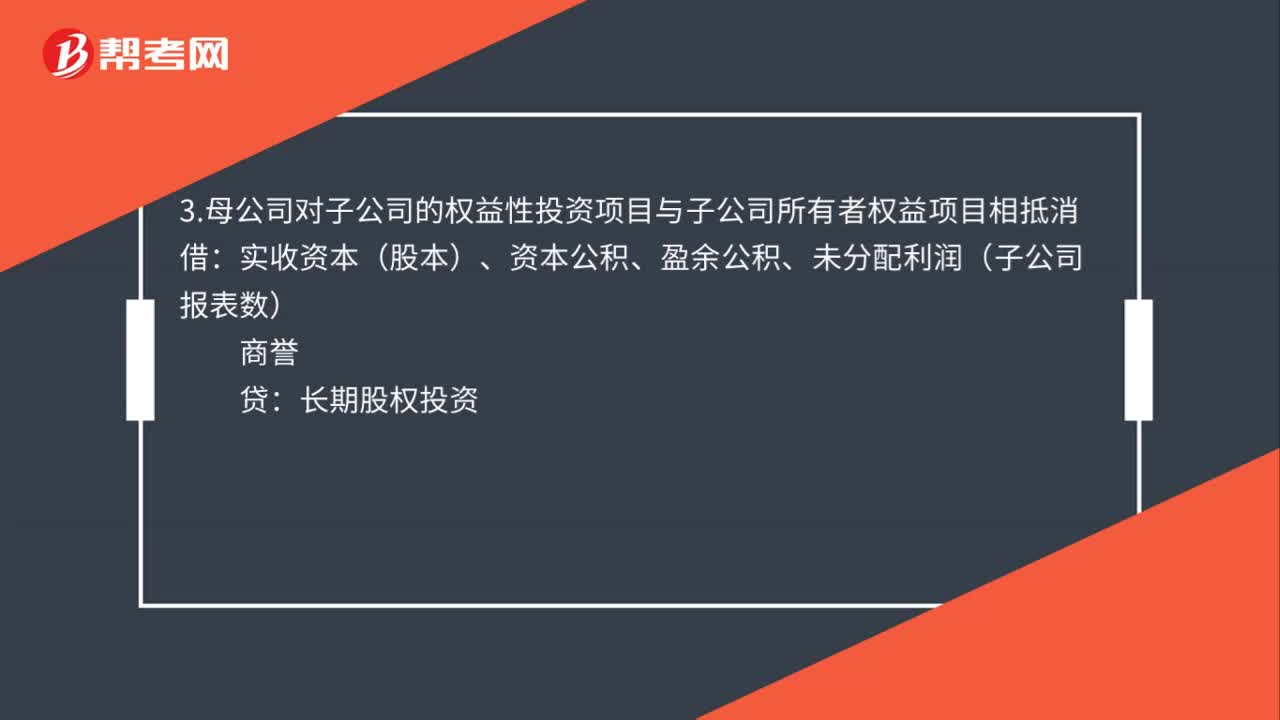

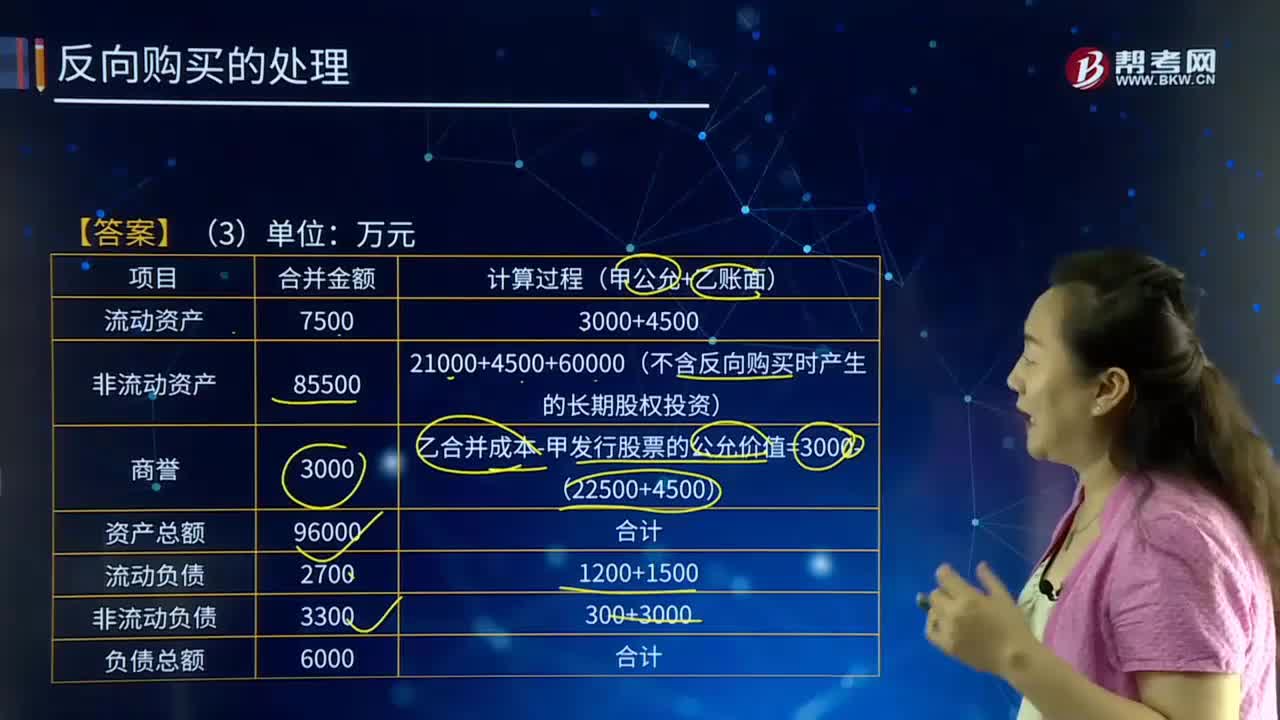

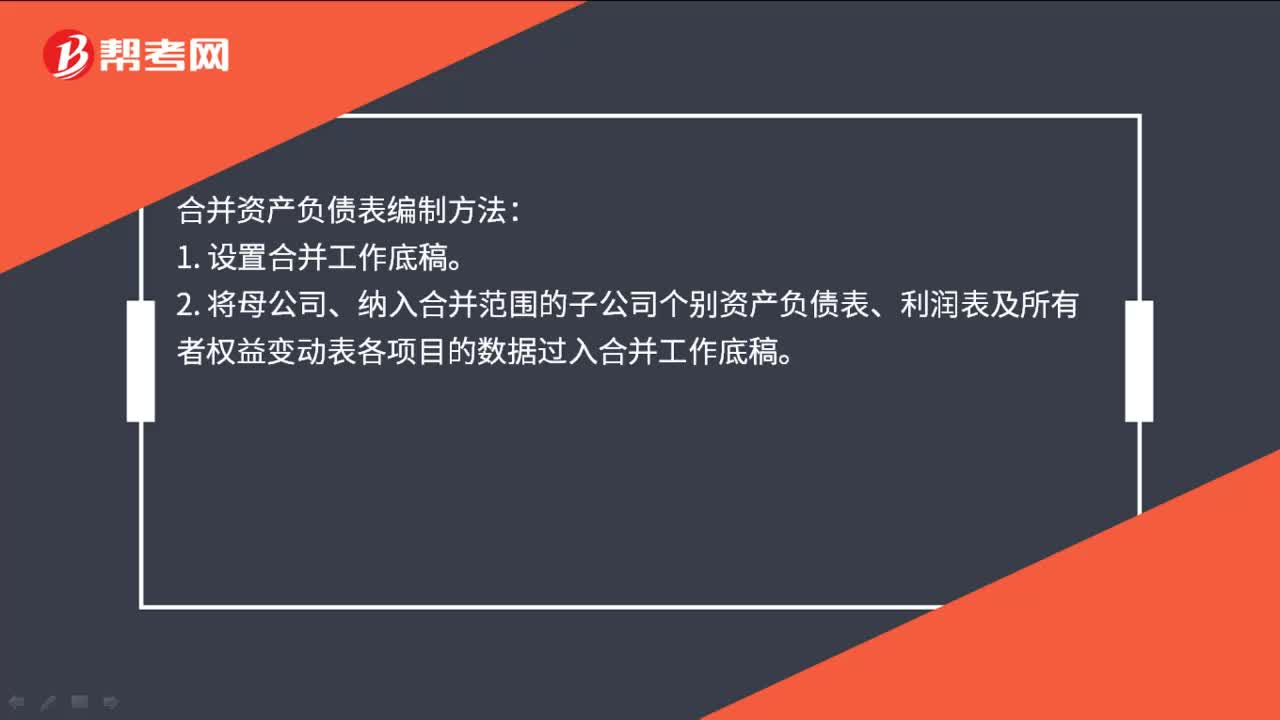

00:44合并资产负债表如何编制?:合并资产负债表如何编制?合并资产负债表编制方法:1. 设置合并工作底稿。2. 将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿。3. 编制调整分录与抵销分录。4. 计算合并财务报表各项目的合并数额。5. 填列合并财务报表。

00:57

00:57投资中心的划分是怎样的?:投资中心的划分是怎样的?投资中心,其经理所拥有的自主权不仅包括制定价格、确定产品和生产方法等短期经营决策权,而且还包括投资规模和投资类型等投资决策权。投资中心是责任会计中的责任中心之一。对成本、利润、资本预算、投资收益均负责的责任中心。除了对成本和利润享有决策权外,投资中心与利润中心相比,其业绩考核还包括投资收益。投资中心是最高层次的责任中心,投资中心必然是利润中心,但利润中心并不都是投资中心。

00:43

00:43筹资方式是否合理?:筹资方式是否合理?筹资与投资是一对相对应的概念,筹资成本与投资报酬率是相对应的概念,要想认股权证债券能够发行成功,就要使得投资者和筹资者的利益达到一个最佳平衡点。由于附认股权证债券的投资风险高于普通债券,小于普通股,所以,它的税前资本成本要介于两者之间时,才会有投资人愿意购买这个债券,它发行才会成功,而不是资本成本越低越好。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日