下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:32

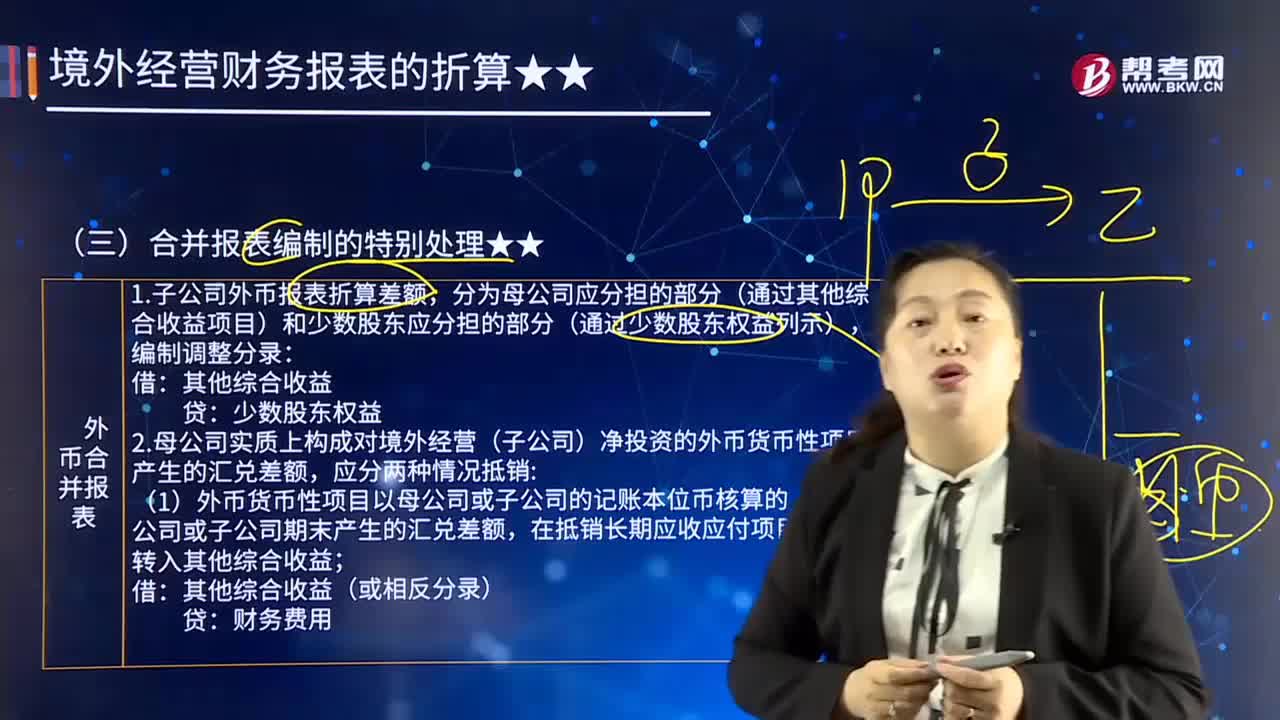

08:32合并报表编制的特别处理是怎样的?:分为母公司应分担的部分(通过其他综合收益项目)和少数股东应分担的部分(通过少数股东权益列示),2.母公司实质上构成对境外经营(子公司)净投资的外币货币性项目产生的汇兑差额,(1)外币货币性项目以母公司或子公司的记账本位币核算的,将母公司或子公司期末产生的汇兑差额;财务费用—汇兑差额(母子公司抵消后的差额部分):应将外币报表折算差额按处置比例转入处置当期损益。

05:27

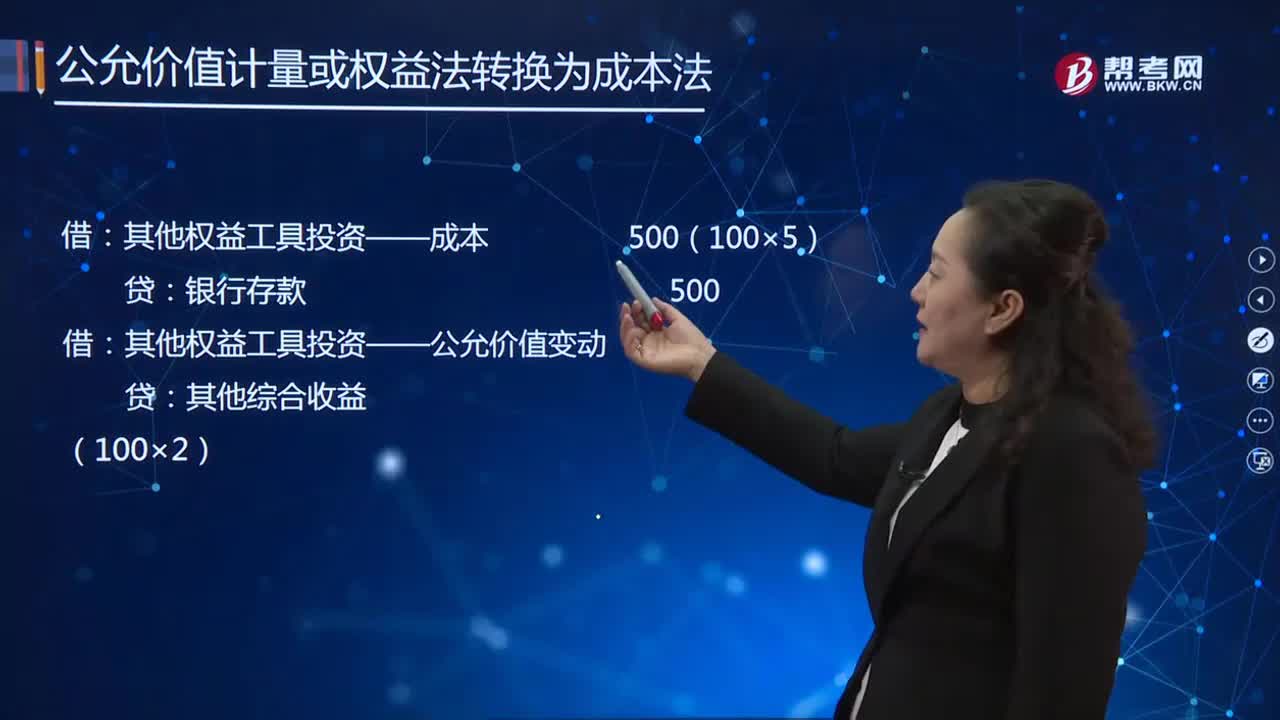

05:27如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的合并报表进行会计处理?:如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的合并报表进行会计处理?合并日前原股权采用权益法核算确认的损益、其他综合收益、其他权益变动的部分,并转入资本公积(股本溢价)。资本公积——股本溢价,当日乙公司可辨认净资产公允价值(等于账面价值)为14 000万元,当年乙公司因其他权益工具投资产生的公允价值上升1 000万元。

00:53

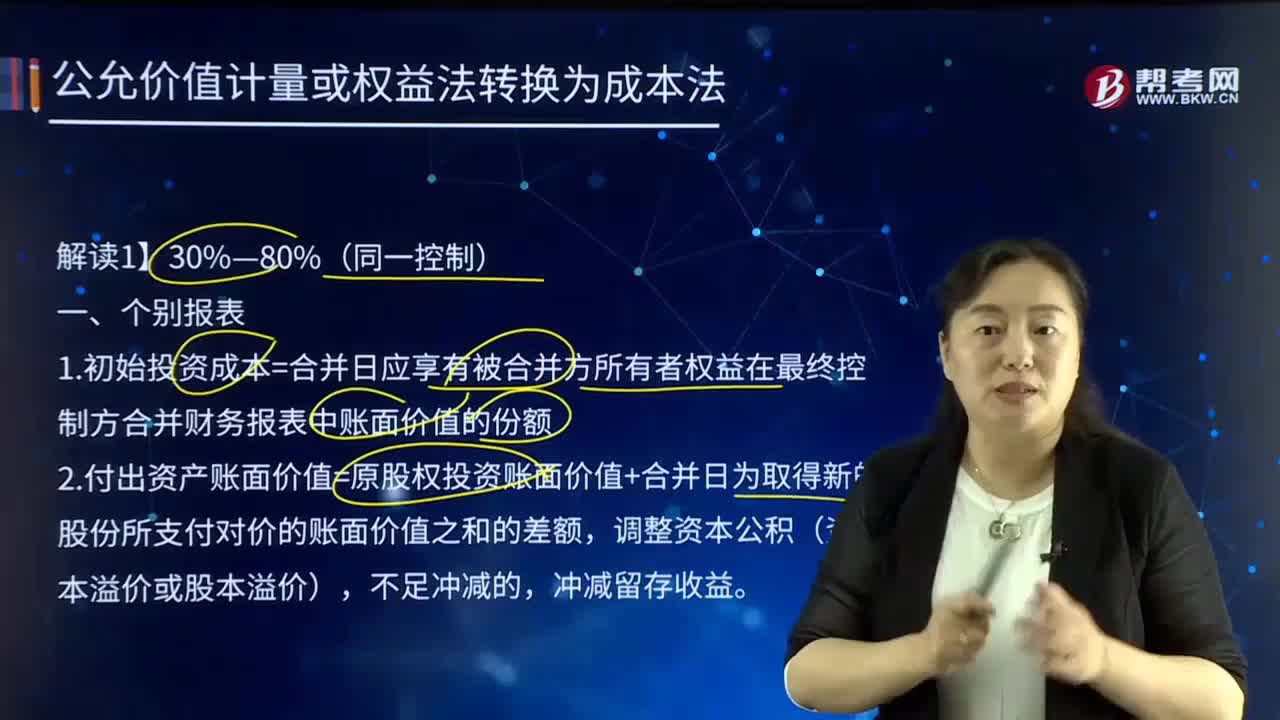

00:53如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的个别报表进行会计处理?:如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的个别报表进行会计处理?1.初始投资成本=合并日应享有被合并方所有者权益在最终控制方合并财务报表中账面价值的份额,2.付出资产账面价值=原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值之和的差额,调整资本公积(资本溢价或股本溢价)。冲减留存收益:长期股权投资长期股权投资——投资成本长期股权投资——损益调整

02:44

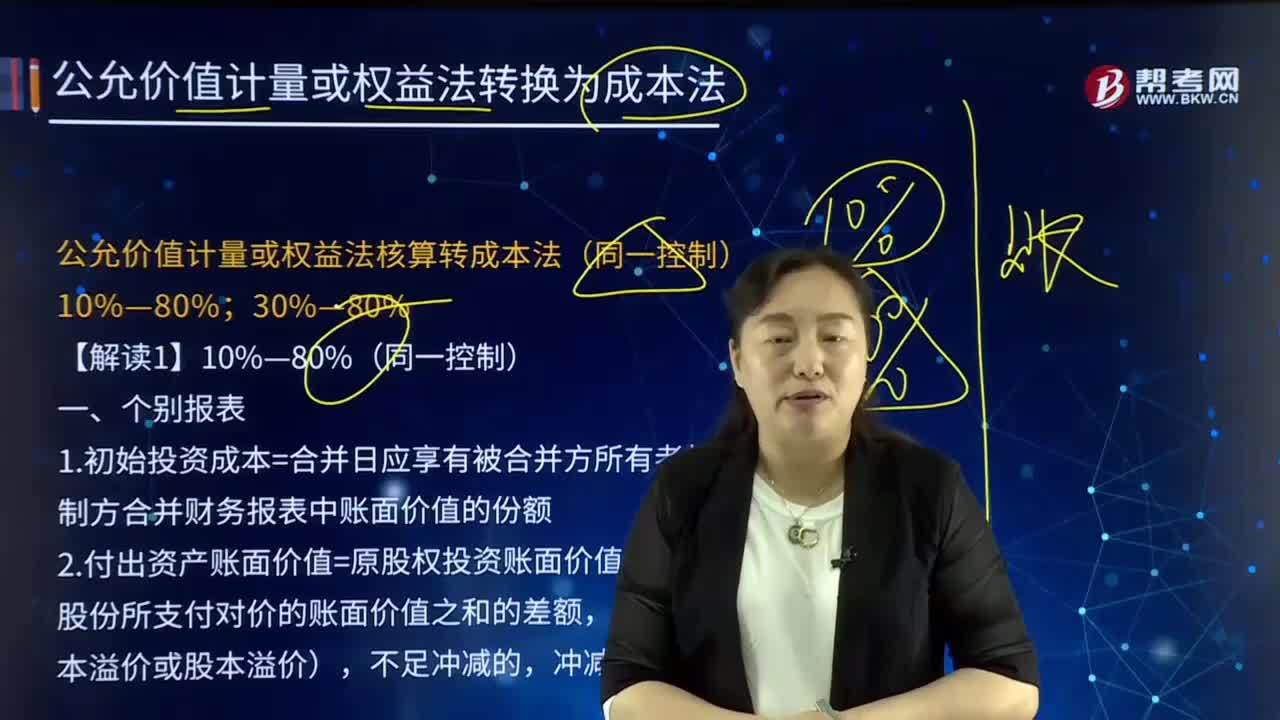

02:44如何对公允价值计量或权益法核算转成本法(同一控制)10%—80%的个别报表与合并报表进行会计处理?:如何对公允价值计量或权益法核算转成本法(同一控制)10%—80%的个别报表与合并报表进行会计处理?1.初始投资成本=合并日应享有被合并方所有者权益在最终控制方合并财务报表中账面价值的份额,2.付出资产账面价值=原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值之和的差额,调整资本公积(资本溢价或股本溢价)。长期股权投资(被合并方相对于最终控制方的净资产账面价值×合并后比例)。

00:52

00:52如何对公允价值计量或权益法核算转成本法30%—80%(非同一控制)的个别报表进行会计处理?:如何对公允价值计量或权益法核算转成本法30%—80%(非同一控制)的个别报表进行会计处理?1.长期股权投资初始投资成本=原投资账面价值+新增投资成本:长期股权投资,长期股权投资——投资成本长期股权投资——损益调整长期股权投资——其他综合收益长期股权投资——其他权益变动银行存款长期股权投资---其他权益变动银行存款

01:22

01:22如何对公允价值计量或权益法核算转成本法10%—80%(非同一控制)的合并报表进行会计处理?:如何对公允价值计量或权益法核算转成本法10%—80%(非同一控制)的合并报表进行会计处理?因追加投资原因导致原持有的分类为以公允价值计量且其变动计人当期损益的金融资产,或非交易性权益工具投资分类为公允价值计量且其变动计入其他综合收益的金融资产,长期股权投资账面价值的调整应当按照本章关于对子公司投资初始计量的相关规定处理。如有关金融资产分类为以公允价值计量且其变动计人当期损益的金融资产。

03:24

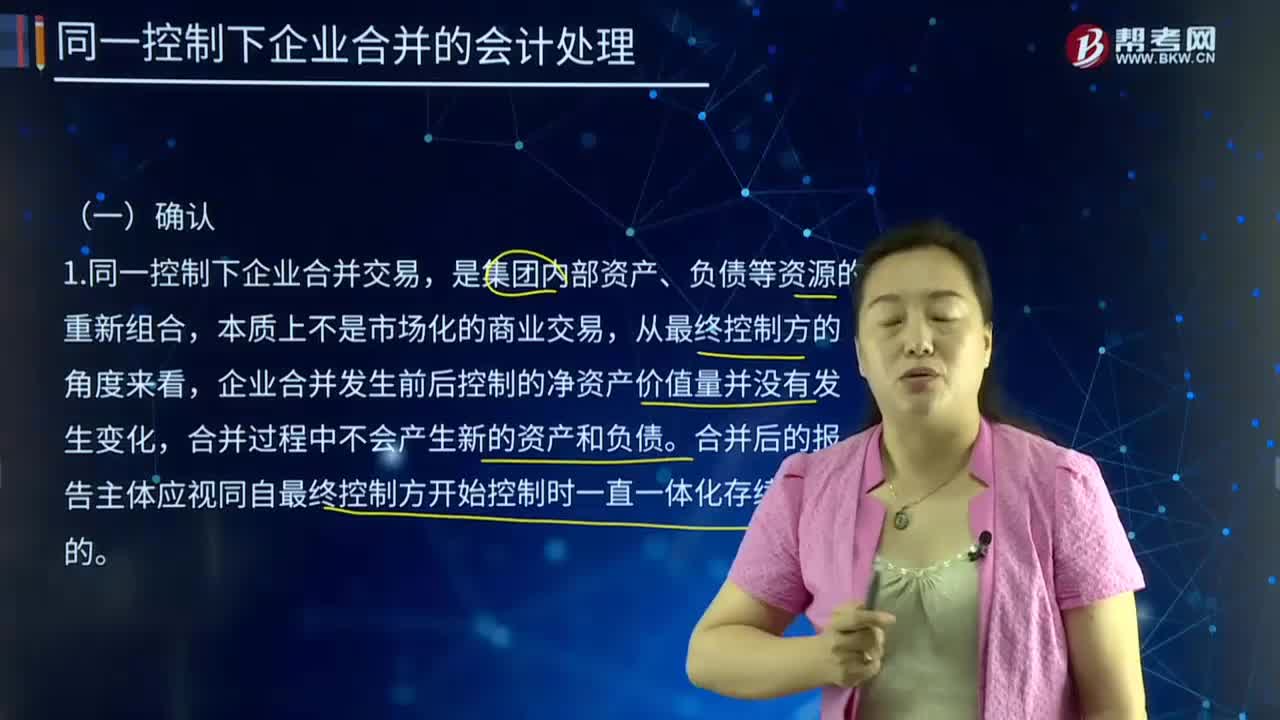

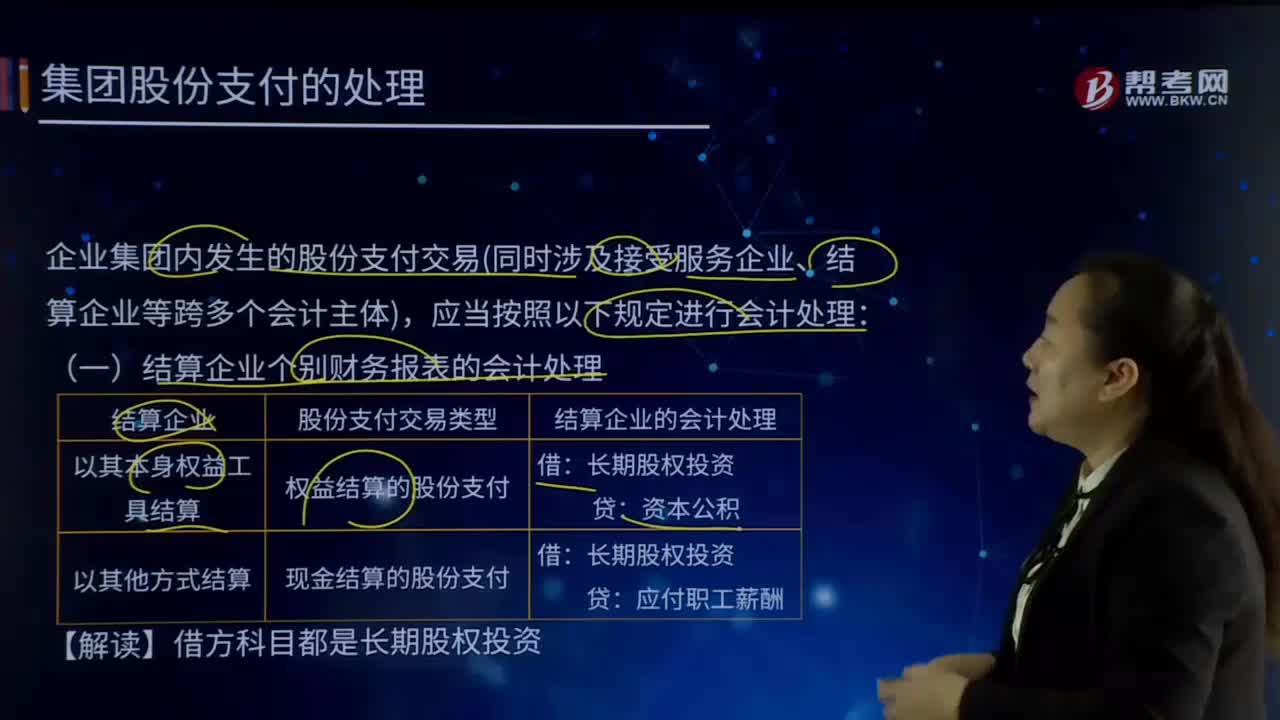

03:24合并财务报表是怎样进行会计处理的?:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表,合并财务报表的会计处理(包括但不限于下列情形):授予接受服务企业(子公司)的管理人员,2.结算企业是接受服务企业的母公司。

01:12

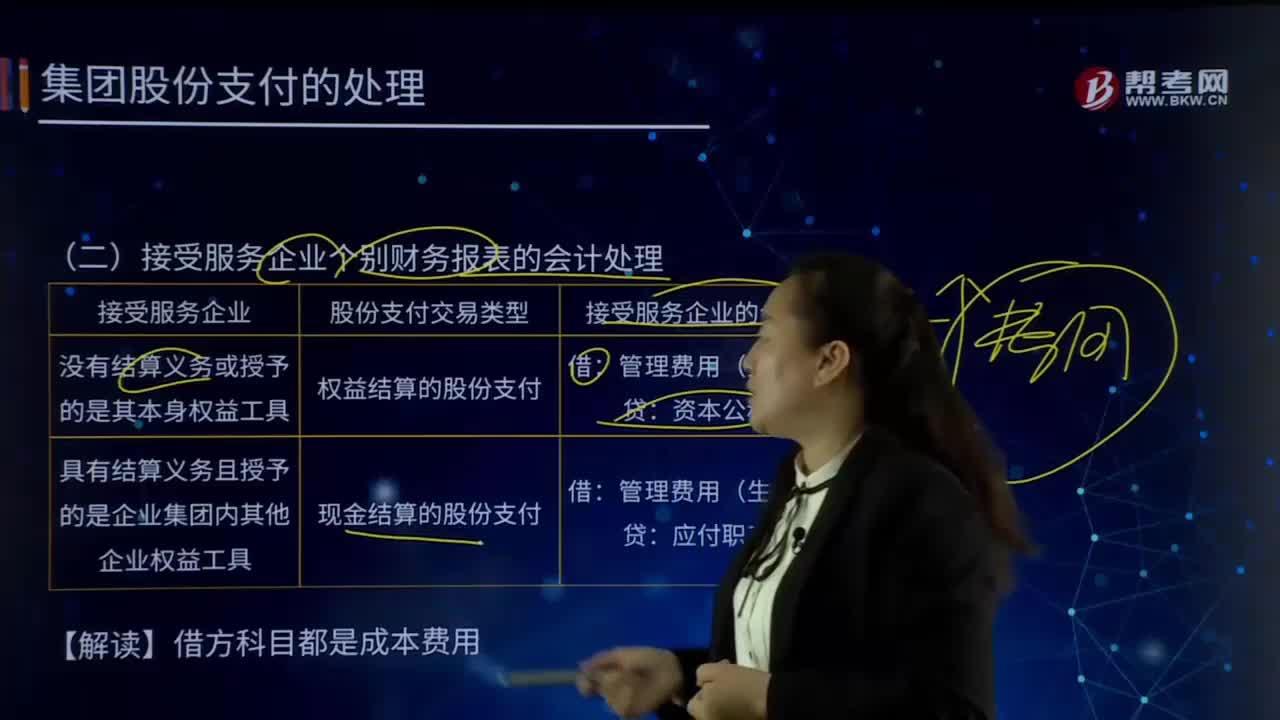

01:12接受服务企业个别财务报表的会计处理是怎样的?:仅反映母公司或子公司自身财务状况、经营成果和现金流量的报表。个别财务报表反映的则是单个企业法人的财务状况和经营成果,接受服务企业可分为没有结算义务或授予的是其本身权益工具和具有结算义务且授予的是企业集团内其他企业权益工具。接受服务企业个别财务报表的会计处理:1.没有结算义务或授予的是其本身权益工具:(1)股份支付交易类型:权益结算的股份支付:2.具有结算义务且授予的是企业集团内其他企业权益工具

02:03

02:03结算企业个别财务报表是如何进行会计处理的?:结算企业个别财务报表是如何进行会计处理的?个别财务报表是指由公司或子公司编制的,仅反映母公司或子公司自身财务状况、经营成果和现金流量的报表。改进后的国际会计准则第27号认为个别财务报表是指母公司联营或合营的投资者编制的财务报表。如果某个会计主体不需要编制合并财务报表(本应编但被豁免者除外)那么也就无所谓个别财务报表。企业集团内发生的股份支付交易(同时涉及接受服务企业、结算企业等跨多个会计主体)。

06:45

06:45企业合并的税务应该如何处理?:企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,(1)合并企业接受被合并企业资产和负债的计税基础,(2)被合并企业合并前的相关所得税事项由合并企业承继。(3)可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。(4)被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

01:28

01:28直销企业的税务如何处理?:直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。直销企业增值税销售额确定:①直销企业——直销员——消费者:销售额为向直销员收取的全部价款和价外费用。②直销企业(直销员)——消费者:

04:50

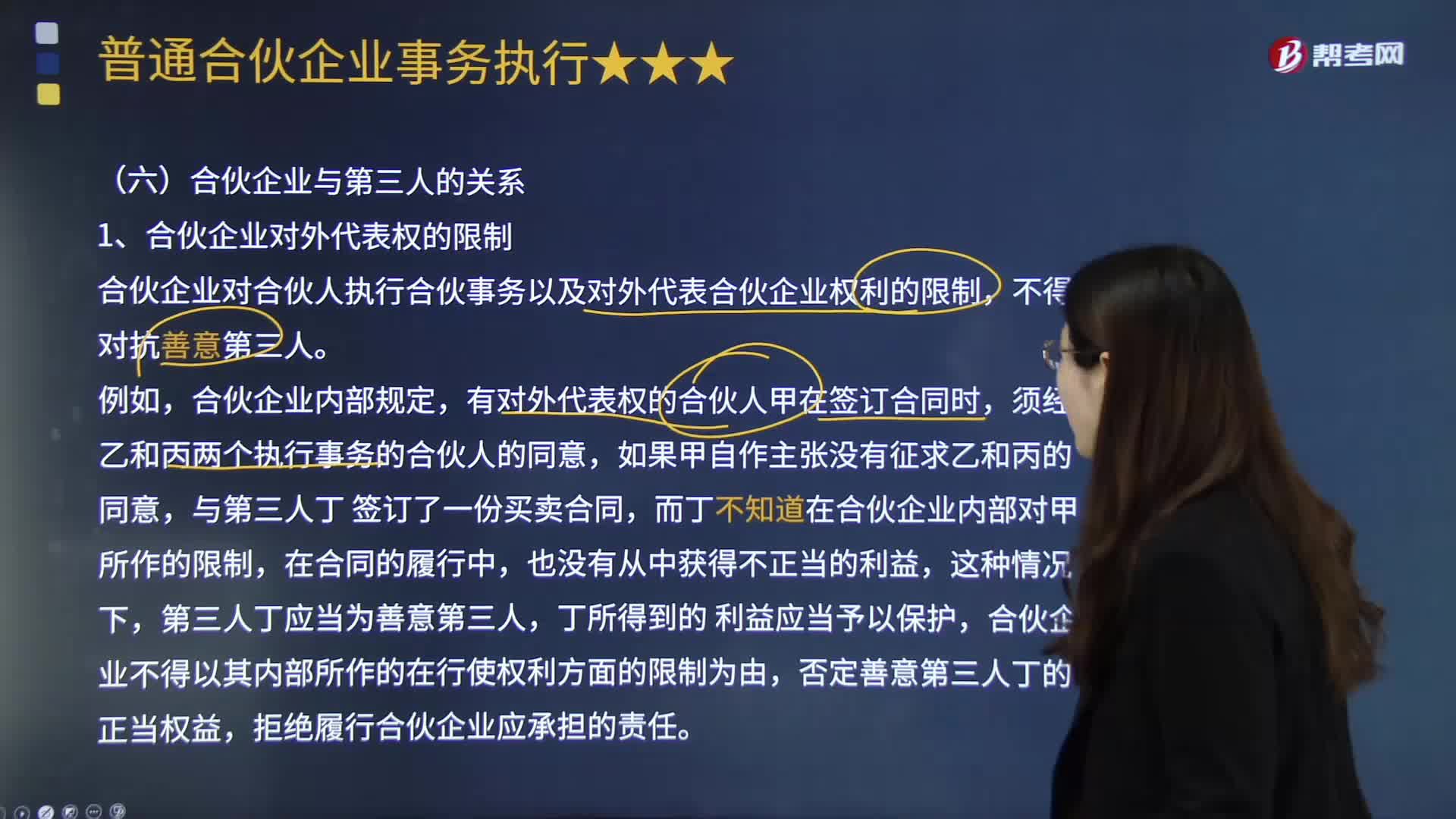

04:50合伙企业如何处理与第三人的关系?:合伙企业如何处理与第三人的关系?合伙企业与第三人关系,涉及合伙企业对外代表权的效力、合伙企业和合伙人的债务清偿等问题。合伙企业对合伙人执行合伙事务以及对外代表合伙企业权利的限制。是指合伙企业对合伙人所享有的事务执行权与对外代表权权利能力的一种限定,是指合伙企业否定第三人的某些权利和利益;或者不知道合伙企业对合伙人行使权利所作限制的事实,合伙企业不得以其内部所作的在行使权利方面的限制为由。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日