下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:11

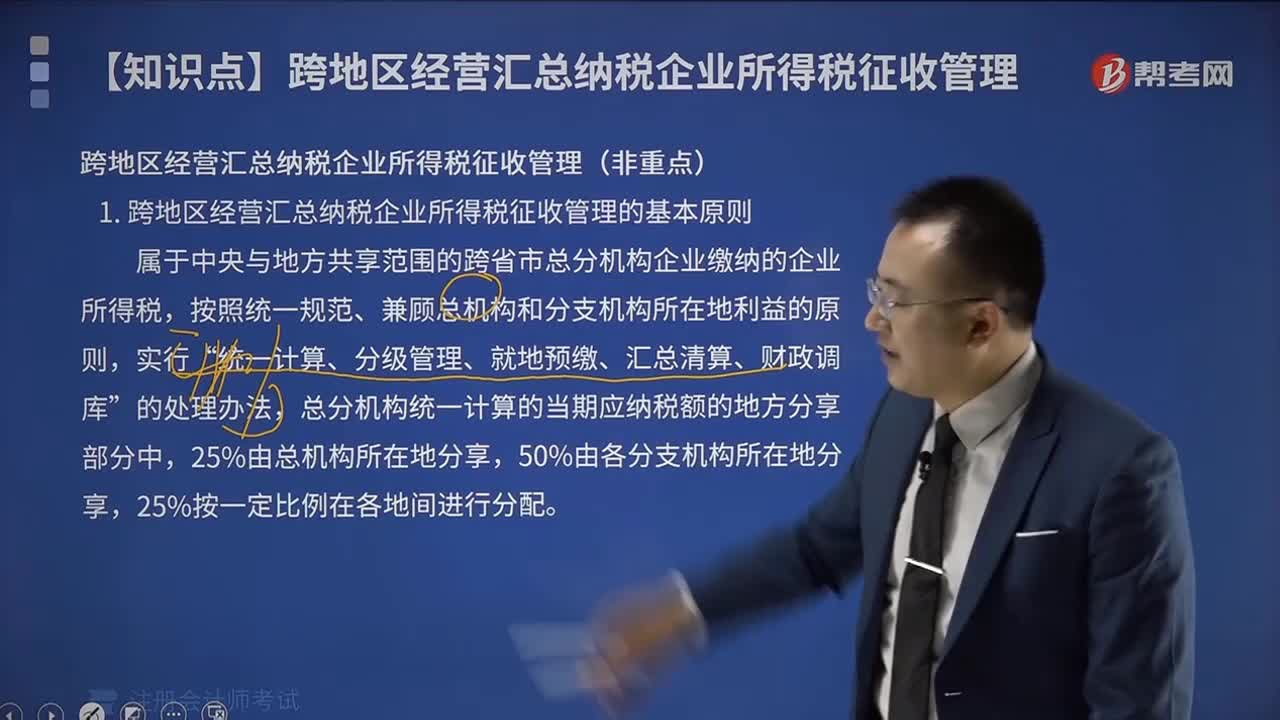

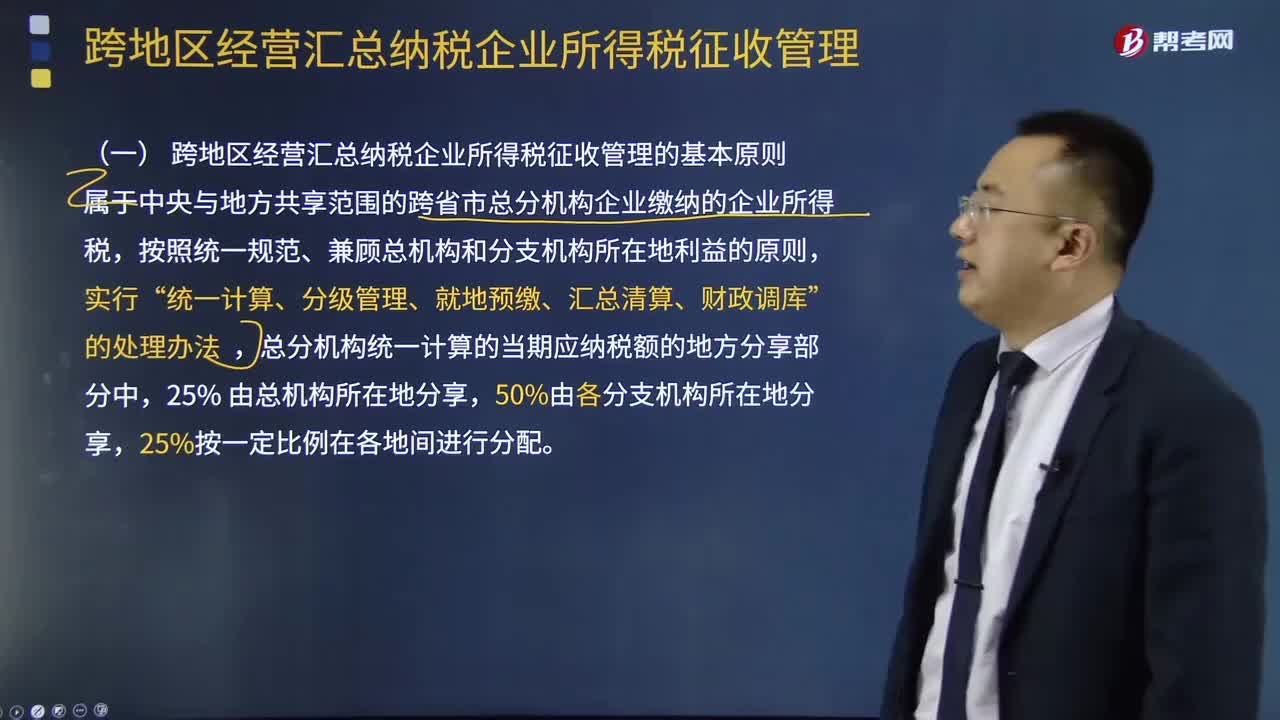

10:11跨地区经营汇总纳税企业所得税如何征收管理?:该《办法》分总则、税款预缴和汇算清缴、总分机构分摊税款的计算、日常管理、附则5章33条,(一)跨地区经营汇总纳税企业所得税征收管理的基本原则,属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,(二)跨地区经营汇总纳税企业所得税征收管理的适用范围跨省市总分机构企业是指跨省(自治区、直辖市 和计划单列市。总机构和具有主体生产经营职能的二级分支机构就地预缴企业所得税。

02:03

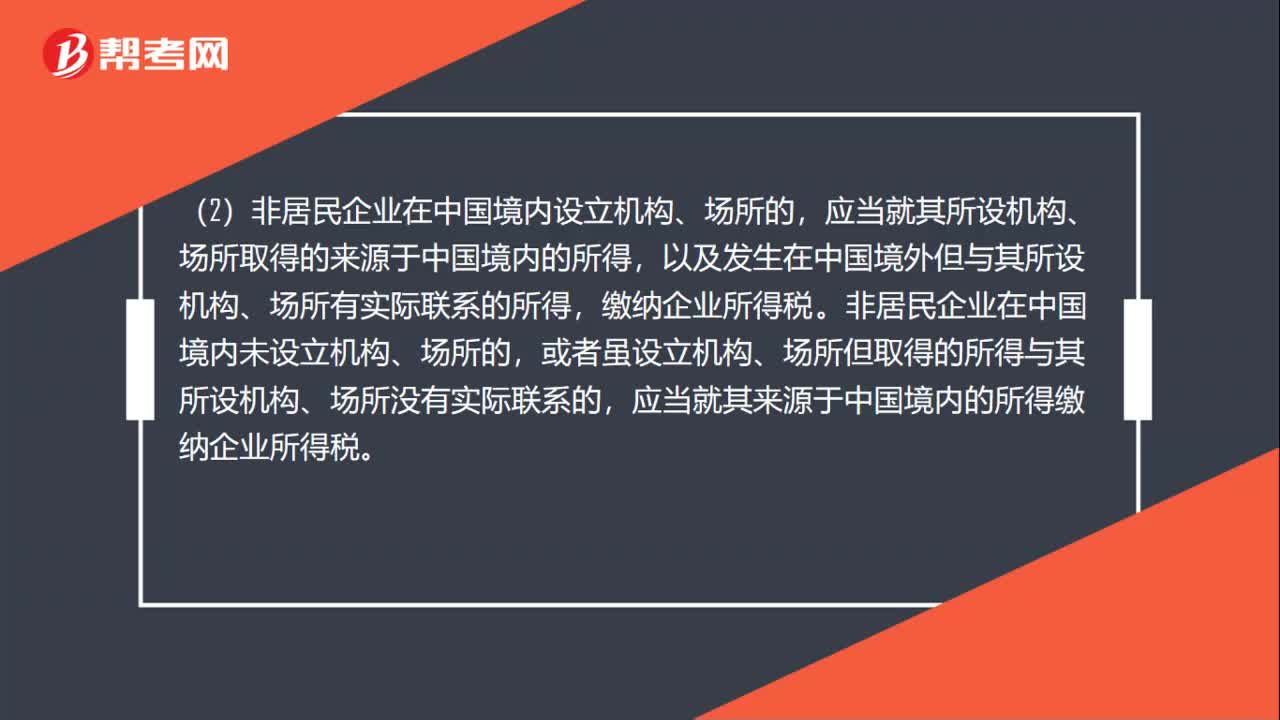

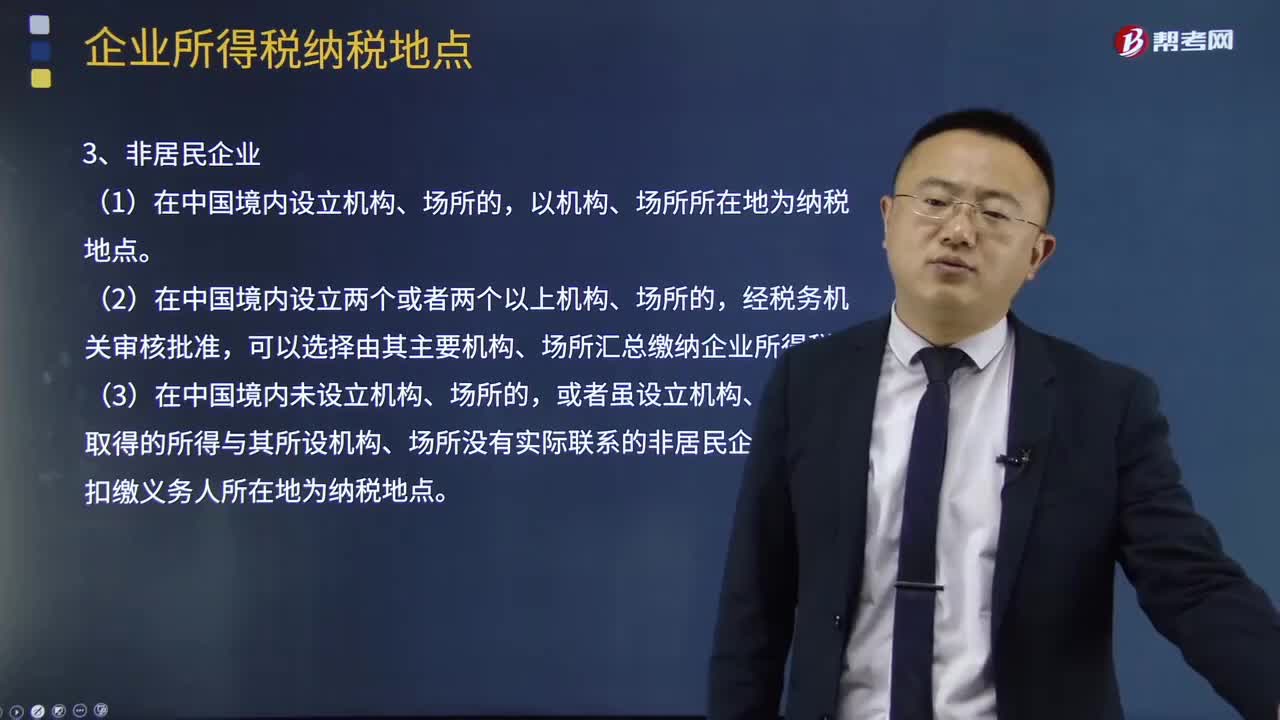

02:03企业所得税纳税地点有什么规定?:居民企业以企业登记注册地为纳税地点(登记注册的住所地);以实际管理机构所在地为纳税地点。或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,A.非居民企业在中国境内设立机构、场所的,其所设机构、场所取得的来源于中国境内的所得以机构、场所所在地为纳税地点,B.非居民企业在中国境内未设立机构、场所的。

04:12

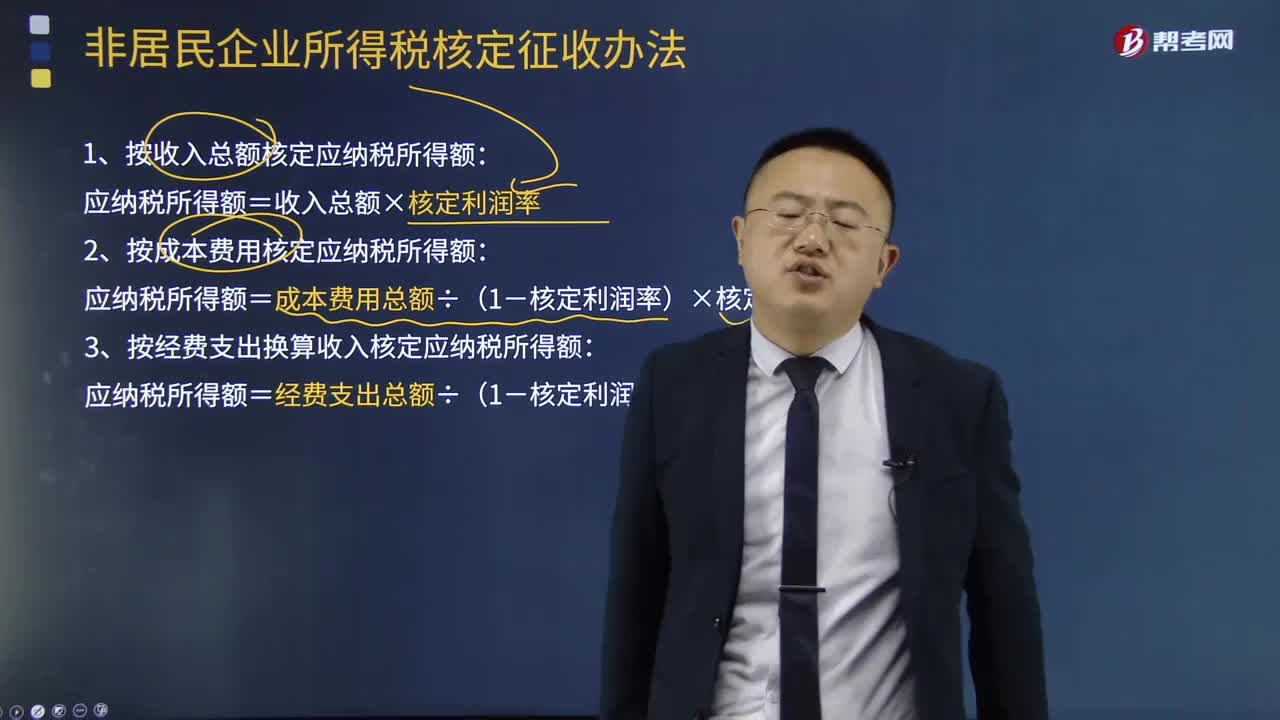

04:12非居民企业所得税核定征收办法有哪些?:非居民企业所得税核定征收办法有哪些?非居民企业应当按照税收征管法及有关法律法规设置账簿,准确计算应纳税所得额,1、按收入总额核定应纳税所得额:应纳税所得额=收入总额×核定利润率:2、按成本费用核定应纳税所得额:应纳税所得额=成本费用总额÷(1-核定利润率)×核定利润率,3、按经费支出换算收入核定应纳税所得额,应纳税所得额=经费支出总额÷(1-核定利润率)×核定利润率。

01:25

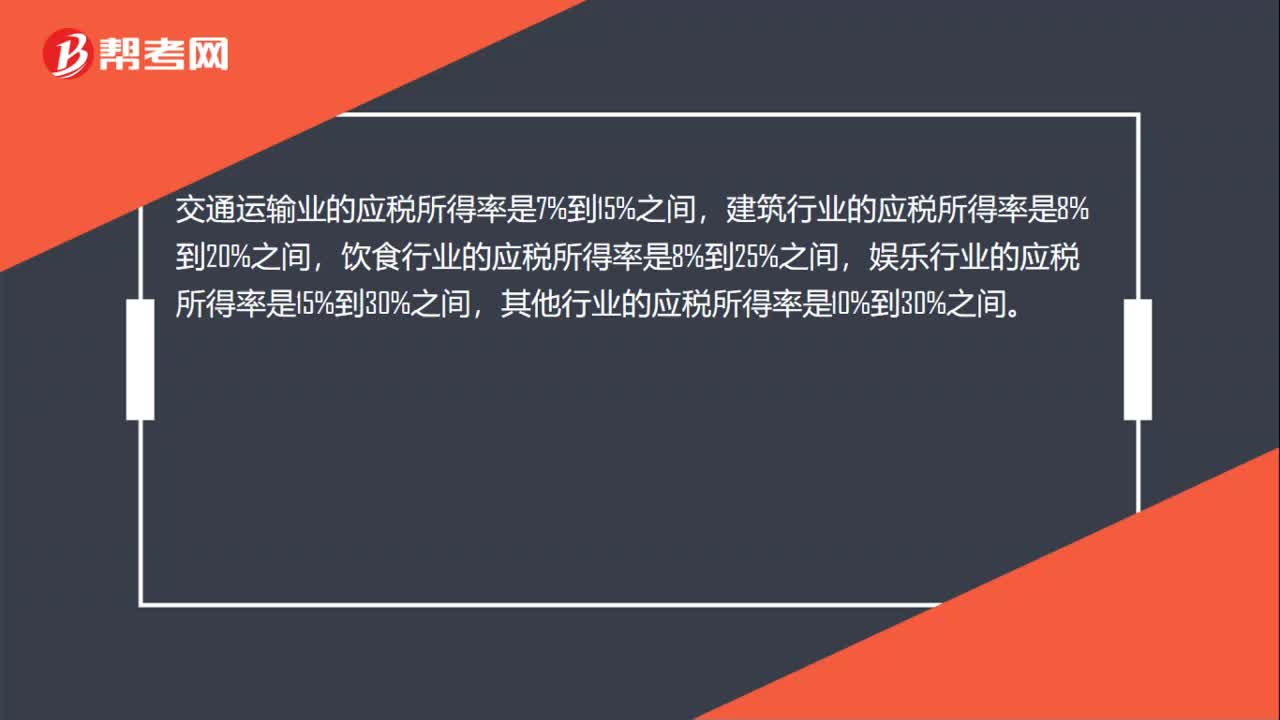

01:25核定征收企业所得税的范围是什么?:核定征收企业所得税的范围是什么?核定征收办法适用于居民企业纳税人,核定征收企业所得税:2、依照法律、行政法规的规定应当设置但未设置账簿的。3、擅自销毁账簿或者拒不提供纳税资料的。但账目昆乱或者成本资料、收入凭证、,未按照规定的期限办理纳税申报。不得核定征收企业所得税,对依法按核定应税所得率方式核定征收企业所得税的企业,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税。

04:39

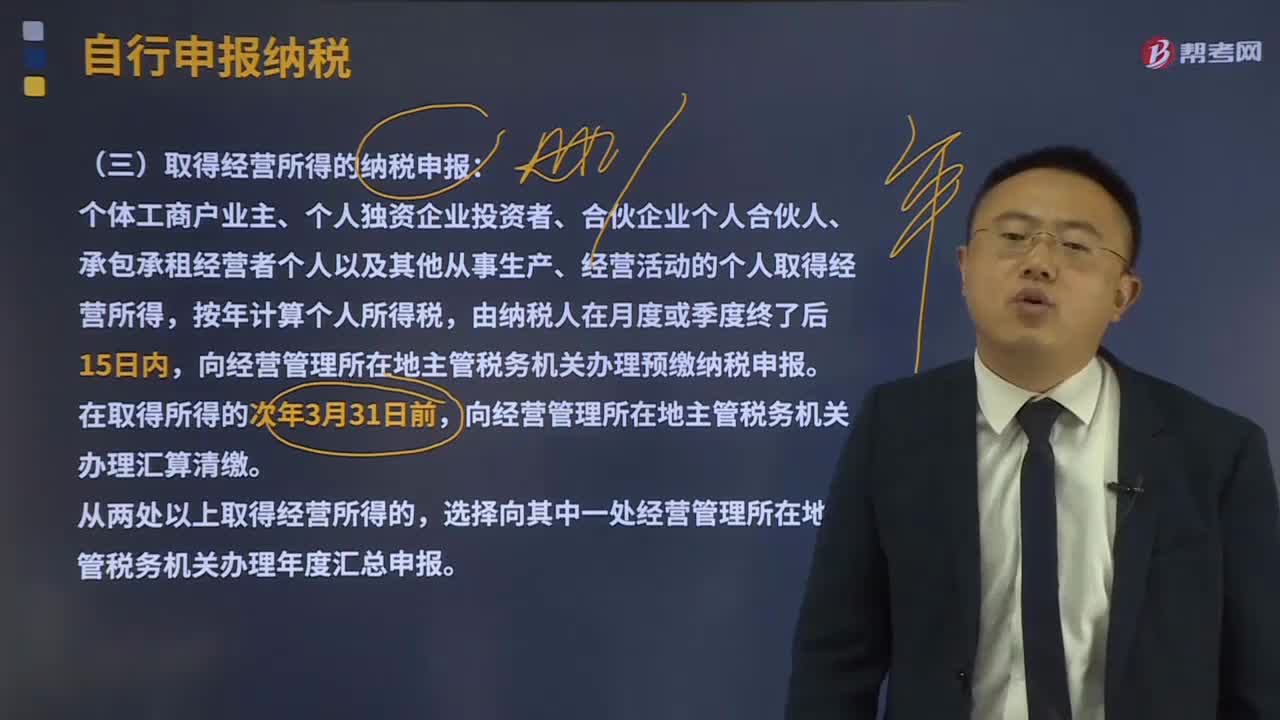

04:39取得经营所得的纳税申报是怎样的?:向经营管理所在地主管税务机关办理预缴纳税申报。向经营管理所在地主管税务机关办理汇算清缴。纳税人取得应税所得,向扣缴义务人所在地主管税务机关办理纳税申报。选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表。(二)取得境外所得的纳税申报,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

06:24

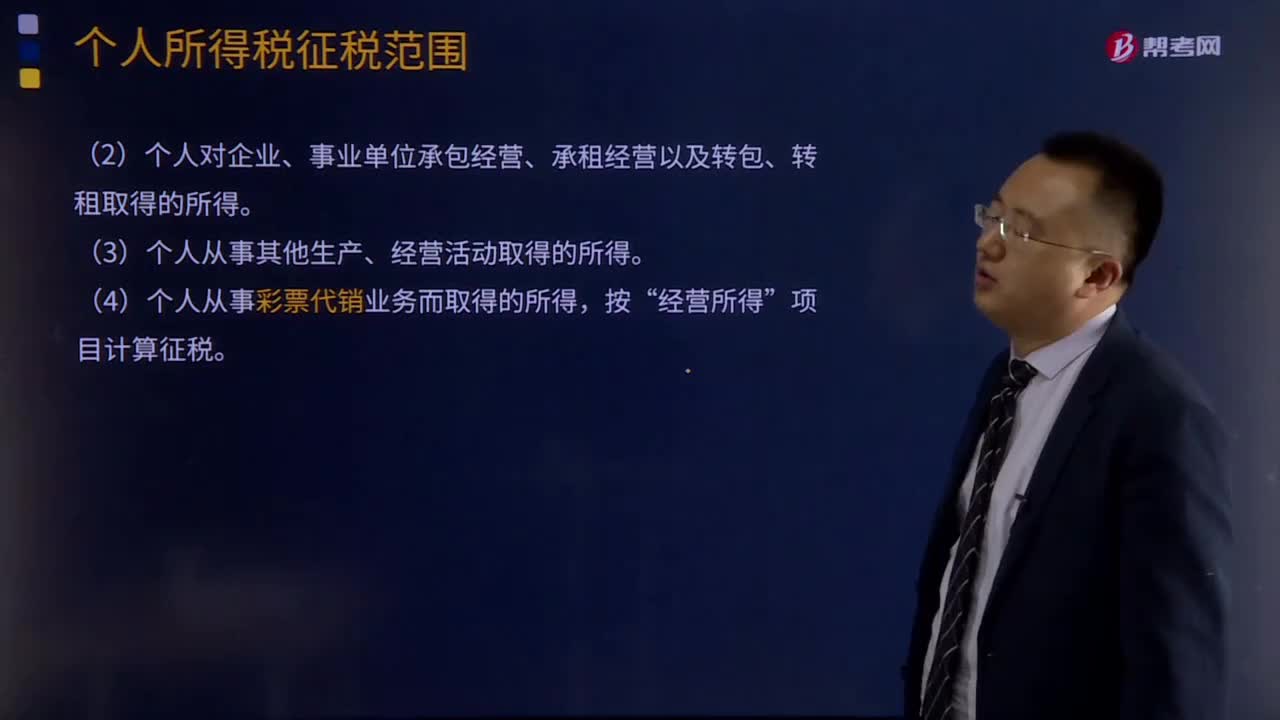

06:24经营所得的个人所得税如何征收?:经营所得的个人所得税如何征收?个体工商户从事生产、经营活动取得的所得,(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。(3)个人从事其他生产、经营活动取得的所得。(4)个人从事彩票代销业务而取得的所得。

08:55

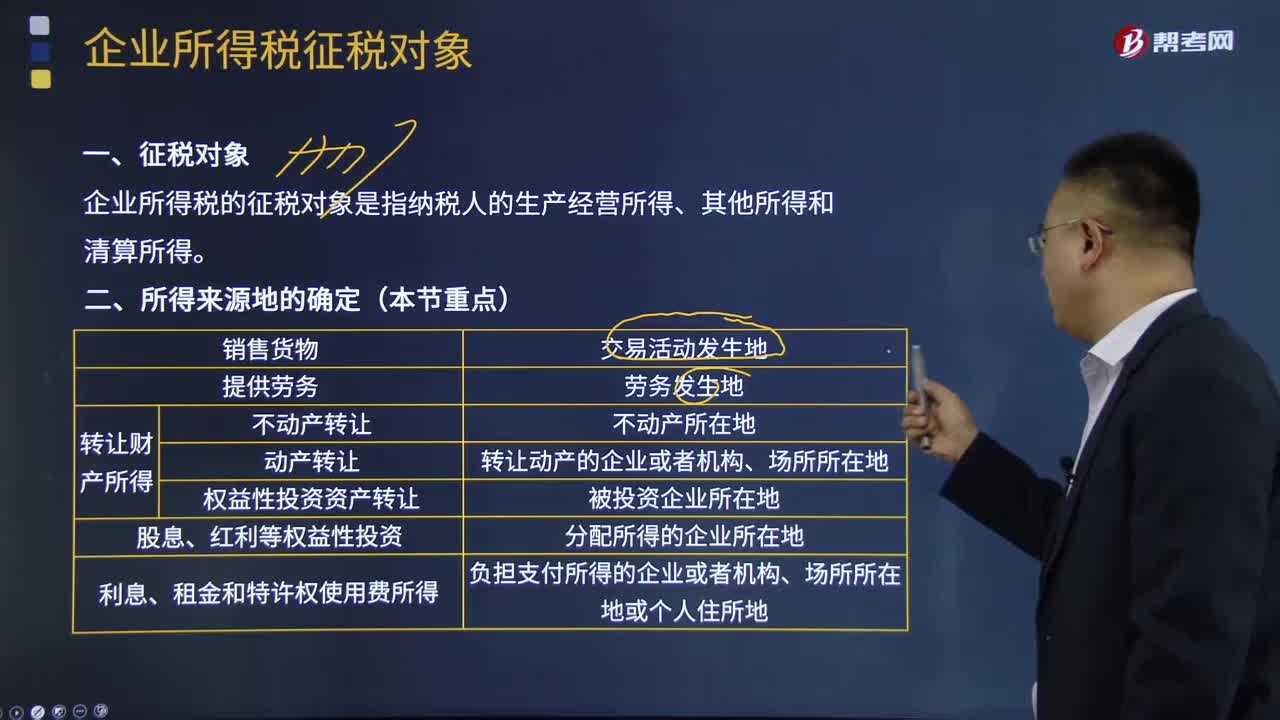

08:55企业所得税征税对象及来源地分别是什么?:企业所得税的征税对象是指纳税人的生产经营所得、其他所得和清算所得。①不动产转让所得按照不动产所在地确定。②动产转让所得按照转让动产的企业或者机构、场所所在地确定。③权益性投资资产转让所得按照被投资企业所在地确定。按照负担支付所得的企业或者机构、场所所在地或个人住所地确定。按负担、支付所得的企业或者机构、场所所在地确定所得来源地的是( )。按交易活动发生地确认所得来源地。

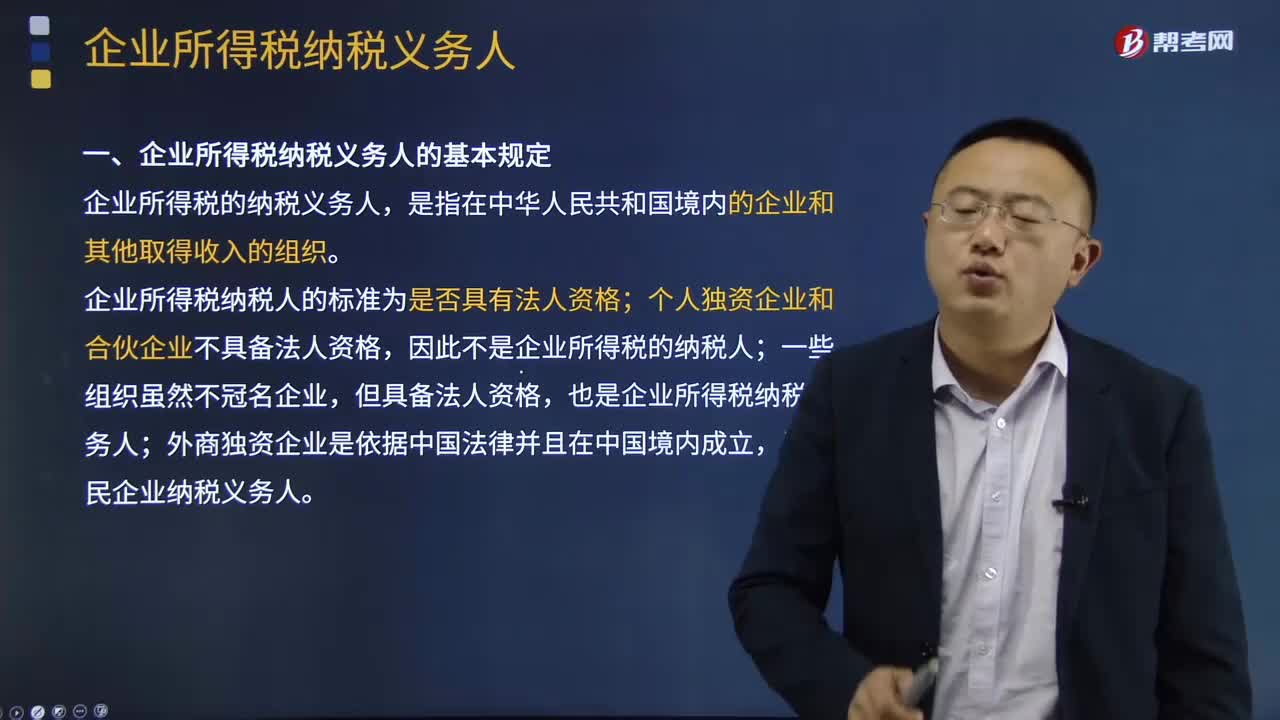

01:51

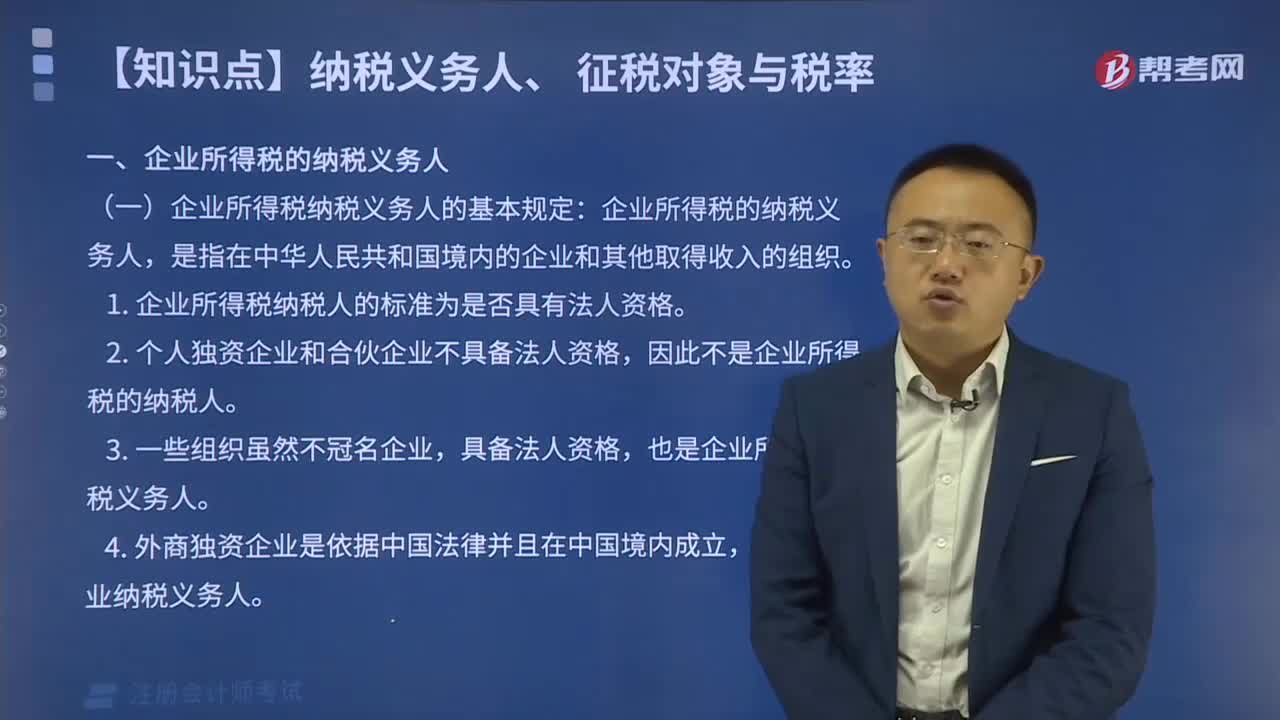

01:51企业所得税纳税义务人的基本规定是什么?:企业所得税纳税义务人的基本规定:是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格;个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。一些组织虽然不冠名企业,也是企业所得税纳税义务人。外商独资企业是依据中国法律并且在中国境内成立,是居民企业纳税义务人。企业是指按国家规定注册、登记的企业。依法注册、登记的。

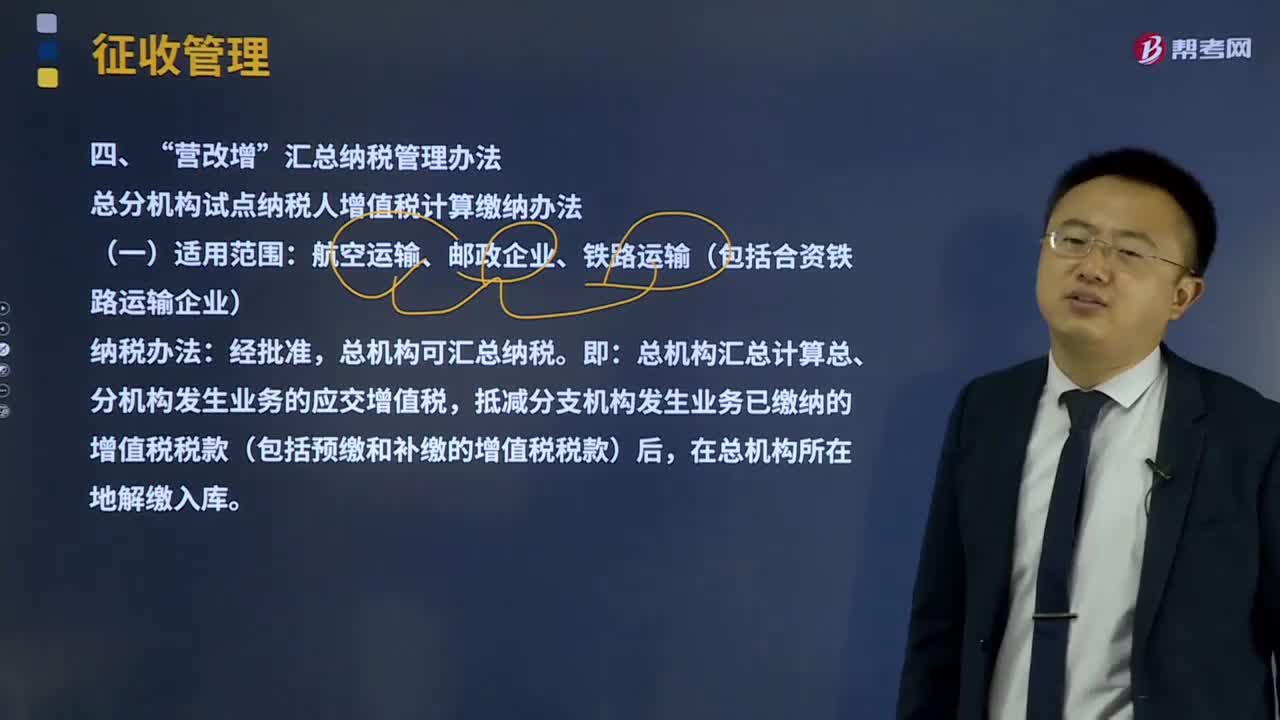

03:41

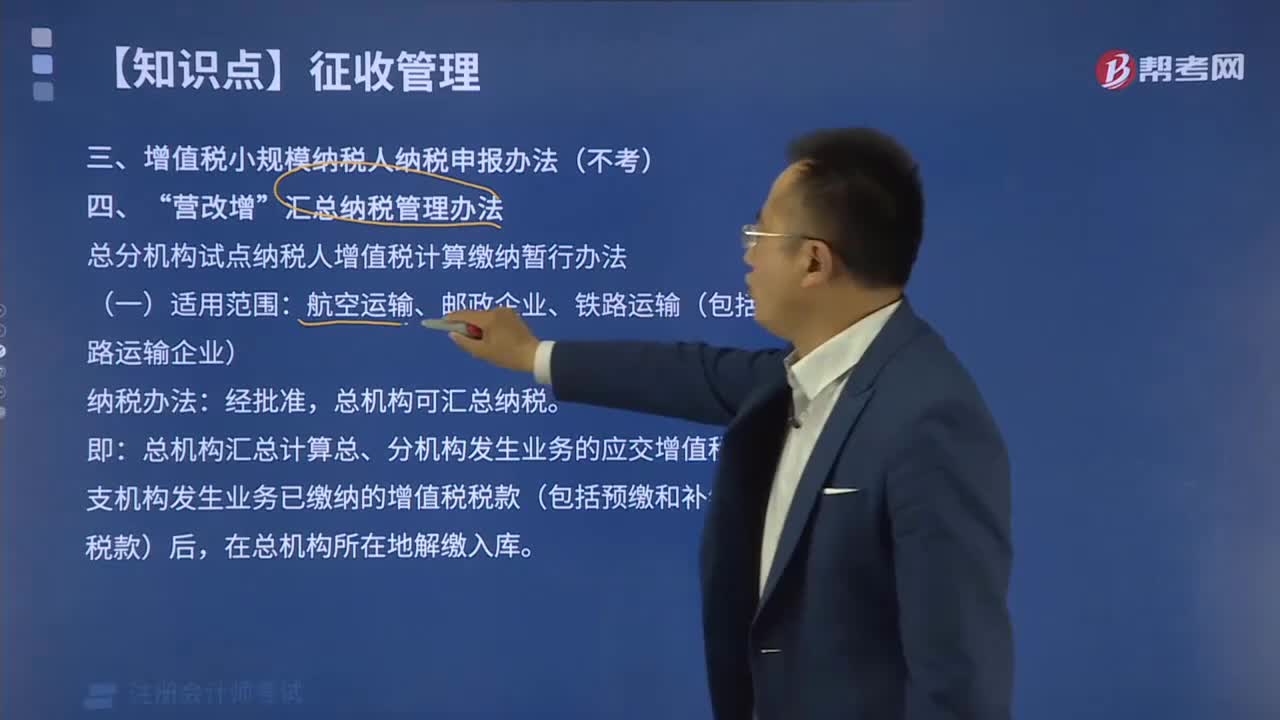

03:41营改增汇总纳税管理办法是什么?:总分机构试点纳税人增值税计算缴纳办法。总机构汇总计算总、分机构发生业务的应交增值税,抵减分支机构发生业务已缴纳的增值税税款(包括预缴和补缴的增值税税款)后。1、总机构当期汇总应纳税额=当期汇总销项税额-当期汇总的准予抵扣的进项税额,(1)汇总总机构及其分支机构发生的应征增值税销售额。(2)总机构汇总的进项税额。指总机构及其分支机构因购进货物或接受劳务、服务支付或负担的增值税税额:

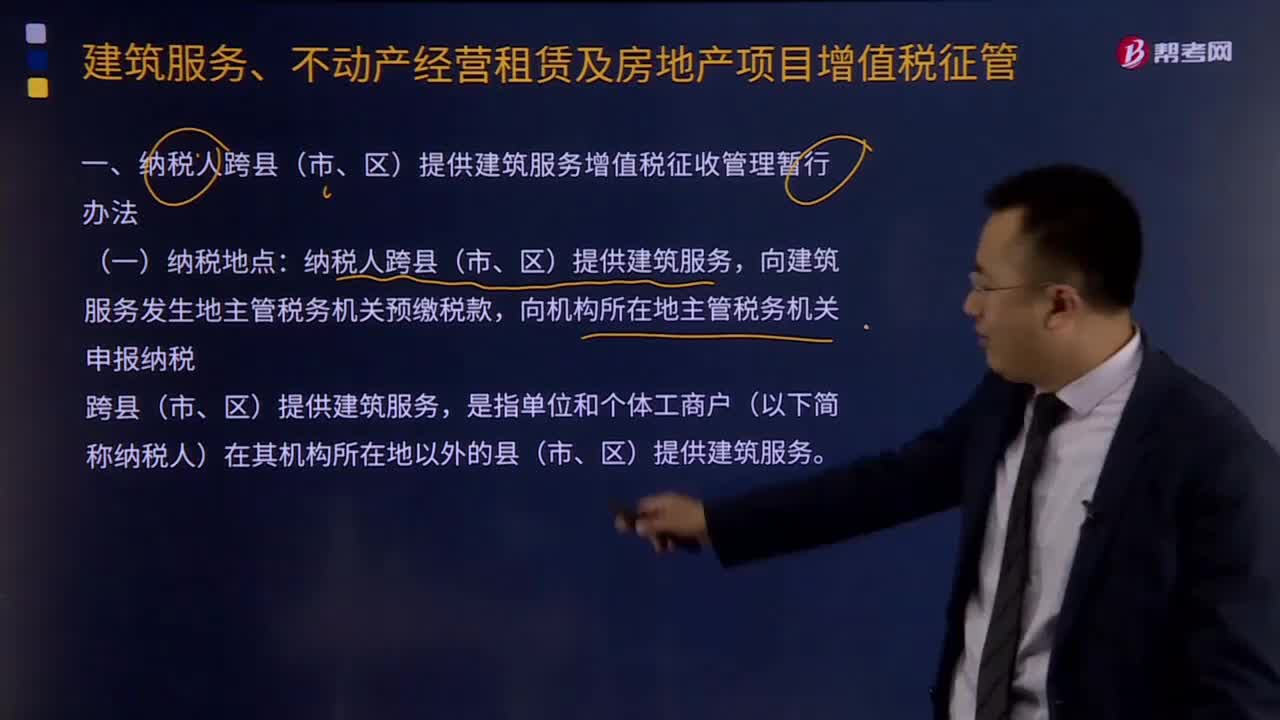

02:26

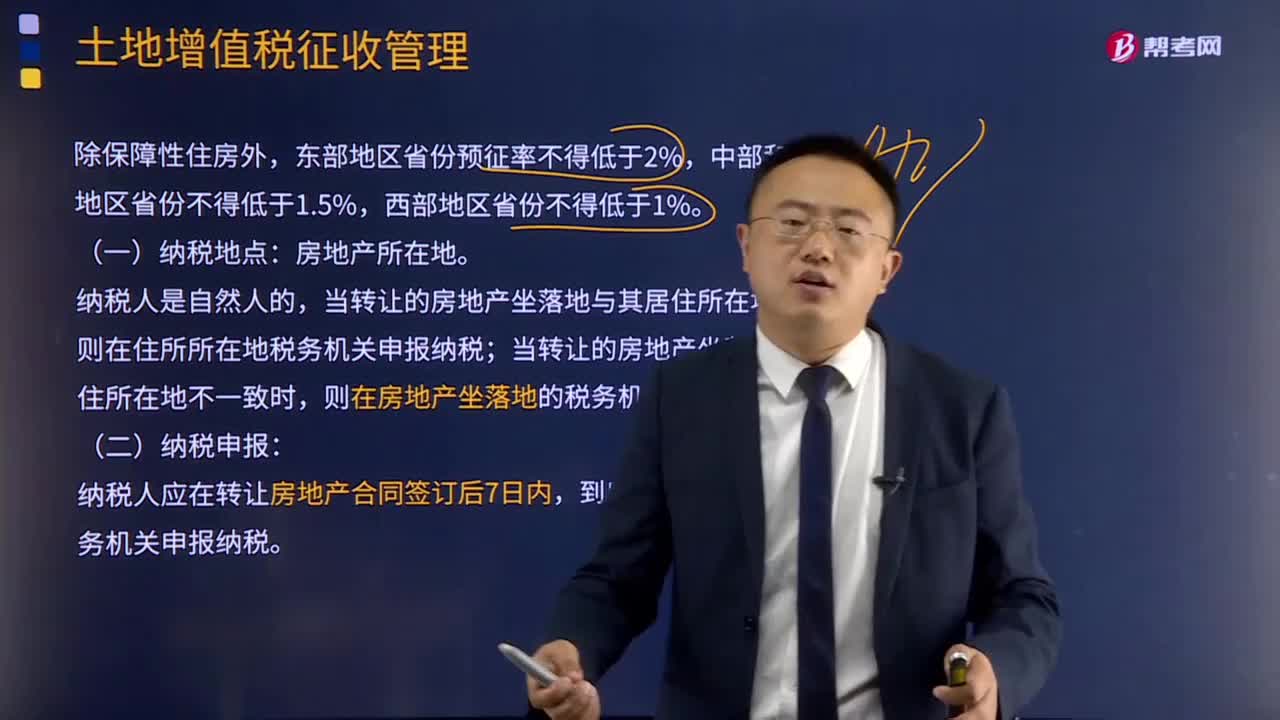

02:26纳税人跨县(市、区)纳税地点有什么?:纳税人跨县(市、区)纳税地点有什么?纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。跨县(市、区)提供建筑服务,是指单位和个体工商户(以下简称纳税人)在其机构所在地以外的县(市、区)提供建筑服务。纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,对于纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的。

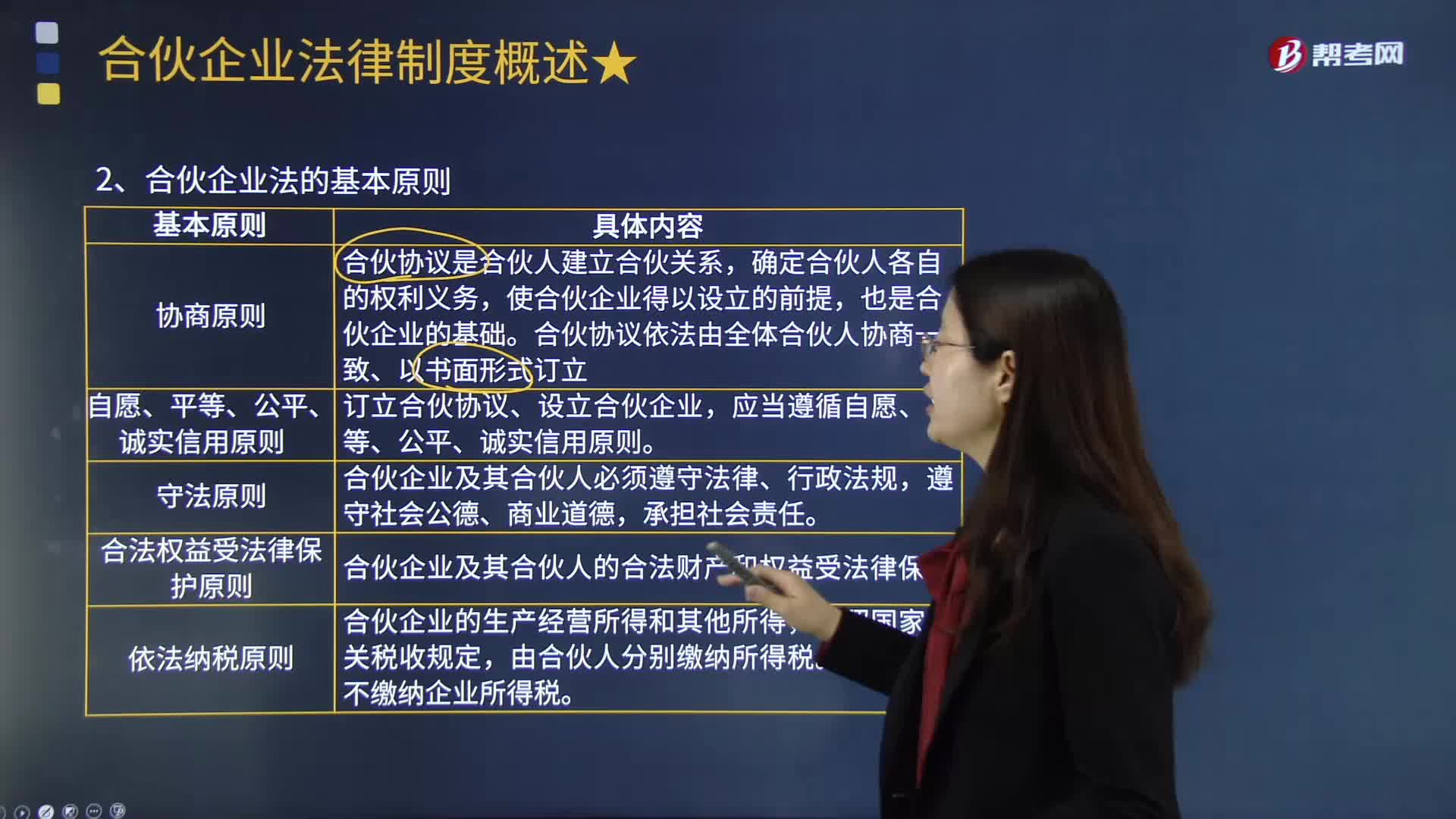

03:43

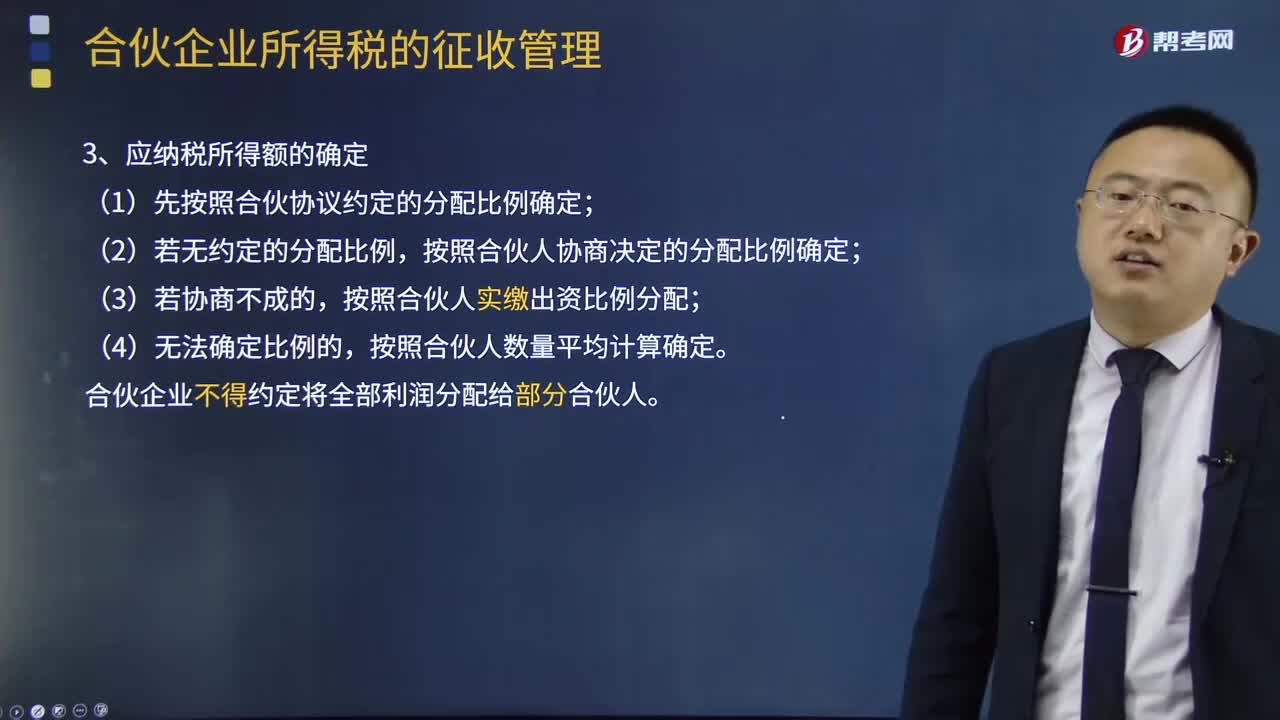

03:43合伙企业法的基本原则有哪些?:合伙企业法的基本原则有哪些?合伙企业是指自然人、法人和其他组织依照《合伙企业法》在中国境内设立的普通合伙企业和有限合伙企业。《合伙企业法》规定了下列基本原则:使合伙企业得以设立的前提。合伙协议依法由全体合伙人协商一致、以书面形式订立,合伙企业及其合伙人必须遵守法律、行政法规。合伙企业及其合伙人的合法财产和权益受法律保护。合伙企业不缴纳企业所得税。甲有限合伙企业实现利润 300 万元。

10:08

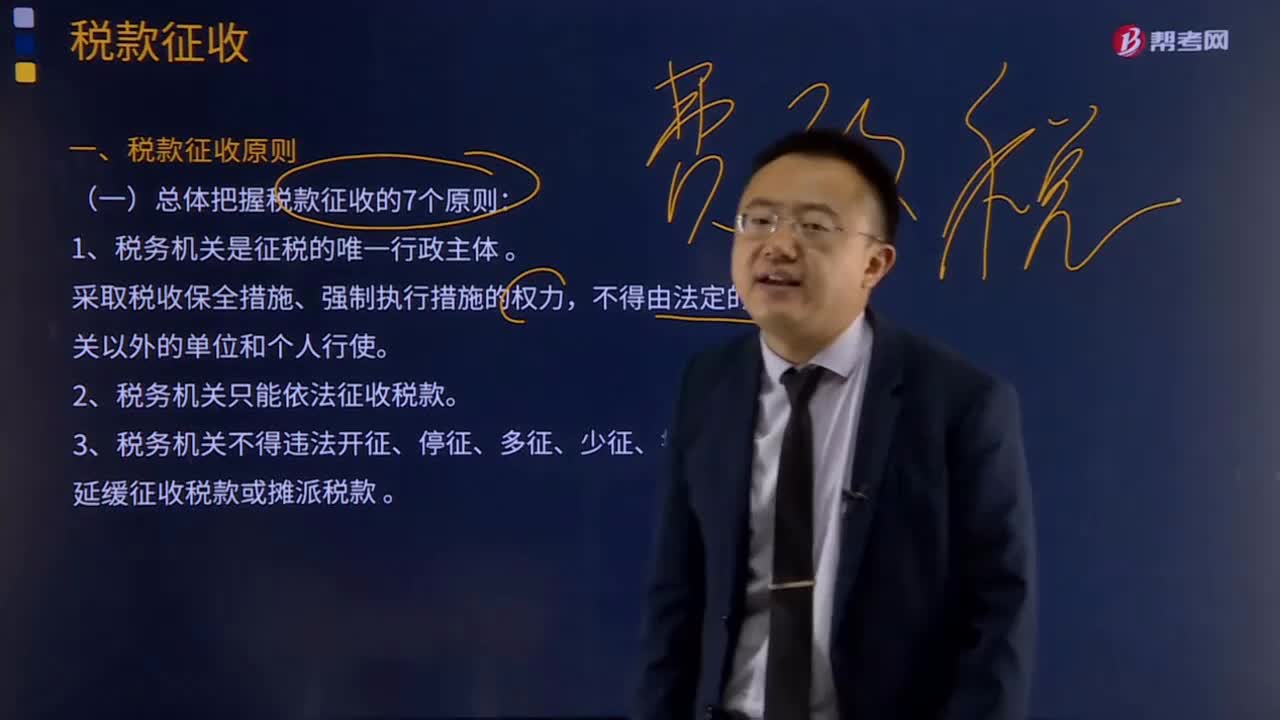

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日