下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:54

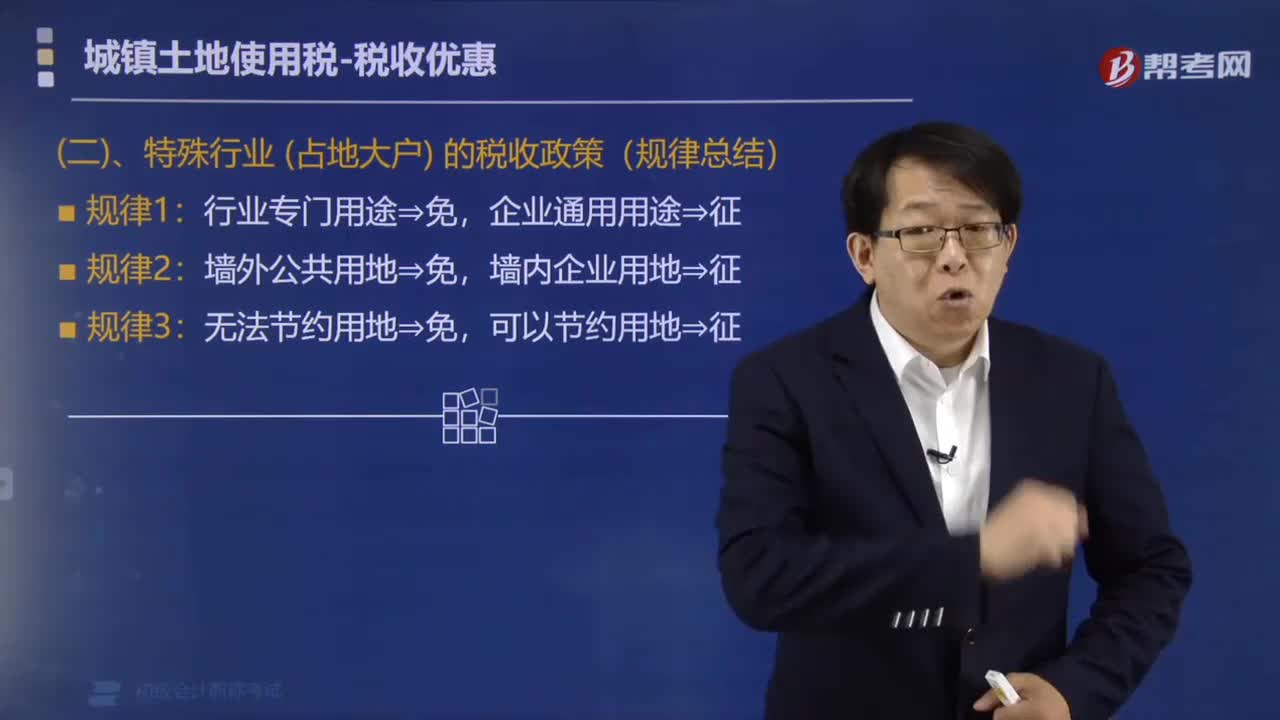

08:54城镇土地使用税对于特殊行业的税收政策有哪些?:城镇土地使用税对于特殊行业的税收政策有:(2)对林业系统的其他生产用地及办公、生活区用地,均应征收城镇土地使用税。应照章征收城镇土地使用税,暂免征收城镇土地使用税。火电厂厂区围墙内的用地均应征收城镇土地使用税;应征收城镇土地使用税,原则上应征收城镇土地使用税,(1)机场飞行区(包括跑道、滑行道、停机坪、安全带、夜航灯光区)用地、场内外通讯导航设施用地和飞行区四周排水防洪设施用地:

04:07

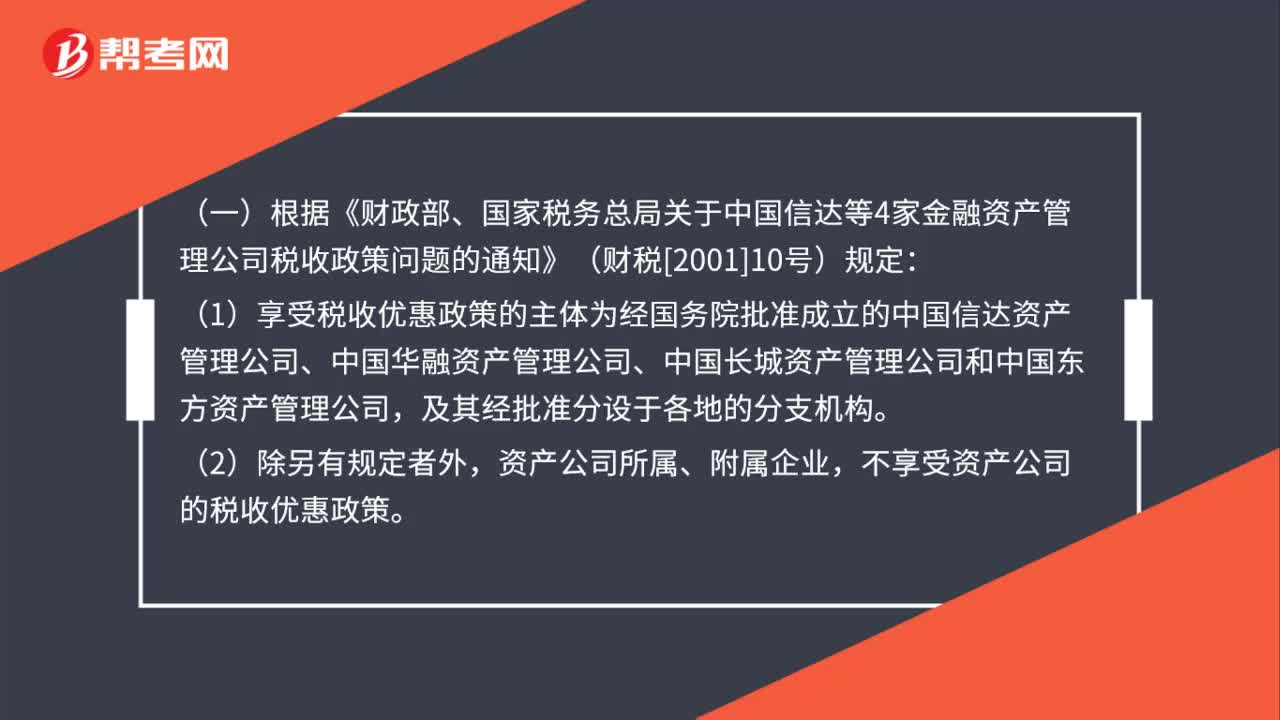

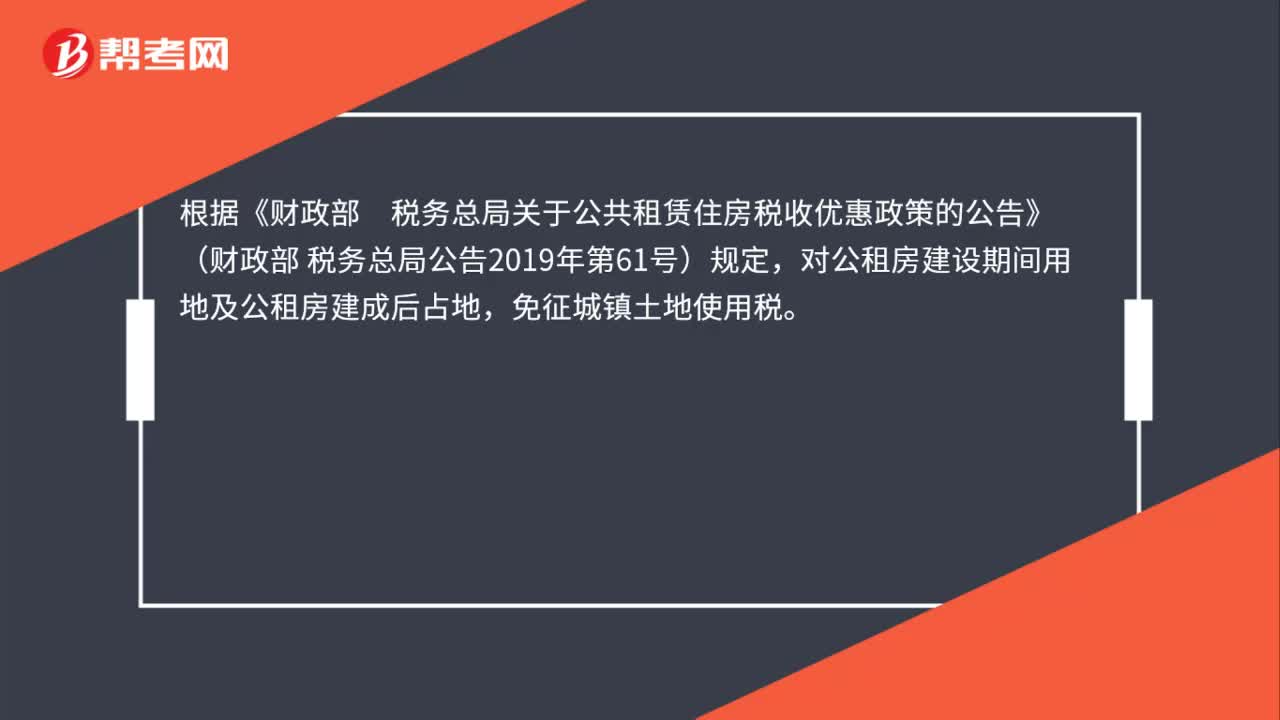

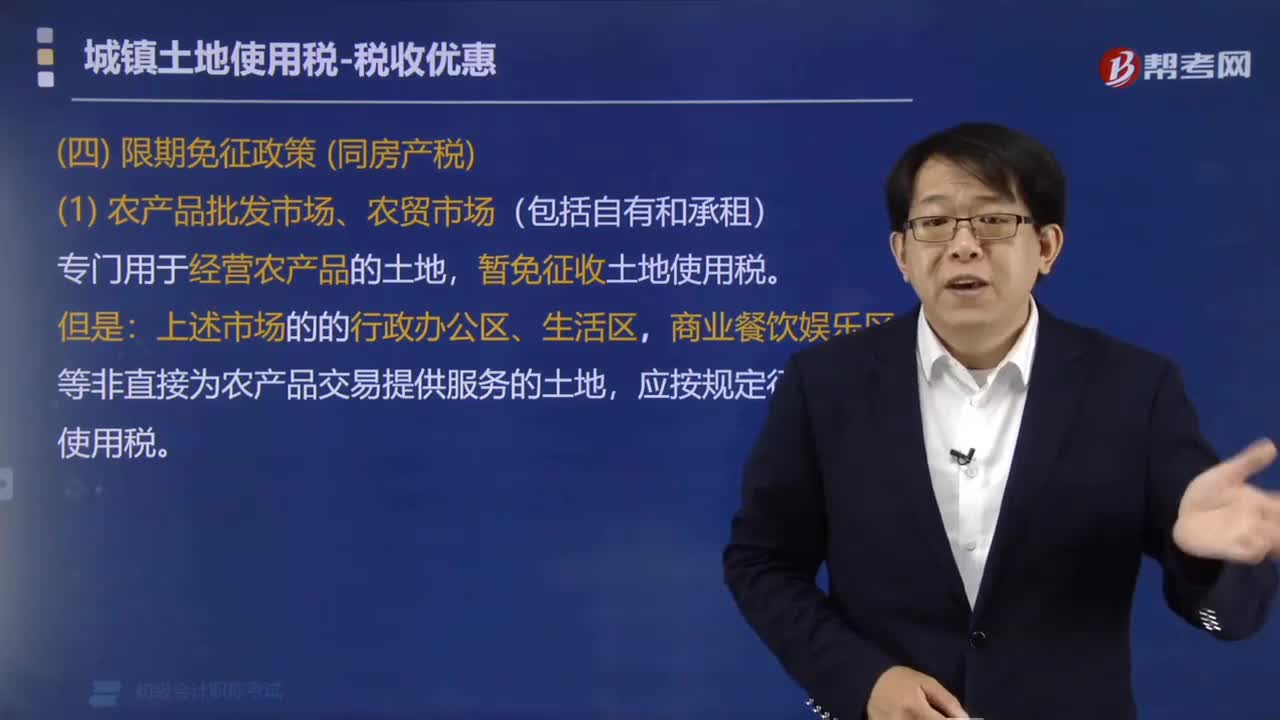

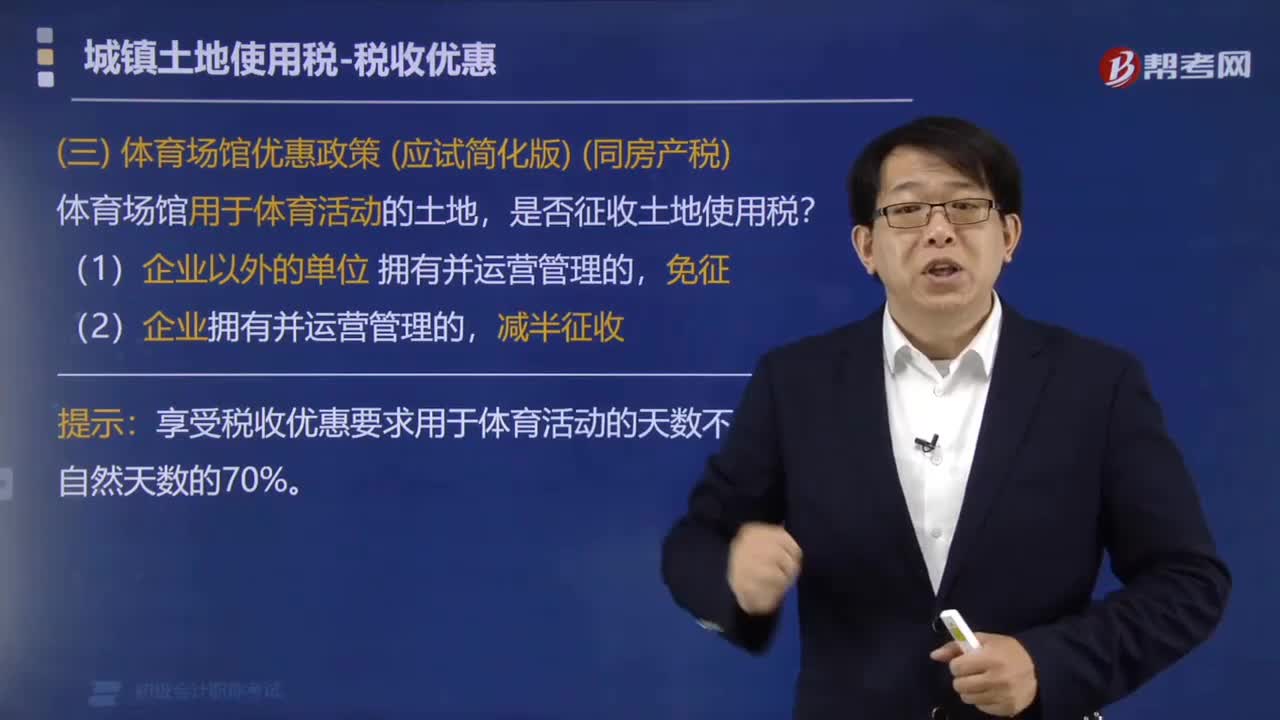

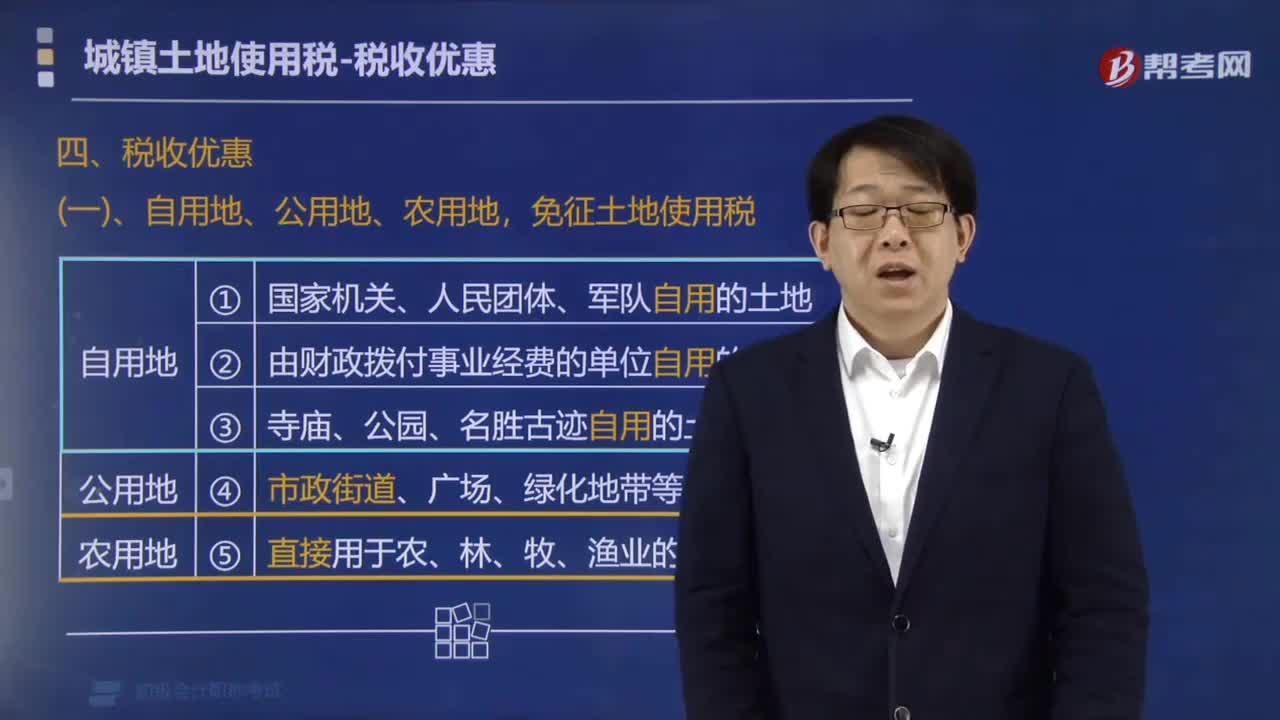

04:07哪些用地免征城镇土地使用税?:哪些用地免征城镇土地使用税?免征城镇土地使用税:2. 由国家财政部门拨付事业经费的单位自用的土地。应按规定缴纳城镇土地使用税。(1)纳税单位无偿使用免税单位的土地。要征土地使用税,(2)免税单位无偿使用纳税单位的土地(如公安使用铁路、民航的土地)。免征土地使用税,一律不得减免土地使用税,【提示3】企业铁路专用线、公路等用地("内征外不征"),征收土地使用税。暂免征收土地使用税

03:54

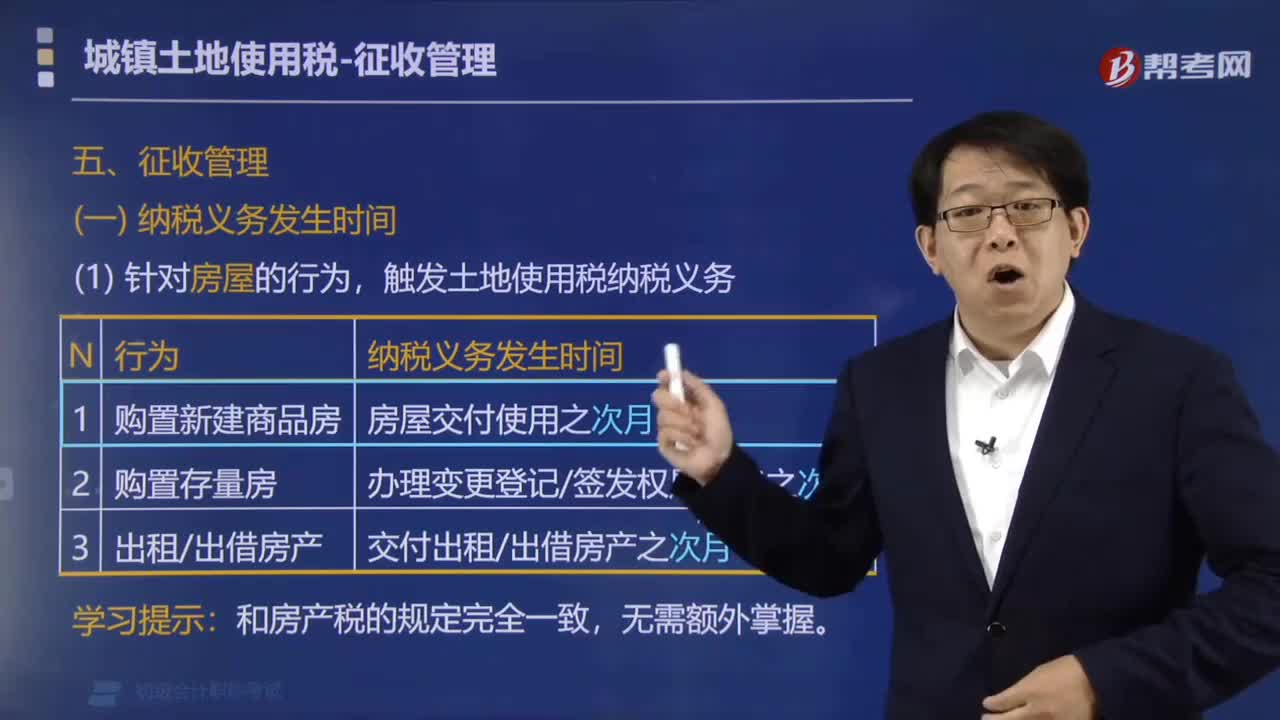

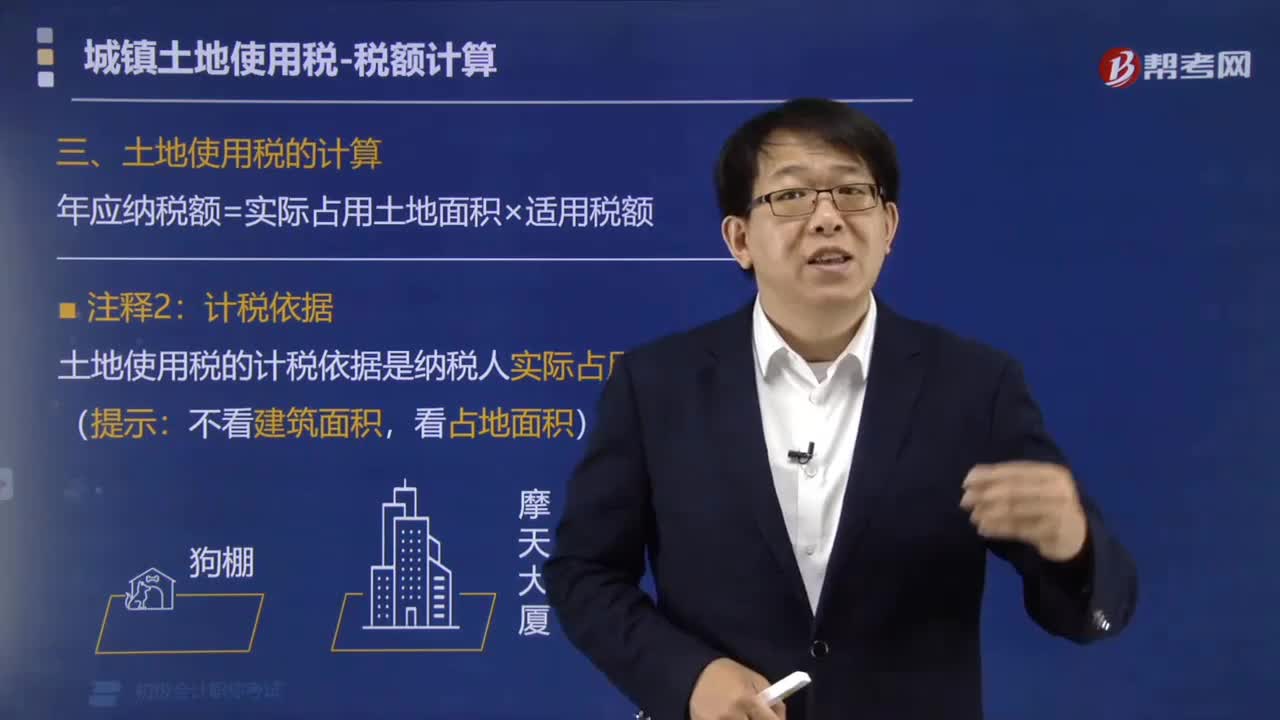

03:54城镇土地使用税的计算公式是什么?:年应纳税额=实际占用土地面积×适用税额:城镇土地使用税采用定额税率:土地使用税的计税依据是纳税人实际占用的土地面积:实际占用的土地面积的确定。以证书确定的土地面积为准,由纳税人据实申报土地面积。甲企业缴纳的城镇土地使用税的计税依据为( ),【解析】 城镇土地使用税的计税依据是占地面积,【例题·多选题】下列关于城镇土地使用税的计税依据描述正确的有( )。

02:16

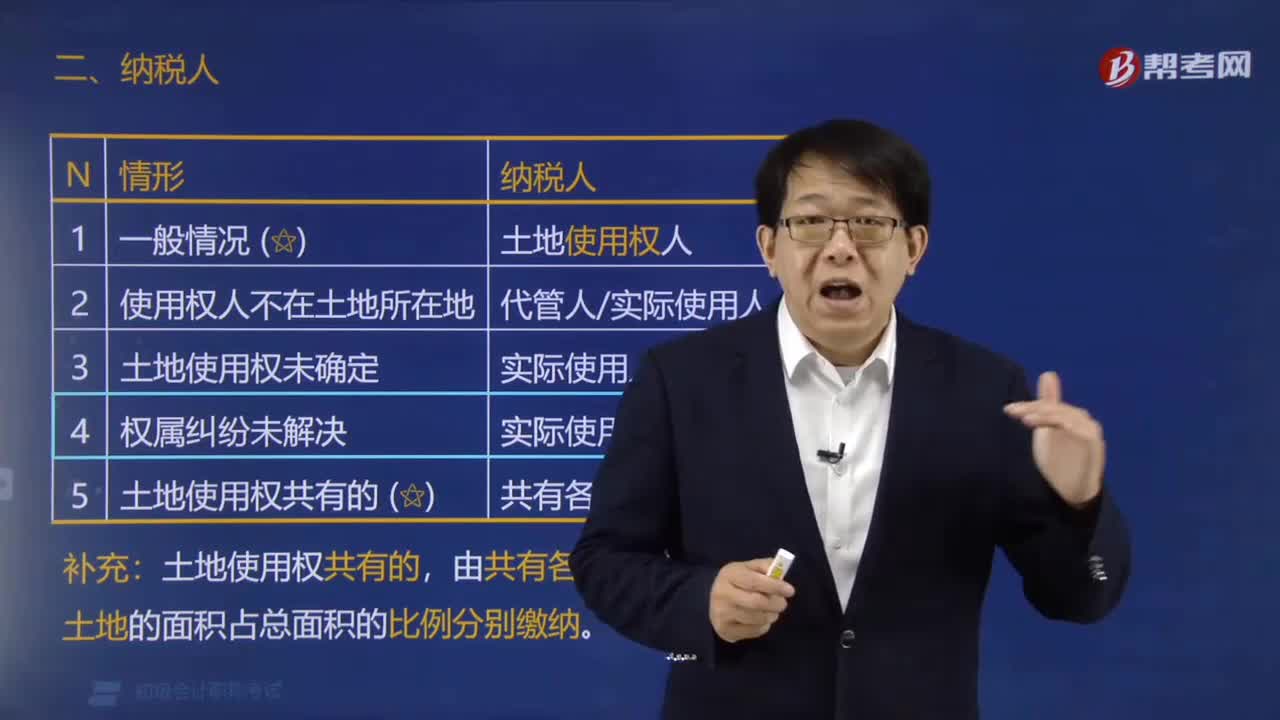

02:16城镇土地使用税纳税人是谁?:1. 城镇土地使用税由拥有土地使用权的单位或者个人缴纳;2. 拥有土地使用权的纳税人不在土地所在地的,【例题·多选题】下列关于城镇土地使用税纳税人的表述正确的有( )。A.拥有土地使用权的单位个人为纳税人,B.拥有土地使用权的单位个人,【例题·多选题】根据城镇土地使用税法律制度的规定。属于城镇土地使用税纳税人的有( )。A.出租土地使用权的单位。B.承租土地使用权的单位由出租人缴纳城镇土地使用税

02:29

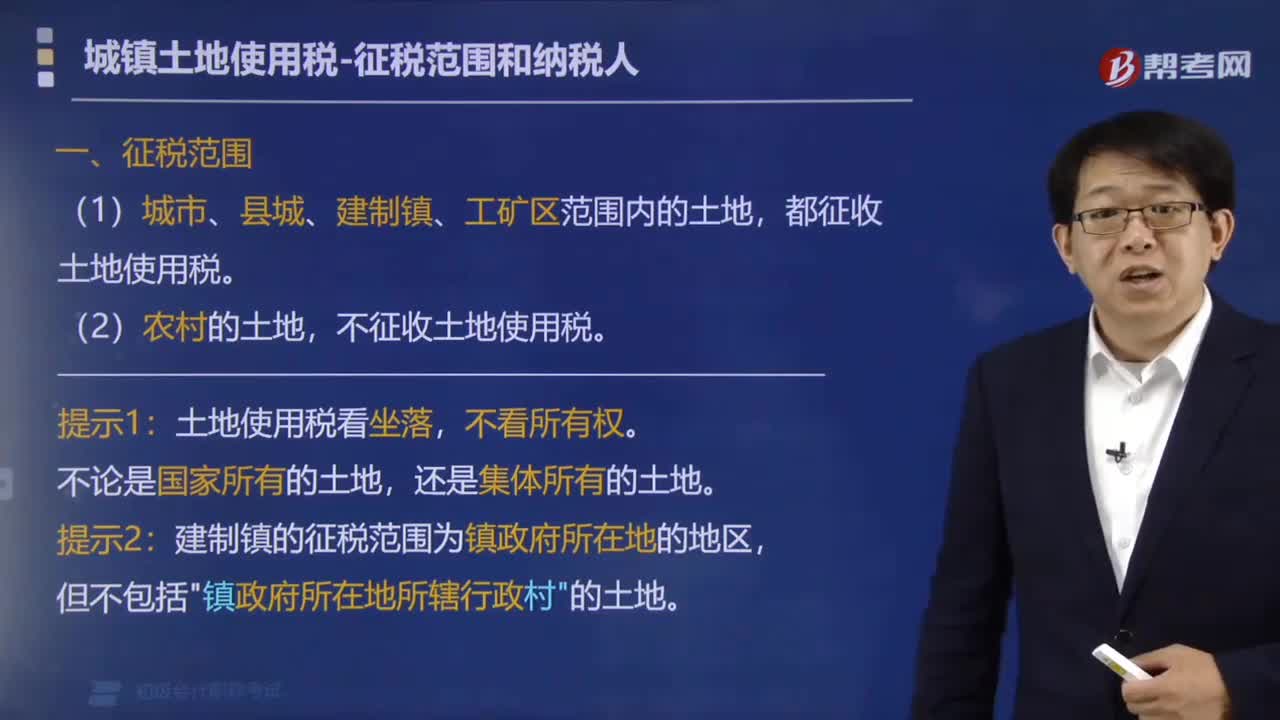

02:29城镇土地使用税的征税范围包括哪些?:城镇土地使用税的征税范围包括哪些?城镇土地使用税的征税范围是税法规定的纳税区域内的土地。(1)城市、县城、建制镇、工矿区范围内的土地,不征收土地使用税。土地使用税看坐落,建制镇的征税范围为镇政府所在地的地区,但不包括"镇政府所在地所辖行政村"的土地。规划区与房产税、城镇土地使用税:判断是否征收土地使用税,【例题·多选题】根据城镇土地使用税法律制度的有关规定,属于城镇土地使用税征税范围的有( ):

02:01

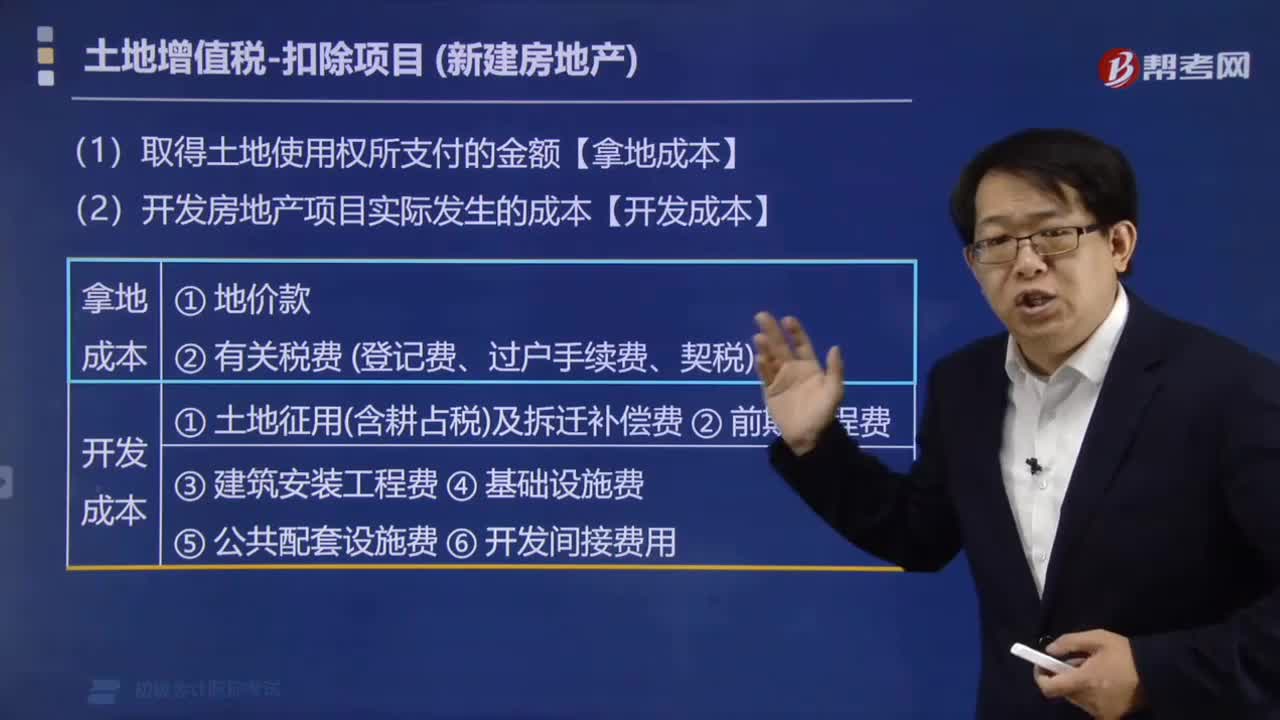

02:01取得土地使用权的金额和开发土地的成本包括哪些费用?:取得土地使用权的金额和开发土地的成本包括哪些费用?取得土地使用权所支付的金额(适用新建房转让和存量房地产转让):包括地价款和取得使用权按政府规定缴纳的费用(登记费、过户手续费、契税)。开发房地产项目实际发生的成本(适用新建房转让):包括土地征用(含耕占税)及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用。【例题·多选题】根据土地增值税法律制度的规定。

01:52

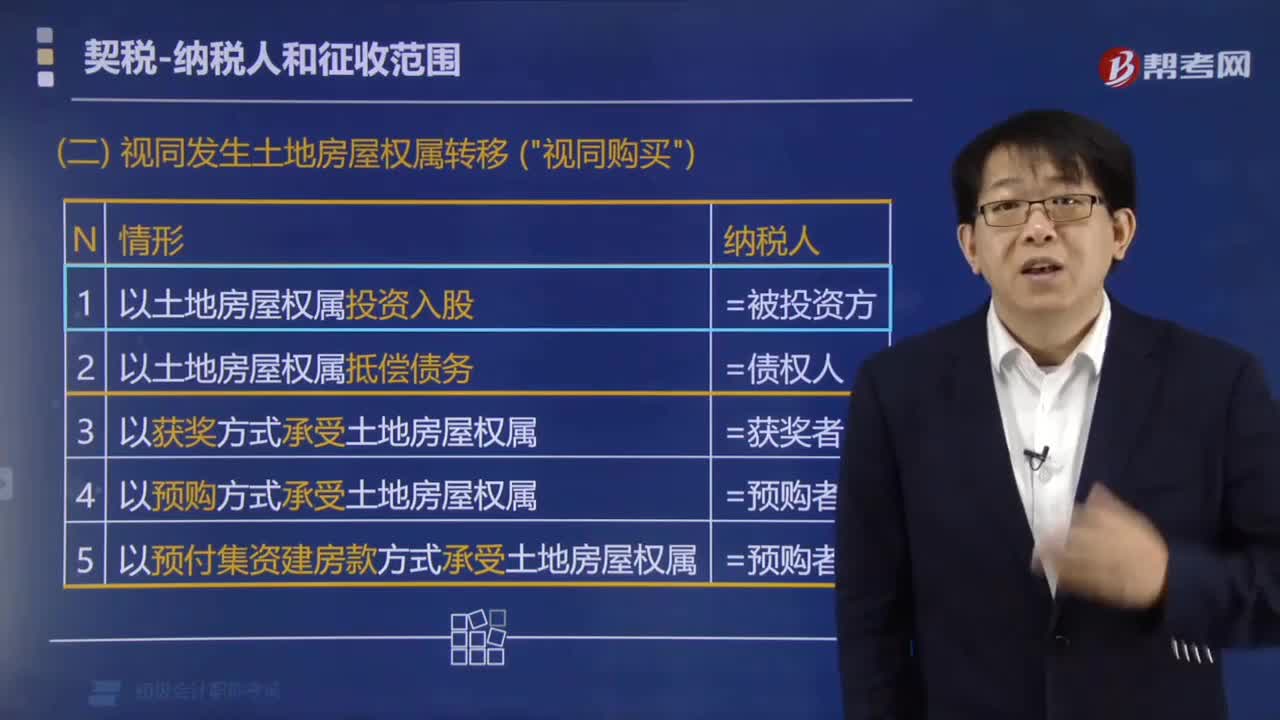

01:52哪些方式转移土地房屋权属的视同土地使用权转让?:哪些方式转移土地房屋权属的视同土地使用权转让?土地、房屋权属以下列方式转移的,视同土地使用权转让、房屋买卖或者房屋赠与征税:(1)以土地、房屋权属作价投资入股。对以土地、房屋权属作价入股或作为出资投入企业的,(2)以土地、房屋权属抵偿债务。(3)以获奖方式承受土地、房屋权属。(4)以预购方式承受土地、房屋权属。(5)以预付集资建房款方式承受土地、房屋权属。B.以获奖方式取得房屋所有权。

00:52

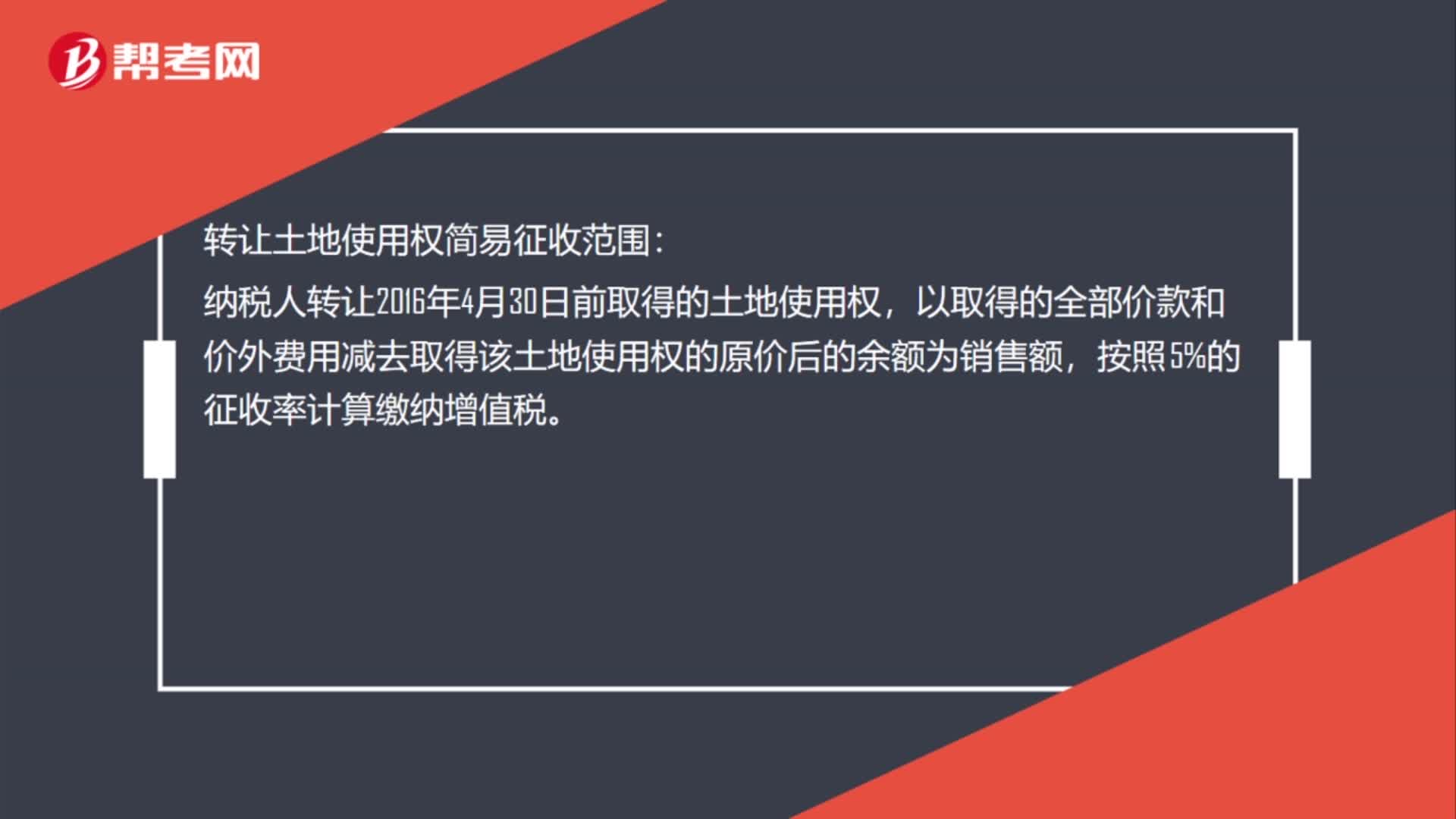

00:52转让土地使用权简易征收范围是什么?:转让土地使用权简易征收范围:纳税人转让2016年4月30日前取得的土地使用权,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。

00:41

00:41土地使用权无形资产摊销会计分录是什么?:土地使用权无形资产摊销会计分录是什么?无形资产摊销是对无形资产原价在其有效期限内摊销的方法。无形资产摊销一般采用直线法,摊销时直接计入“科目的贷方。土地使用权无形资产摊销分录:借:管理费用:贷累计摊销

05:08

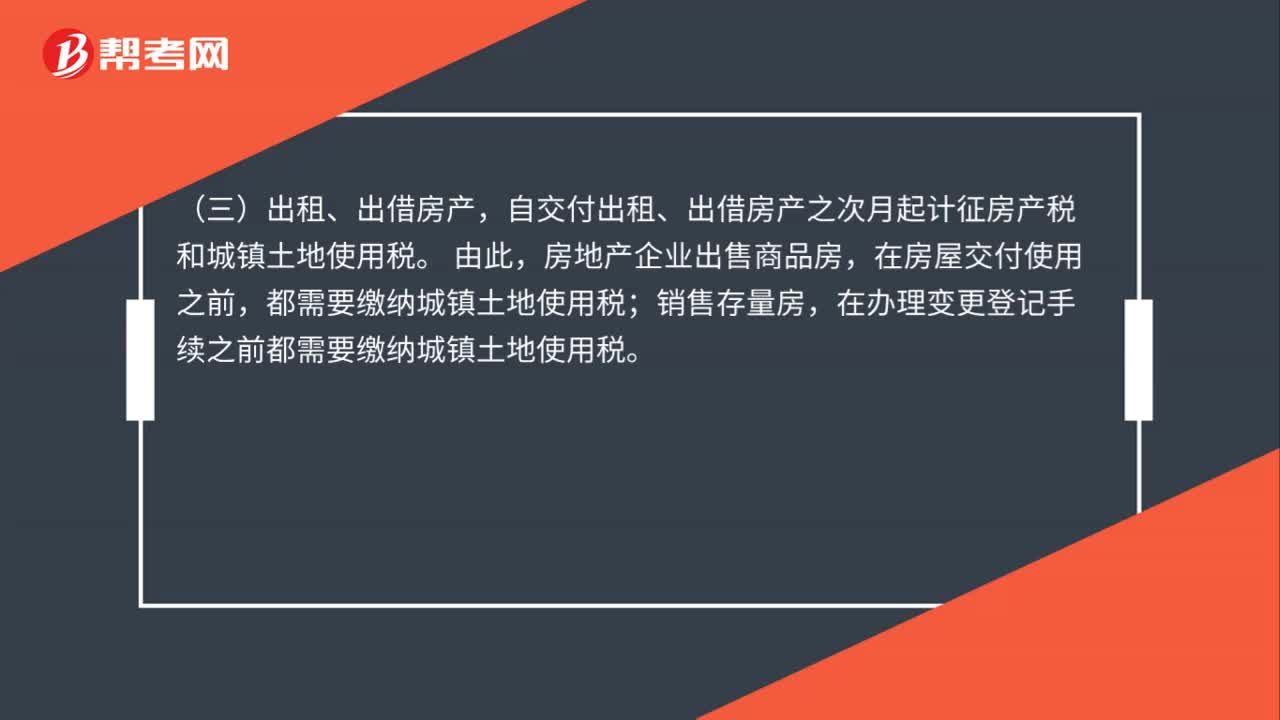

05:08房产税和城镇土地使用税的征收范围有哪些?:房产税和城镇土地使用税的征收范围有哪些?一、房产税征收范围:房产税的征收范围也称房产税得“二、房产税征收标准。房产税征收标准分为从价或从租两种情况:其计税依据为房产原值一次性减去10%-30%后的余值,按照房产余值计征的。应纳税额=房产原值×(1-10%或30%)×税率(1.2%):应纳税额=房产租金收入×税率(12%)。

01:12

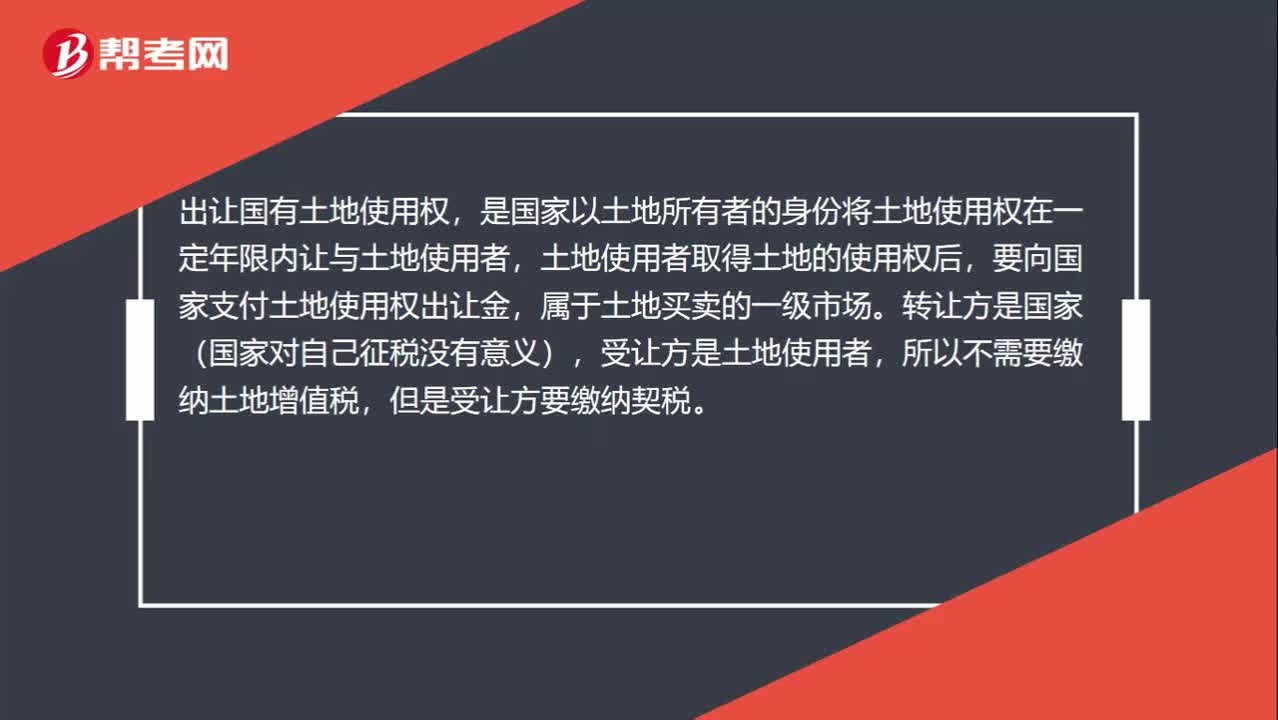

01:12国有土地使用权转让和出让的区别是什么?:国有土地使用权转让和出让的区别是什么?出让国有土地使用权,是国家以土地所有者的身份将土地使用权在一定年限内让与土地使用者,土地使用者取得土地的使用权后,要向国家支付土地使用权出让金,受让方是土地使用者,所以不需要缴纳土地增值税,转让国有土地使用权,是指土地使用者取得使用权后,再将土地使用权转让给第三人的行为,属于土地买卖的二级市场。国有土地使用权的转让,转让方要缴纳土地增值税,受让方要缴纳契税。

01:10

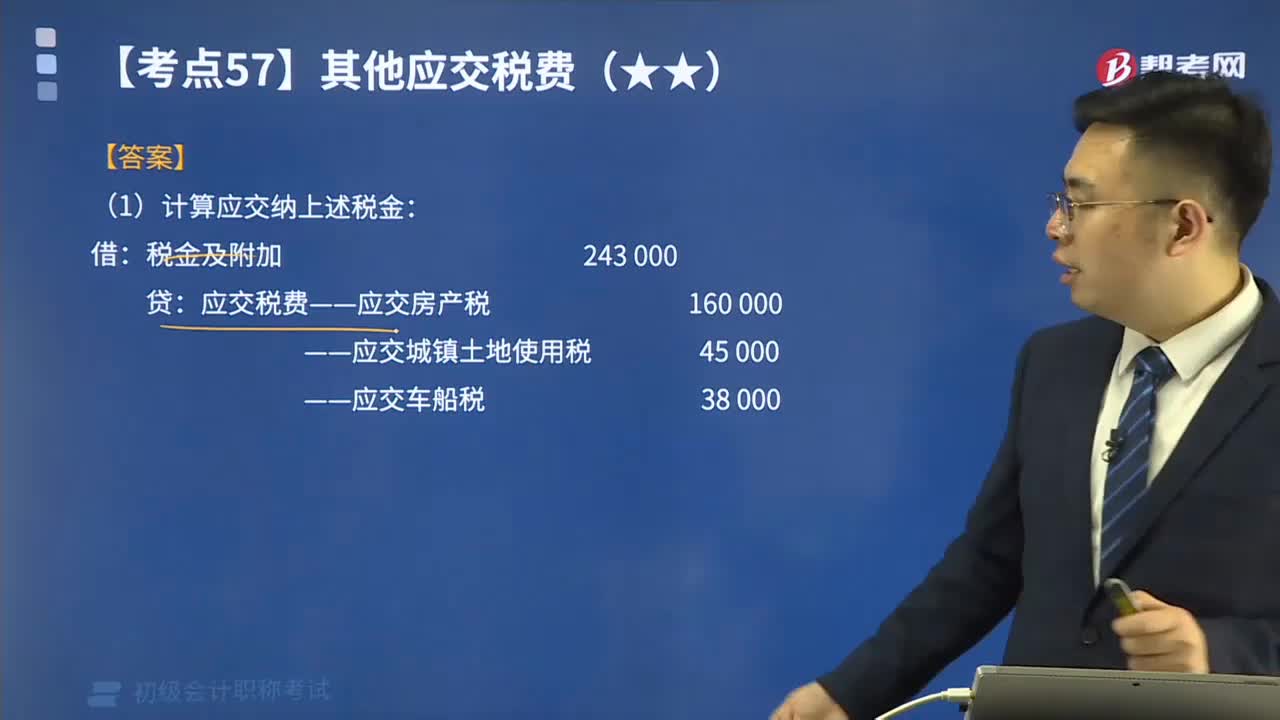

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日