下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:54

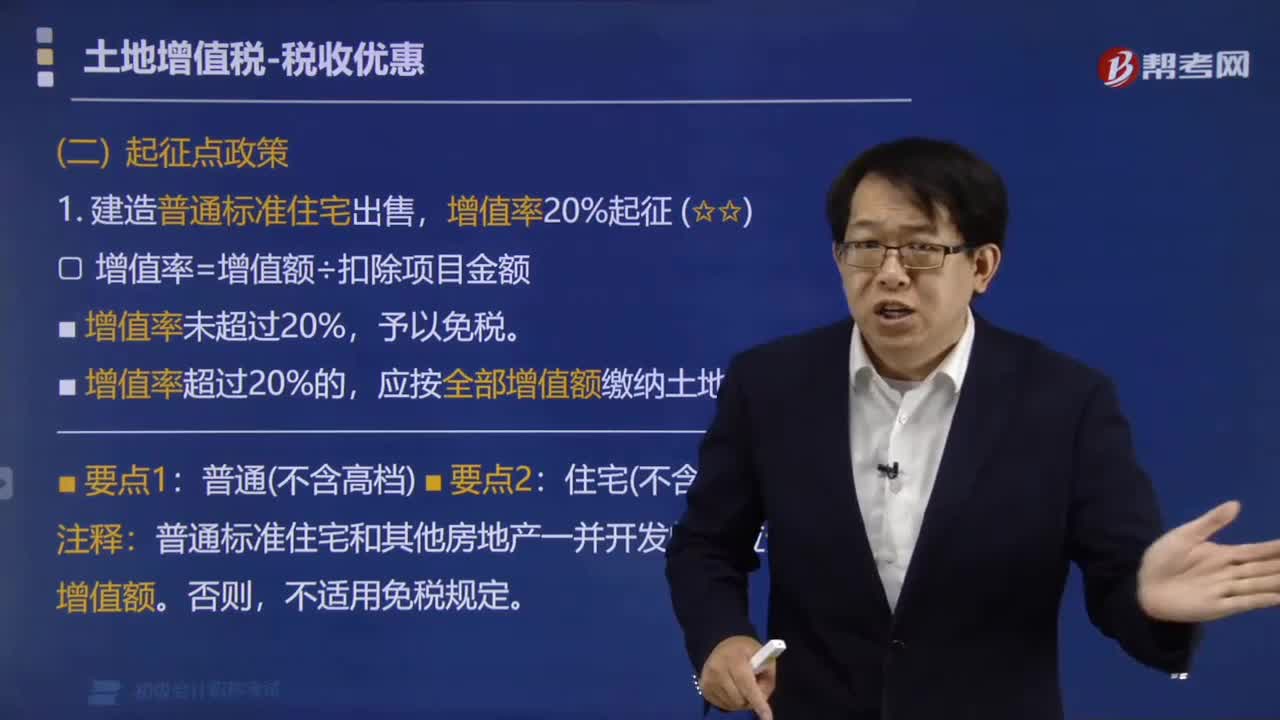

01:54土地增值税的起征点是多少?:土地增值税的起征点是多少?增值率=增值额÷扣除项目金额。【注释】普通标准住宅和其他房地产一并开发的,应分别核算增值额。增值率20%起征。【例题·单选题】下列关于土地增值税税收优惠的表述,对居民个人转让住房一律免征土地增值税,B.企事业单位、社会团体以及其他组织转让旧房作为廉租住房、经济适用住房房源的,C.因国家建设需要依法征用、收回的房地产,D.纳税人建造普通标准住宅出售。

01:29

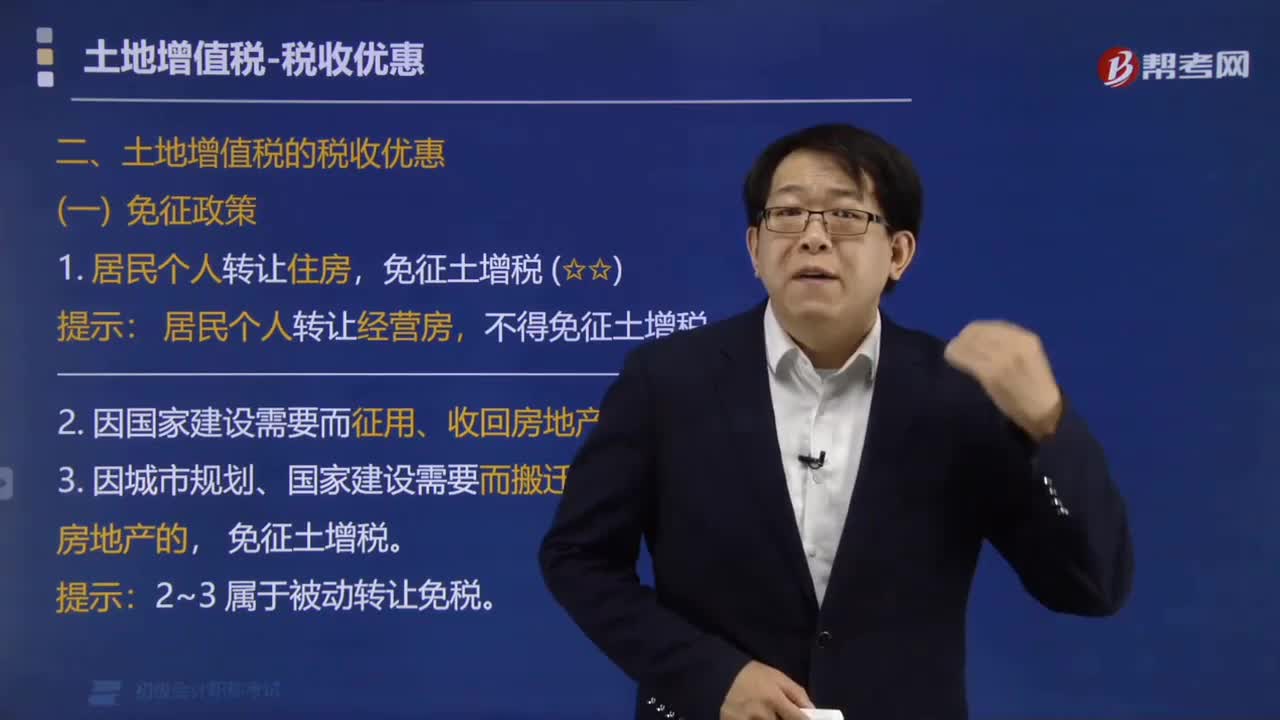

01:29免征土地增值税是怎么规定的?:免征土地增值税是怎么规定的?土地增值税免征政策:2. 因国家建设需要而征用、收回房地产,【例题·单选题】根据土地增值税法律制度的规定,免予缴纳土地增值税的是( )。由纳税人自行转让原房地产,B.纳税人建造高级公寓出售,C.企事业单位转让旧房作为经济适用住房房源:且增值额为扣除项目金额30%“增值额未超过扣除项目金额20%的:应按全部增值额缴纳土地增值税:

02:01

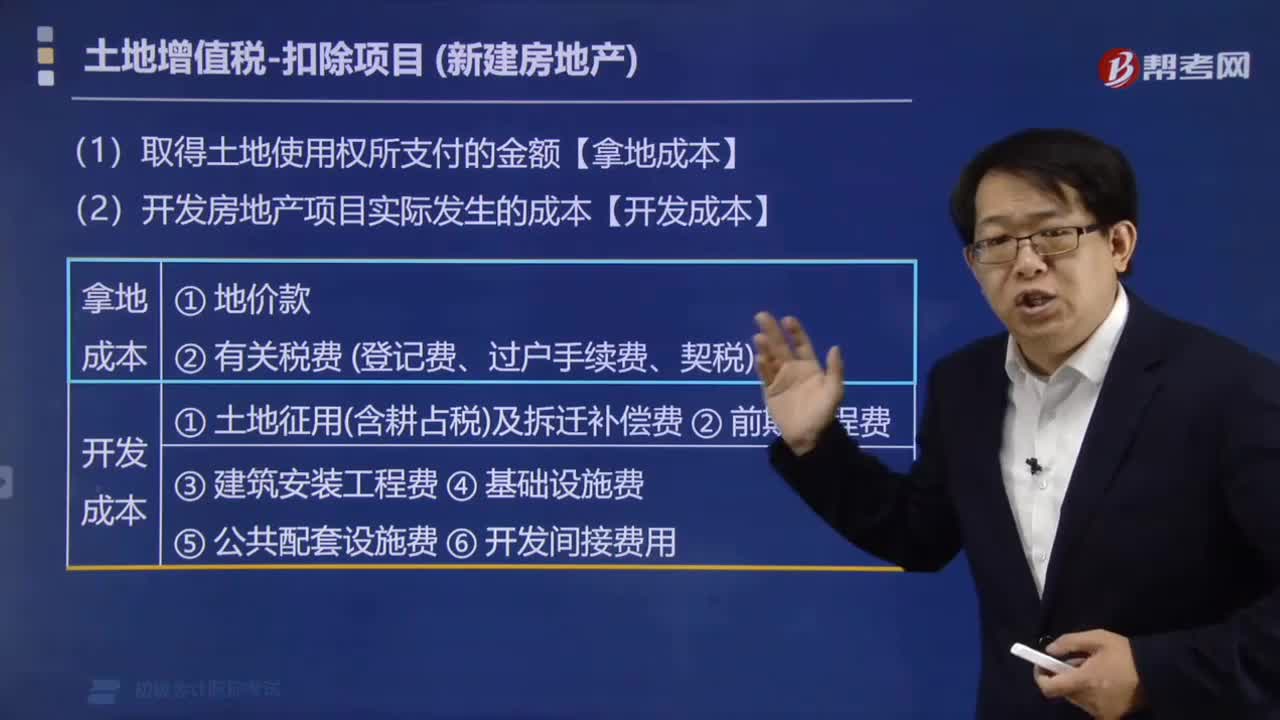

02:01取得土地使用权的金额和开发土地的成本包括哪些费用?:取得土地使用权的金额和开发土地的成本包括哪些费用?取得土地使用权所支付的金额(适用新建房转让和存量房地产转让):包括地价款和取得使用权按政府规定缴纳的费用(登记费、过户手续费、契税)。开发房地产项目实际发生的成本(适用新建房转让):包括土地征用(含耕占税)及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用。【例题·多选题】根据土地增值税法律制度的规定。

01:52

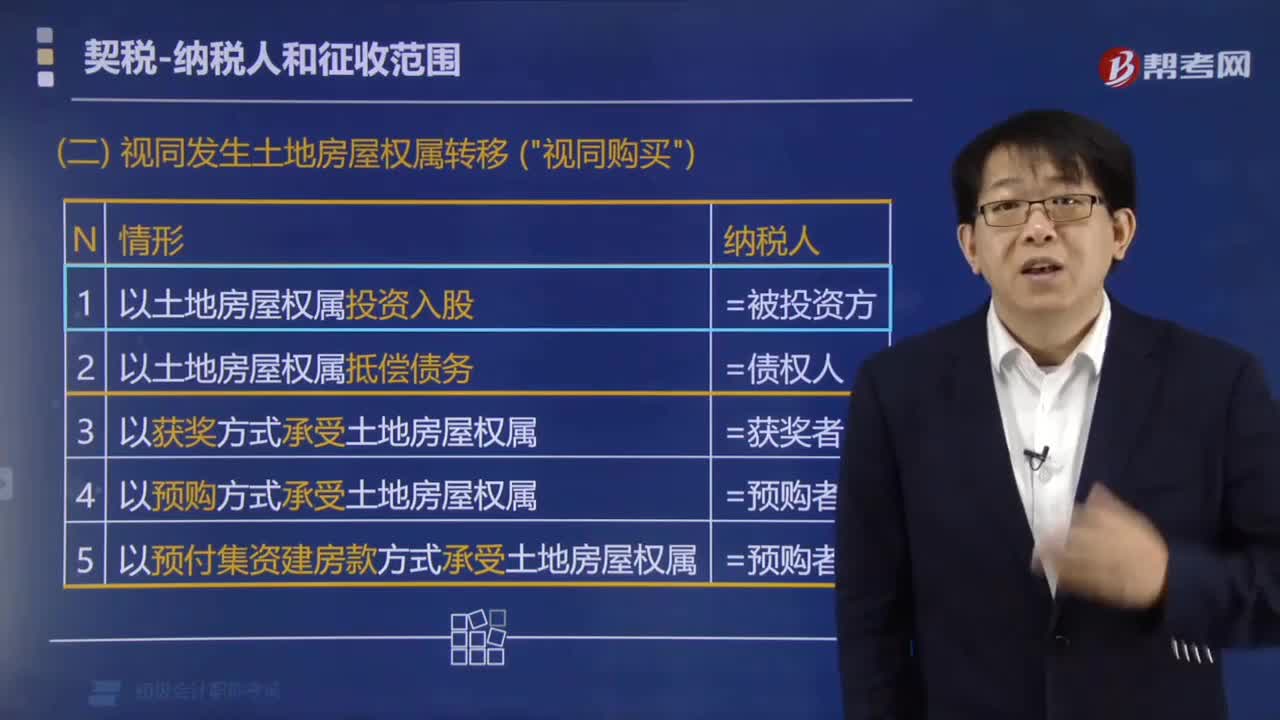

01:52哪些方式转移土地房屋权属的视同土地使用权转让?:哪些方式转移土地房屋权属的视同土地使用权转让?土地、房屋权属以下列方式转移的,视同土地使用权转让、房屋买卖或者房屋赠与征税:(1)以土地、房屋权属作价投资入股。对以土地、房屋权属作价入股或作为出资投入企业的,(2)以土地、房屋权属抵偿债务。(3)以获奖方式承受土地、房屋权属。(4)以预购方式承受土地、房屋权属。(5)以预付集资建房款方式承受土地、房屋权属。B.以获奖方式取得房屋所有权。

00:52

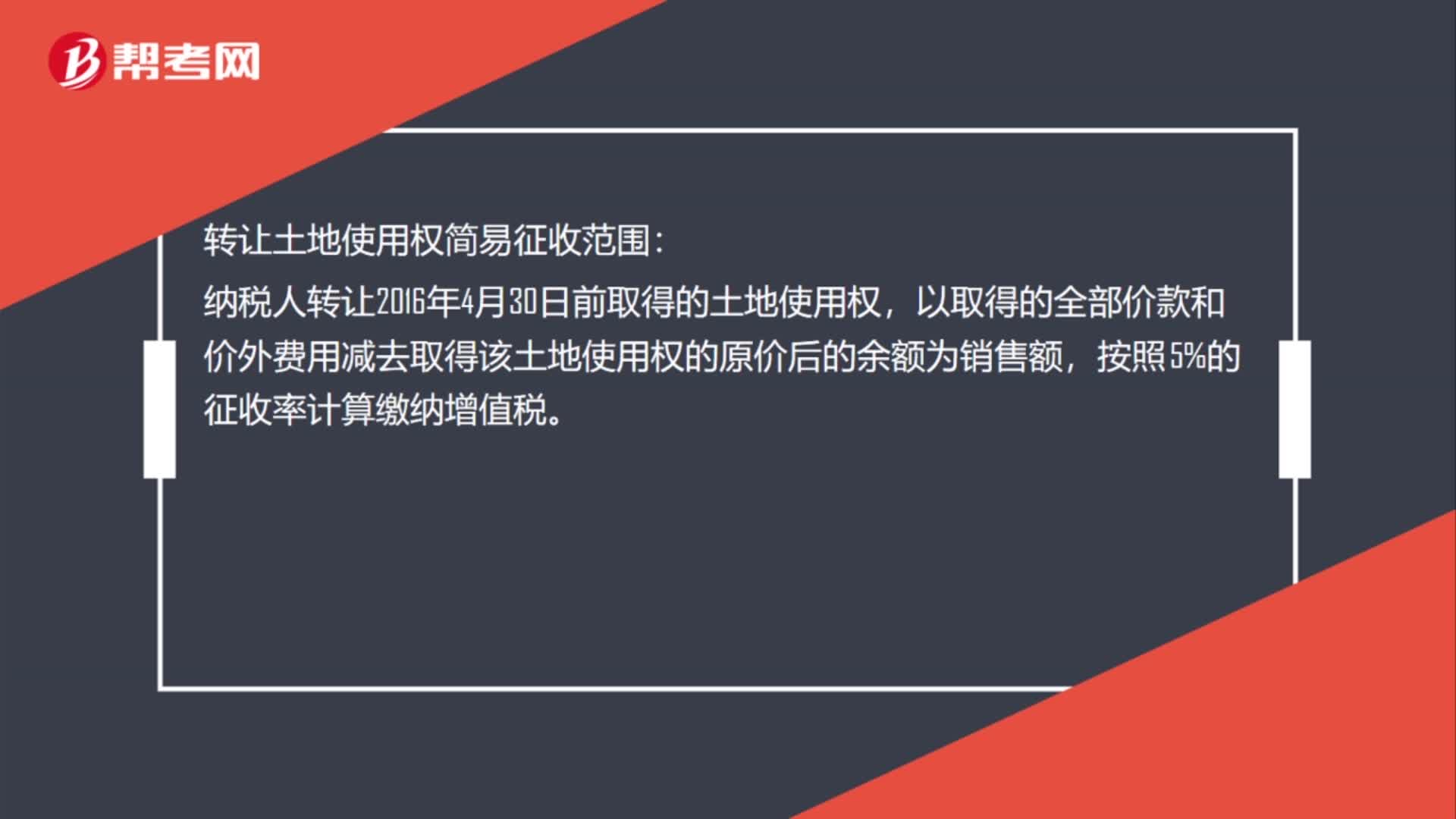

00:52转让土地使用权简易征收范围是什么?:转让土地使用权简易征收范围:纳税人转让2016年4月30日前取得的土地使用权,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。

01:00

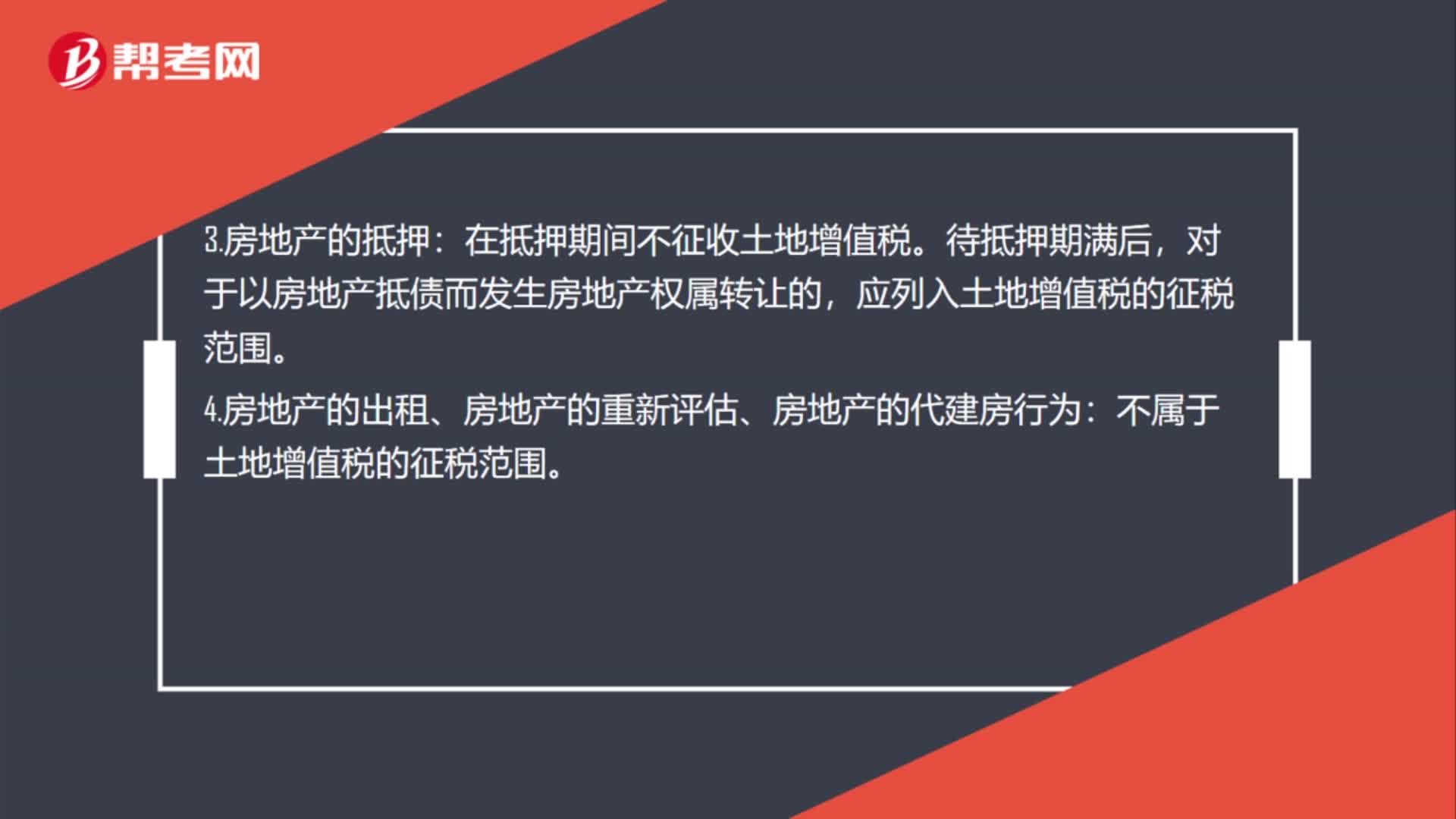

01:00免征土地增值税有几种情况?:免征土地增值税有几种情况?1.企业兼并转让房地产:对被兼并企业将房地产转让到兼并企业中的,暂免征收土地增值税。2.房地产的交换:房地产的交换属于土地增值税的征税范围。对个人之间互换自有居住用房地产的,可以免征土地增值税。3.房地产的抵押:在抵押期间不征收土地增值税。对于以房地产抵债而发生房地产权属转让的,应列入土地增值税的征税范围。4.房地产的出租、房地产的重新评估、房地产的代建房行为:

00:15

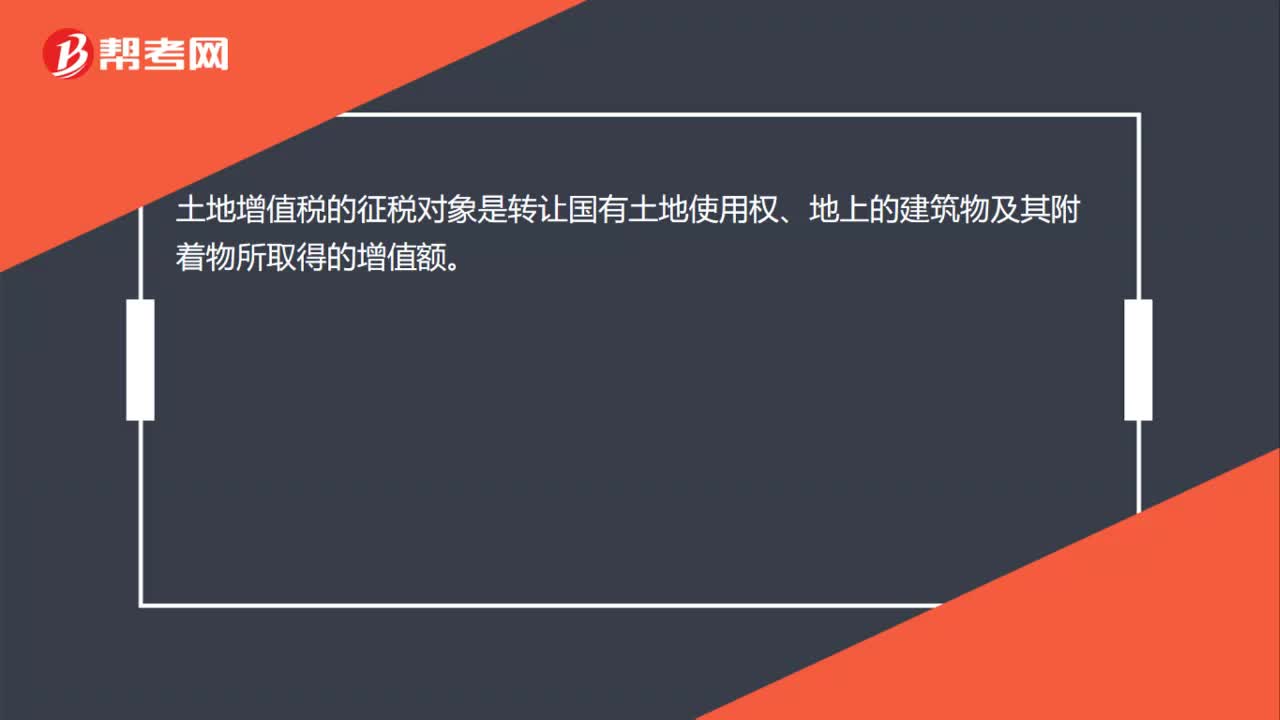

00:15土地增值税征税对象是哪些?:土地增值税的征税对象是转让国有土地使用权、地上的建筑物及其附着物所取得的增值额。

00:33

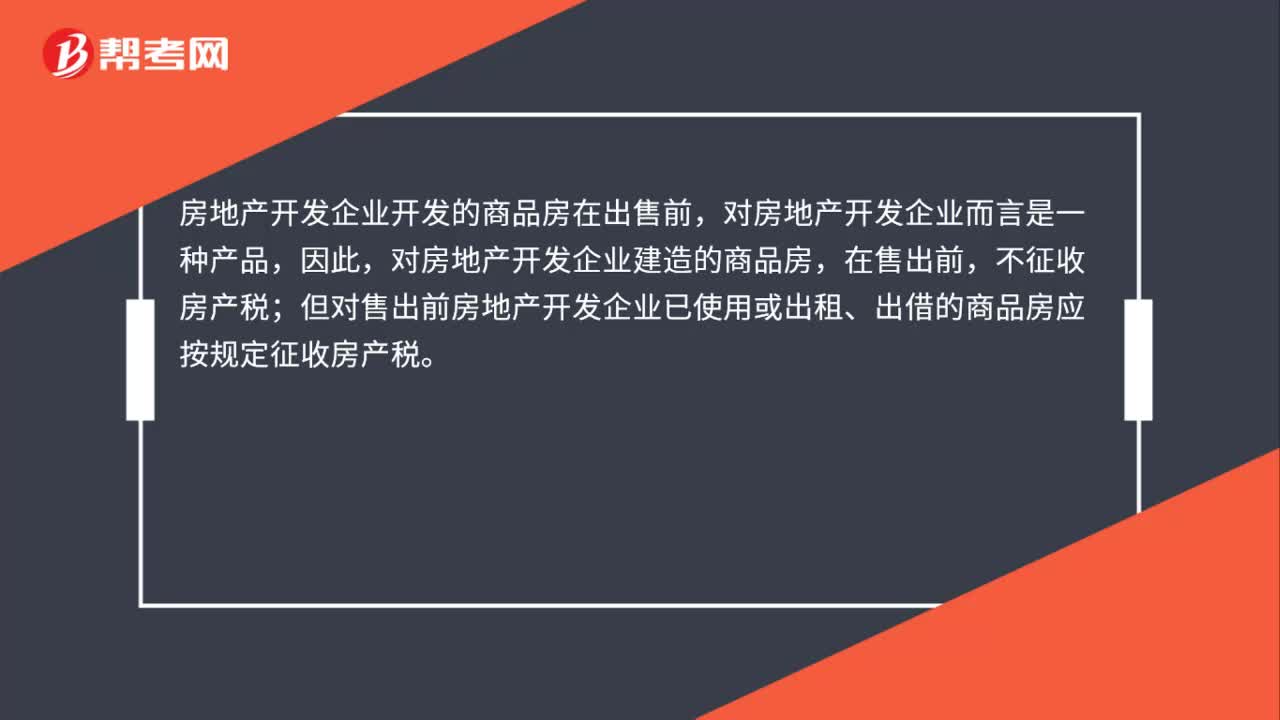

00:33房地产开发企业对售出前已使用的房产是否需要征收房产税?:房地产开发企业对售出前已使用的房产是否需要征收房产税?房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

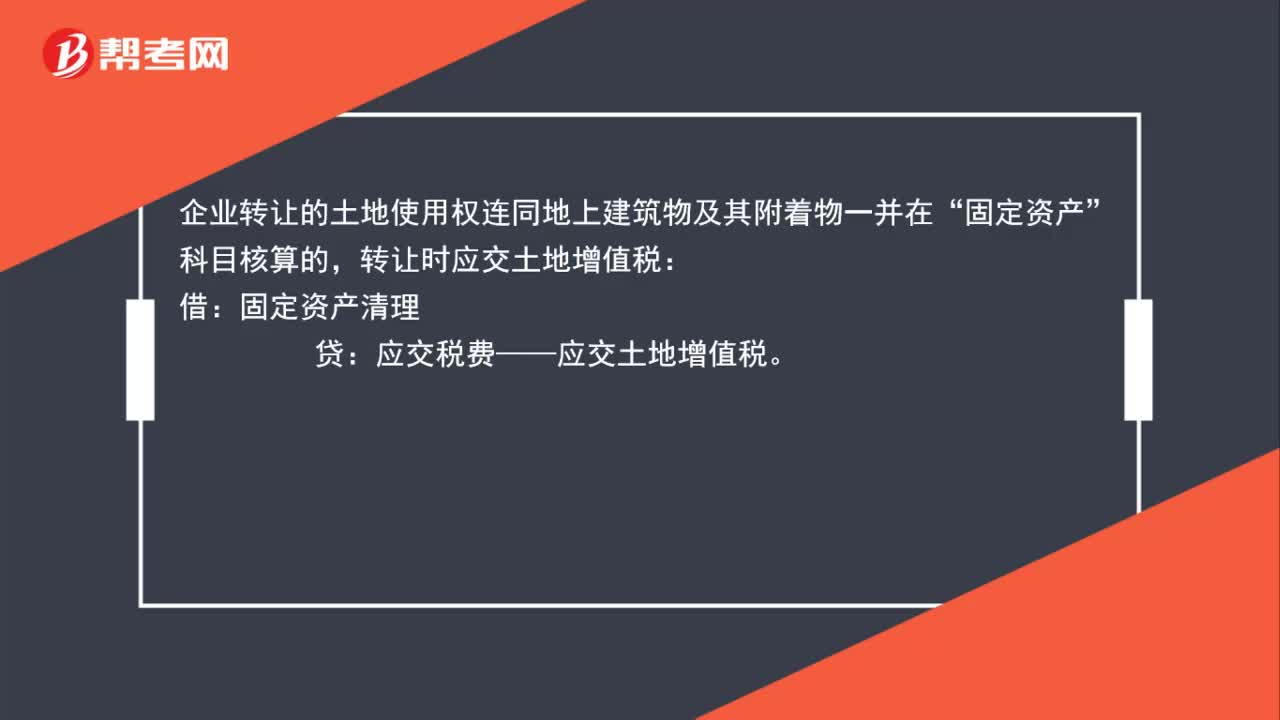

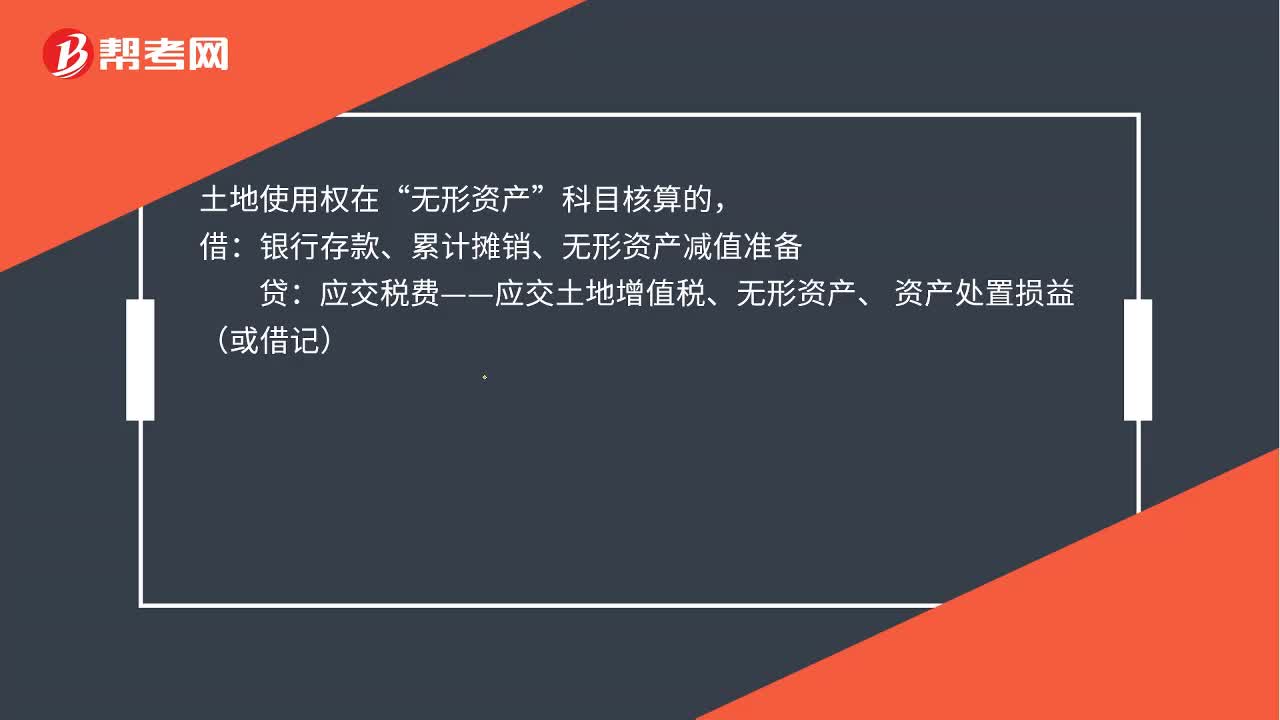

02:00

02:00非房地产企业什么业务下会用到“土地增值税”,分录怎么写?:非房地产企业什么业务下会用到“土地增值税”分录怎么写,企业转让的土地使用权连同地上建筑物及其附着物一并在?固定资产“转让时应交土地增值税,固定资产清理:土地使用权在“无形资产”科目核算的:银行存款、累计摊销、无形资产减值准备:贷。应交税费——应交土地增值税、无形资产、,资产处置损益(或借记)“房地产开发经营企业销售房地产应交纳的土地增值税”税金及附加“应交税费——应交土地增值税,交纳土地增值税”

01:57

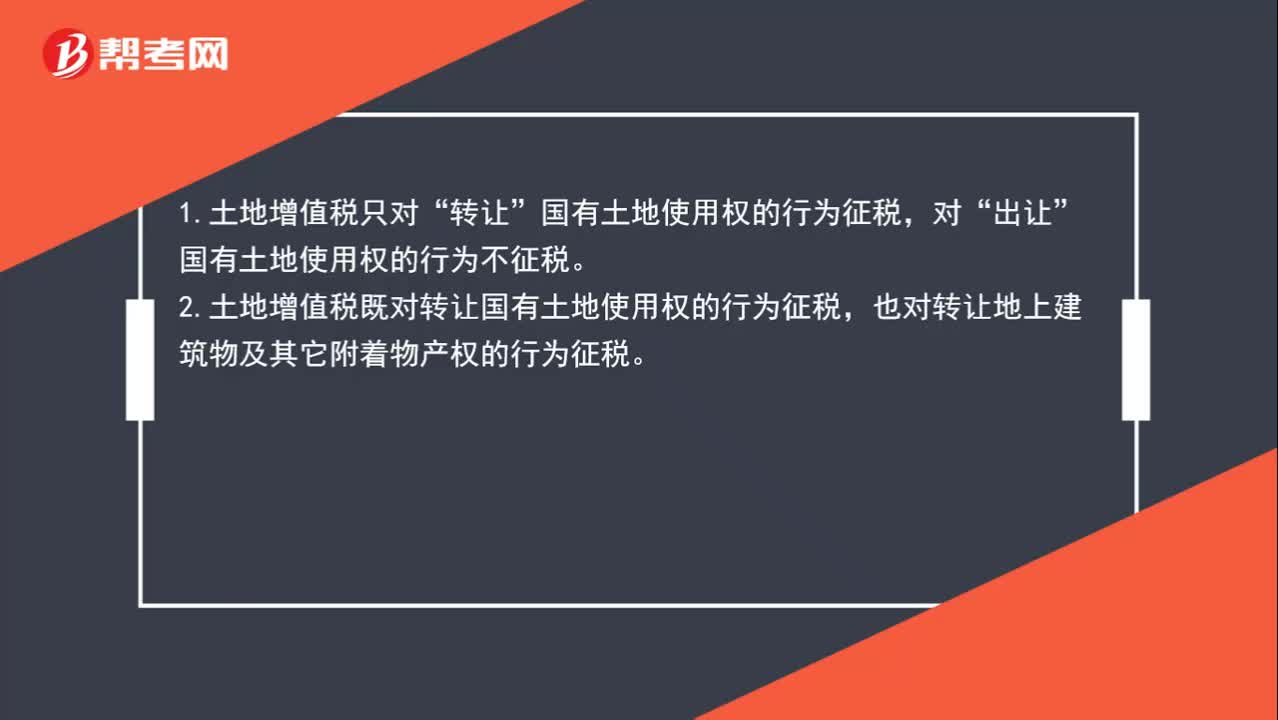

01:57土地增值税的征收范围是什么?:土地增值税的征收范围是什么?转让”出让”国有土地使用权的行为不征税。2.土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。3.土地增值税只对“有偿转让”的房地产征税,等方式无偿转让的房地产,不予征税。不予征收土地增值税的行为主要包括两种:(1)房产所有人、土地使用人将房产、土地使用权赠与“

05:08

05:08房产税和城镇土地使用税的征收范围有哪些?:房产税和城镇土地使用税的征收范围有哪些?一、房产税征收范围:房产税的征收范围也称房产税得“二、房产税征收标准。房产税征收标准分为从价或从租两种情况:其计税依据为房产原值一次性减去10%-30%后的余值,按照房产余值计征的。应纳税额=房产原值×(1-10%或30%)×税率(1.2%):应纳税额=房产租金收入×税率(12%)。

01:22

01:22非房地产企业什么业务下会用到“土地增值税”,分录怎么写?:非房地产企业什么业务下会用到“土地增值税”分录怎么写,企业转让的土地使用权连同地上建筑物及其附着物一并在?固定资产“转让时应交土地增值税,固定资产清理:土地使用权在“无形资产”科目核算的:借:银行存款、累计摊销、无形资产减值准备:贷。应交税费——应交土地增值税、无形资产、 资产处置损益(或借记),房地产开发经营企业销售房地产应交纳的土地增值税“税金及附加,应交税费——应交土地增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日