下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:03

03:03股份支付的确认与计量原则是怎样的?:是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。股份支付的确认与计量原则:1.换取职工服务的股份支付的确认和计量,企业应当以股份支付所授予的权益工具的公允价值计量,即授予的权益工具的公允价值来计量,2.换取其他方服务的股份支付的确认和计量原则。企业应当以股份支付所换取的服务的公允价值计量。

00:32

00:32会计核算的一般原则是什么?:会计核算的一般原则是客观性原则、实质重于形式原则、相关性原则、一贯性原则、可比性原则、及时性原则、清晰性原则、权责发生制原则、配比原则、历史成本原则、划分收益性支出和资本性支出原则、谨慎性原则、重要性原则。

01:04

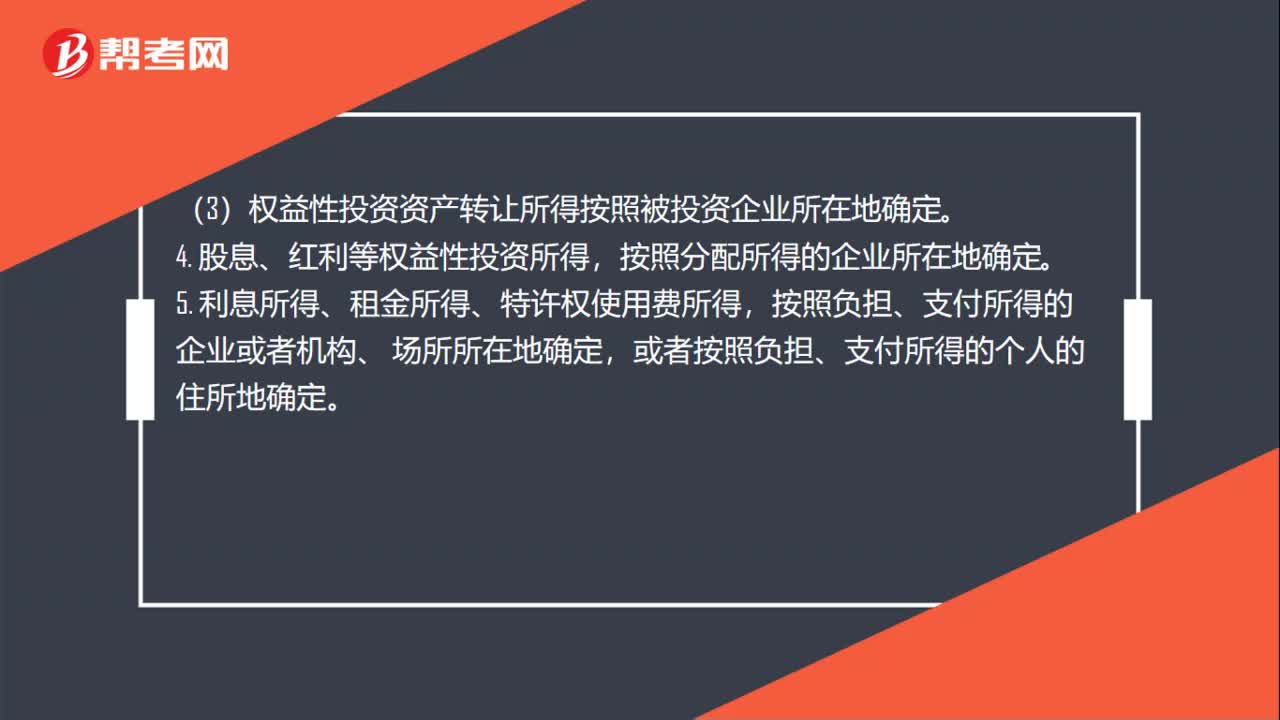

01:04企业所得税所得来源的确定是什么?:企业所得税所得来源的确定是什么?1. 销售货物所得,2. 提供劳务所得,3. 转让财产所得。(1)不动产转让所得按照不动产所在地确定。(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。(3)权益性投资资产转让所得按照被投资企业所在地确定。4. 股息、红利等权益性投资所得,按照分配所得的企业所在地确定。5. 利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、。

04:51

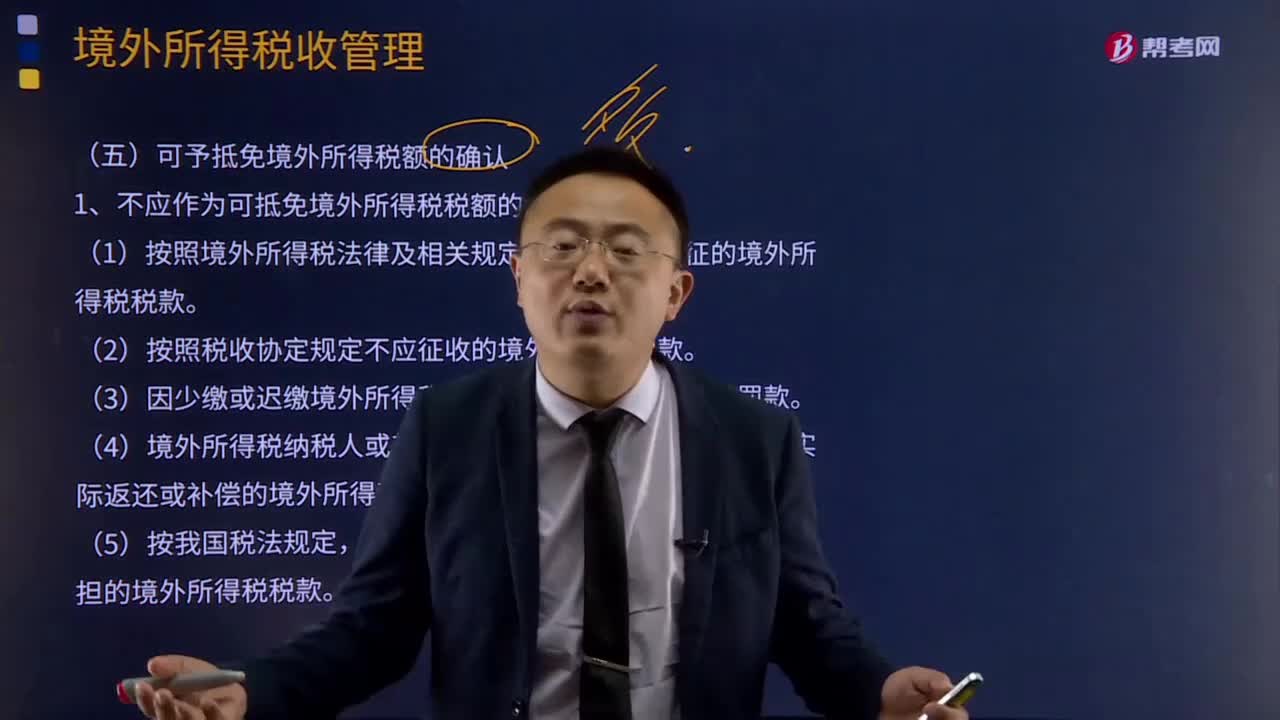

04:51可予抵免境外所得税额是如何确认的?:是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1、不应作为可抵免境外所得税税额的情形分析:(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。已经免征我国企业所得税的境外所得负担的境外所得税税款。

03:54

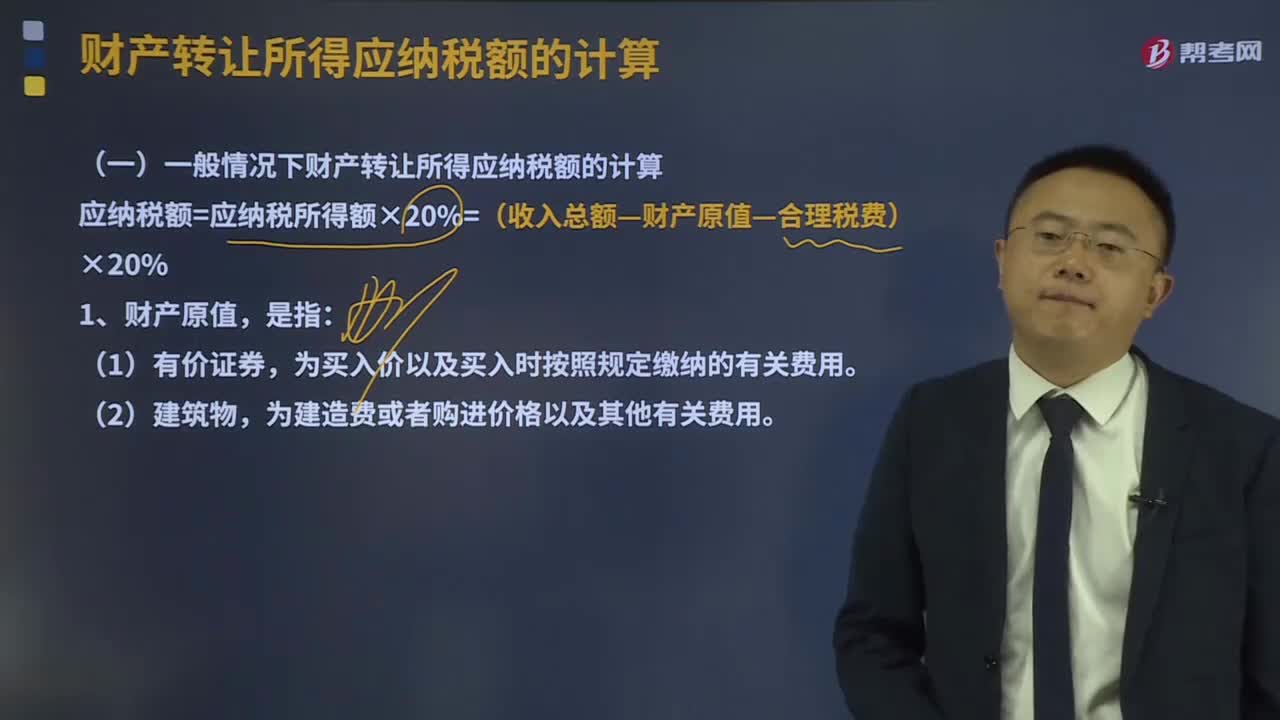

03:54一般情况下财产转让所得应纳税额的计算是怎样的?:一般情况下财产转让所得应纳税额的计算是怎样的?应纳税额=应纳税所得额×20%=(收入总额—财产原值—合理税费)×20%,为买入价以及买入时按照规定缴纳的有关费用,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用,2、纳税义务人未提供完整、准确的财产原值凭证,不能正确计算财产原值的。由主管税务机关核定其财产原值,转让过程中支付的除增值税外的相关税费13.8万元。

02:10

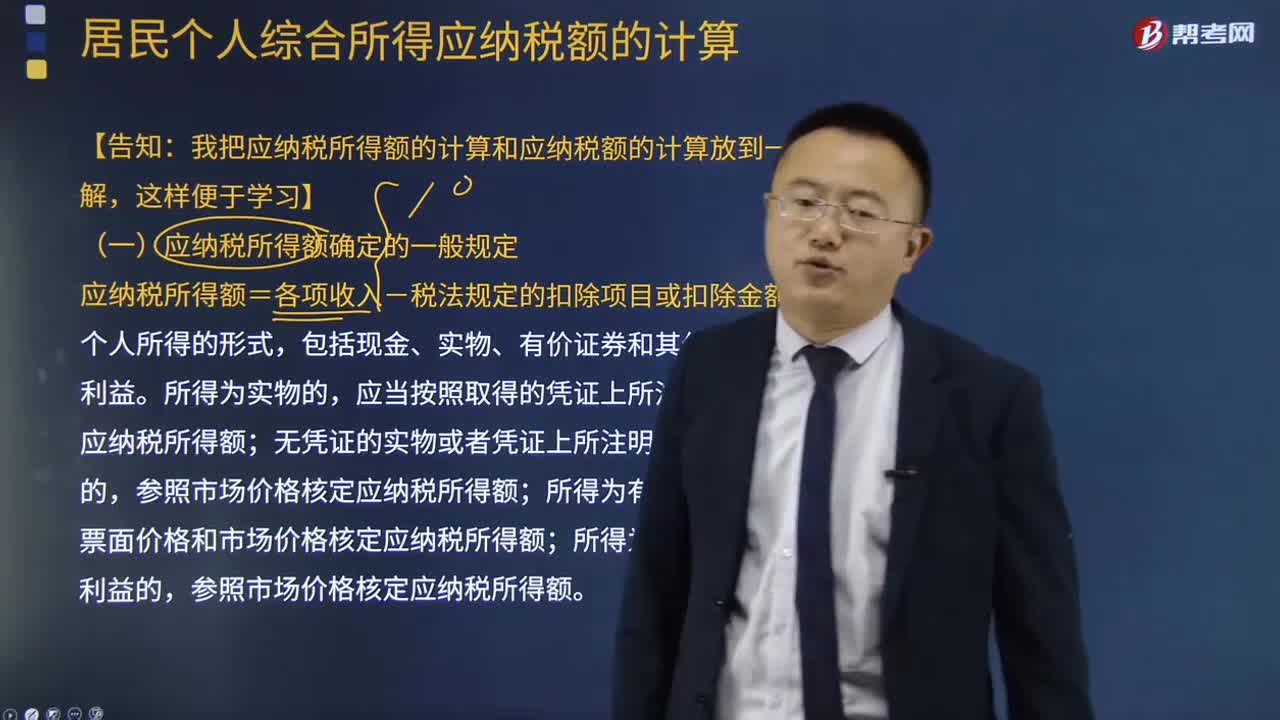

02:10应纳税所得额确定的一般规定是什么?:应纳税所得额确定的一般规定是什么?应纳税所得额=各项收入-税法规定的扣除项目或扣除金额,应当按照取得的凭证上所注明的价格计算应纳税所得额,根据票面价格和市场价格核定应纳税所得额,参照市场价格核定应纳税所得额,(1)纳税人应纳税所得额的计算。(2)纳税人在计算应纳税所得额时,应当依照国家有关税收的规定计算纳税,不能正确计算应纳税所得额的。税务机关有权核定其应纳税所得额。

03:47

03:47企业所得税税前扣除原则和范围分别是什么?:企业所得税税前扣除原则和范围分别是什么?纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。准予扣除项目是纳税人每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。(一)税前扣除项目的原则;纳税人申报的扣除要真实、合法;成本是纳税人销售商品(产品、材料、下脚料、废料、废旧物资等)、提供劳务、转让固定资产、无形资产(包括技术转让)的成本:

05:03

05:03一般收入应该如何确认?:一般收入应该如何确认?收入在确认时除了应当符合收入定义外,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;收入确认时间:按照合同约定的收款日期确认收入的实现;按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定;办妥托收手续时确认收入;

03:29

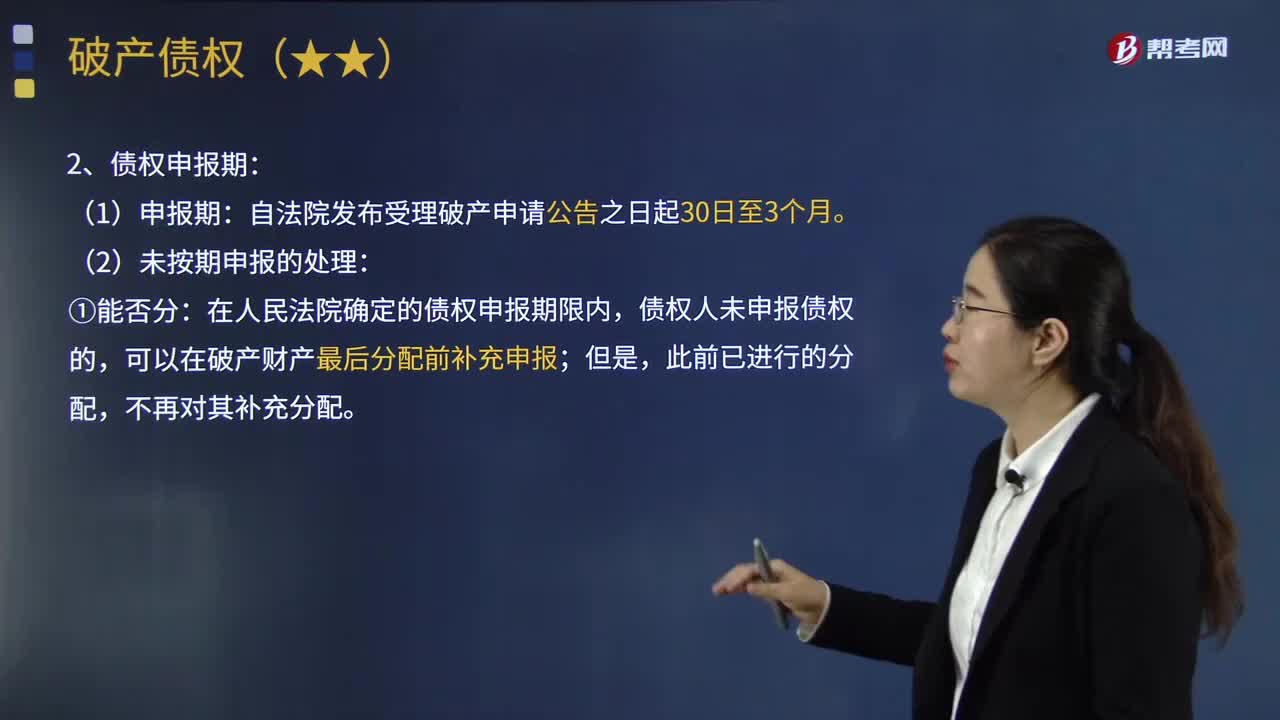

03:29破产债权申报的一般规则是什么?:破产申请时对债务人享有的债权称为破产债权。在人民法院确定的债权申报期限内,费用仅限于依破产程序审查和确认补充申报债权所实际发生的费用,(1)债权人申报之债权需经确认后才能在破产程序中行使权利。凡经发生法律效力的裁判所确认的债权,由人民法院裁定该异议债权是否列入债权确认表内,不影响债权人等利害关系人提起债权确认诉讼的权利,A.债权人申报的债权需要经过审查确认后才能在破产程序中行使权利。

02:37

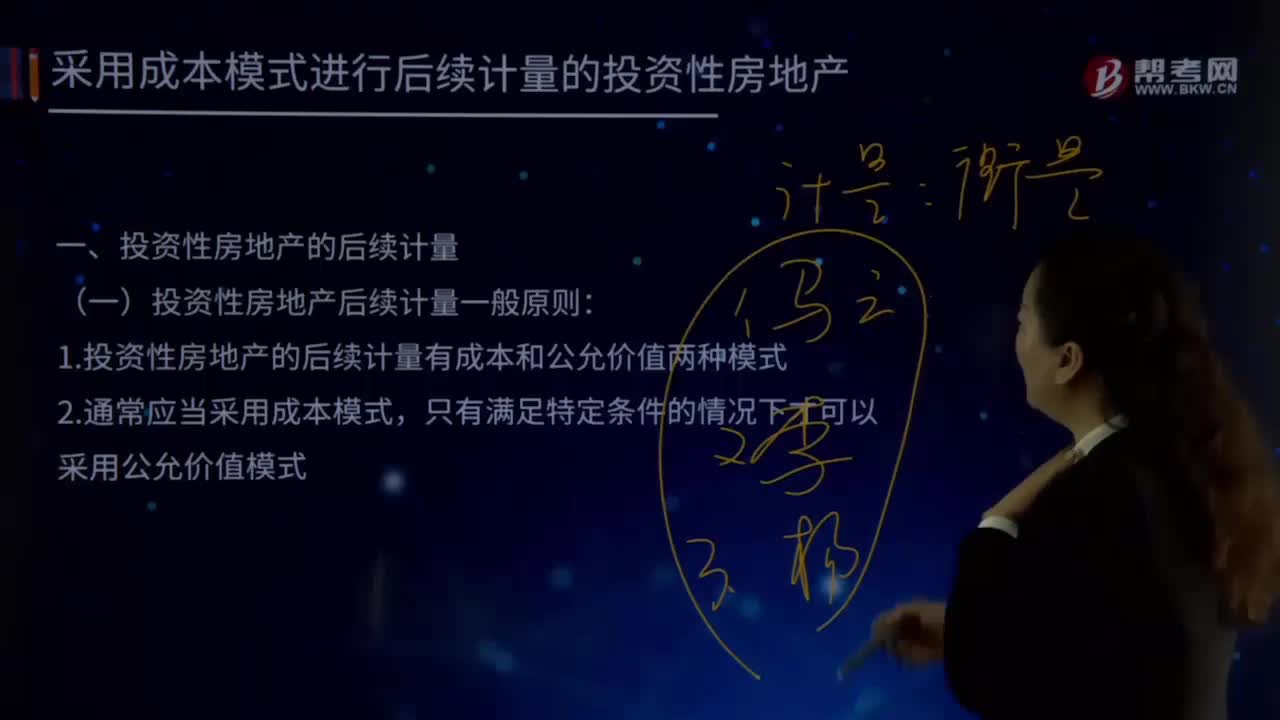

02:37投资性房地产后续计量的一般原则是什么?:投资性房地产应当能够单独计量和出售。投资性房地产属于正常经常性活动,投资性房地产的后续计量,企业应当按照投资性房地产类别和项目进行核算。以成本模式计量的投资性房地产在"投资性房地产"、"投资性房地产累计折旧(摊销)"、"投资性房地产减值准备"科目中计量。以公允价值模式计量的投资性房地产在"投资性房地产-成本"和"公允价值变动"科目中计量。投资性房地产后续计量一般原则:

05:19

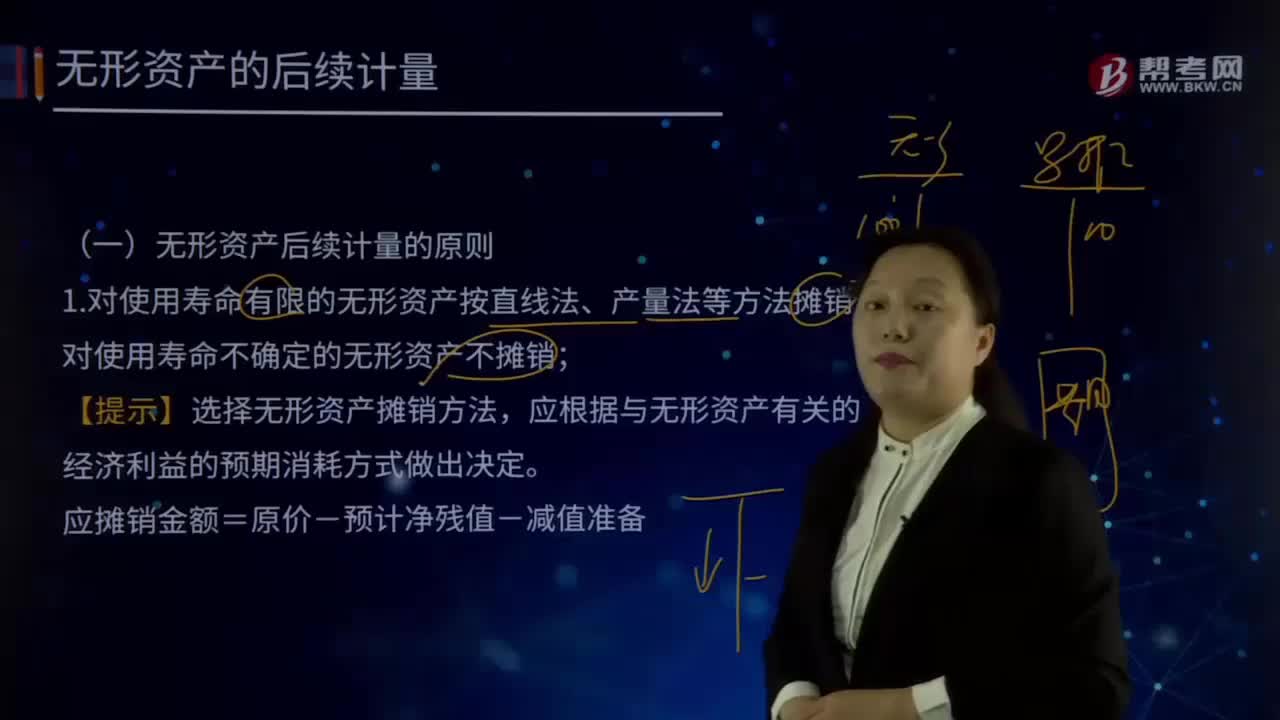

05:19无形资产后续计量的原则有哪些?:1.对使用寿命有限的无形资产按直线法、产量法等方法摊销,对使用寿命不确定的无形资产不摊销。【提示】选择无形资产摊销方法,应根据与无形资产有关的经济利益的预期消耗方式做出决定。应摊销金额=原价-预计净残值-减值准备,计入相关资产成本或当期损益,或存在活跃市场的残值信息且该市场在无形资产使用寿命结束时可能存在:应是合同性期限、法定期限与预计使用年限(经济年限)的较短者,则续约期应当计入预计使用寿命。

00:28

00:28一般纳税人认定标准是什么?:一般纳税人认定标准是什么?一年增值税销售额(包括出口销售额和免税销售额)达到或超过以下规定标准:2. 商业企业年应税销售额在80万元以上。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日