下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:40

01:40《外汇管理条例》的适用范围和基本原则是什么?:《外汇管理条例》的适用范围和基本原则是什么?《外汇管理条例》对适用范围的规定采取了属人主义与属地主义相结合的原则,境内机构和境内个人的外汇收支或者外汇经营活动,仅在中国境内的外汇收支和外汇经营活动适用该条例,是指中华人民共和国境内的国家机关、企业、事业单位、社会团体、部队等。我国目前外汇管理的基本原则是经常项目与资本项目区别管理原则。先实行经常项目可兑换再逐步放宽资本项目管制。

04:34

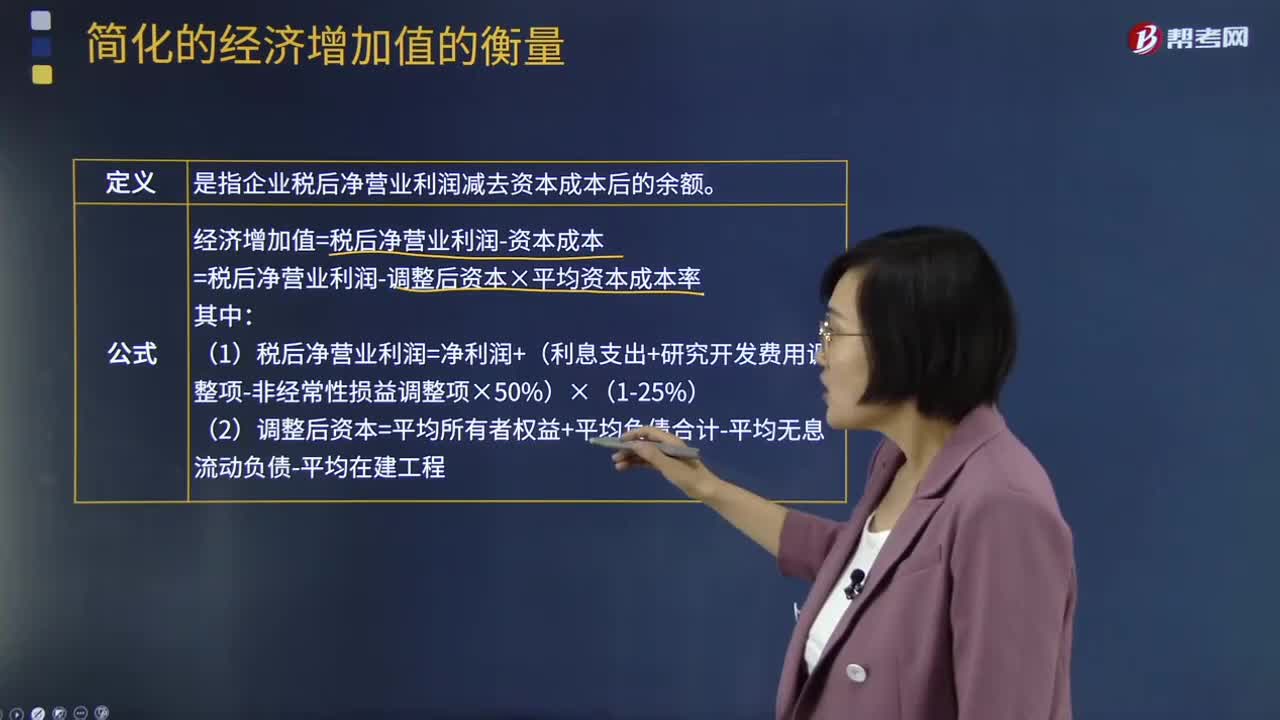

04:34简化的经济增加值的衡量的定义及公式是什么?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率。(1)税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性税前收益)×(1-25%):非经常性税前收益是指企业通过变卖主业优质资产等取得的税前收益“(2)调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程”

03:59

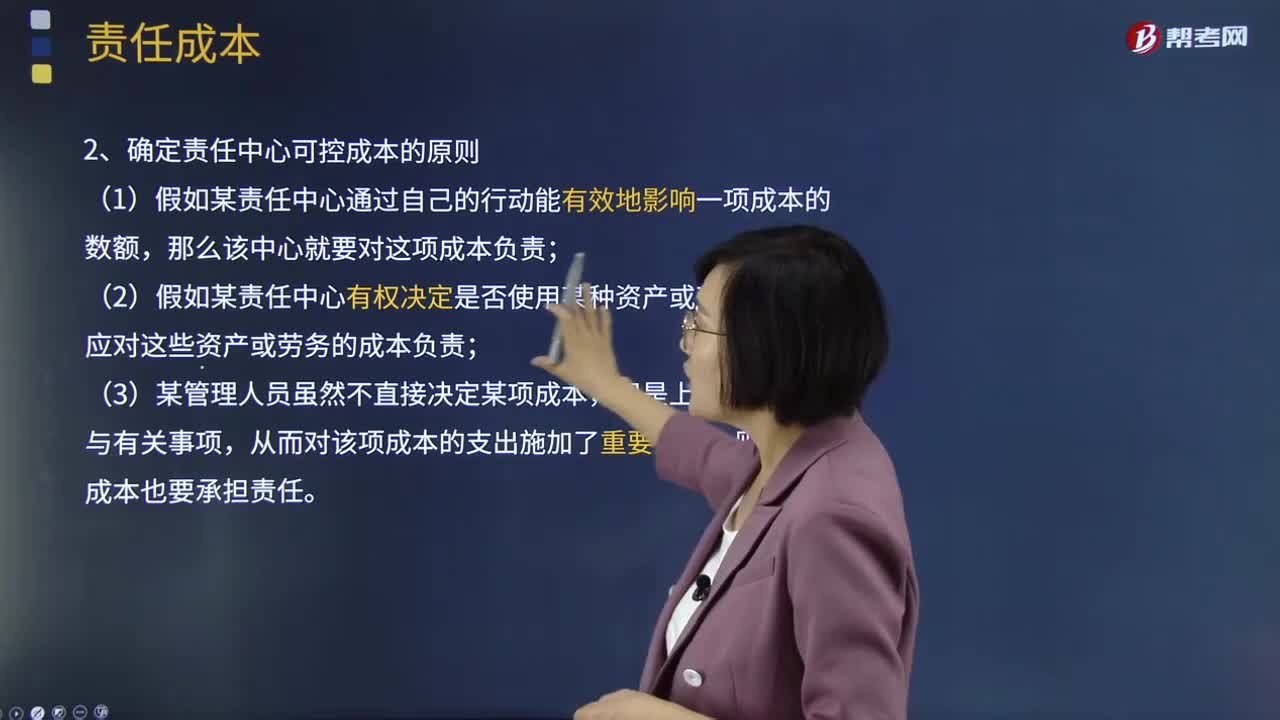

03:59责任成本的定义及确定责任中心可控成本的原则是什么?:责任成本的定义及确定责任中心可控成本的原则是什么?责任成本定义:以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。确定责任中心可控成本的原则:(2)假如某责任中心有权决定是否使用某种资产或劳务,可控成本总是针对特定责任中心来说的,【2012年注册会计师考试真题】判别一项成本是否归属责任中心的原则有( ):【解析】确定成本费用支出责任归属的三原则;

07:17

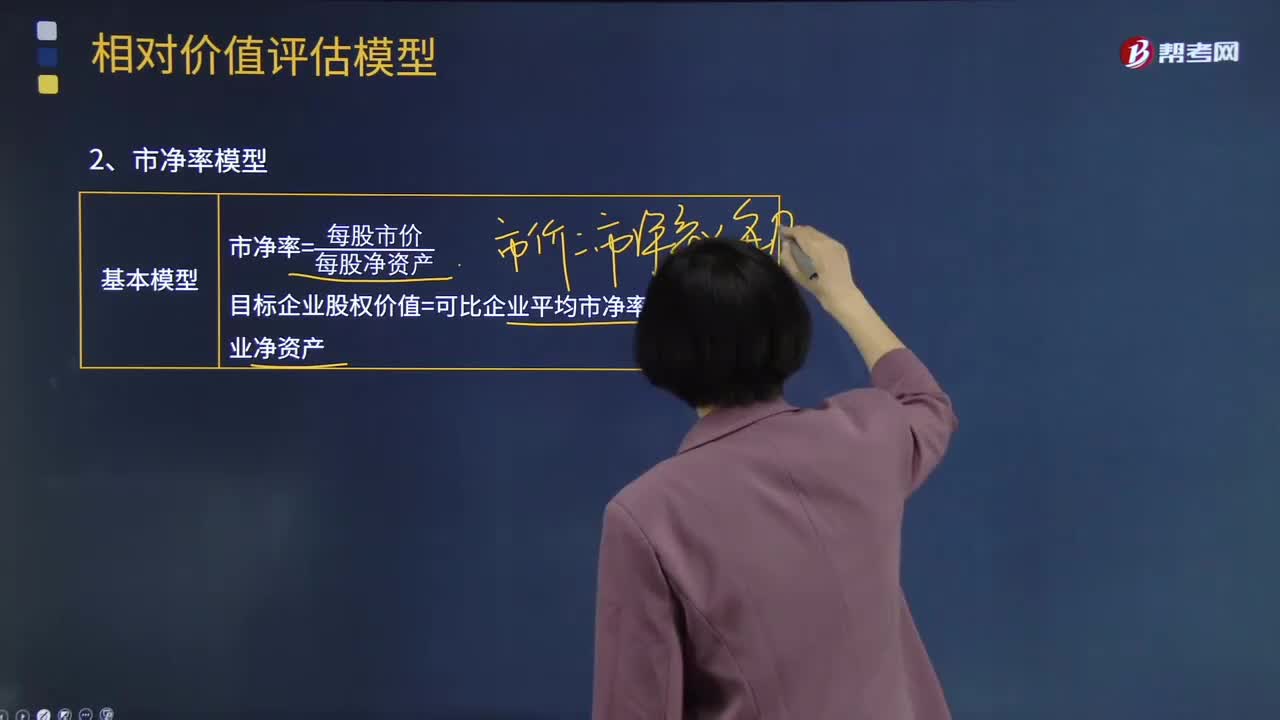

07:17什么是相对价值法基本原理的市净率模型?:什么是相对价值法基本原理的市净率模型?它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市净率×目标企业净资产;

12:46

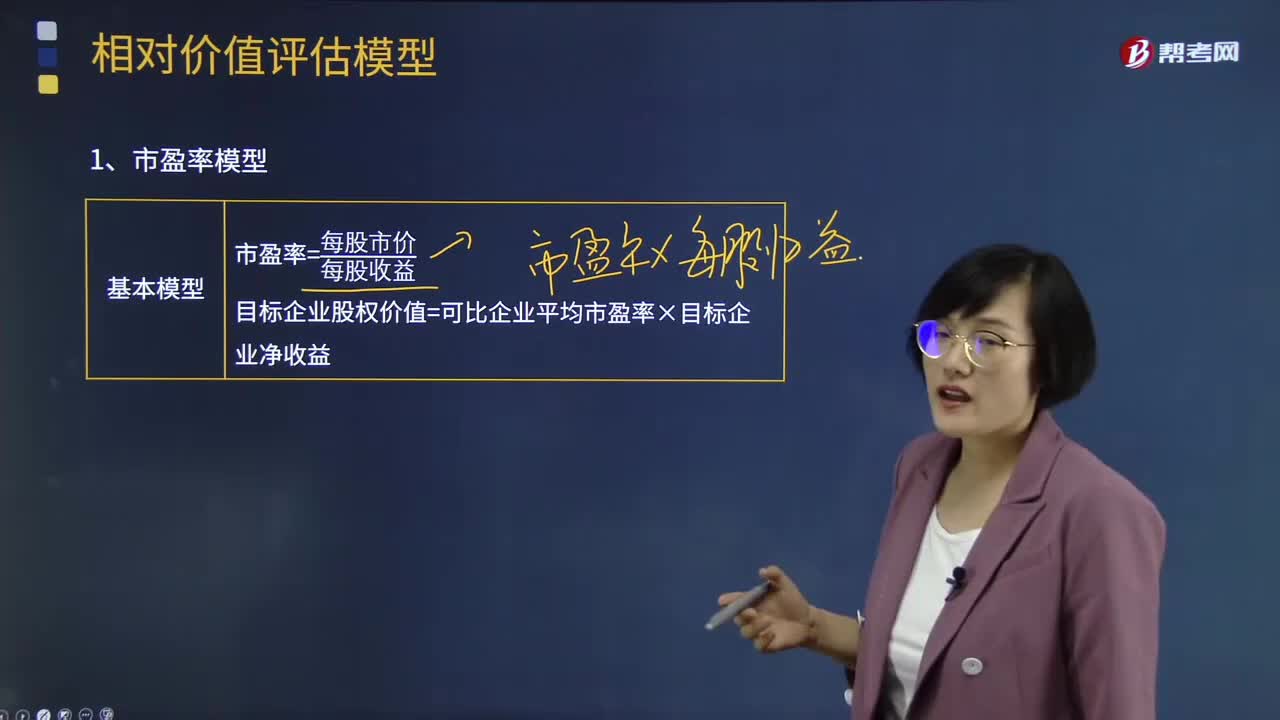

12:46相对价值法基本原理的市盈率模型是什么?:实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市盈率×目标企业净收益:(3)市盈率涵盖了风险、增长率、股利支付率的影响:问该企业的本期净利市盈率和预期净利市盈率各是多少,根据甲企业的预期净利市盈率对乙企业估价:甲企业股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

08:11

08:11期权定价模型的假设、公式及决定期权价格的因素有哪些?:期权定价模型的假设、公式及决定期权价格的因素有哪些?合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。N(d1)、N(d2)看涨期权到期时处于实值的风险调整概率;rc一连续复利的年度的无风险利率,【例题·计算分析题】某股票当前价格为50元,相当连续复利的无风险利率rc=ln(1.04)=3.9221%,【要求】计算期权的价格,采用单期二叉树模型计算的期权价值是6.62元

04:11

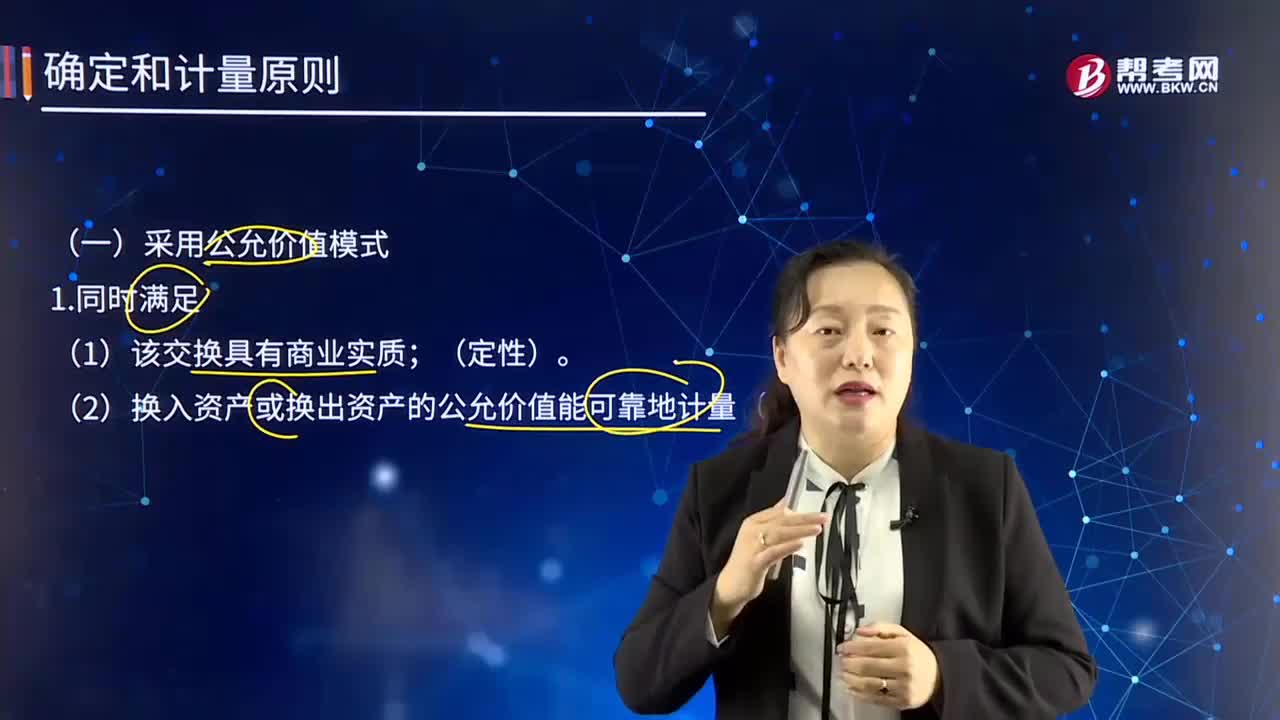

04:11采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?:采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?投资性房地产应当能够单独计量和出售。或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。投资性房地产——成本:投资性房地产——公允价值变动,公允价值变动损益(或做相反分录)。

04:06

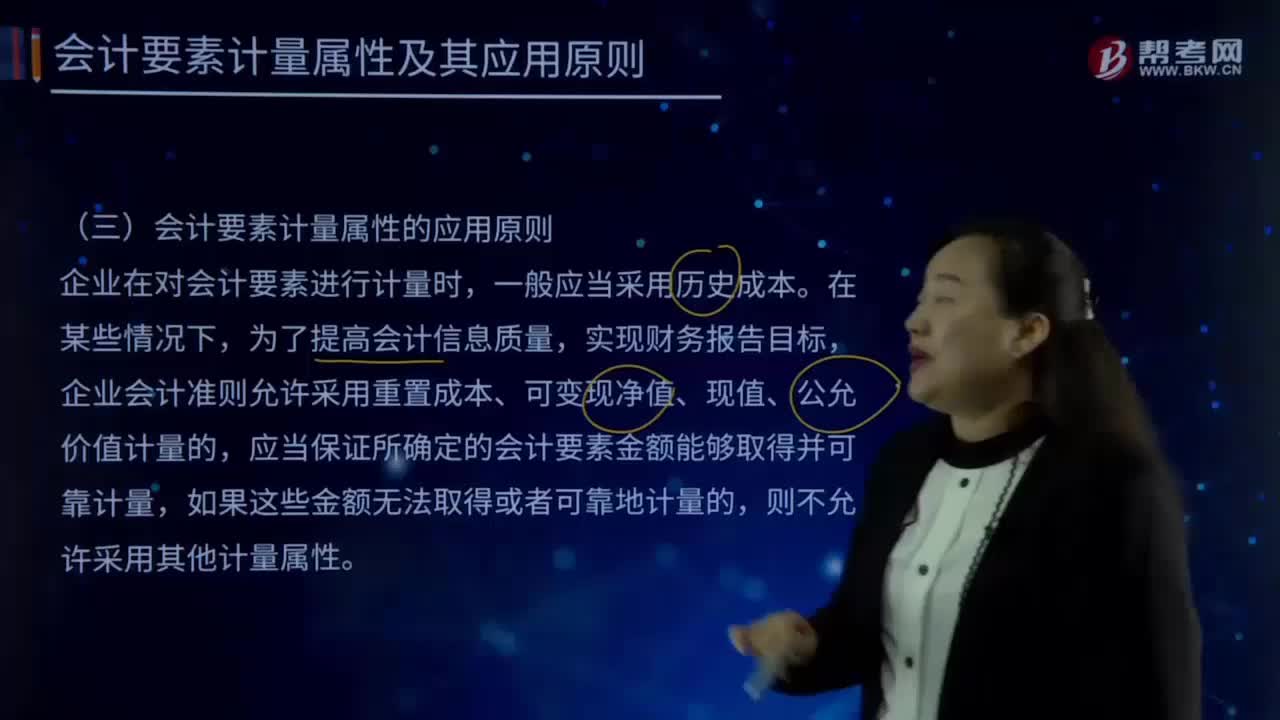

04:06会计要素计量的应用原则有哪些?:企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,活跃市场中的报价应当用于确定其公允价值;

02:11

02:11价值链的确定主要的内容是什么?:价值链的确定主要的内容是什么?价值链(value chain)概念首先由迈克尔·波特(Michael E.Porter)于1985年提出。波特所指的价值链主要是指针对垂直一体化公司的,波特于1998年进一步提出了价值体系(value system)的概念,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。价值链确定:

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

11:03

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日