下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

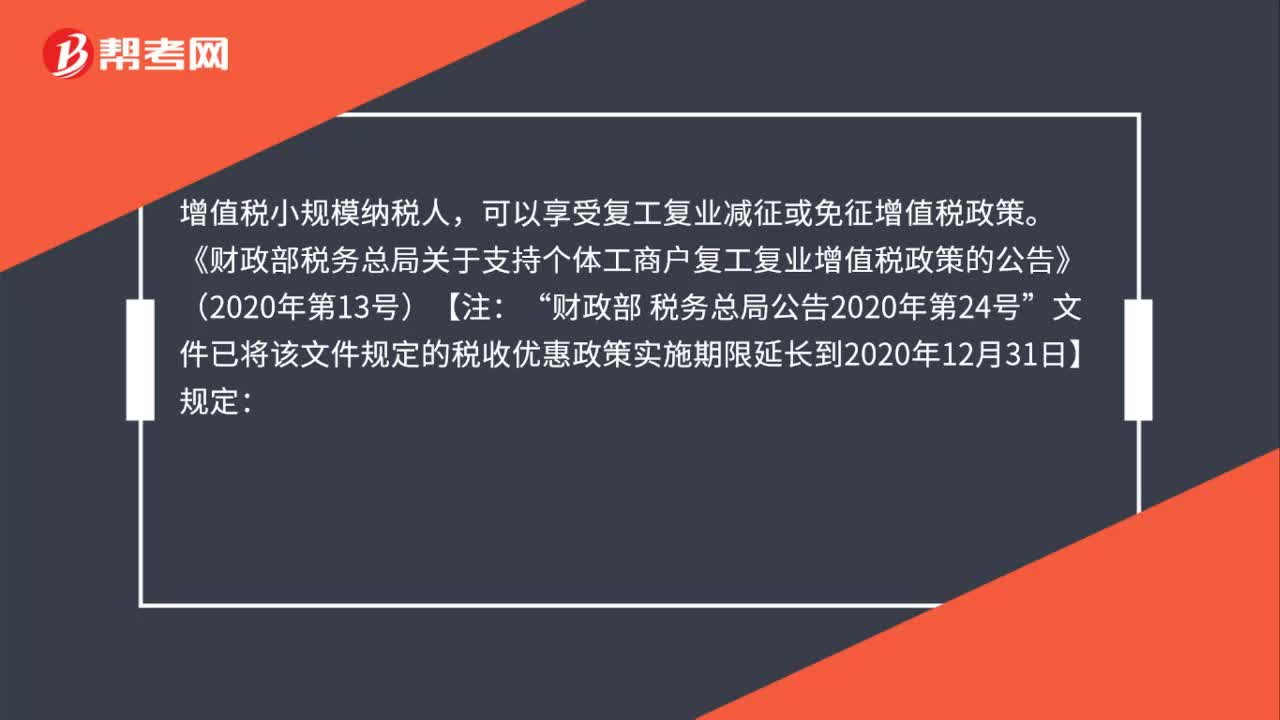

00:48增值税小规模纳税人,是否享受复工复业减征或免征增值税政策?:是否享受复工复业减征或免征增值税政策?增值税小规模纳税人,可以享受复工复业减征或免征增值税政策。《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)【注:财政部 税务总局公告2020年第24号“文件已将该文件规定的税收优惠政策实施期限延长到2020年12月31日】规定”对湖北省增值税小规模纳税人:免征增值税,其他省、自治区、直辖市的增值税小规模纳税人。

00:52

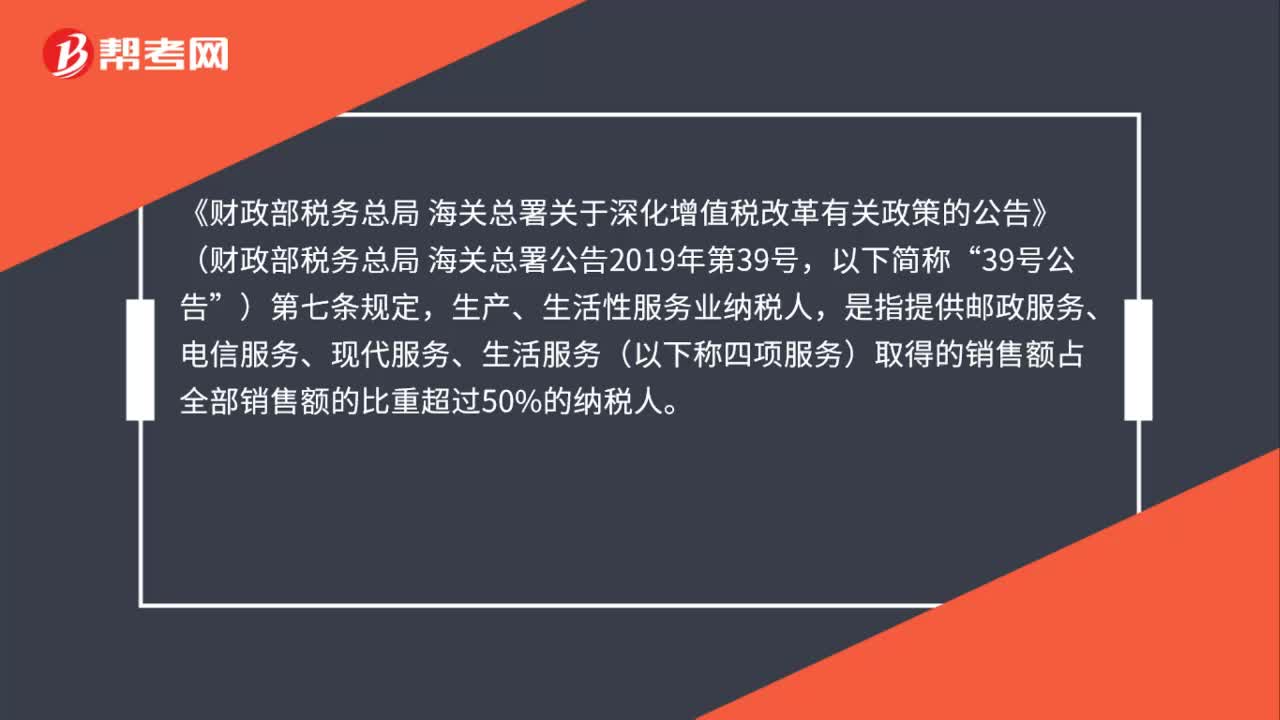

00:52纳税人从事汽车租赁业务,增值税改革后,能适用加计抵减政策吗?:纳税人从事汽车租赁业务,增值税改革后,《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号,)第七条规定,生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

00:36

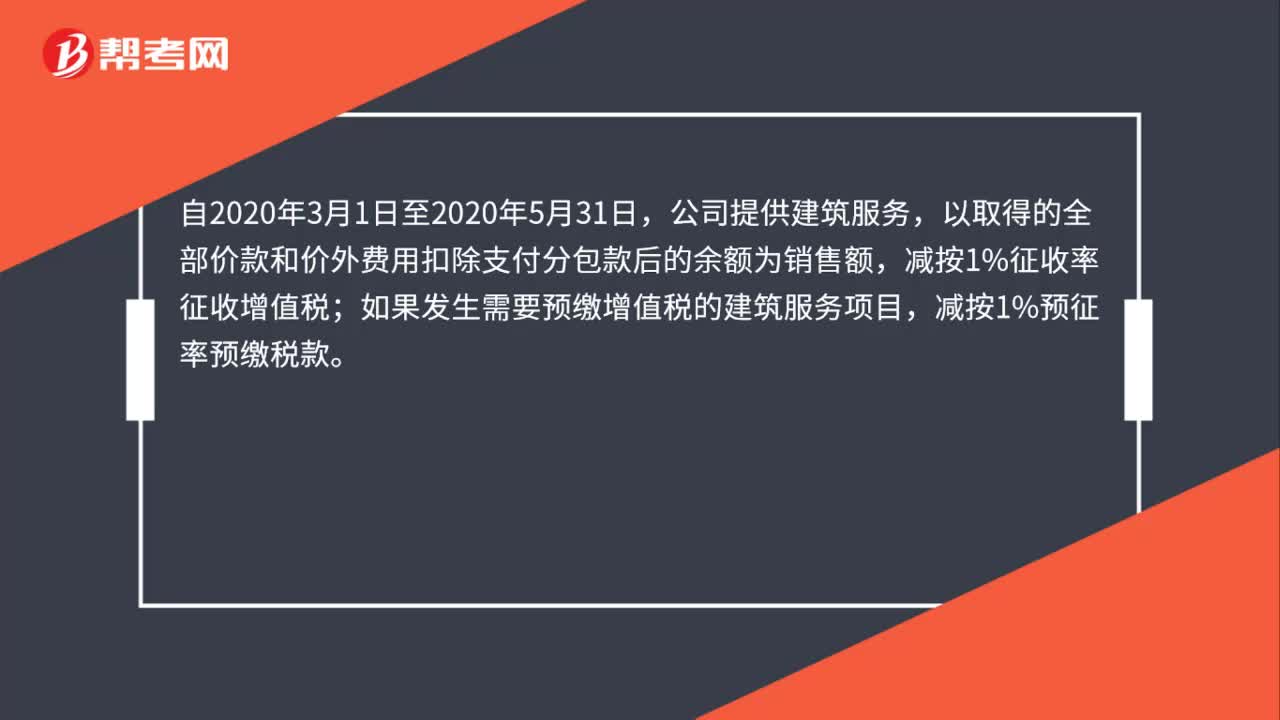

00:36跨省经营的小型建筑企业可以享受增值税征收率调减吗?:跨省经营的小型建筑企业可以享受增值税征收率调减吗?自2020年3月1日至2020年5月31日,公司提供建筑服务,以取得的全部价款和价外费用扣除支付分包款后的余额为销售额,减按1%征收率征收增值税;如果发生需要预缴增值税的建筑服务项目,减按1%预征率预缴税款。

01:16

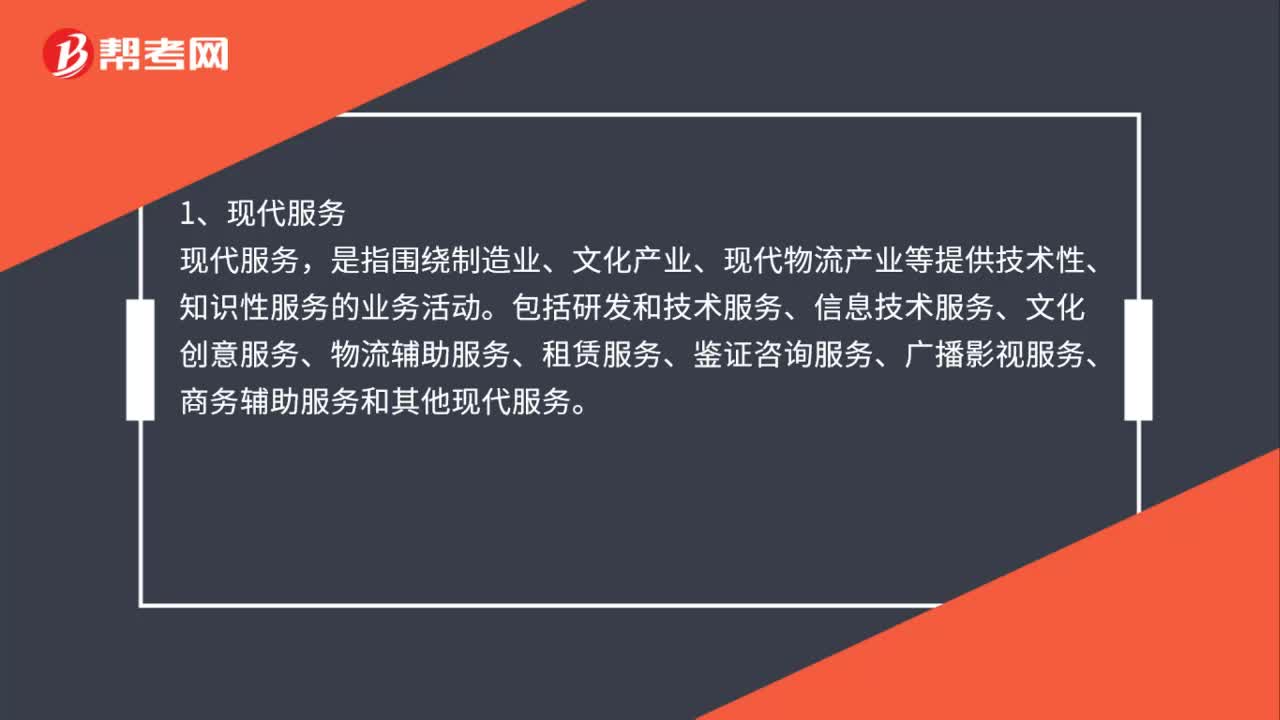

01:16公交公司将公交车出租给企业用于广告发布,应怎么收增值税?:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知 》(财税〔2016〕36号)附件1的销售服务、无形资产、不动产注释规定如下:现代服务。是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务,租赁服务,包括融资租赁服务和经营租赁服务。

01:06

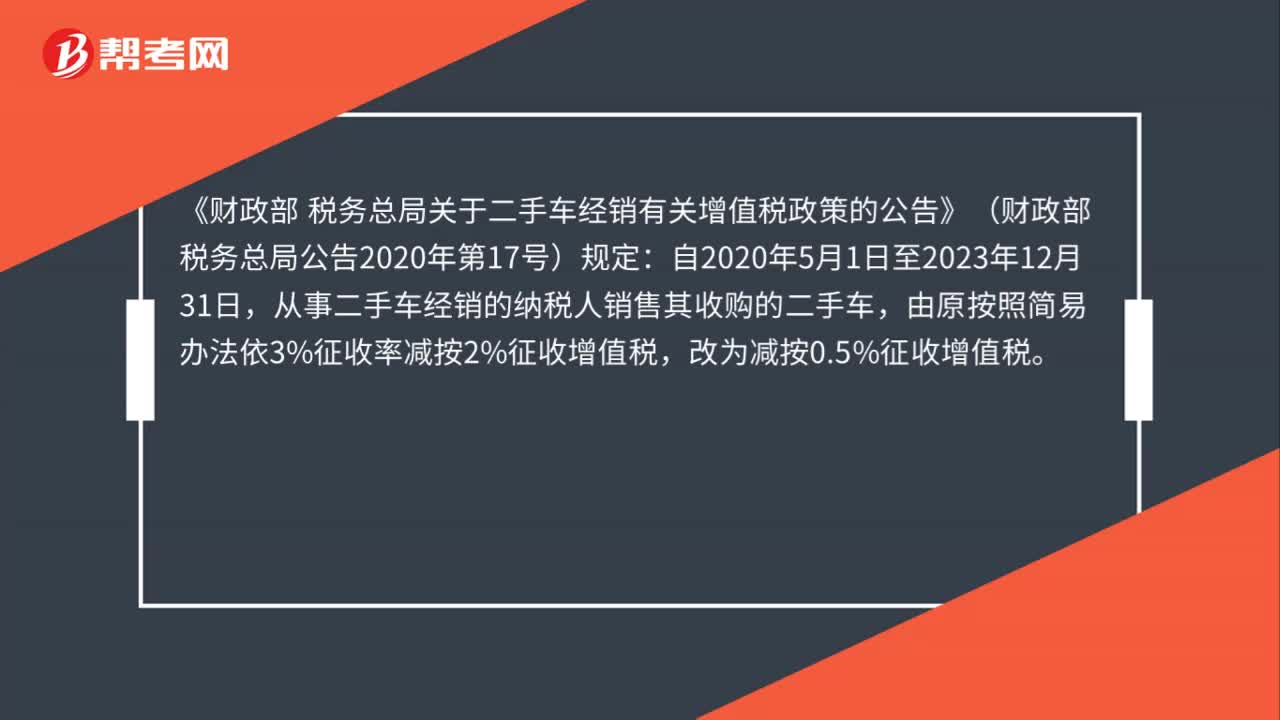

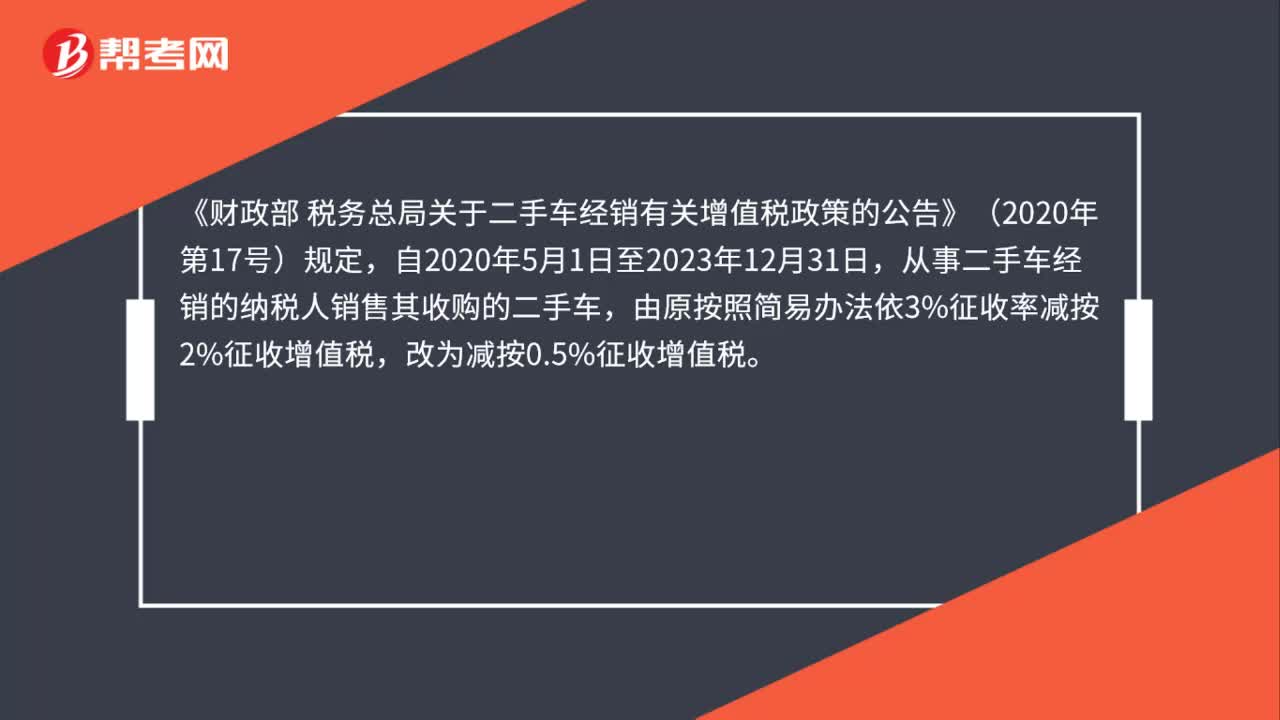

01:06个体工商户能享受二手车经销减征增值税的优惠吗?:个体工商户能享受二手车经销减征增值税的优惠吗?《财政部 税务总局关于二手车经销有关增值税政策的公告》(2020年第17号)规定,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。公告明确享受减征增值税政策的对象是从事二手车经销的纳税人,不论是企业还是个体工商户,不论是增值税一般纳税人还是小规模纳税人。

00:33

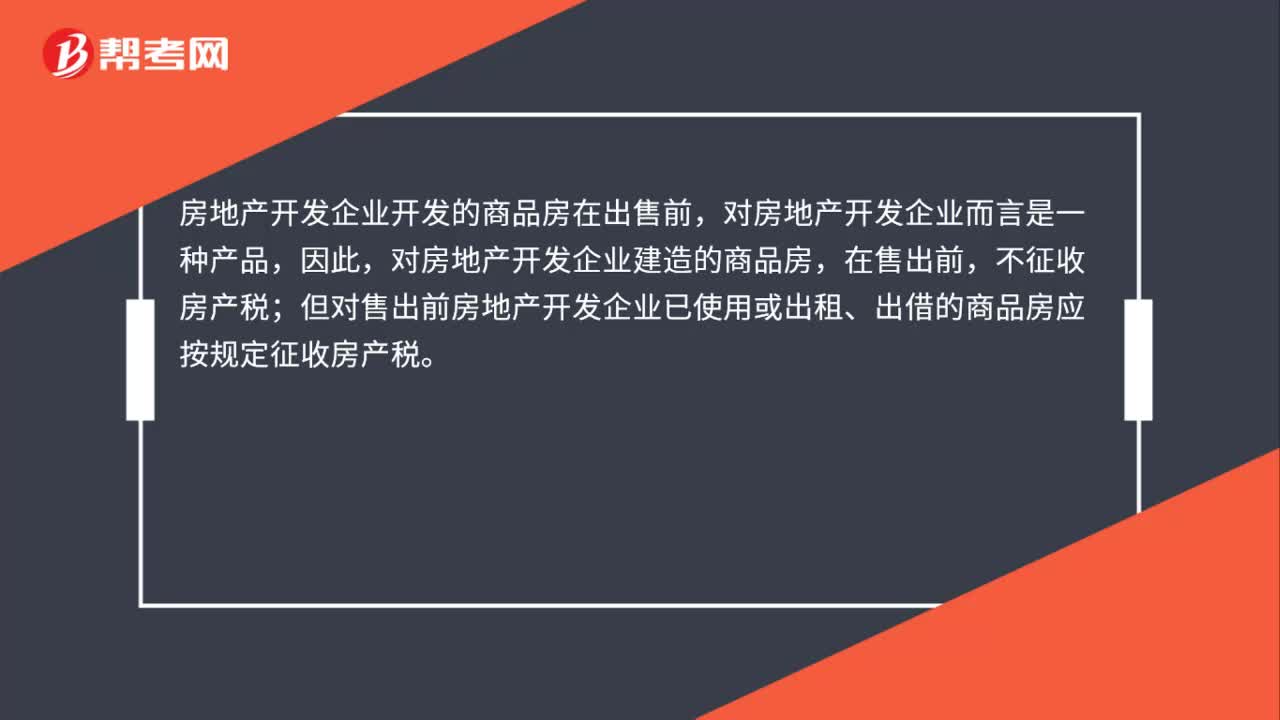

00:33房地产开发企业对售出前已使用的房产是否需要征收房产税?:房地产开发企业对售出前已使用的房产是否需要征收房产税?房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

00:33

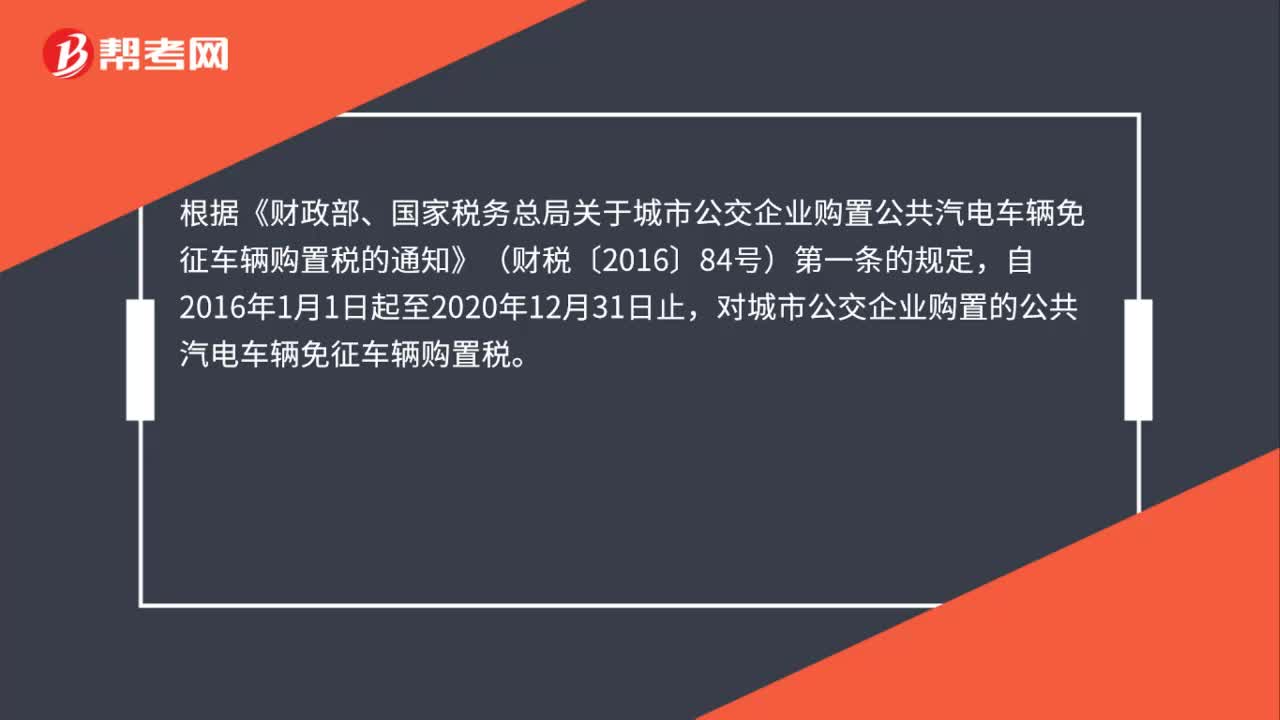

00:33城市公交企业购置公共汽电车辆是否免征车辆购置税?:城市公交企业购置公共汽电车辆是否免征车辆购置税?根据《财政部、国家税务总局关于城市公交企业购置公共汽电车辆免征车辆购置税的通知》(财税〔2016〕84号)第一条的规定,自2016年1月1日起至2020年12月31日止,对城市公交企业购置的公共汽电车辆免征车辆购置税。

02:48

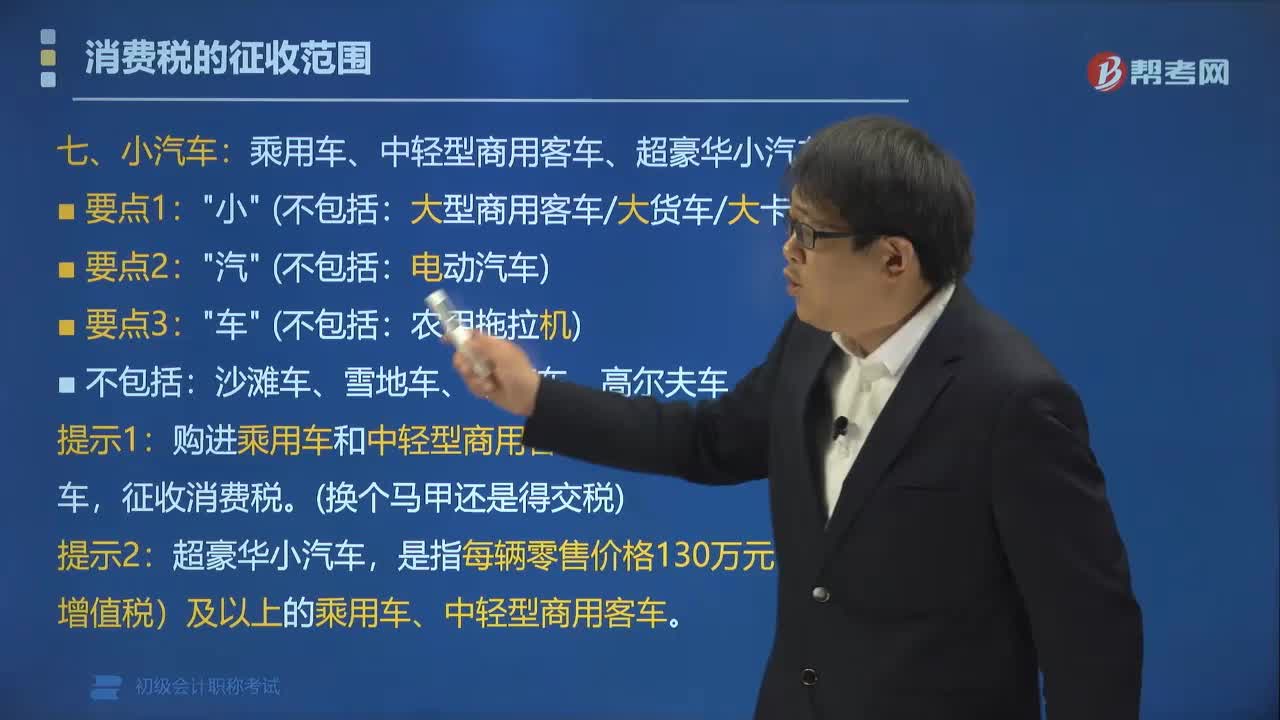

02:48小汽车的消费税征收范围是什么?:小汽车的消费税征收范围是什么?小汽车的消费税征征收范围包括:乘用车、中轻型商用客车、超豪华小汽车。一、根据《财政部、国家税务总局关于调整和完善消费税政策的通知》附件《消费税新增和调整税目征收范围注释》规定:小汽车汽车是指由动力驱动“具有四个或四个以上车轮的非轨道承载的车辆,在设计和技术特性上用于载运乘客和货物的各类乘用车。

00:41

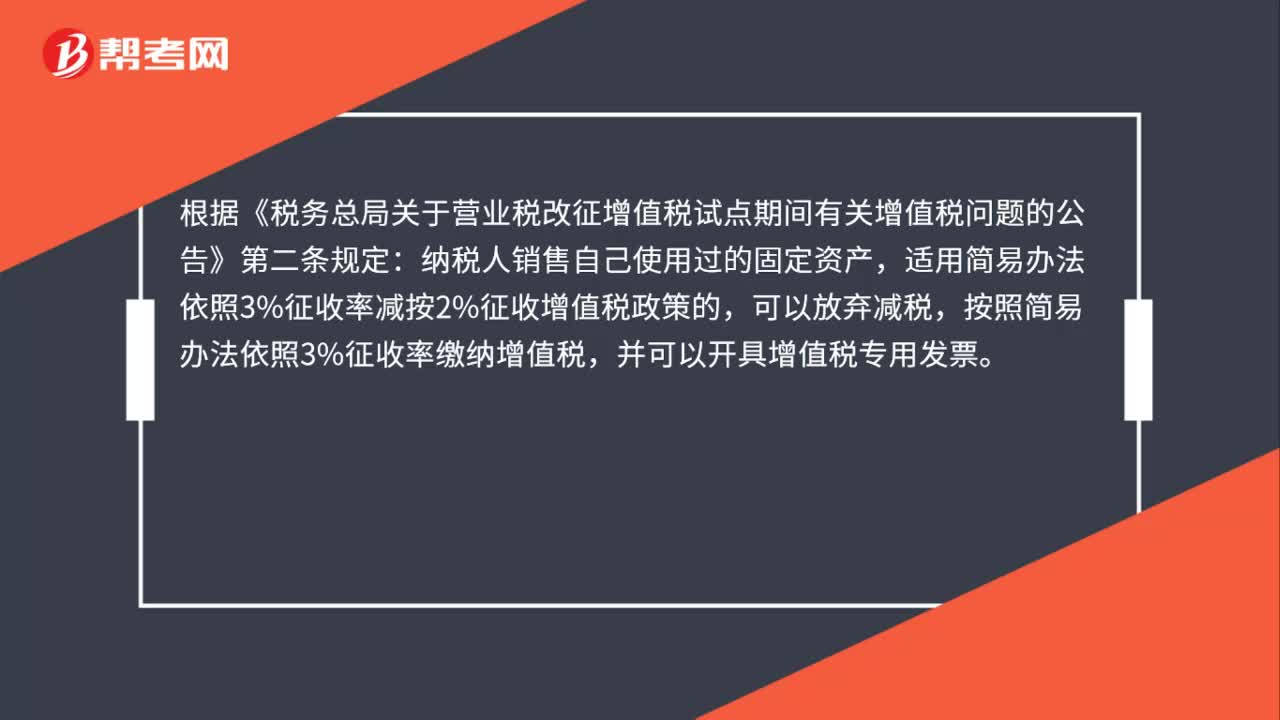

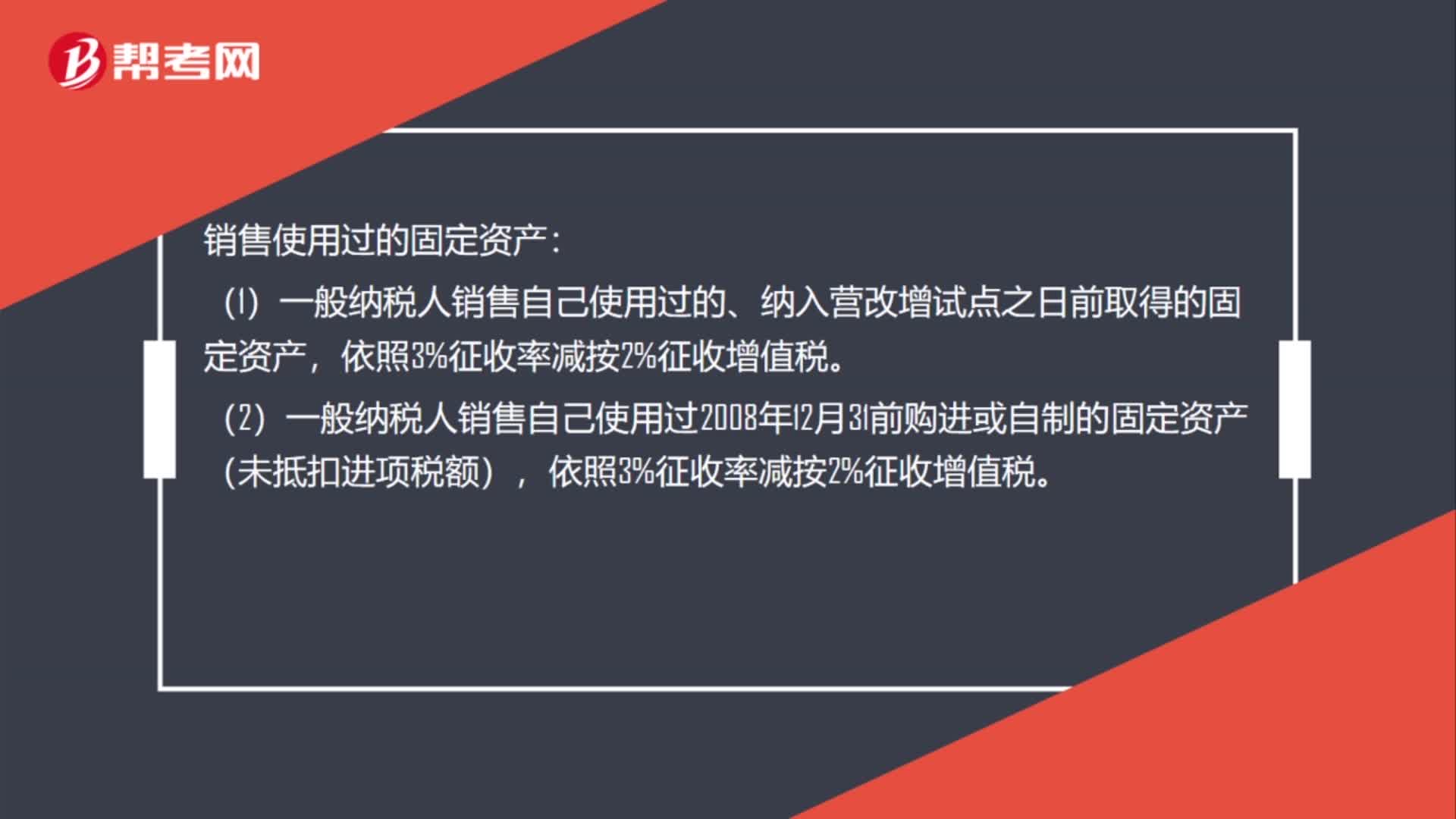

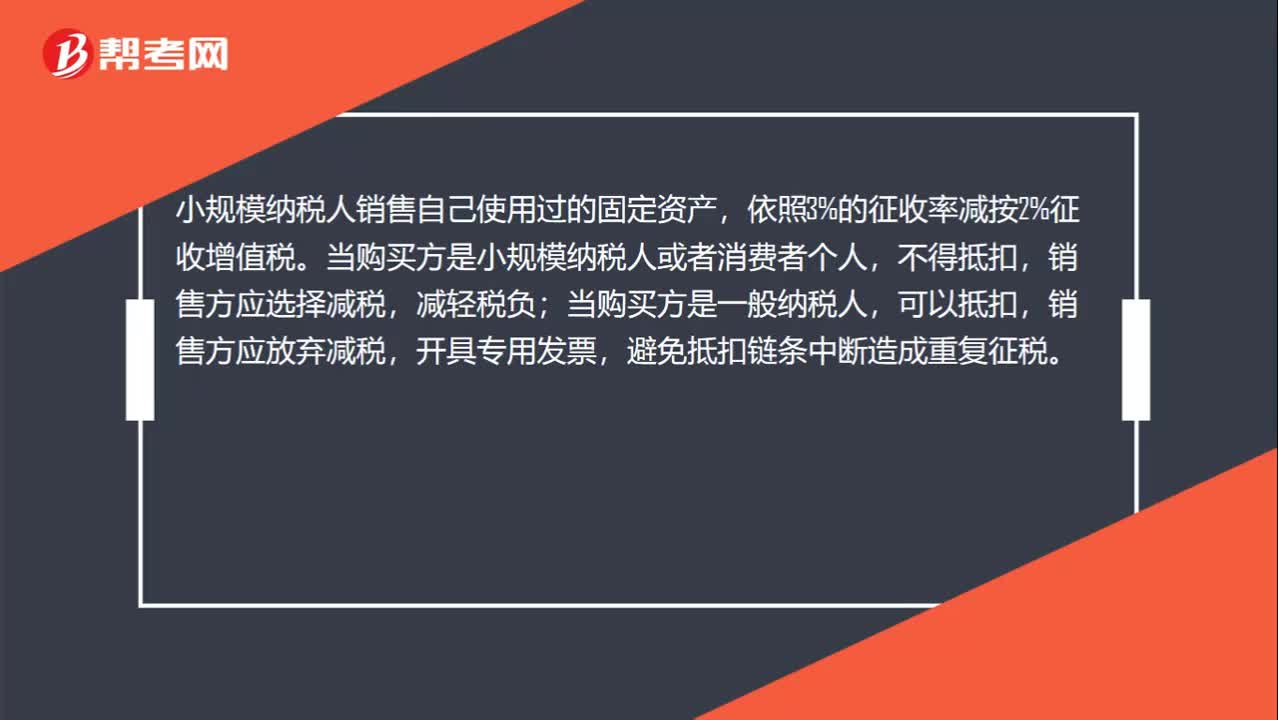

00:41小规模纳税人怎么销售自己使用过的固定资产?:小规模纳税人销售自己使用过的固定资产,依照3%的征收率减按2%征收增值税。当购买方是小规模纳税人或者消费者个人,销售方应选择减税,减轻税负;当购买方是一般纳税人,可以抵扣,销售方应放弃减税,开具专用发票,避免抵扣链条中断造成重复征税。

02:29

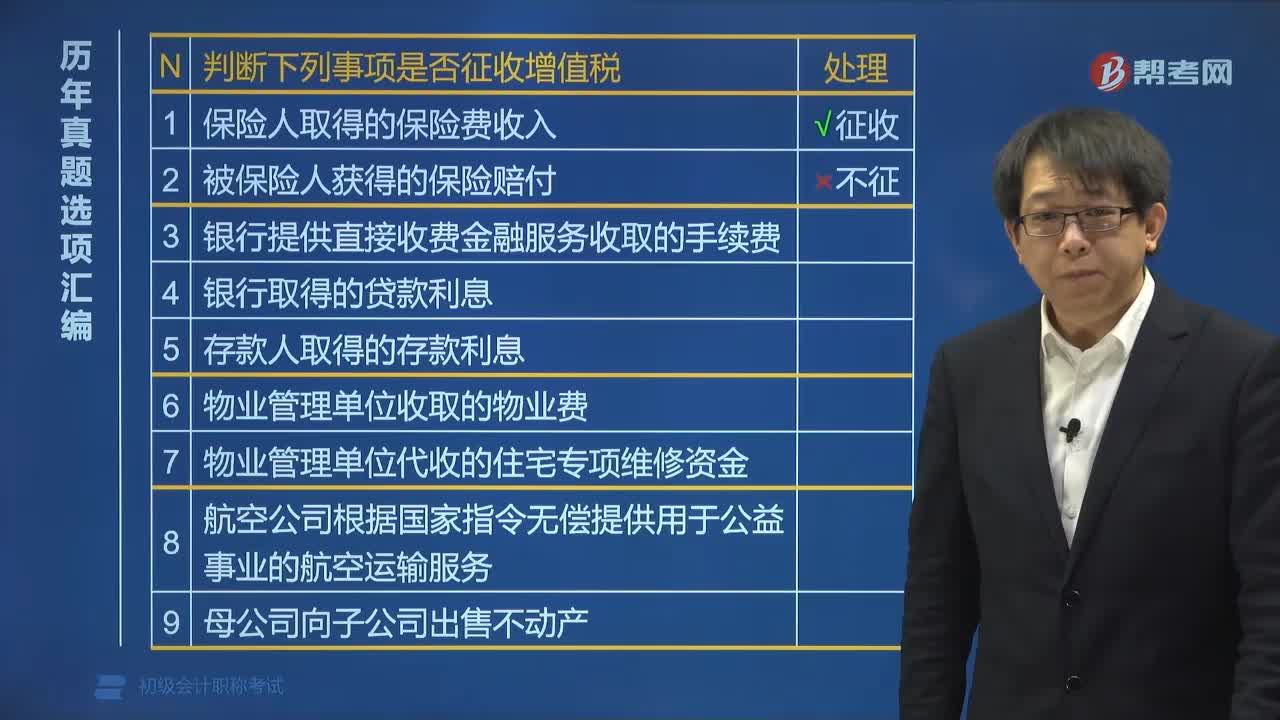

02:29怎样判断事项是否征收增值税?:判断下列事项是否征收增值税:(1)保险人取得的保险费收入,(3)银行提供直接收费金融服务收取的手续费,(4)银行取得的贷款利息,(5)存款人取得的存款利息,(6)物业管理单位收取的物业费,(7)房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金,(8)根据国家指令无偿提供的铁路运输服务、航空运输服务。

01:14

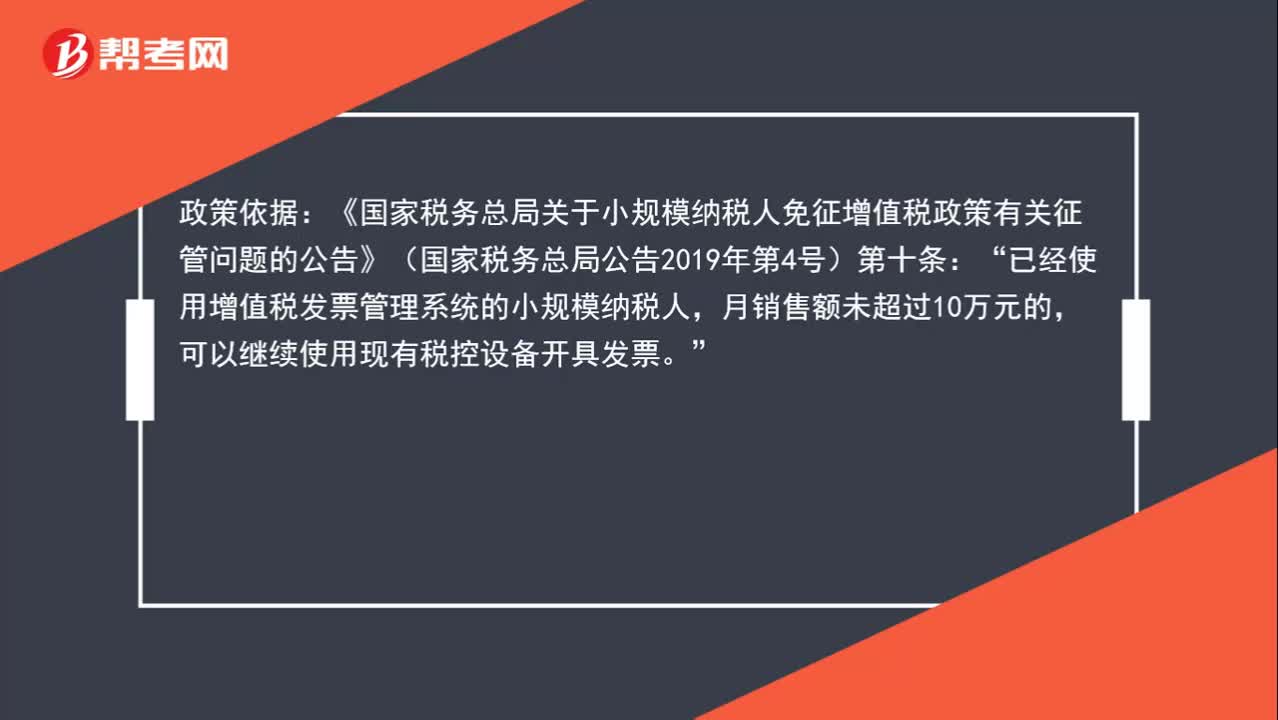

01:14月销售额未超10万元的小规模纳税人能否放弃使用增值税发票管理系统?:月销售额未超10万元的小规模纳税人能否放弃使用增值税发票管理系统?免征增值税政策调整后,也可以自愿不再使用税控设备开具增值税发票。政策依据:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)第十条:已经使用增值税发票管理系统的小规模纳税人“月销售额未超过10万元的,可以继续使用现有税控设备开具发票。

01:19

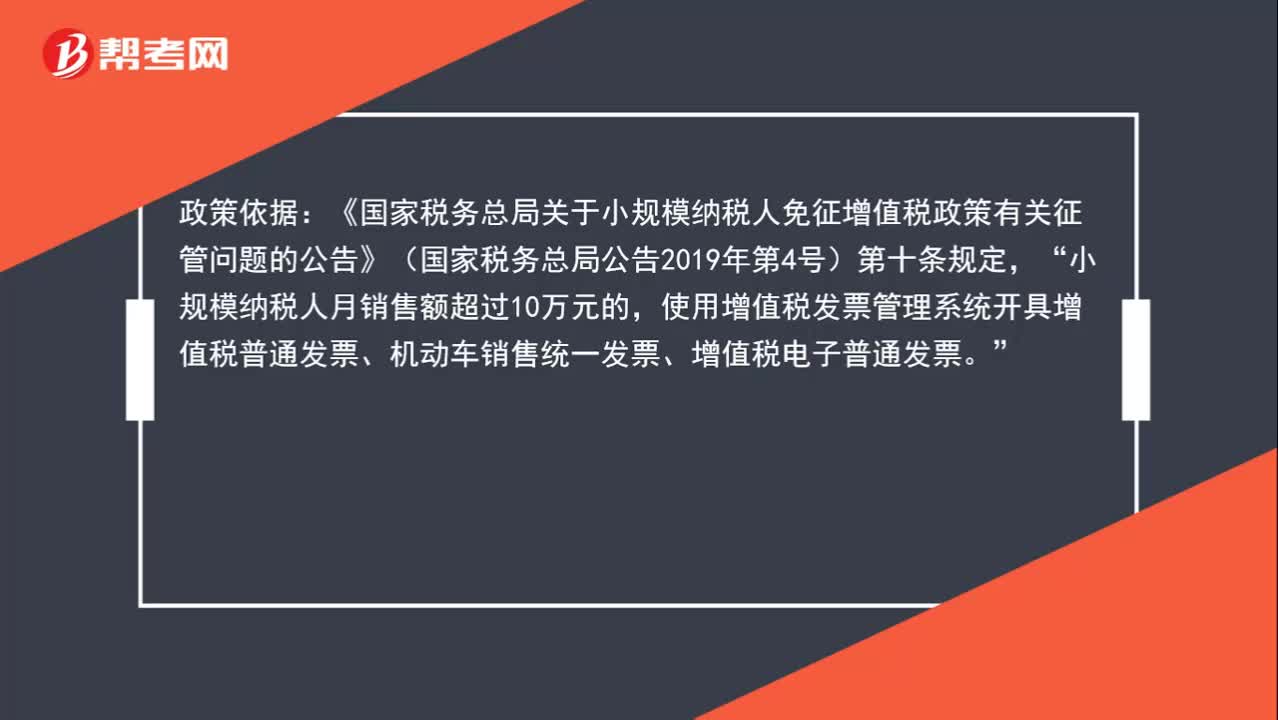

01:19小规模纳税人月销售额超过10万元,是否强制使用增值税发票管理系统?:是否强制使用增值税发票管理系统?除特殊情况外,应当使用增值税发票管理系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。政策依据:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)第十条规定,小规模纳税人月销售额超过10万元的“使用增值税发票管理系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日