下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

00:48增值税小规模纳税人,是否享受复工复业减征或免征增值税政策?:是否享受复工复业减征或免征增值税政策?增值税小规模纳税人,可以享受复工复业减征或免征增值税政策。《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)【注:财政部 税务总局公告2020年第24号“文件已将该文件规定的税收优惠政策实施期限延长到2020年12月31日】规定”对湖北省增值税小规模纳税人:免征增值税,其他省、自治区、直辖市的增值税小规模纳税人。

00:40

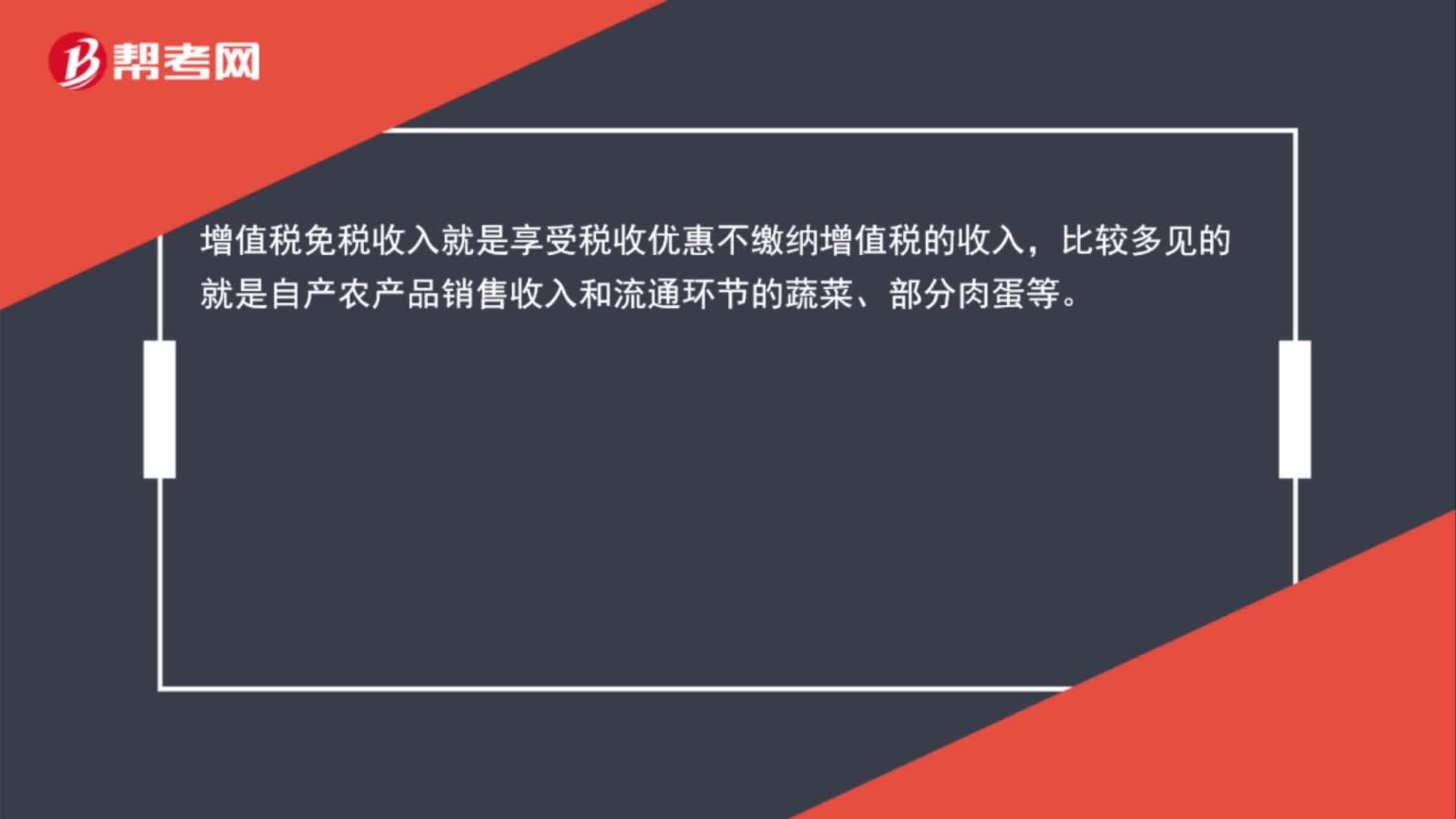

00:40增值税免税收入是什么?:增值税免税收入是什么?增值税免税收入就是享受税收优惠不缴纳增值税的收入,比较多见的就是自产农产品销售收入和流通环节的蔬菜、部分肉蛋等。

00:16

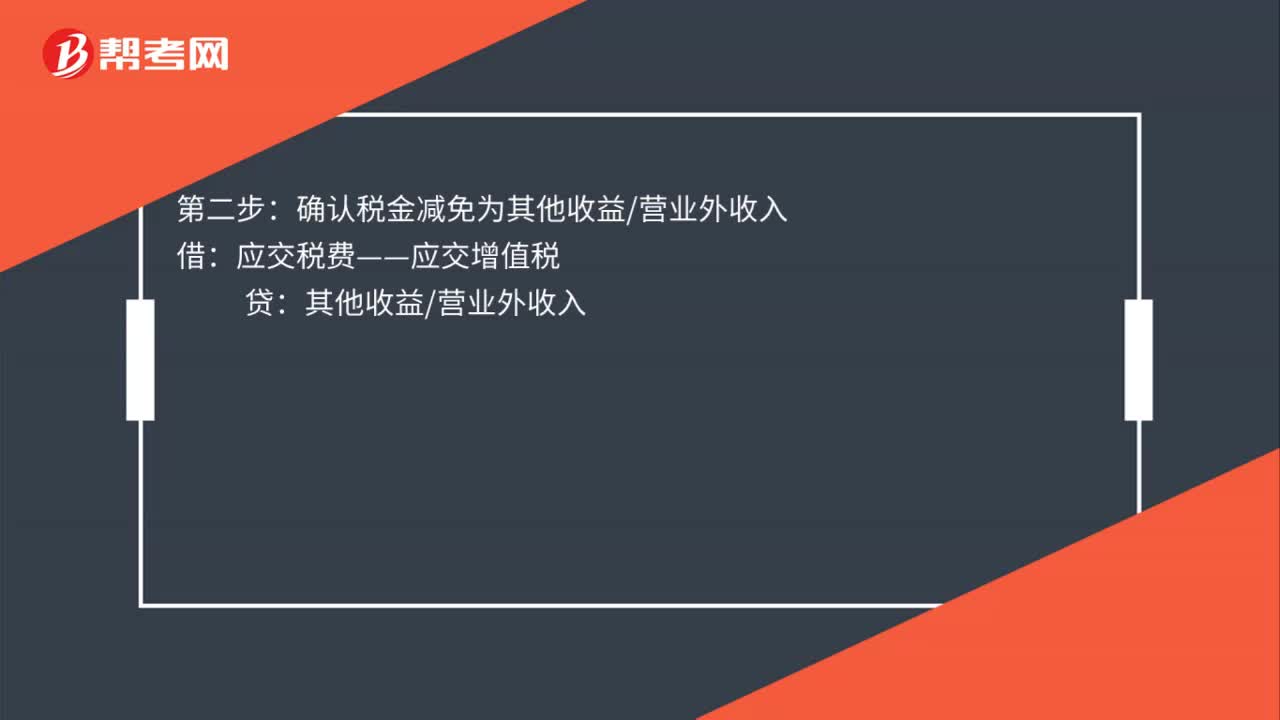

00:16减免增值税的账务处理怎么做?:减免增值税的账务处理怎么做?对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目。

00:50

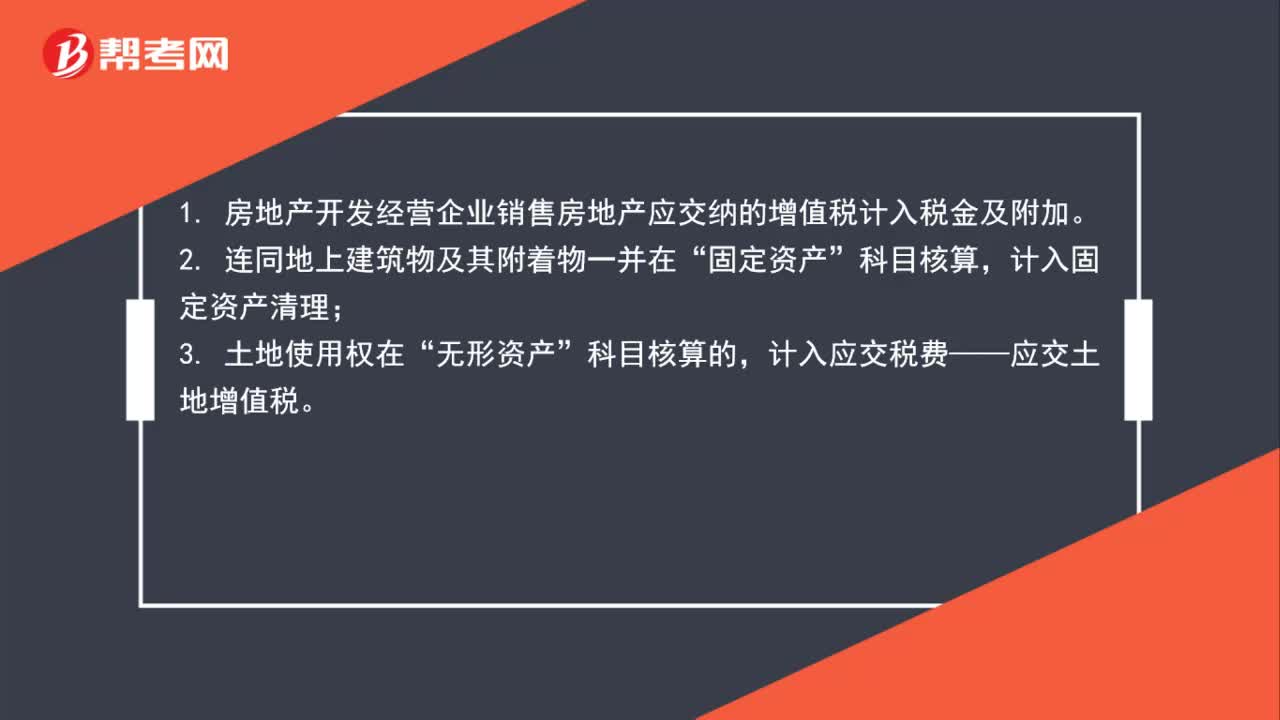

00:50土地增值税是否都计入税金及附加其他情况应计入什么科目?:土地增值税是否都计入税金及附加其他情况应计入什么科目?1. 房地产开发经营企业销售房地产应交纳的增值税计入税金及附加。2. 连同地上建筑物及其附着物一并在“固定资产”计入固定资产清理;3. 土地使用权在“无形资产”科目核算的,计入应交税费——应交土地增值税。

01:13

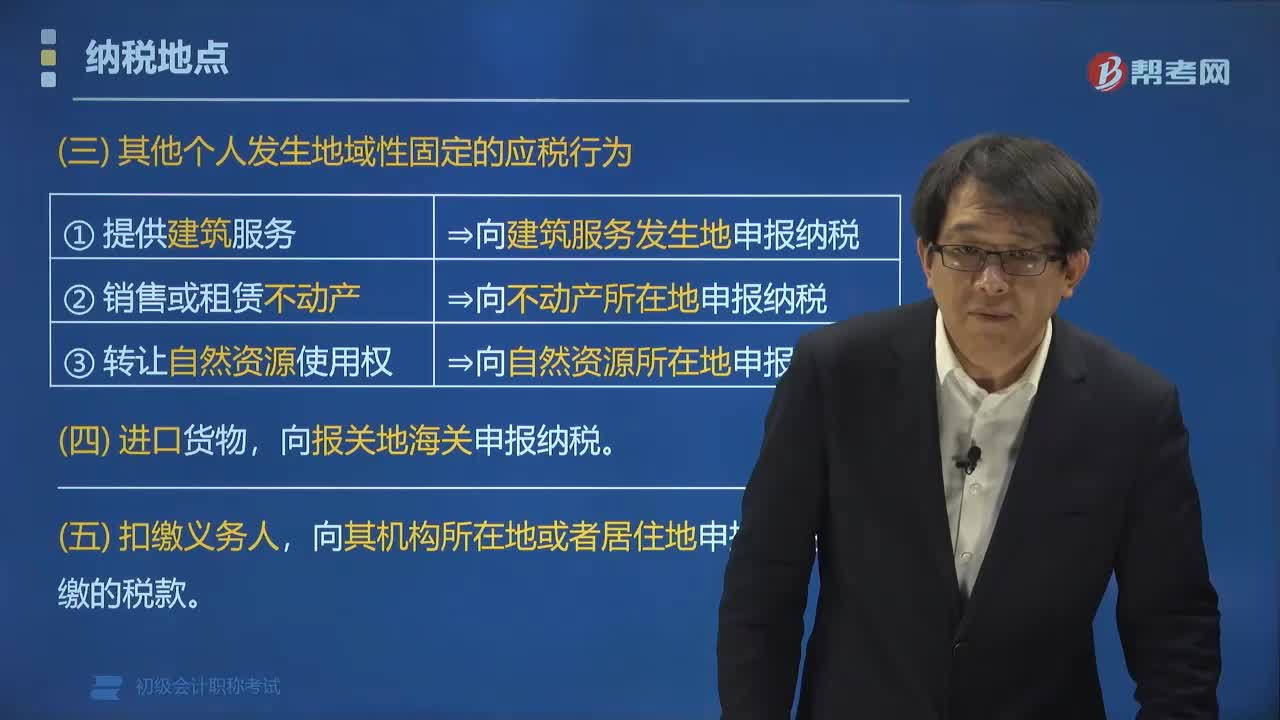

01:13营改增其他个人的增值税纳税地点如何确定?:营改增其他个人的增值税纳税地点如何确定?②销售或租赁不动产⇒应向不动产所在地申报纳税。应当向报关地海关申报纳税。应当向其机构所在地或者居住地申报缴纳其扣缴的税款。【例题•多选题】下列关于增值税纳税地点的表述中,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当向销售地或者劳务发生地的主管税务机关申报纳税。应当向报关地海关申报纳税

01:29

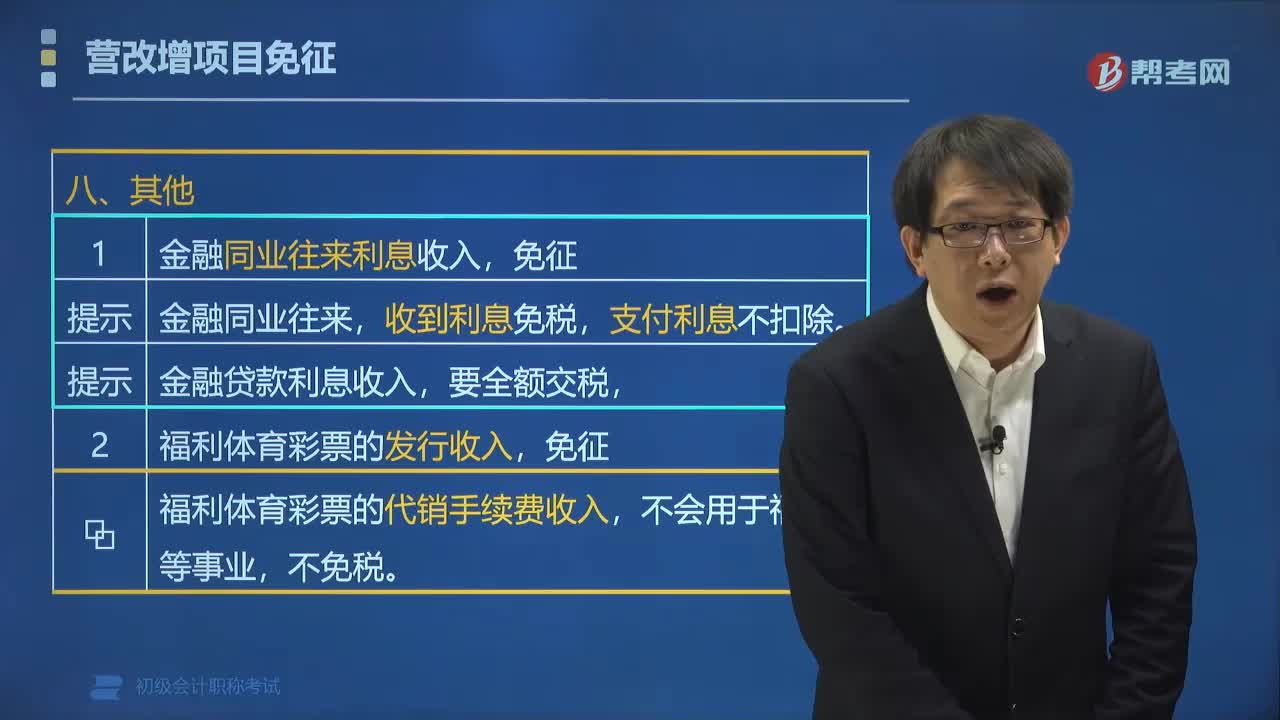

01:29营改增中其他免税项目有哪些?:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》,营改增中其他免税项目有:1. 金融同业往来利息收入,收到利息免税。支付利息不扣除,(2)金融贷款利息收入。福利体育彩票的代销手续费收入。【例题•多选题】根据增值税法律制度的规定。金融机构取得的下列利息收入中:应当缴纳增值税的有( )。A.国家助学贷款的利息收入B.金融同业往来利息收入D.票据贴现取得的利息收入免征增值税

05:03

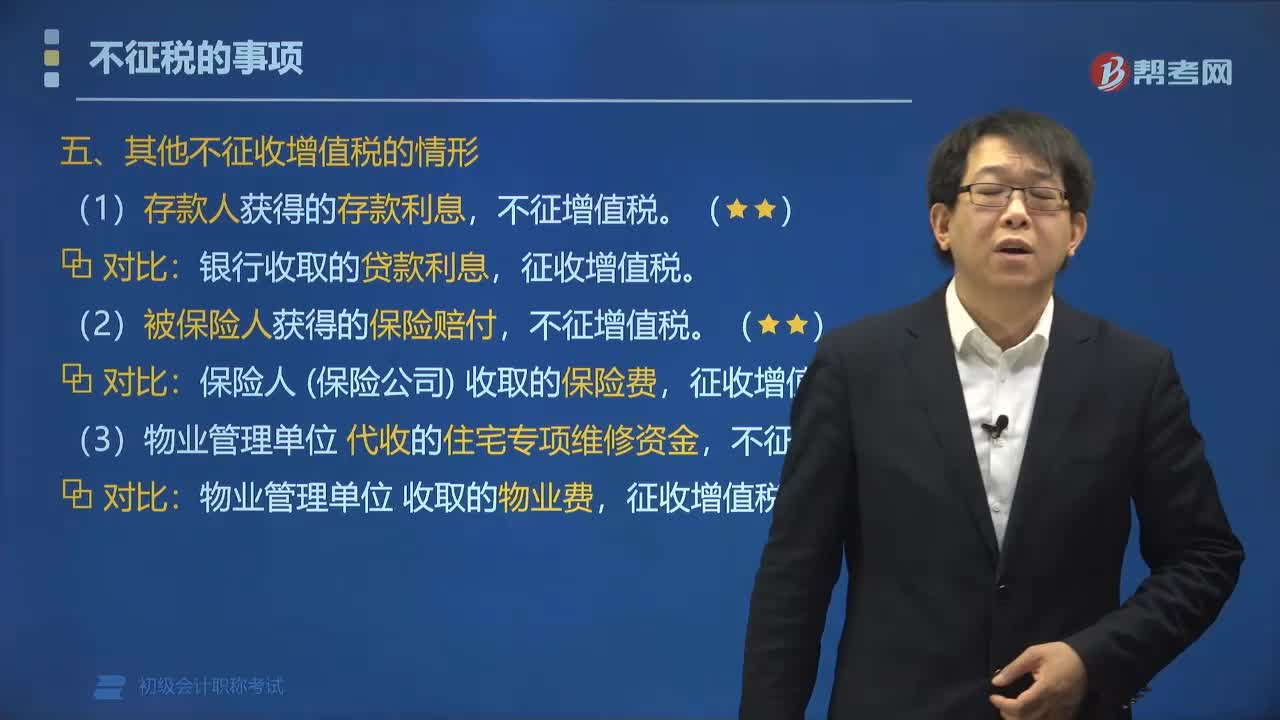

05:03其他不征收增值税的情形包括哪些?:其他不征收增值税的情形包括:征收增值税。征收增值税。【例题•单选题】根据营业税改征增值税试点相关规定,应征收增值税的是()。A.商业银行提供直接收费金融服务收取的手续费。B.物业管理单位代收的住宅专项维修资金,C.被保险人获得的保险赔付,D.存款人取得的存款利息。【解析】BCD不征收增值税【例题•多选题】根据增值税法律制度的规定不征收增值税的有()A.物业管理单位代收的住宅专项维修资金

00:56

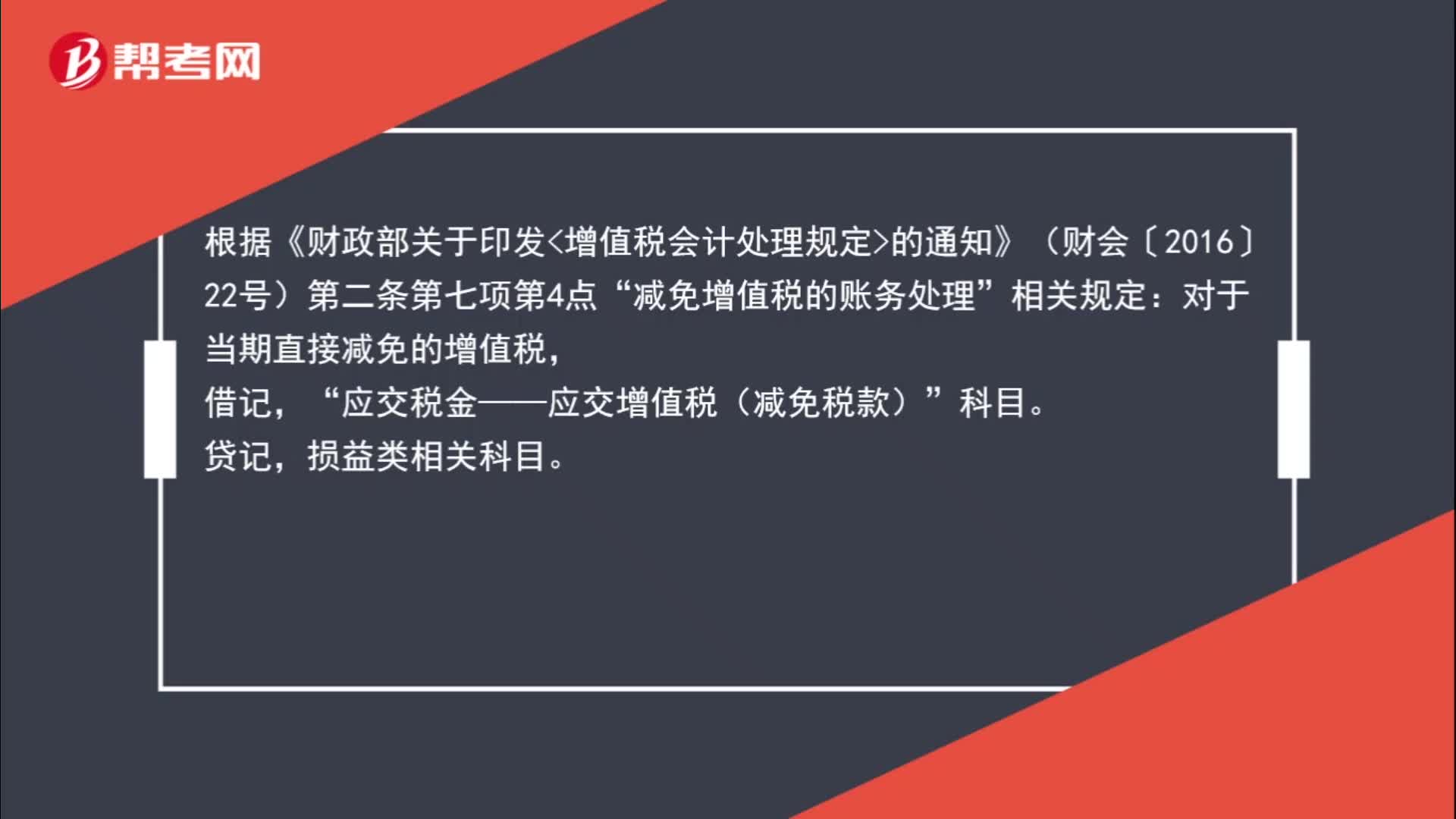

00:56减免增值税账务怎么处理?:根据《财政部关于印发增值税会计处理规定的通知》(财会〔2016〕22号)第二条第七项第4点“减免增值税的账务处理”相关规定:对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目;贷记损益类相关科目。

00:36

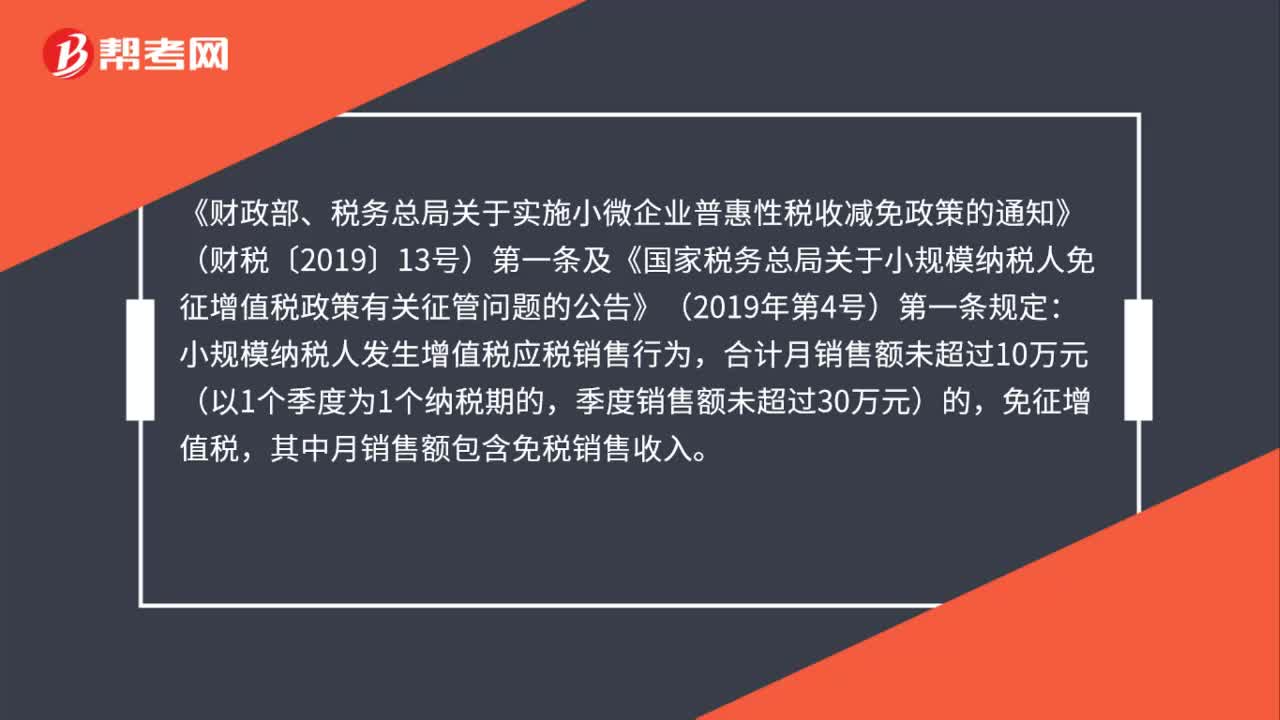

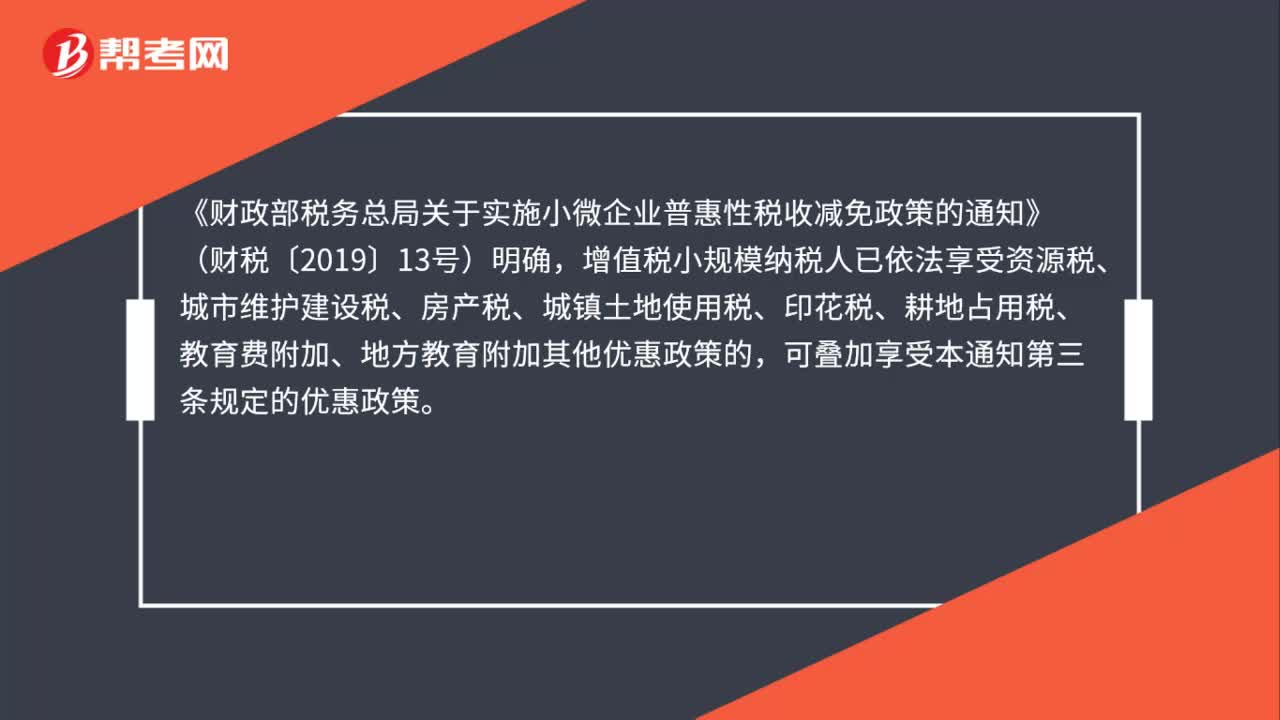

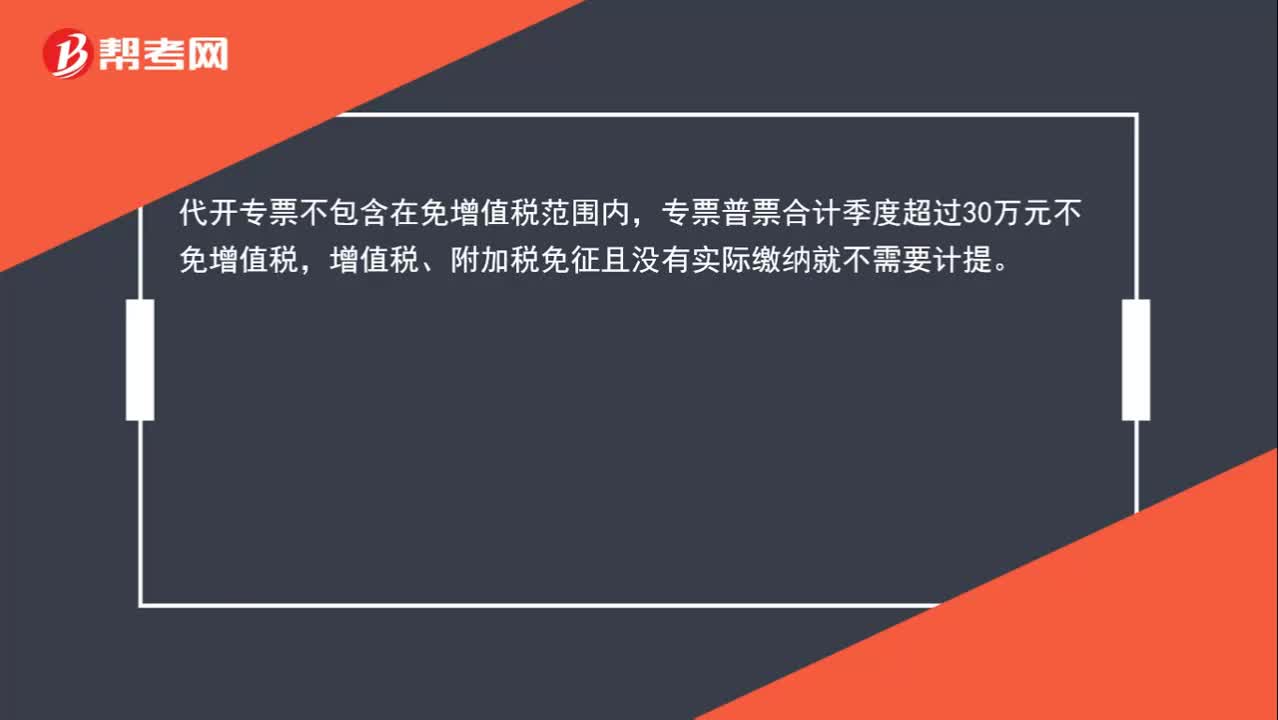

00:36小规模纳税人免增值税、附加税,还需要计提么?:小规模纳税人免增值税、附加税,还需要计提么?代开专票不包含在免增值税范围内,专票普票合计季度超过30万元不免增值税,增值税、附加税免征且没有实际缴纳就不需要计提。

00:22

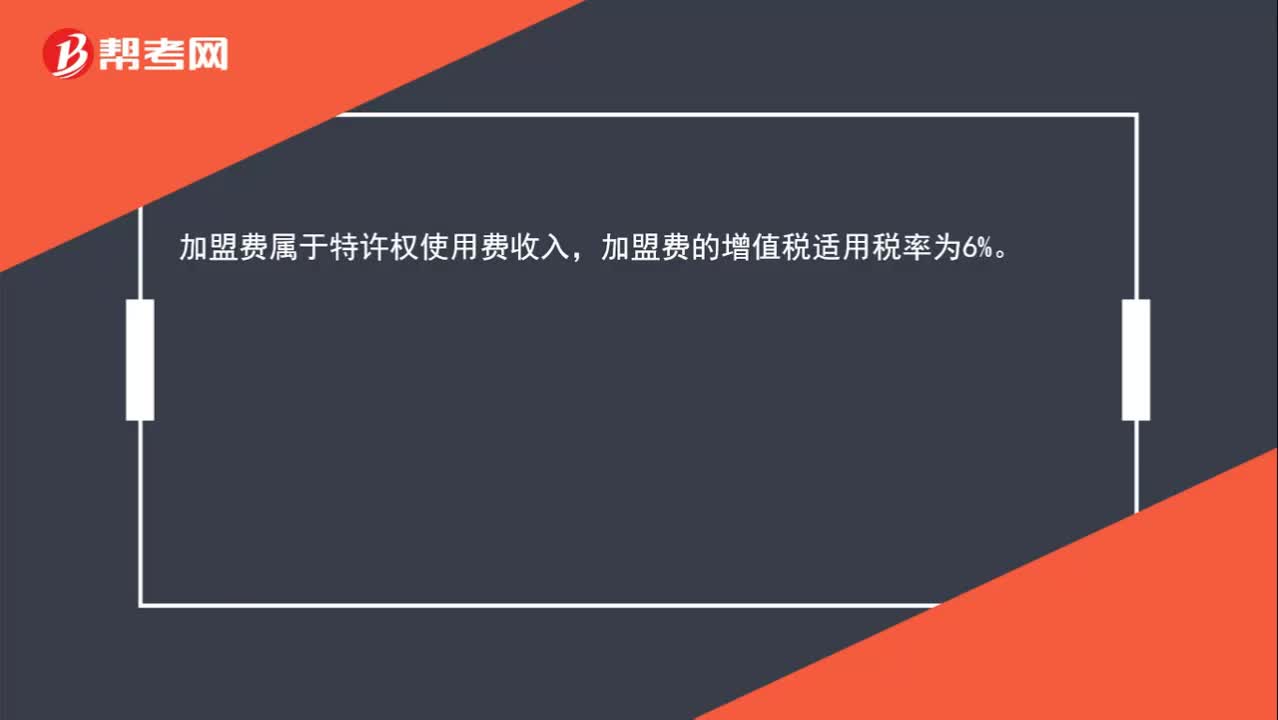

00:22加盟收入的增值税是多少?:加盟收入的增值税是多少?加盟费属于特许权使用费收入,加盟费的增值税适用税率为6%。

01:11

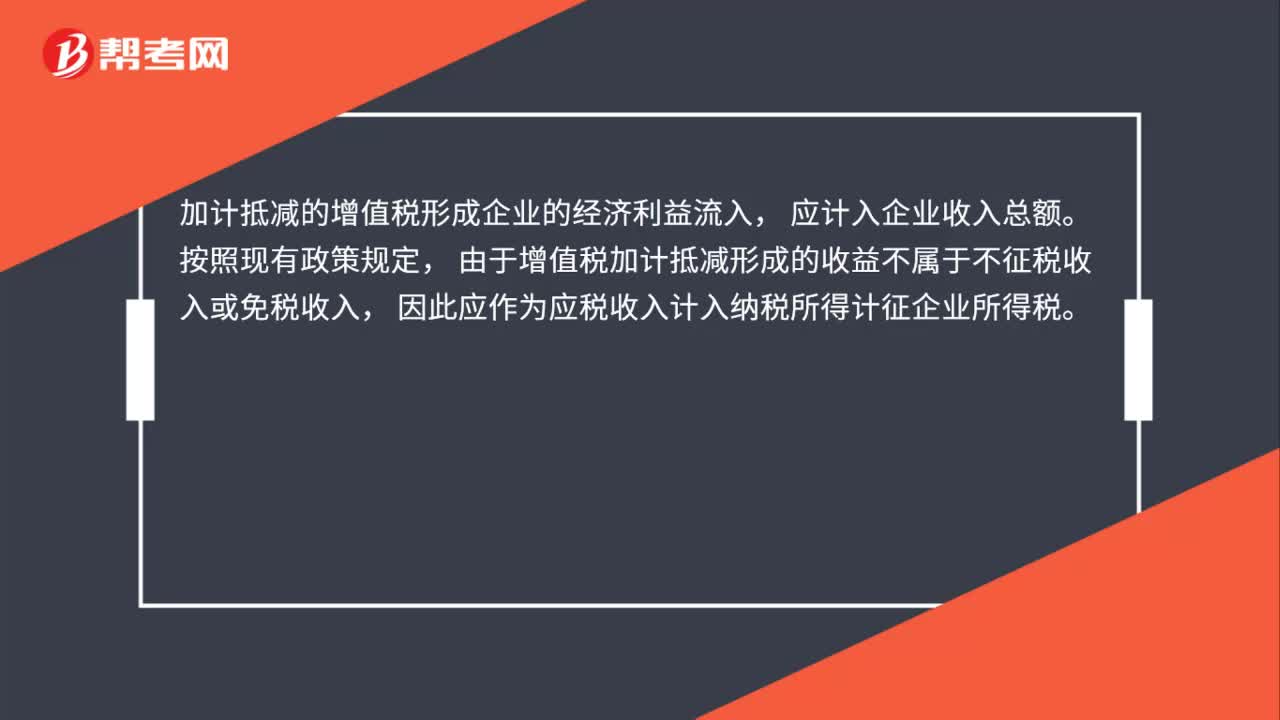

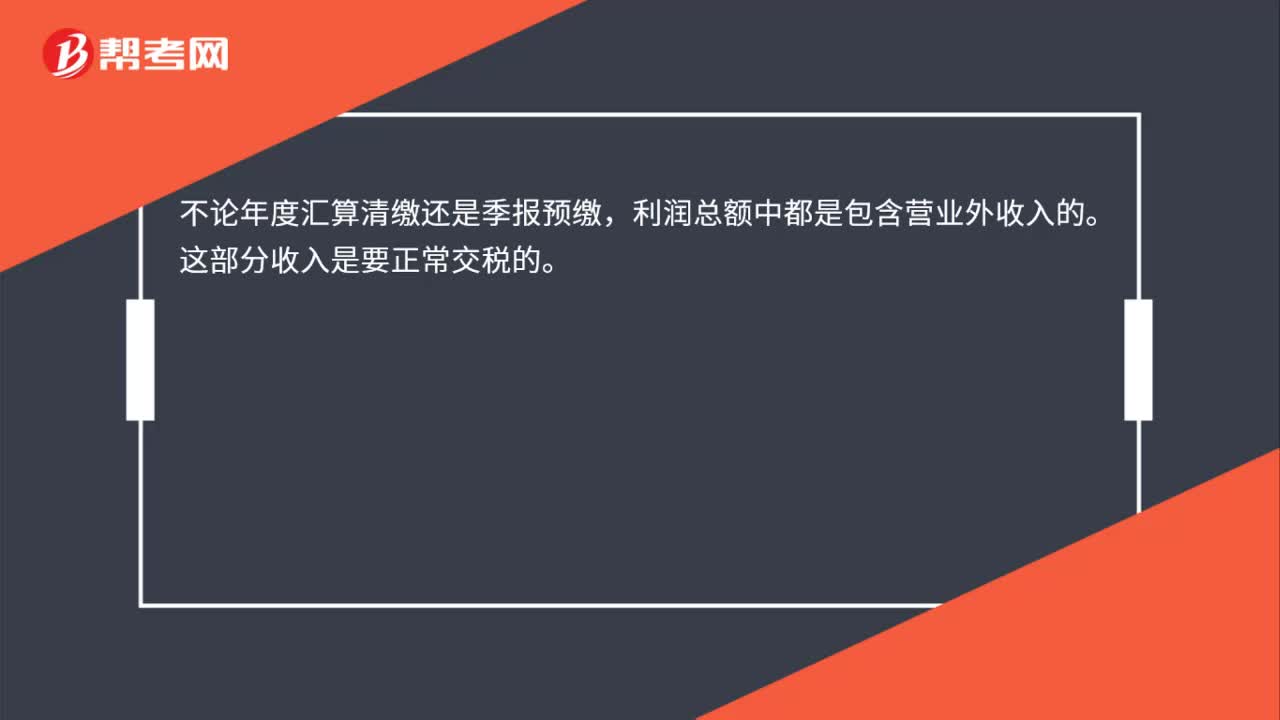

01:11加计抵减的增值税额计入其他收益,如何进行账务处理?:加计抵减的增值税额计入其他收益,如何进行账务处理?其他收益期末结转至本年利润,结转后该科目无余额:借:其他收益,贷“本年利润”在报表列示方面“在利润表中的”营业利润,项目之上单独列报。其他收益,项目,该项收益属于企业的营业利润。增加企业的应纳税所得额也就是说如果企业是盈利的这一笔其他收益是需要缴纳企业所得税的

00:34

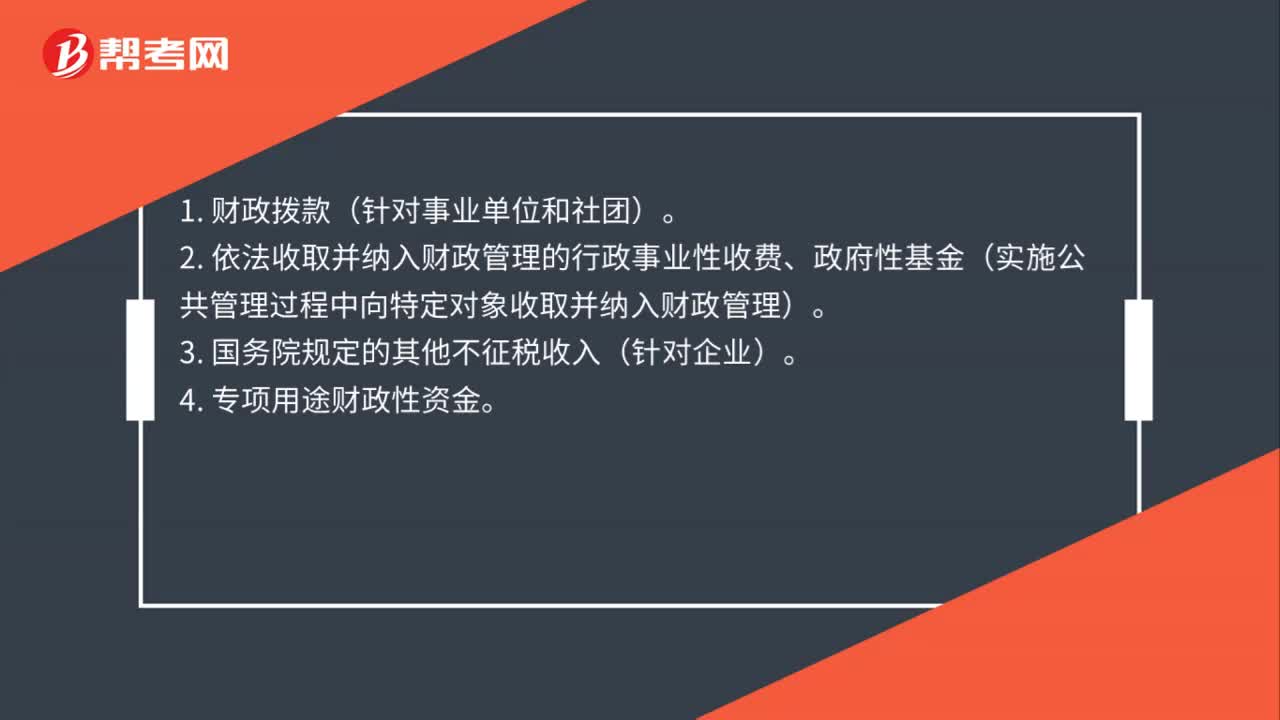

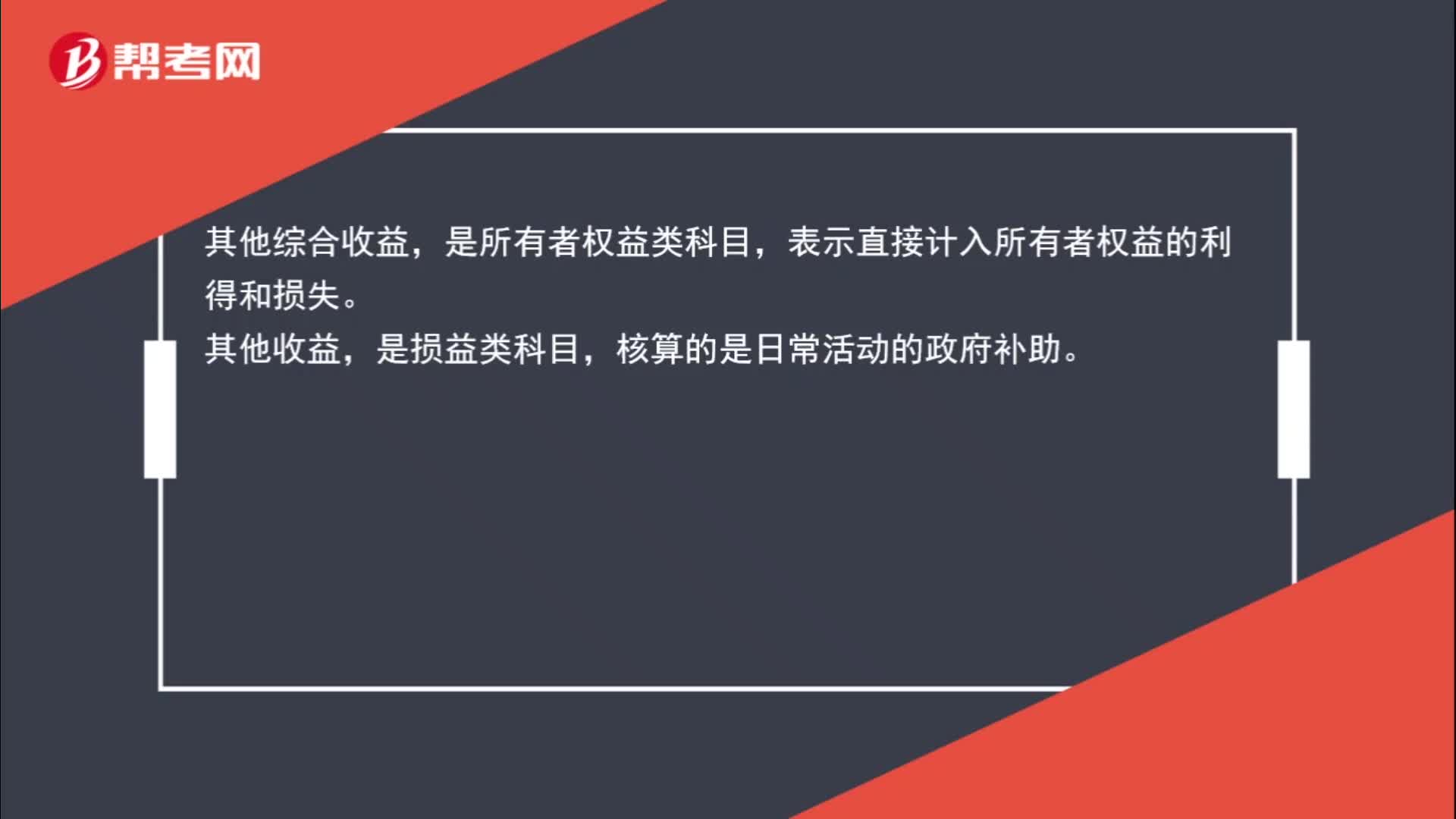

00:34其他综合收益和其他收益的区别在哪儿?:其他综合收益和其他收益的区别在哪儿?其他综合收益,是所有者权益类科目,表示直接计入所有者权益的利得和损失。其他收益,是损益类科目,核算的是日常活动的政府补助。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日