下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

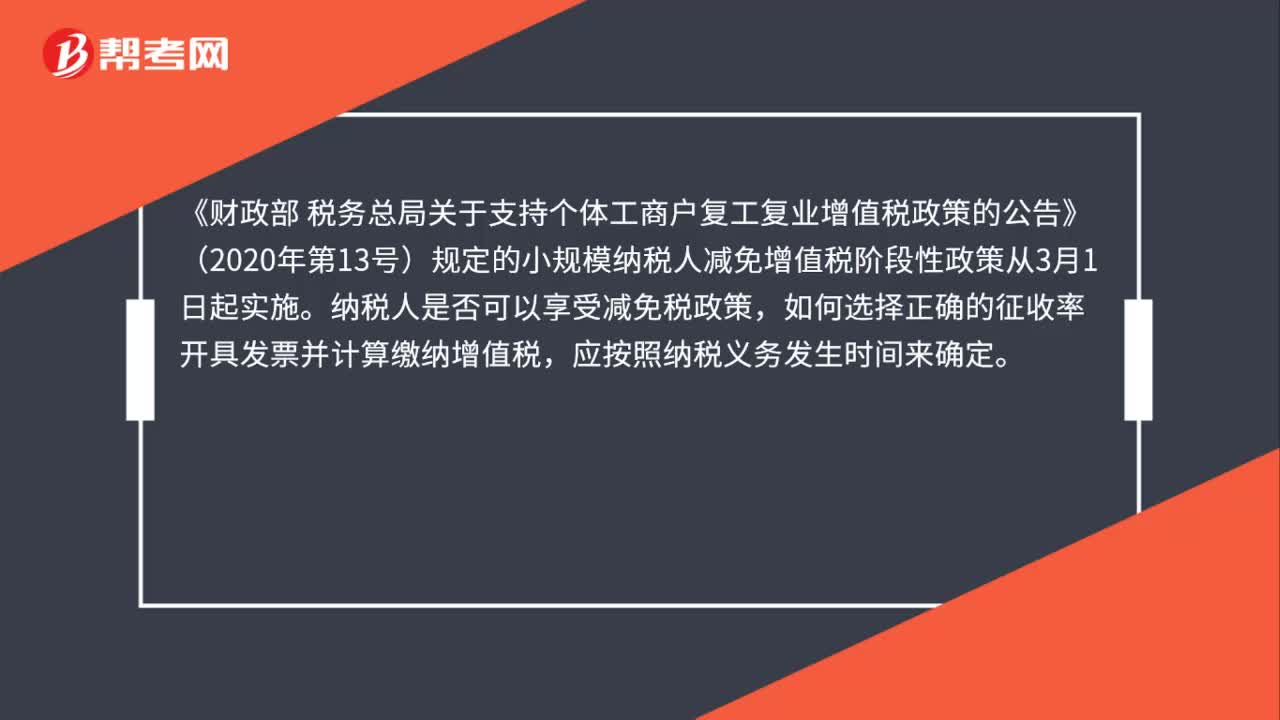

00:57小规模纳税人享受增值税减免优惠,开具发票时要注意什么?:小规模纳税人享受增值税减免优惠,开具发票时要注意什么?《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定的小规模纳税人减免增值税阶段性政策从3月1日起实施。纳税人是否可以享受减免税政策,如何选择正确的征收率开具发票并计算缴纳增值税,应按照纳税义务发生时间来确定。纳税义务发生时间在2020年2月底之前的业务,是不能享受复工复业增值税减免税政策的。

01:29

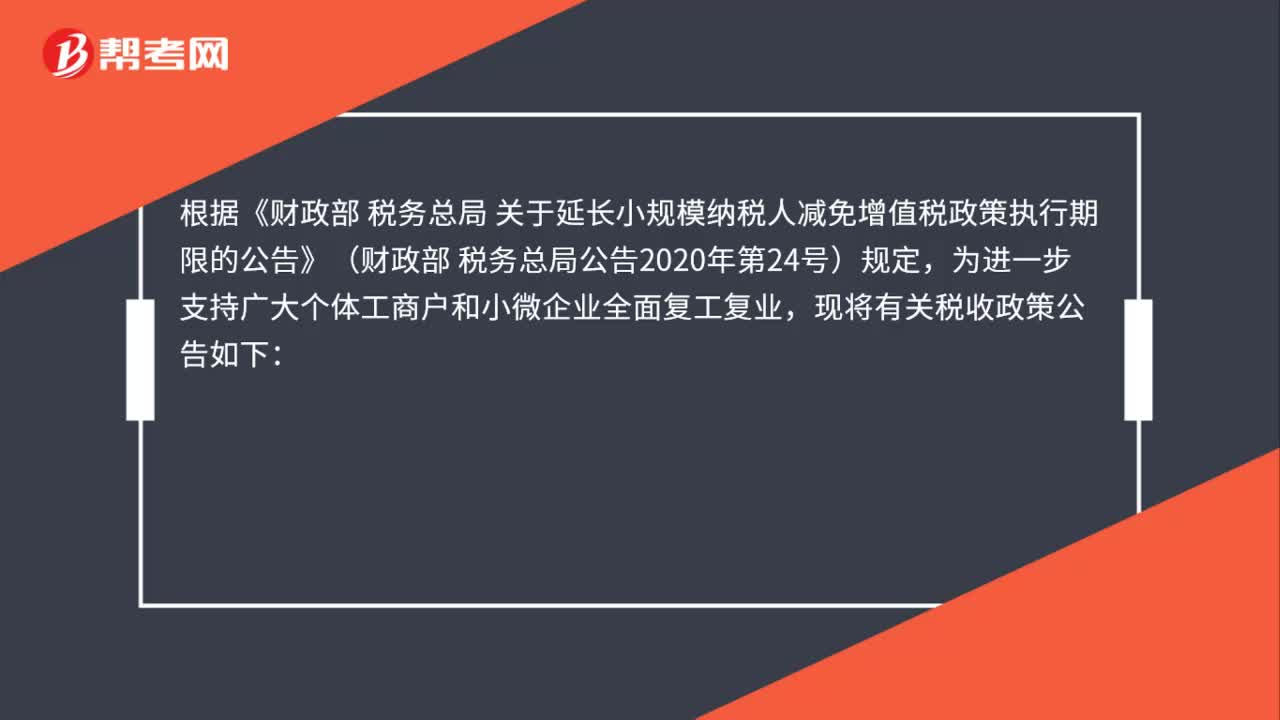

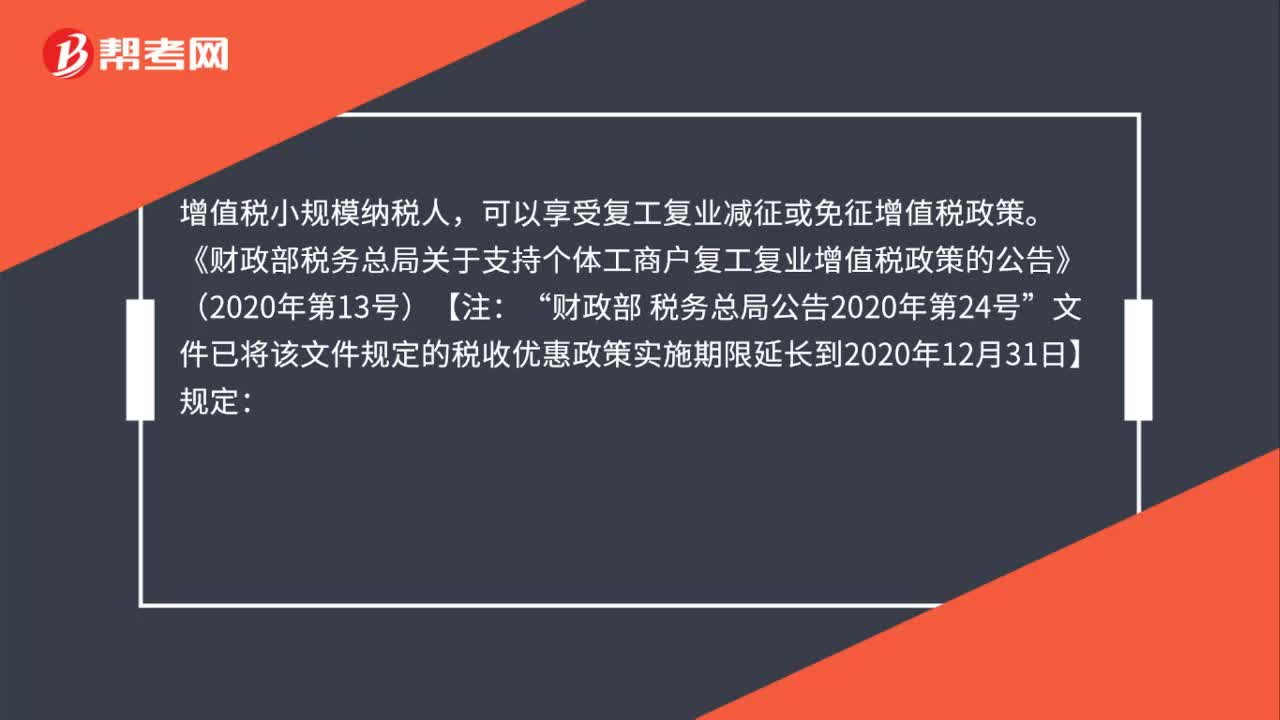

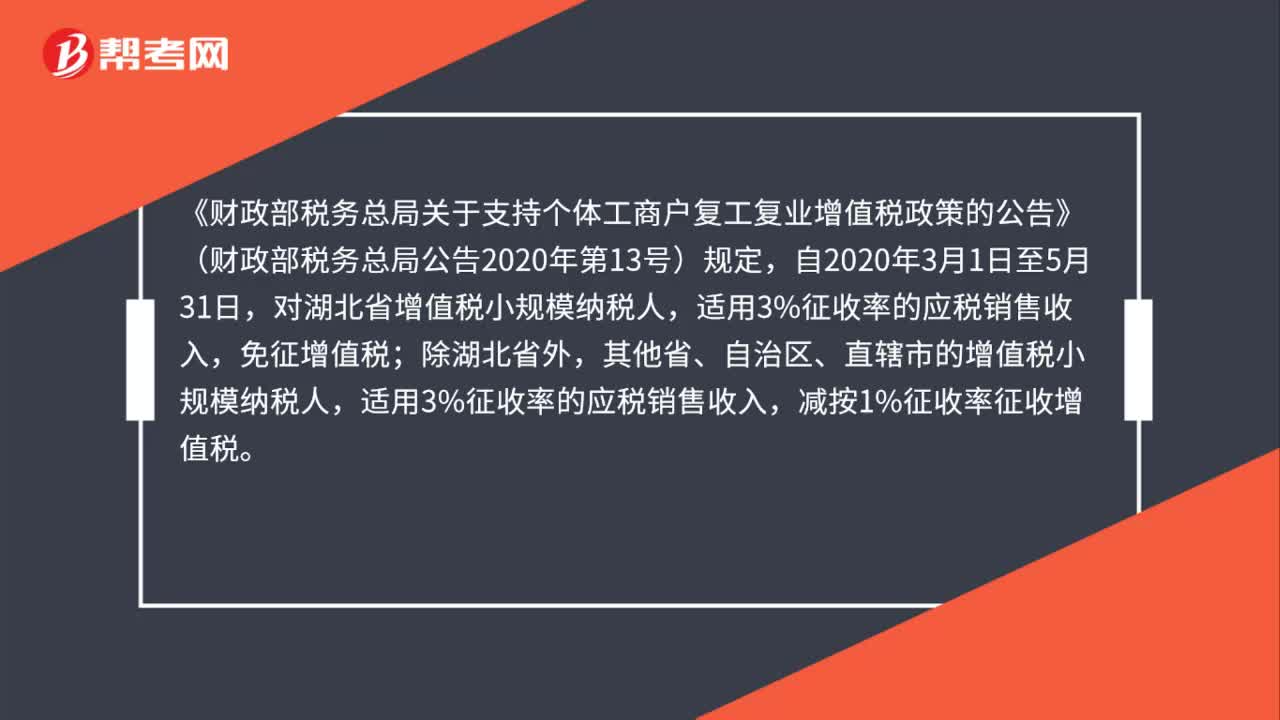

01:29属于增值税小规模纳税人,能享受此次支持复工复业增值税优惠政策吗?:属于增值税小规模纳税人,《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号)规定,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。根据《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(财政部 税务总局公告2020年第24号)规定。

00:33

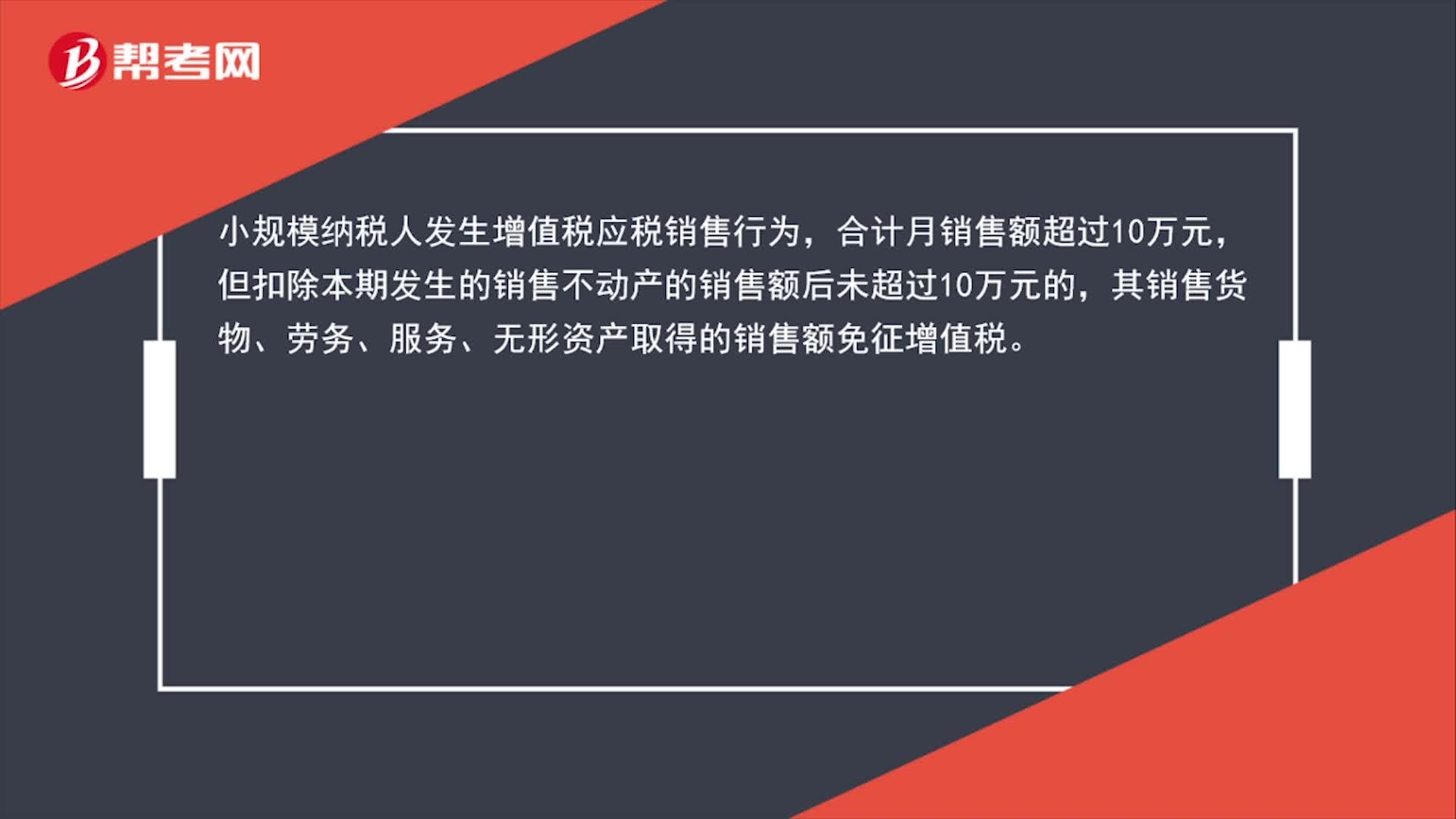

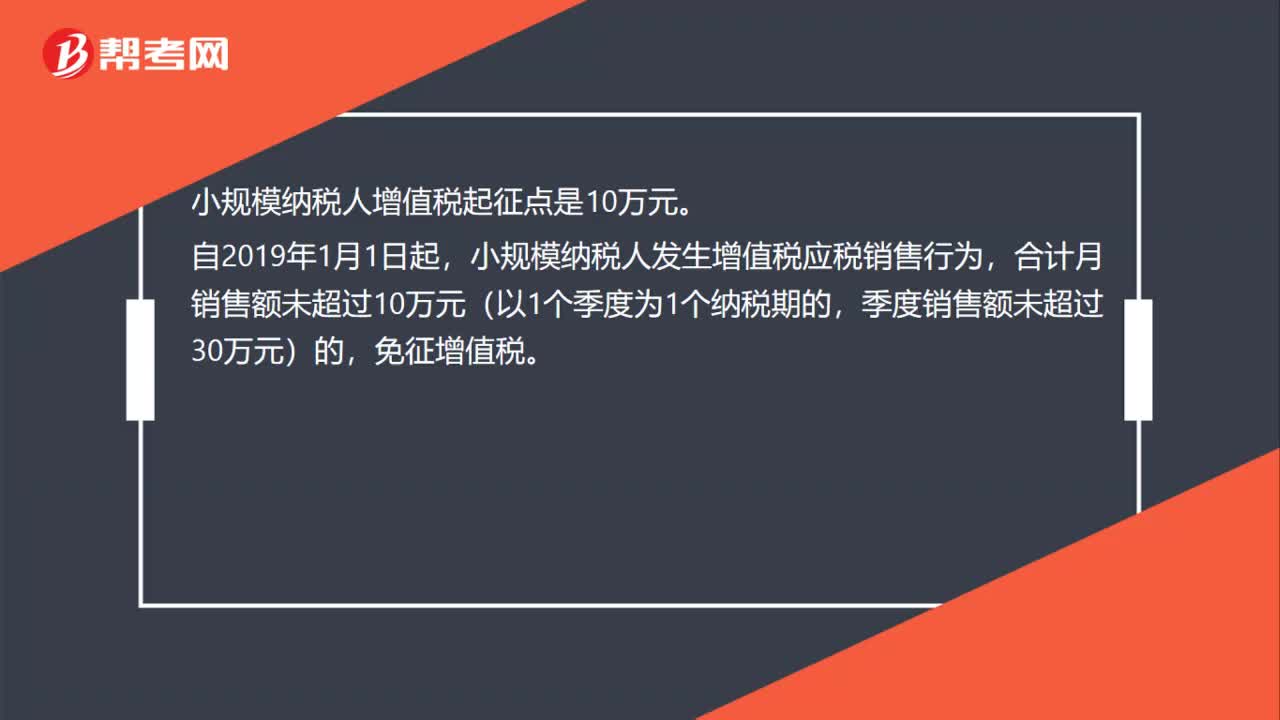

00:33小规模纳税人增值税起征点是多少?:小规模纳税人增值税起征点是10万元。自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

00:33

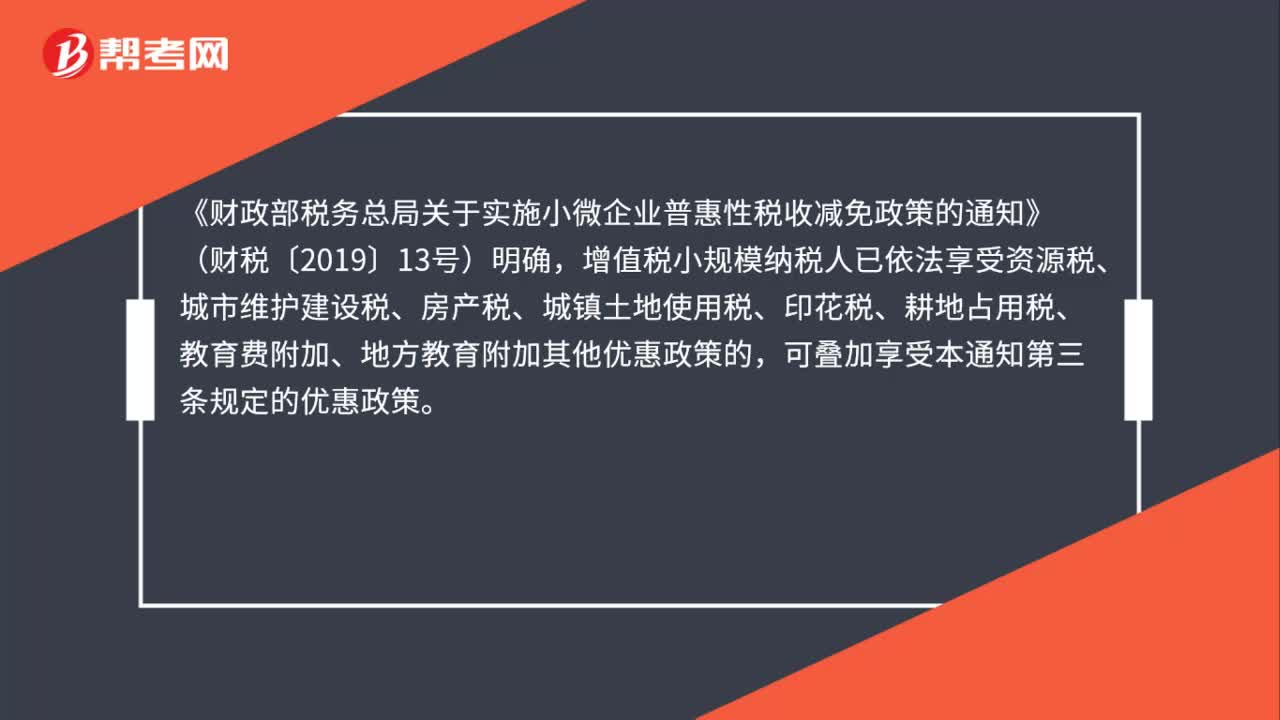

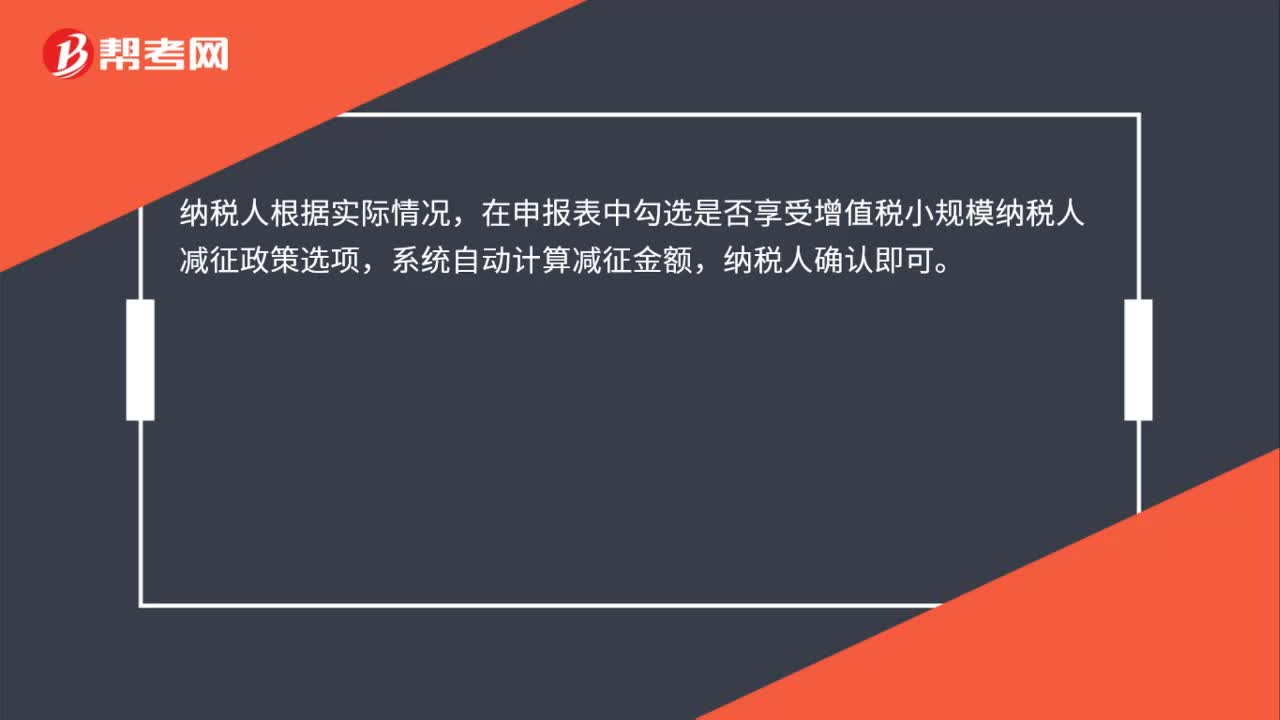

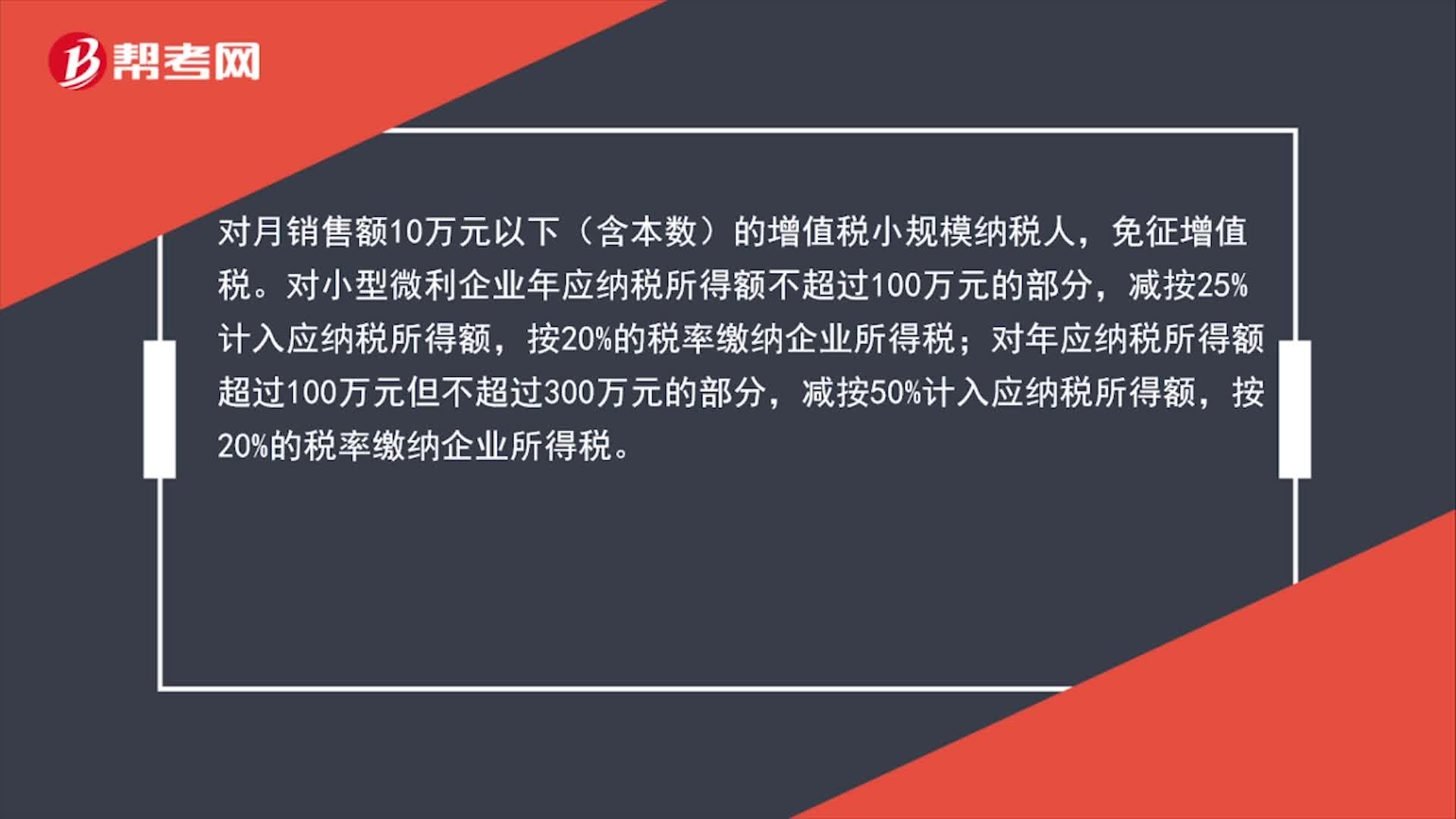

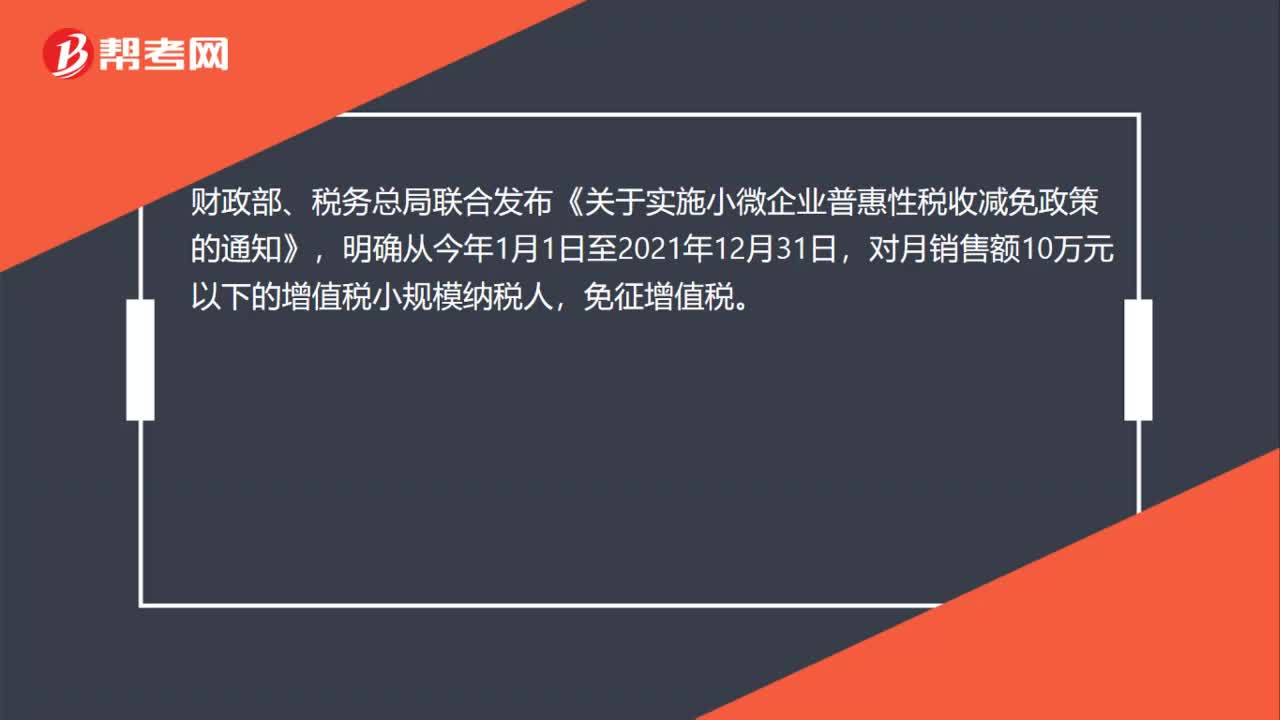

00:33小规模纳税人免税政策到什么时候?:小规模纳税人免税政策到什么时候?财政部、税务总局联合发布《关于实施小微企业普惠性税收减免政策的通知》,明确从今年1月1日至2021年12月31日,对月销售额10万元以下的增值税小规模纳税人,免征增值税。

01:30

01:30小规模纳税人是否可以开专票,以及扣除率的定义是什么?:小规模纳税人是否可以开专票,以及扣除率的定义是什么?1. 根据国家税务总局公告2019年第33号文件规定,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。2. 扣除率是增值税纳税人计算购进免税农产品进项税额的一种比率。

00:46

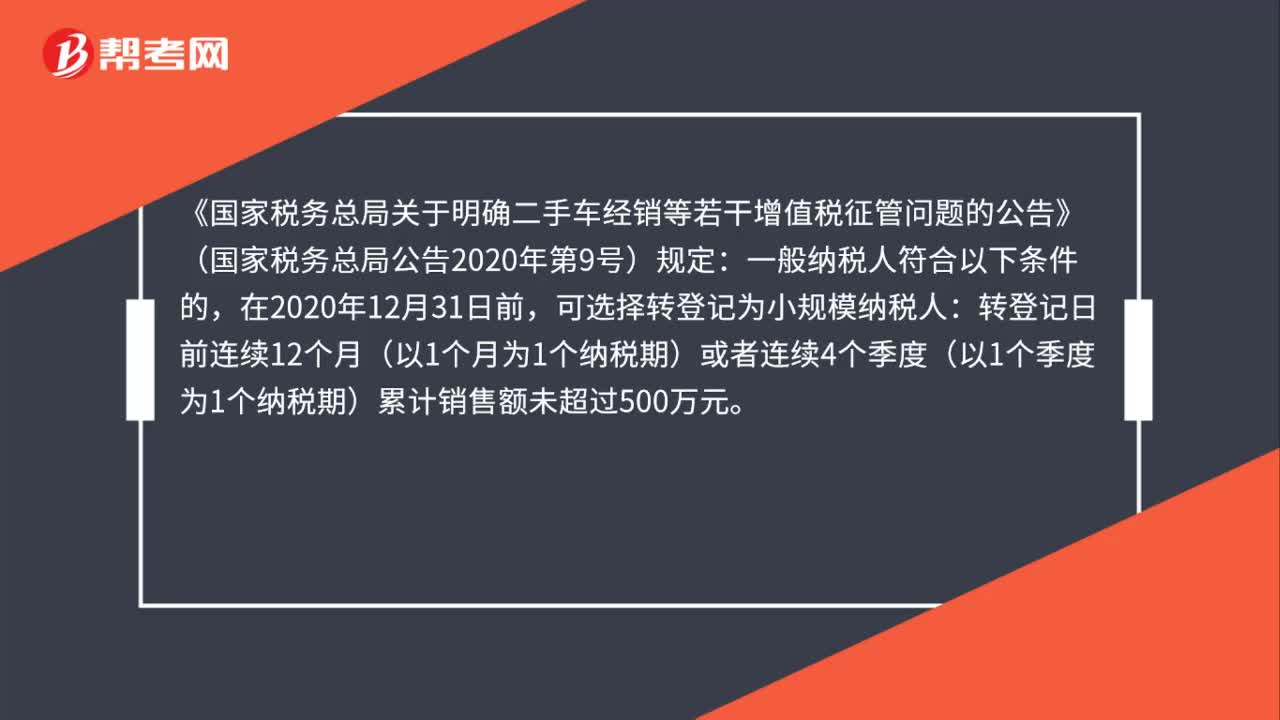

00:46一般纳税人是否可以转为小规模纳税人?:一般纳税人是否可以转为小规模纳税人?纳税人一经认定为一般纳税人后“新办企业可以直接认定一般纳税人。已办的小规模纳税人经认定为一般纳税人后,不得转回为小规模纳税人;企业申请一般纳税人时要慎重。再想转回小规模纳税人,下列关于小规模纳税人征税规定的表述中。B. 应税服务年销售额为600万元的其他个人为增值税小规模纳税人。C. 符合一般纳税人条件的非企业性单位可以选择按照小规模纳税人纳税。

00:56

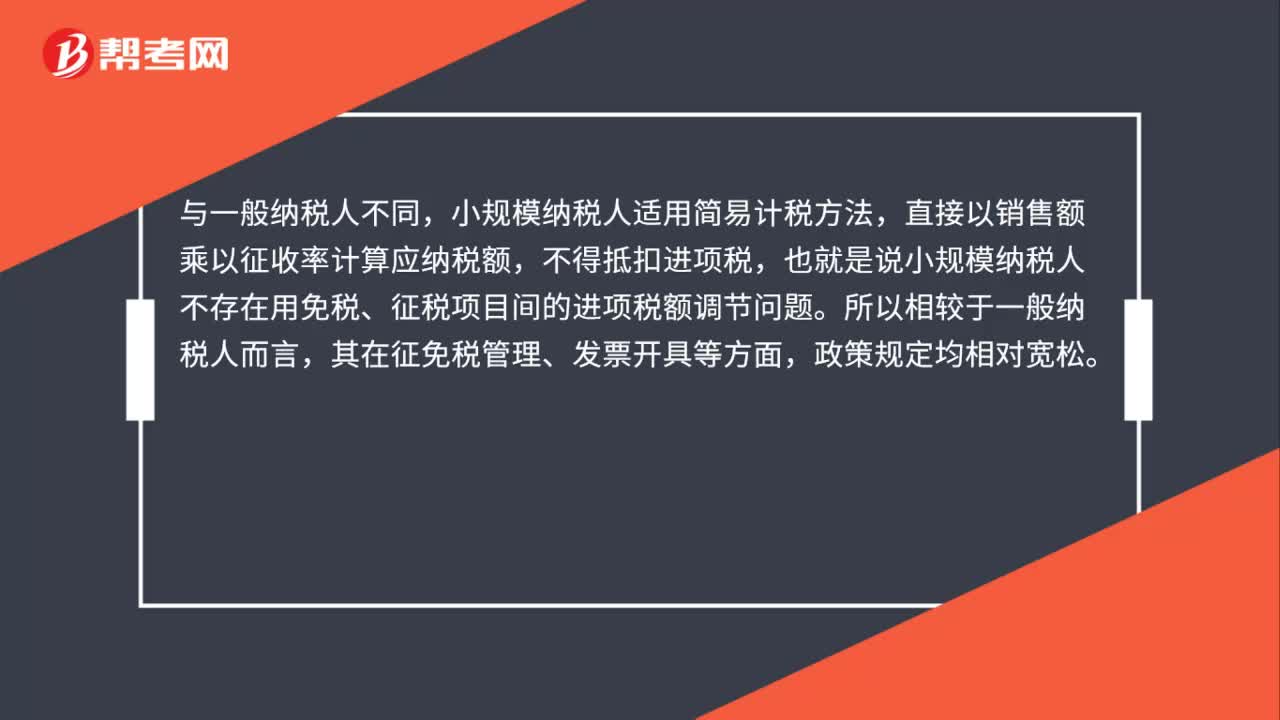

00:56小规模纳税人税率是多少?:小规模纳税人税率是多少?1. 小规模纳税人的法定征收率——按照3%的征收率计税:2. 减按2%的征收率征收:计税公式,销售额=含税销售额(1+3%);应纳税额=销售额×2%。(1)小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产。(2)小规模纳税人销售旧货所称旧货是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇)但不包括自己使用过的物品

00:26

00:26小规模纳税人是什么?:小规模纳税人是什么?小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

00:46

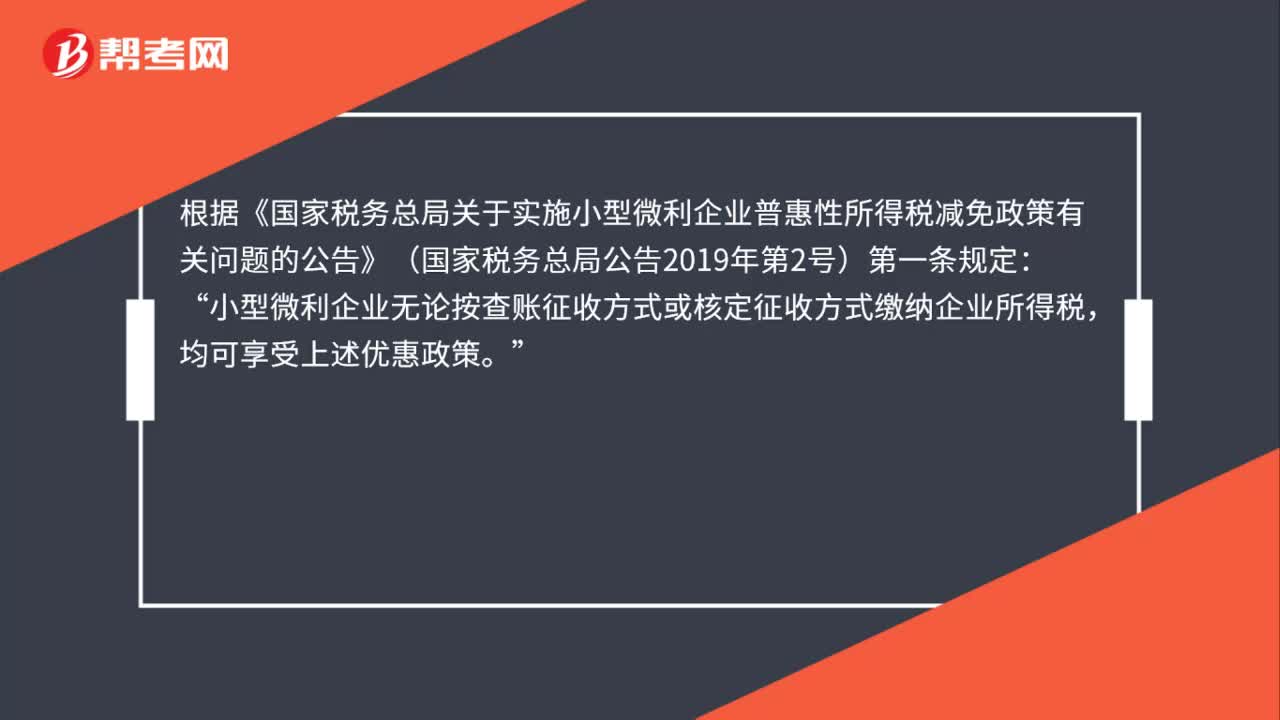

00:46小规模纳税人代开专票,可享受小微企业增值税优惠政策么?:小规模纳税人代开专票,可享受小微企业增值税优惠政策么?小规模纳税人免征增值税的优惠适用于小规模纳税人中按期纳税的单位和个体工商户,代开专票不在享受免征增值税的范围内,小微企业涉及企业所得税,建议把小规模纳税人企业和小微企业概念区分一下。

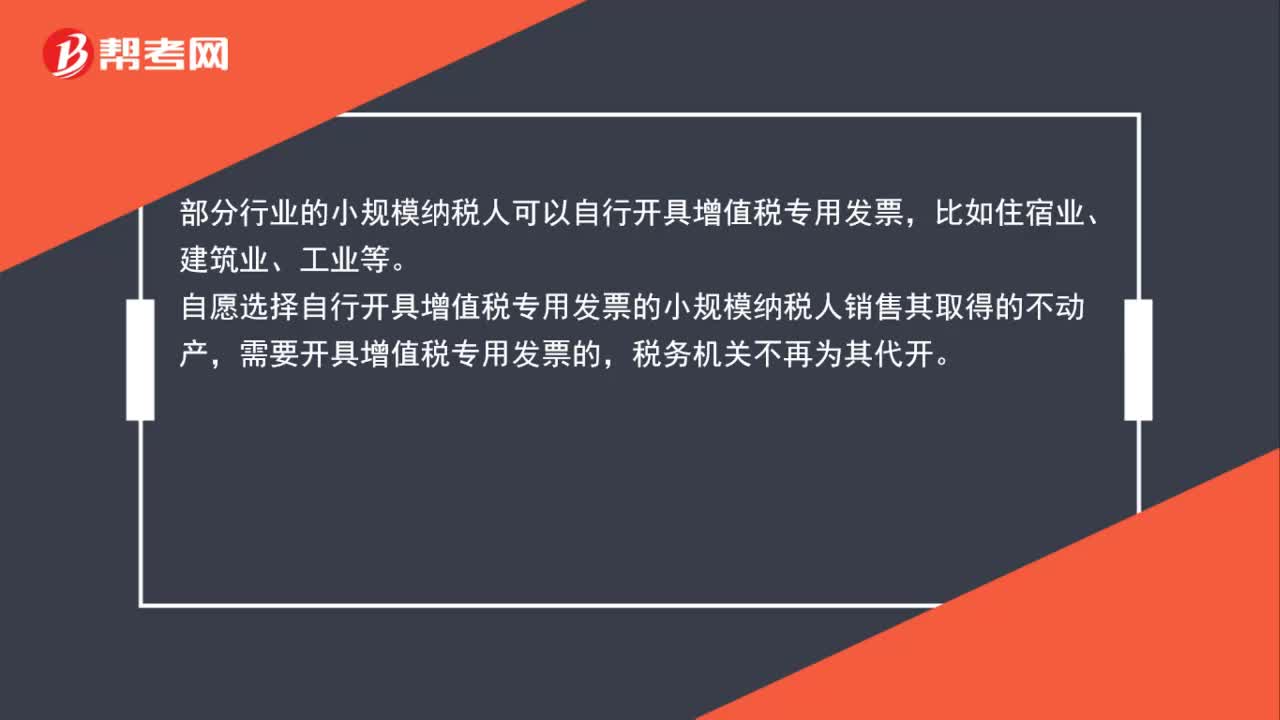

01:40

01:40小规模纳税人可以开增值税专用发票吗?:小规模纳税人可以开增值税专用发票吗?部分行业的小规模纳税人可以自行开具增值税专用发票,自愿选择自行开具增值税专用发票的小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,税务机关不再为其代开。货物运输业小规模纳税人可以根据自愿原则选择自行开具增值税专用发票,未选择自行开具增值税专用发票的纳税人。

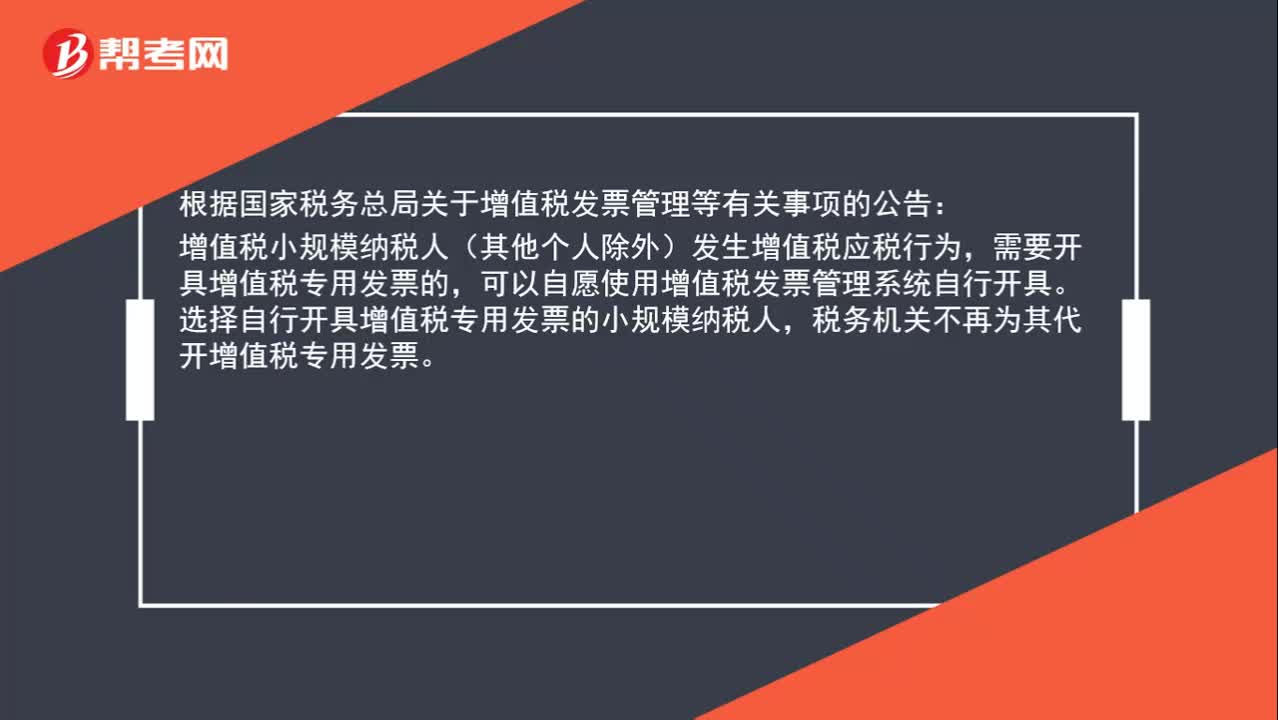

01:54

01:54小规模纳税人可以开专票吗?:根据国家税务总局关于增值税发票管理等有关事项的公告:增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额。

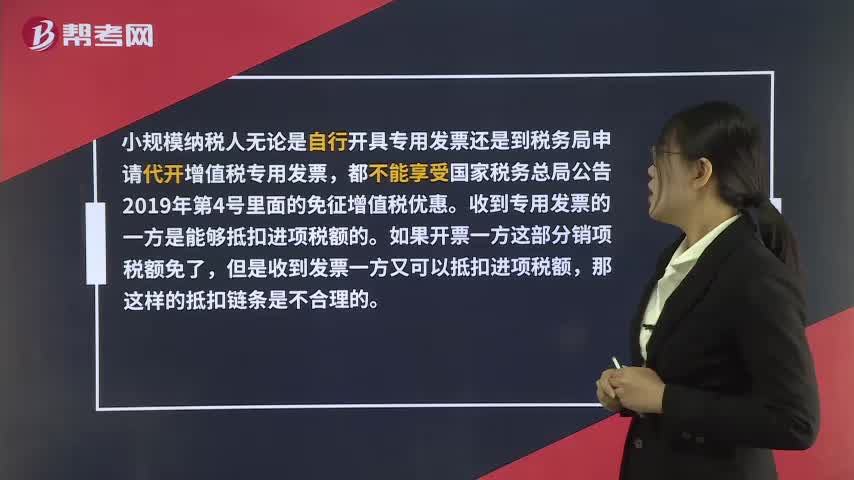

00:46

00:46小规模纳税人开具的专票可以享受免税优惠吗?:小规模纳税人开具的专票可以享受免税优惠吗?小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日