下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

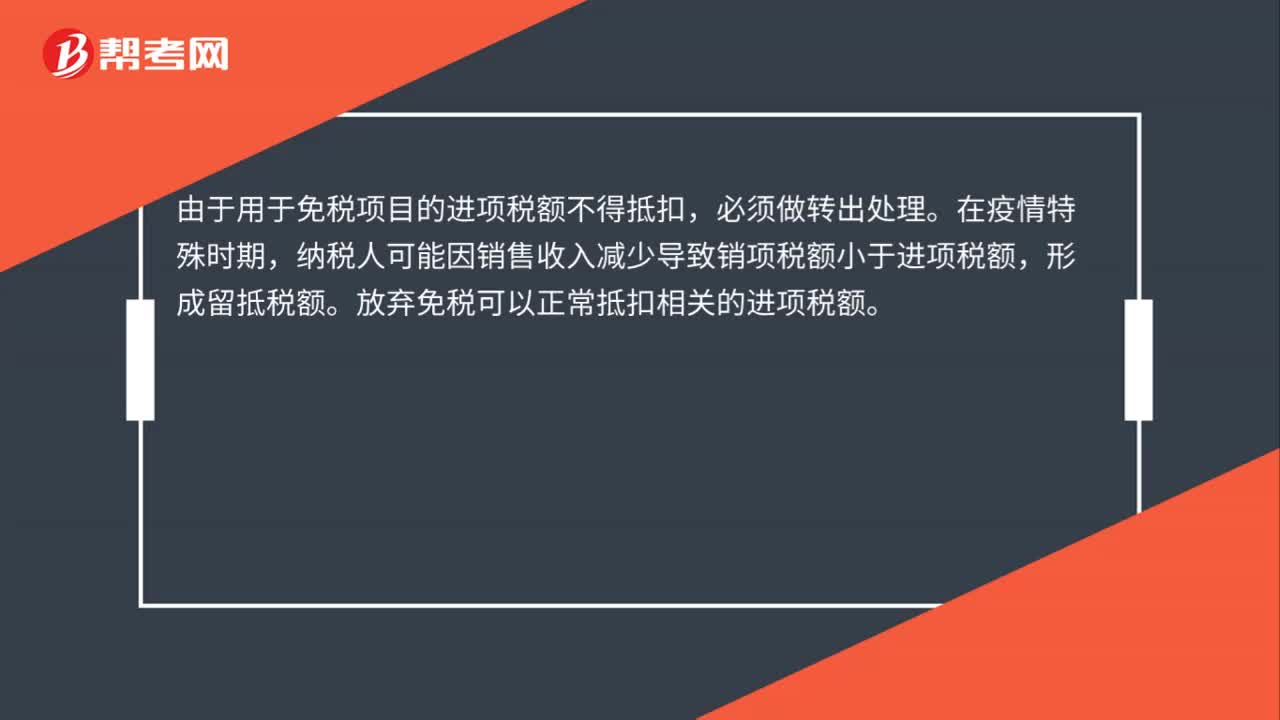

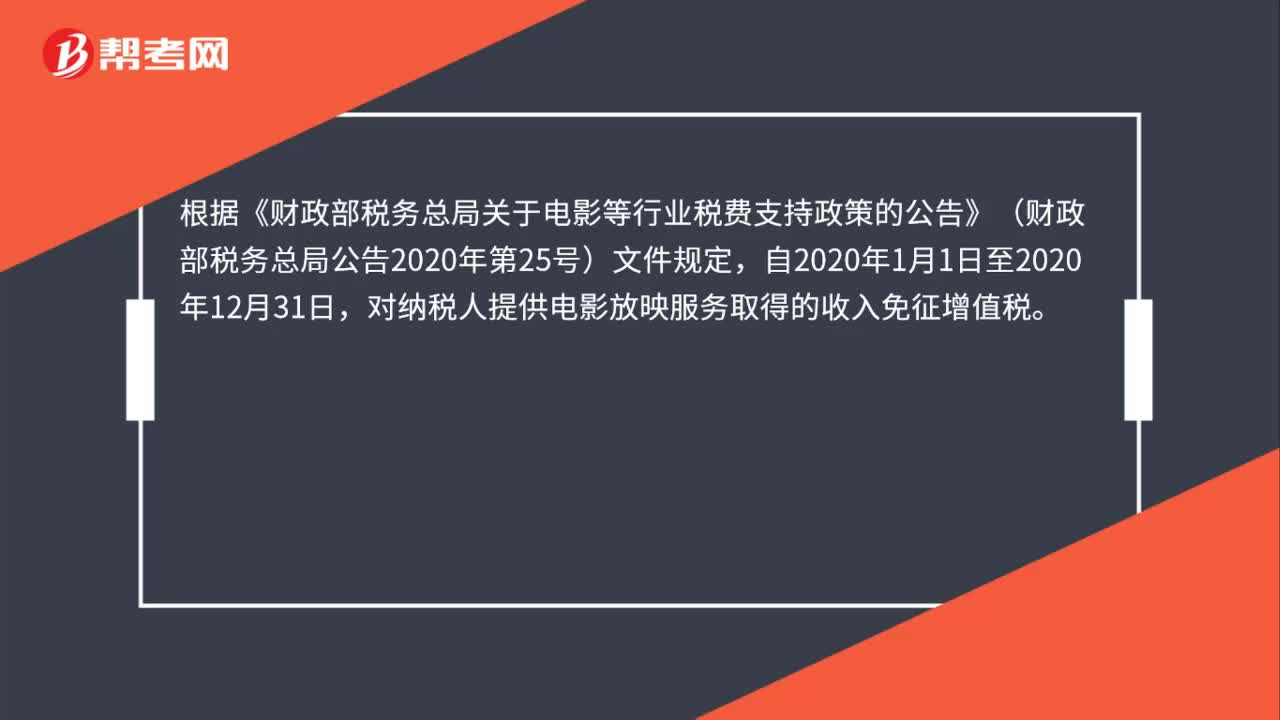

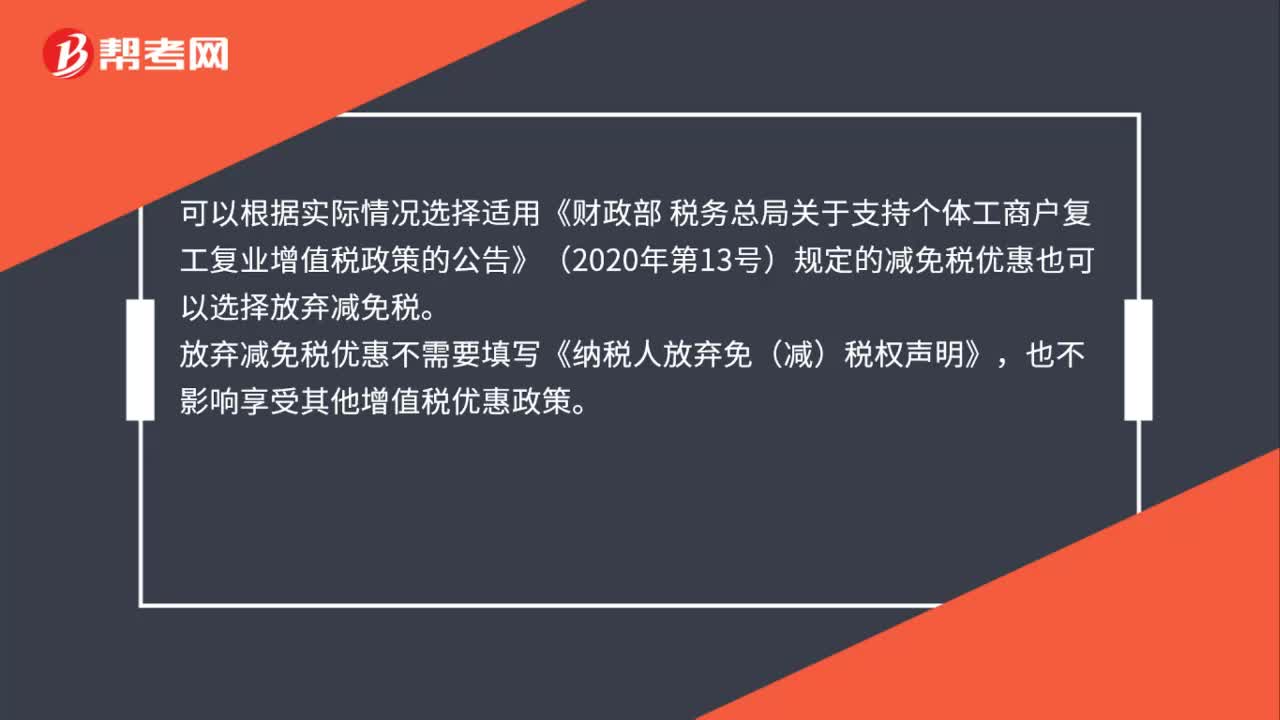

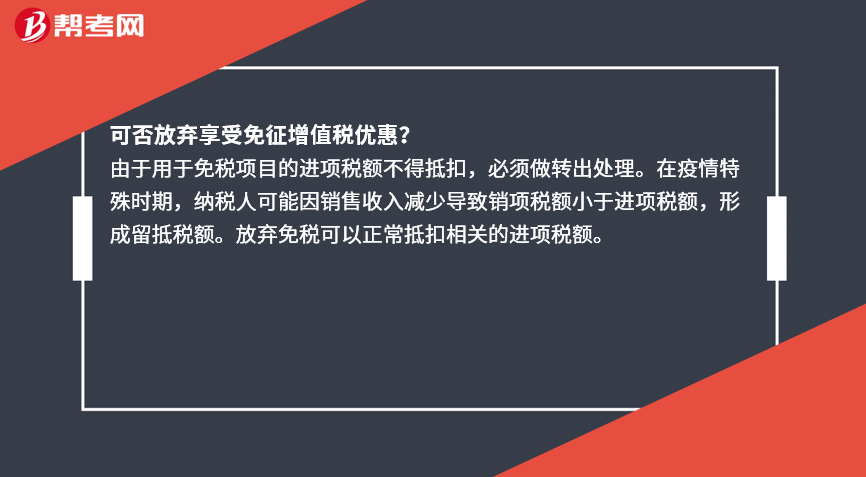

可否放弃享受免征增值税优惠?

由于用于免税项目的进项税额不得抵扣,必须做转出处理。在疫情特殊时期,纳税人可能因销售收入减少导致销项税额小于进项税额,形成留抵税额。放弃免税可以正常抵扣相关的进项税额。

00:48

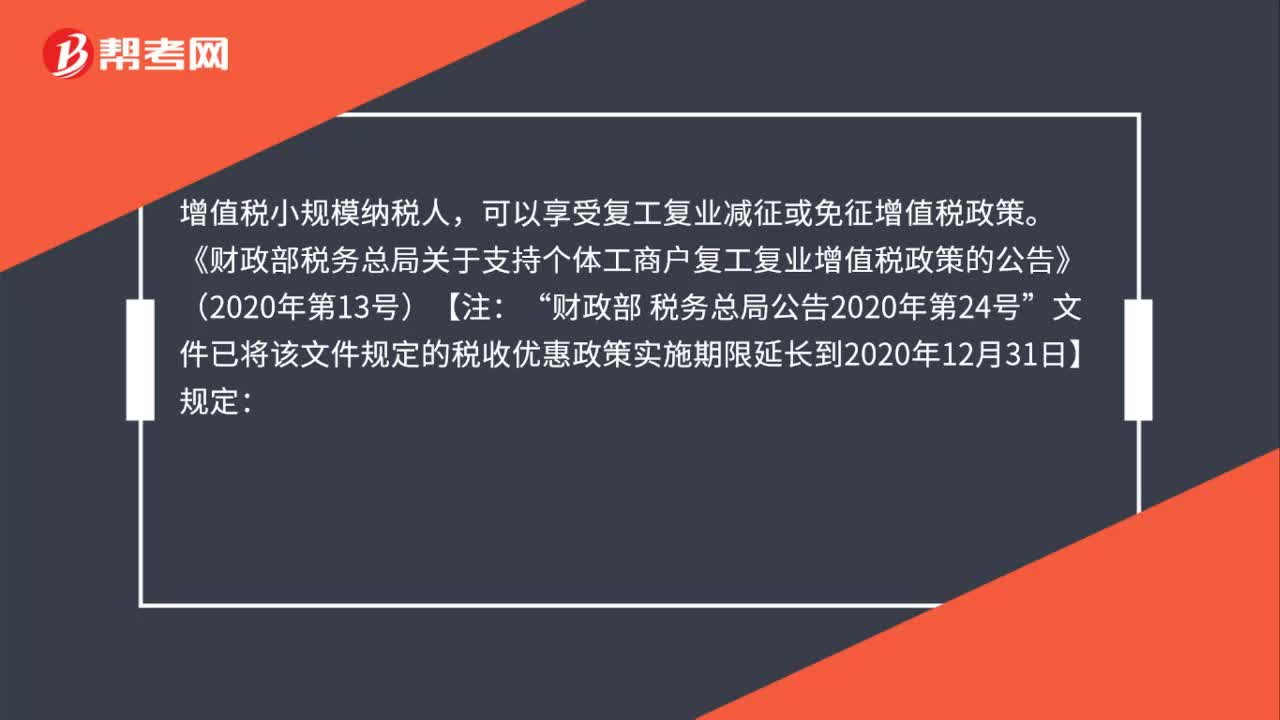

00:48增值税小规模纳税人,是否享受复工复业减征或免征增值税政策?:是否享受复工复业减征或免征增值税政策?增值税小规模纳税人,可以享受复工复业减征或免征增值税政策。《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)【注:财政部 税务总局公告2020年第24号“文件已将该文件规定的税收优惠政策实施期限延长到2020年12月31日】规定”对湖北省增值税小规模纳税人:免征增值税,其他省、自治区、直辖市的增值税小规模纳税人。

00:57

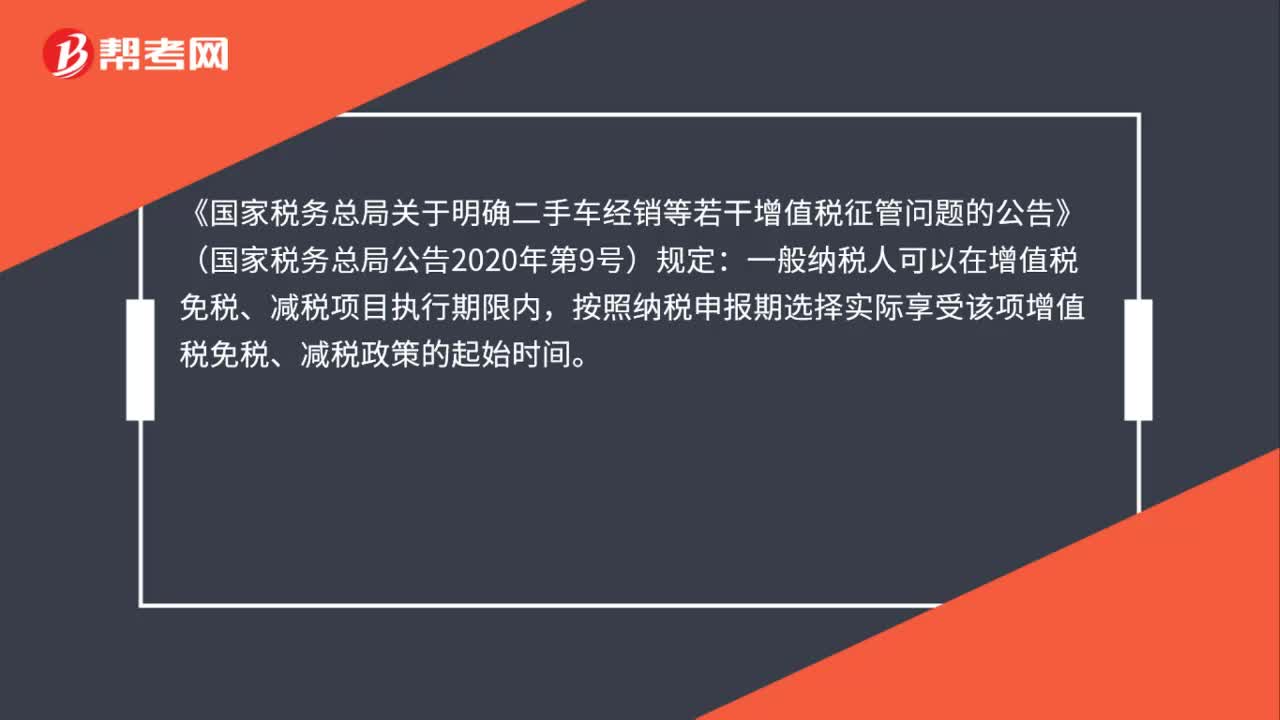

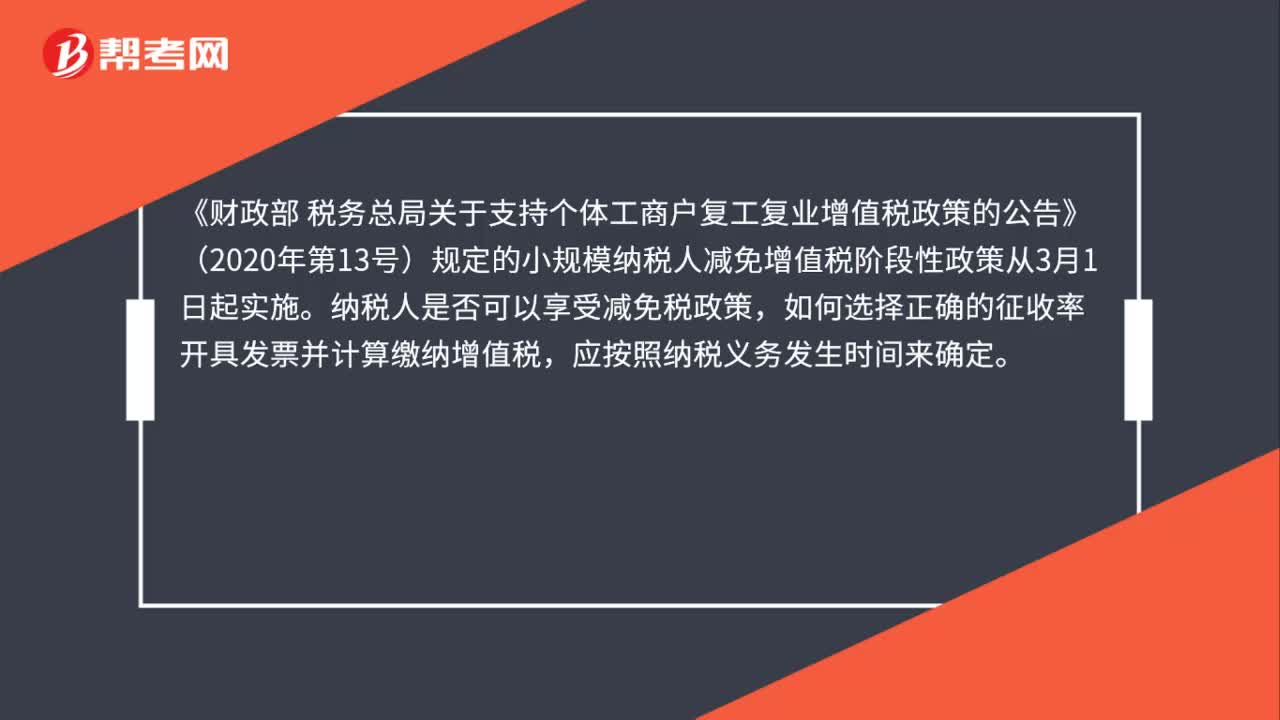

00:57小规模纳税人享受增值税减免优惠,开具发票时要注意什么?:小规模纳税人享受增值税减免优惠,开具发票时要注意什么?《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定的小规模纳税人减免增值税阶段性政策从3月1日起实施。纳税人是否可以享受减免税政策,如何选择正确的征收率开具发票并计算缴纳增值税,应按照纳税义务发生时间来确定。纳税义务发生时间在2020年2月底之前的业务,是不能享受复工复业增值税减免税政策的。

01:29

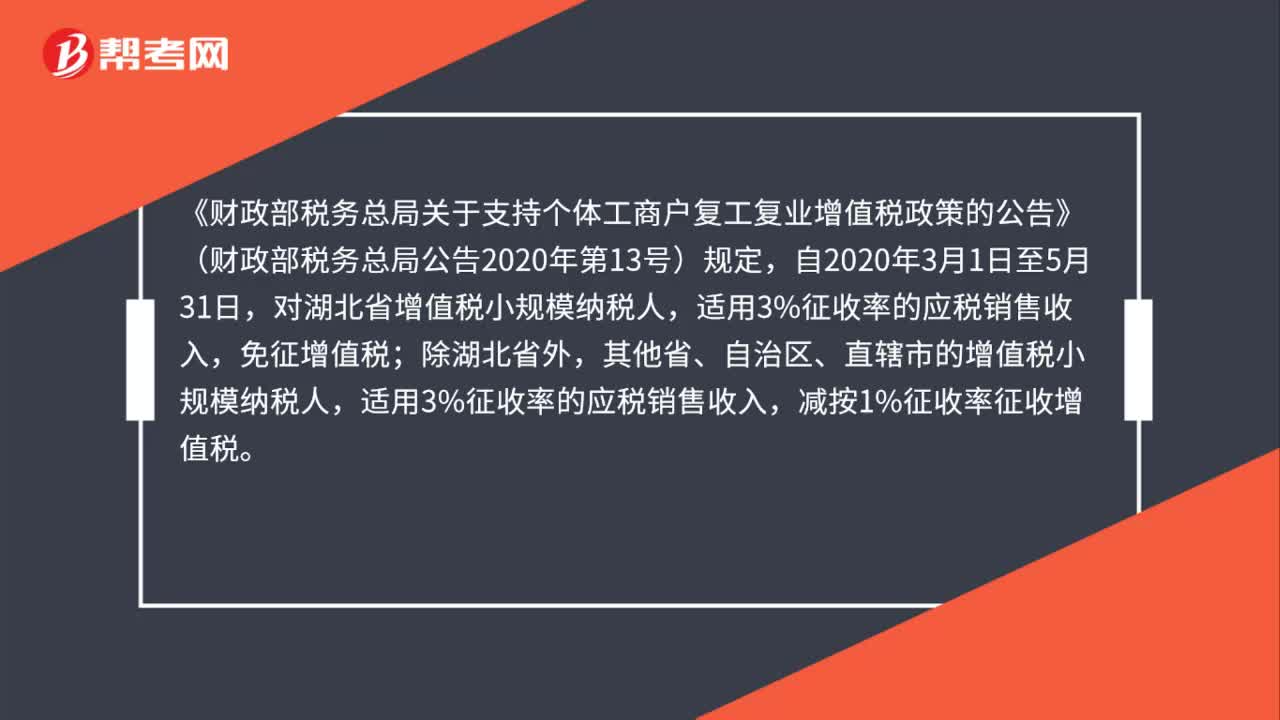

01:29属于增值税小规模纳税人,能享受此次支持复工复业增值税优惠政策吗?:属于增值税小规模纳税人,《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号)规定,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。根据《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(财政部 税务总局公告2020年第24号)规定。

00:36

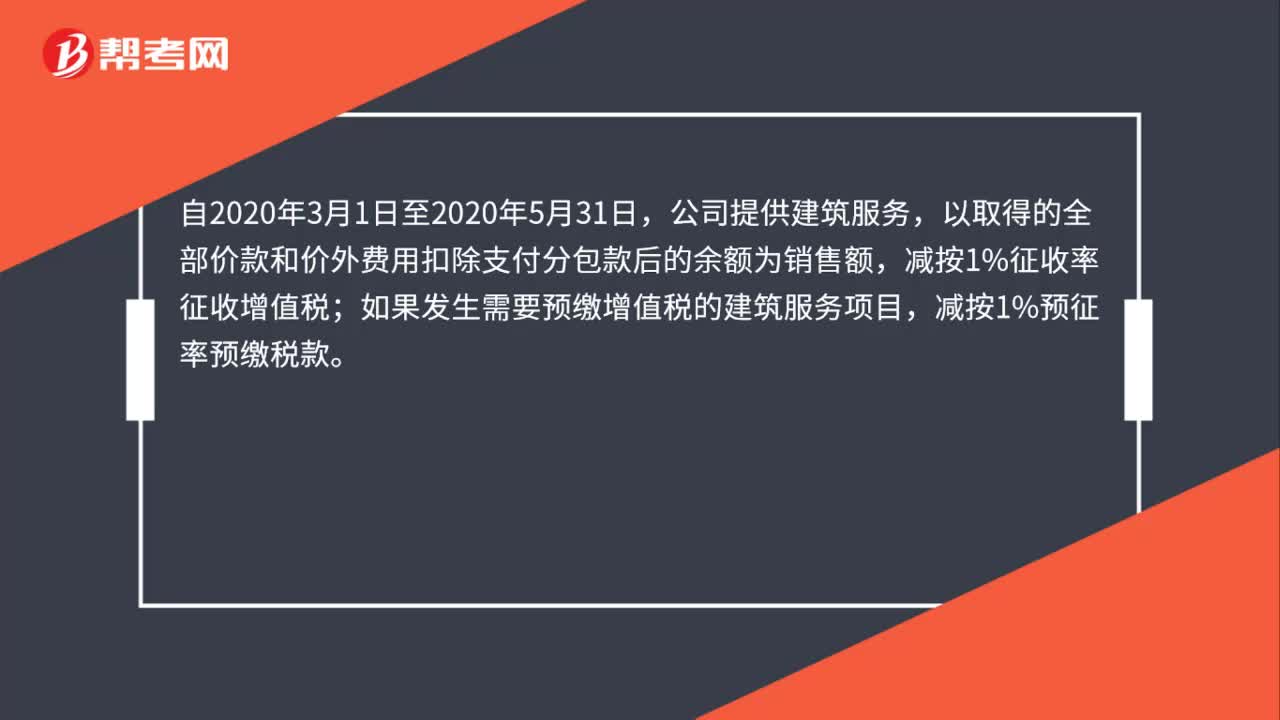

00:36跨省经营的小型建筑企业可以享受增值税征收率调减吗?:跨省经营的小型建筑企业可以享受增值税征收率调减吗?自2020年3月1日至2020年5月31日,公司提供建筑服务,以取得的全部价款和价外费用扣除支付分包款后的余额为销售额,减按1%征收率征收增值税;如果发生需要预缴增值税的建筑服务项目,减按1%预征率预缴税款。

01:06

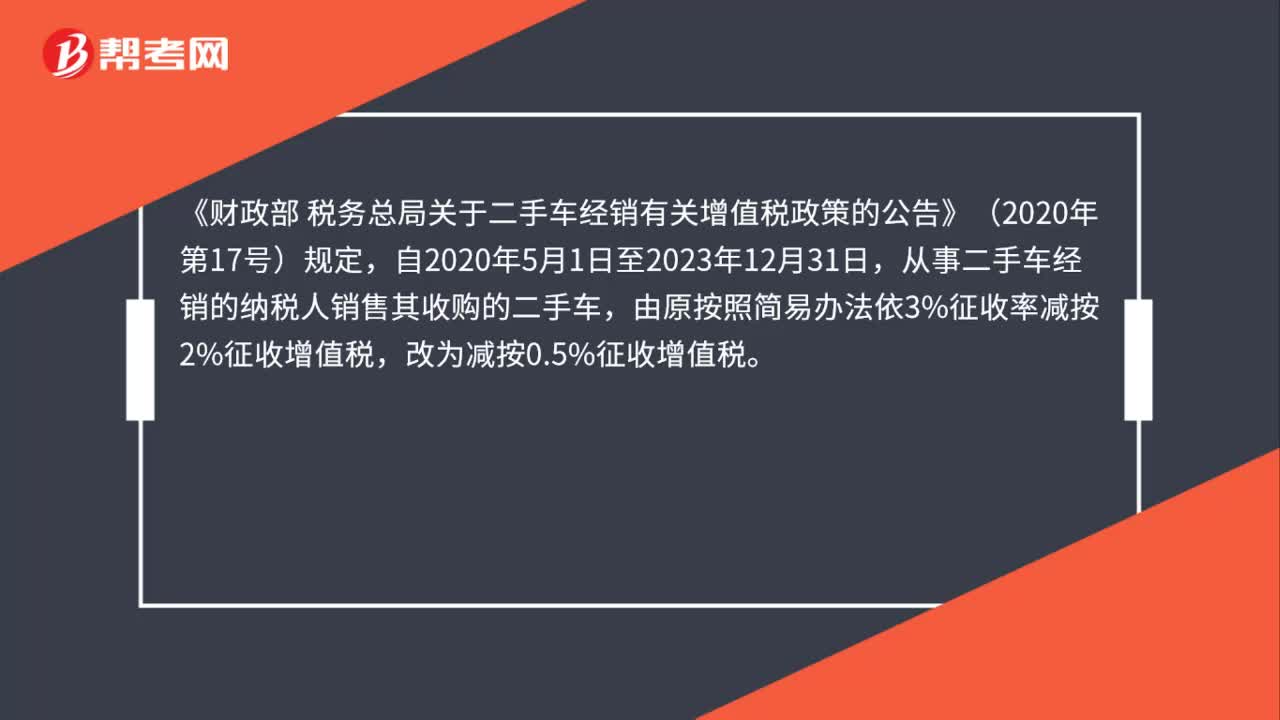

01:06个体工商户能享受二手车经销减征增值税的优惠吗?:个体工商户能享受二手车经销减征增值税的优惠吗?《财政部 税务总局关于二手车经销有关增值税政策的公告》(2020年第17号)规定,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。公告明确享受减征增值税政策的对象是从事二手车经销的纳税人,不论是企业还是个体工商户,不论是增值税一般纳税人还是小规模纳税人。

00:45

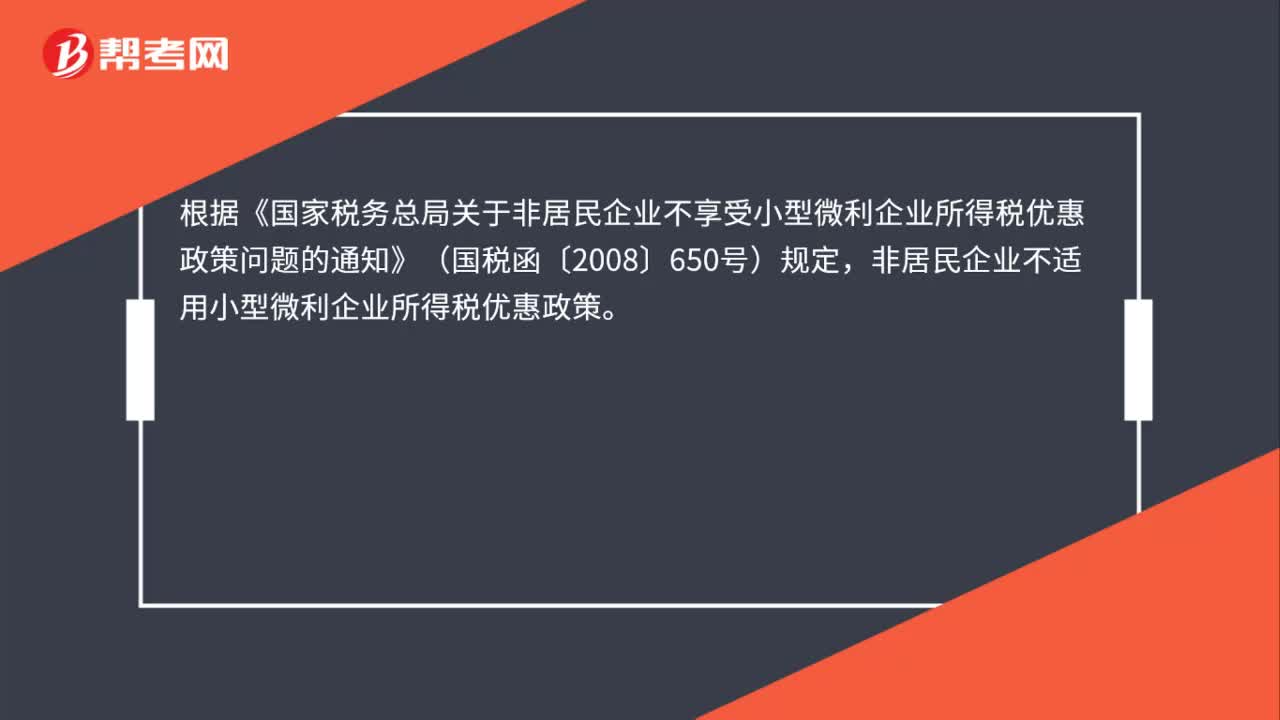

00:45高新技术企业可享受优惠的企业所得税预缴期如何确定?:高新技术企业可享受优惠的企业所得税预缴期如何确定?根据《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)第一条自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠;企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

04:30

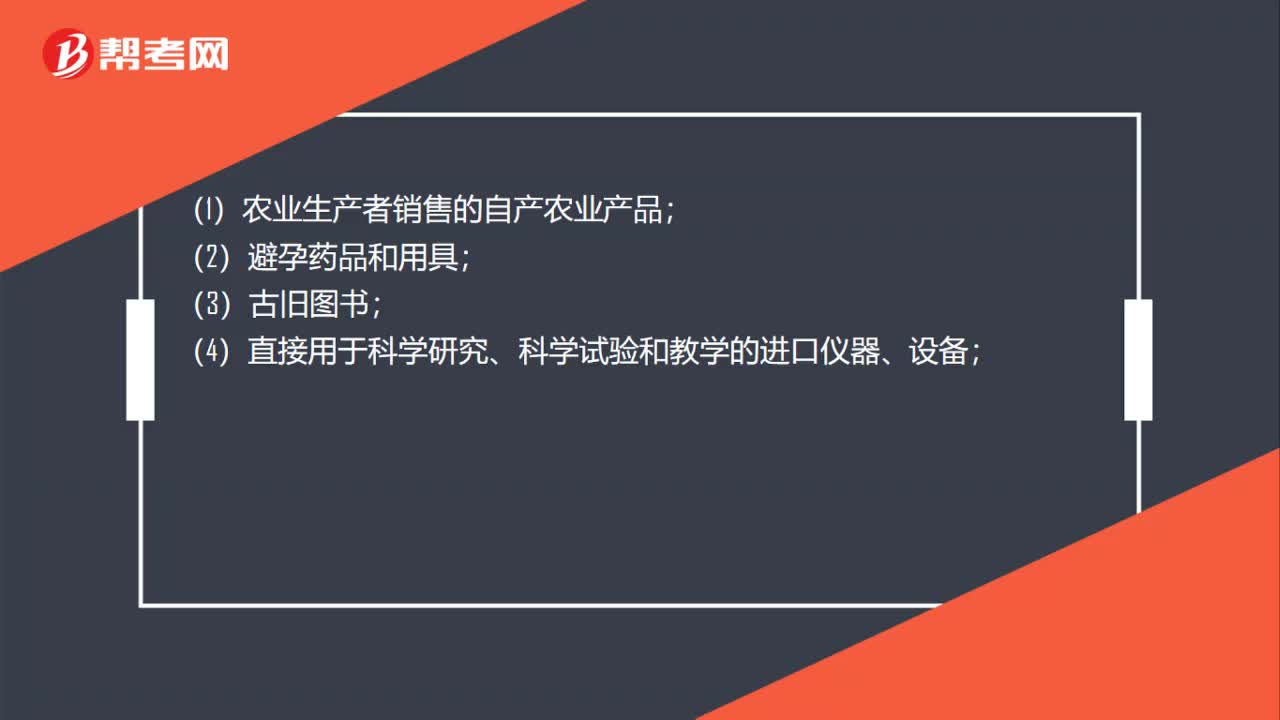

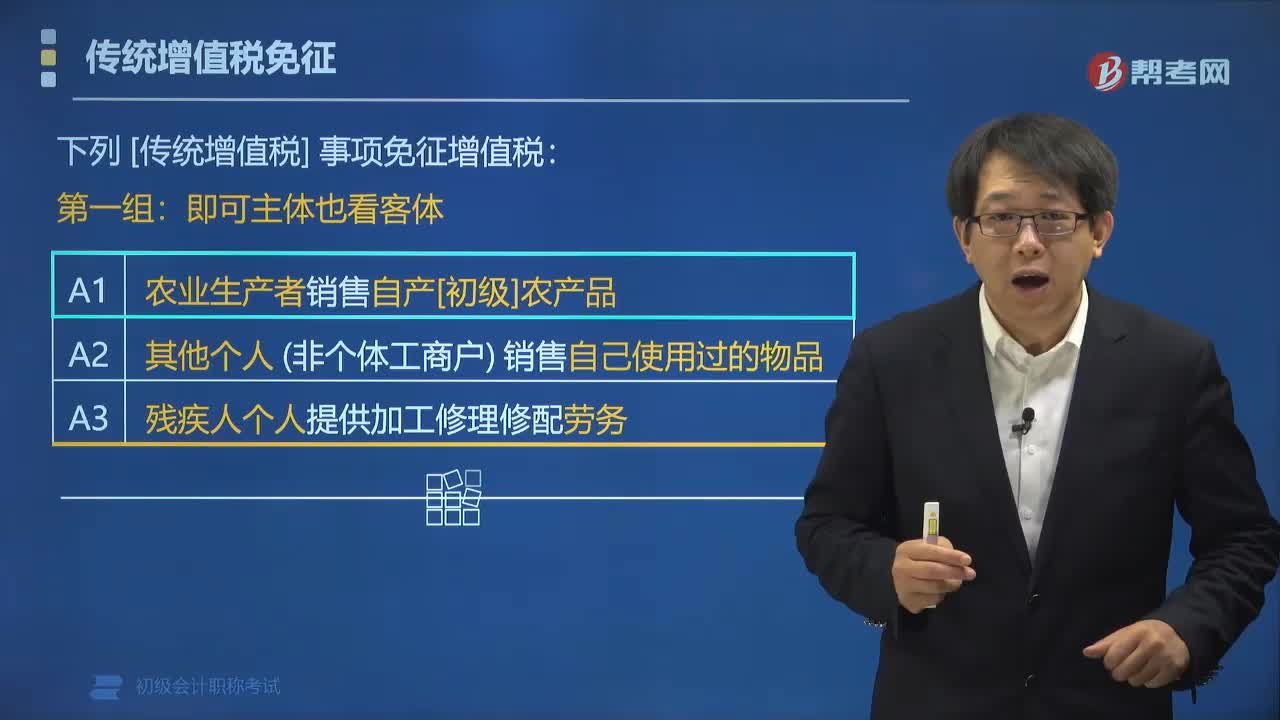

04:30哪些事项免征增值税?:下列传统增值税事项免征增值税:(1)农业生产者销售自产初级农产品;(2)其他个人(非个体工商户)销售自己使用过的物品。进口环节增值税。(2)外国政府、国际组织(不含外国企业)无偿援助的进口物资和设备,(3)残疾人组织(不含企业)直接进口残疾人专用物品。【例题•多选题】下列各项中属于增值税免税项目的有(),A.除个体工商户外的其他个人销售自己使用过的物品。C.直接用于科学研究的进口设备。

05:23

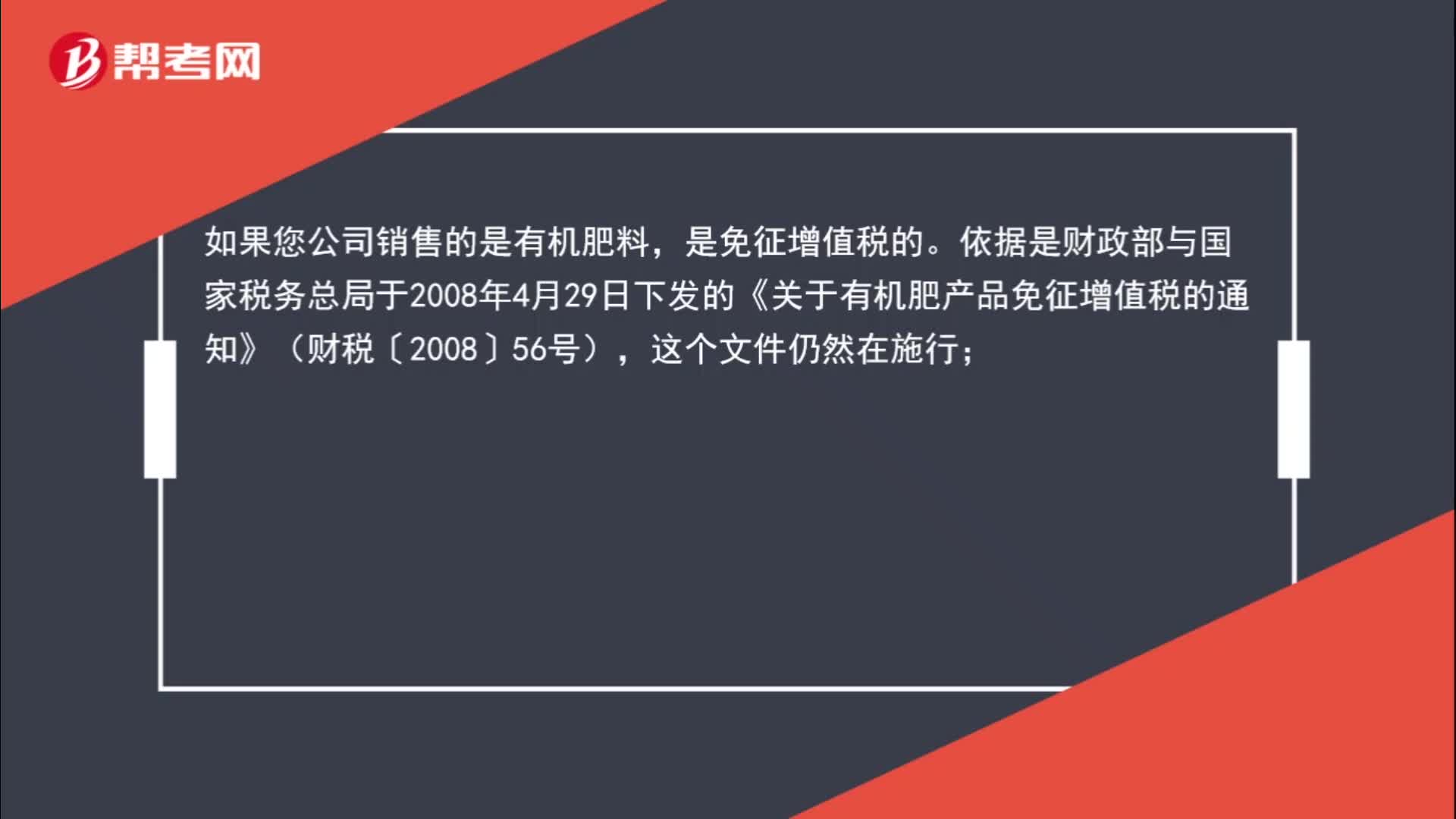

05:23肥料有增值税税收优惠政策吗?:依据是财政部与国家税务总局于2008年4月29日下发的《关于有机肥产品免征增值税的通知》(财税〔2008〕56号),对纳税人生产销售和批发、零售有机肥料、有机-无机复混肥料和生物有机肥免征增值税“这三种有机类肥料申请办理免税时。必须提供有效期内的肥料登记证、产品质量检测报告,2008年12月10国家税务总局在《关于有机肥产品免征增值税问题的批复》(国税函[2008]1020号)中明确规定。

00:46

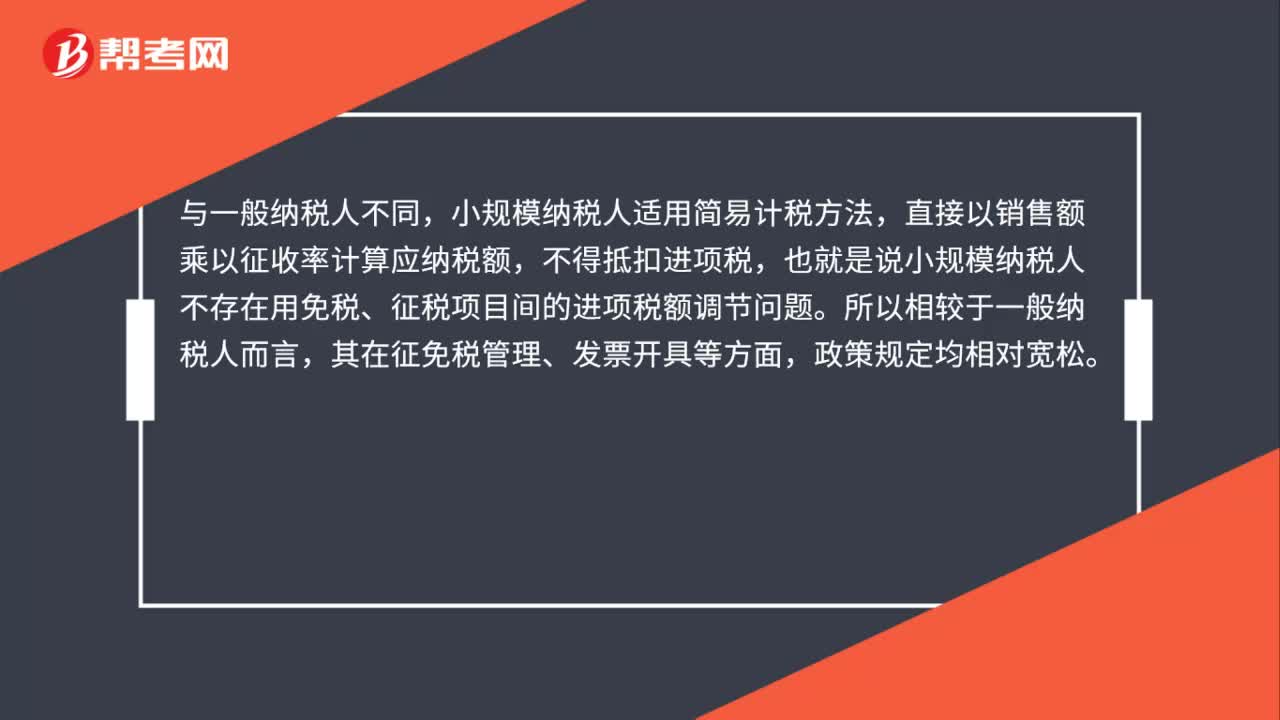

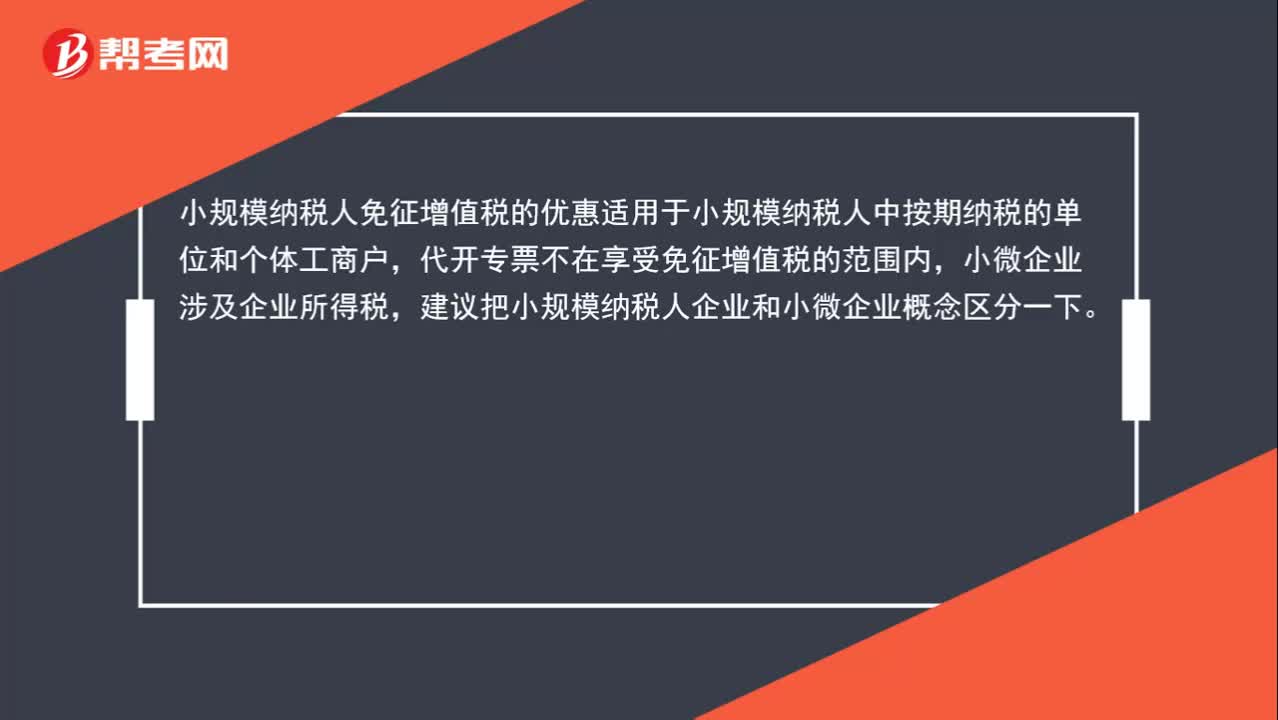

00:46小规模纳税人代开专票,可享受小微企业增值税优惠政策么?:小规模纳税人代开专票,可享受小微企业增值税优惠政策么?小规模纳税人免征增值税的优惠适用于小规模纳税人中按期纳税的单位和个体工商户,代开专票不在享受免征增值税的范围内,小微企业涉及企业所得税,建议把小规模纳税人企业和小微企业概念区分一下。

00:58

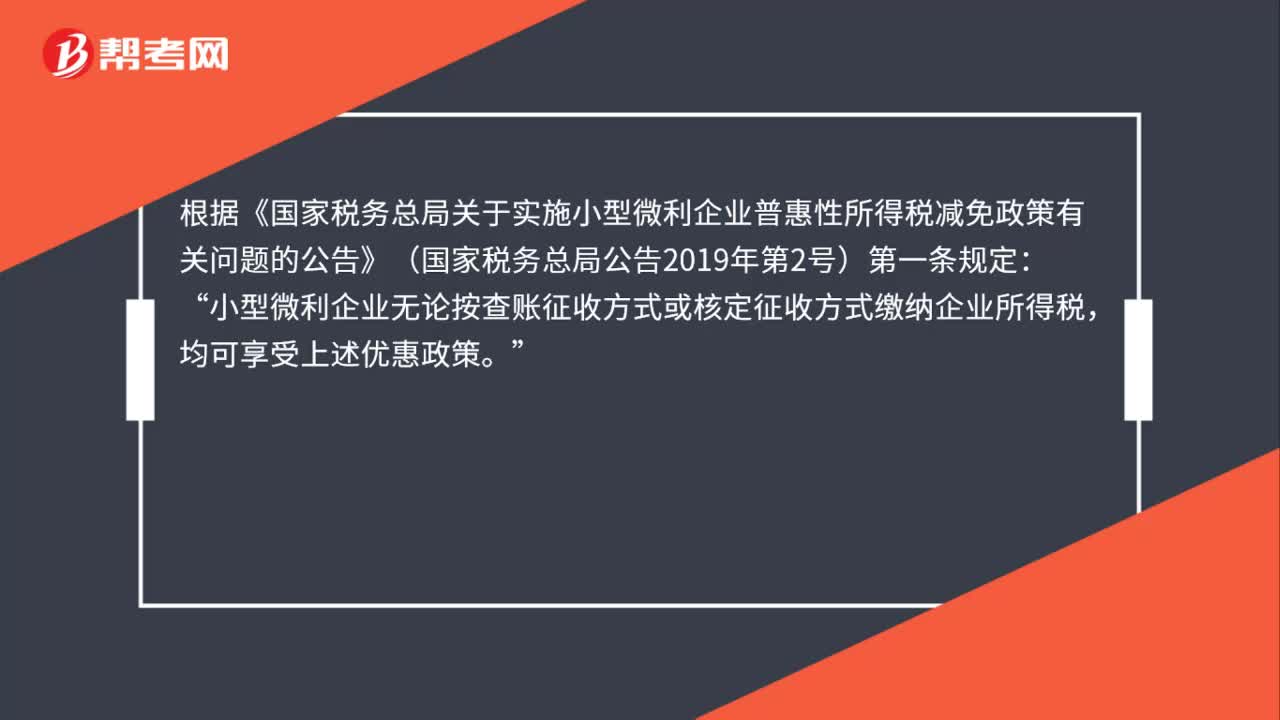

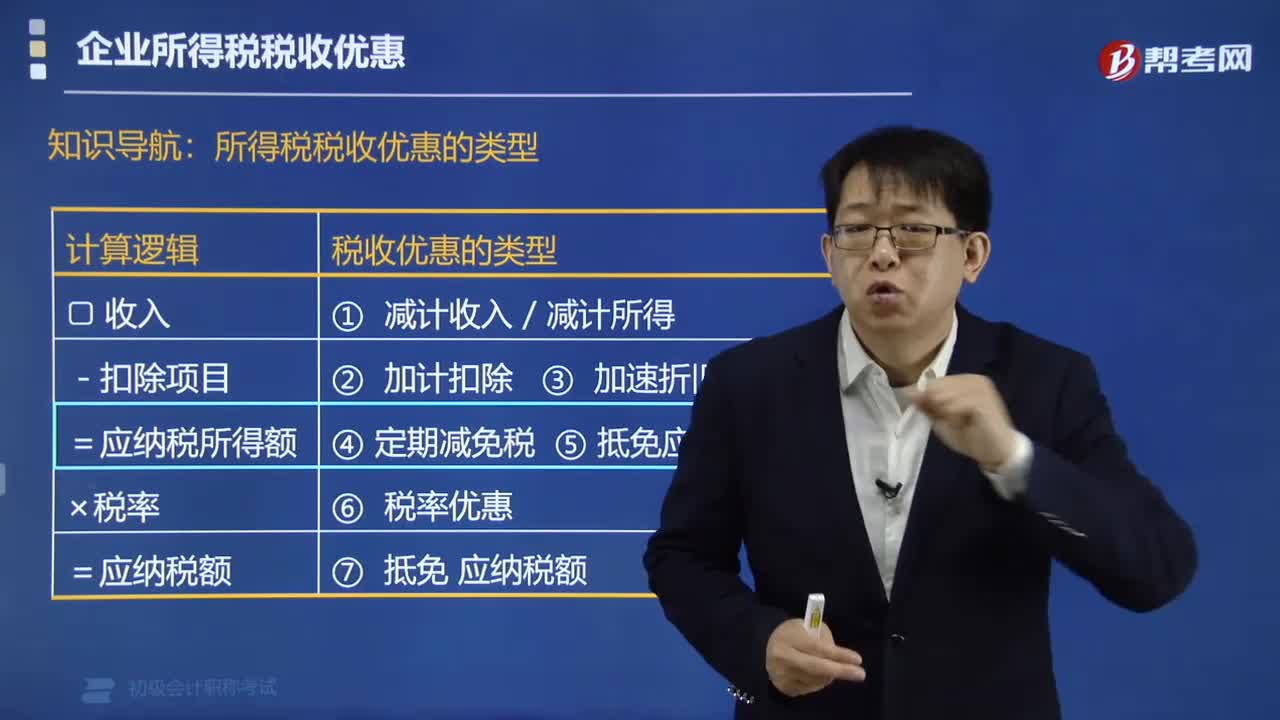

00:58上季度不符合小微企业优惠条件,本季度预缴是否可以享受?:上季度不符合小微企业优惠条件,本季度预缴是否可以享受?上季度不符合小型微利企业条件的企业,在本季度预缴企业所得税时,按《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。

00:46

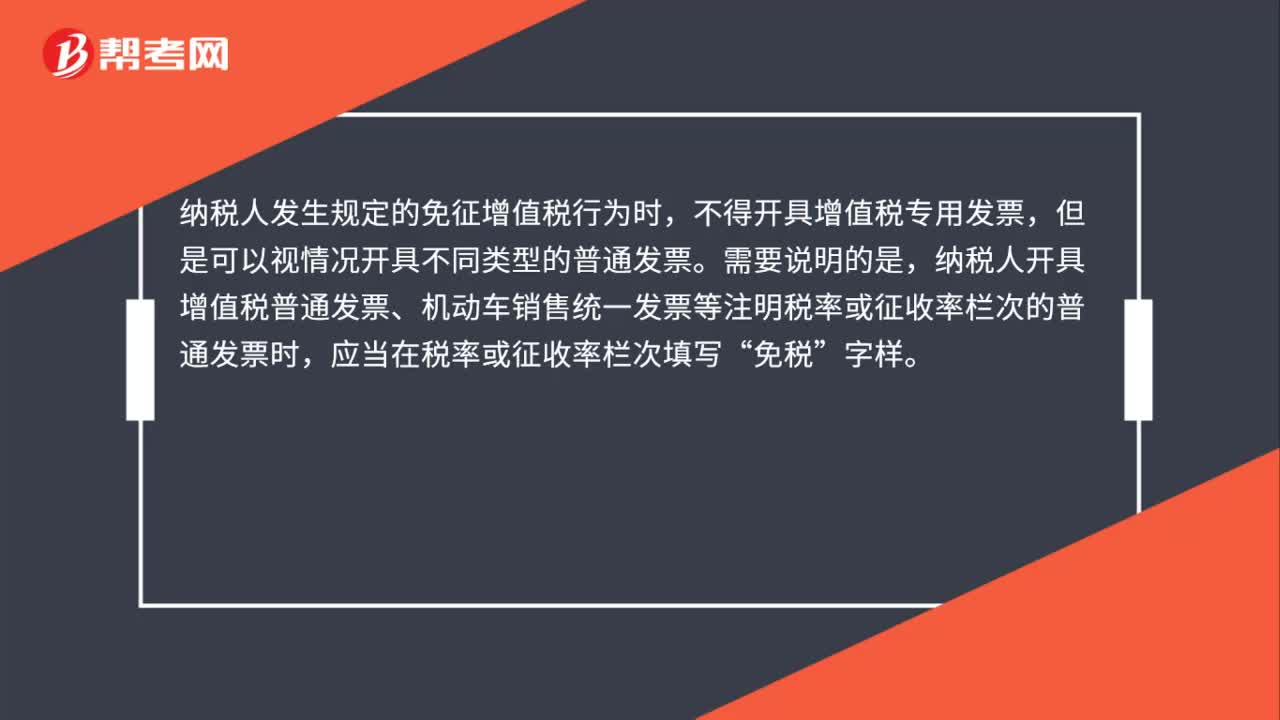

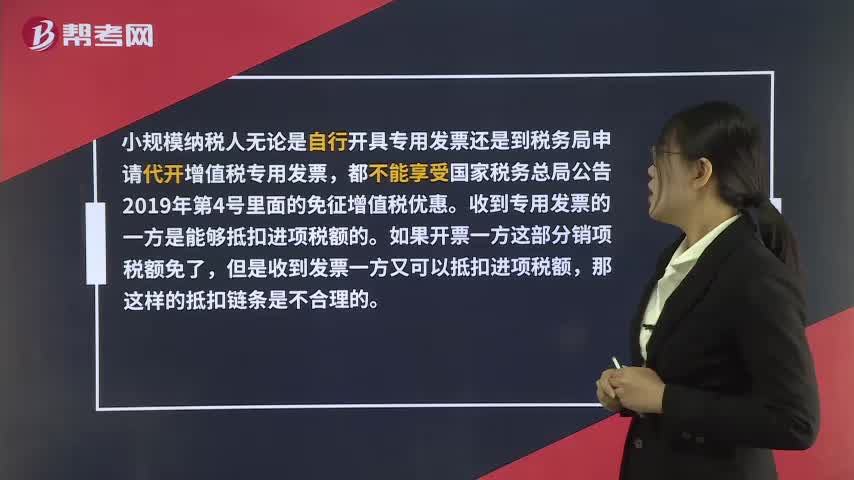

00:46小规模纳税人开具的专票可以享受免税优惠吗?:小规模纳税人开具的专票可以享受免税优惠吗?小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

00:35

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日