下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:30

02:30小微企业和小型微利企业的区别有哪些?:小型微利企业是所得税中的概念,所以需要满足所得税中对小型微利企业的要求。需要满足增值税对小微企业的要求才能享受增值税上的优惠。1. 对月销售额10万元以下(含本数)的增值税小规模纳税人,2. 对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:47

00:47年度预算中如何确定年度目标利润值?:年度预算中如何确定年度目标利润值?实务中,很多企业制定目标利润的时候是根据以往年度的利润率,确定预计年度的利润率。根据销售部门的收入预算,最终确定预算收入金额。然后用预算收入金额乘以目标利润率得出预算年度的目标利润。

00:57

00:57建筑企业的外地项目需要预缴企业所得税吗?:建筑企业的外地项目需要预缴企业所得税吗?需要。根据《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号):建筑企业总机构直接管理的跨地区设立的项目部“应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

00:48

00:48季报纳税人不月报,是否需要抄报和清卡?:季报纳税人不月报,是否需要抄报和清卡?对于增值税季度申报的纳税人,如果有税控器,需要每个月进行抄报税和清卡操作。最新版本开票系统已经实现在联网状态下的自动报税、自动清卡功能,每月只要检查一下状态查询就可以了。

00:29

00:29环保企业在税务上有什么优惠吗?:环保企业在税务上有什么优惠吗?从2019年1月1日至2021年底,对从事污染防治的第三方企业,减按15%税率征收企业所得税。

00:53

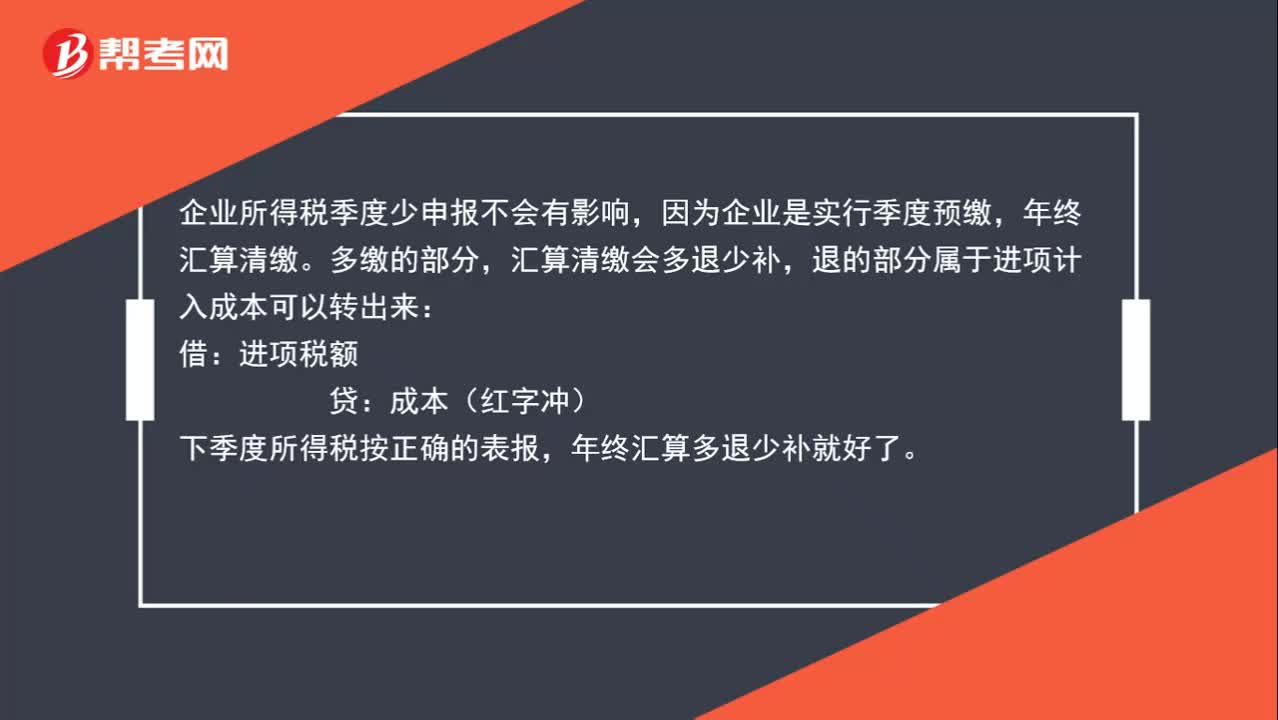

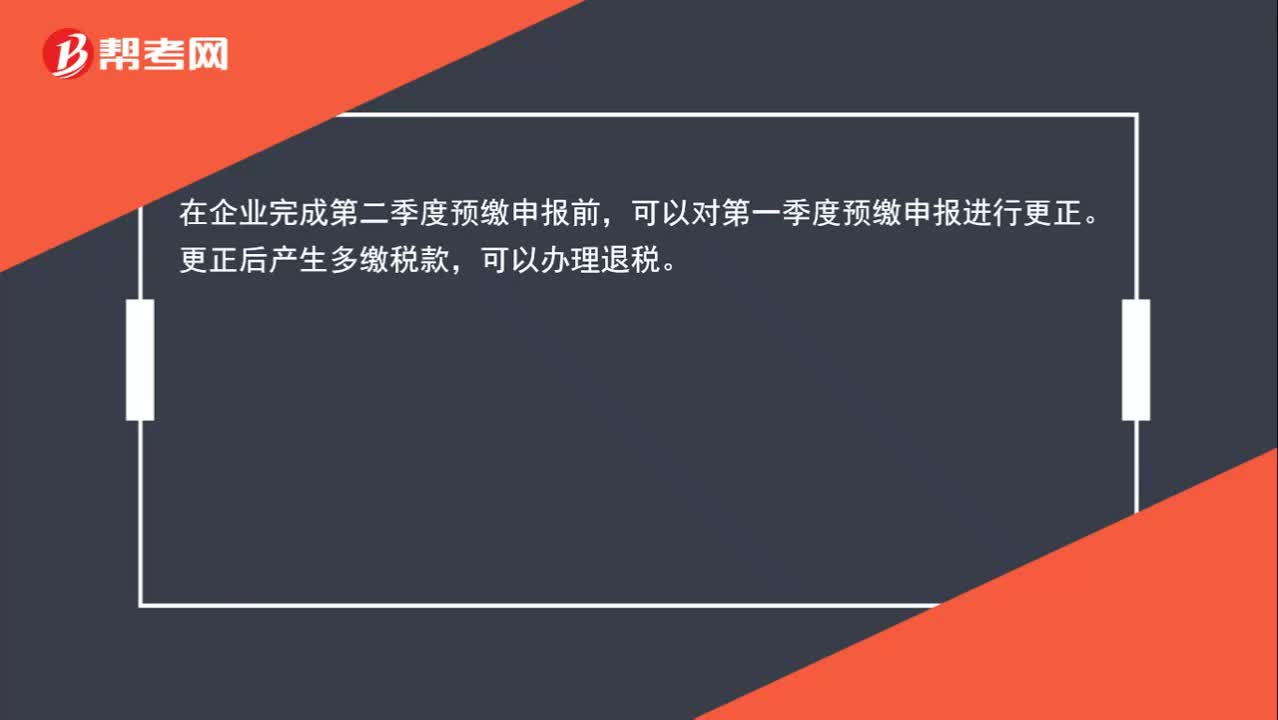

00:53第二季度的盈利可以弥补第一季度的亏损吗?:第二季度的盈利可以弥补第一季度的亏损吗?只有在汇算清缴之后才能确定最终企业在税法口径是盈利还是亏损。由于第一季度完结之后还不能确定企业全年是盈利还是亏损,因此如果企业第一季度亏损,第二季度的盈利是不能弥补第一季度的亏损的。

01:10

01:10小型微利企业企业所得税是多少?:小型微利企业企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。上述小型微利企业是指从事国家非限制和禁止行业。

00:46

00:46小规模纳税人开具的专票可以享受免税优惠吗?:小规模纳税人开具的专票可以享受免税优惠吗?小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

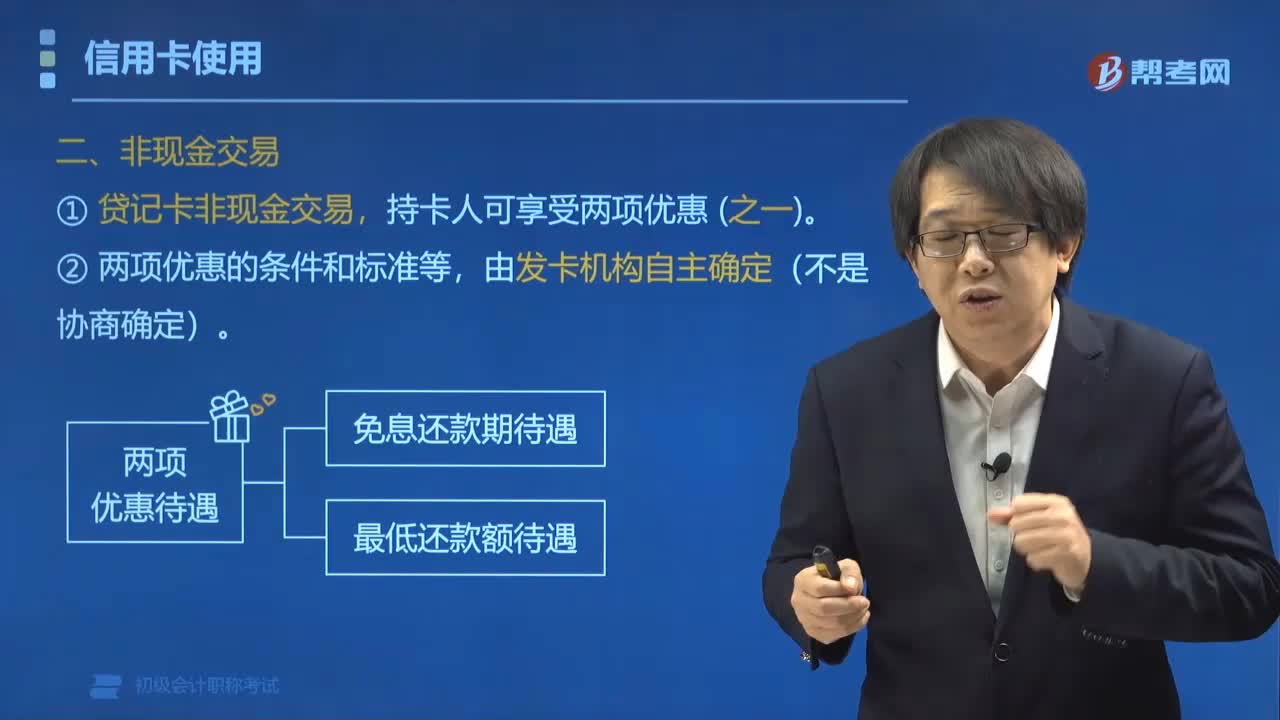

07:12

07:12贷记卡持卡人非现金交易享受哪些优惠条件?:贷记卡持卡人非现金交易享受哪些优惠条件?贷记卡持卡人非现金交易享受免息还款期待遇、最低还款额待遇。(一)免息还款期待遇。[银行记账日]至发卡行规定的[到期还款日]之间为免息还款期,持卡人在到期还款日前偿还所使用全部银行款项即可享受免息还款期待遇。持卡人在到期还款日前偿还所使用全部银行款项有困难的。可按照发卡银行规定的最低还款额还款。(三)不享受免息还款期和最低还款额待遇的情形。

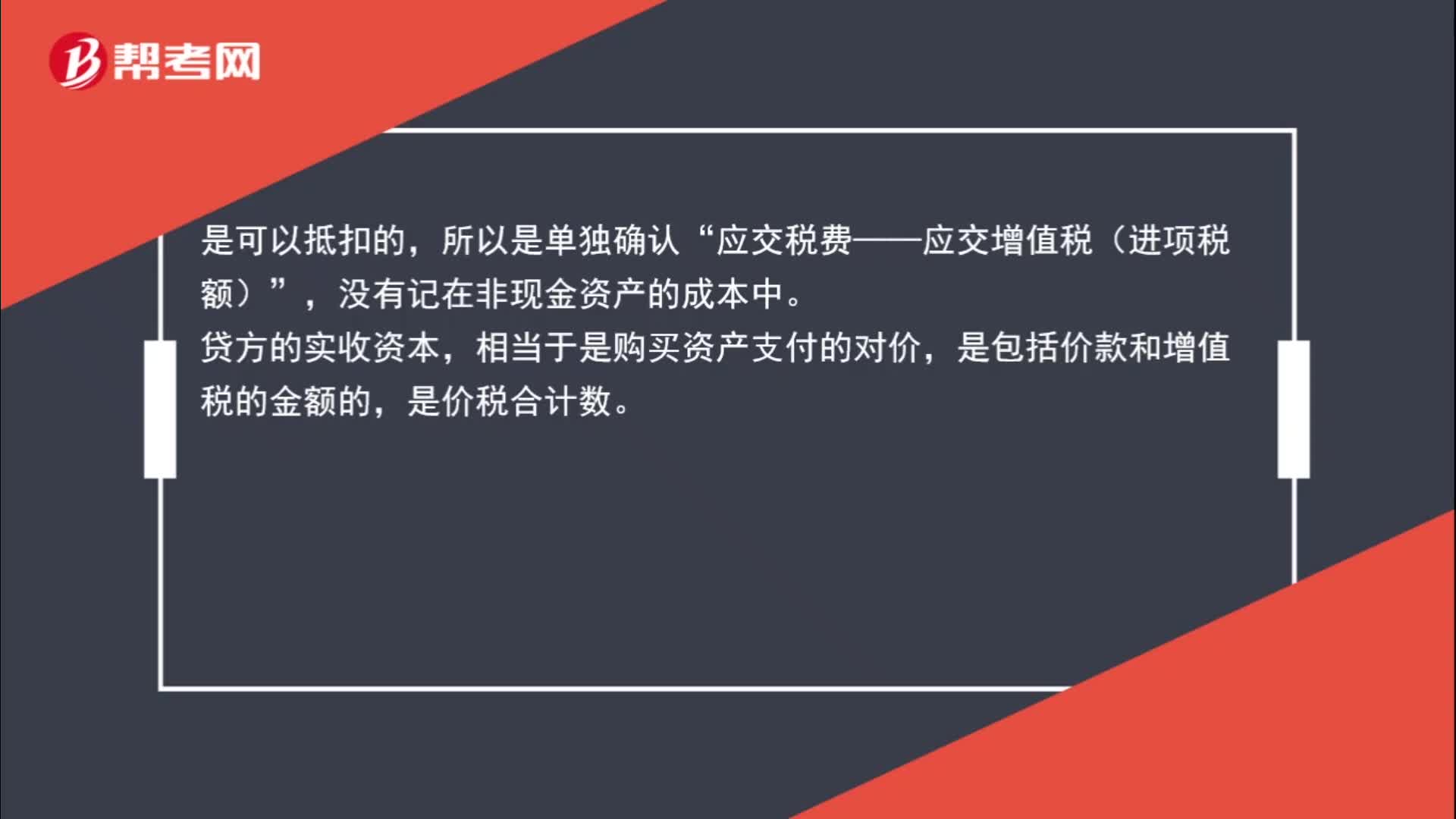

00:42

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

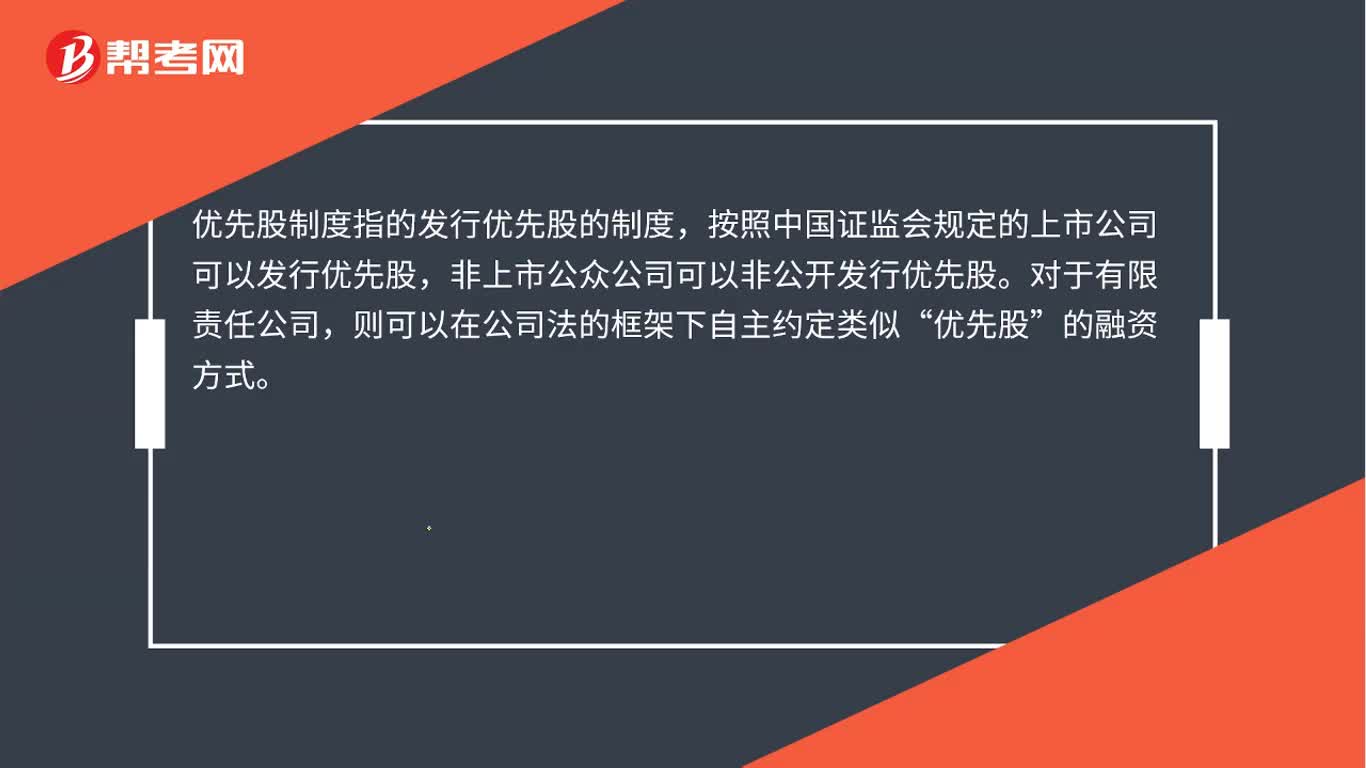

00:29

00:29什么是优先股制度?:什么是优先股制度?优先股制度指的发行优先股的制度,按照中国证监会规定的上市公司可以发行优先股,非上市公众公司可以非公开发行优先股。对于有限责任公司,则可以在公司法的框架下自主约定类似“优先股”的融资方式。

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日