下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:45

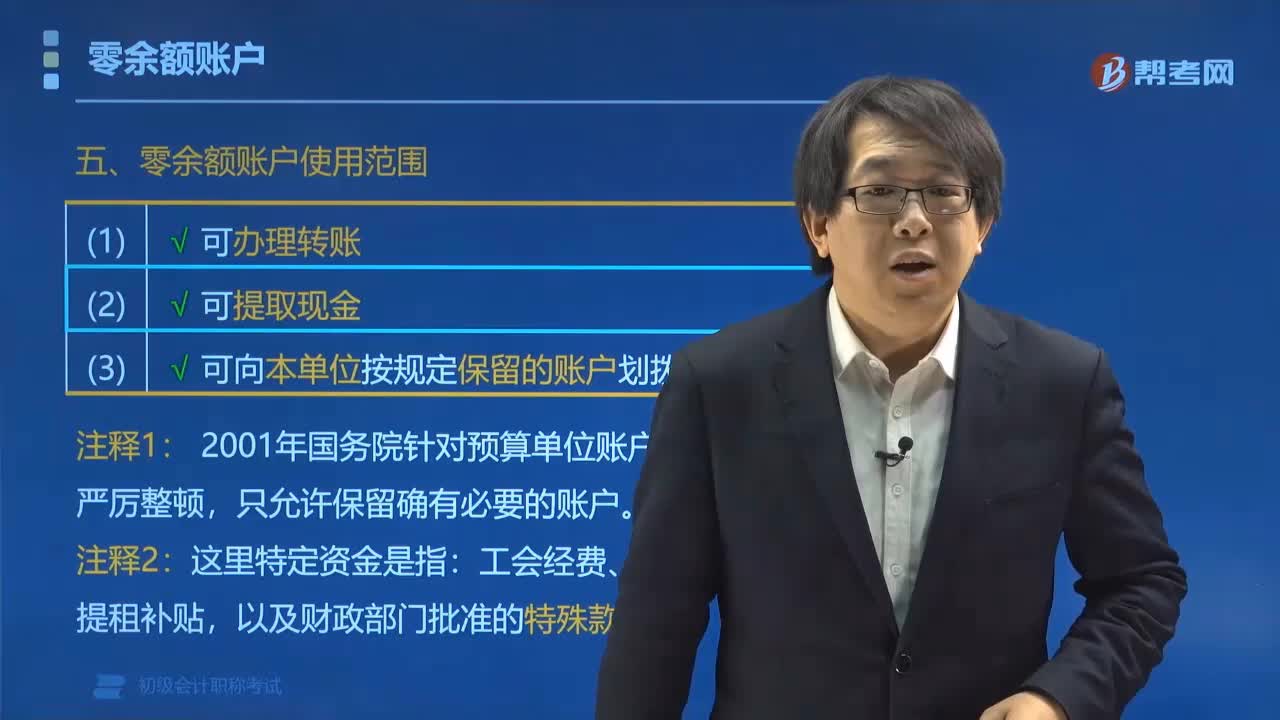

03:45零余额账户使用范围是什么?:零余额账户的使用范围是:(3)可向本单位按账户管理规定保留的账户划拨特定资金。2001年国务院针对预算单位账户过滥,(1)特殊款项不得违规向本单位其他账户划拨资金。(2)特殊款项不得违规向上级主管单位划拨资金。(3)特殊款项不得违规向下级所属单位账户划拨资金。零余额账户使用要求(示意图):【例题·单选题】根据支付结算法律制度的规定,下列关于预算单位零余额账户使用的表述中。

00:25

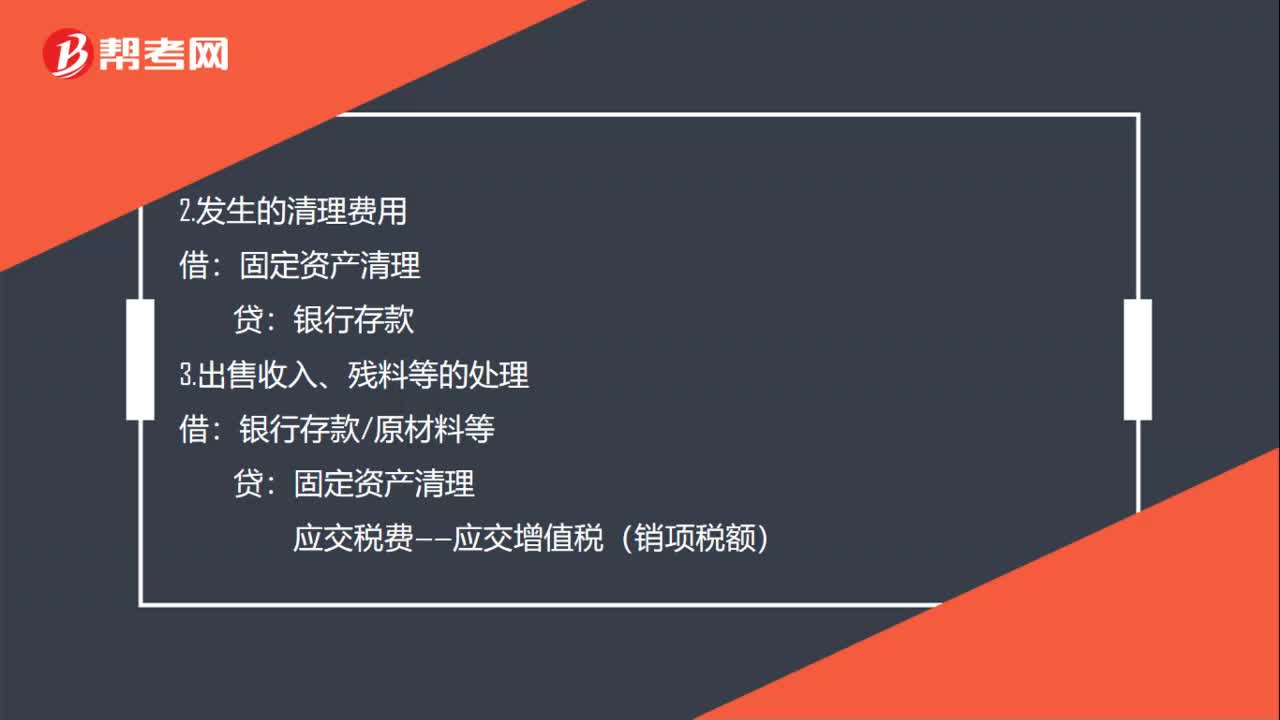

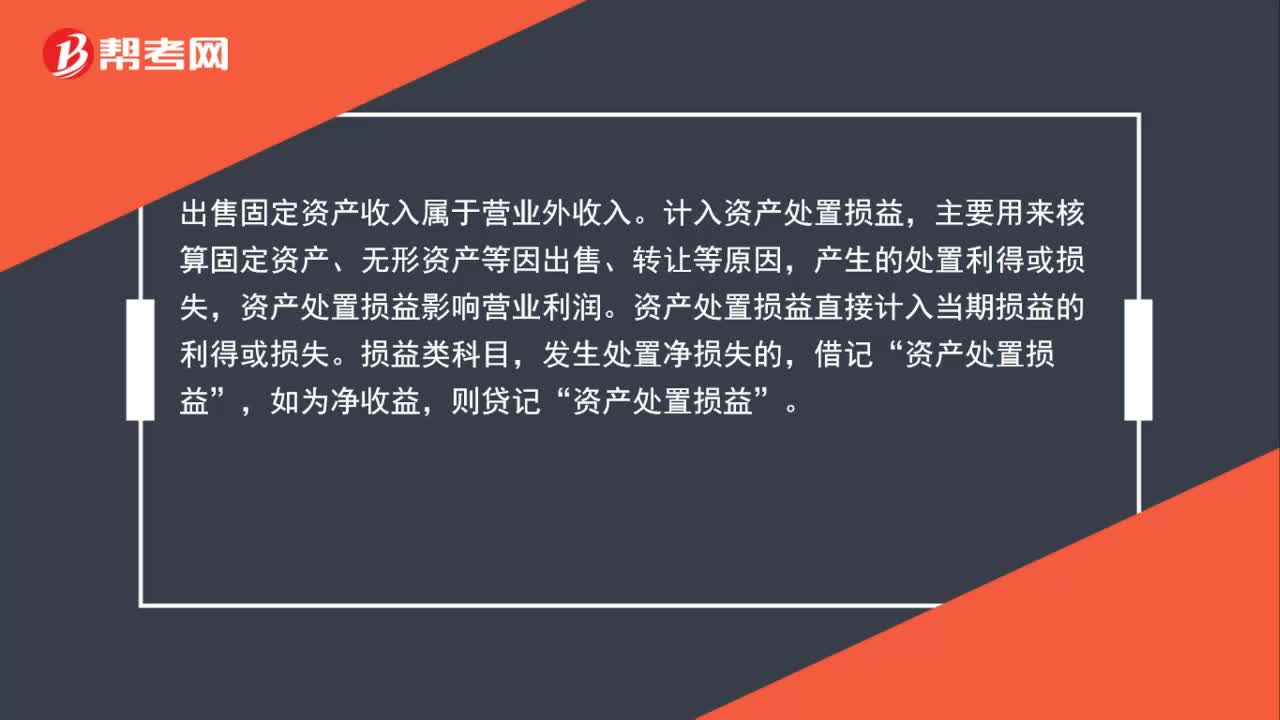

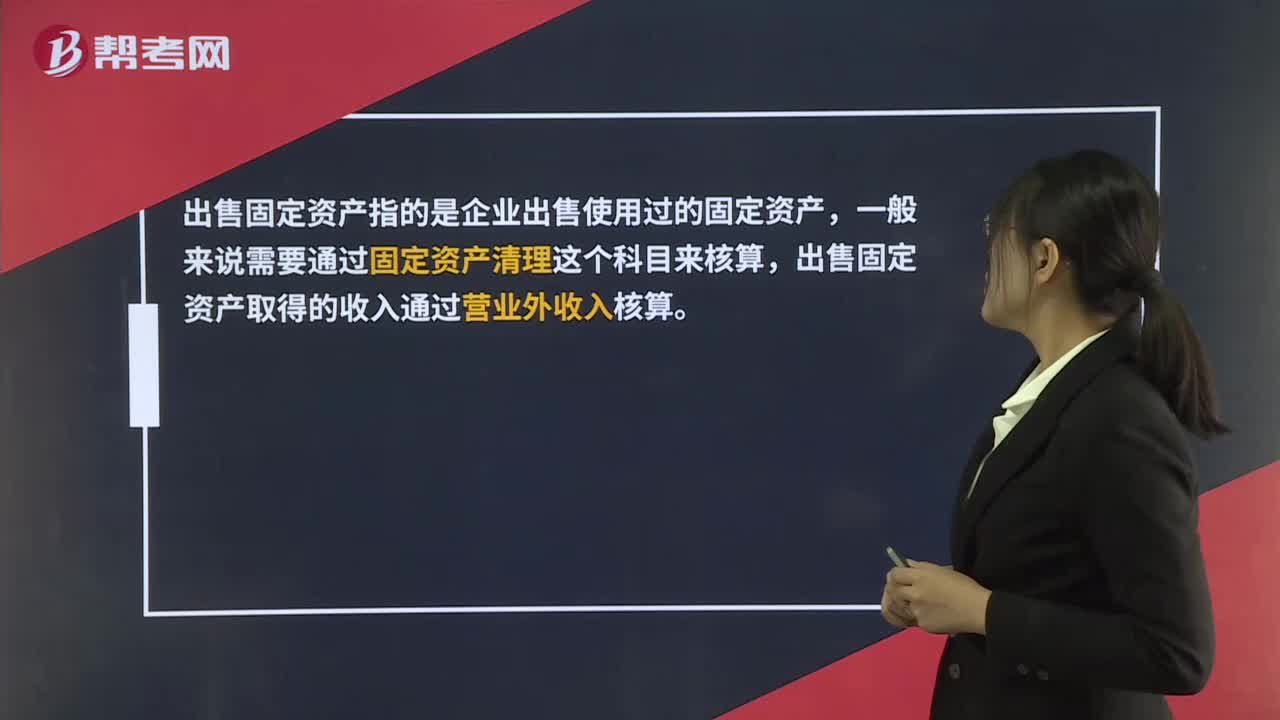

00:25出售固定资产是什么?:出售固定资产是什么?出售固定资产指的是企业出售使用过的固定资产,一般来说需要通过固定资产清理这个科目来核算,出售固定资产取得的收入通过营业外收入核算。

01:47

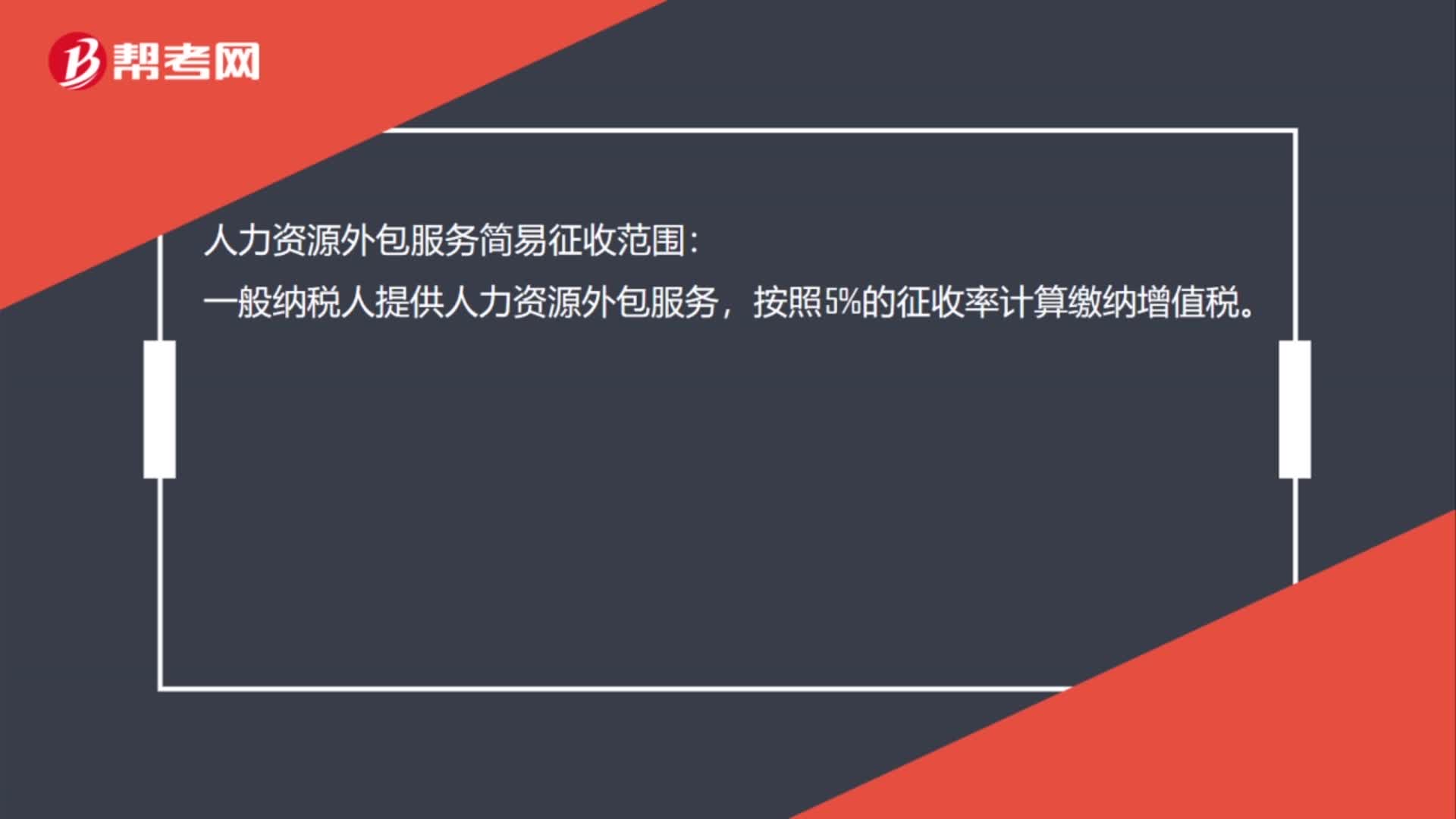

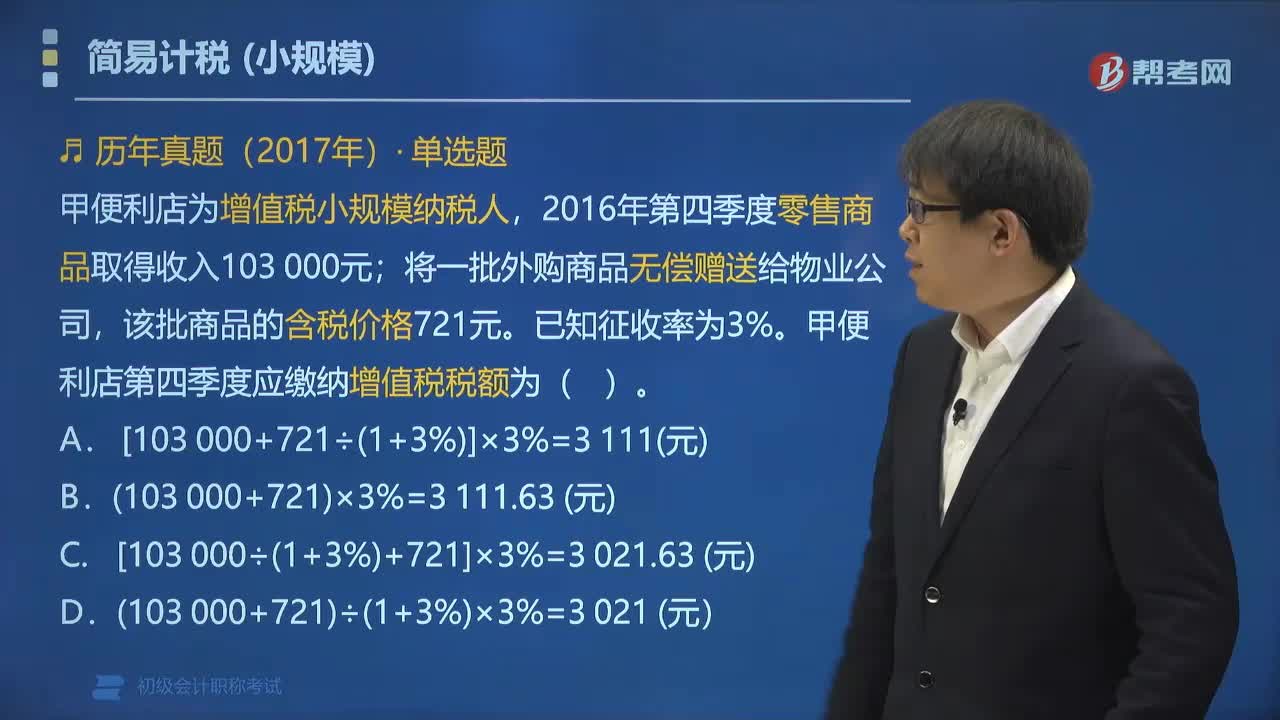

01:47简易征收中小规模纳税人的征收率是多少?:简易征收中小规模纳税人的征收率是3%。1.纳税人采用简易计税方法计征增值税,2.小规模纳税人适用简易计税方法计税。【解释】应税服务年销售额超过500万元的纳税人为一般纳税人;应税服务年销售额未超过500万元的纳税人(且会计制度不健全)为小规模纳税人。3. 小规模纳税人简易计税方法,(1)应纳税额=不含税销售额×征收率,(2)应纳税额=含税销售额÷(1+征收率)×征收率。

00:41

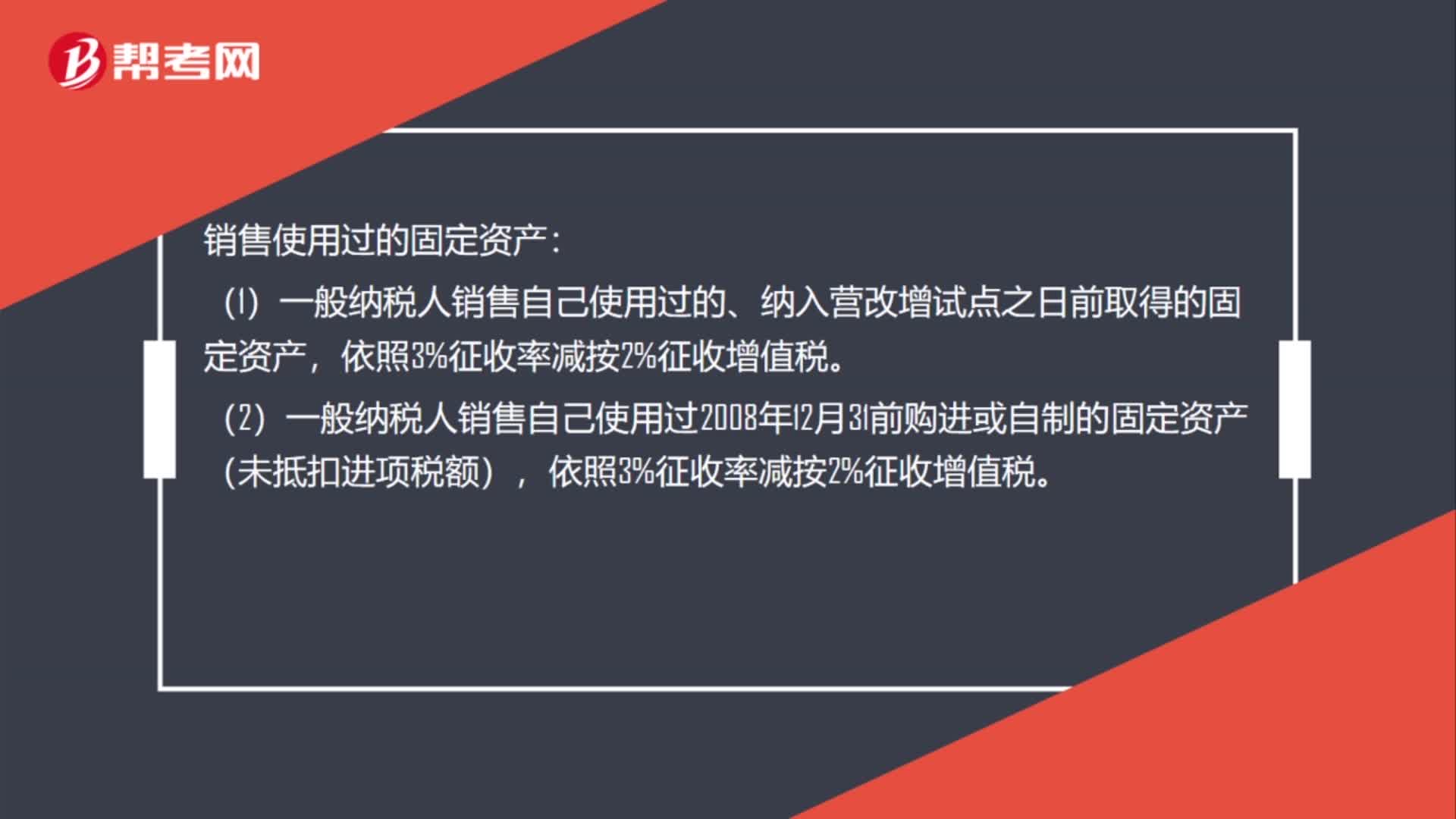

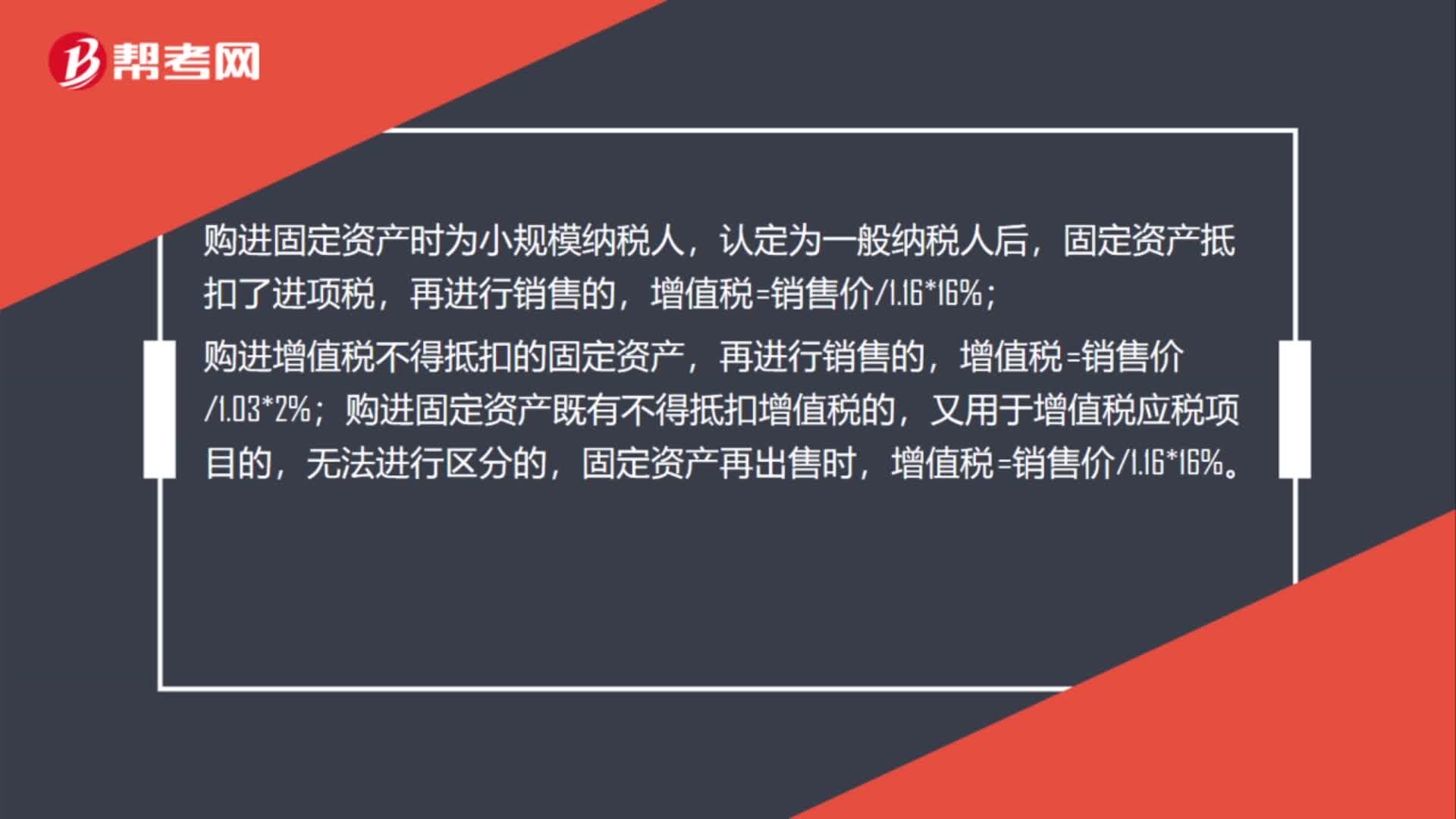

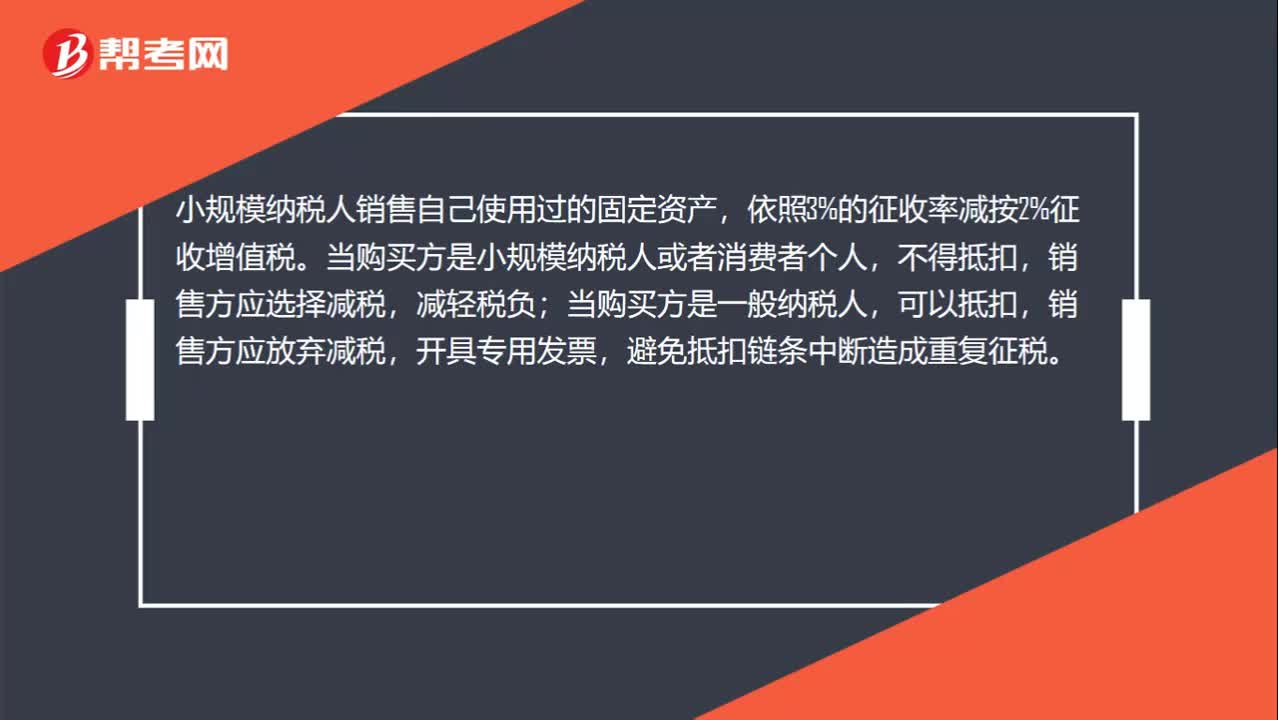

00:41小规模纳税人怎么销售自己使用过的固定资产?:小规模纳税人销售自己使用过的固定资产,依照3%的征收率减按2%征收增值税。当购买方是小规模纳税人或者消费者个人,销售方应选择减税,减轻税负;当购买方是一般纳税人,可以抵扣,销售方应放弃减税,开具专用发票,避免抵扣链条中断造成重复征税。

01:26

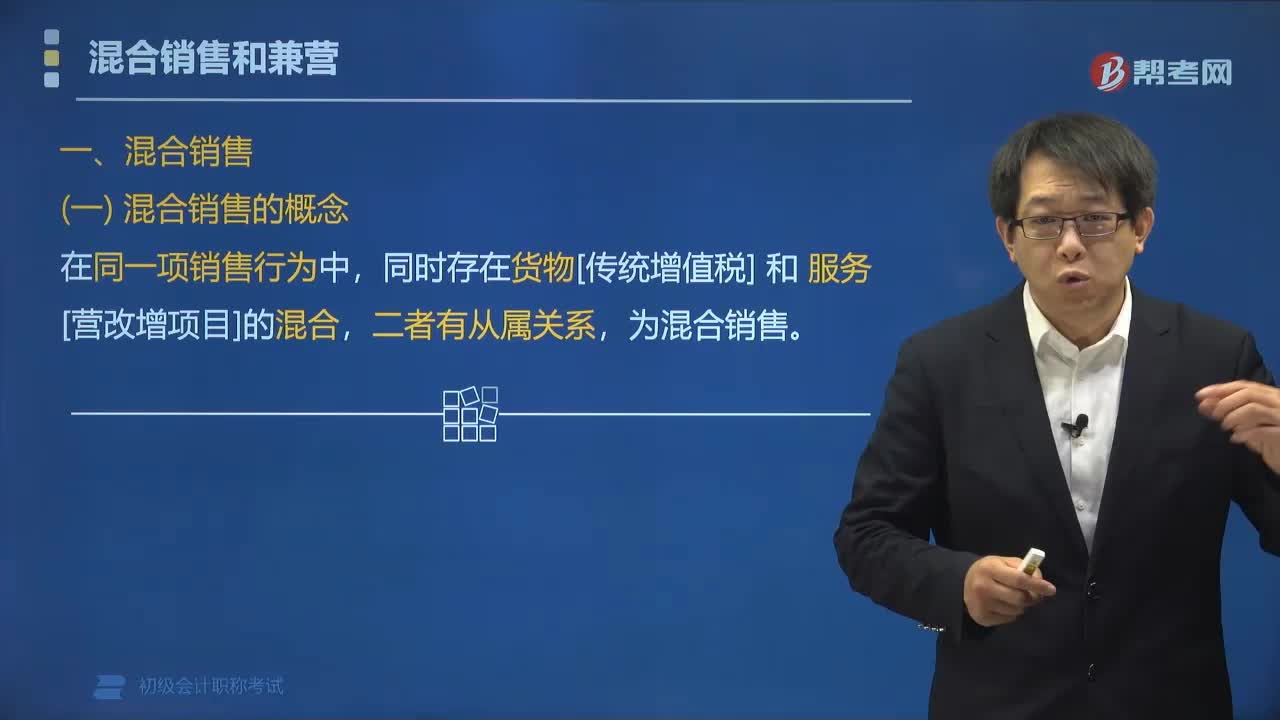

01:26营业税征税范围中混合销售是指什么?:营业税征税范围中混合销售是指什么?营业税征税范围中混合销售是指在同一项销售行为中,同时存在货物[传统增值税]和服务[营改增项目]的混合,饭店属于营业税征税范围,也就是说商店取得的收入与饭店经营有从属关系,所以判断为混合销售行为。所以判断为营业税混合销售行为。下列属于增值税混合销售行为的有( )。C.门窗厂销售自制的门窗并负责为购买客户提供安装服务,D.餐馆提供餐饮服务的同时销售啤酒饮料;

02:47

02:47增值税的征税范围中销售货物是指什么?:增值税的征税范围中销售货物是指什么?增值税的征税范围中销售货物是指中国境内有偿转让货物的所有权,能从购买方取得货币、货物或其他经济利益。指有形动产,指从购买方取得:②货物(如以物易物);以物易物、抵偿债务本身是销售,不是视同销售。境内销售货物是指所销售货物的起运地或所在地在我国境内,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。按照销售货物征收增值税的有()。

01:57

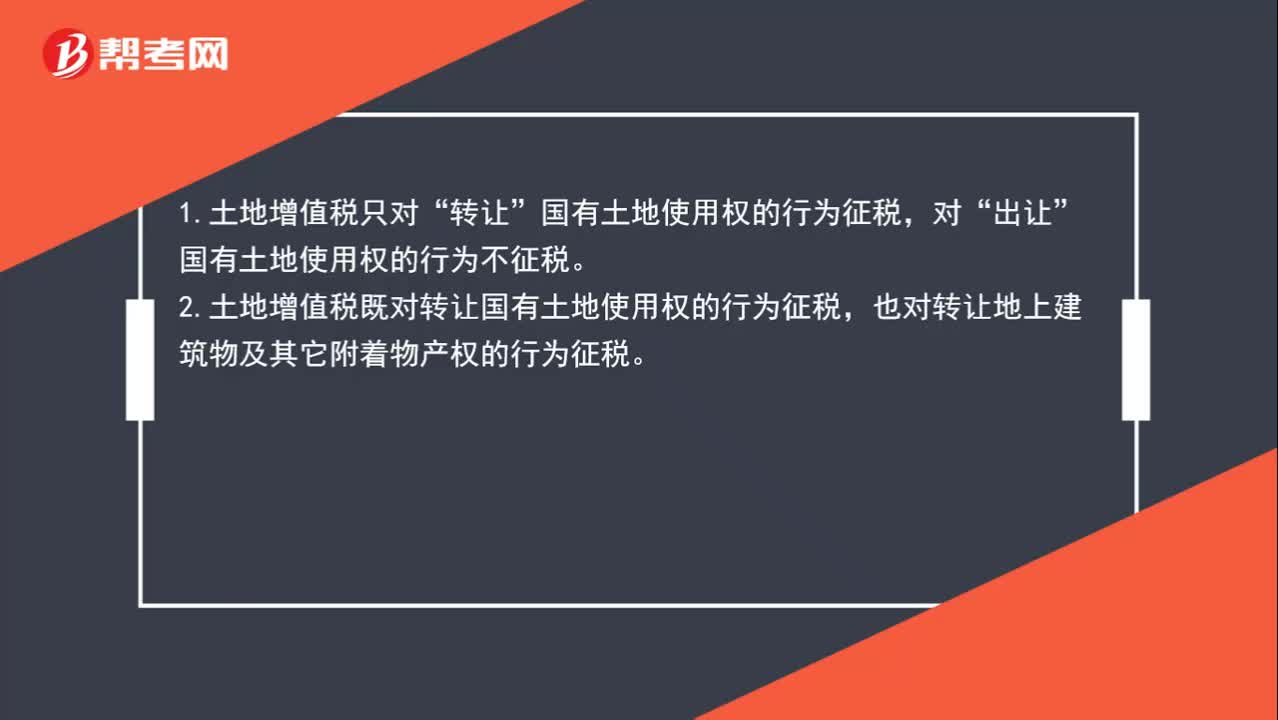

01:57土地增值税的征收范围是什么?:土地增值税的征收范围是什么?转让”出让”国有土地使用权的行为不征税。2.土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。3.土地增值税只对“有偿转让”的房地产征税,等方式无偿转让的房地产,不予征税。不予征收土地增值税的行为主要包括两种:(1)房产所有人、土地使用人将房产、土地使用权赠与“

00:22

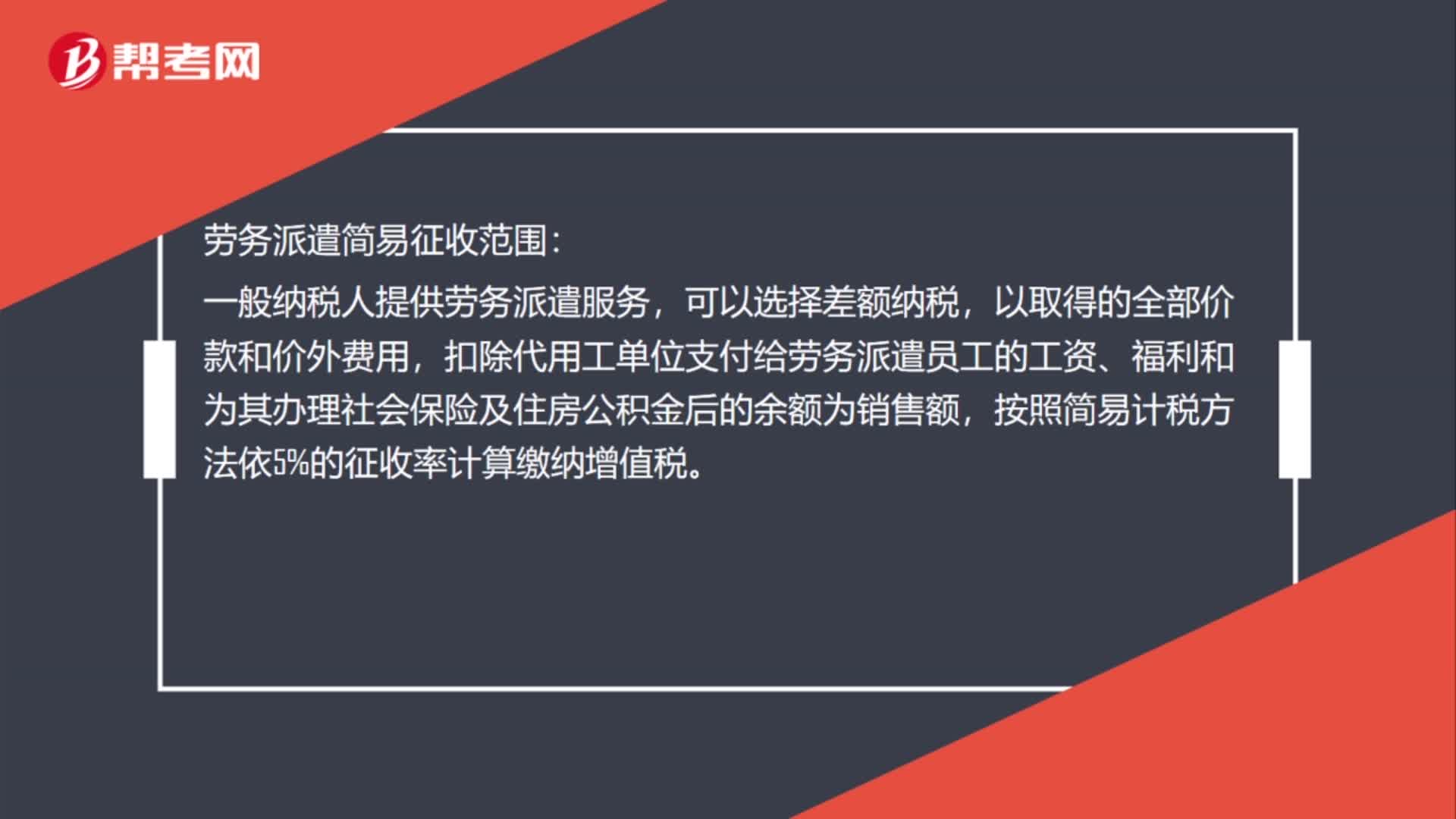

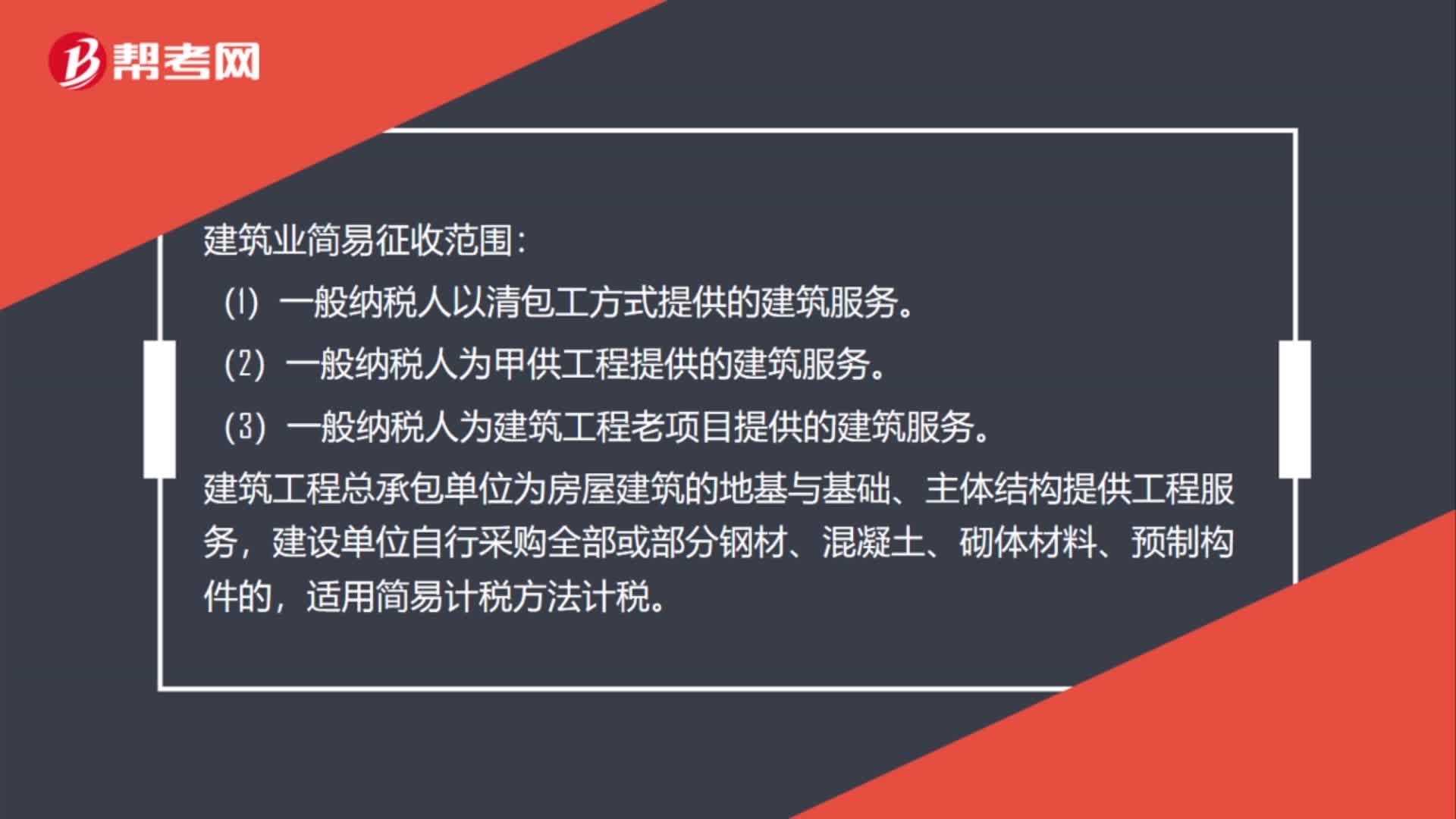

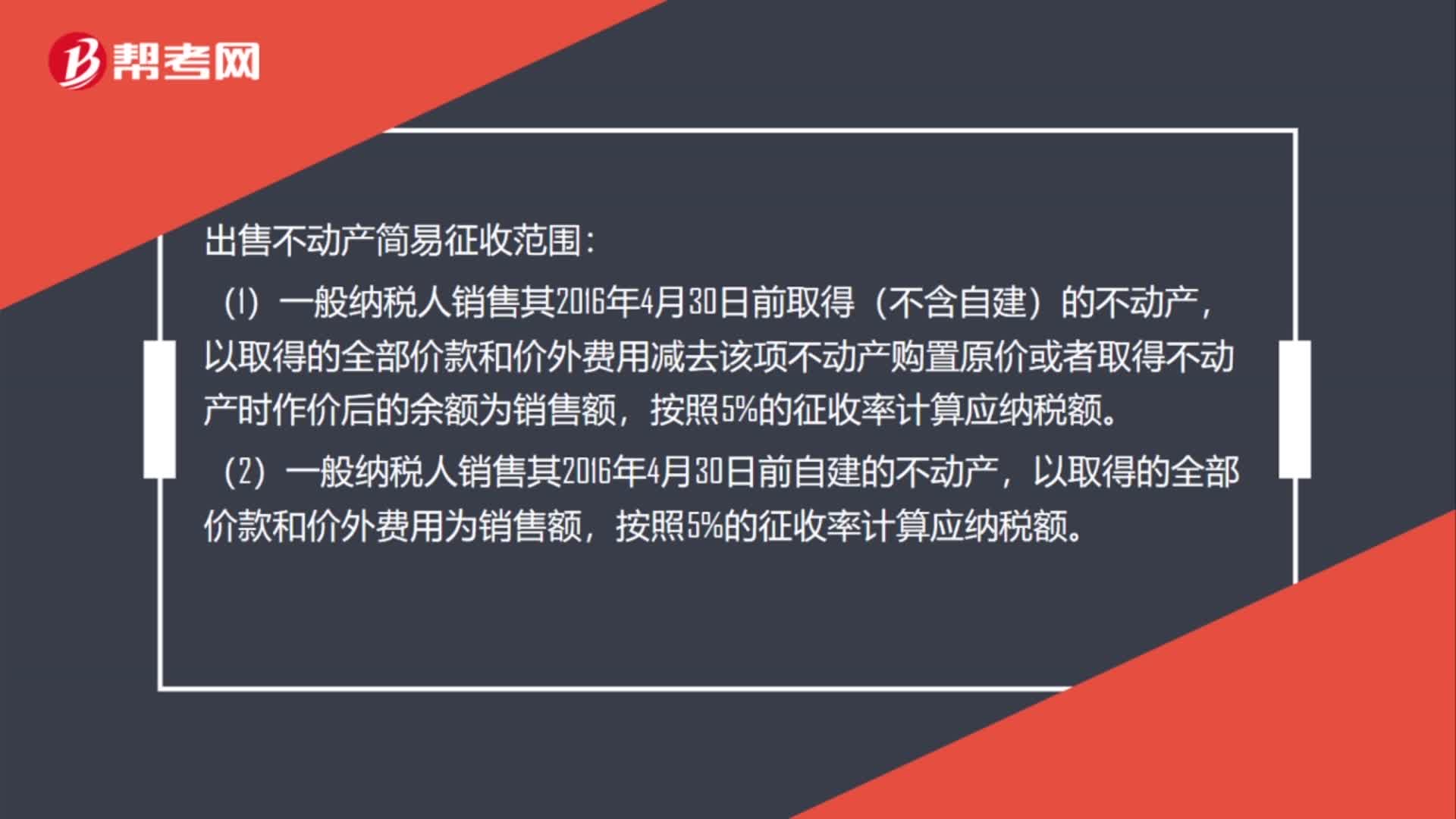

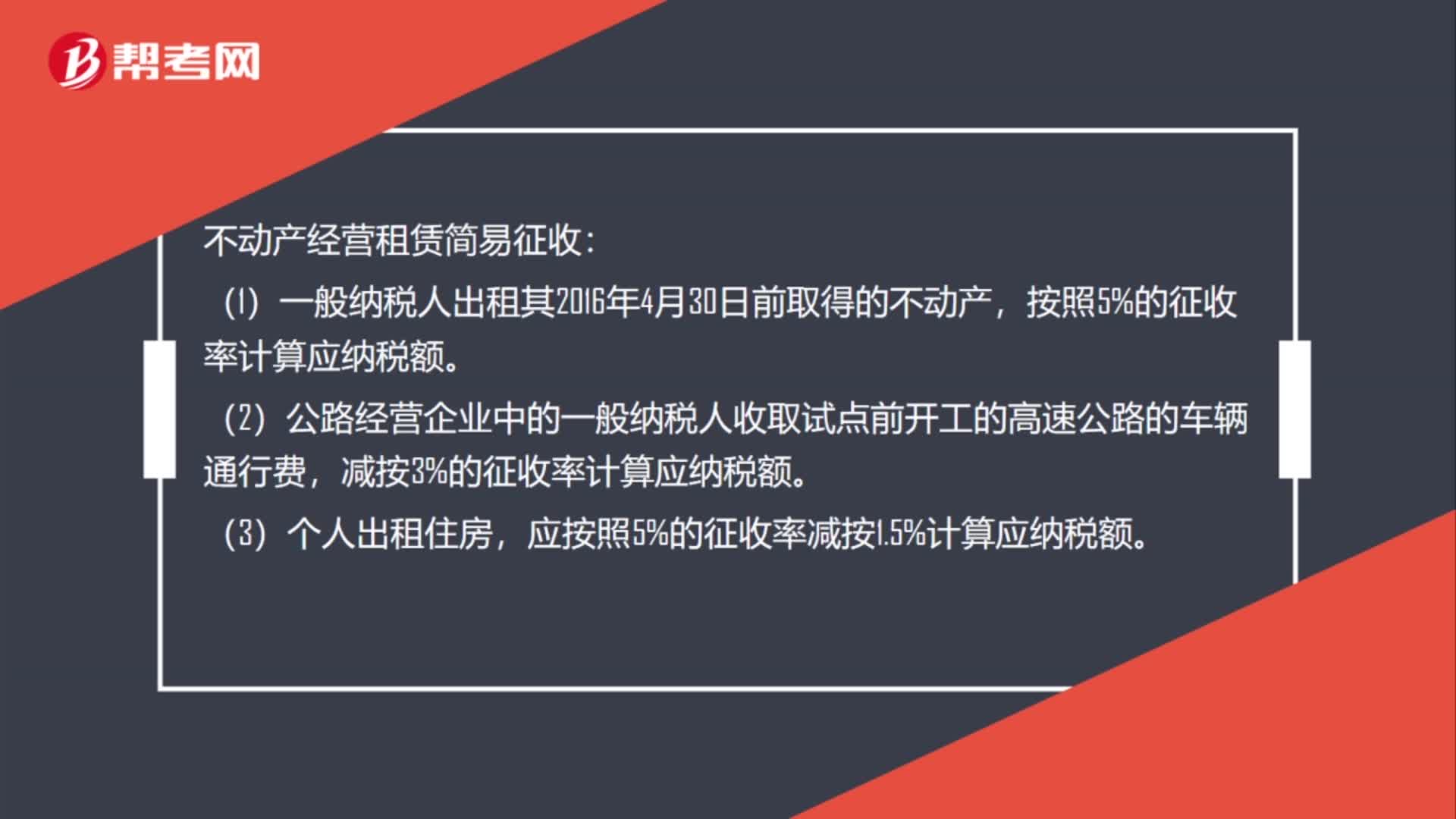

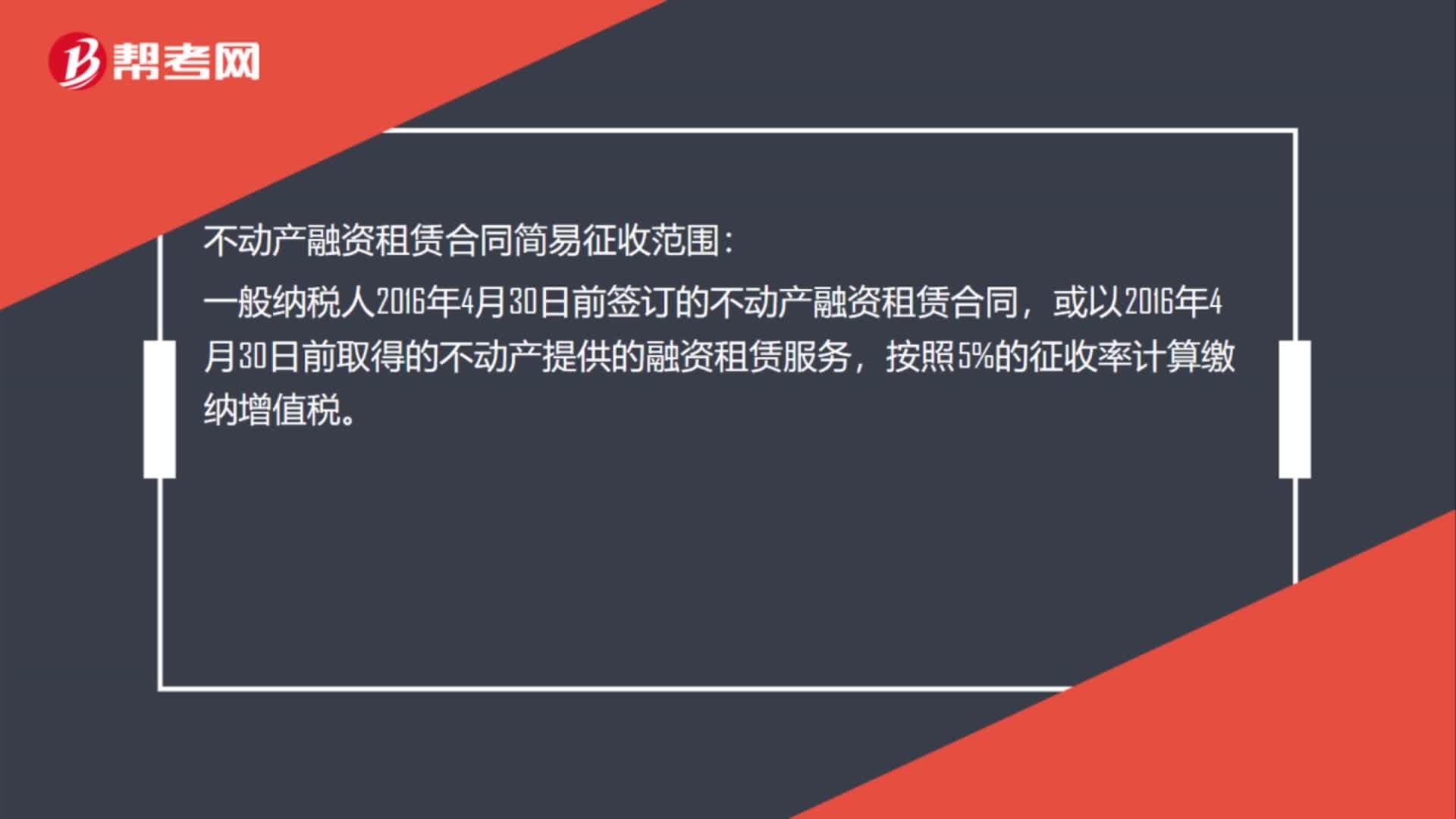

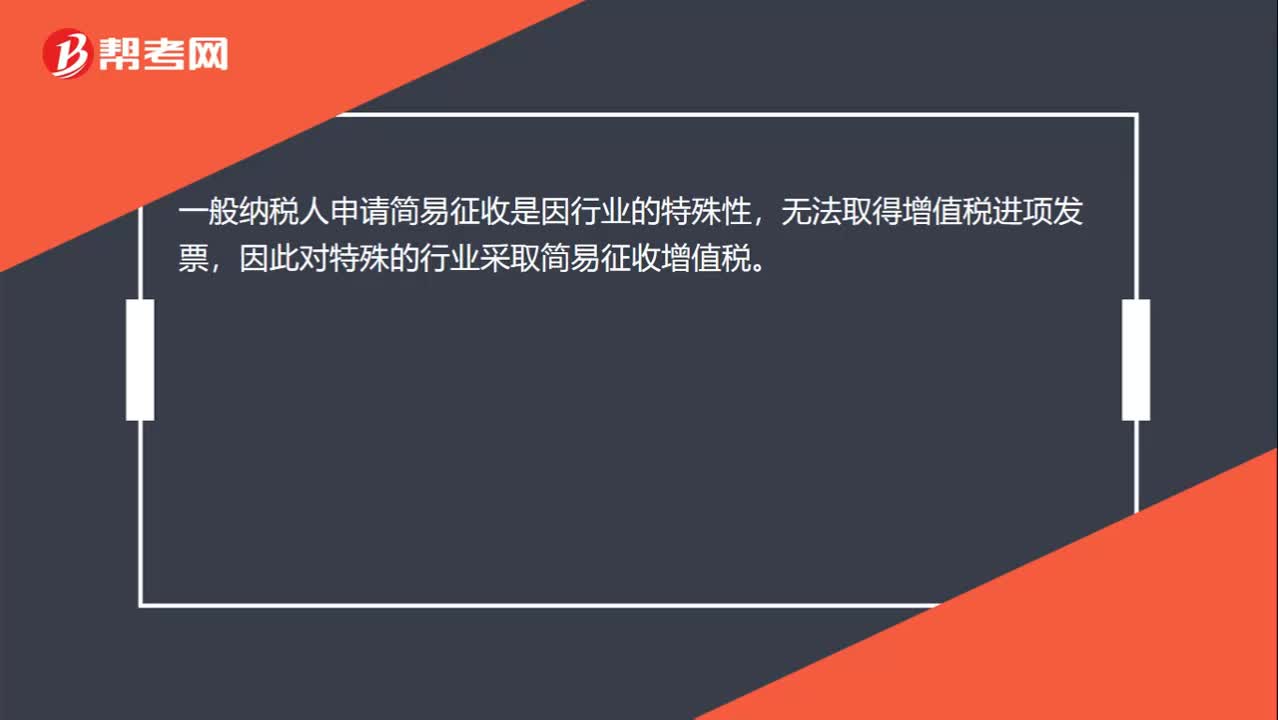

00:22一般纳税人申请简易征收是什么?:一般纳税人申请简易征收是什么?一般纳税人申请简易征收是因行业的特殊性,无法取得增值税进项发票,因此对特殊的行业采取简易征收增值税。

05:08

05:08房产税和城镇土地使用税的征收范围有哪些?:房产税和城镇土地使用税的征收范围有哪些?一、房产税征收范围:房产税的征收范围也称房产税得“二、房产税征收标准。房产税征收标准分为从价或从租两种情况:其计税依据为房产原值一次性减去10%-30%后的余值,按照房产余值计征的。应纳税额=房产原值×(1-10%或30%)×税率(1.2%):应纳税额=房产租金收入×税率(12%)。

00:30

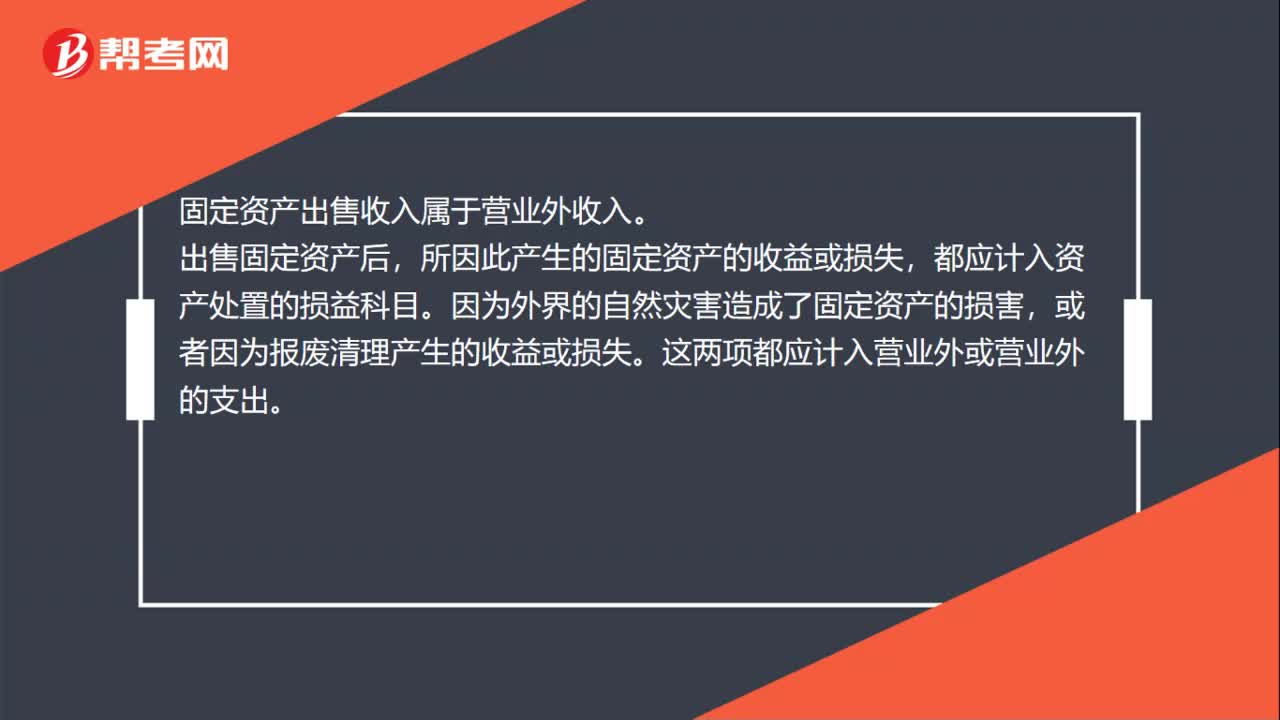

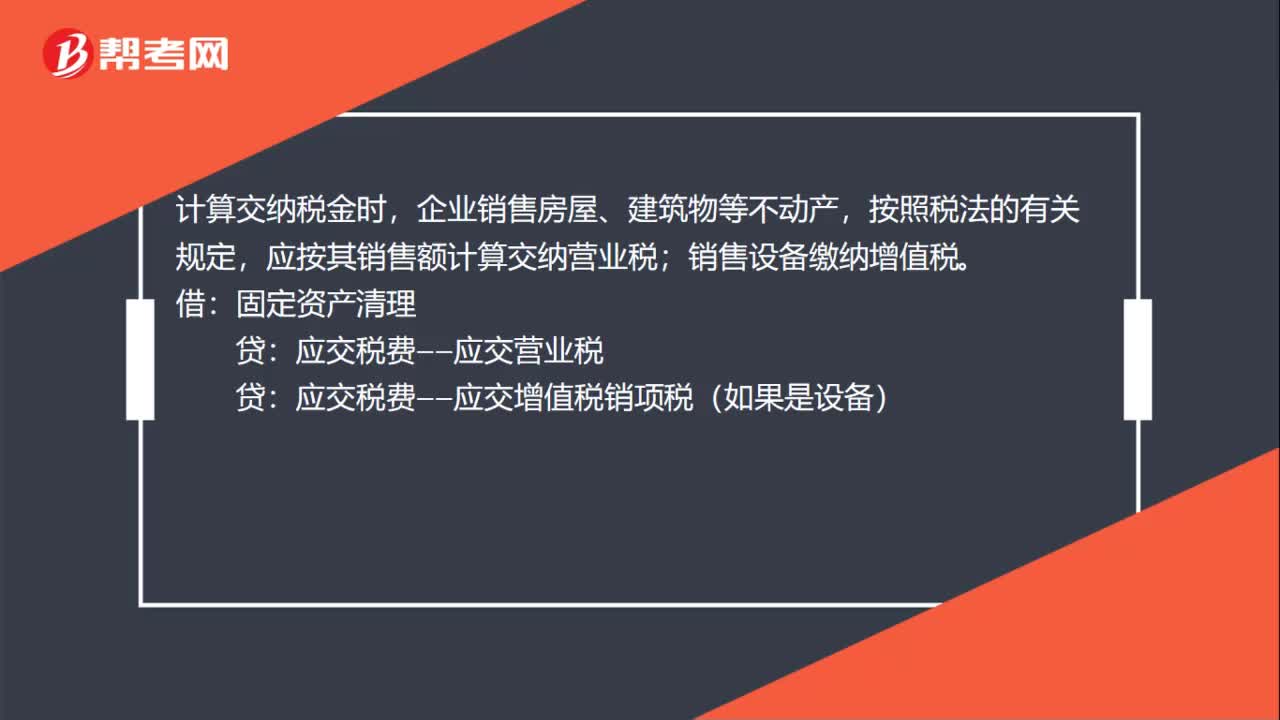

00:30固定资产出售税收是什么?:固定资产出售税收是什么?计算交纳税金时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税;销售设备缴纳增值税。借:固定资产清理:贷应交税费——应交营业税应交税费——应交增值税销项税(如果是设备)

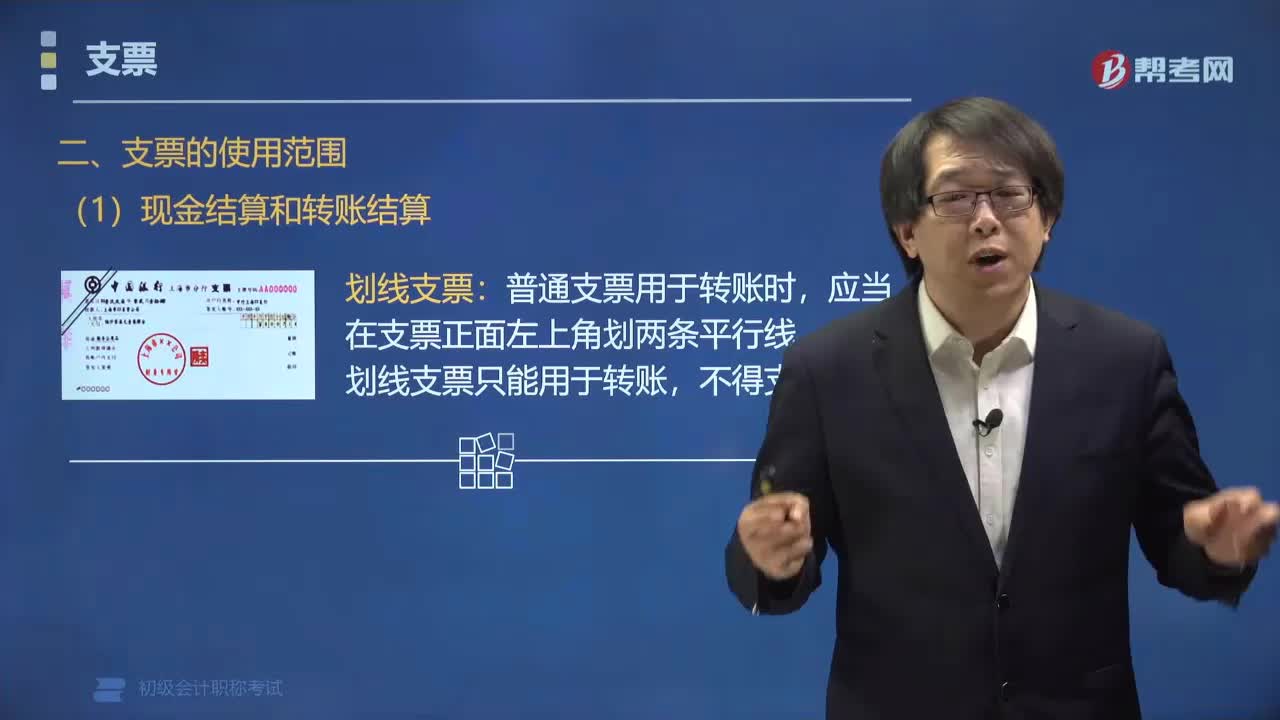

05:13

05:13支票的使用范围是什么?:支票的使用范围是:全国支票影像系统支持全国使用。(一)现金结算和转账结算:普通支票用于转账时。划线支票只能用于转账。用于支取现金的支票仅限于收款人向付款人提示付款。票据法规定现金票据的规定,票据的使用范围(转账现金),(1)单位和个人各种款项结算:均可以使用支票,(2)在同一票据交换区域内结算。可以使用支票:中国人民银行于2007年6月25日建成全国支票影像交换系统实现了支票在全国范围的互通使用

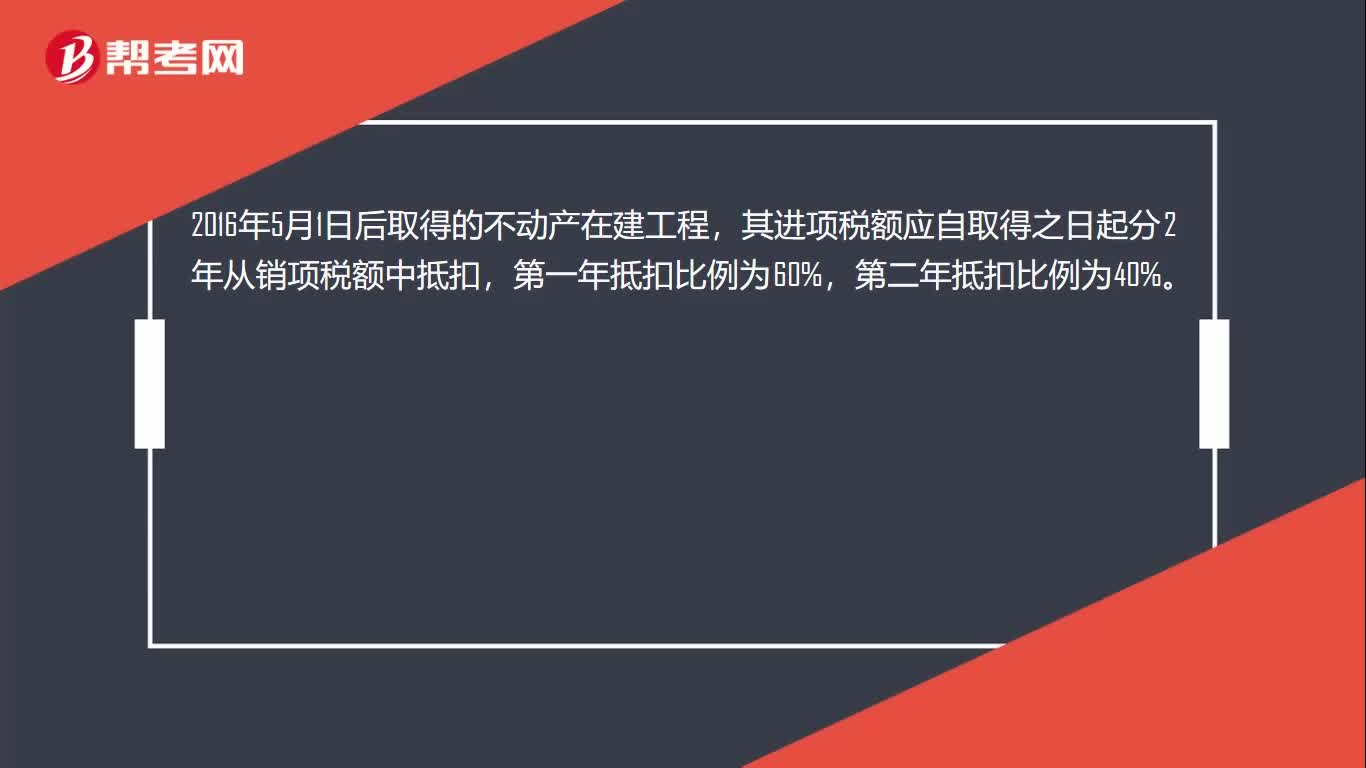

01:23

01:23固定资产抵扣范围是什么?:固定资产抵扣范围是什么?购进固定资产取得增值税专用发票都可以抵扣销项税额,但是购进用于非应税项目、免税项目、集体福利或者个人消费的固定资不允许抵扣进项税额。取得不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得不动产,不包括房地产开发企业自行开发的房地产项目。融资租入的不动产以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日