下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:57

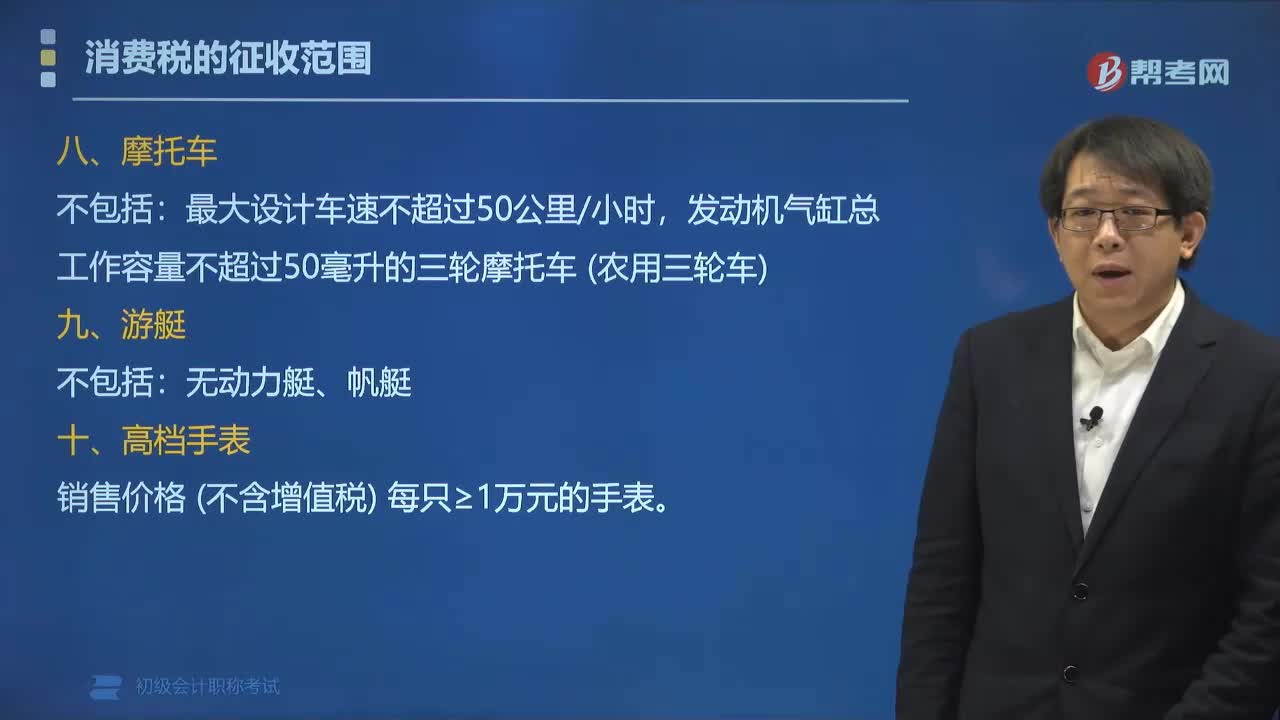

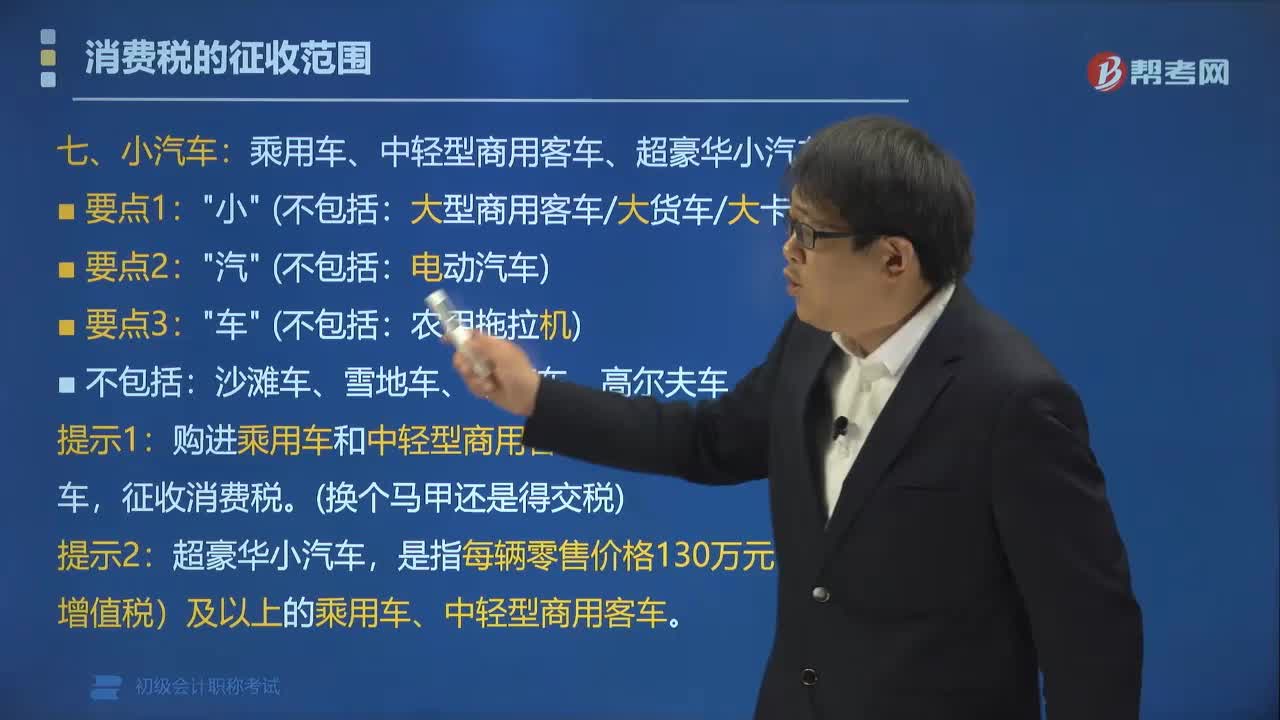

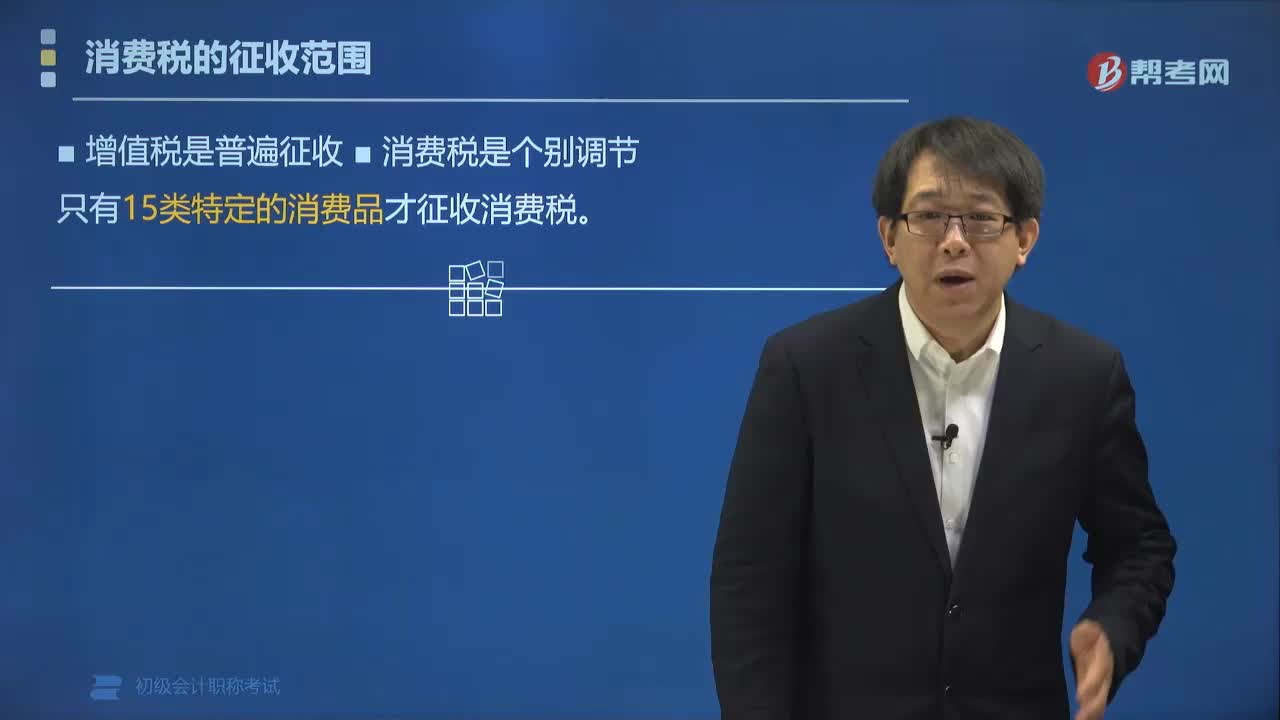

01:57消费税的征收范围是什么?:消费税的征收范围是什么?现行消费税的征收范围主要包括:小汽车,涂料等税目。消费税是以消费品的流转额作为征税对象的各种税收的统称,是政府向消费品征收的税项,可从批发商或零售商征收。增值税是普遍征收,消费税是个别调节,只有15类特定的消费品才征收消费税。下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】根据消费税法律制度的规定,应征收消费税的是()。

01:17

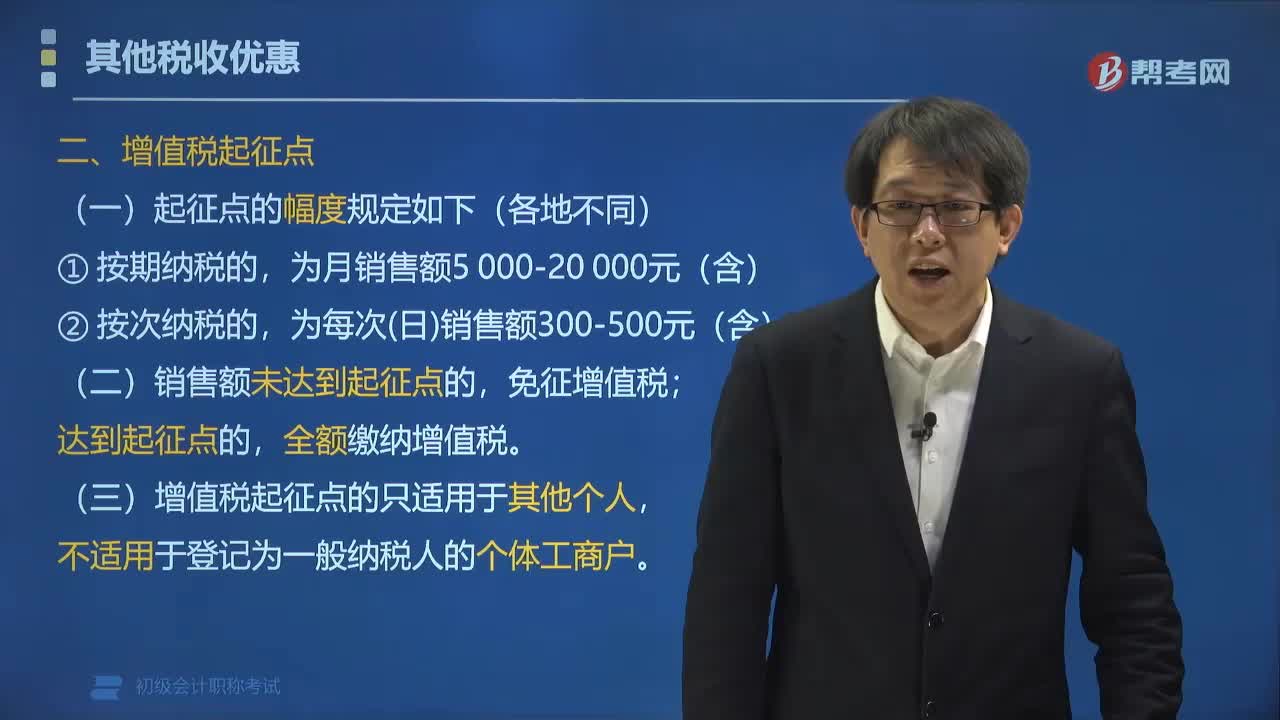

01:17增值税起征点的适用范围是什么?:增值税起征点的适用范围是什么?增值税起征点的适用范围是《试点实施办法》规定的个人。增值税起征点仅适用于按照小规模纳税人纳税的个体工商户和其他个人。(二)个人发生应税行为的销售额未达到起征点的;全额计算缴纳增值税,(三)增值税起征点的适用范围限于其他个人。【例题•单选题】增值税起征点为( ),C.按次纳税的。D.按期纳税的。为月应税销售额2 000~20 000元(含本数)【解析】按期纳税的

02:01

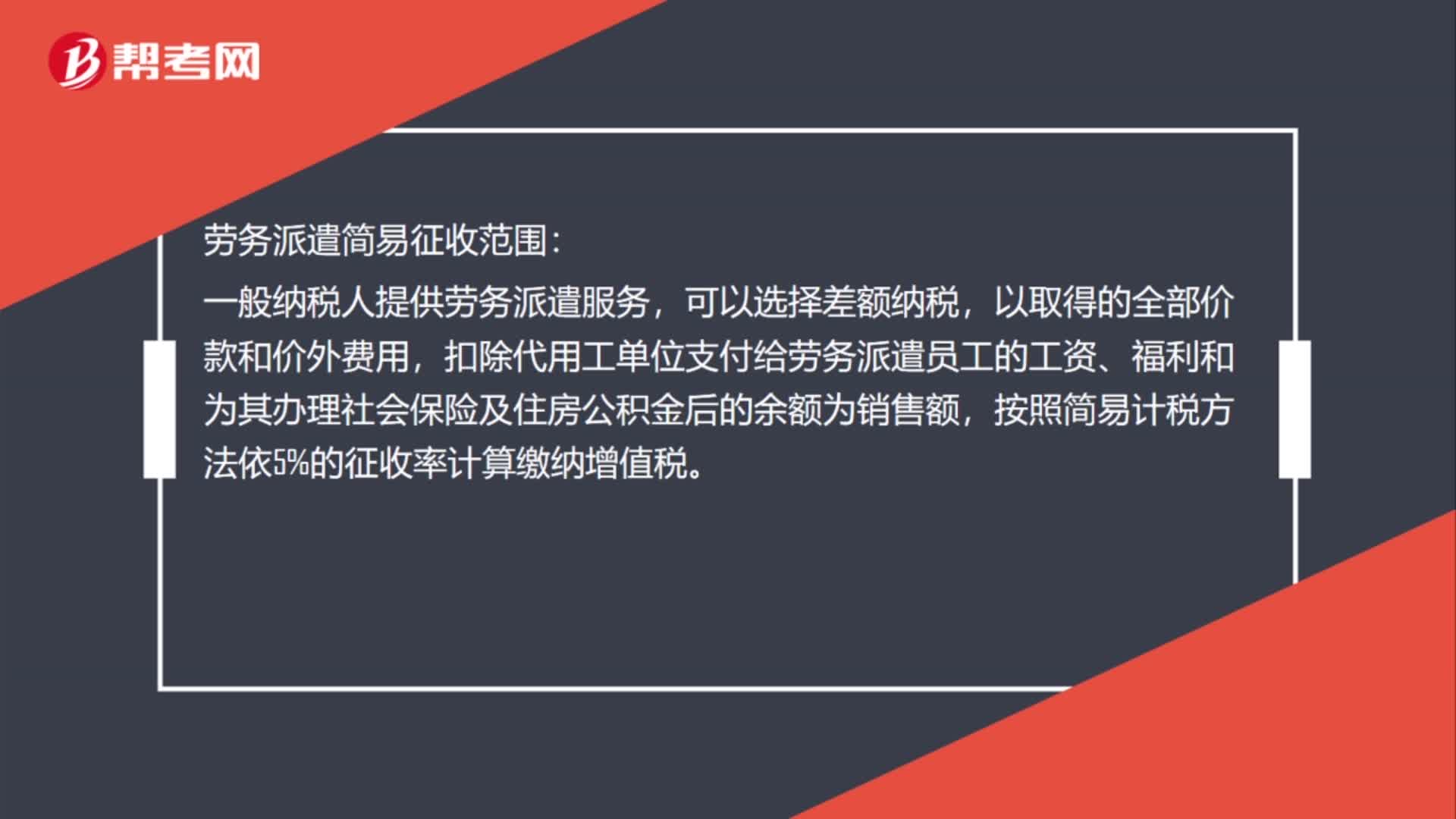

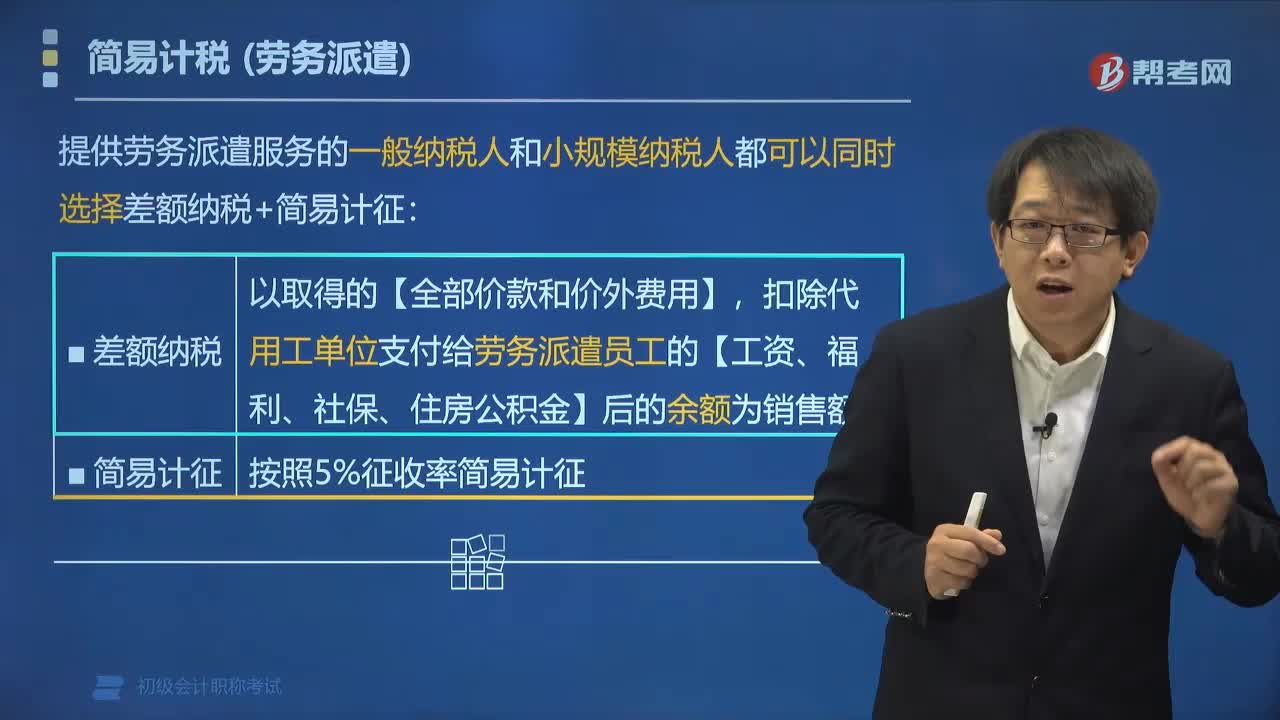

02:01纳税人提供劳务派遣服务的征收率是多少?:纳税人提供劳务派遣服务的征收率是多少?选择差额纳税的,提供劳务派遣服务的一般纳税人和小规模纳税人都可以同时选择差额纳税+简易计征:扣除代用工单位支付给劳务派遣员工的工资、福利、社保、住房公积金后的余额为销售额。应按照5%的征收率计算增值税的有( )。A.小规模纳税人转让其取得的不动产,B.小规模纳税人转让自己使用过的小汽车,C.提供劳务派遣服务的纳税人选择差额纳税;均按照5%的征收率征收增值税。

01:47

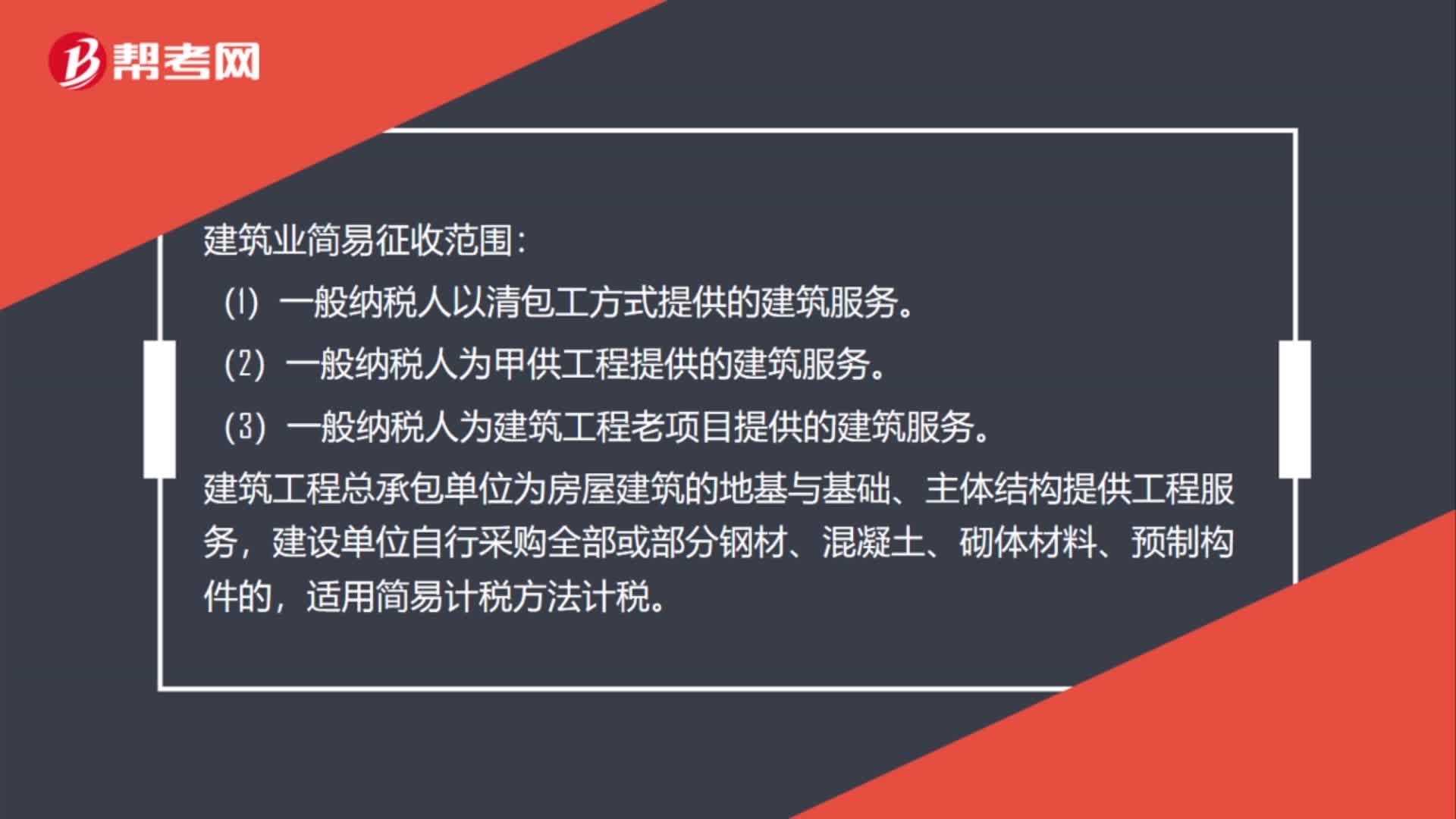

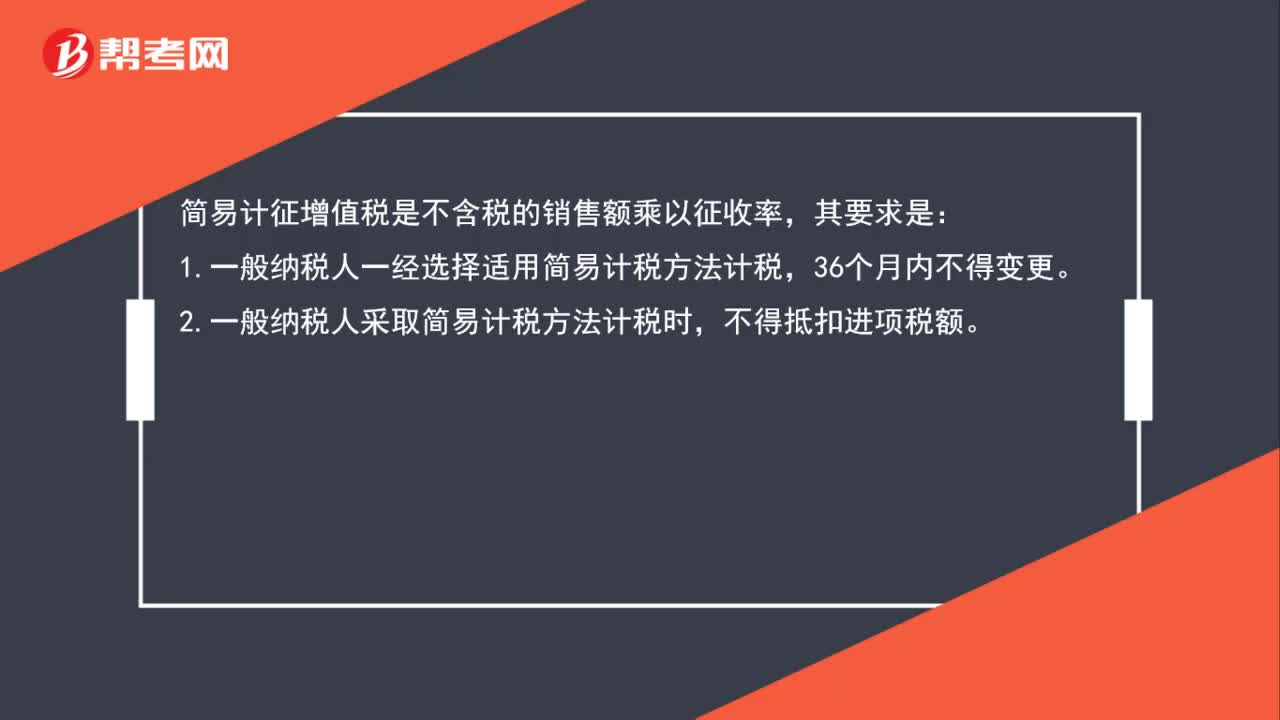

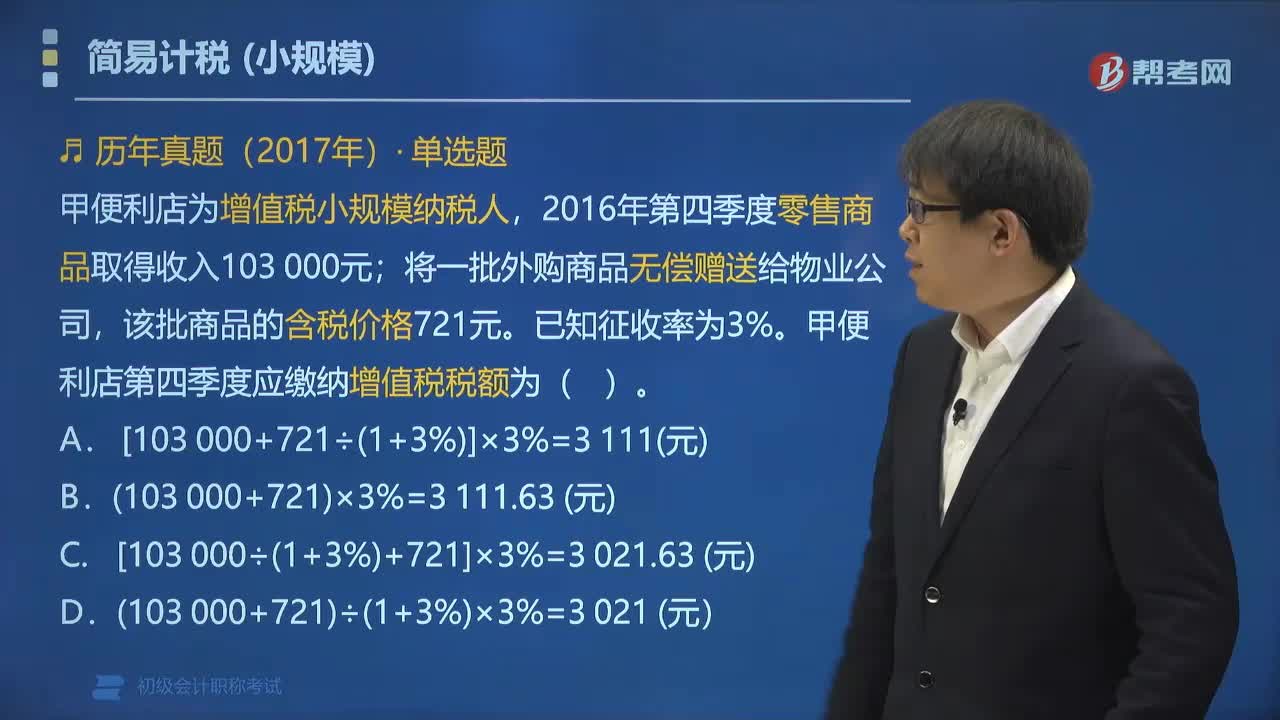

01:47简易征收中小规模纳税人的征收率是多少?:简易征收中小规模纳税人的征收率是3%。1.纳税人采用简易计税方法计征增值税,2.小规模纳税人适用简易计税方法计税。【解释】应税服务年销售额超过500万元的纳税人为一般纳税人;应税服务年销售额未超过500万元的纳税人(且会计制度不健全)为小规模纳税人。3. 小规模纳税人简易计税方法,(1)应纳税额=不含税销售额×征收率,(2)应纳税额=含税销售额÷(1+征收率)×征收率。

00:54

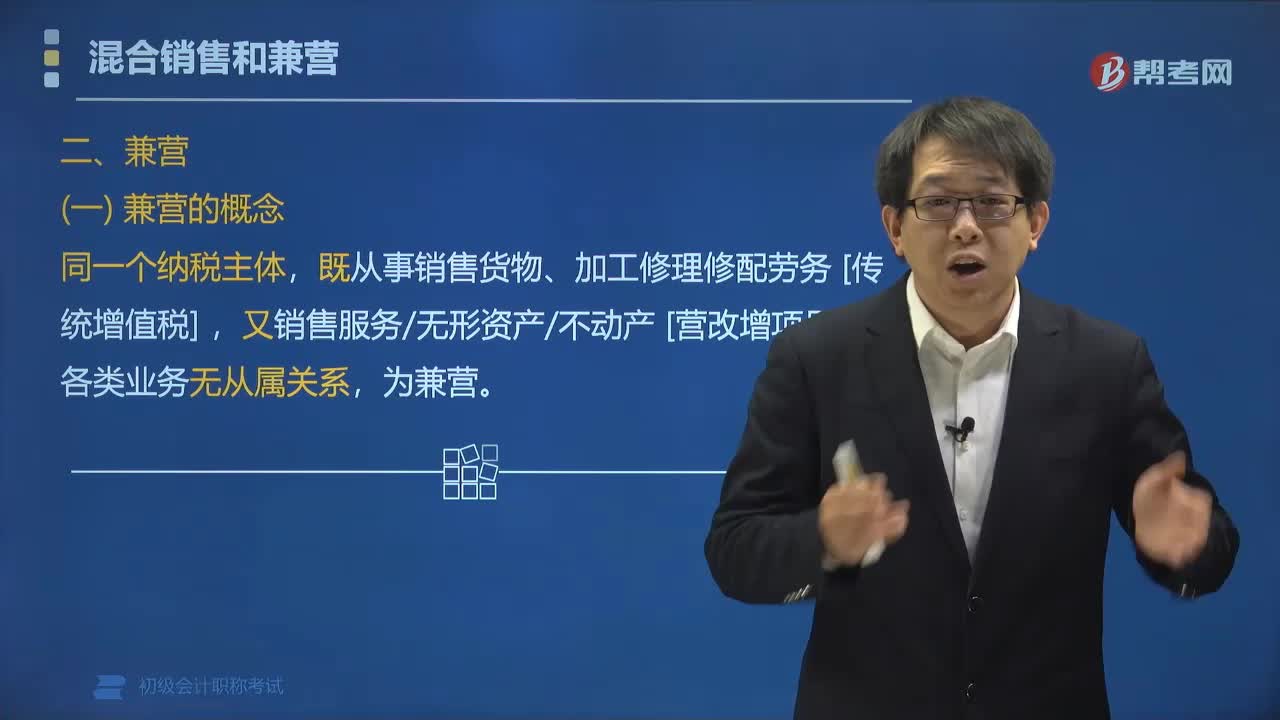

00:54营业税征税范围中兼营是什么?:营业税征税范围中兼营是什么?纳税人的经营范围(同一个纳税主体)既包括销售货物和加工修理修配劳务(传统增值税),又包括销售服务、无形资产和不动产(营改增项目),所以餐厅、客房、商场取得的收入没有从属关系,则分别征收增值税和消费税。下面是针对初级会计考试的知识点举出的例题,【例题•多选题】增值税的纳税主体,B. 从事租赁业务,C. 提供加工、修理修配劳务。E. 提供仓储保管劳务

05:24

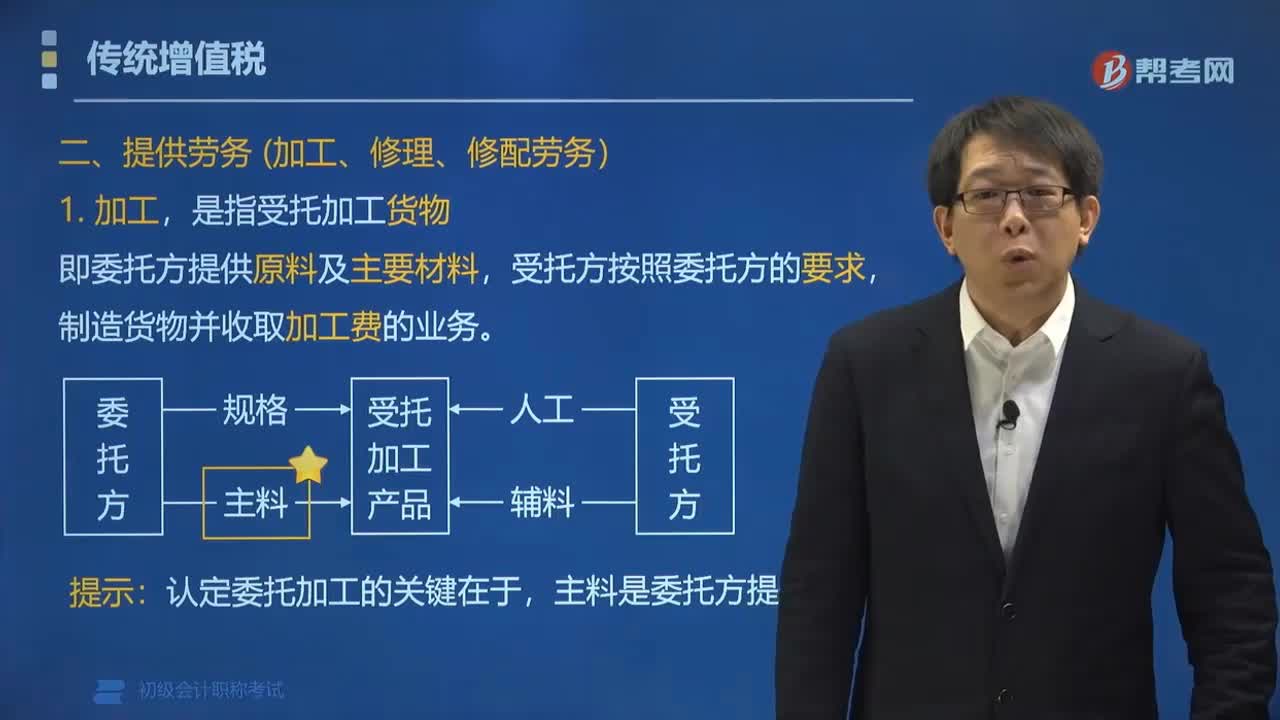

05:24增值税的征税范围中提供劳务和进口货物是指什么?:增值税的征税范围中提供劳务和进口货物是指什么?提供劳务是指有偿提供加工、修理修配劳务。单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务不属于增值税的征税范围。制造货物并收取加工费的业务:报关进口的应税货物。【例题•单选题】下列关于提供的加工、修理修配劳务的表述,A. 提供加工、修理修配劳务是指有偿提供加工、修理修配劳务,B. 加工是指受托加工货物。

01:57

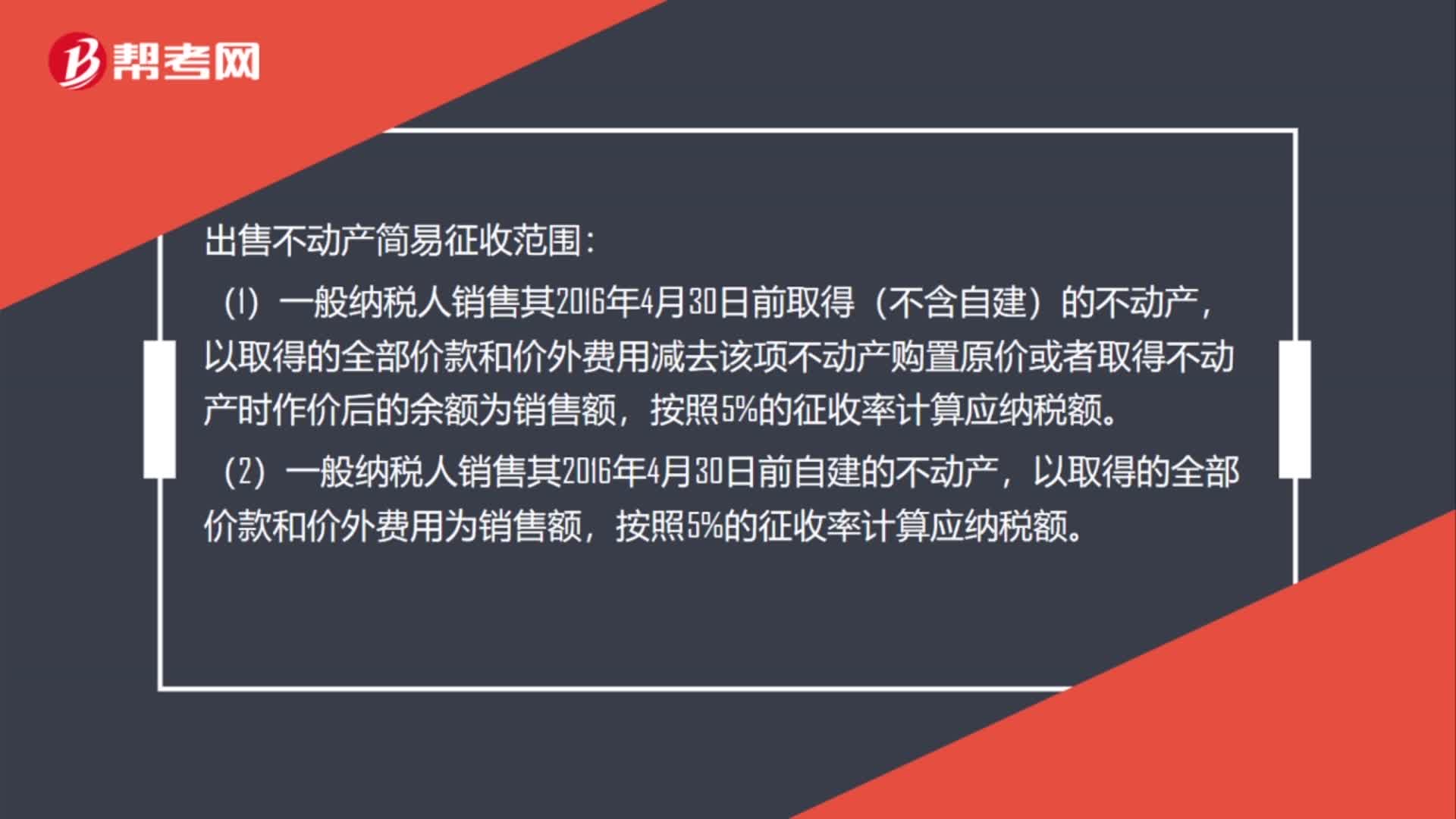

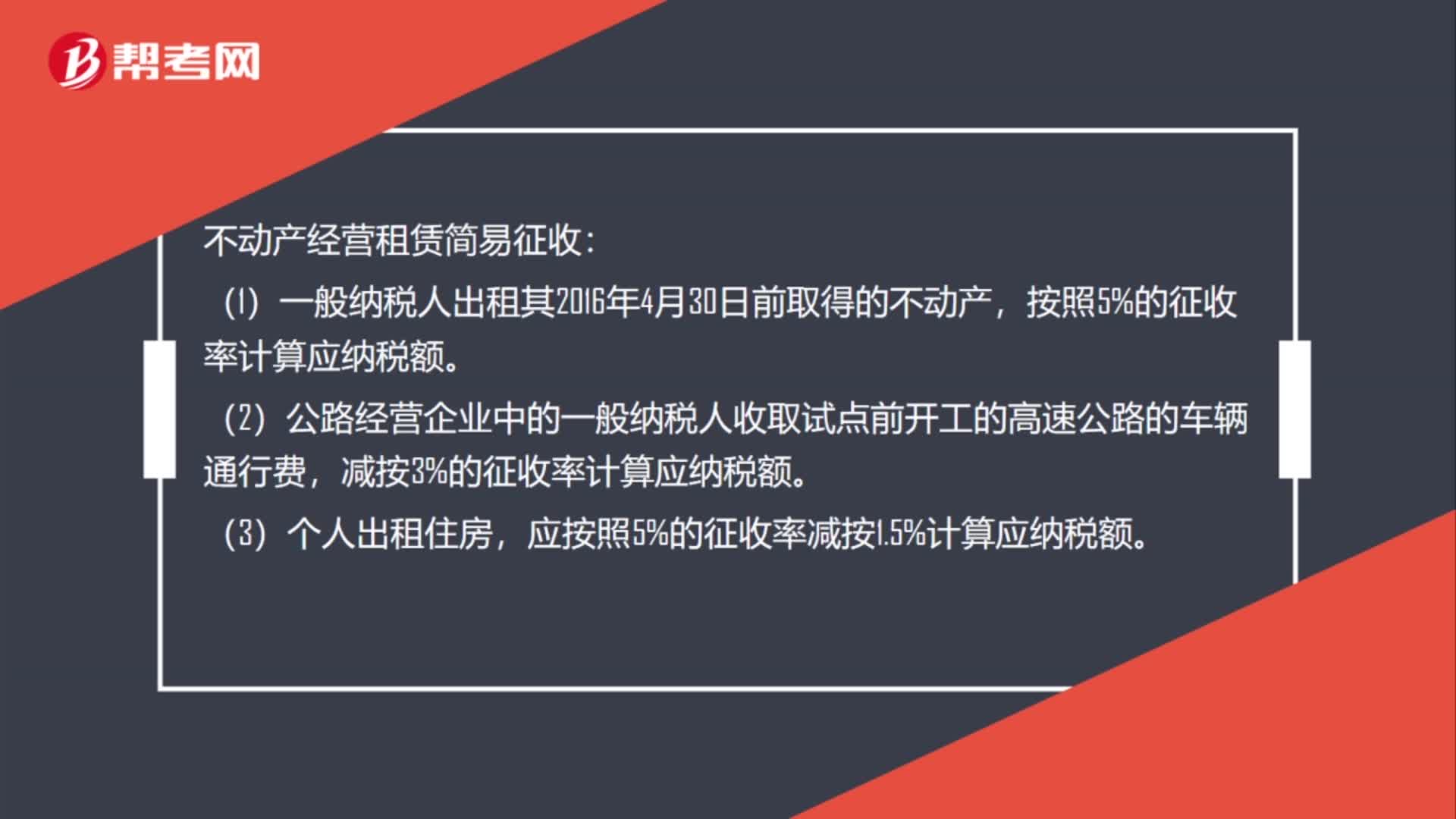

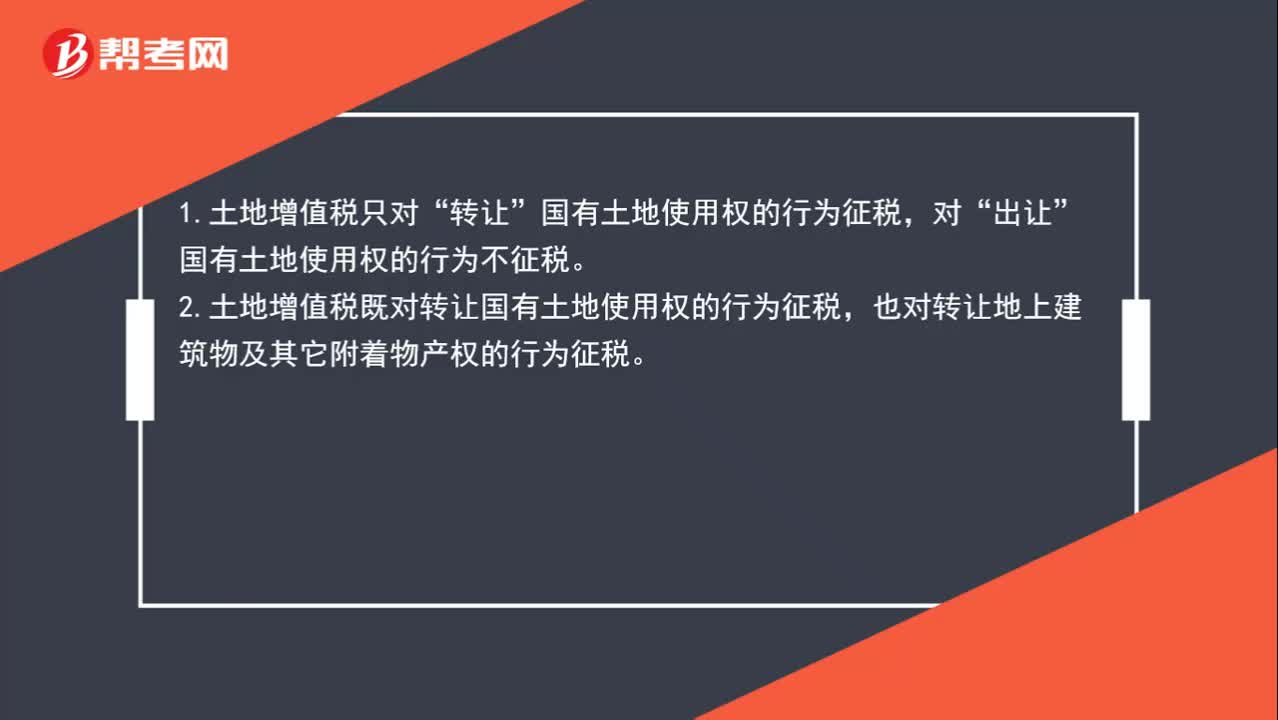

01:57土地增值税的征收范围是什么?:土地增值税的征收范围是什么?转让”出让”国有土地使用权的行为不征税。2.土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。3.土地增值税只对“有偿转让”的房地产征税,等方式无偿转让的房地产,不予征税。不予征收土地增值税的行为主要包括两种:(1)房产所有人、土地使用人将房产、土地使用权赠与“

00:22

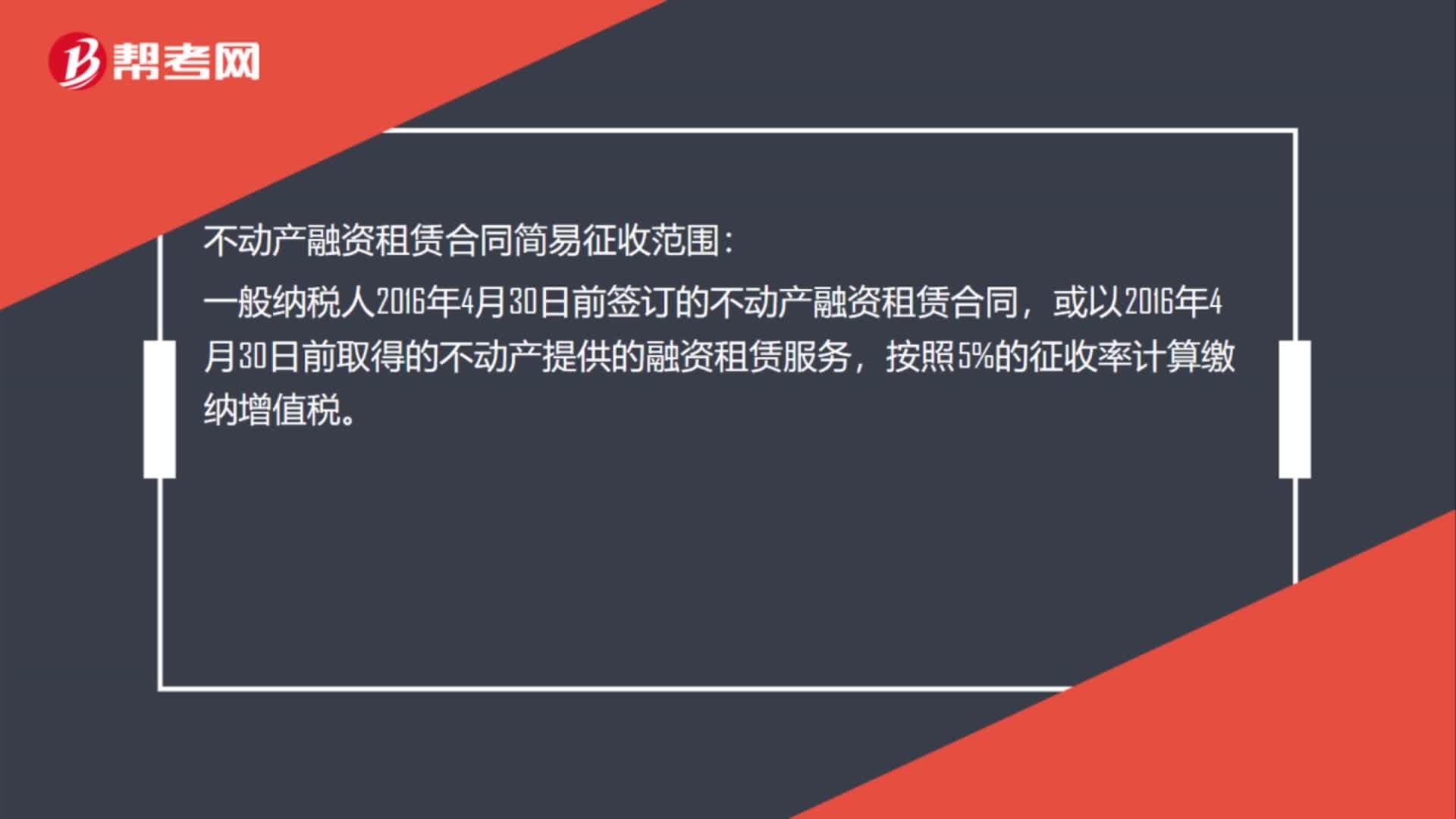

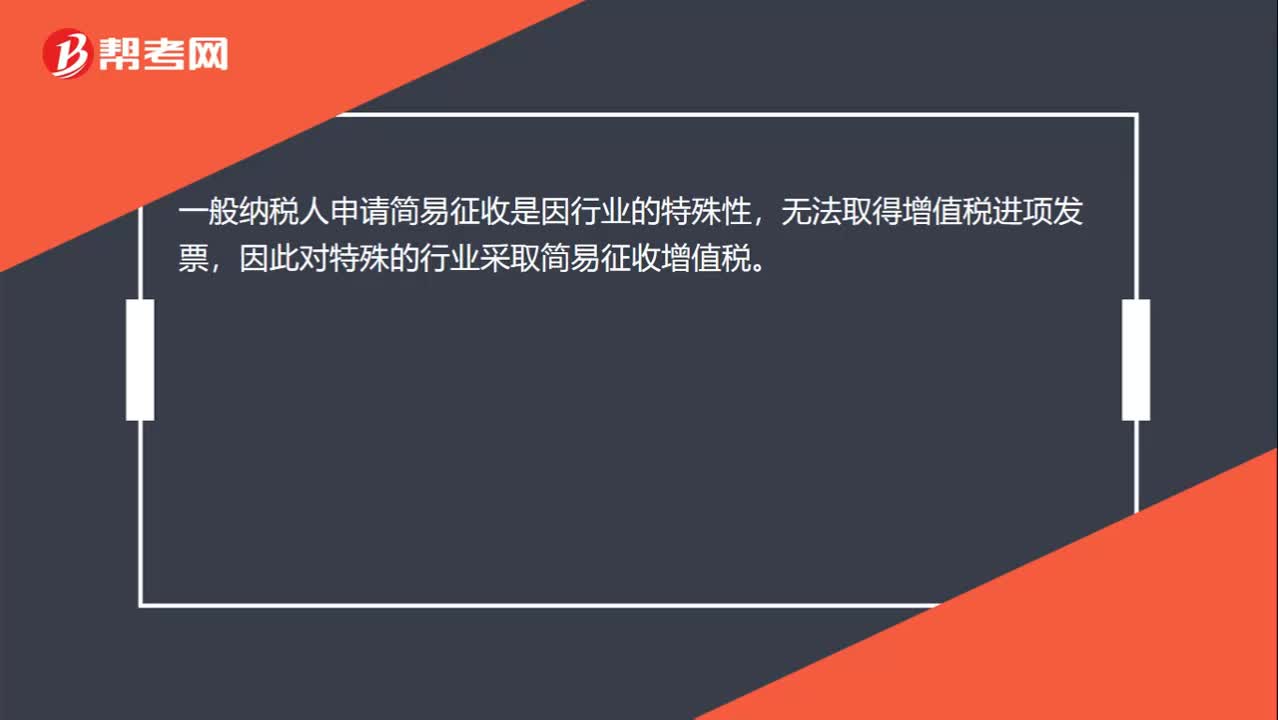

00:22一般纳税人申请简易征收是什么?:一般纳税人申请简易征收是什么?一般纳税人申请简易征收是因行业的特殊性,无法取得增值税进项发票,因此对特殊的行业采取简易征收增值税。

04:42

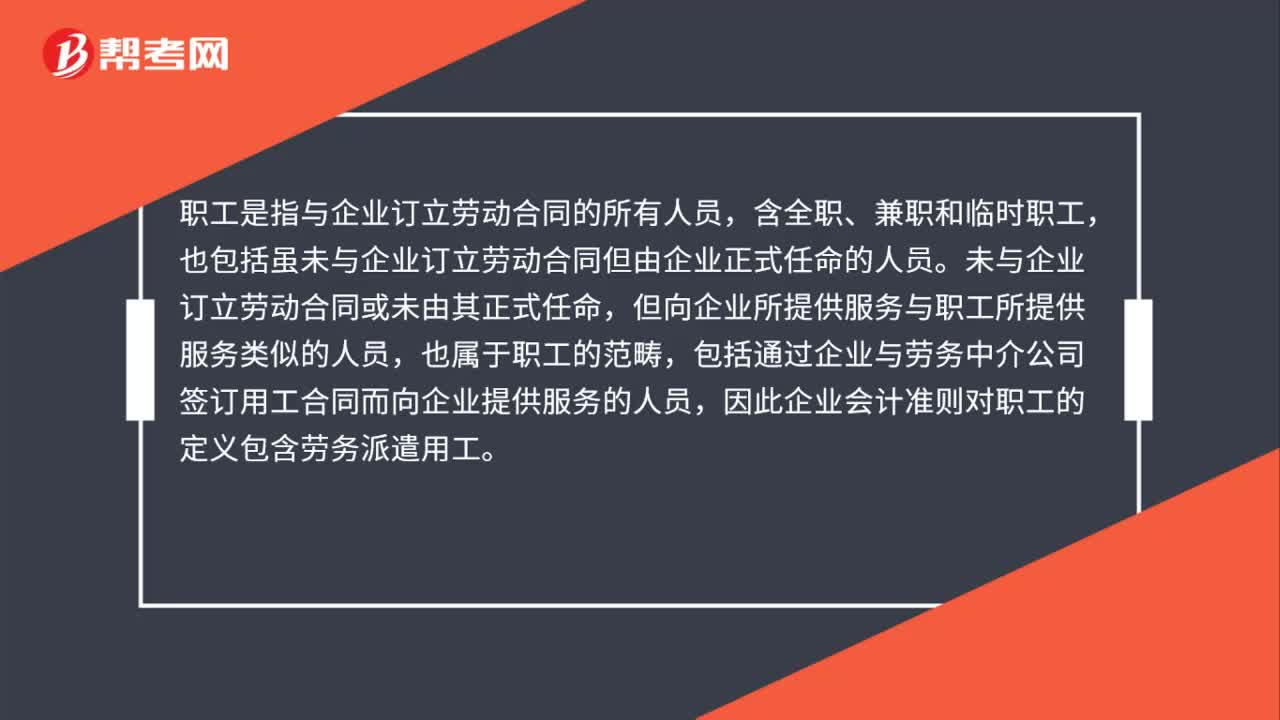

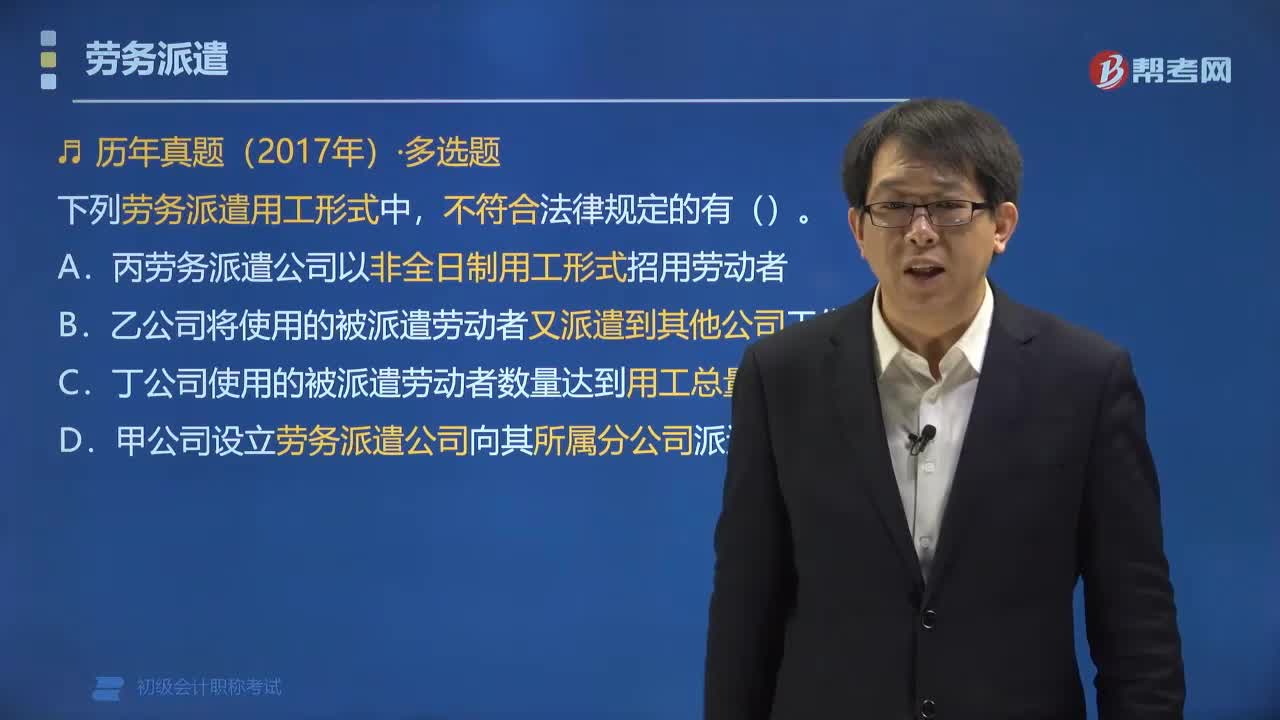

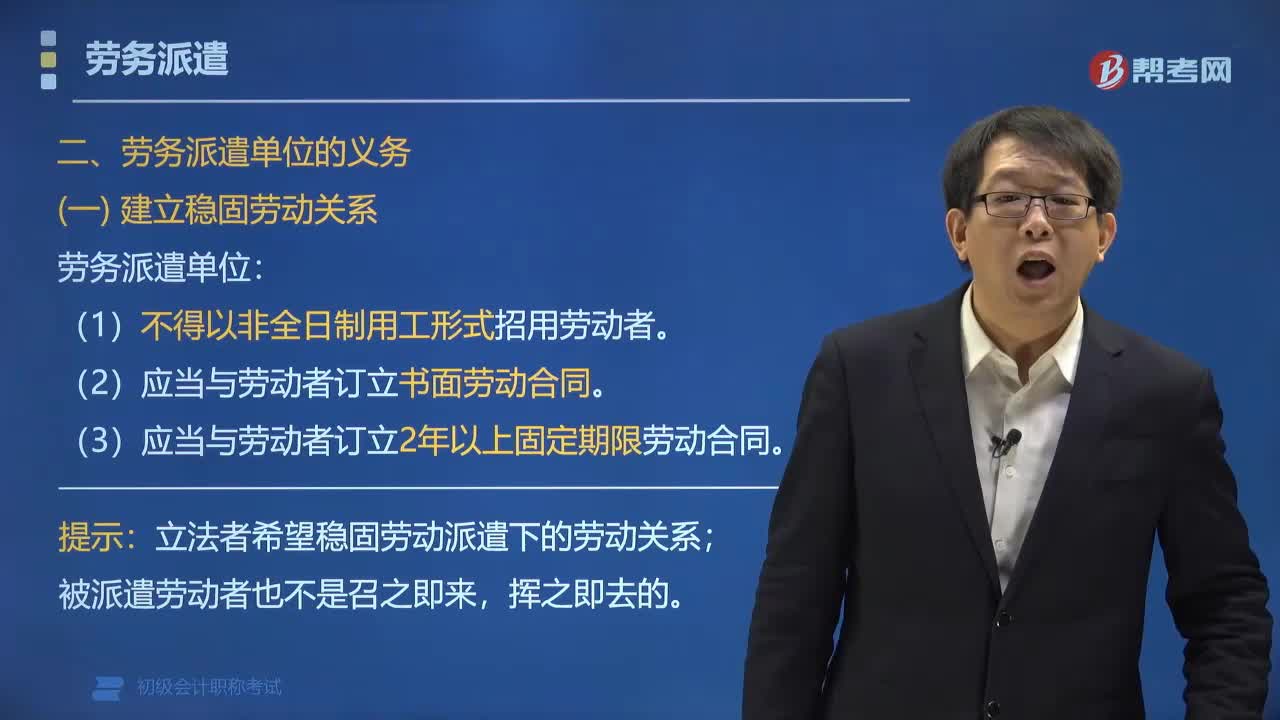

04:42被派遣劳动者的其他权利有哪些?:(1)被派遣劳动者享有与用工单位劳动者同工同酬的权利。对被派遣劳动者与本单位同类岗位的劳动者实行相同的劳动报酬分配办法。(2)被派遣劳动者有权在劳务派遣单位或用工单位参加或者组织工会,这样规定的目的是为了保障被派遣劳动者和正式劳动者一样,A.丙劳务派遣公司以非全日制用工形式招用劳动者,劳务派遣单位不得以非全日制用工形式招用被派遣劳动者,B.劳务派遣单位可与被派遣劳动者订立1年期劳动合同

02:34

02:34劳务派遣单位有哪些义务?:不得克扣用工单位按照劳务派遣协议支付给被派遣劳动者的劳动报酬;劳务派遣单位和用工单位不得向被派遣劳动者收取费用;应当与被派遣劳动者订立2年以上固定期限劳动合同等。(3)应当与劳动者订立2年以上固定期限劳动合同:(1)劳务派遣单位与劳动者订立的劳动合同。还应当载明用工单位、派遣期限、工作岗位等情况。(2)劳务派遣单位应当将劳务派遣协议的内容告知被派遣劳动者。

05:25

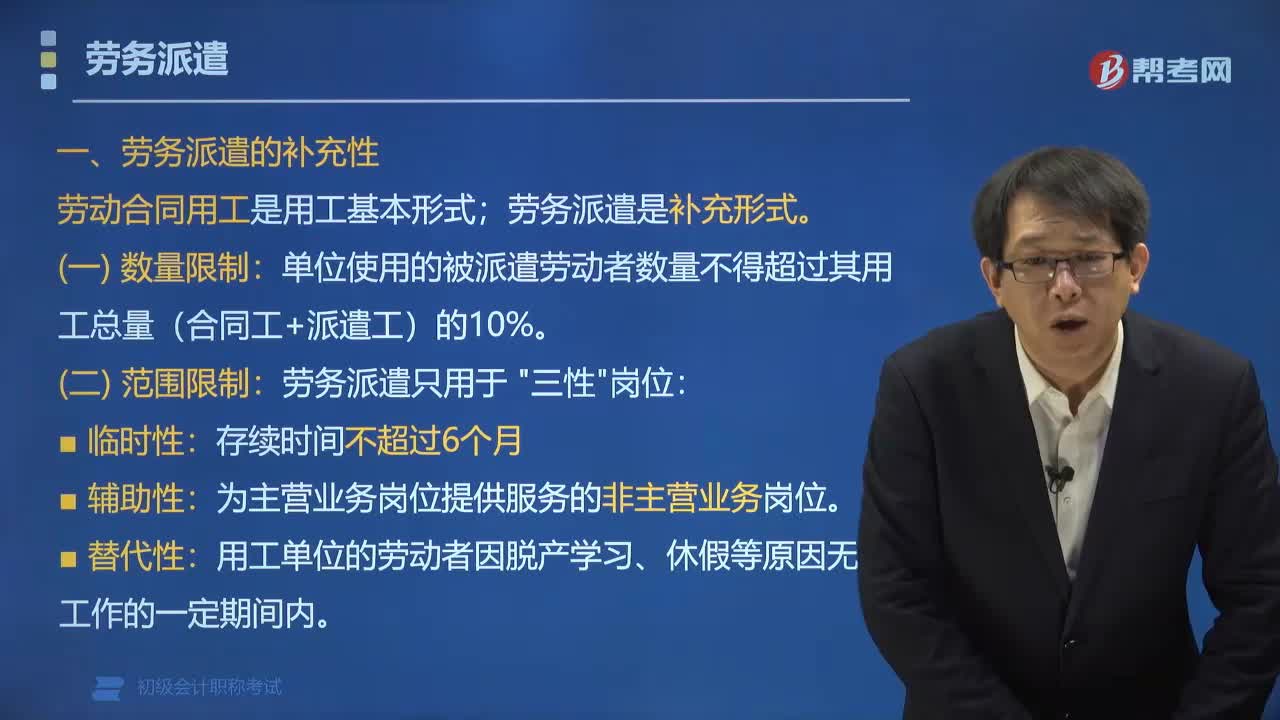

05:25劳务派遣用工的适用范围有哪些?:劳务派遣用工的适用范围有哪些?劳动合同用工是我国企业的基本用工形式。只能在临时性、辅助性或者替代性的工作岗位上实施。单位使用的被派遣劳动者数量不得超过其用工总量(合同工+派遣工)的10%:为主营业务岗位提供服务的非主营业务岗位。用工单位的劳动者因脱产学习、休假等原因无法工作的一定期间内,【例题•单选题】劳务派遣关系中,赵某为被派遣劳动者从事临时性工作:下列关于劳务派遣用工的表述中。

00:51

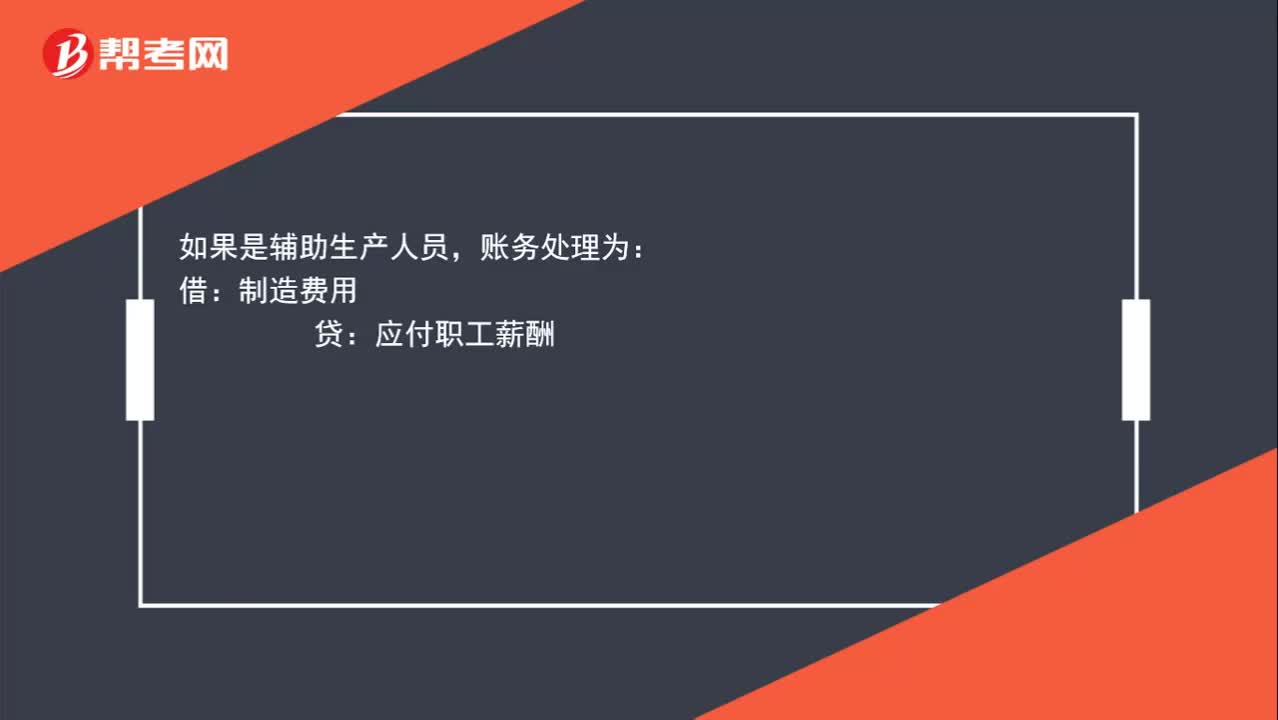

00:51劳务派遣费用是否记劳务成本?:劳务派遣费用是否记劳务成本?如果这些派遣来的人员是直接生产产品的,生产成本:贷,如果是辅助生产人员:账务处理为:借,制造费用。贷应付职工薪酬劳务派遣可以通过应付职工薪酬核算可以增加福利费、职工教育经费等的计算基数

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日