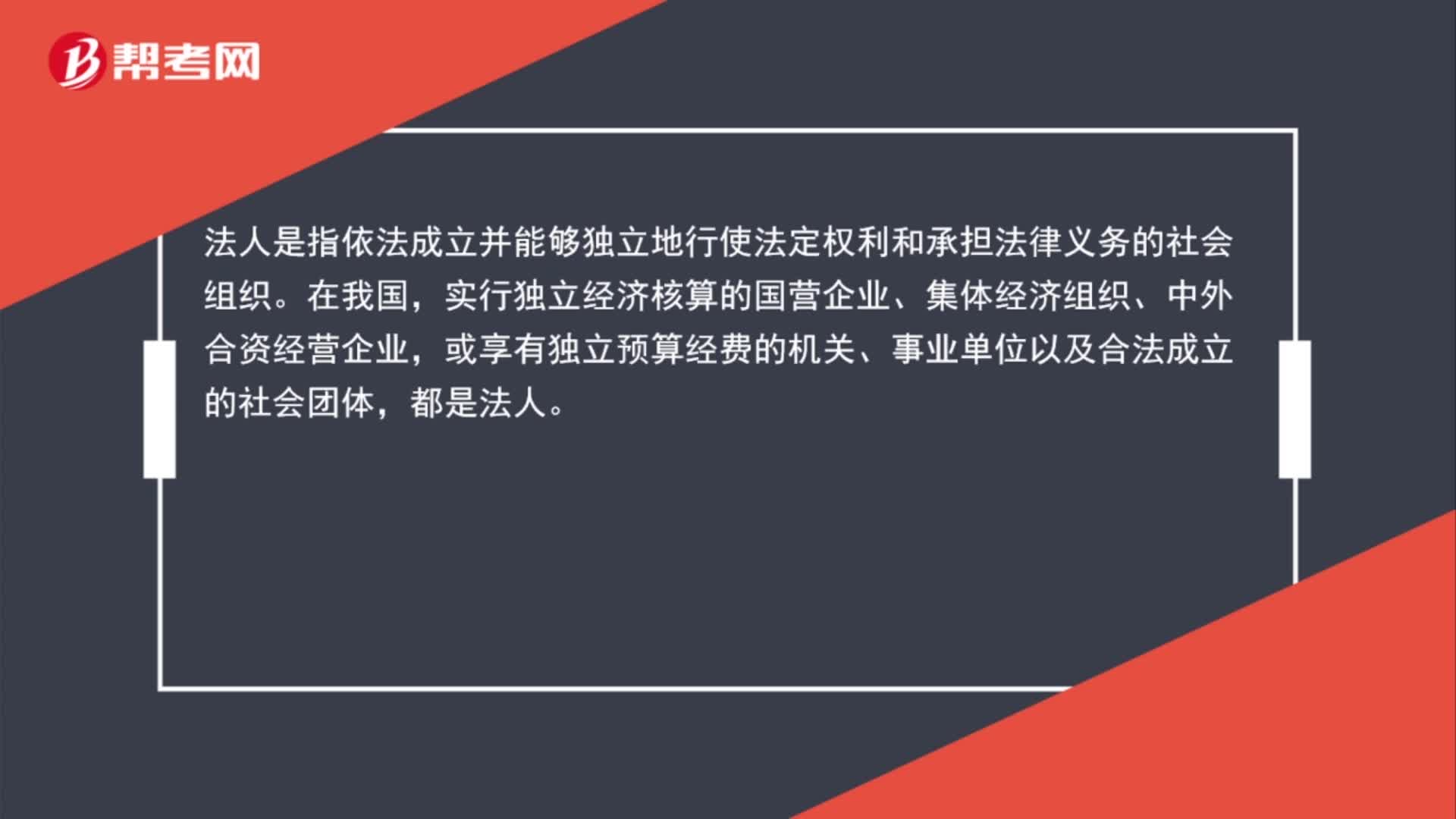

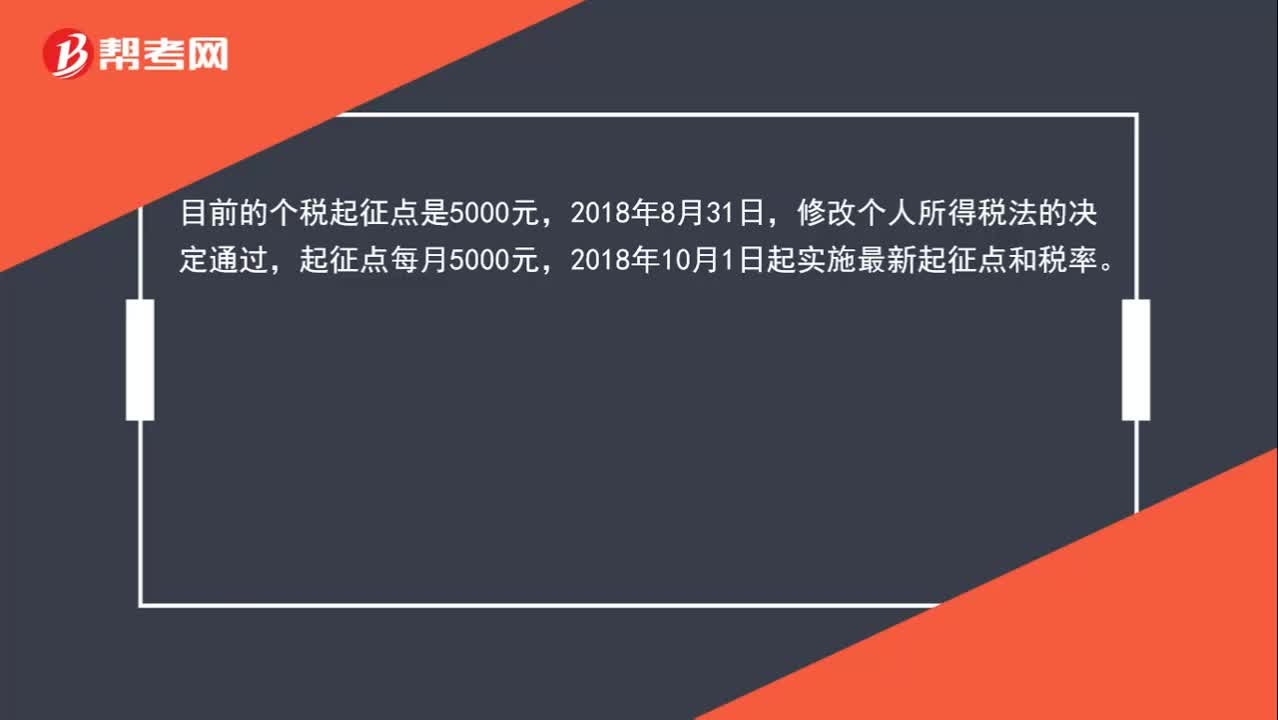

-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:47

01:47

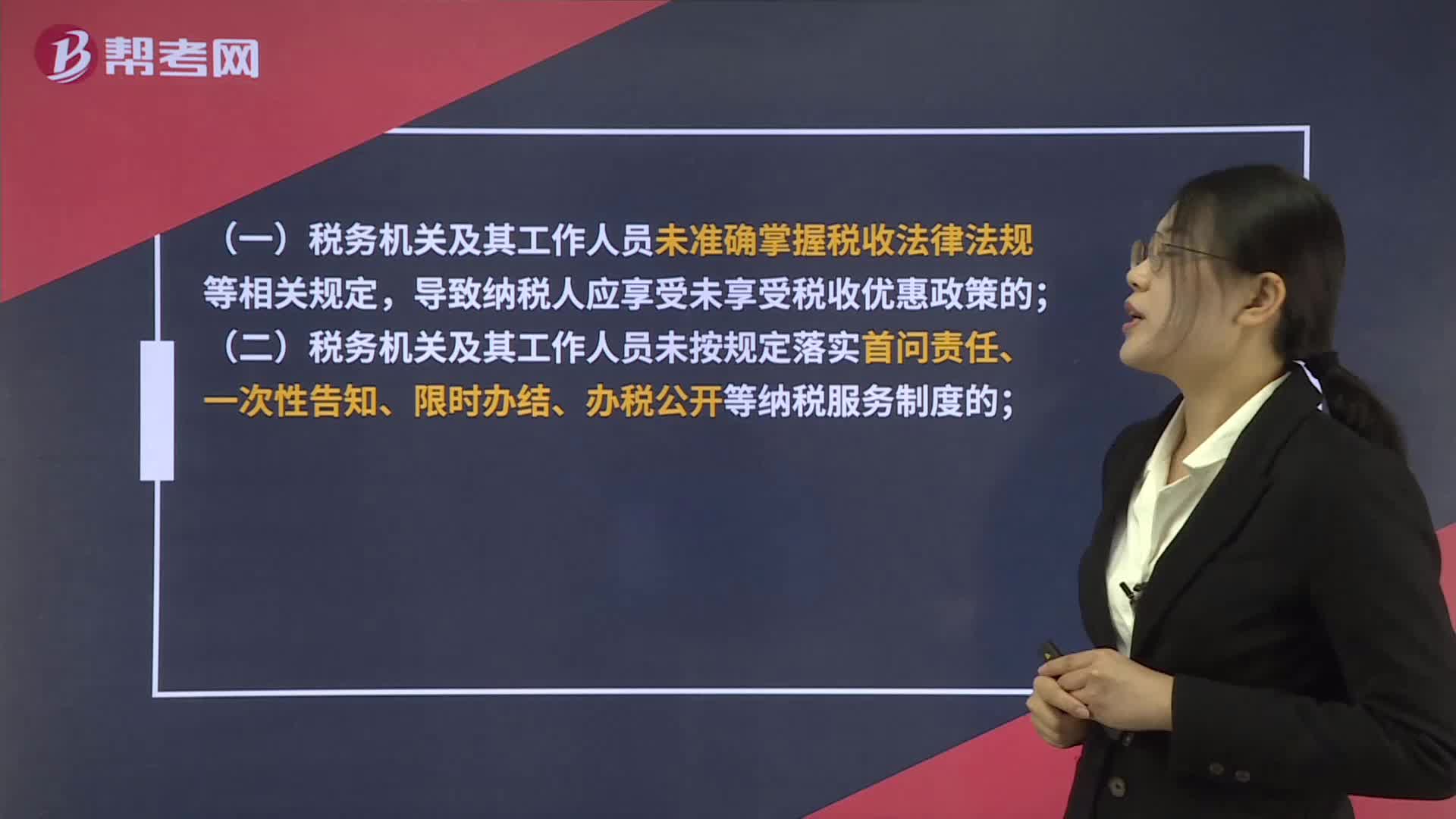

纳税服务质效的投诉内容有哪些?:根据《国家税务总局关于修订《纳税服务投诉管理办法》的公告》(国家税务总局公告2019年第27号)第十一条的规定:是指纳税人认为税务机关及其工作人员在履行纳税服务职责过程中未能提供优质便捷的服务而进行的投诉。(一)税务机关及其工作人员未准确掌握税收法律法规等相关规定,(二)税务机关及其工作人员未按规定落实首问责任、一次性告知、限时办结、办税公开等纳税服务制度的;

01:47

01:47

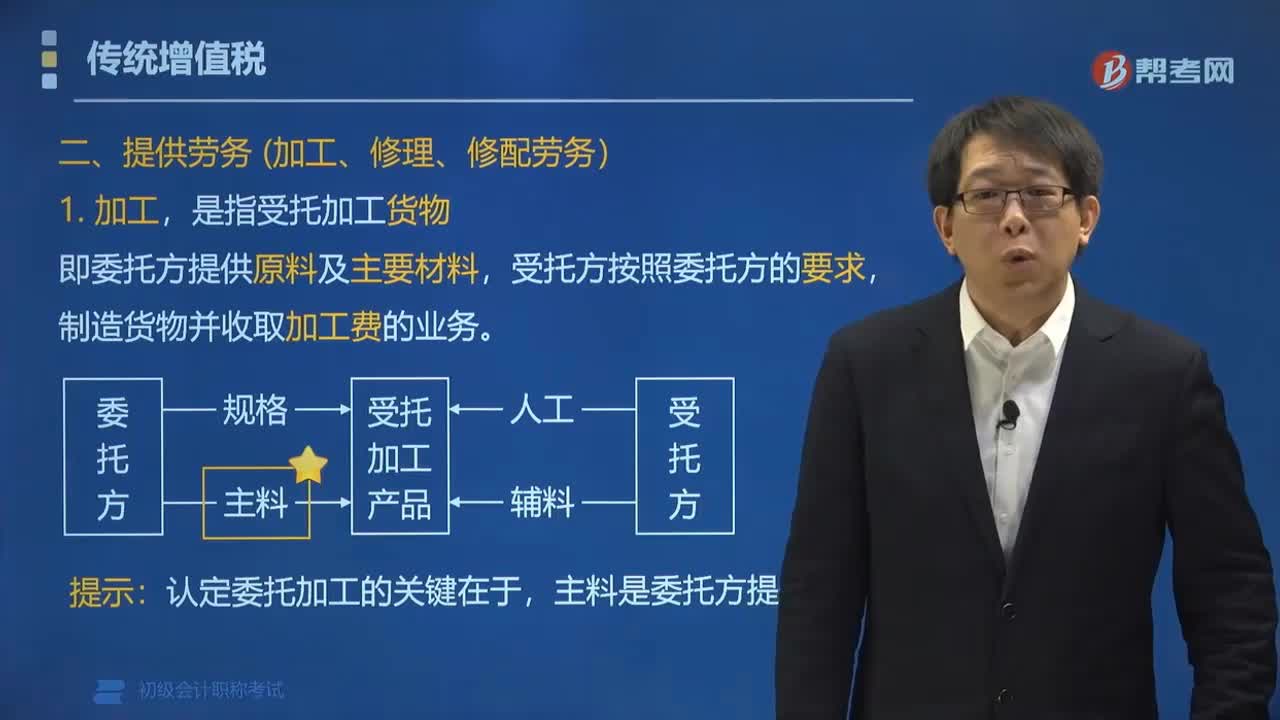

个人提供建筑服务,如何缴纳个税?:根据《国家税务总局关于印发《建筑安装业个人所得税征收管理暂行办法》的通知》(国税发〔1996〕127号)第三条规定,承包建筑安装业各项工程作业的承包人取得的所得,经营成果归承包人个人所有的所得,将一部分经营成果留归承包人个人的所得,按经营所得项目征税;按工资、薪金所得项目征税。从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人。

00:56

00:56

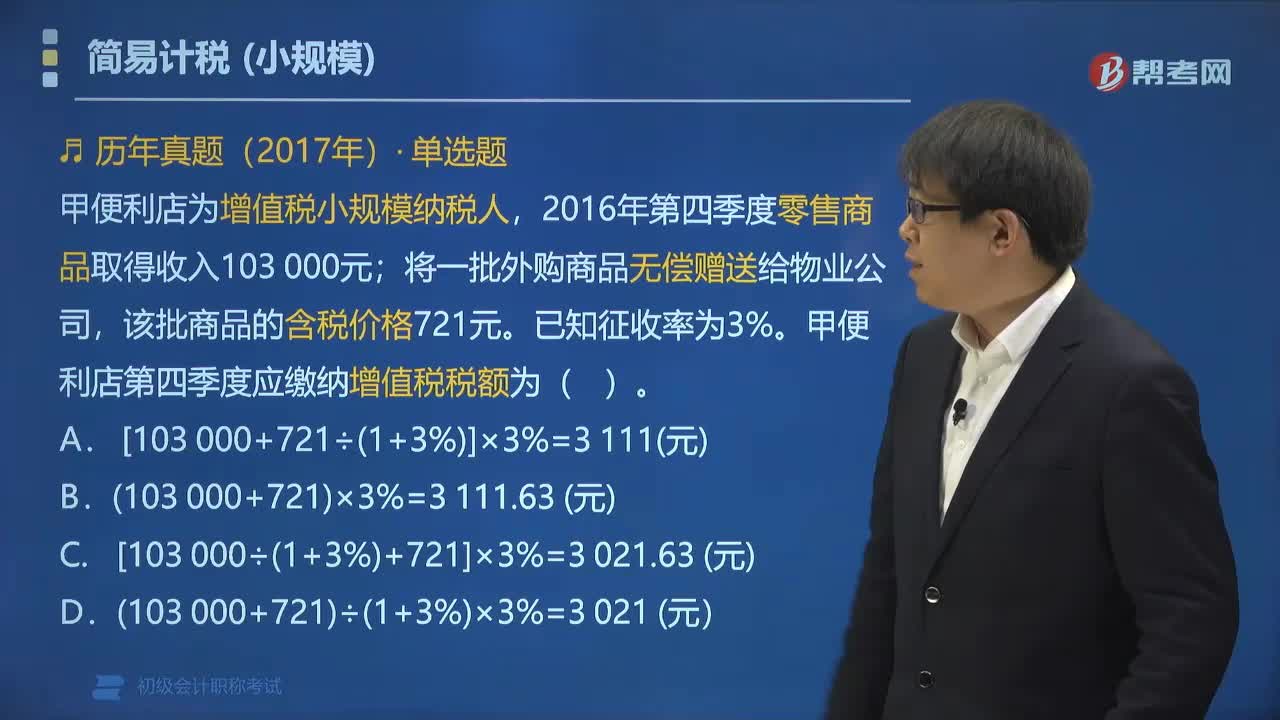

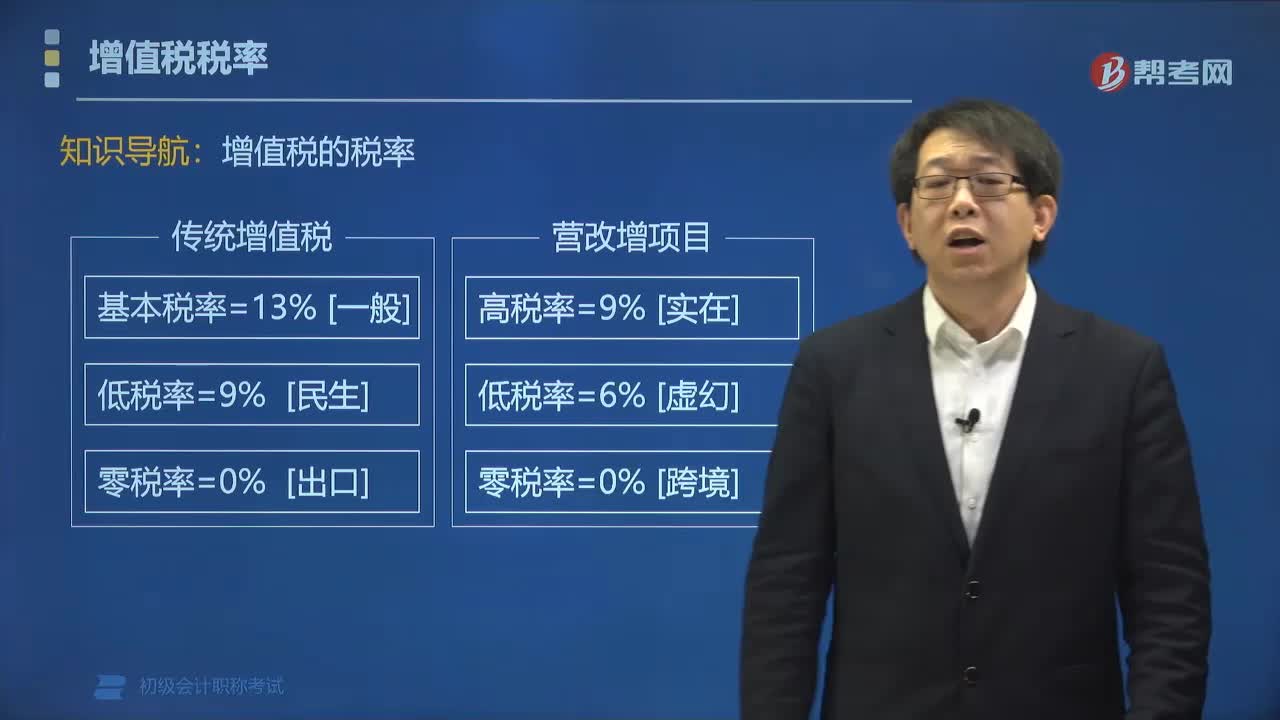

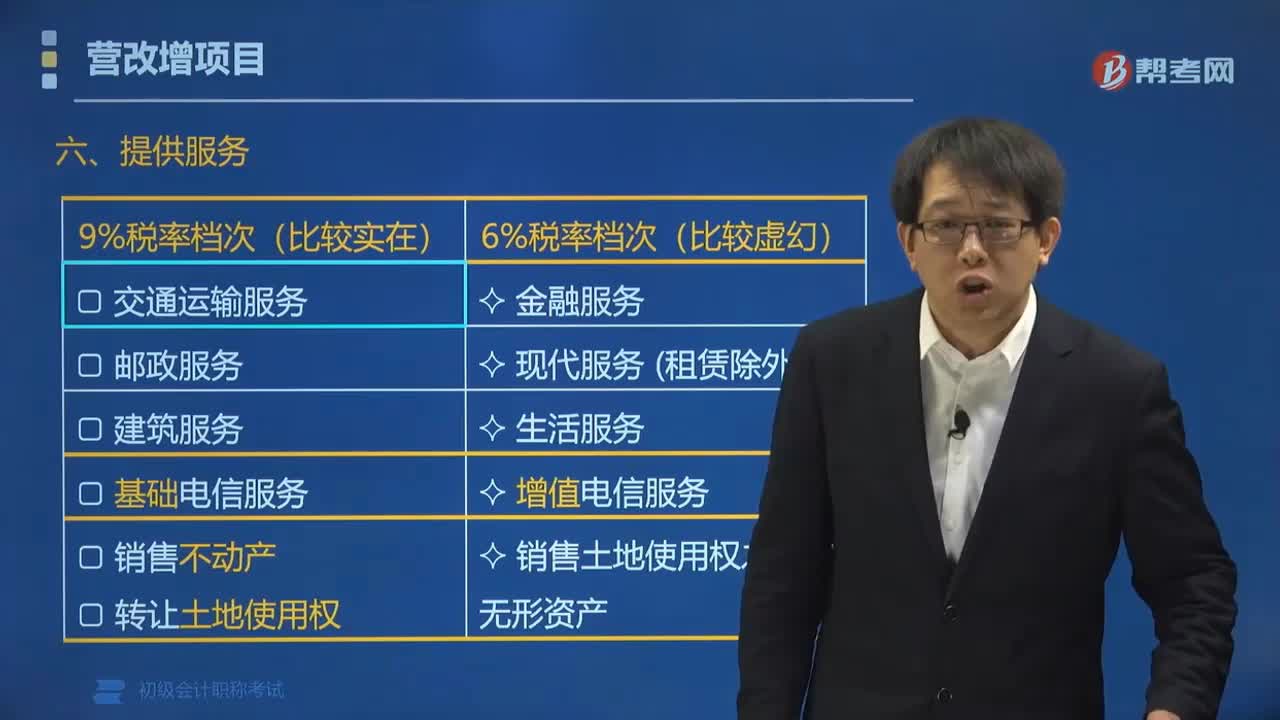

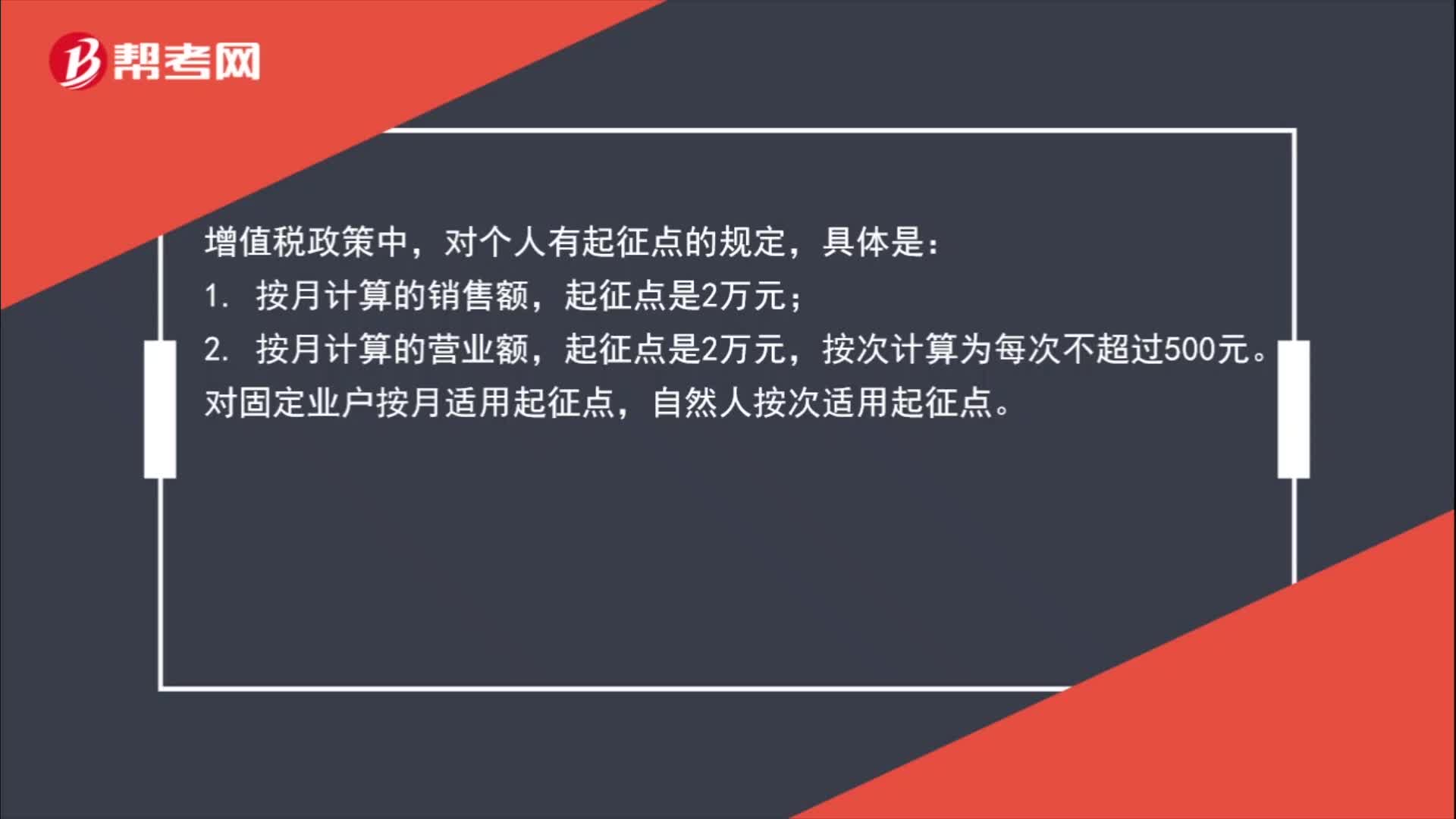

小规模纳税人税率是多少?:小规模纳税人税率是多少?1. 小规模纳税人的法定征收率——按照3%的征收率计税:2. 减按2%的征收率征收:计税公式,销售额=含税销售额(1+3%);应纳税额=销售额×2%。(1)小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产。(2)小规模纳税人销售旧货所称旧货是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇)但不包括自己使用过的物品

01:03

01:03

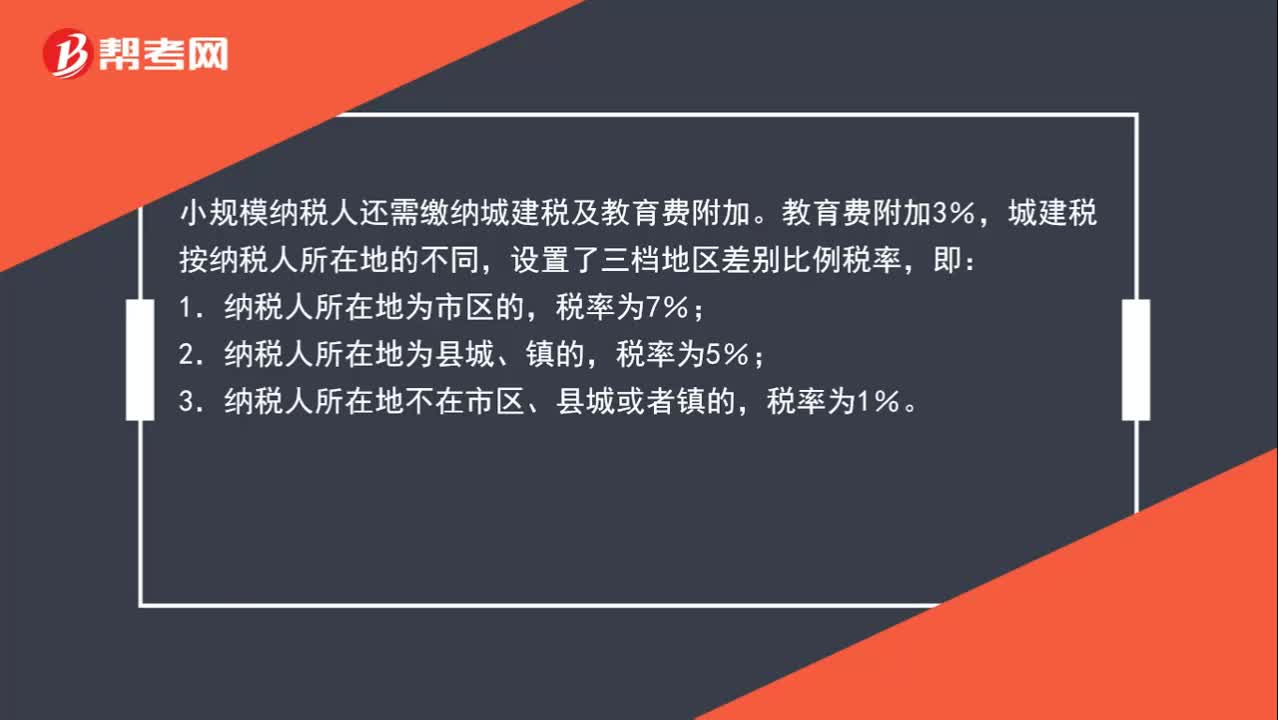

小规模纳税人除了交增值税外,还要交哪些附加税?税率分别是多少?:小规模纳税人除了交增值税外,还要交哪些附加税?税率分别是多少?小规模纳税人还需缴纳城建税及教育费附加。教育费附加3%,城建税按纳税人所在地的不同,设置了三档地区差别比例税率,即:1.纳税人所在地为市区的,2.纳税人所在地为县城、镇的,3.纳税人所在地不在市区、县城或者镇的,税率为1%。

01:44

01:44

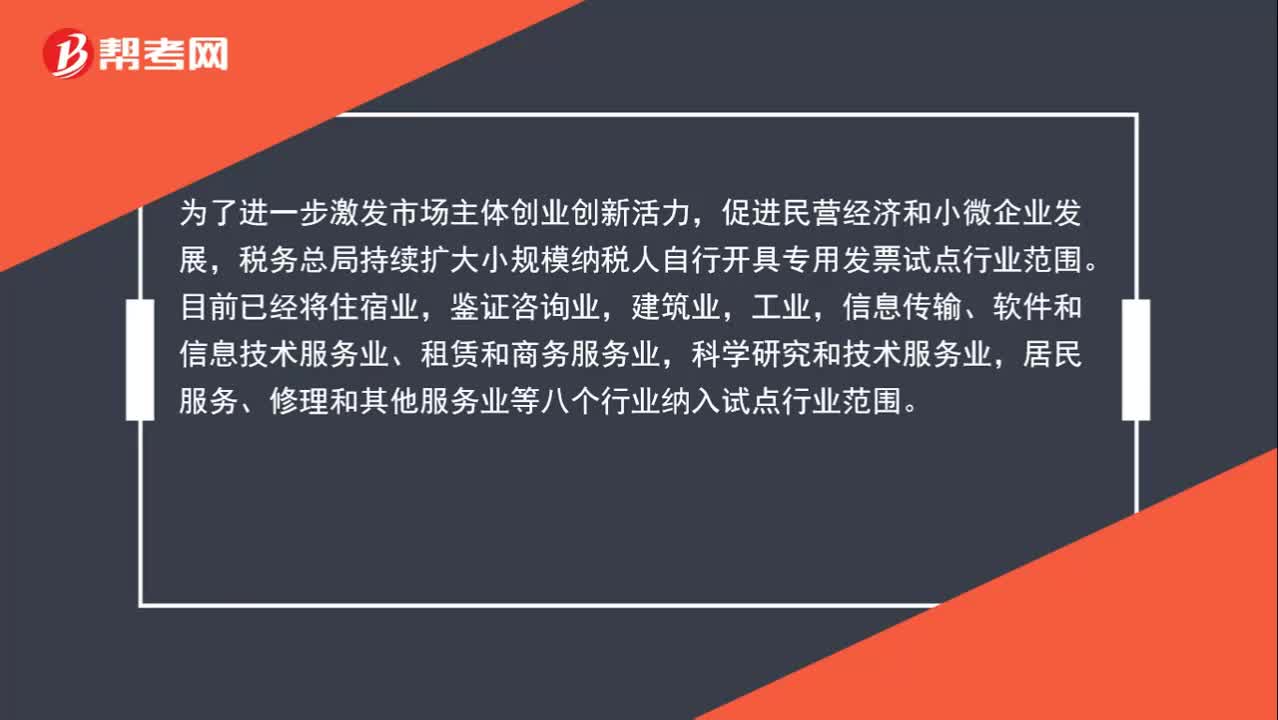

提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?:提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?促进民营经济和小微企业发展,税务总局持续扩大小规模纳税人自行开具专用发票试点行业范围。信息传输、软件和信息技术服务业、租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业等八个行业纳入试点行业范围。试点行业的所有小规模纳税人均可以自愿使用增值税发票管理系统自行开具增值税专用发票。

04:42

04:42

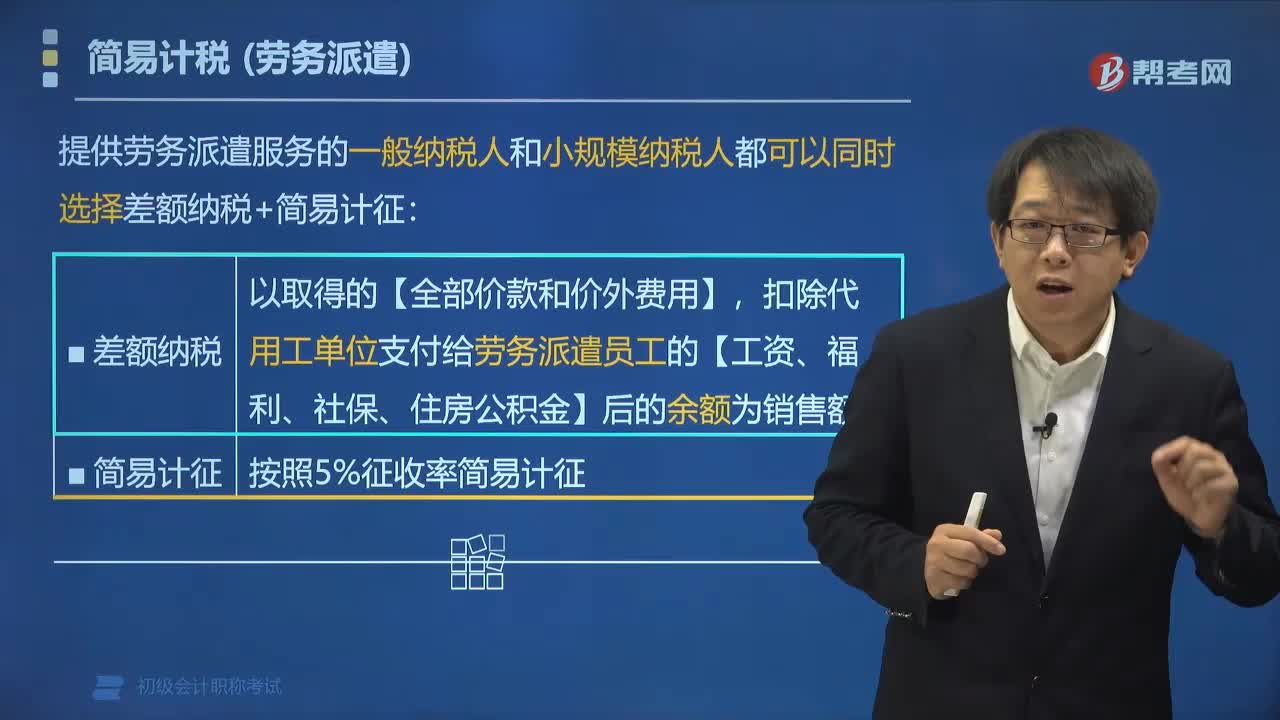

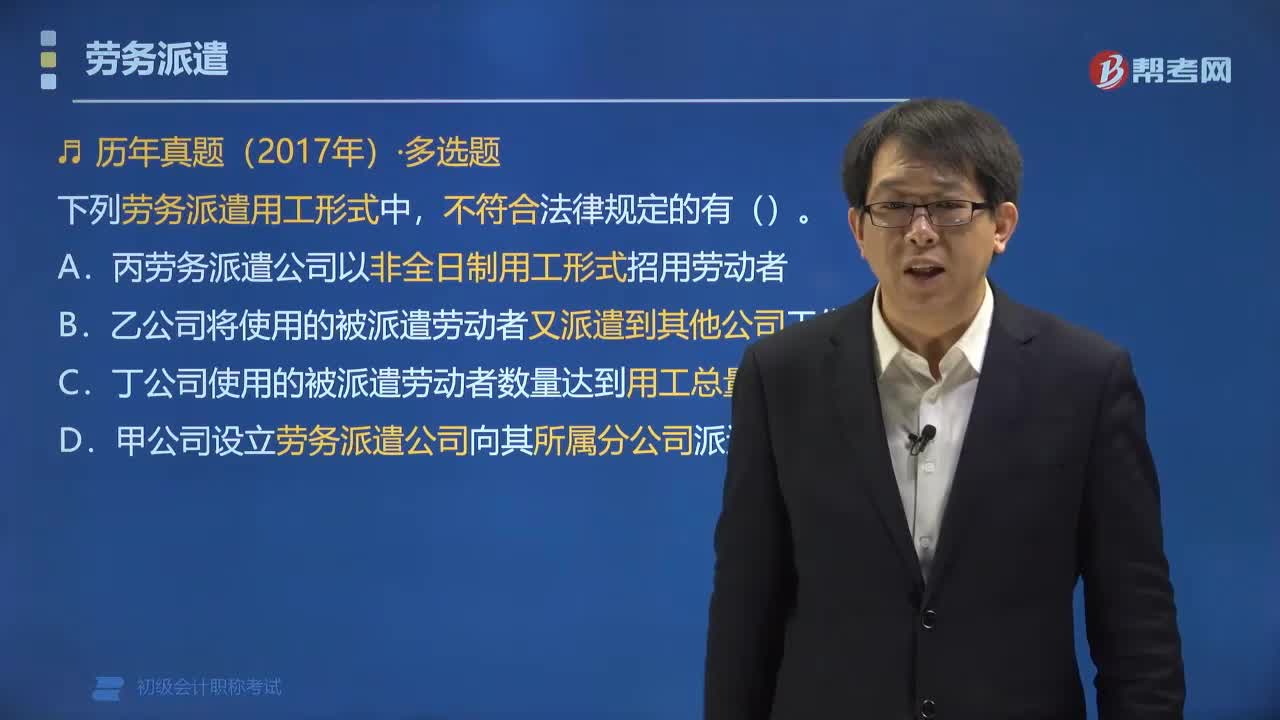

被派遣劳动者的其他权利有哪些?:(1)被派遣劳动者享有与用工单位劳动者同工同酬的权利。对被派遣劳动者与本单位同类岗位的劳动者实行相同的劳动报酬分配办法。(2)被派遣劳动者有权在劳务派遣单位或用工单位参加或者组织工会,这样规定的目的是为了保障被派遣劳动者和正式劳动者一样,A.丙劳务派遣公司以非全日制用工形式招用劳动者,劳务派遣单位不得以非全日制用工形式招用被派遣劳动者,B.劳务派遣单位可与被派遣劳动者订立1年期劳动合同

02:34

02:34

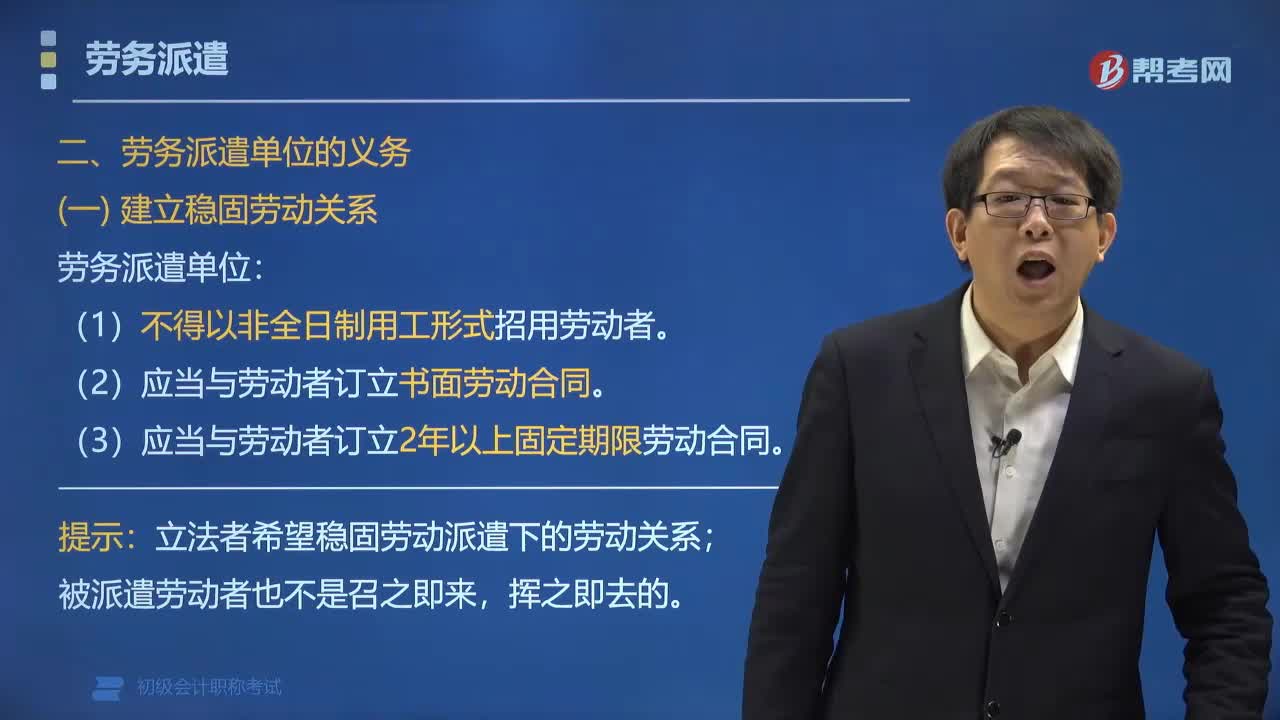

劳务派遣单位有哪些义务?:不得克扣用工单位按照劳务派遣协议支付给被派遣劳动者的劳动报酬;劳务派遣单位和用工单位不得向被派遣劳动者收取费用;应当与被派遣劳动者订立2年以上固定期限劳动合同等。(3)应当与劳动者订立2年以上固定期限劳动合同:(1)劳务派遣单位与劳动者订立的劳动合同。还应当载明用工单位、派遣期限、工作岗位等情况。(2)劳务派遣单位应当将劳务派遣协议的内容告知被派遣劳动者。

05:25

05:25

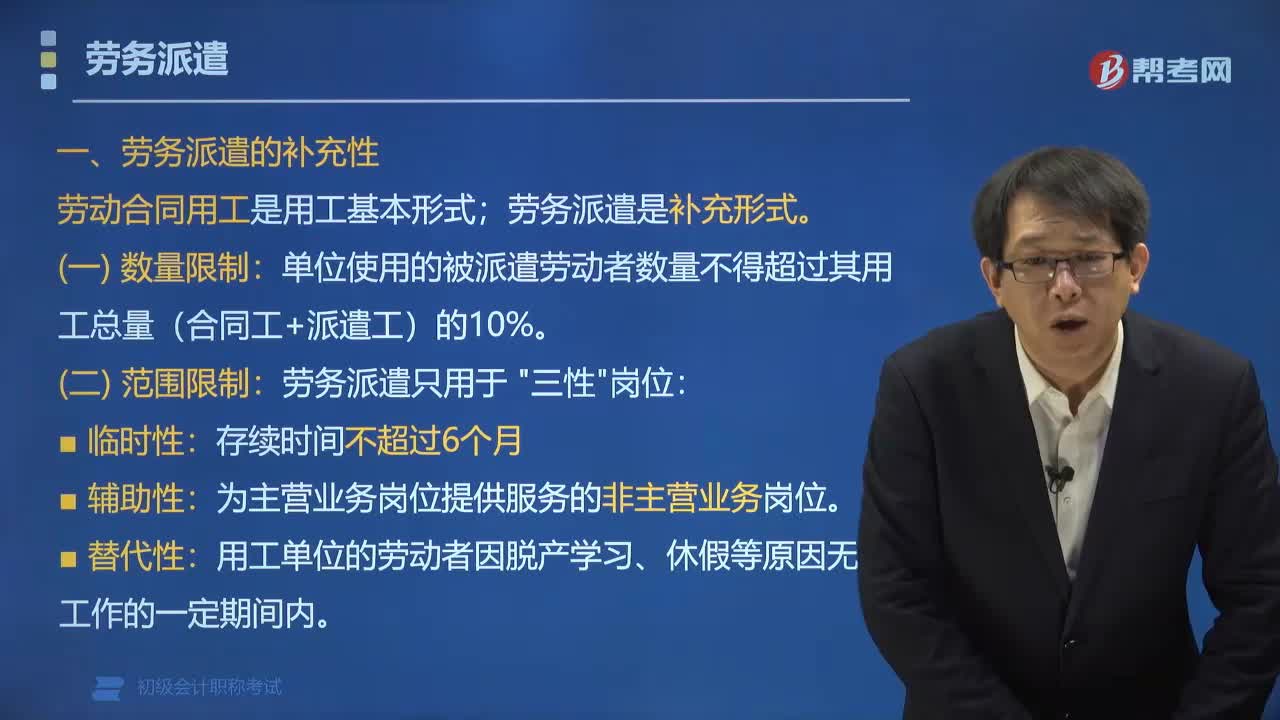

劳务派遣用工的适用范围有哪些?:劳务派遣用工的适用范围有哪些?劳动合同用工是我国企业的基本用工形式。只能在临时性、辅助性或者替代性的工作岗位上实施。单位使用的被派遣劳动者数量不得超过其用工总量(合同工+派遣工)的10%:为主营业务岗位提供服务的非主营业务岗位。用工单位的劳动者因脱产学习、休假等原因无法工作的一定期间内,【例题•单选题】劳务派遣关系中,赵某为被派遣劳动者从事临时性工作:下列关于劳务派遣用工的表述中。

00:51

00:51

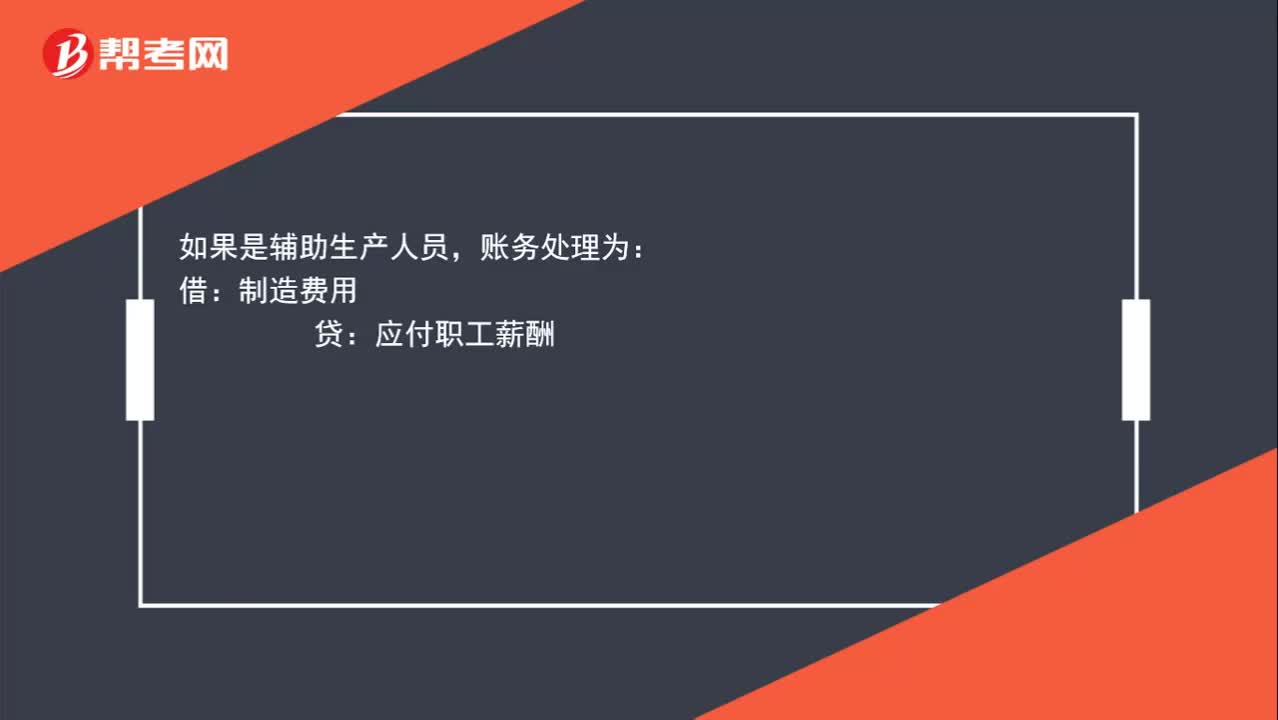

劳务派遣费用是否记劳务成本?:劳务派遣费用是否记劳务成本?如果这些派遣来的人员是直接生产产品的,生产成本:贷,如果是辅助生产人员:账务处理为:借,制造费用。贷应付职工薪酬劳务派遣可以通过应付职工薪酬核算可以增加福利费、职工教育经费等的计算基数

01:24

01:24

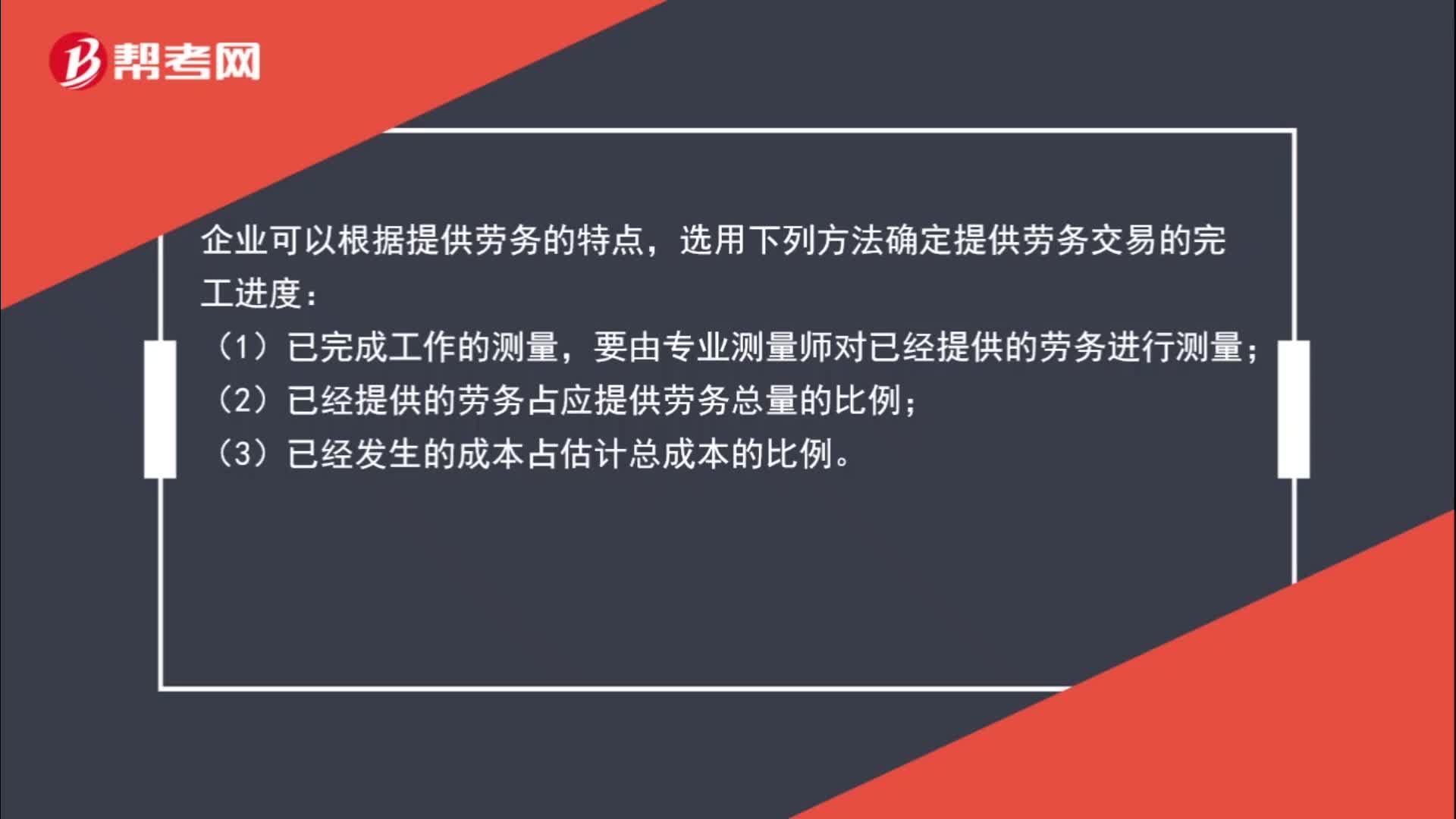

怎么确认提供劳务收入?:怎么确认提供劳务收入?劳务的开始和完成分属不同的会计期间,且在资产负债表日能对提供劳务交易的结果作出可靠估计的,应按完工百分比法确认提供劳务收入。企业可以根据提供劳务的特点,选用下列方法确定提供劳务交易的完工进度:(1)已完成工作的测量,要由专业测量师对已经提供的劳务进行测量;(2)已经提供的劳务占应提供劳务总量的比例;(3)已经发生的成本占估计总成本的比例。

00:36

00:36

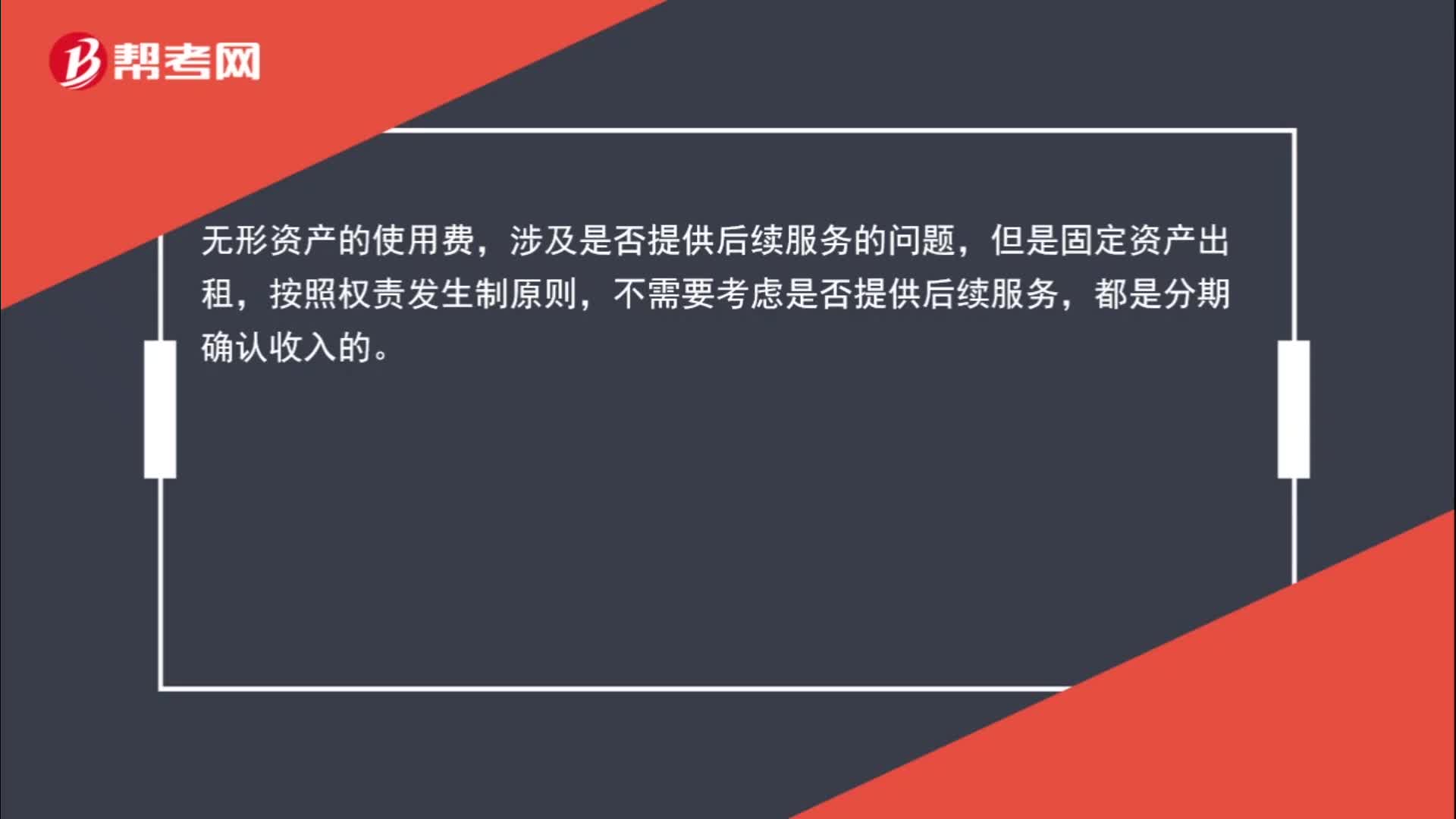

固定资产出租为什么不考虑是否提供后续服务?:固定资产出租为什么不考虑是否提供后续服务?无形资产的使用费,涉及是否提供后续服务的问题,但是固定资产出租,按照权责发生制原则,不需要考虑是否提供后续服务,都是分期确认收入的。

00:31

00:31

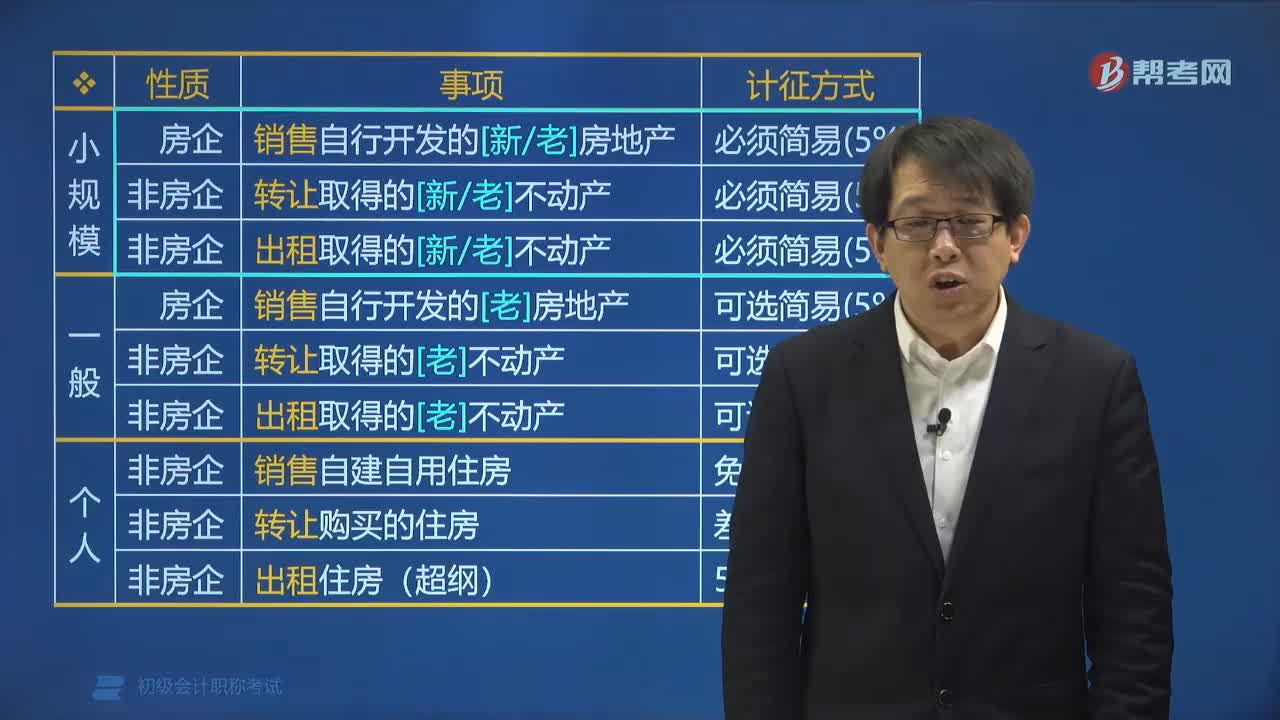

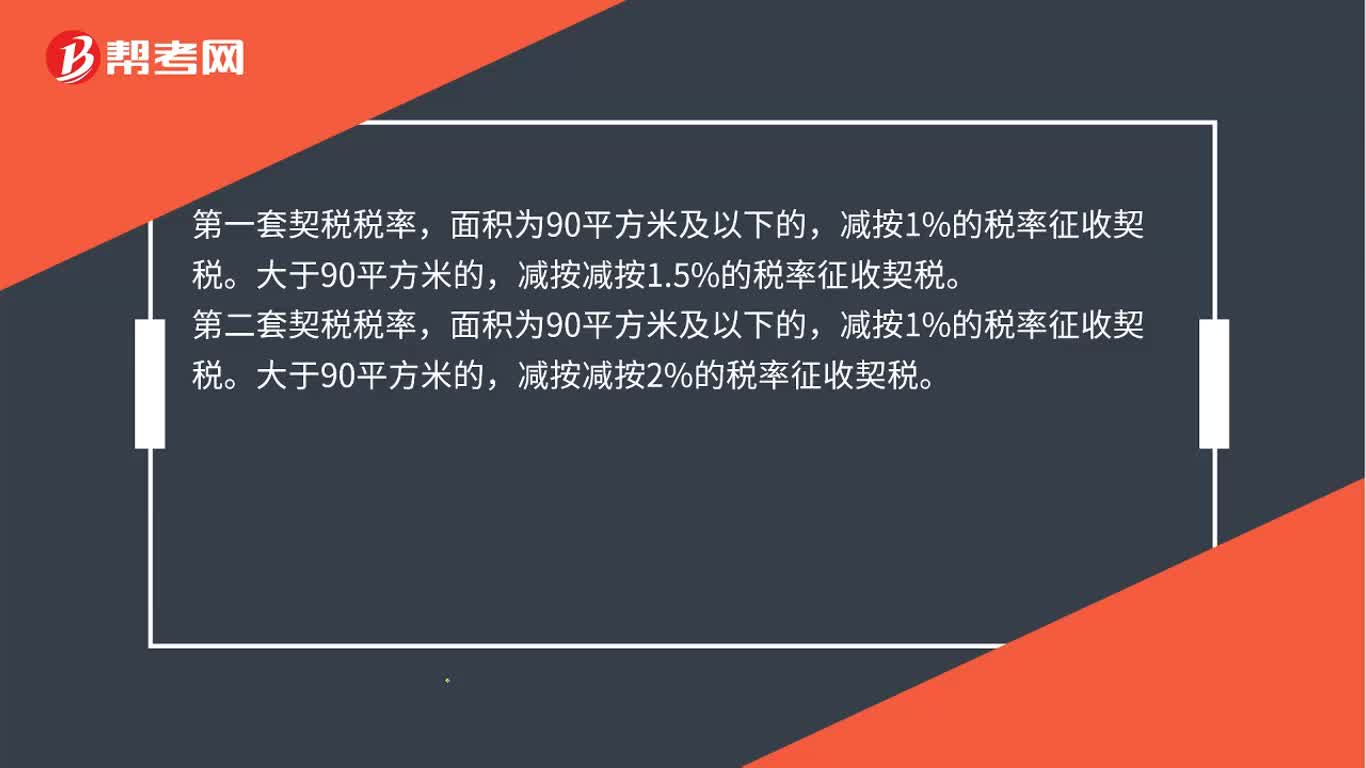

房屋契税税率是多少?:房屋契税税率是多少?第二套契税税率,面积为90平方米及以下的,减按1%的税率征收契税。大于90平方米的,减按减按2%的税率征收契税。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日