下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:16

01:16为取得合同发生的聘请律师费用、差旅费为什么不是增量费用?:为取得合同发生的聘请律师费用、差旅费为什么不是增量费用?合同取得成本的关键判断指标是增量,例如销售人员的佣金,如果他签订不来合同,就没有佣金,所以属于合同取得成本。而律师费等,无论是否签订下这个合同,都是已经发生的了,差旅费是企业日常费用,无论是否发生合同都会有这个费用,不是合同的增量成本,不计入资产。

01:01

01:01如何区分自行研发无形资产发生的资本化支出与费用化支出?:如何区分自行研发无形资产发生的资本化支出与费用化支出?1.自行研究开发无形资产先是研究阶段再是开发阶段,研究阶段的费用全部费用化,期末转入管理费用。2.开发阶段需要确认是否符合资本化,符合资本化的支出在无形资产达到预定用途后可以计入无形资产成本。不能资本化的部分也要费用化,同样转入管理费用中去。

00:29

00:292020年的房租发票,怎么计入管理费用?:2020年的房租发票,怎么计入管理费用?先计入长期待摊费用,然后2020年转入管理费用。

00:43

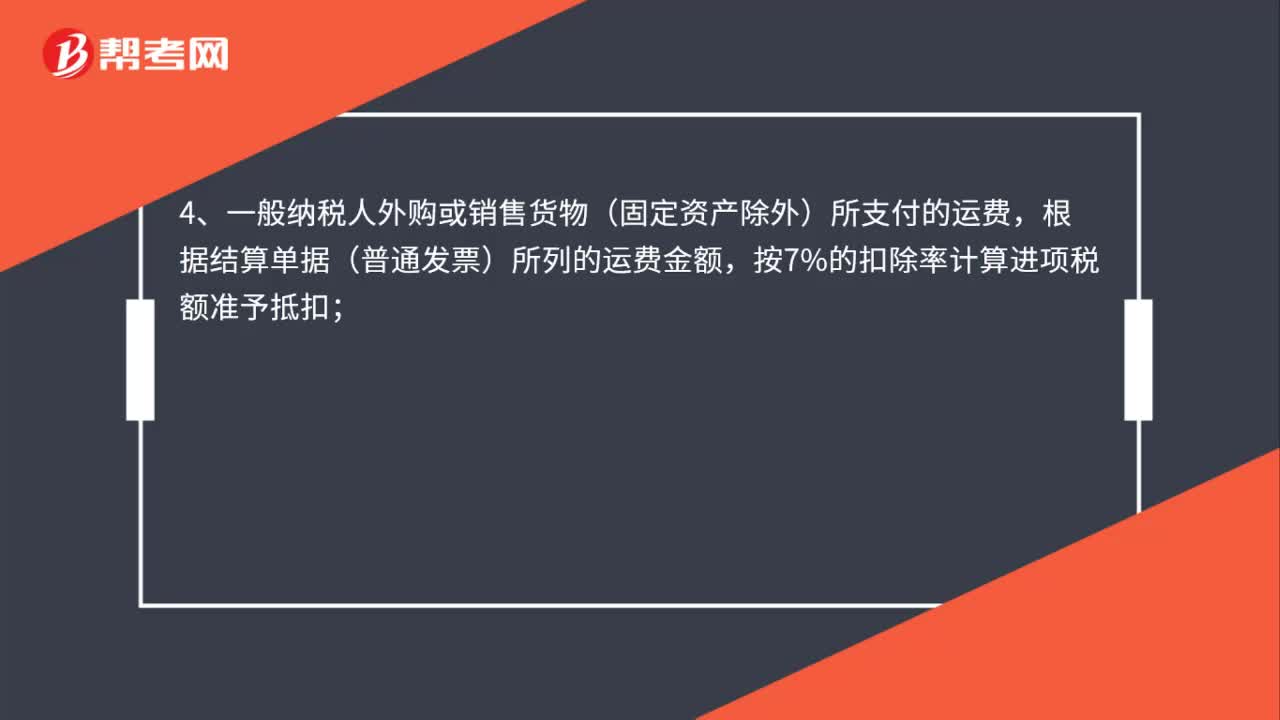

00:43购入材料不能取得增值税专用发票,发生的增值税为什么要计入成本?:购入材料不能取得增值税专用发票,发生的增值税为什么要计入成本?因为不能抵扣,从而需要计入材料采购成本,因为这是取得存货发生的必要支出,可以抵扣的进项税则去抵销项税,不能计入采购成本。

00:32

00:32开发无形资产资本化支出与费用化支出有何不同?:开发无形资产资本化支出与费用化支出有何不同?资本化的金额可以计入成本当中,以后会增加无形资产的入账价值。而费用化则只能计入当期损益,不能增加无形资产的入账价值。

00:23

00:23盘亏的固定资产为什么不计入管理费用?:盘亏的固定资产为什么不计入管理费用?如果计入管理费用,会影响营业利润;会计准则中明确表示固定资产盘亏必须计入营业外支出(而且必须按管理权限报经批准后处理),固定资产盘亏与生产经营活动没有直接的关系,也不符合配比性原则,因此不能计入成本费用类科目。

00:22

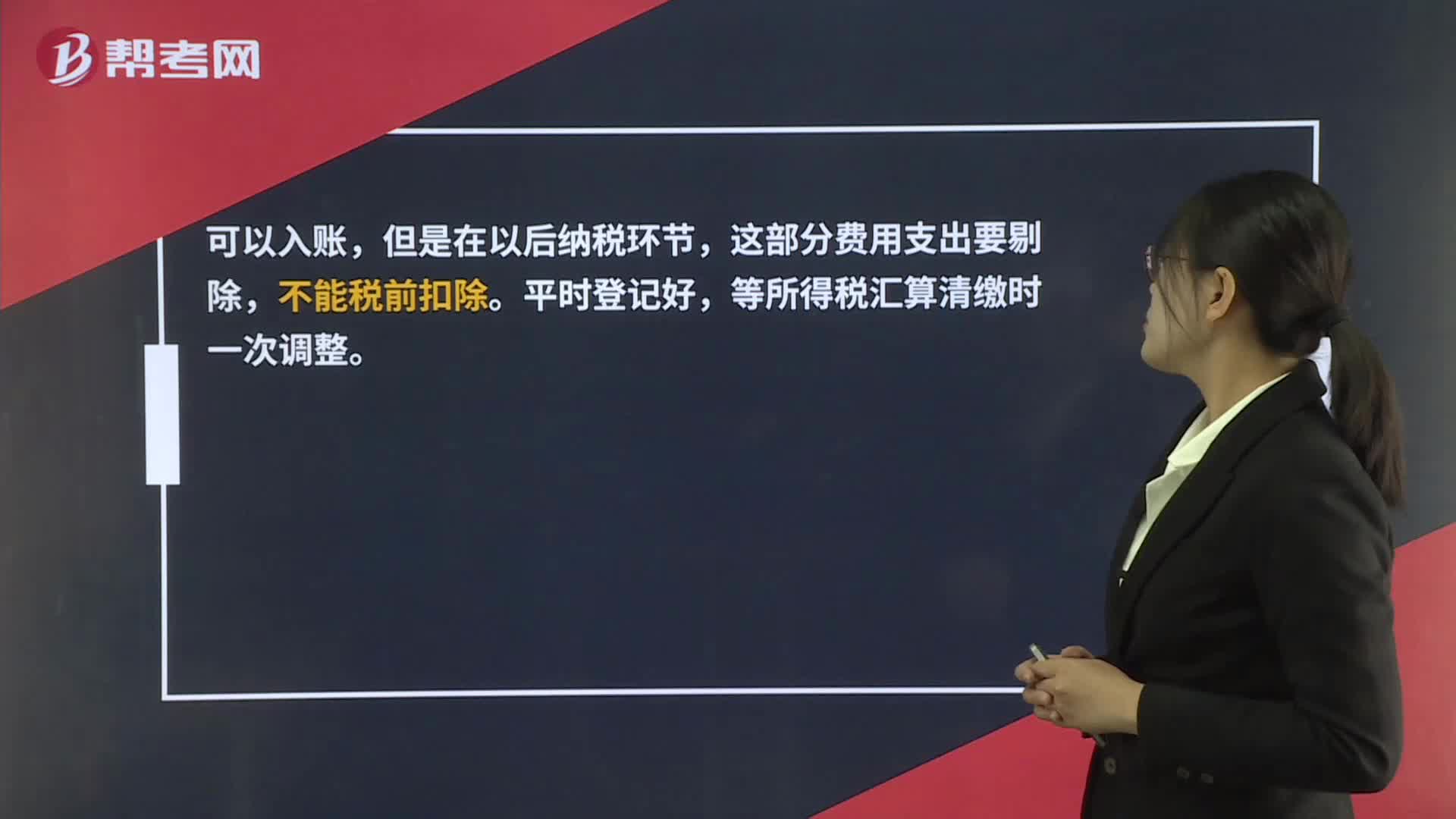

00:22办公用品未开发票可否入账?:办公用品未开发票可否入账?可以入账,但是在以后纳税环节,这部分费用支出要剔除,不能税前扣除。平时登记好就,等所得税汇算清缴时一次调整。

00:33

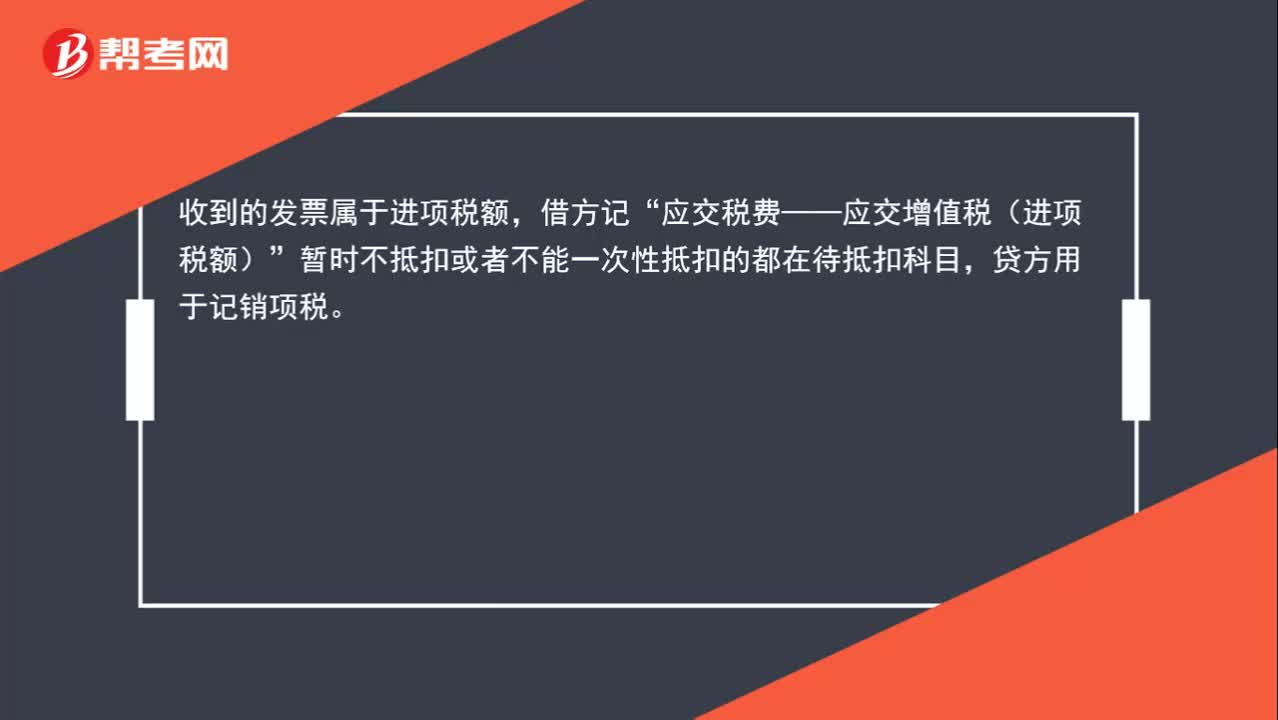

00:33收到的发票为什么计入应交税费的借方?:收到的发票为什么计入应交税费的借方?收到的发票属于进项税额,借方记“应交税费——应交增值税(进项税额)”暂时不抵扣或者不能一次性抵扣的都在待抵扣科目,贷方用于记销项税。

00:37

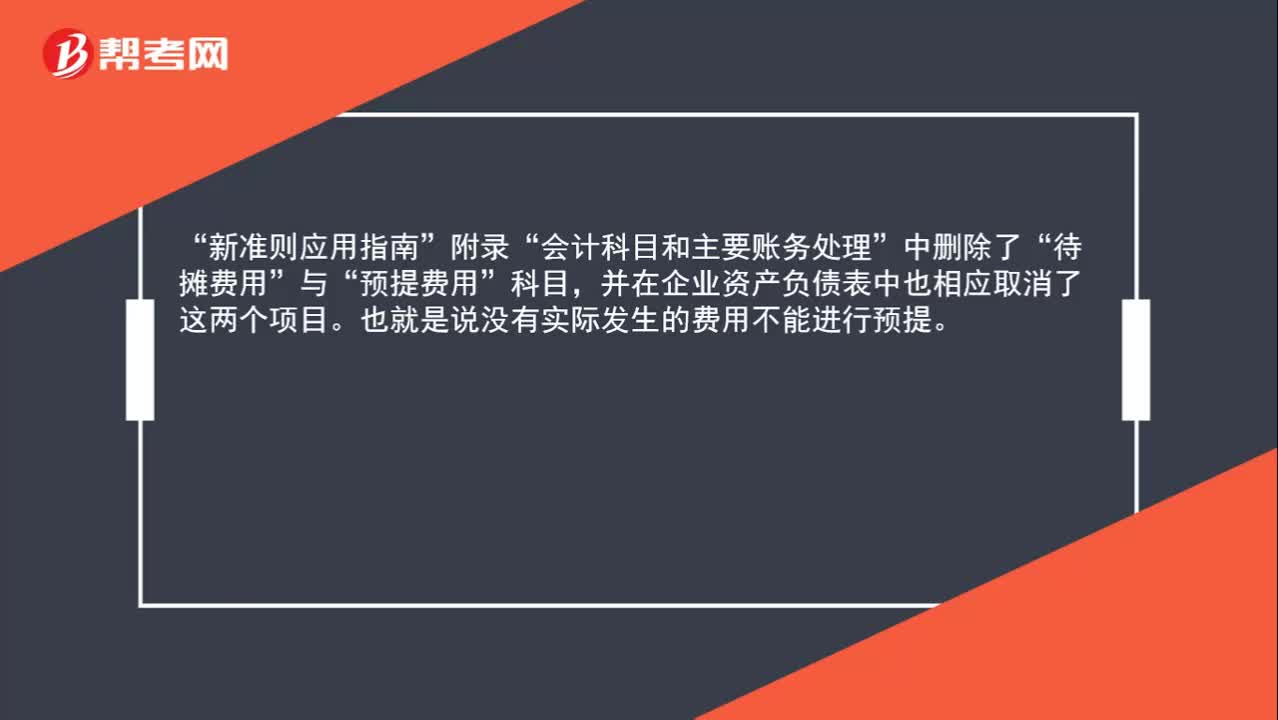

00:37发生收入可以预提费用吗?:发生收入可以预提费用吗?新准则应用指南“附录”会计科目和主要账务处理“中删除了”待摊费用“与”预提费用“科目”并在企业资产负债表中也相应取消了这两个项目,也就是说没有实际发生的费用不能进行预提。

00:22

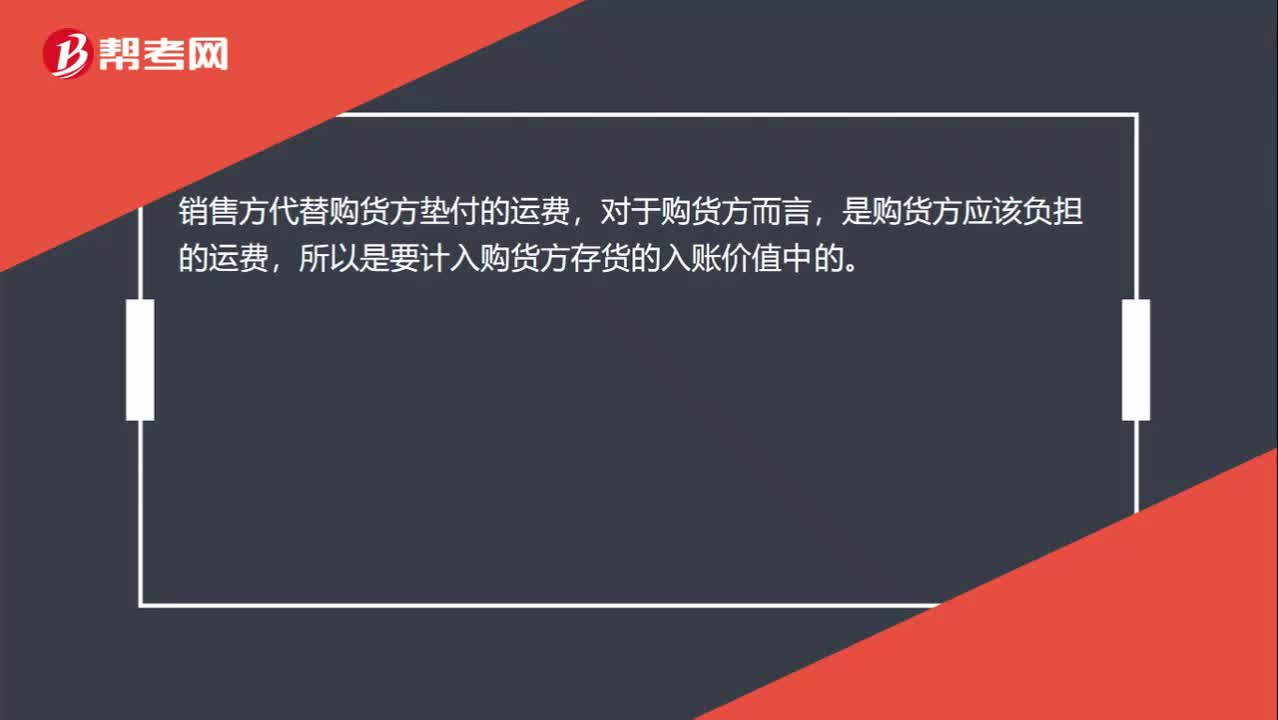

00:22销售方代垫的运杂费为什么也计入实际成本里?:销售方代垫的运杂费为什么也计入实际成本里?销售方代替购货方垫付的运费,对于购货方而言,是购货方应该负担的运费,所以是要计入购货方存货的入账价值中的。

01:18

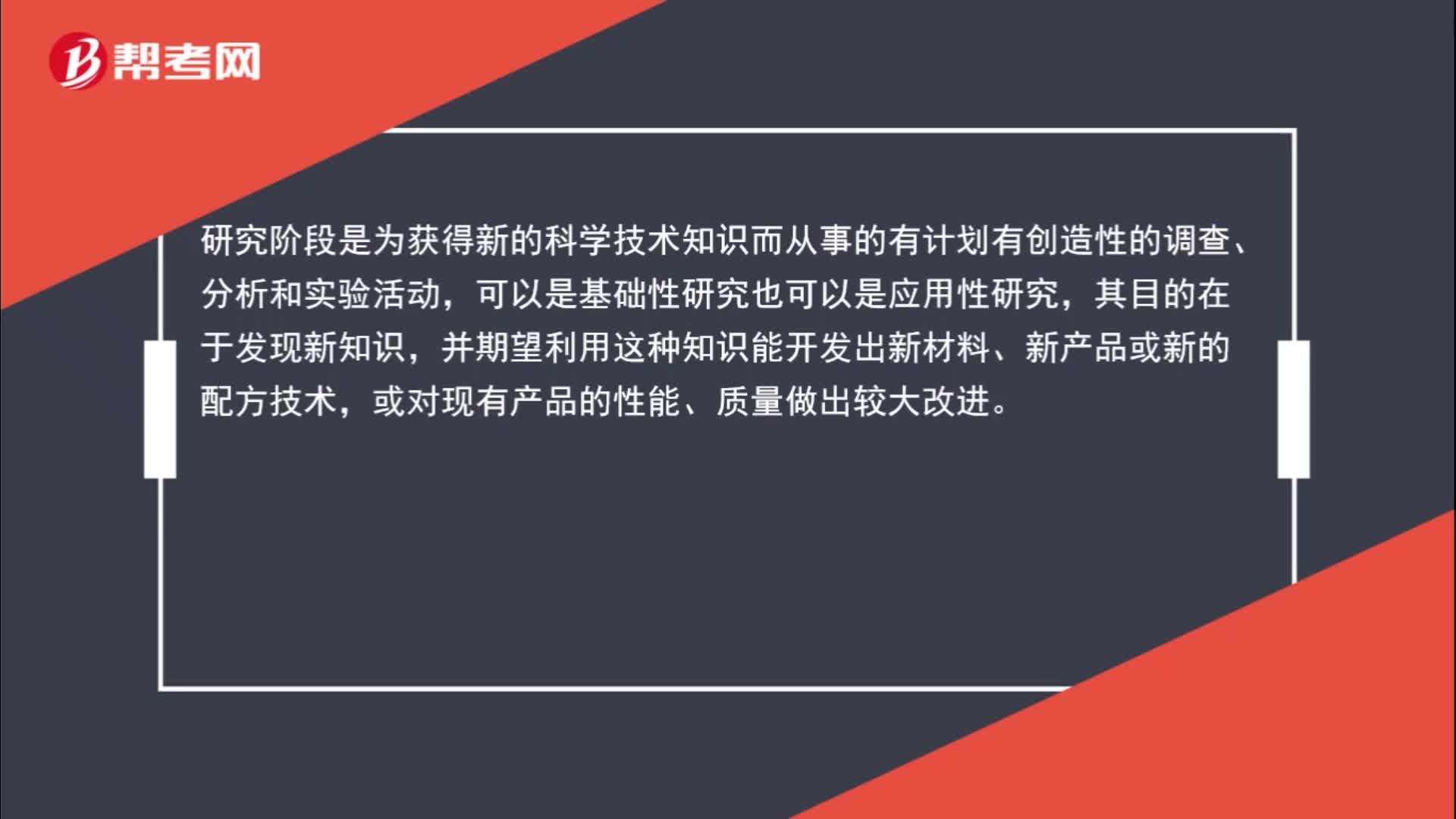

01:18研发阶段支出为什么不计入成本?:研发阶段支出为什么不计入成本?研究阶段是为获得新的科学技术知识而从事的有计划有创造性的调查、分析和实验活动,可以是基础性研究也可以是应用性研究,其目的在于发现新知识,并期望利用这种知识能开发出新材料、新产品或新的配方技术,或对现有产品的性能、质量做出较大改进。但是这些最后都不会成为一个产品,这些活动与产品成本无关的,是进行开发产品前的准备。研究阶段的支出计入当期损益。

00:18

00:18“研发费用”入什么?:研发费用“入什么”研究阶段一律费用化?开发阶段符合资本化的入成本,不符合资本化的入费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日