下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29利息、股息、红利所得和偶然所得应纳税额如何计算?:利息、股息、红利所得和偶然所得应纳税额如何计算?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,均不作为当期的收入和费用。

11:34

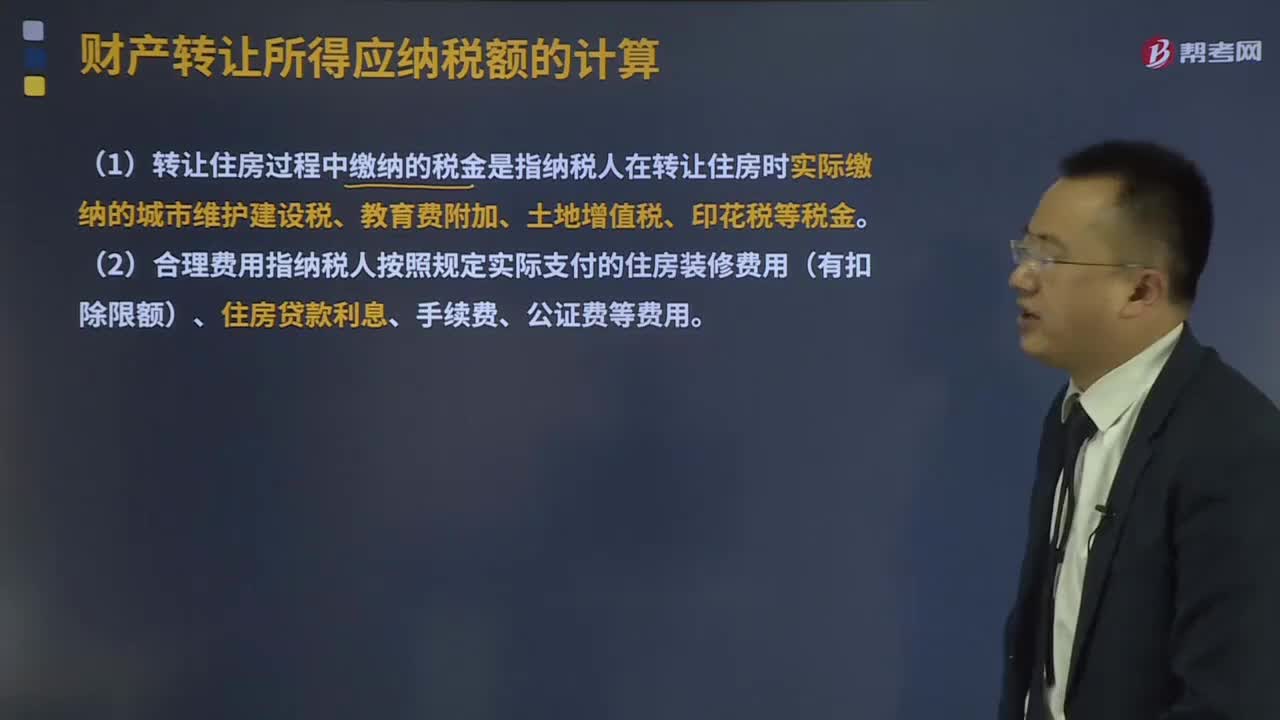

11:34个人住房转让所得应纳税额怎么计算?:个人住房转让所得应纳税额怎么计算?允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。(1)转让住房过程中缴纳的税金是指纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金。(2)合理费用指纳税人按照规定实际支付的住房装修费用(有扣除限额)、住房贷款利息、手续费、公证费等费用。孙老师转让商铺应缴纳的增值税、城建税、教育费附加和地方教育附加。

03:54

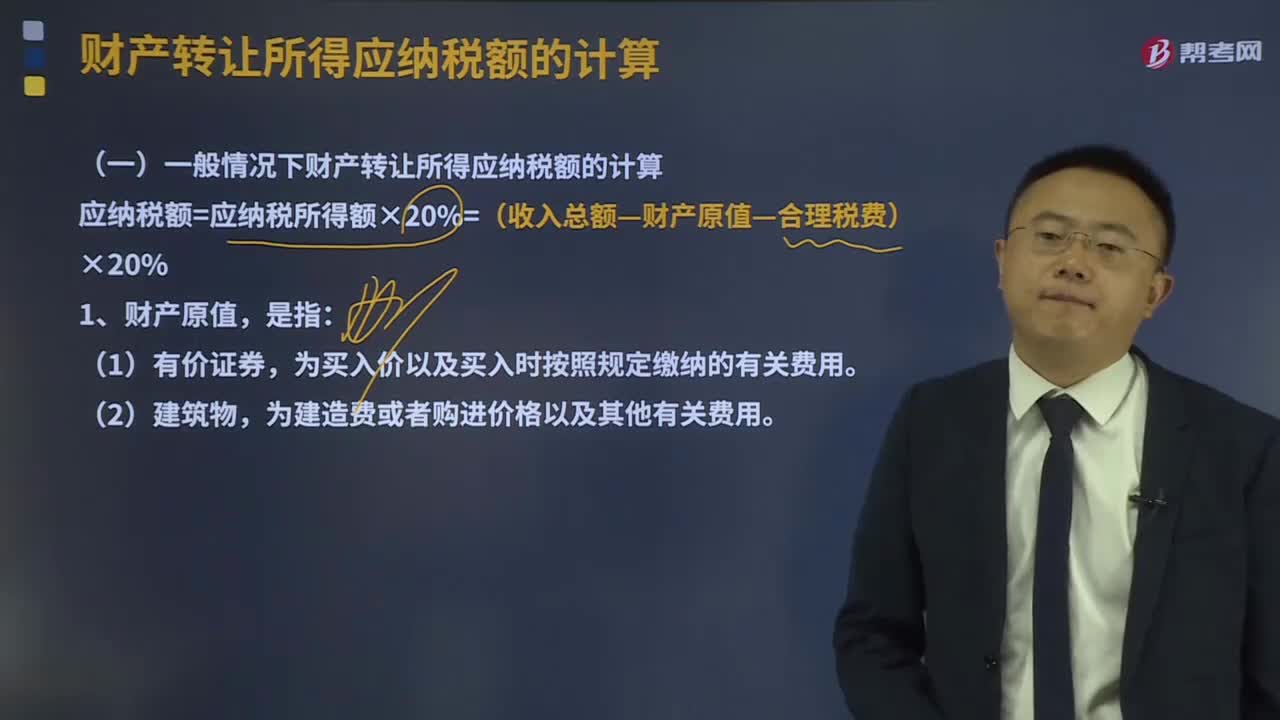

03:54一般情况下财产转让所得应纳税额的计算是怎样的?:一般情况下财产转让所得应纳税额的计算是怎样的?应纳税额=应纳税所得额×20%=(收入总额—财产原值—合理税费)×20%,为买入价以及买入时按照规定缴纳的有关费用,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用,2、纳税义务人未提供完整、准确的财产原值凭证,不能正确计算财产原值的。由主管税务机关核定其财产原值,转让过程中支付的除增值税外的相关税费13.8万元。

01:06

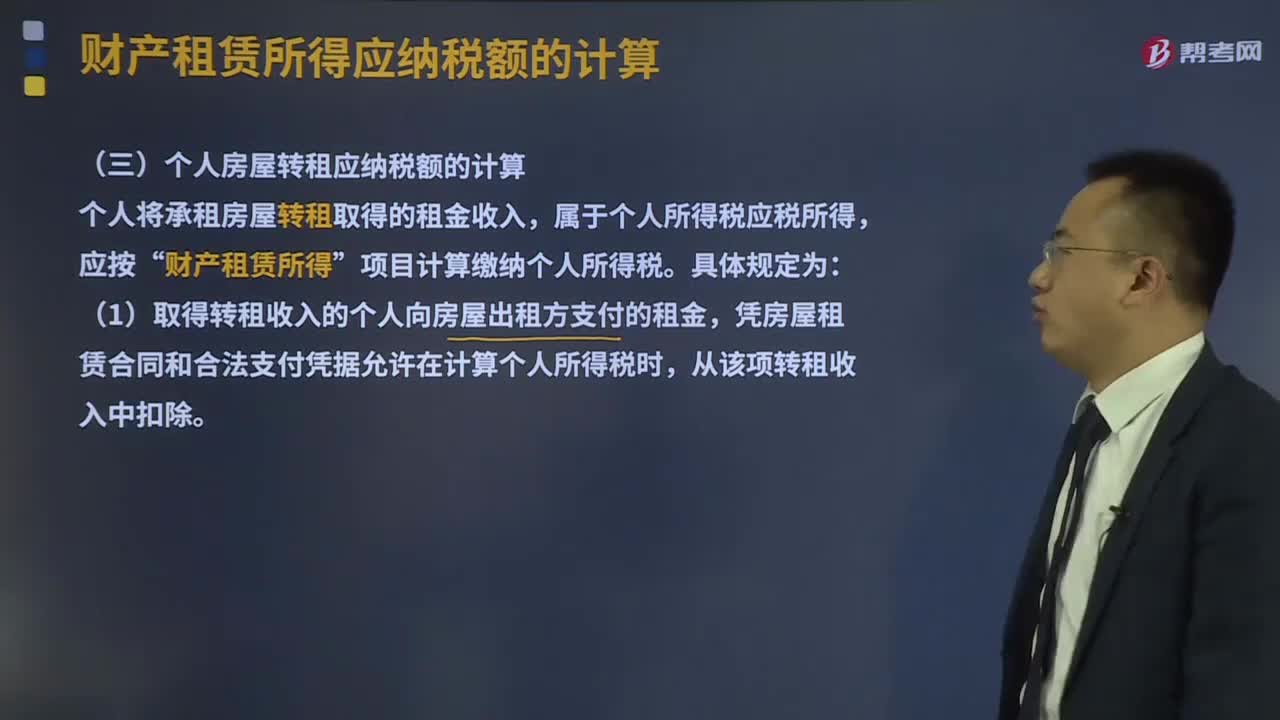

01:06个人房屋转租应纳税额应该如何计算?:个人房屋转租应纳税额应该如何计算?按照5%的征收率减按1.5%计算应纳税额。个人将承租房屋转租取得的租金收入,财产租赁所得”项目计算缴纳个人所得税。(1)取得转租收入的个人向房屋出租方支付的租金,凭房屋租赁合同和合法支付凭据允许在计算个人所得税时,从该项转租收入中扣除。(2)有关财产租赁所得个人所得税前扣除税费的扣除次序调整为:①财产租赁过程中缴纳的税费。②向出租方支付的租金。

09:26

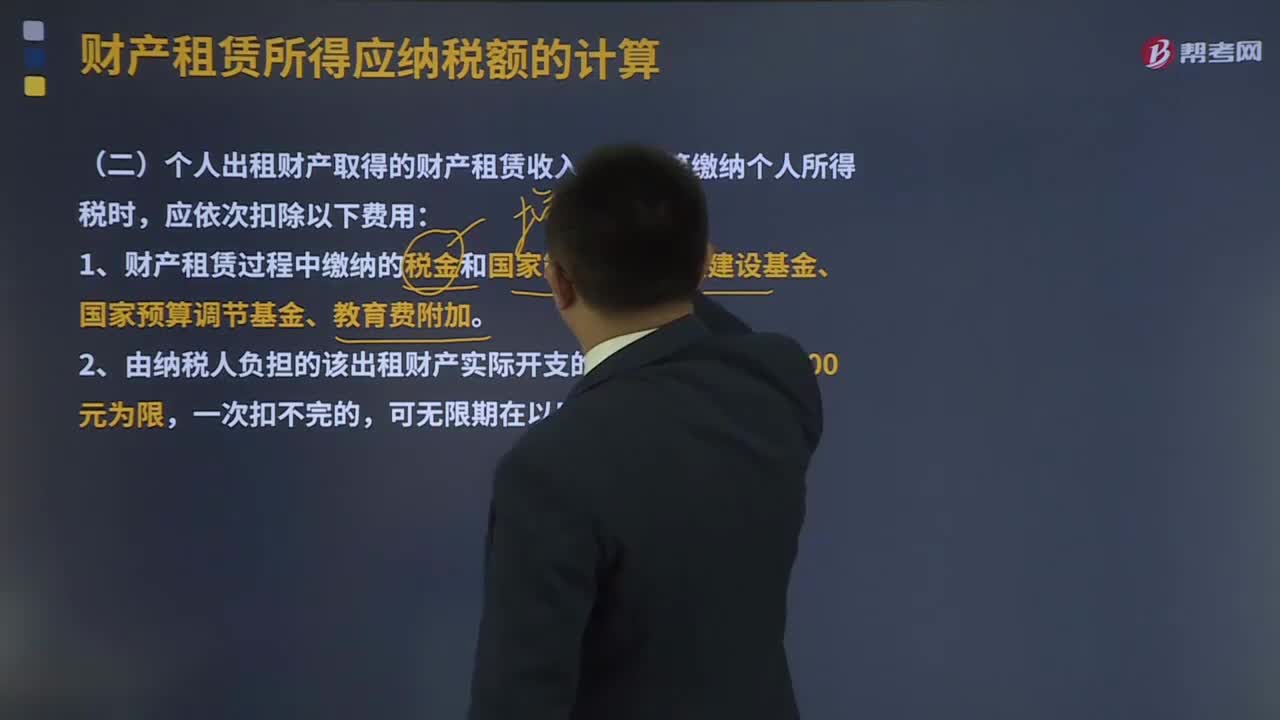

09:26个人出租财产取得的财产租赁收入如何计算缴纳个人所得税?:个人出租财产取得的财产租赁收入如何计算缴纳个人所得税?财产租赁所得一般以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额。定率减除20%的费用。1、财产租赁过程中缴纳的税金和国家能源交通重点建设基金、国家预算调节基金、教育费附加。2、由纳税人负担的该出租财产实际开支的修缮费用:3、税法规定的费用扣除标准:应纳税所得额=收入-准予扣除项目-修缮费用(800为限)-800(费用额)。

04:19

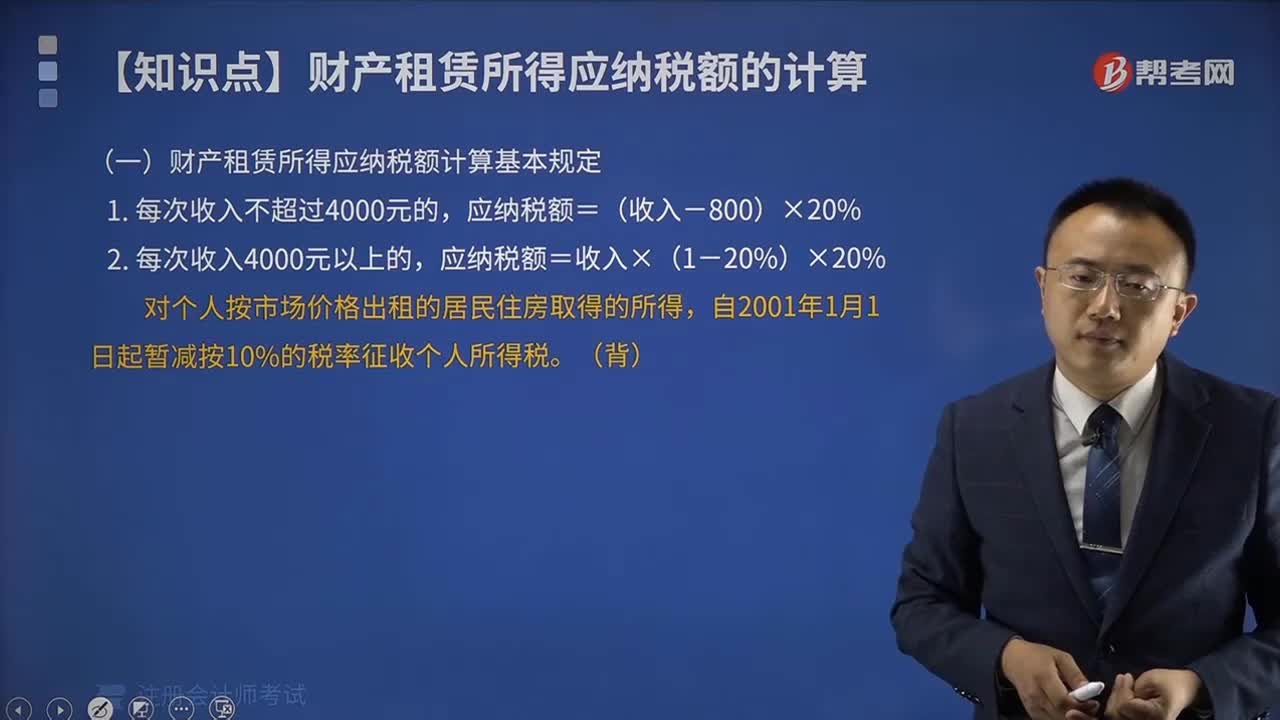

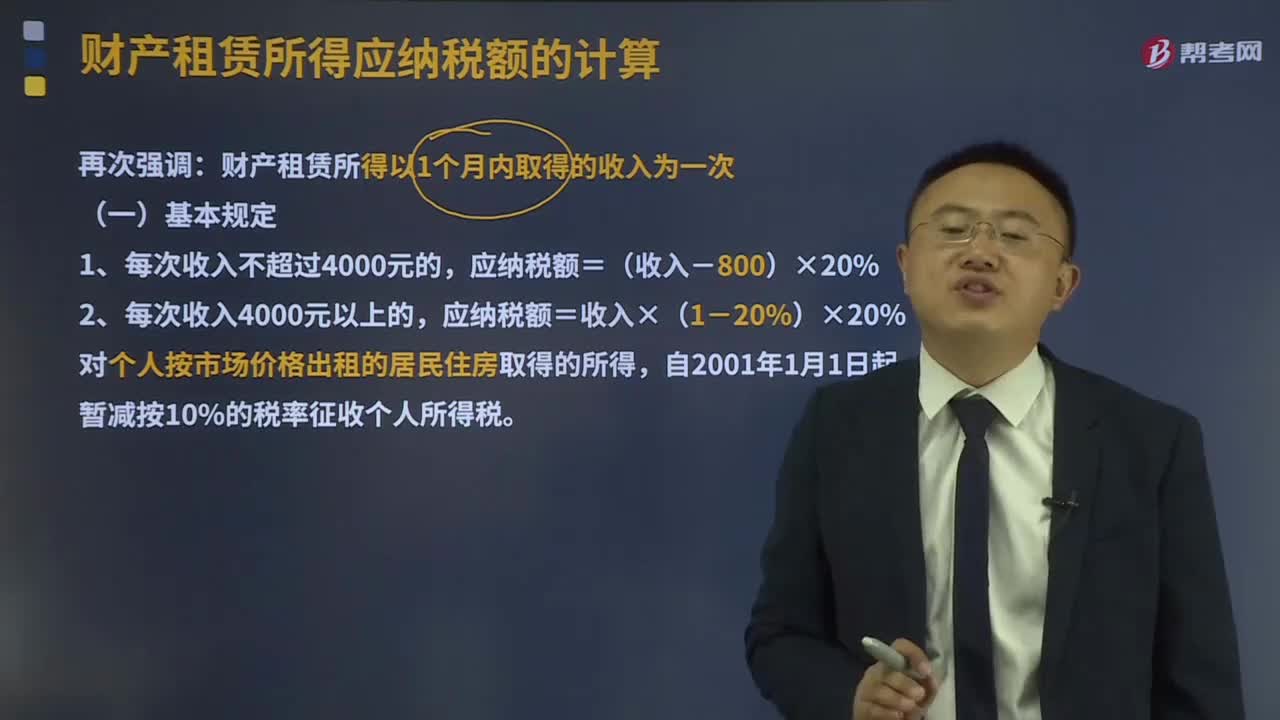

04:19财产租赁所得应纳税额计算的基本规定是什么?:财产租赁所得应纳税额计算的基本规定是什么?财产租赁所得的应纳税所得额,是指收入额减除法定费用(每次800元或者每次收入的20%)、修缮费用(每月不超过800元)和纳税人在出租财产过程中缴纳的有关税费(包括营业税、城建税、印花税、房产税、土地使用税、教育费附加等)的余额。财产租赁所得以1个月内取得的收入为一次,应纳税额=收入×(1-20%)×20%,对个人按市场价格出租的居民住房取得的所得。

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

02:10

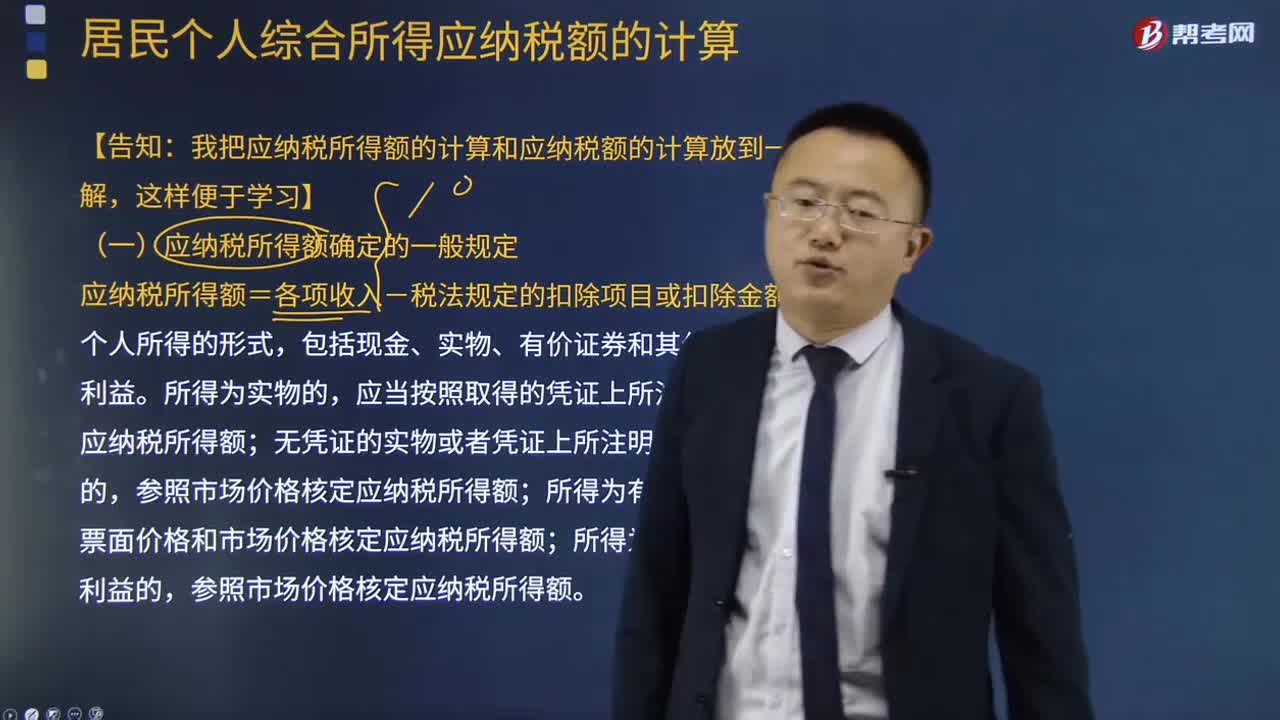

02:10应纳税所得额确定的一般规定是什么?:应纳税所得额确定的一般规定是什么?应纳税所得额=各项收入-税法规定的扣除项目或扣除金额,应当按照取得的凭证上所注明的价格计算应纳税所得额,根据票面价格和市场价格核定应纳税所得额,参照市场价格核定应纳税所得额,(1)纳税人应纳税所得额的计算。(2)纳税人在计算应纳税所得额时,应当依照国家有关税收的规定计算纳税,不能正确计算应纳税所得额的。税务机关有权核定其应纳税所得额。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

04:44

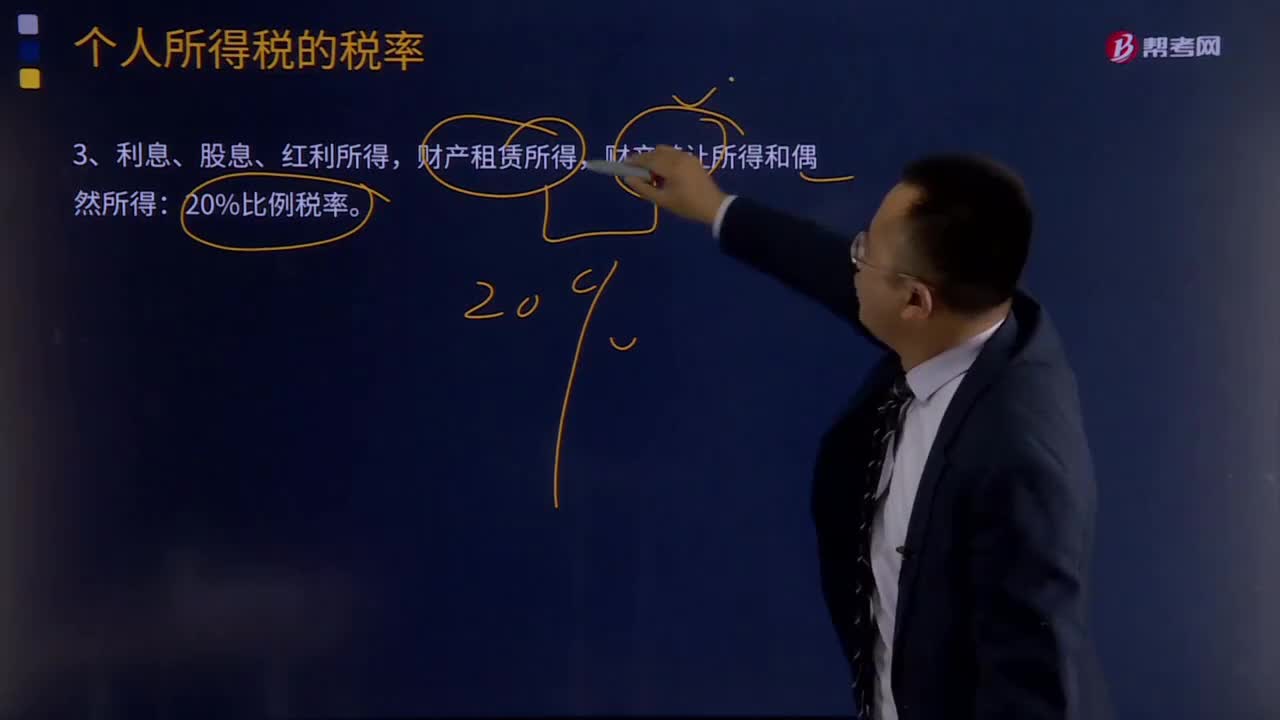

04:44利息、股息、红利所得、财产租赁所得、财产转让所得和偶然所得税率是多少?:利息、股息、红利所得、财产租赁所得、财产转让所得和偶然所得税率是多少?财产租赁所得,(1)承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得项目征税,(2)承包、承租人按合同(协议)的规定只向发包、出租方缴纳一定费用后,承包、承租人取得的所得,按对企事业单位的承包经营、承租经营所得项目,适用5%~35%的五级超额累进税率征收个人所得税的有( )。

07:25

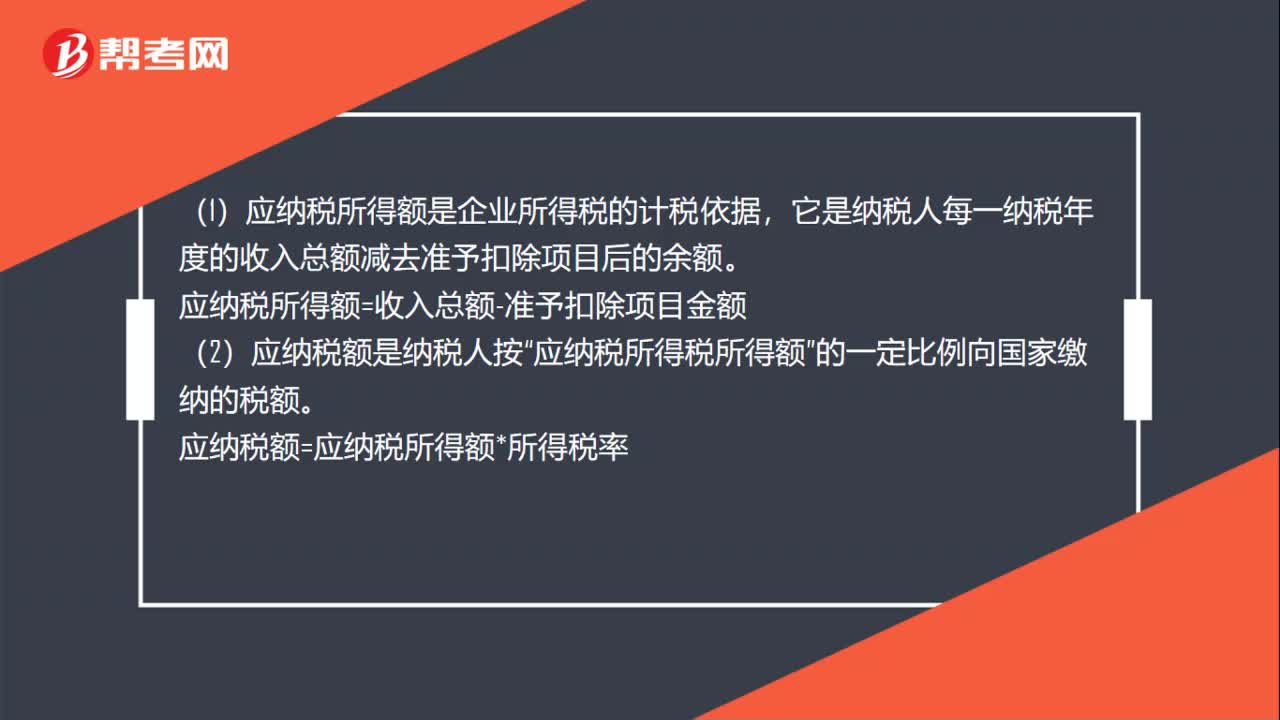

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

01:51

01:51企业所得税纳税义务人的基本规定是什么?:企业所得税纳税义务人的基本规定:是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格;个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。一些组织虽然不冠名企业,也是企业所得税纳税义务人。外商独资企业是依据中国法律并且在中国境内成立,是居民企业纳税义务人。企业是指按国家规定注册、登记的企业。依法注册、登记的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日