下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:14

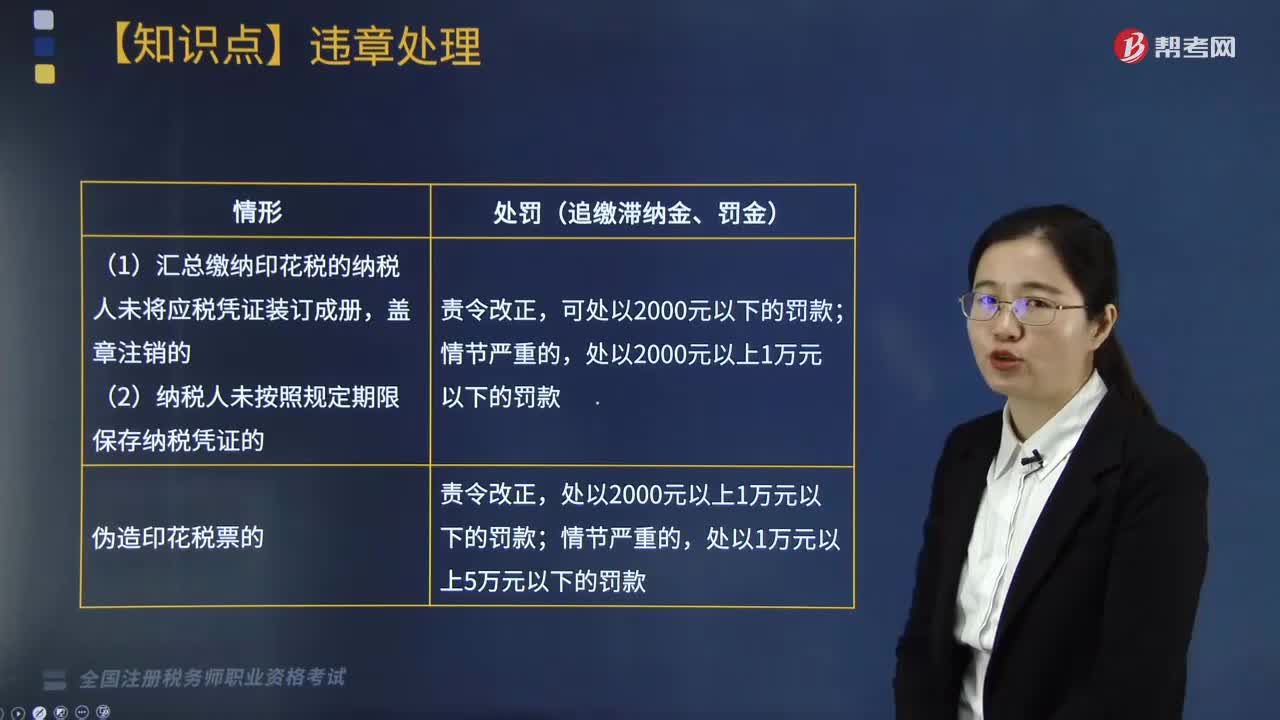

01:14印花税违章如何处理?:印花税违章如何处理?印花税税票在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。根据《中华人民共和国税收征收管理法》的有关规定,由税务机关根据情节轻重,予以处罚:追缴税款、滞纳金,按期汇总缴纳的纳税人,并处不缴或者少缴的税款50%以上5倍以下的罚款;2. 汇总缴纳印花税的纳税人未将应税凭证装订成册。

06:04

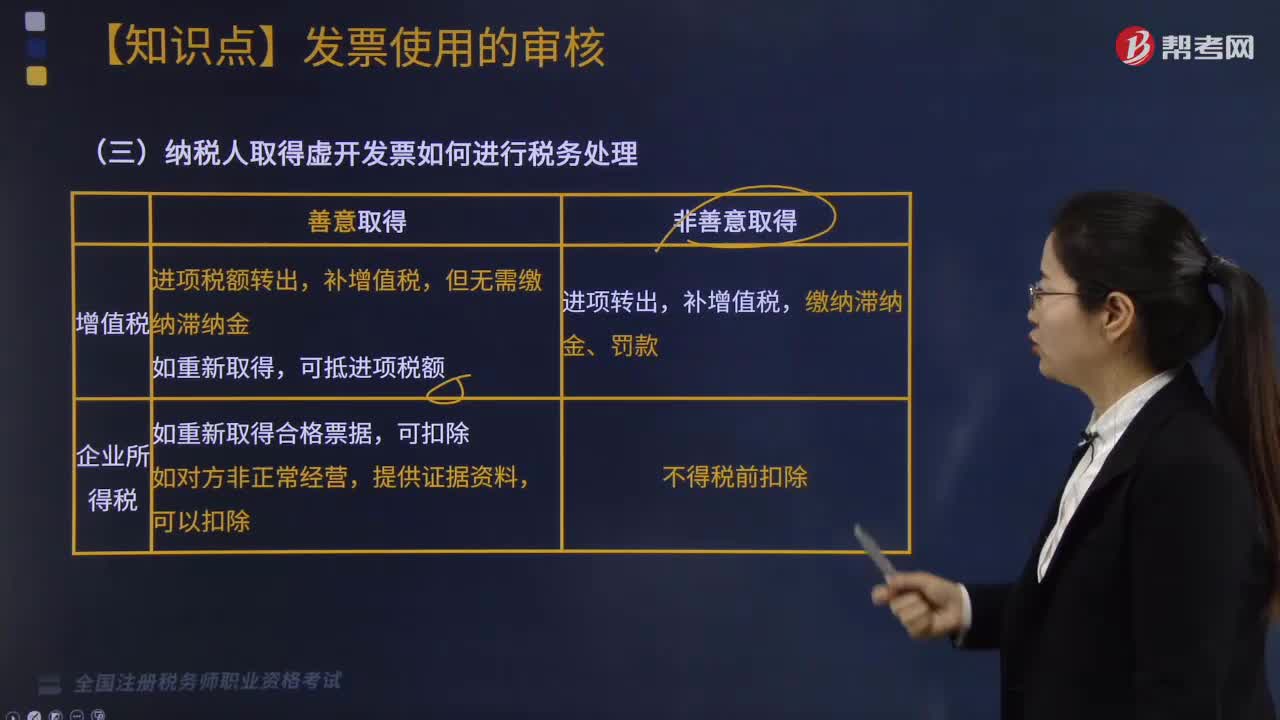

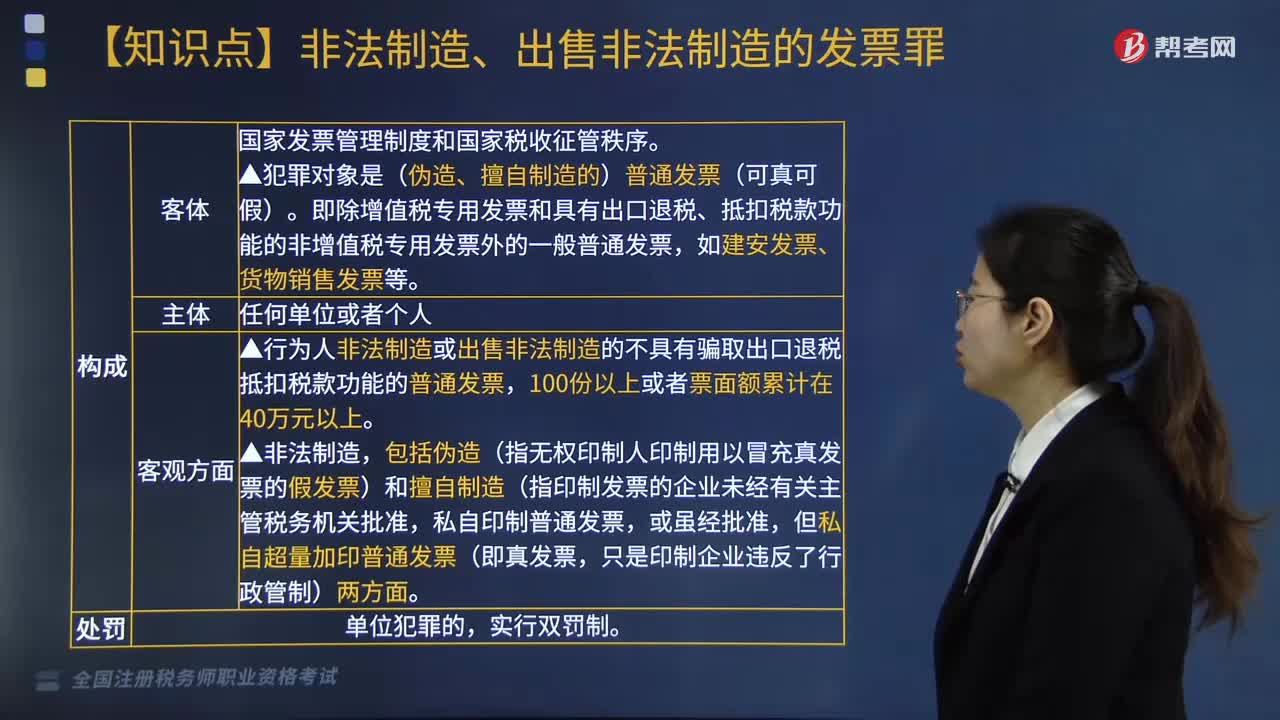

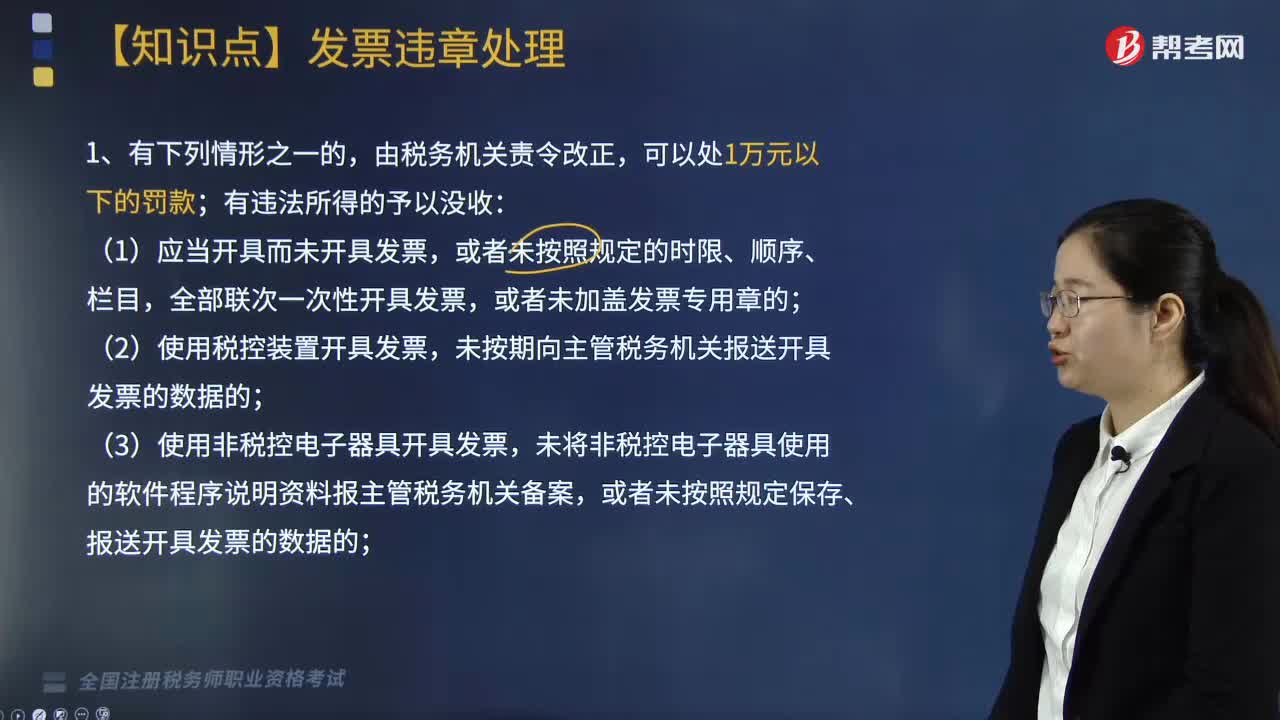

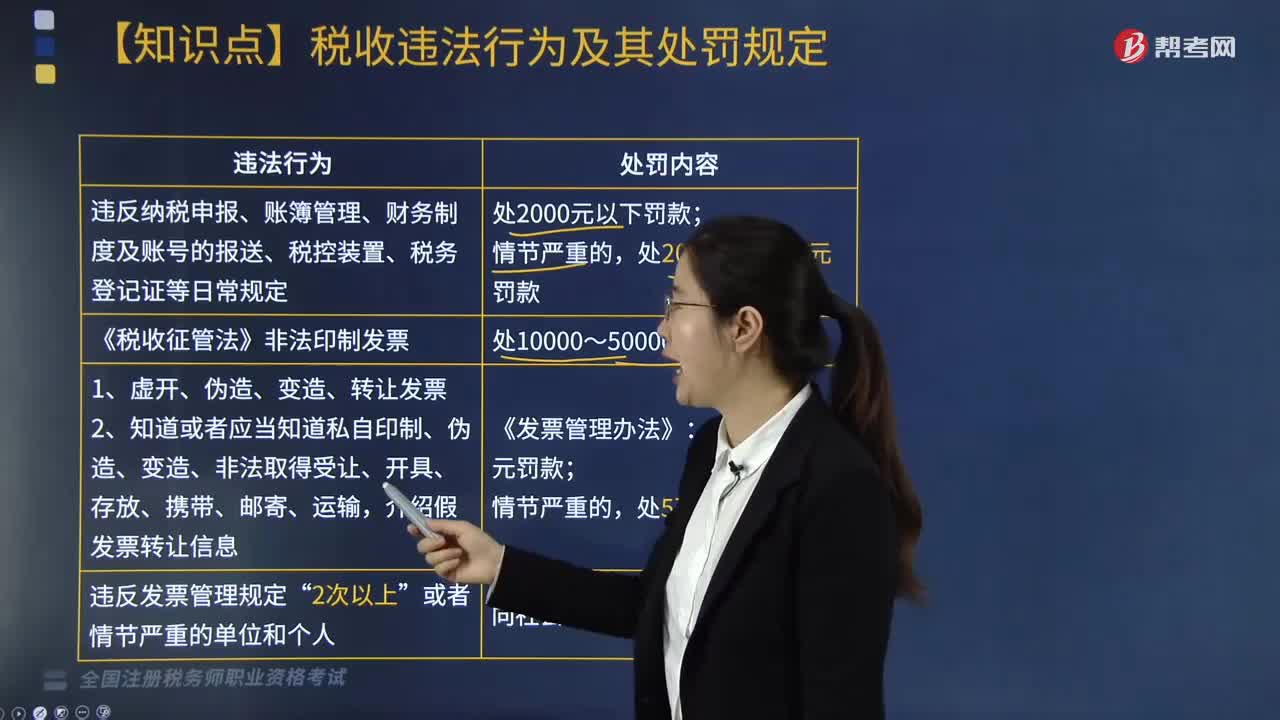

06:04什么情形下会进行发票的违章处理?:未按期向主管税务机关报送开具发票的数据的;未将非税控电子器具使用的软件程序说明资料报主管税务机关备案,或者未按照规定保存、报送开具发票的数据的;(7)跨规定区域开具发票的;(8)未按照规定缴销发票的;3.违反规定虚开发票的,可以并处吊销发票准印证;(2)知道或者应当知道是私自印制、伪造、变造、非法取得或者废止的发票而受让、开具、存放、携带、邮寄、运输的。

01:44

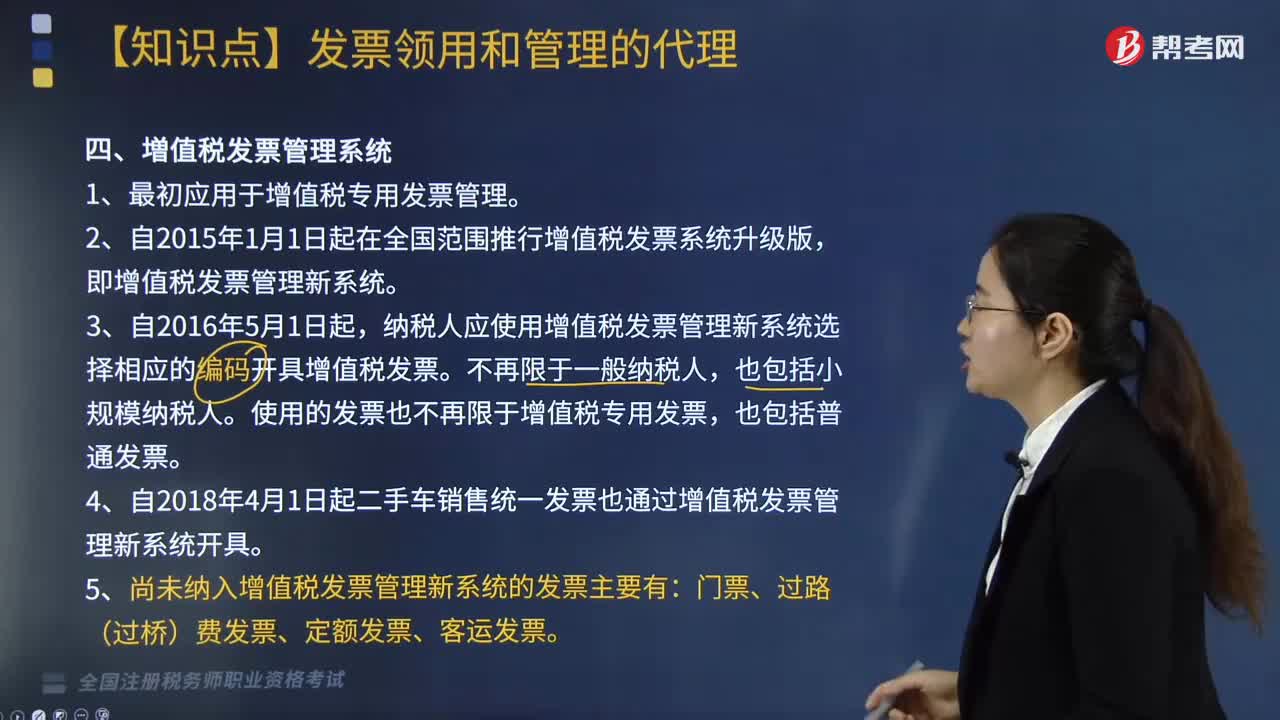

01:44増值税发票管理系统是什么?:増值税发票管理系统是什么?我国增值税发票管理系统最初是用于增值税专用发票管理,1.最初应用于增值税专用发票管理。2.自2015年1月1日起在全国范围推行增值税发票系统升级版,即增值税发票管理新系统。纳税人应使用增值税发票管理新系统选择相应的编码开具增值税发票。使用的发票也不再限于增值税专用发票,4.自2018年4月1日起二手车销售统一发票也通过增值税发票管理新系统开具。

01:03

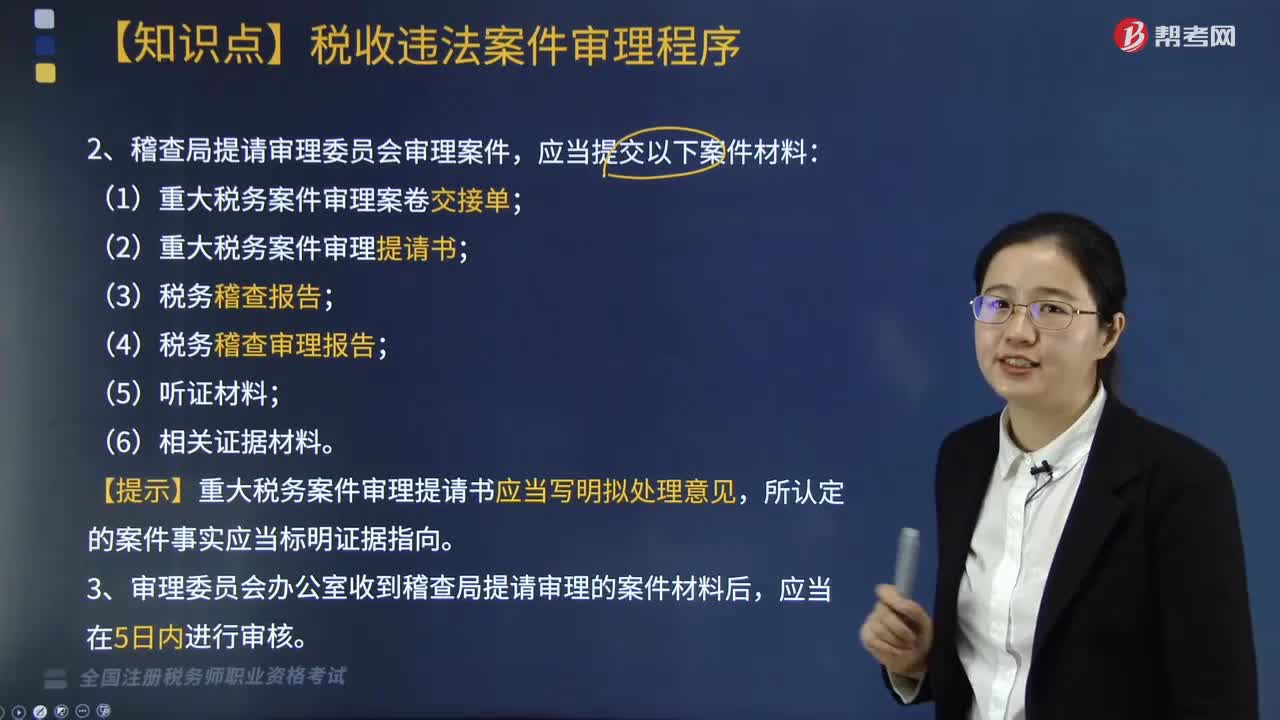

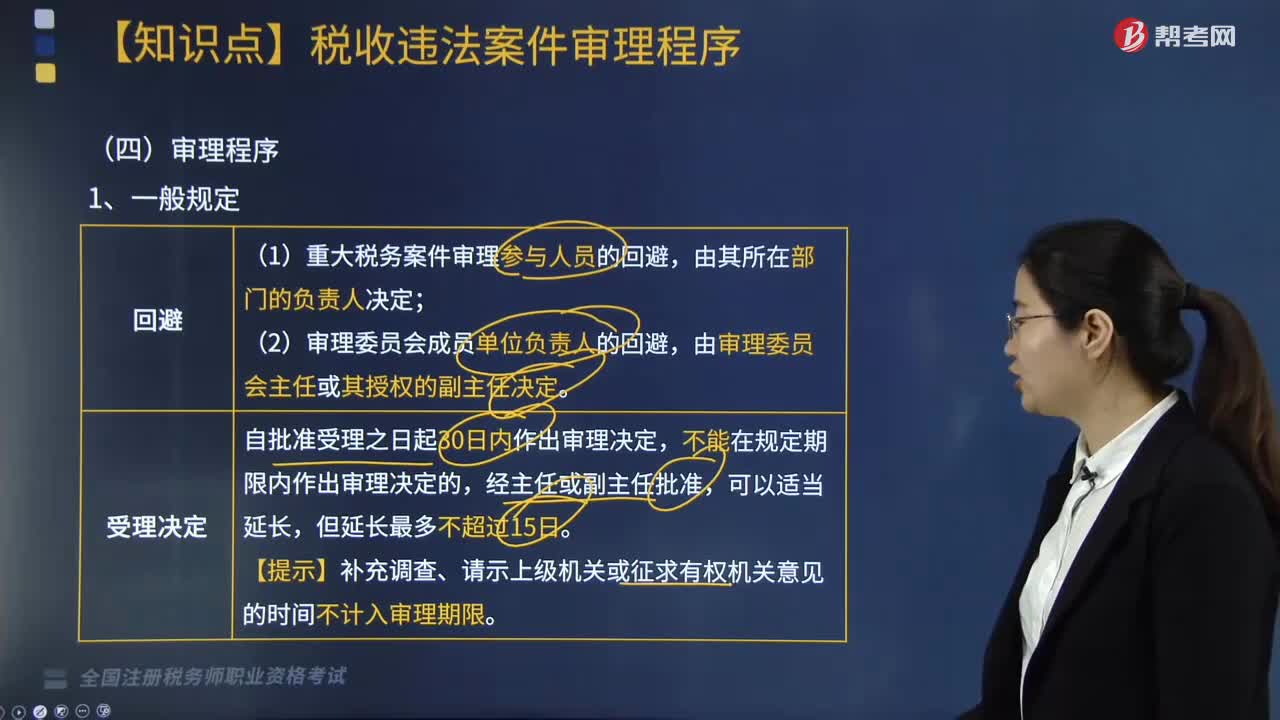

01:03税收违法案件应如何提请和受理?:税收违法案件应如何提请和受理?凡由稽查直接查处的案件以及下级地方税务局稽查局根据规定报请省局稽查局审理的案件,均先由省局稽查局审理部门进行审理,审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,将重大税务案件提请审理委员会审理。(1)重大税务案件审理案卷交接单;

04:46

04:46税收违法案件审理程序有哪些?:审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,会审意见与稽查局审理报告意见不一致难以进行定案的案件,【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限:

01:52

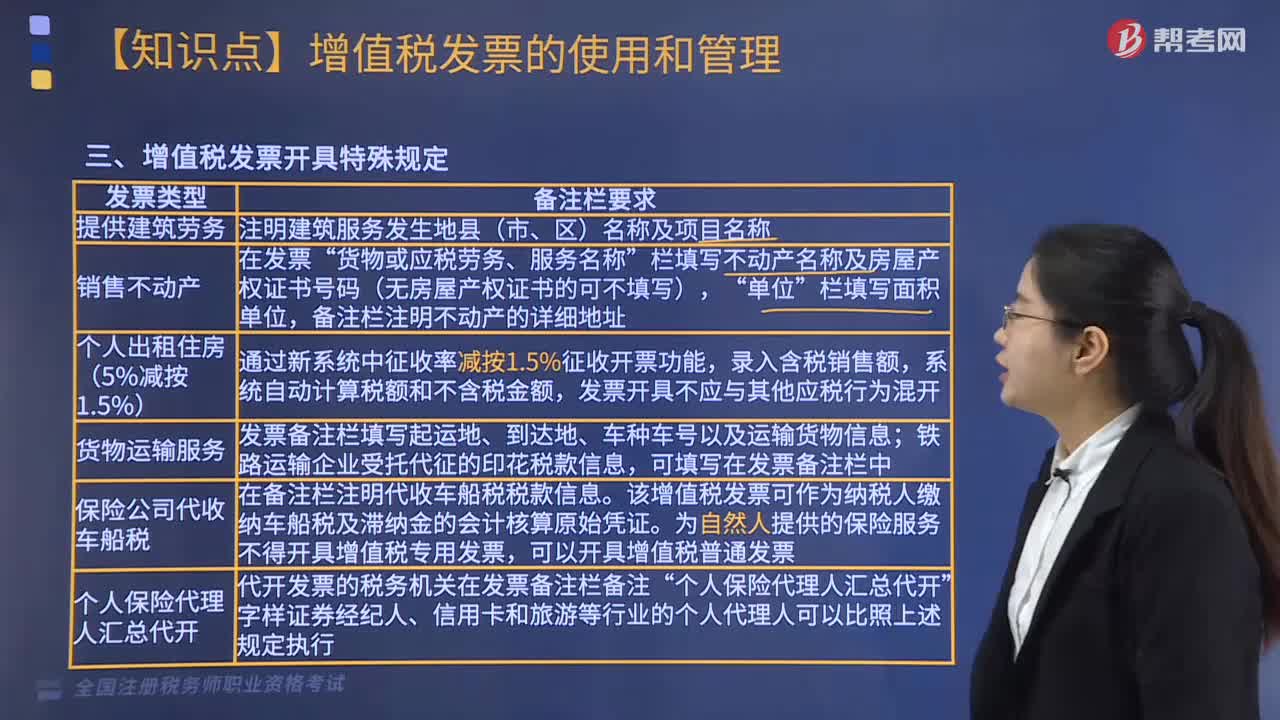

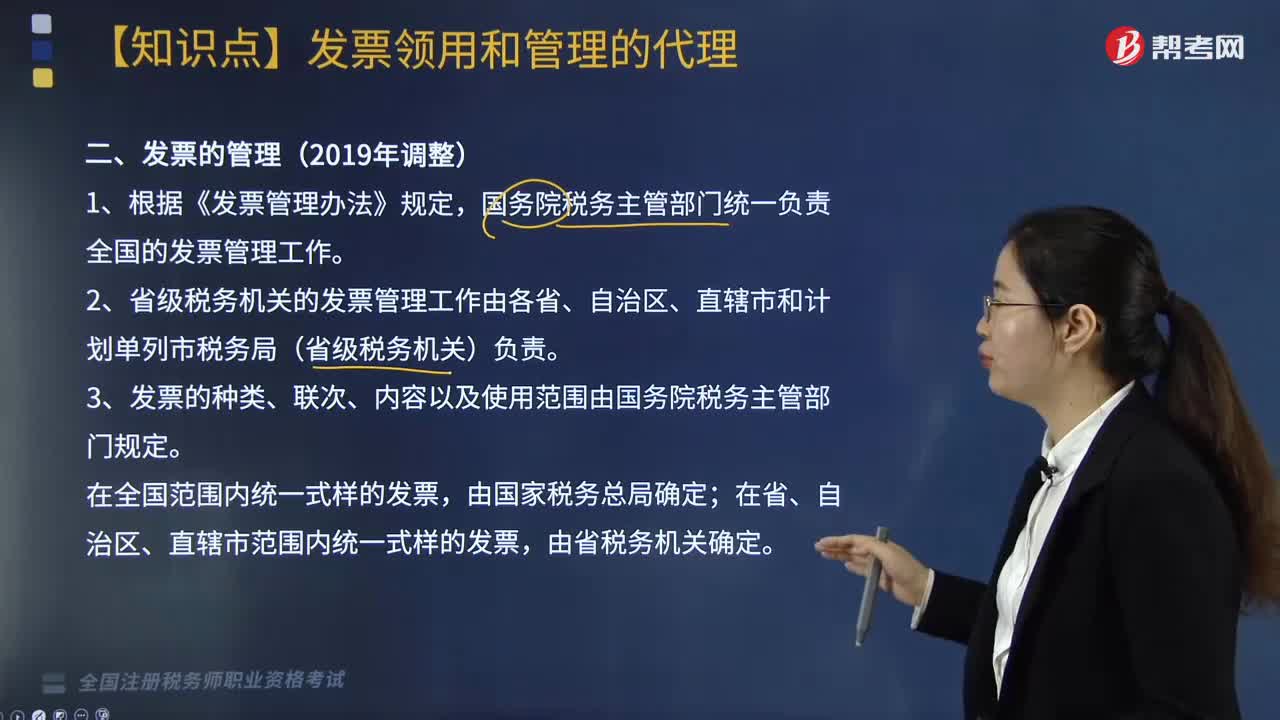

01:52发票的管理办法是什么?:发票的管理办法是什么?发票的管理是根据《发票管理办法》规定的。不论是发票的种类、联次还是内容都由国务院税务主管部门规定。1.根据《发票管理办法》规定,3.发票的种类、联次、内容以及使用范围由国务院税务主管部门规定。在全国范围内统一式样的发票,4.增值税专用发票由国务院税务主管部门确定的企业印制;由省级税务机关确定的企业印制。5.发票应当套印全国统一发票监制章。发票监制章由省级税务机关制作。

01:23

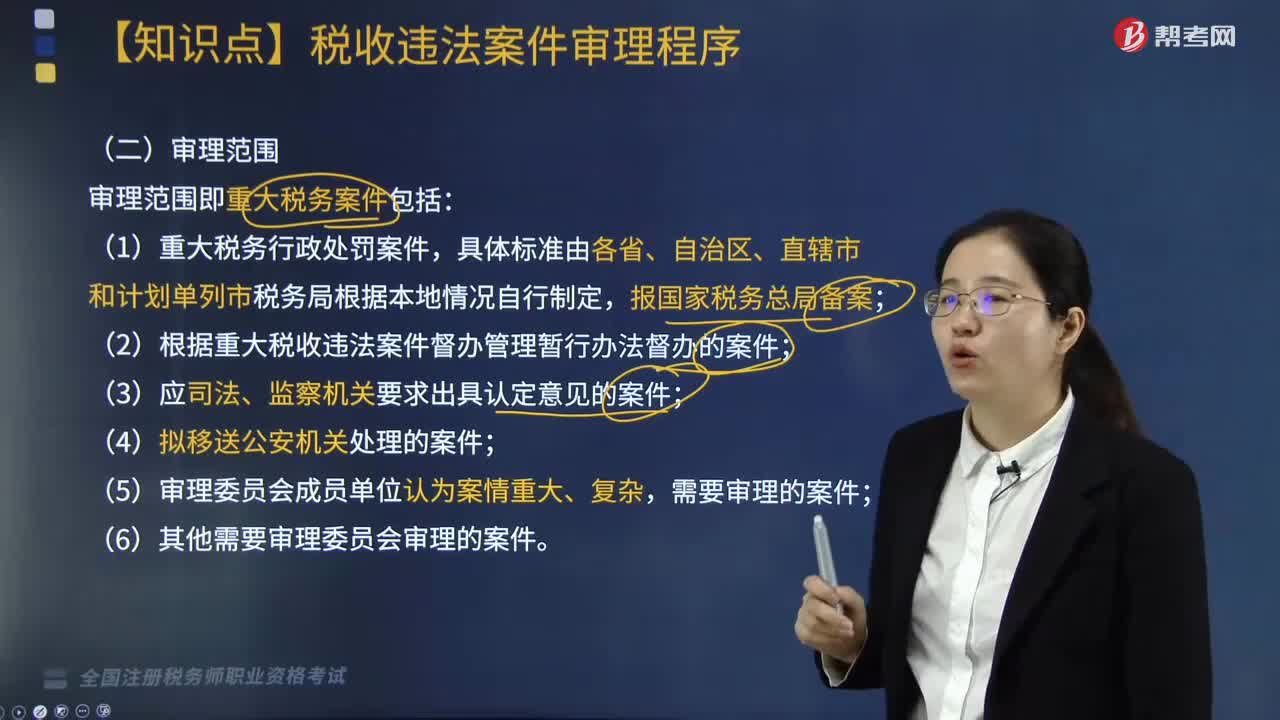

01:23税收违法案件审理范围是什么?:审理范围即重大税务案件包括:(3)应司法、监察机关要求出具认定意见的案件;(6)其他需要审理委员会审理的案件。【提示】应司法、监察机关要求出具认定意见的案件,应当将拟处理意见报上一级税务局审理委员会备案。【2018年税务师考试真题】根据《重大税务案件审理办法》规定,下列关于重大税务案件审理程序要求的说法中,A.重大税务案件审理采取书面审理和会议审理相结合的方式。

04:43

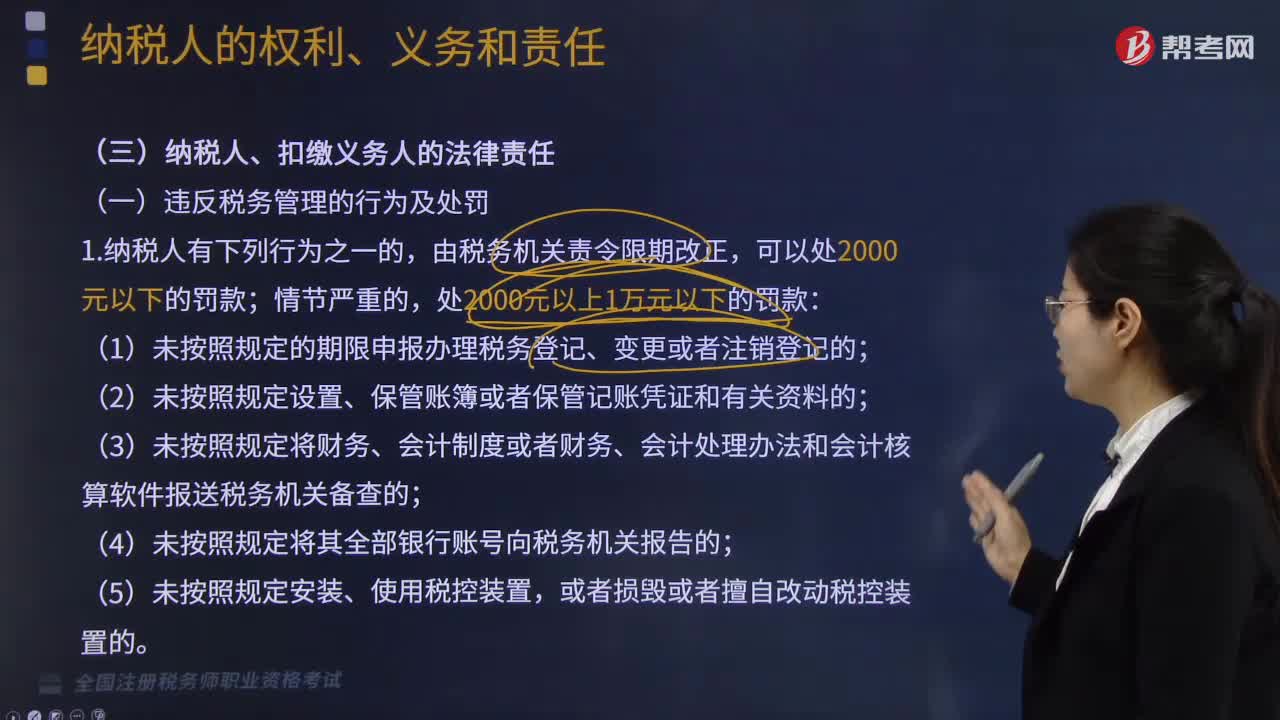

04:43税收违法行为及其处罚规定有哪些?:税收违法行为及其处罚规定有哪些?税收违法行为是税收法律关系主体违反税收法律规范、侵害了为税法保护的税收关系并应承担某种法律后果的行为。税务违法处罚,1. 违反纳税申报、账簿管理、财务制度及账号的报送、税控装置、税务登记证等日常规定:逃避追缴欠税(税款已定,追缴税款和滞纳金,并处偷税(欠税)款额的50%以上5倍以下的罚款;追缴税款,并处骗取(拒缴)款额的1倍以上5倍以下的罚款;A.追缴税款。

03:39

03:39股票的发行方式有哪些?以及股票发行定价的方法有哪几种?:股票的发行方式有哪些?以及股票发行定价的方法有哪几种?股票是股份有限公司为筹措股权资本而发行的有价证券,1.股票的发行方式(如下图所示),【提示】上市公司公开发行股票,也包括增发新股和配股两种方式,是指股份公司首次向社会公众公开招股的发行方式,是指上市公司向社会公众发售股票的再融资方式,是指上市公司向原有股东按其持股的一定比例配售股票的再融资方式,2.股票的发行价格,在确定股票发行价格时。

05:04

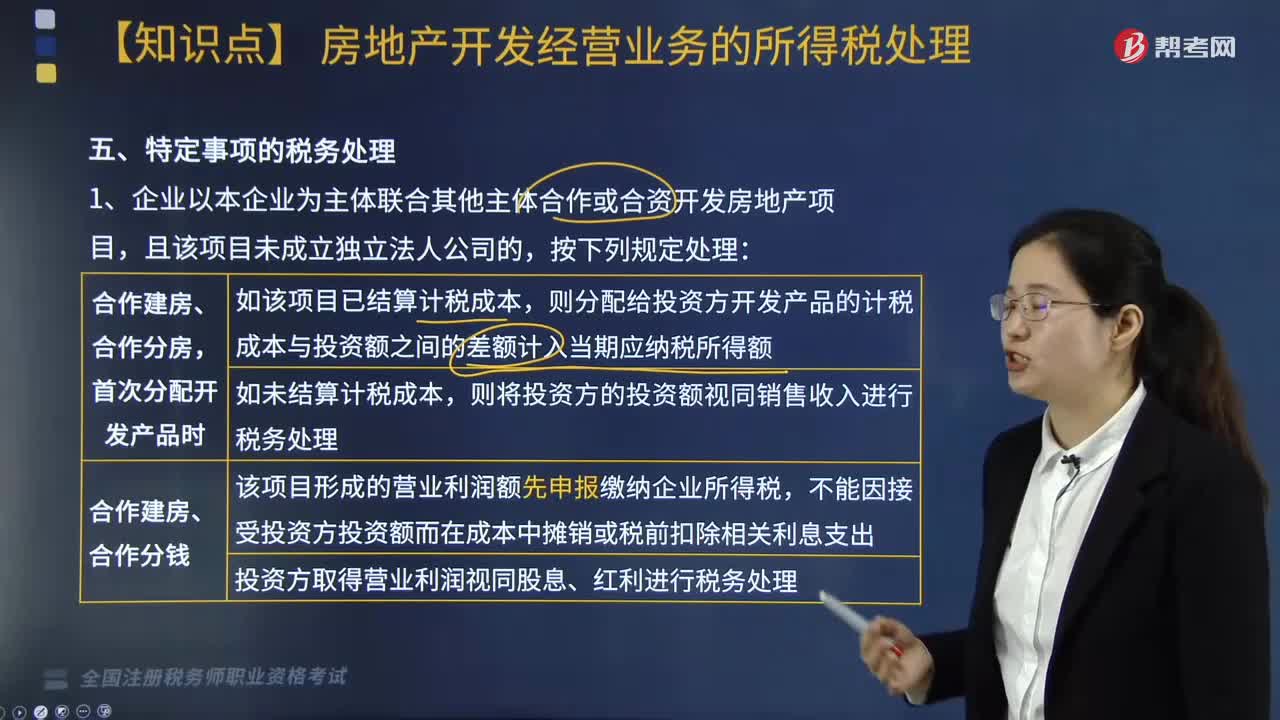

05:04特定事项的税务处理按照什么方法进行?:将其分解为转让土地使用权和购入开发产品两项业务进行所得税处理。当年企业所得税汇算清缴出现亏损且有其他后续开发项目的。该亏损应按照税法规定向以后年度结转,(2)企业按规定对开发项目进行土地增值税清算后,计算出该项目由于土地增值税原因导致的项目开发各年度多缴企业所得税税款:(1)该项目缴纳的土地增值税总额,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入;

01:04

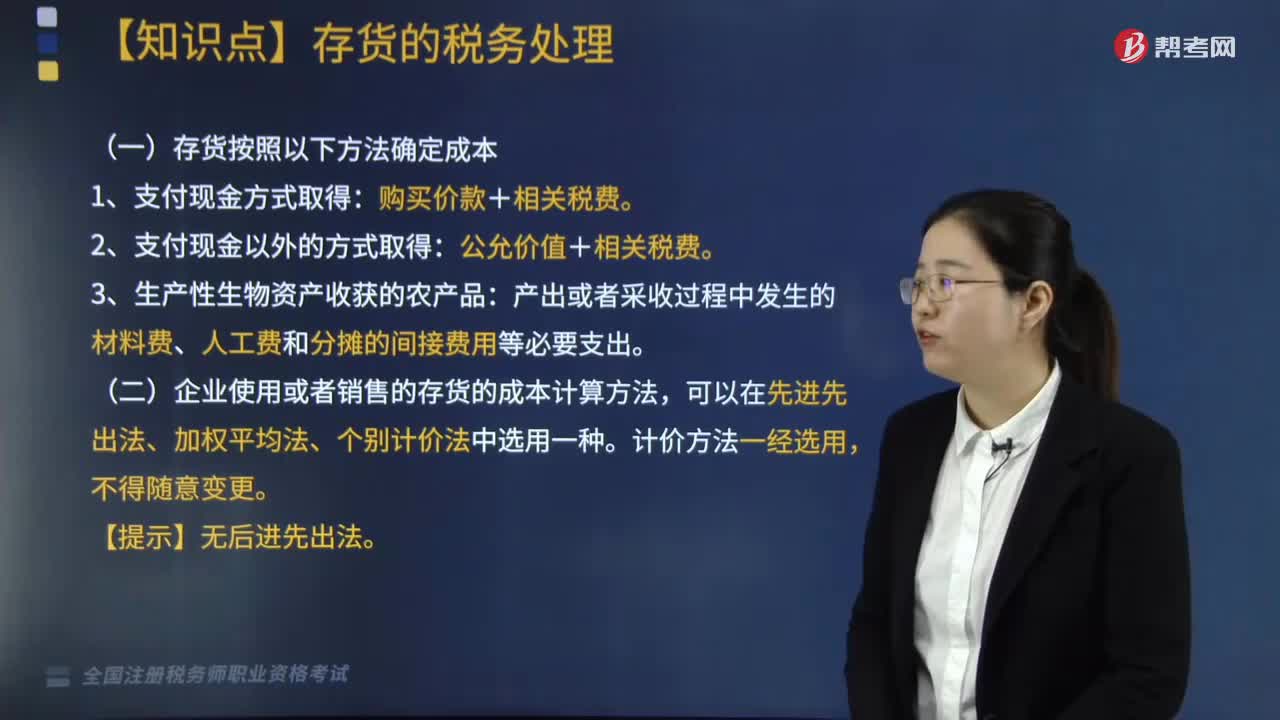

01:041分钟了解存货的税务处理方法是什么?:存货通过支付现金方式取得的存货,再使用或者销售的存货的成本计算,存货按照以下方法确定成本,1. 通过支付现金方式取得的存货。2. 通过支付现金以外的方式取得的存货。以该存货的公允价值和支付的相关税费为成本(公允价值+相关税费),以产出或者采收过程中发生的材料费、人工费和分摊的间接费用等必要支出为成本,企业使用或者销售的存货的成本计算方法。

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日