下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:35

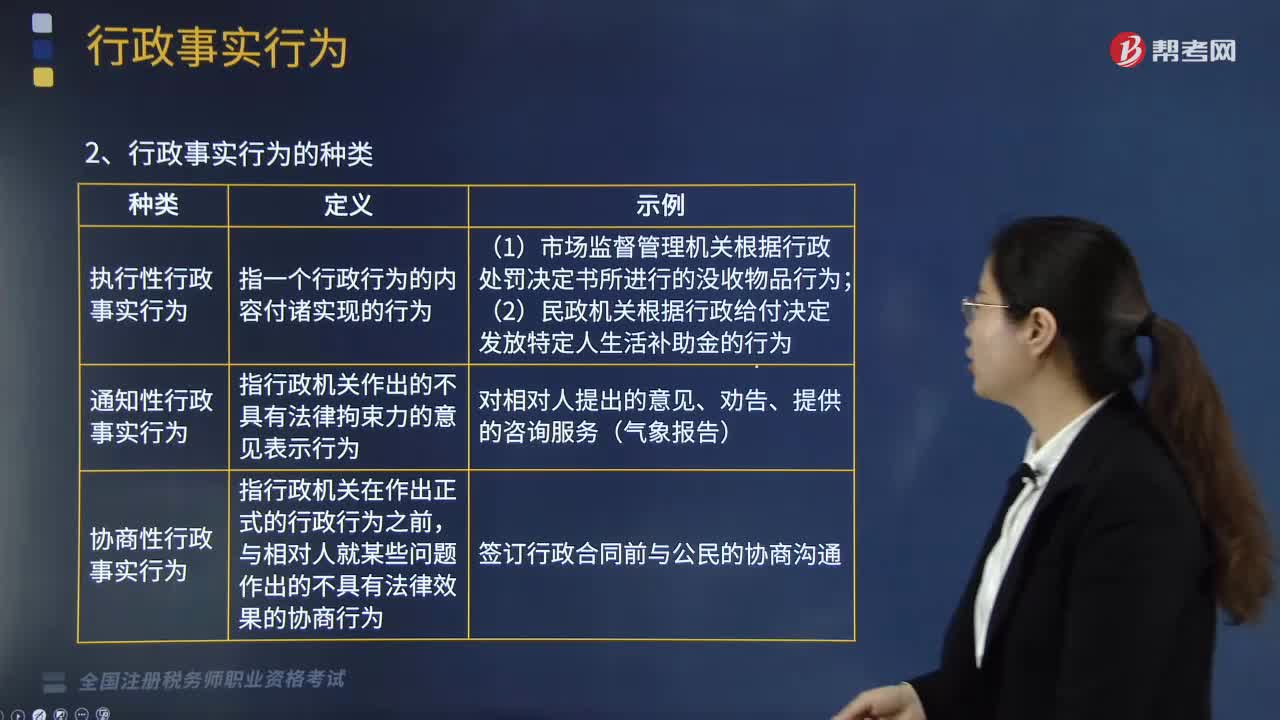

04:35快速理解什么是行政事实行为?:行政事实行为是指行政主体基于职权实施的不能产生、变更或者消灭行政法律关系的行为,具有行政性、不能产生、变更或者消灭行政法律关系、可致权益损害性的三大特征。(一)行政事实行为的特征、种类和法律救济:(2)实施行政职权的行为:不产生、变更或消灭行政相对人的行政权利义务关系。只能是对已经作出的违法行使职权对行政相对人的人身权、财产权造成损害的行政事实行为,行政相对人有权提出国家赔偿。

01:53

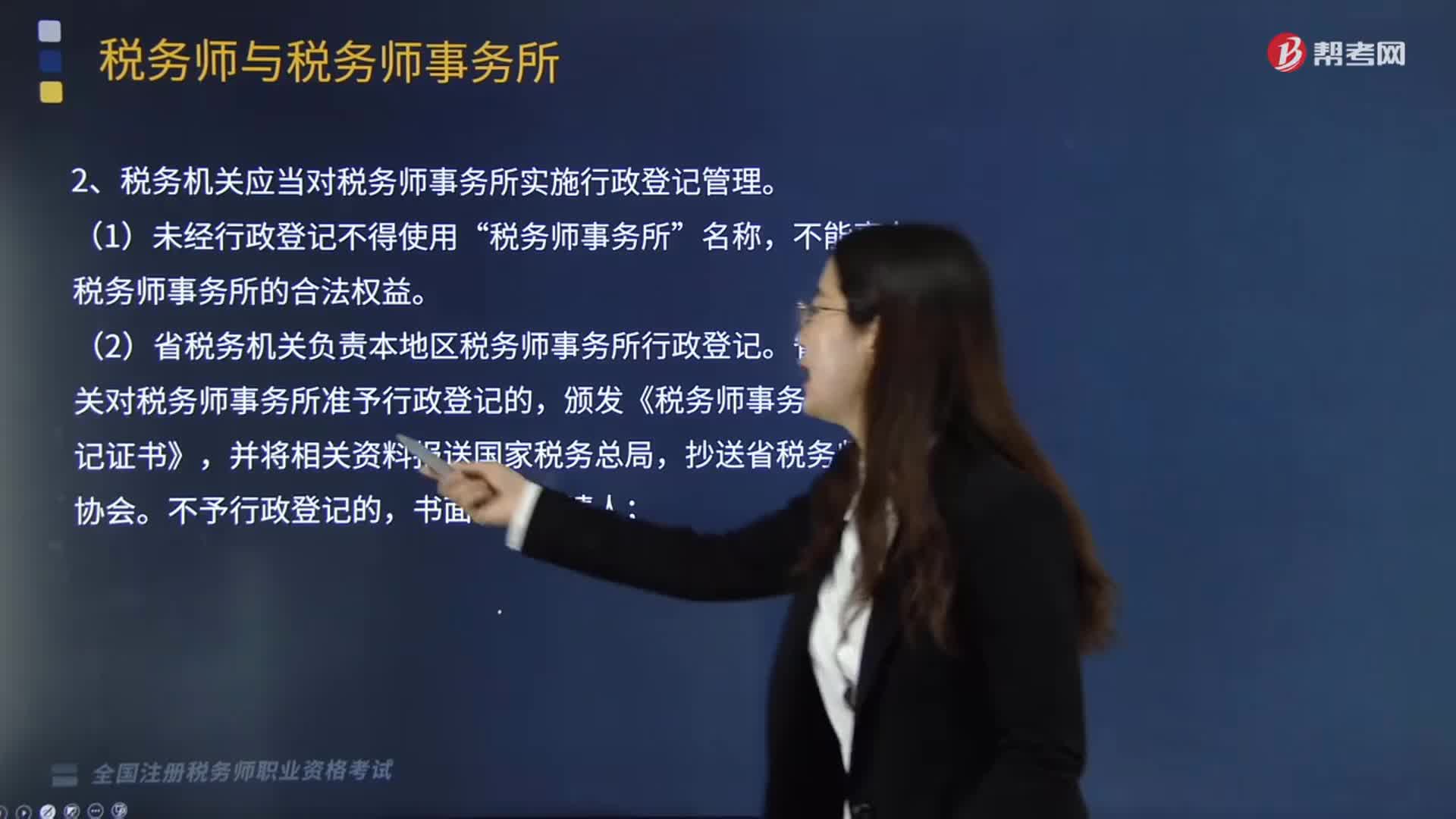

01:53税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?:税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?税务机关应当对税务师事务所实施行政登记管理。应当向省税务机关办理行政登记。省税务机关准予行政登记的,颁发《税务师事务所行政登记证书》,行政相对人办理税务师事务所行政登记,1《税务师事务所行政登记表》;省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。

09:12

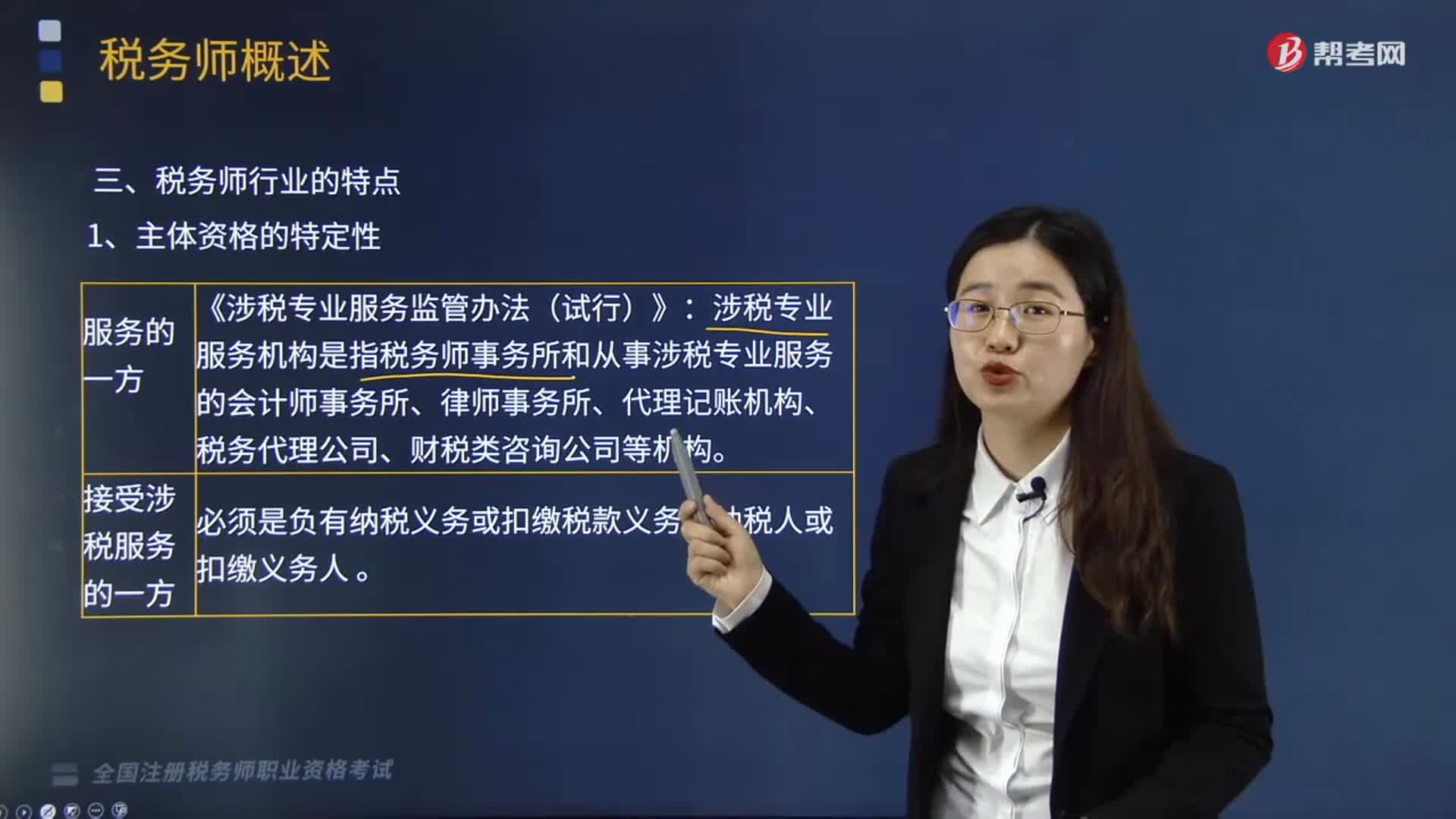

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

03:06

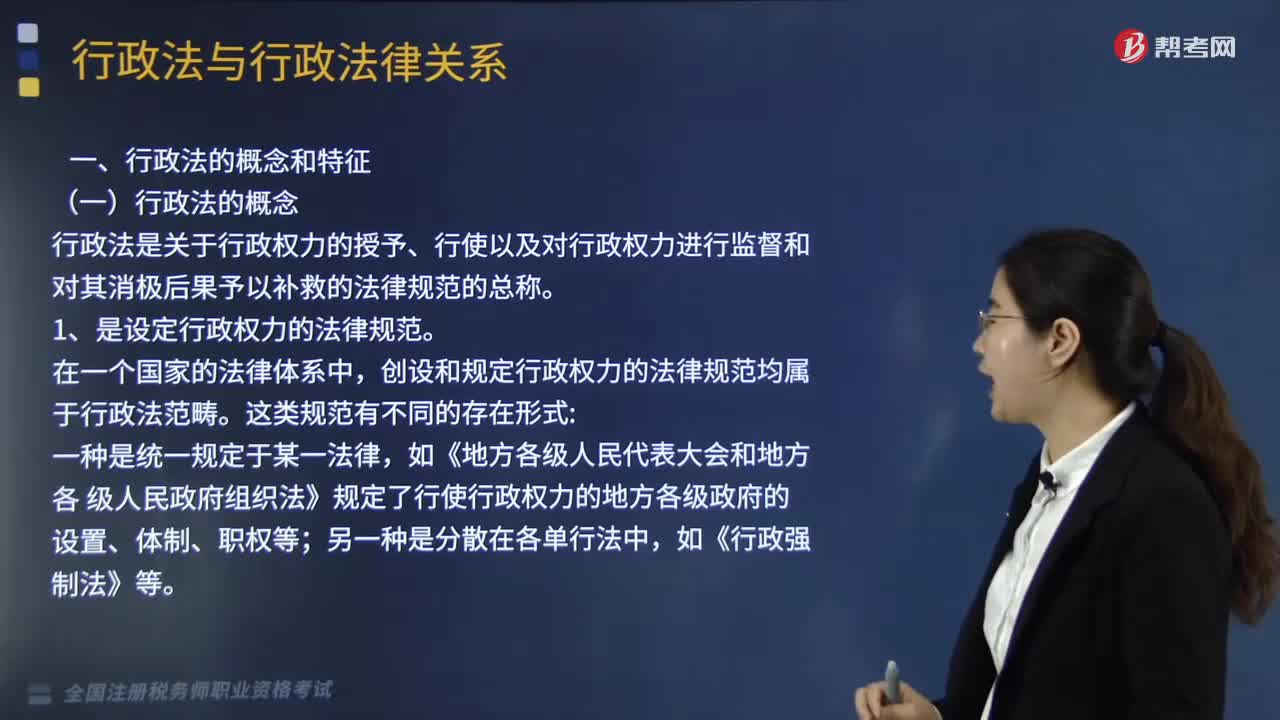

03:06行政法的概念和特征分别是什么?:行政法是关于行政权力的授予、行使以及对行政权力进行监督和对其消极后果予以补救的法律规范的总称。1、是设定行政权力的法律规范。创设和规定行政权力的法律规范均属于行政法范畴。一种是统一规定于某一法律;如《地方各级人民代表大会和地方各 级人民政府组织法》规定了行使行政权力的地方各级政府的设置、体制、职权等,如《行政强制法》等,2、是规范行政权力如何实施的法。

01:04

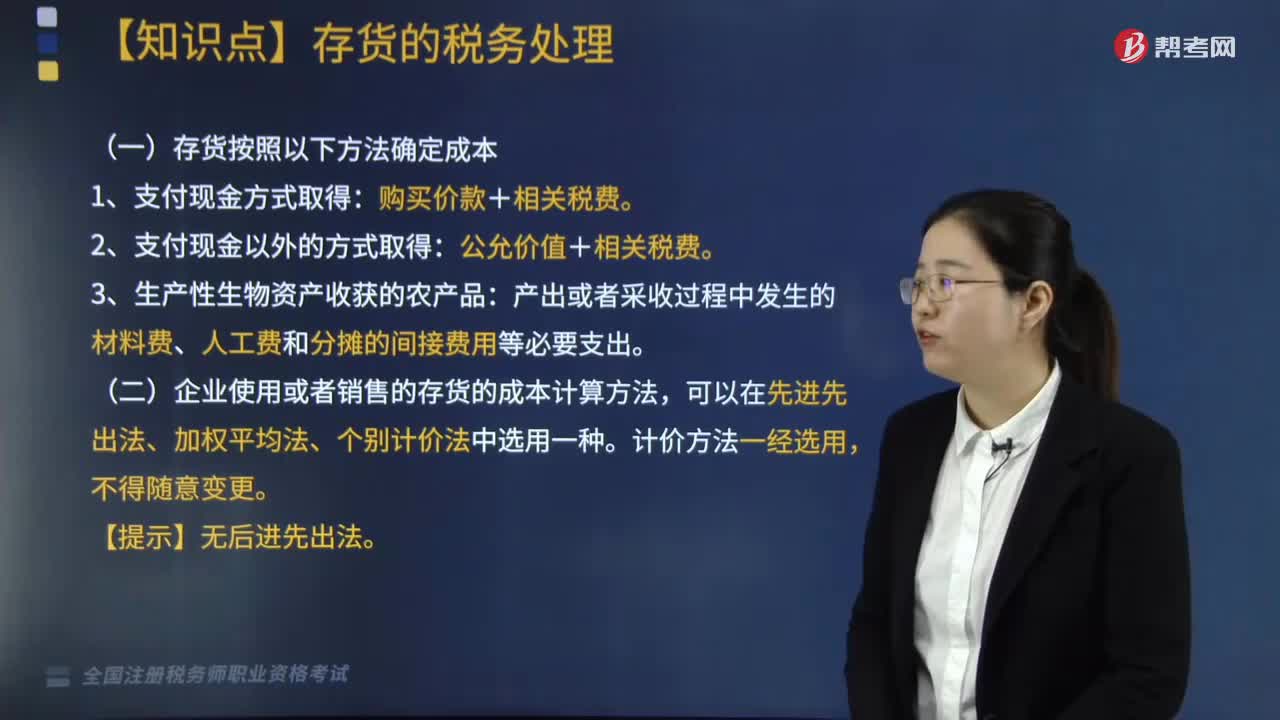

01:041分钟了解存货的税务处理方法是什么?:存货通过支付现金方式取得的存货,再使用或者销售的存货的成本计算,存货按照以下方法确定成本,1. 通过支付现金方式取得的存货。2. 通过支付现金以外的方式取得的存货。以该存货的公允价值和支付的相关税费为成本(公允价值+相关税费),以产出或者采收过程中发生的材料费、人工费和分摊的间接费用等必要支出为成本,企业使用或者销售的存货的成本计算方法。

03:44

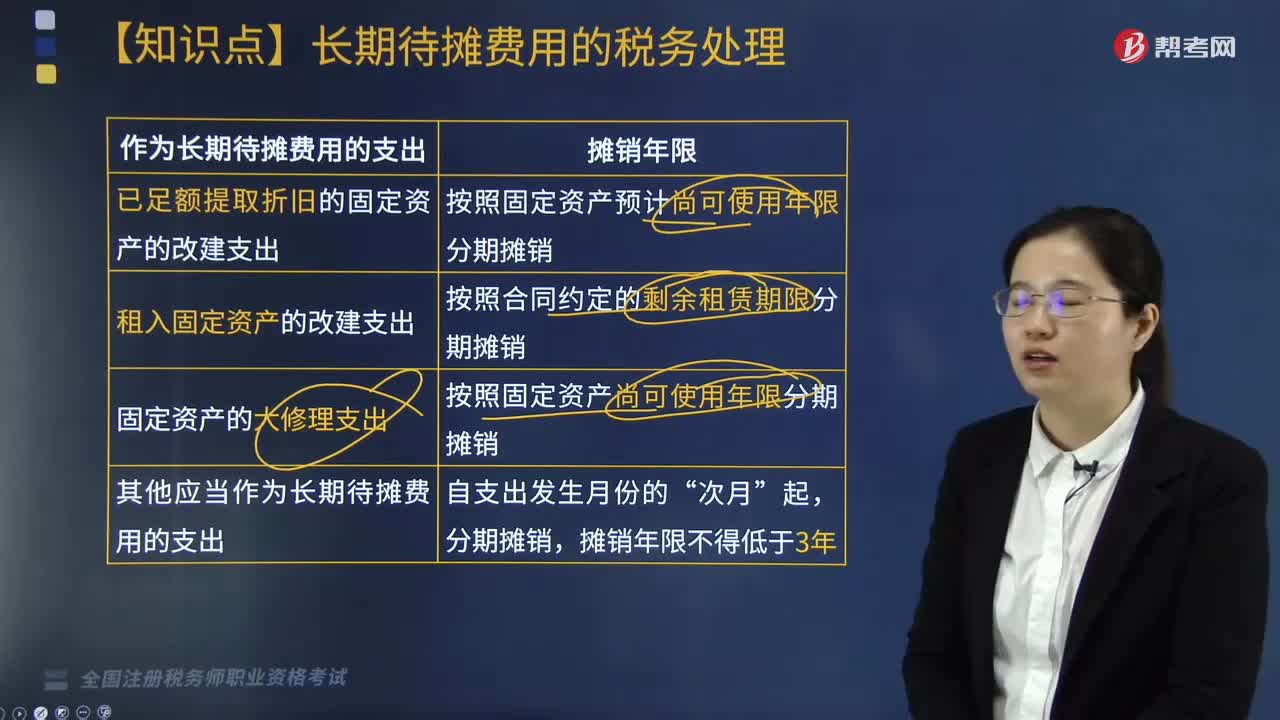

03:44长期待摊费用如何进行税务处理?:企业发生的已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出。除了属于已足额提取折旧的固定资产和租入固定资产外,除了已足额提取折旧的固定资产和以经营租赁方式租入的固定资产外,【解释】固定资产的大修理支出。【解析】租入固定资产的改建支出;A.融资租入固定资产的租赁费支出,D.已提足折旧的固定资产的改建支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用。

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

01:21

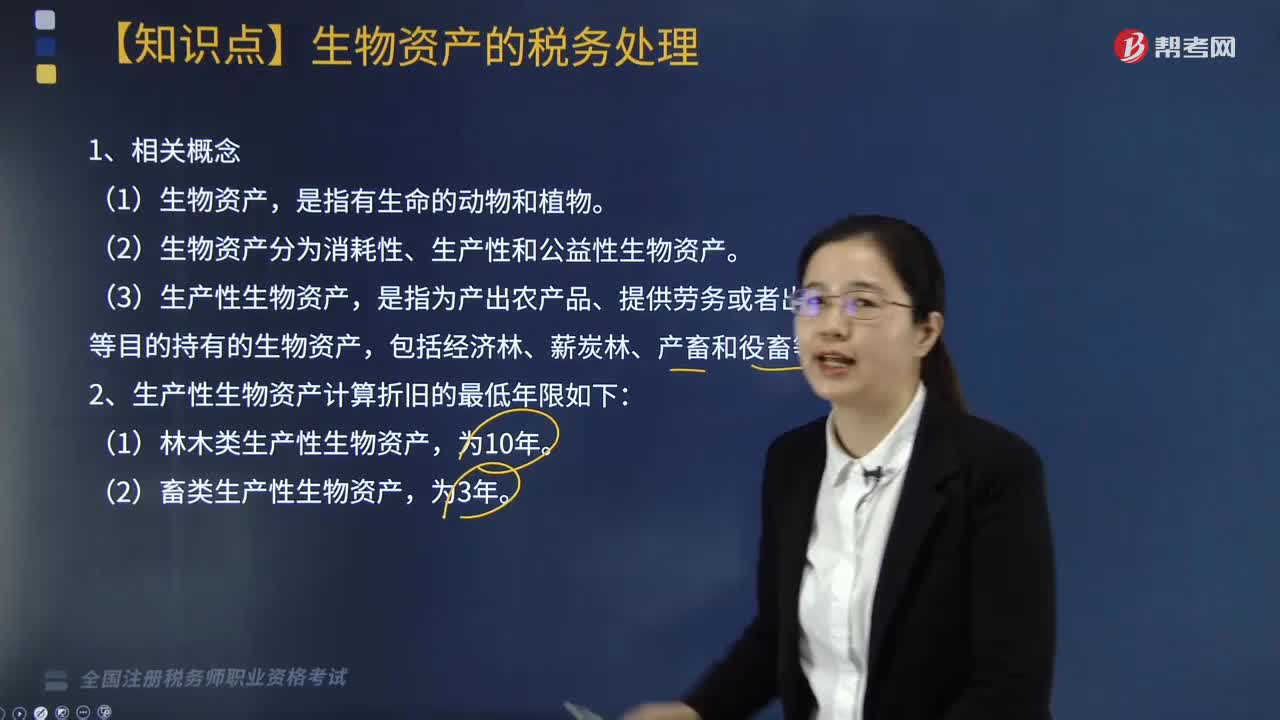

01:21怎样对生物资产进行税务处理?:生产性生物资产按照以下方法确定计税基础:外购的生产性生物资产,通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,(2)生物资产分为消耗性、生产性和公益性生物资产,二、生物资产的折旧方法和折旧年限。(1)生产性生物资产按照直线法计算的折旧。企业应当自生产性生物资产投入,停止使用的生产性生物资产,(2)企业应当根据生产性生物资产的性质和使用情况,

02:46

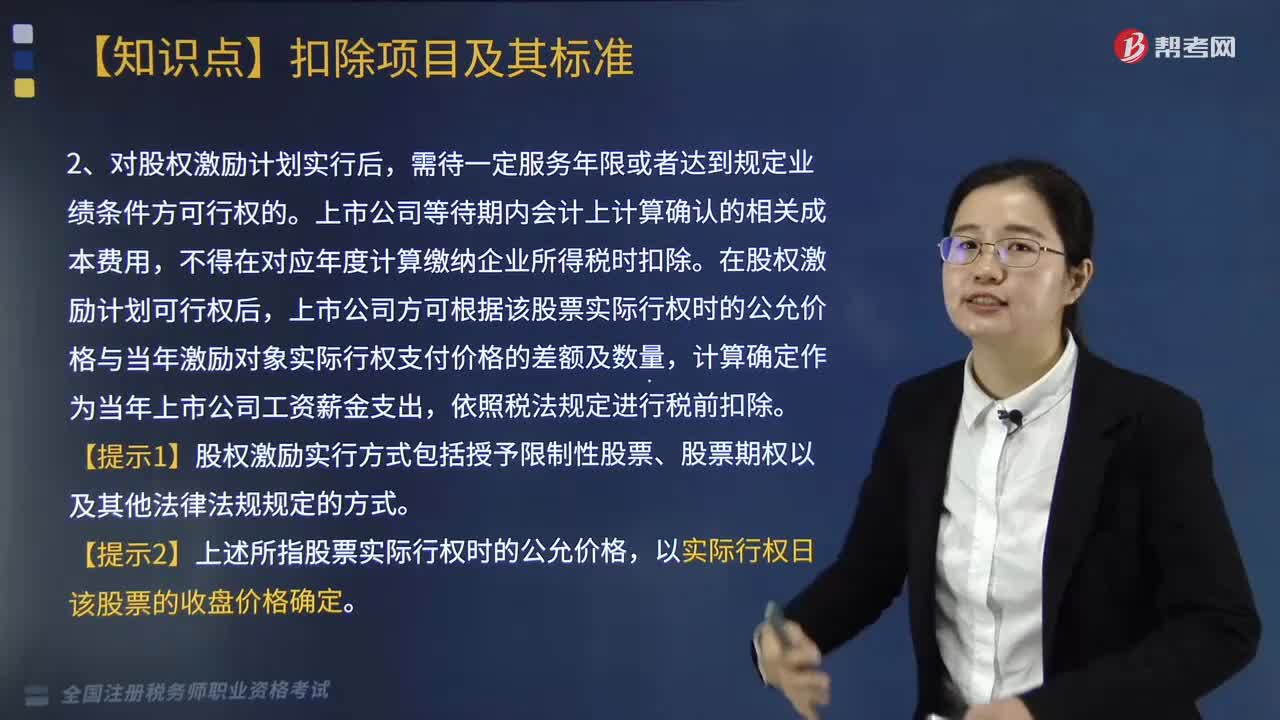

02:46我国居民企业实行股权激励计划应怎样进行税务处理?:我国居民企业实行股权激励计划应怎样进行税务处理?根据国务院证券管理委员会发布的《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号,对上市公司实施股权激励计划有关企业所得税处理规定如下,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,上市公司等待期内会计上计算确认的相关成本费用。

02:11

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

03:17

03:17企业接收政府划入资产的企业应如何进行所得税处理?:企业接收政府划入资产的企业应如何进行所得税处理?企业接收政府划入资产的企业所得税处理,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。企业接受县政府以股权投资方式投入的国有非货币性资产,【例题·多选题】下列关于企业接收政府划入资产的企业所得税处理政策的相关表述,企业作为国家资本金(包括资本公积)处理的资产如为非货币性资产。

04:41

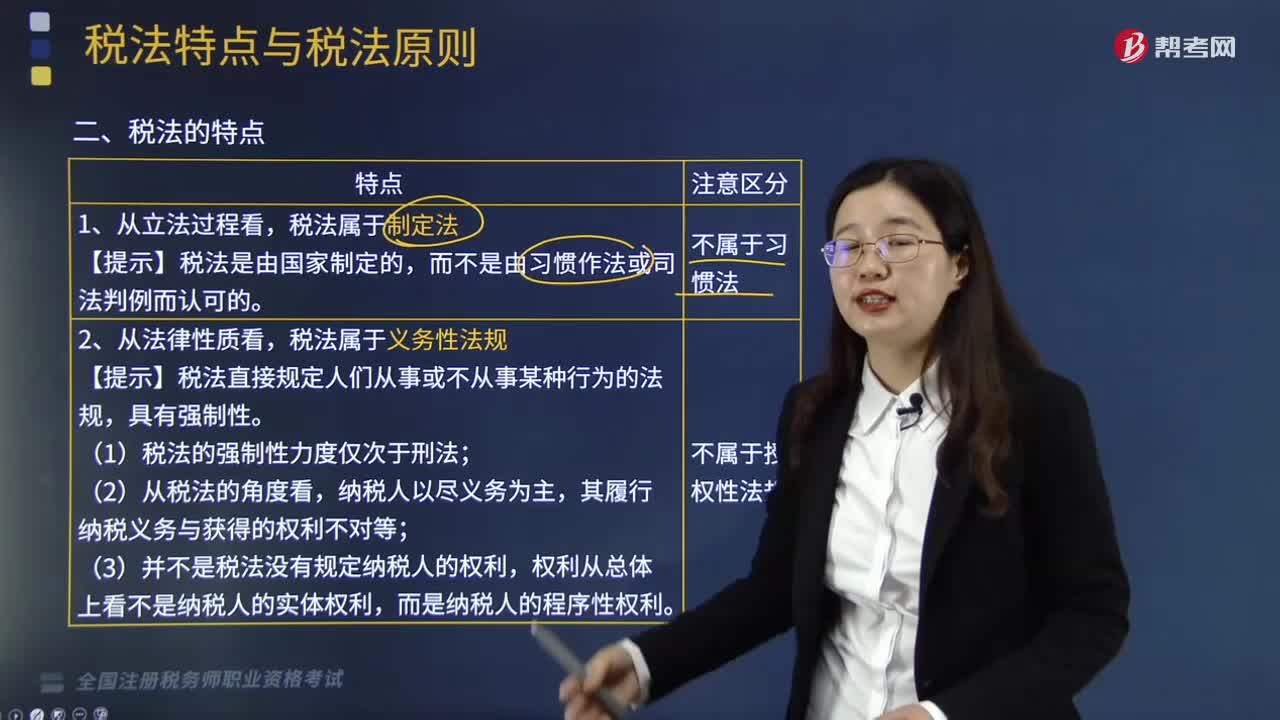

04:41税法有什么特点?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称,体现为法律这一规范形式,具有制定性法规、义务性法规和综合性法规的特点。【理解】税法具有制定性法规、义务性法规和综合性法规的特点:【例题·单选题】下列关于税法属于义务性法规的解释,A.税法是以规定纳税义务为核心构建的,B.税法是综合性法律体系。C.税法属于制定法D.税法是国家制定的税收相关的法律规范总和

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日