下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

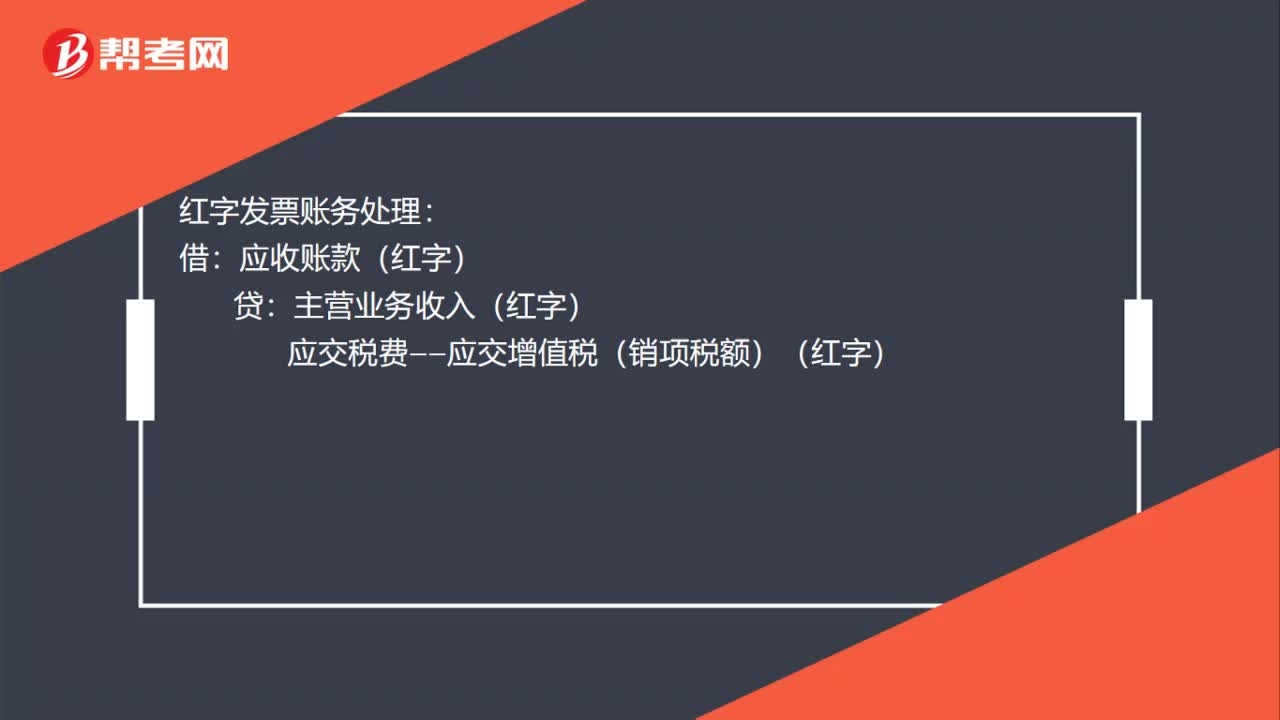

00:27红字发票账务处理是什么?:红字发票账务处理:借:应收账款(红字):贷主营业务收入(红字)应交税费——应交增值税(销项税额)(红字)

01:01

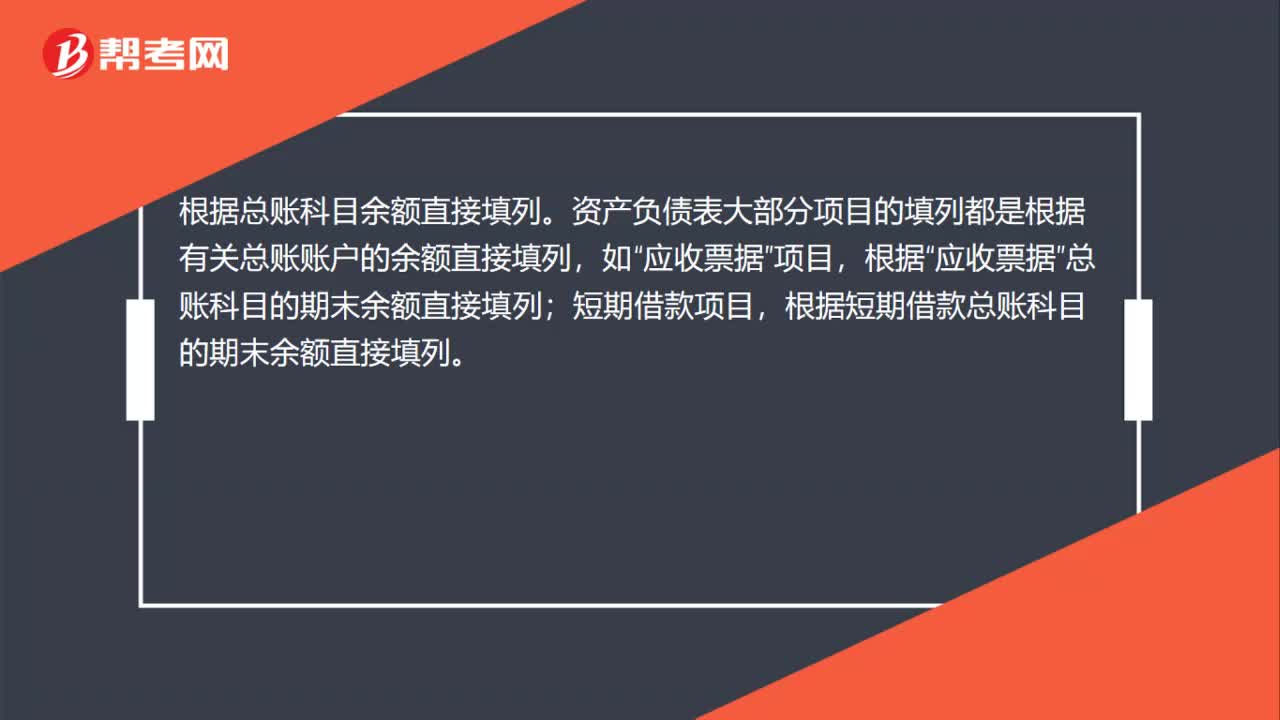

01:01资产负债表的数据来源通过什么方式获得?:资产负债表的数据来源通过什么方式获得?根据总账科目余额直接填列。资产负债表大部分项目的填列都是根据有关总账账户的余额直接填列,项目,根据“应收票据”总账科目的期末余额直接填列;短期借款项目,根据短期借款总账科目的期末余额直接填列。交易性金融资产、工程物资、递延所得税资产、短期借款、交易性金融负债、应付票据、应付职工薪酬、递延所得税负债、预计负债、实收资本、资本公积、盈余公积等,都在此项之内。

04:46

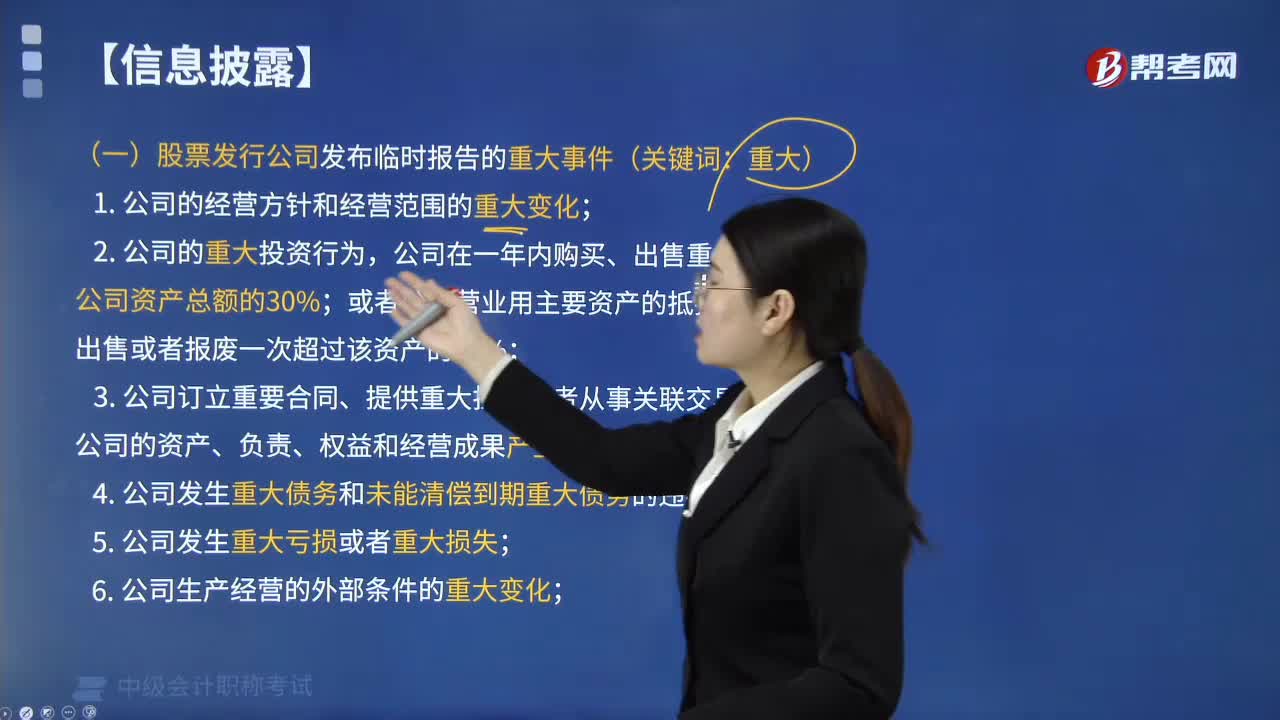

04:46哪些事项属于股票发行公司发布临时报告的重大事件?:哪些事项属于股票发行公司发布临时报告的重大事件?公司在一年内购买、出售重大资产超过公司资产总额的30%;3. 公司订立重要合同、提供重大担保或者从事关联交易,可能对公司的资产、负责、权益和经营成果产生重要影响;4. 公司发生重大债务和未能清偿到期重大债务的违约情况;8. 持有公司5%以上股份的股东或者实际控制人持有股份或者控制公司的情况发生较大变化。

03:49

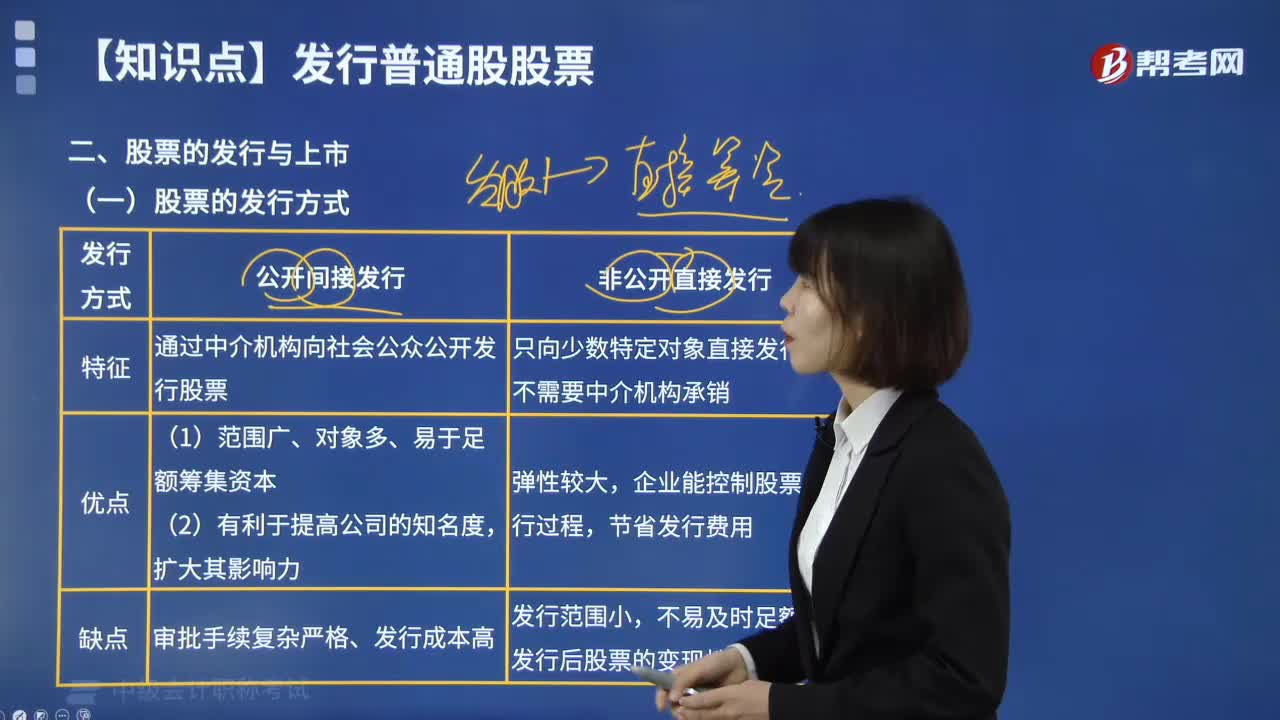

03:49股票的发行方式是什么?:股票的发行方式是什么?(1)公开间接发行,是指股份公司通过中介机构向社会公众公开发行股票,向社会公开发行股票时,这种发行方式的发行范围广,公开发行股票,但公开发行方式审批手续复杂严格。(2)非公开直接发行,非公开直接发行股票。是指股份公司只向少数特定对象直接发行股票,用发起设立方式成立和向特定对象募集方式发行新股的股份有限公司。向发起人和特定对象发行股票,采用直接将股票销售给认购者的自销方式。

01:00

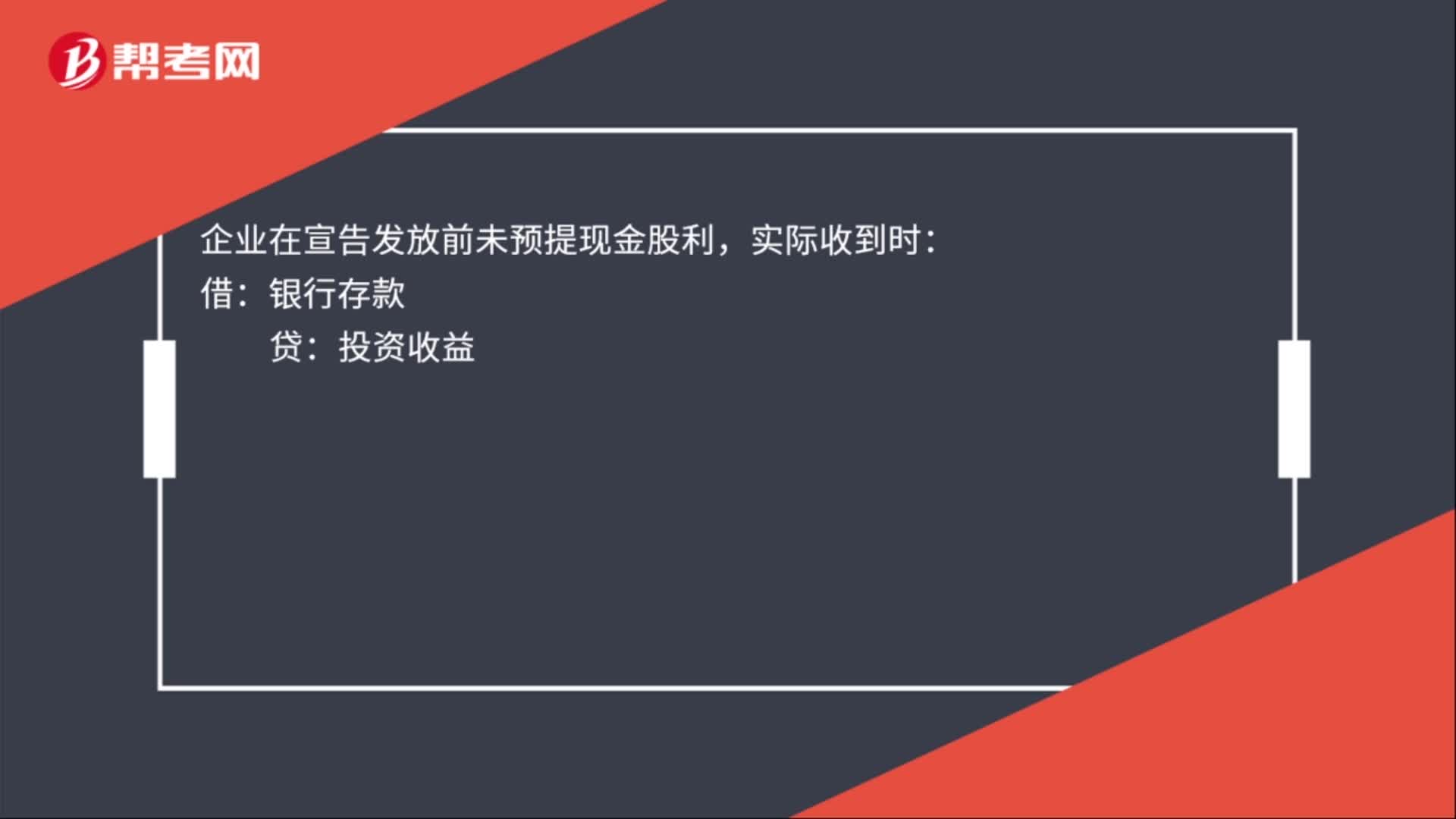

01:00发行股票收到现金的会计分录是什么?:发行股票收到现金的会计分录是什么?发行股票收到现金会计分录,企业在宣告发放前预提现金股利:银行存款,应收股利——现金股利:企业在宣告发放前未预提现金股利:实际收到时:投资收益:被投资方会计分录:宣告发放现金股利时利润分配——应付现金股利发放现金股利时借应付股利贷银行存款

03:30

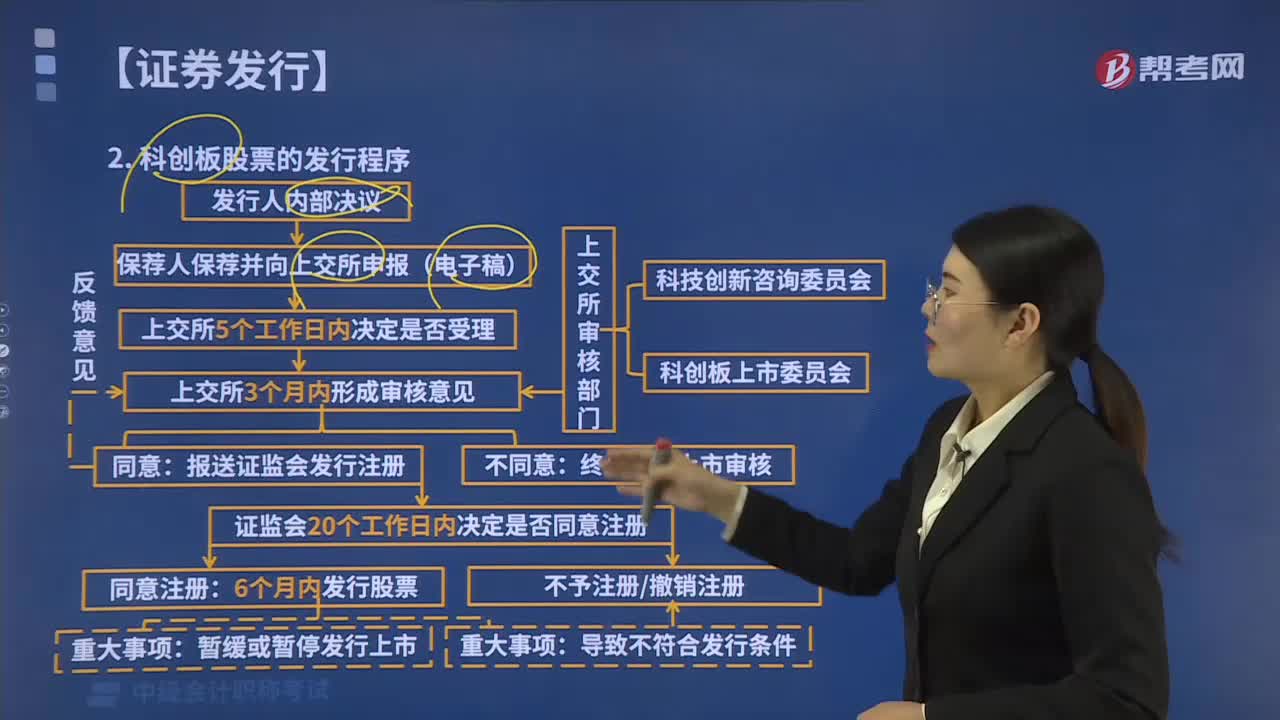

03:30科创板股票的发行程序是什么?:并报经中国证监会履行发行注册程序。(1)发行人董事会应当依法就本次股票发行的具体方案、本次募集资金使用的可行性及其他必须明确的事项作出决议,发行人、保荐人、证券服务机构应当及时向交易所报告,作出同意或者不同意发行人股票公开发行并上市的审核意见。将审核意见、发行人注册申请文件及相关审核资料报送中国证监会履行发行注册程序。(5)中国证监会收到交易所报送的审核意见、发行人注册申请文件及相关审核资料后。

00:28

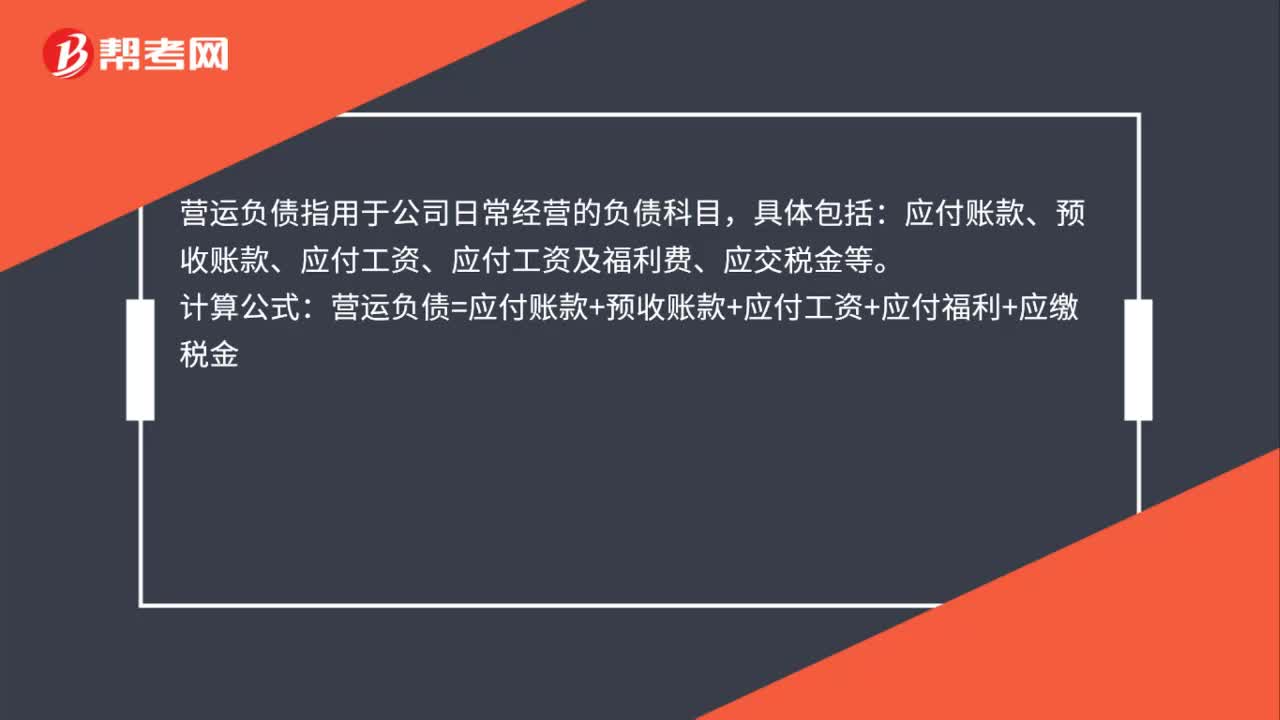

00:28营运负债是什么?:营运负债是什么?营运负债指用于公司日常经营的负债科目,具体包括:应付账款、应付账款、应付工资、应付工资及福利费、应交税金等。计算公式:营运负债=应付账款+预收账款+应付工资+应付福利+应缴税金

01:11

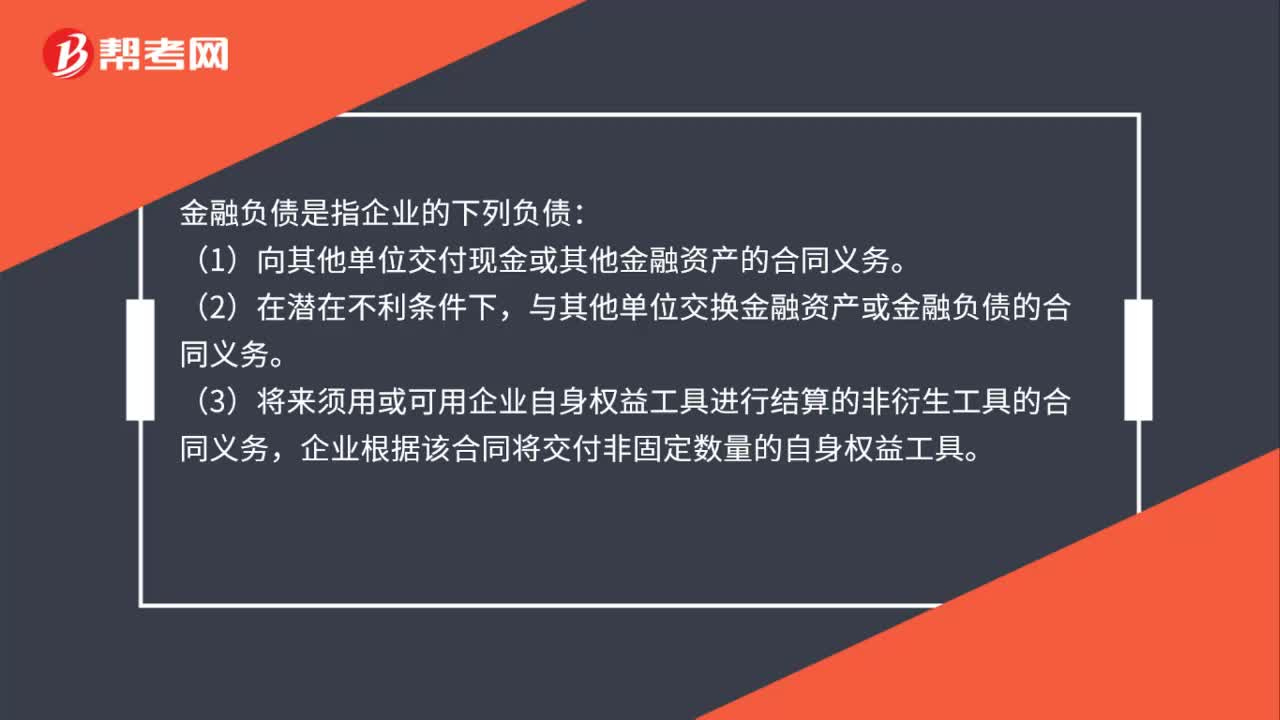

01:11金融性负债项目有哪些?:金融性负债项目有哪些?金融负债是指企业的下列负债:(1)向其他单位交付现金或其他金融资产的合同义务。与其他单位交换金融资产或金融负债的合同义务。(3)将来须用或可用企业自身权益工具进行结算的非衍生工具的合同义务,企业根据该合同将交付非固定数量的自身权益工具。(4)将来须用或可用企业自身权益工具进行结算的衍生工具的合同义务。

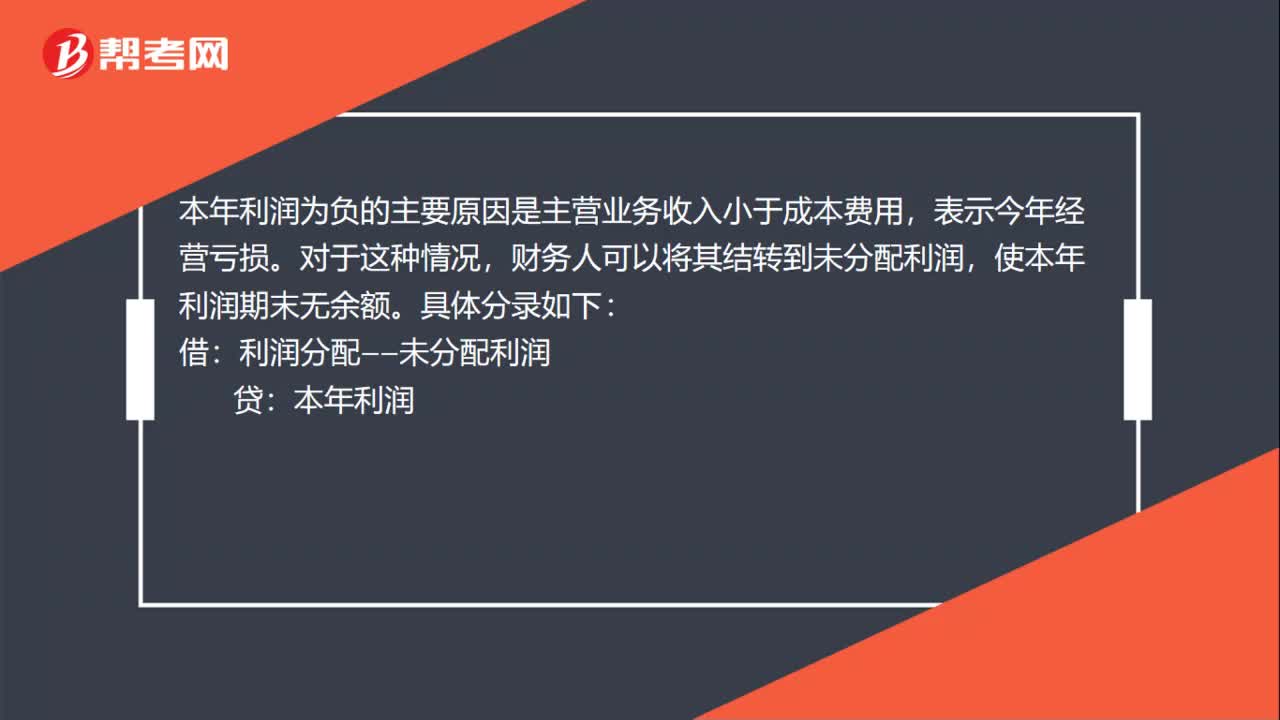

00:41

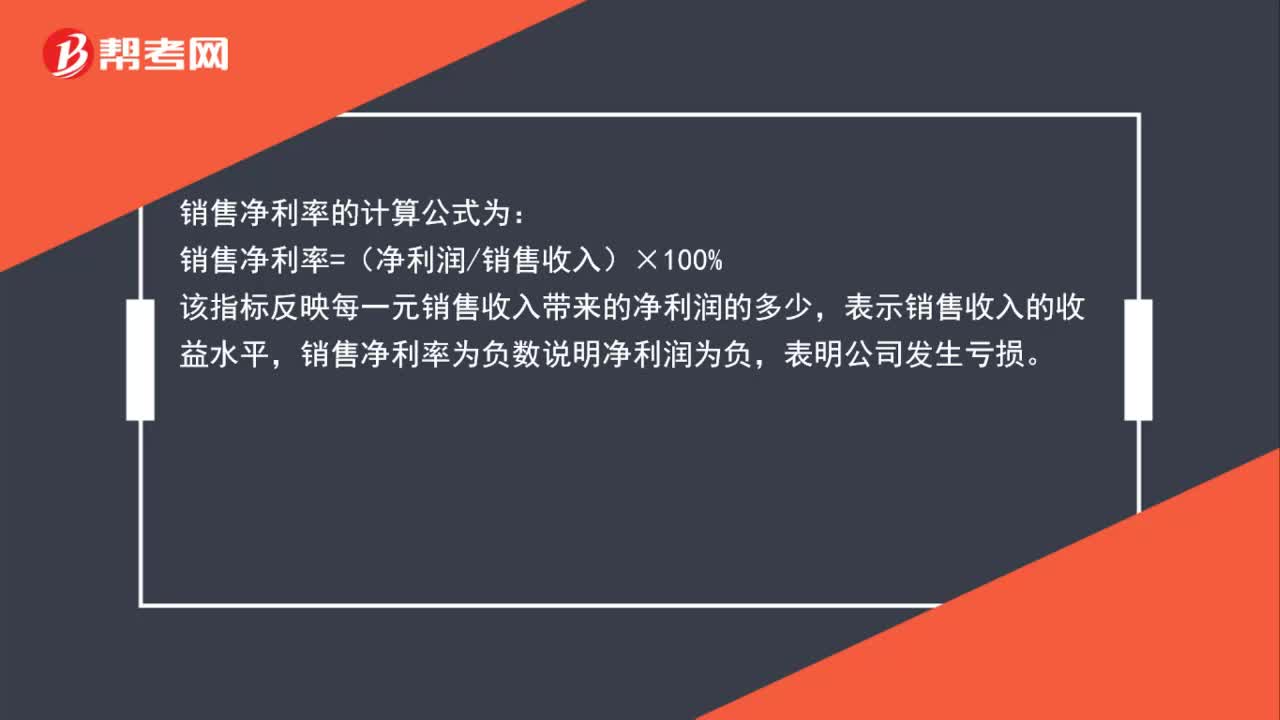

00:41销售净利率为负数说明什么?:销售净利率为负数说明什么?销售净利率的计算公式为:销售净利率=(净利润销售收入)×100%,该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平,销售净利率为负数说明净利润为负。表明公司发生亏损

01:35

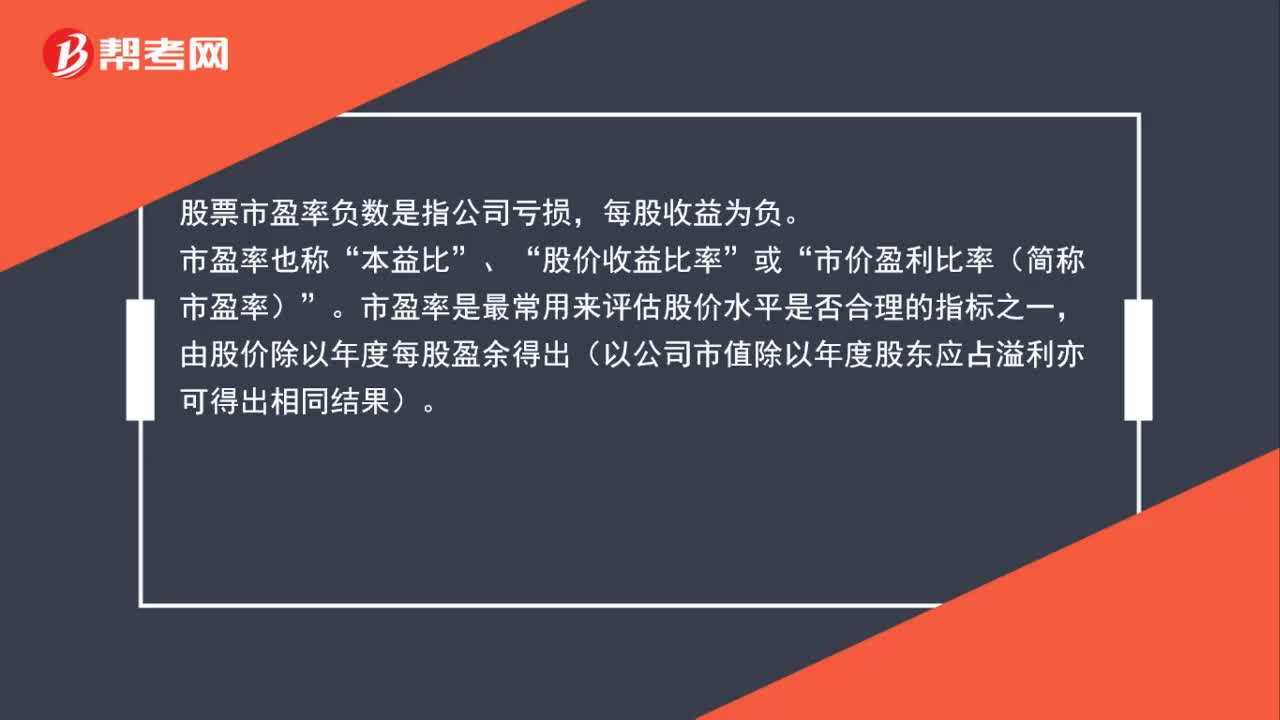

01:35股票市盈率负数的概念是什么?:股票市盈率负数的概念是什么?股票市盈率负数是指公司亏损,每股收益为负。市盈率也称“本益比”股价收益比率”市价盈利比率(简称市盈率)”市盈率是最常用来评估股价水平是否合理的指标之一。由股价除以年度每股盈余得出(以公司市值除以年度股东应占溢利亦可得出相同结果),股价通常取最新收盘价,若按已公布的上年度EPS计算,称为历史市盈率,计算预估市盈率所用的EPS预估值;一般采用市场平均预估。

00:29

00:29A/P是什么系数?:AP是什么系数?AP是PA的倒数,叫资本回收系数。通俗地理解就是普通年金现值的逆运算,即已知现值求年金。

00:22

00:22进项票认证期限是什么?:进项票认证期限是什么?进项票认证期限是增值税进项发票可以到税务机关进行认证的天数,一般是90天,超过该期限没有到税务机关认证是不能抵扣销项税的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日