下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:05

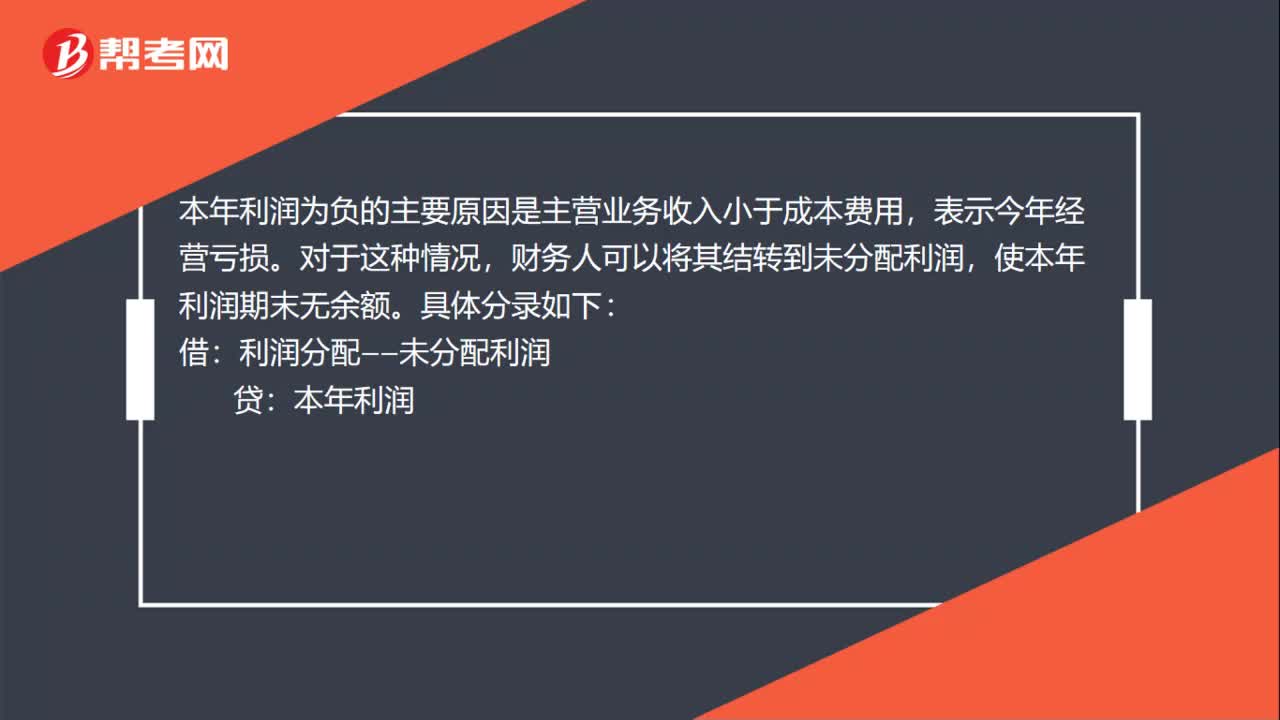

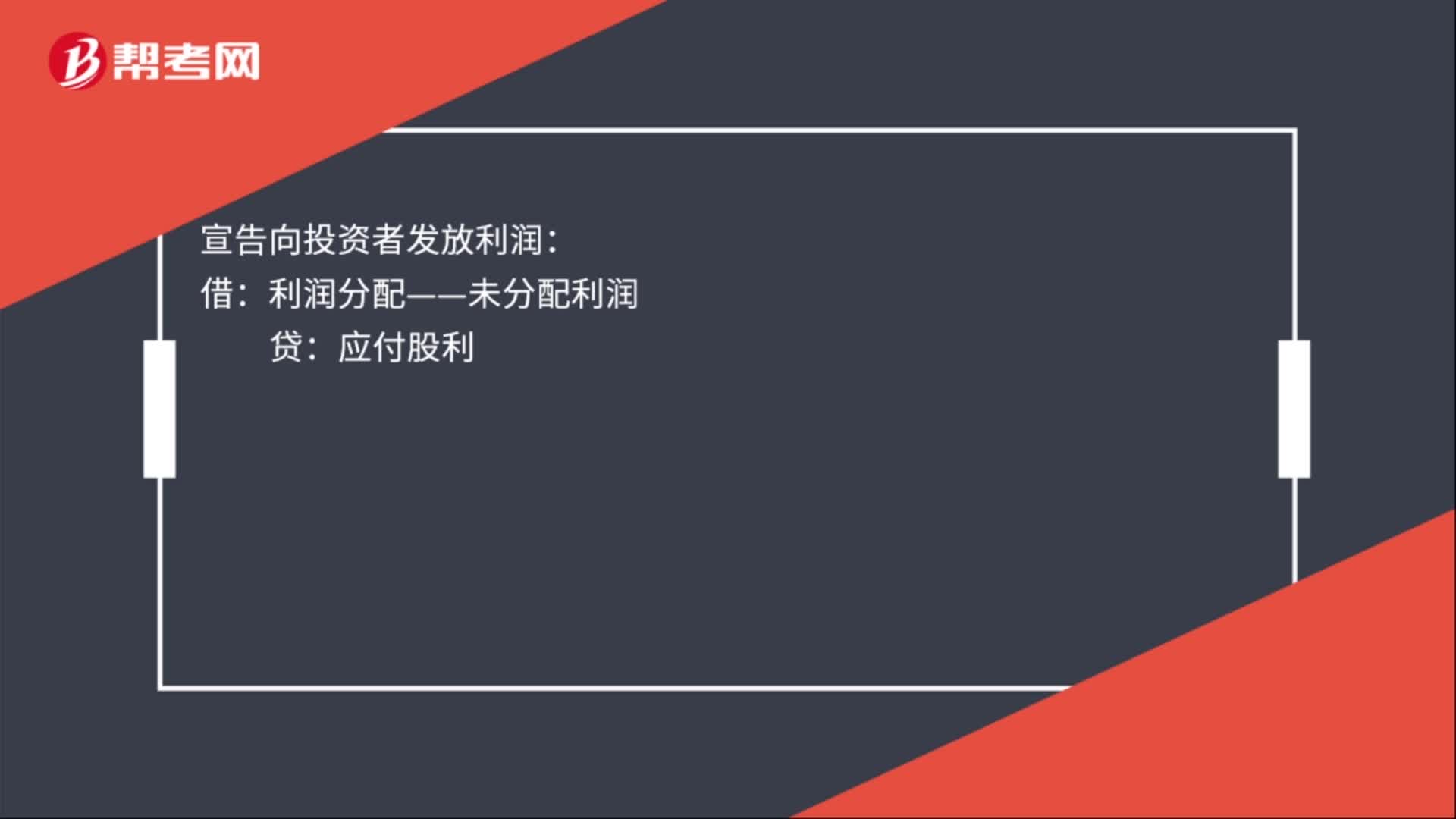

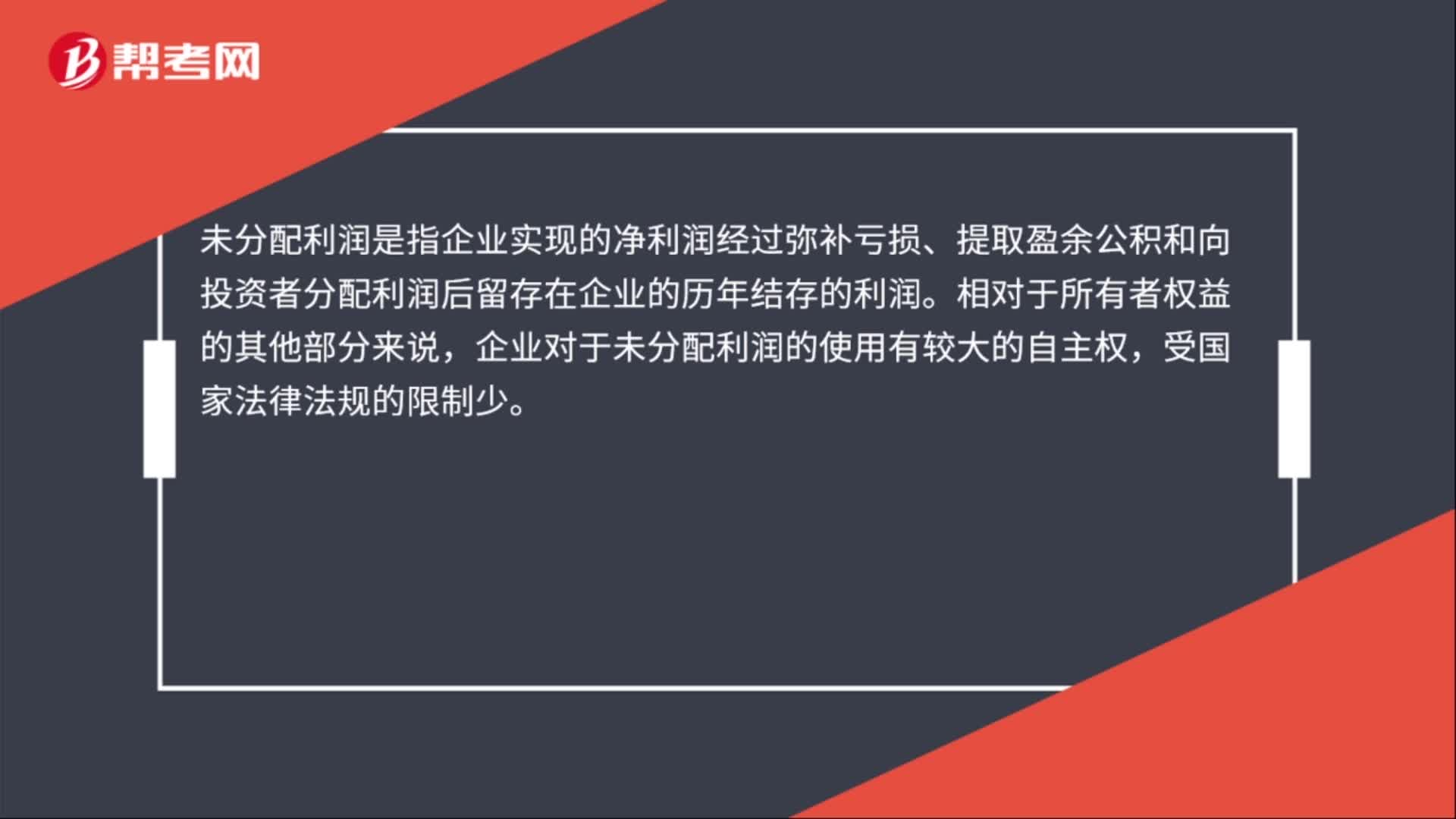

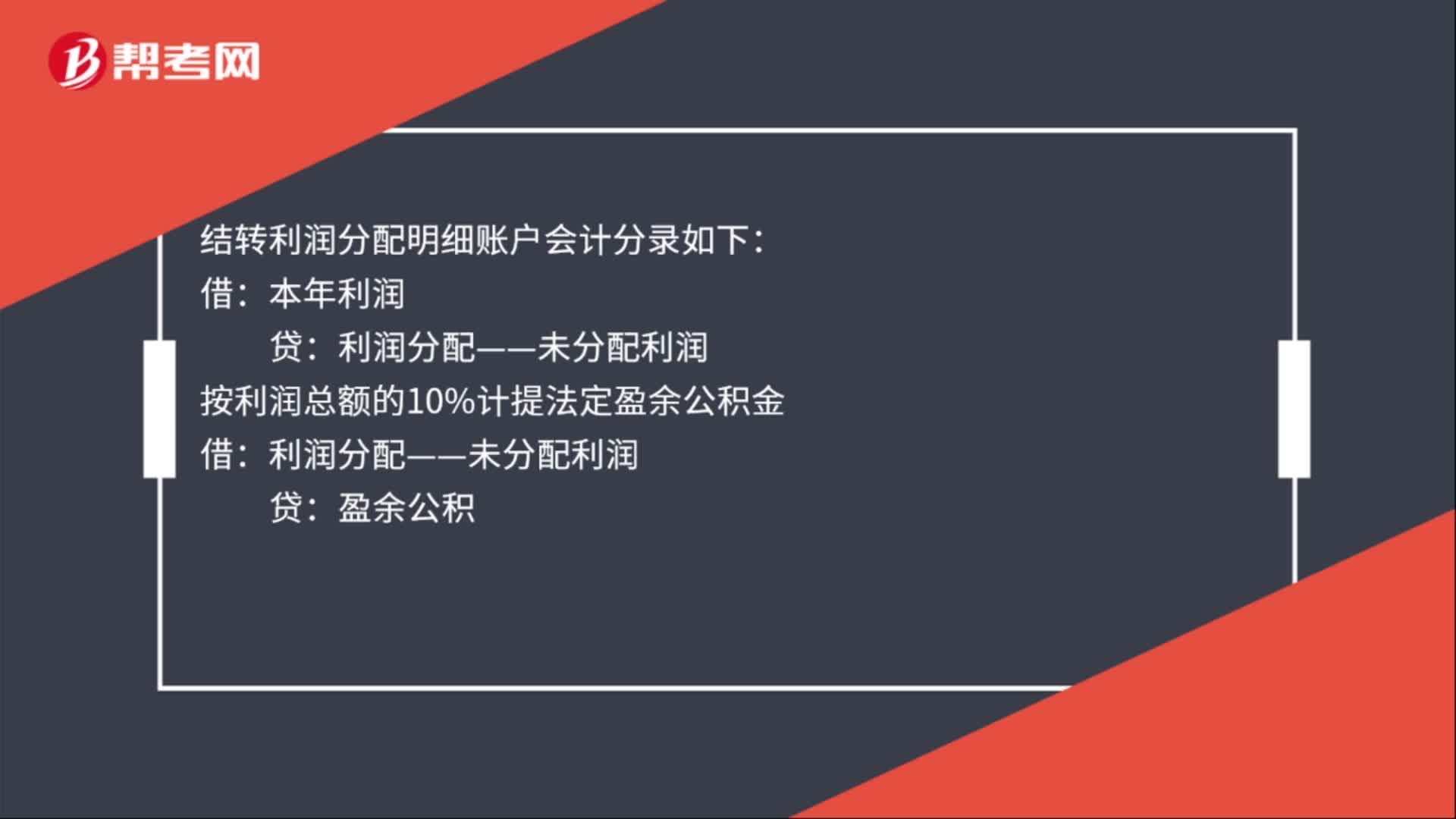

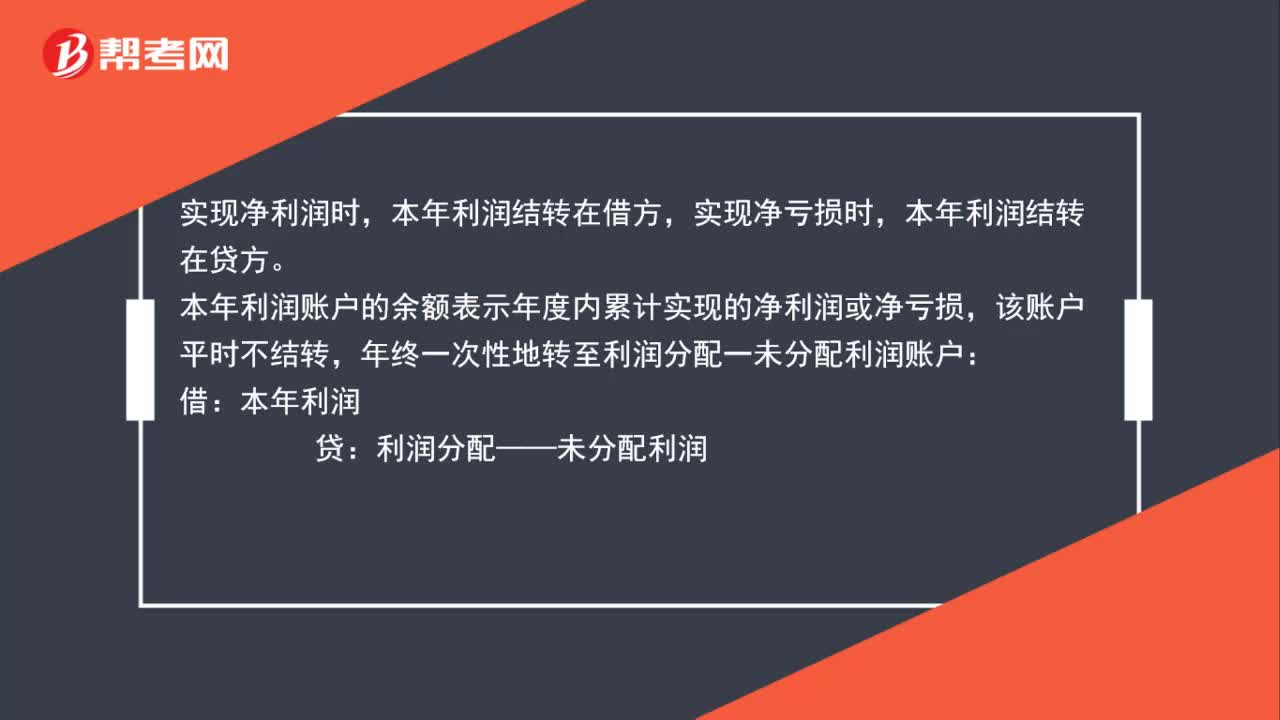

02:05结转本年利润借贷方向是什么?:结转本年利润借贷方向是什么?实现净利润时,本年利润结转在借方,本年利润结转在贷方。本年利润账户的余额表示年度内累计实现的净利润或净亏损,该账户平时不结转,年终一次性地转至利润分配一未分配利润账户:本年利润:属于所有者权益类科目,年终利润分配各明细账只有未分配利润有余额:需将其他明细账转平:利润分配——未分配利润。利润分配—— 提取盈余公积、向投资者分配利润等

00:26

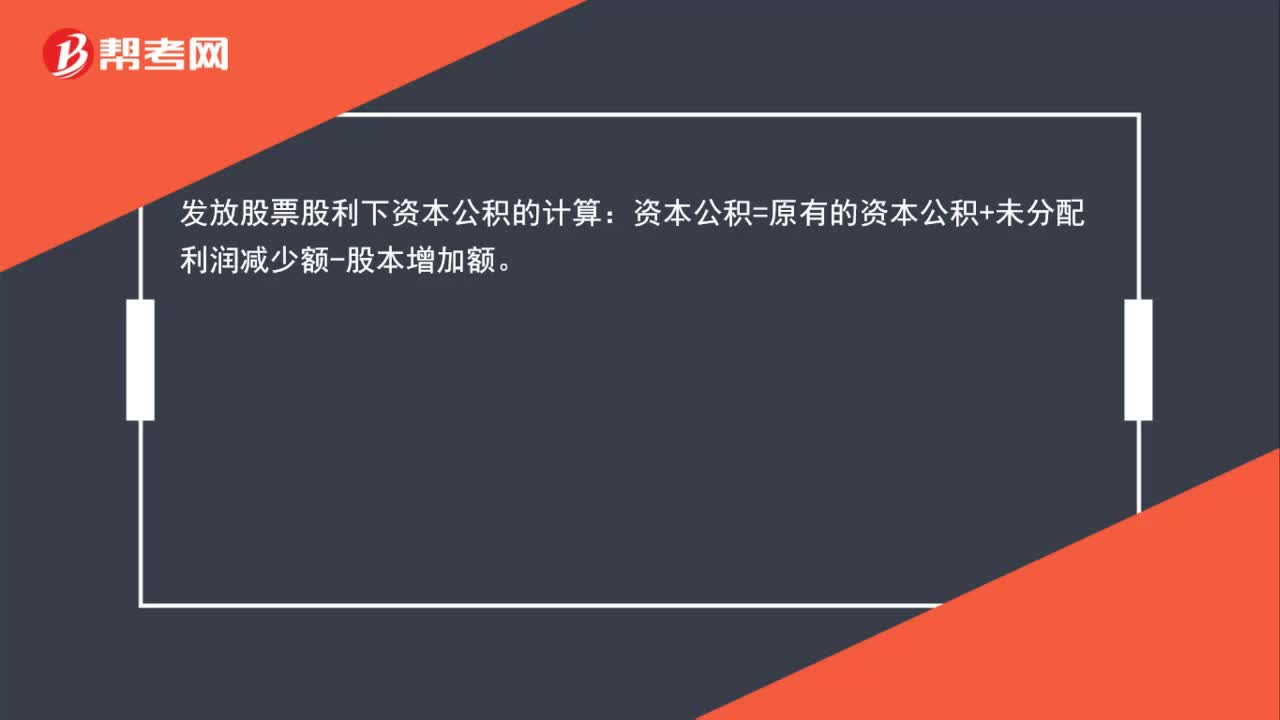

00:26发放股票股利下资本公积如何计算?:发放股票股利下资本公积的计算:资本公积=原有的资本公积+未分配利润减少额-股本增加额。

01:41

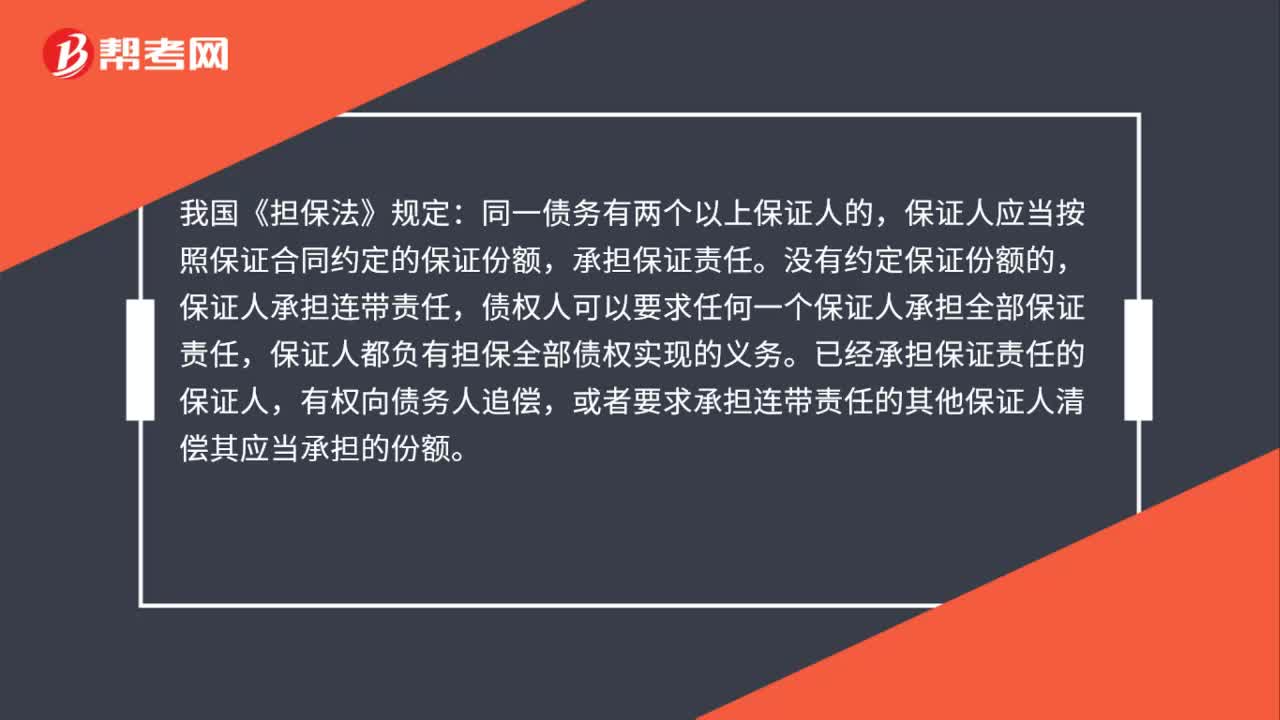

01:41多人担保如何负担债务?:保证人应当按照保证合同约定的保证份额,保证人承担连带责任,债权人可以要求任何一个保证人承担全部保证责任,保证人都负有担保全部债权实现的义务。已经承担保证责任的保证人,或者要求承担连带责任的其他保证人清偿其应当承担的份额。依照法律规定要按照连带保证来承担保证责任。保证人对于债权人承担连带保证责任。连带保证的各个保证人向债权人承担连带保证债务,每个保证人都有义务承担全部保证责任。

05:09

05:09如何编制利润表预算?:如何编制利润表预算?预计利润表用来综合反映企业在计划期的预计经营成果,是企业最主要的财务预算表之一。编制预计利润表的依据是各经营预算、专门决策预算和资金预算。预计利润表:项目的数据来自销售预算“项目的数据是前两项的差额“销售及管理费用;项目的数据来自销售及管理费用预算“项目的数据来自资金预算“项目在利润规划时估计的。并已列入资金预算“

00:58

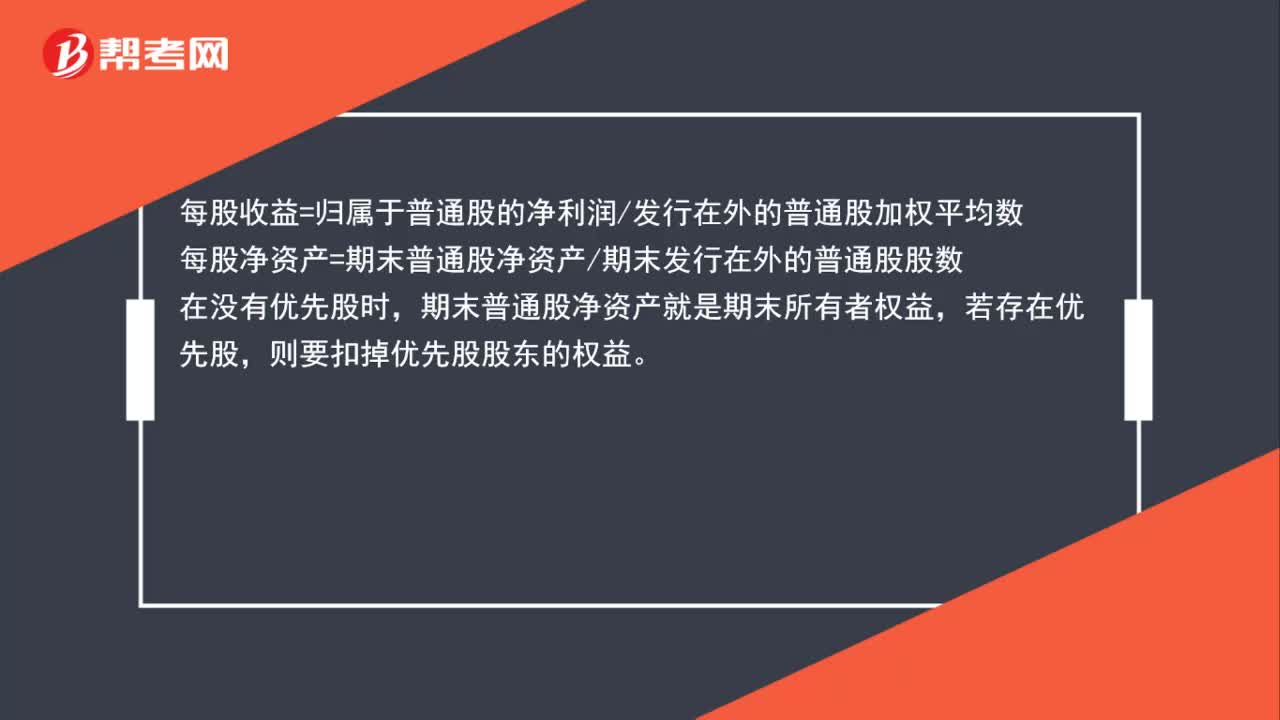

00:58每股收益=所有者权益/股数,还是每股收益=净利润/股数?:每股收益=所有者权益股数,还是每股收益=净利润股数?每股收益=归属于普通股的净利润发行在外的普通股加权平均数,每股净资产=期末普通股净资产期末发行在外的普通股股数,在没有优先股时,期末普通股净资产就是期末所有者权益。若存在优先股则要扣掉优先股股东的权益

00:58

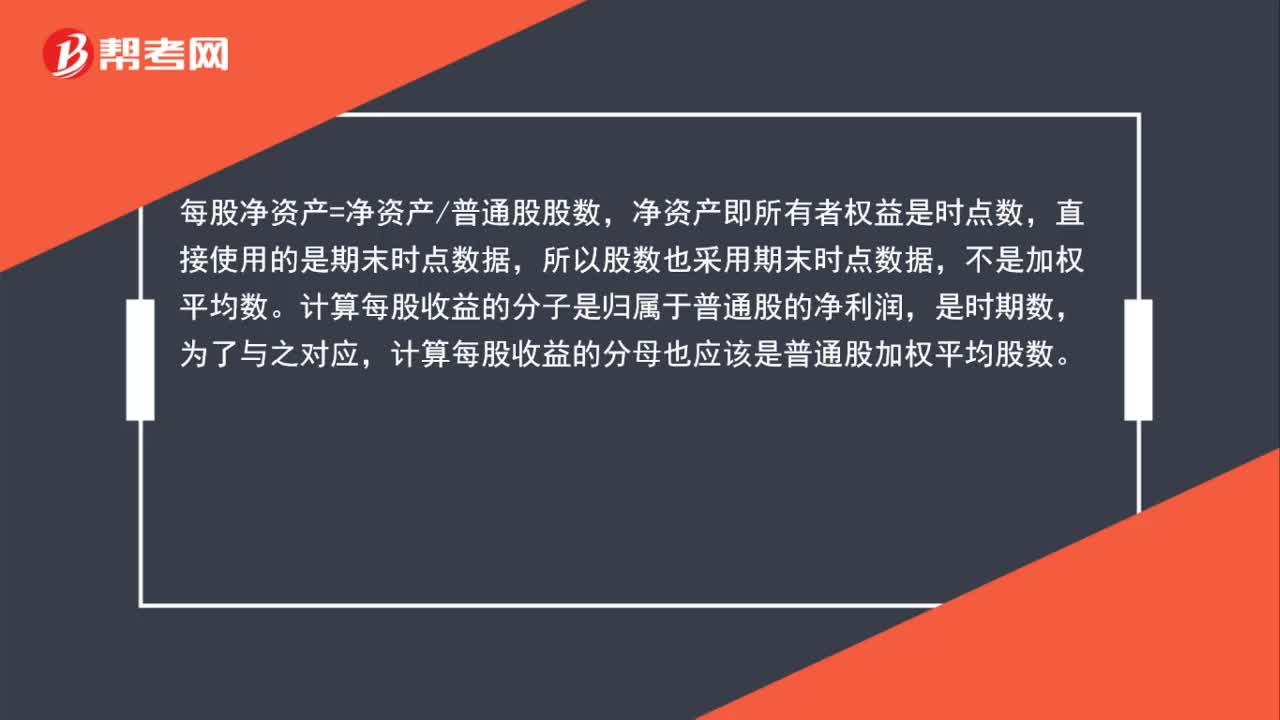

00:58普通股数为何不用加权平均?:普通股数为何不用加权平均?每股净资产=净资产普通股股数,净资产即所有者权益是时点数,直接使用的是期末时点数据,所以股数也采用期末时点数据,不是加权平均数。计算每股收益的分子是归属于普通股的净利润,是时期数,为了与之对应,计算每股收益的分母也应该是普通股加权平均股数。

01:05

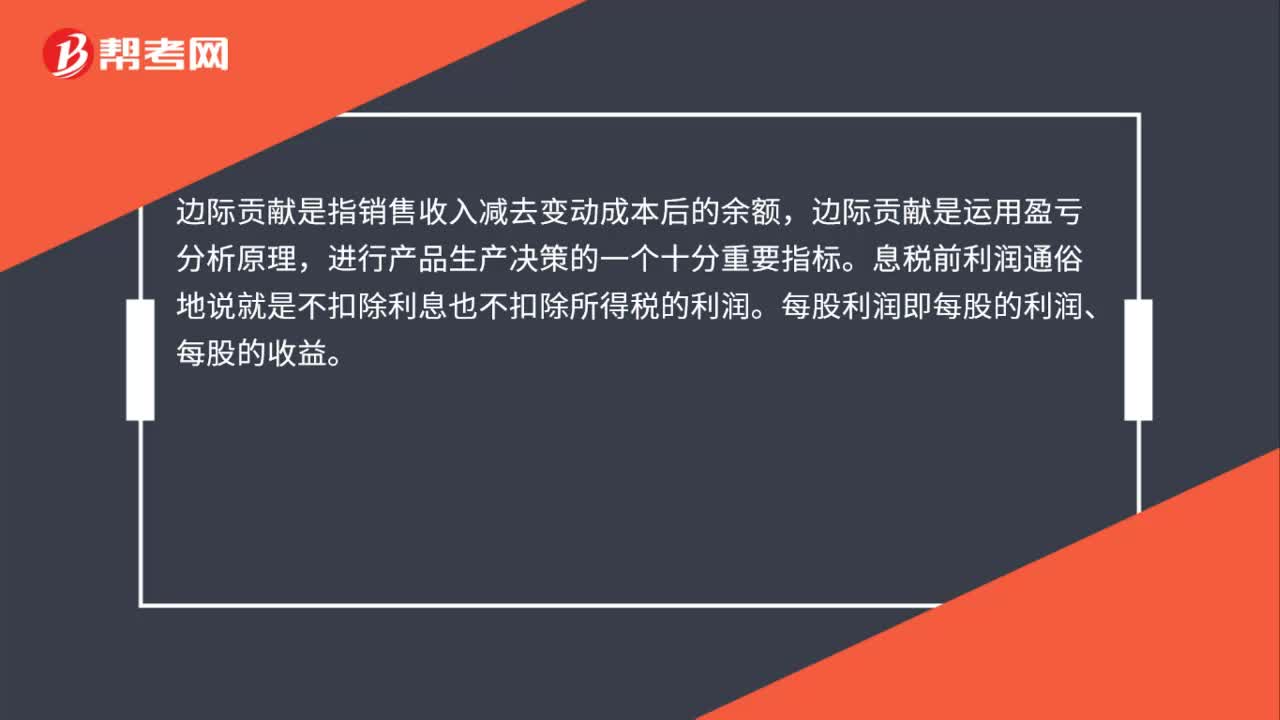

01:05息税前利润趋近于无穷大,经营杠杆系数趋近于1:息税前利润趋近于无穷大,经营杠杆系数趋近于1,经营杠杆系数=边际贡献息税前利润=(息税前利润+固定成本)息税前利润,如果息税前利润>0,业务量无穷大。说明息税前利润也是无穷大的,所以(息税前利润+固定成本)息税前利润=1+固定成本息税前利润,对于分式固定成本息税前利润,由于分母趋近无穷大,所以分式趋近于0。所以1+固定成本息税前利润趋近于1

00:36

00:36成本利润率为什么默认选择10%?:成本利润率为什么默认选择10%?《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发〔1993〕154号)第二条第(四)项规定:纳税人因销售价格明显偏低或无销售价格等原因“按规定需组成计税价格确定销售额的,其组价公式中的成本利润率为10%。

00:38

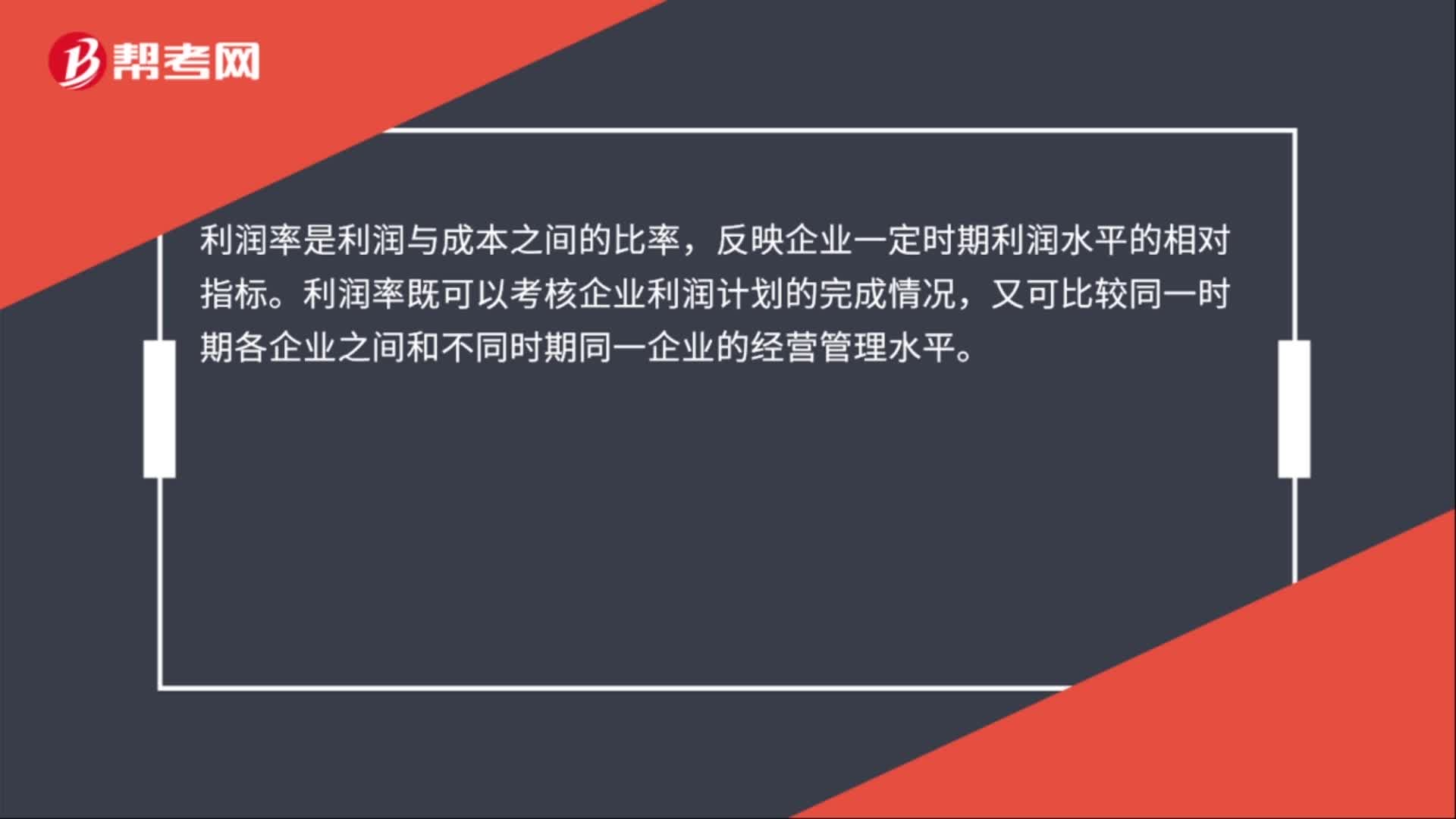

00:38利润率怎么计算?:利润率怎么计算?利润率是指剩余价值与全部预付资本的比率。利润率反映企业一定时期利润水平的相对指标。利润率指标既可考核企业利润计划的完成情况,又可比较各企业之间和不同时期的经营管理水平,提高经济效益。利润率计算公式:利润÷成本×100%=利润率。

00:41

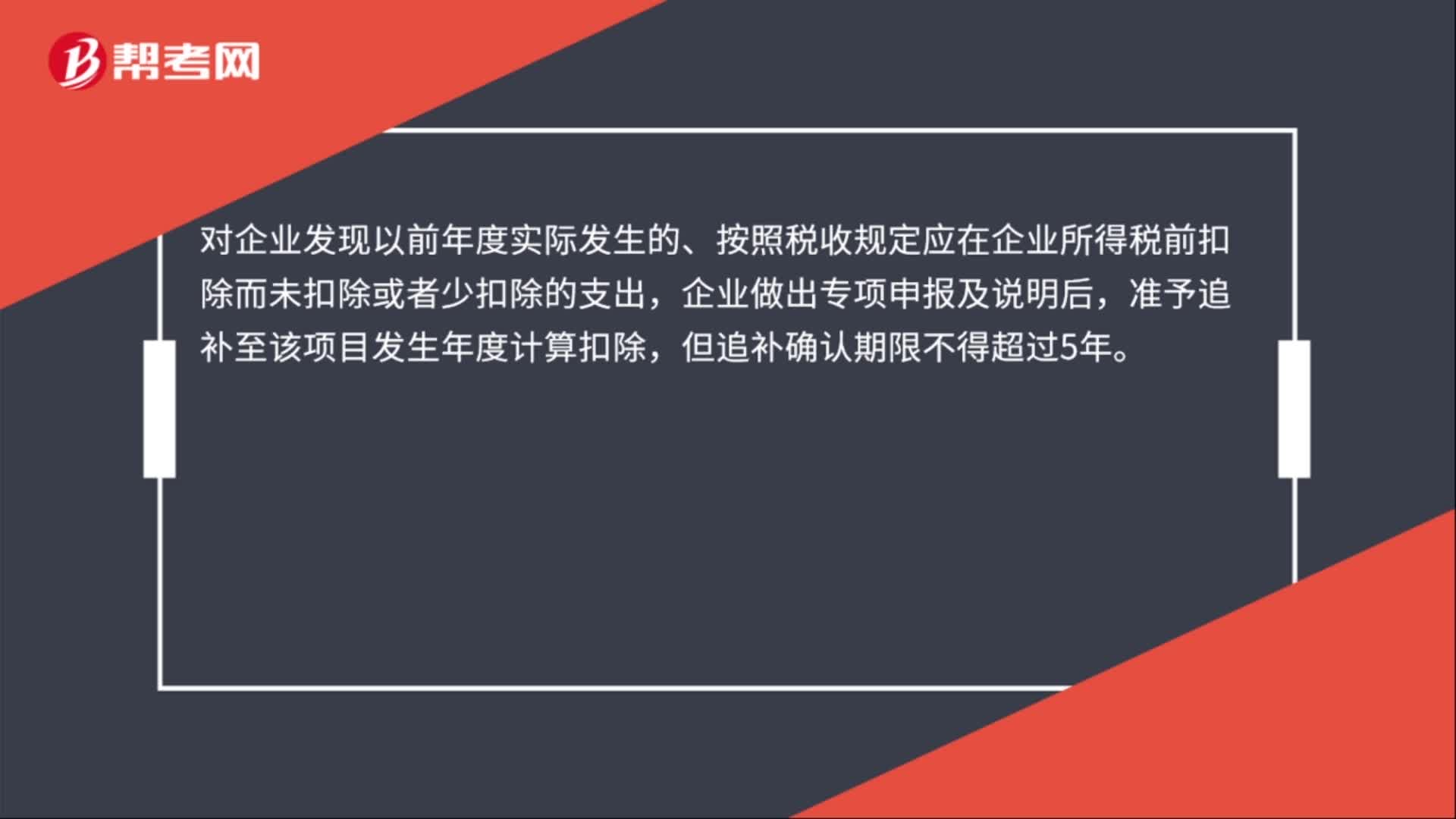

00:41以前年度损益调整账务处理怎么做?:以前年度损益调整账务处理怎么做?企业本年度发生的调整以前年度损益调整的事项,科目核算,经过调整后,应将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目。

00:50

00:50优先股如何降低资本成本?:优先股如何降低资本成本?优先股的股利收益是事先约定的,也是相对固定的。而且对剩余收益,相对于普通股有优先分配权。承担的风险小,要求的报酬率自然也会低,进而可以推导出来筹资人付出的代价要小,即资本成本低。所以与普通股相比,会降低公司的资本成本。

00:50

00:50息税前利润+固定经营成本等于什么?:息税前利润+固定经营成本等于什么?息税前利润+固定成本等于边际贡献,息税前利润=营业收入-变动成本-固定成本=边际贡献-固定成本。(式子移项)所以边际贡献=息税前利润+固定成本

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日