下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

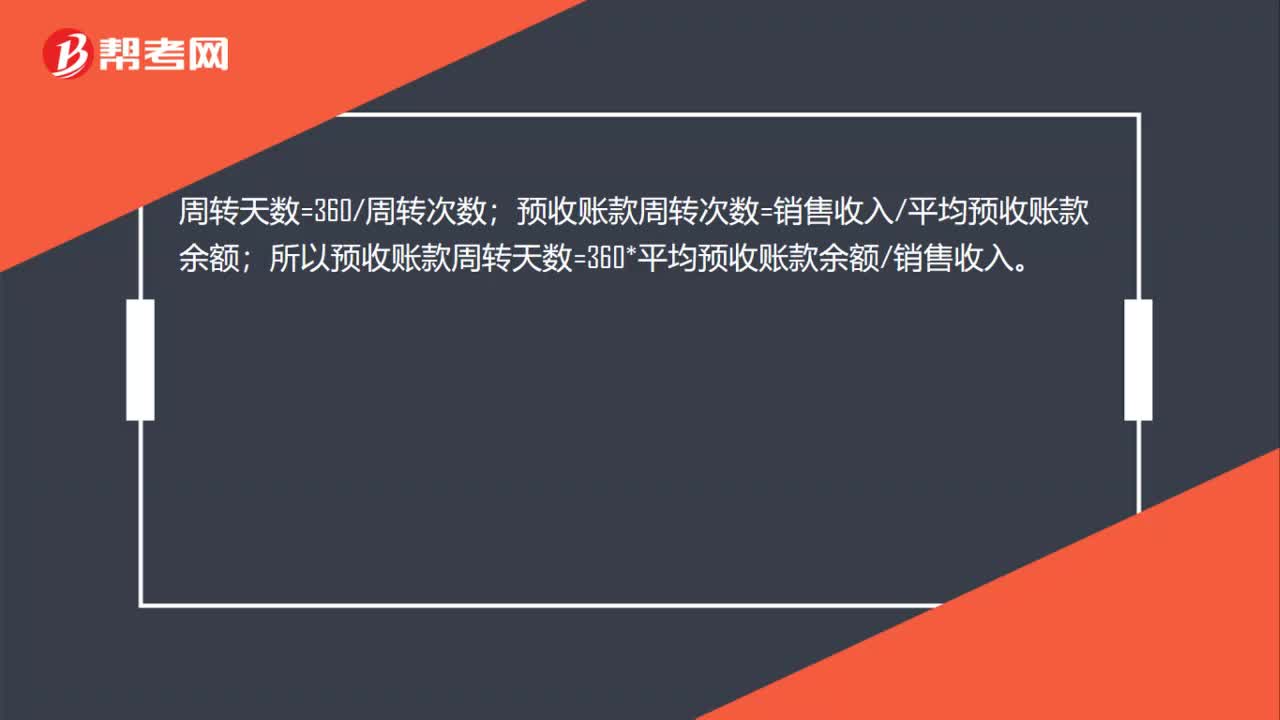

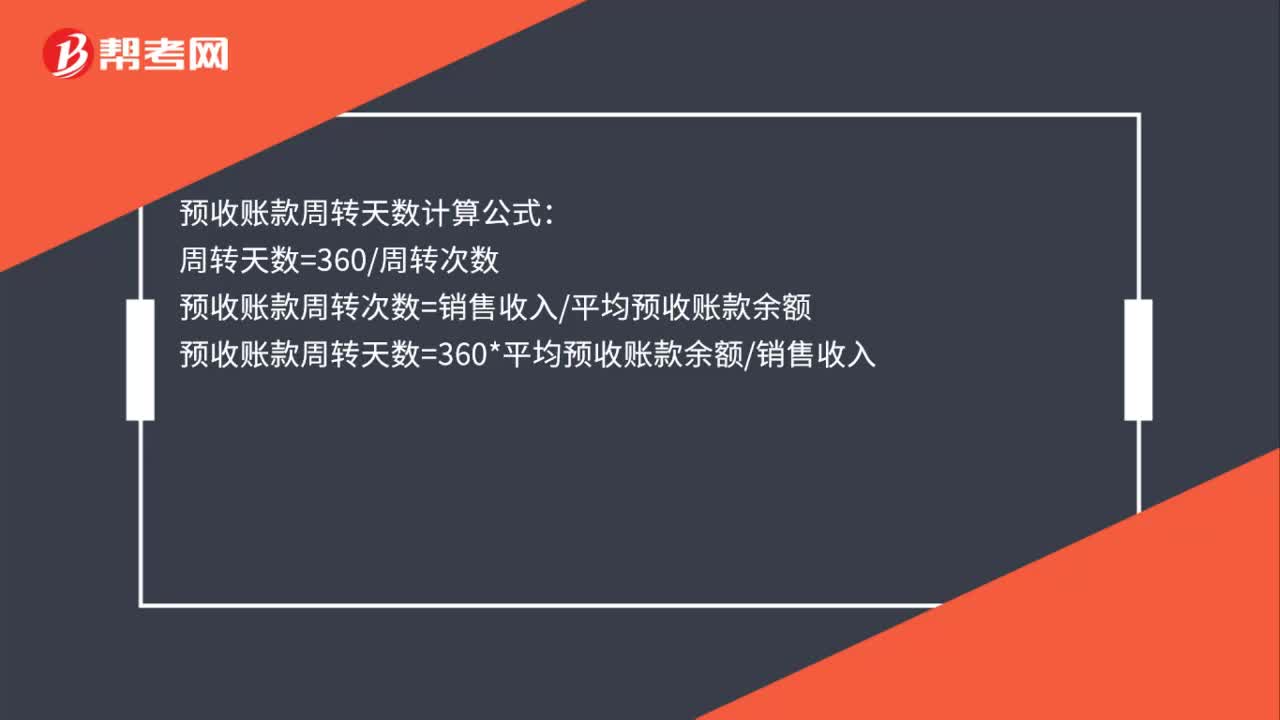

00:29预收账款周转次数是什么?:预收账款周转次数是什么?周转天数=360周转次数;预收账款周转次数=销售收入平均预收账款余额;所以预收账款周转天数=360*平均预收账款余额销售收入。

00:55

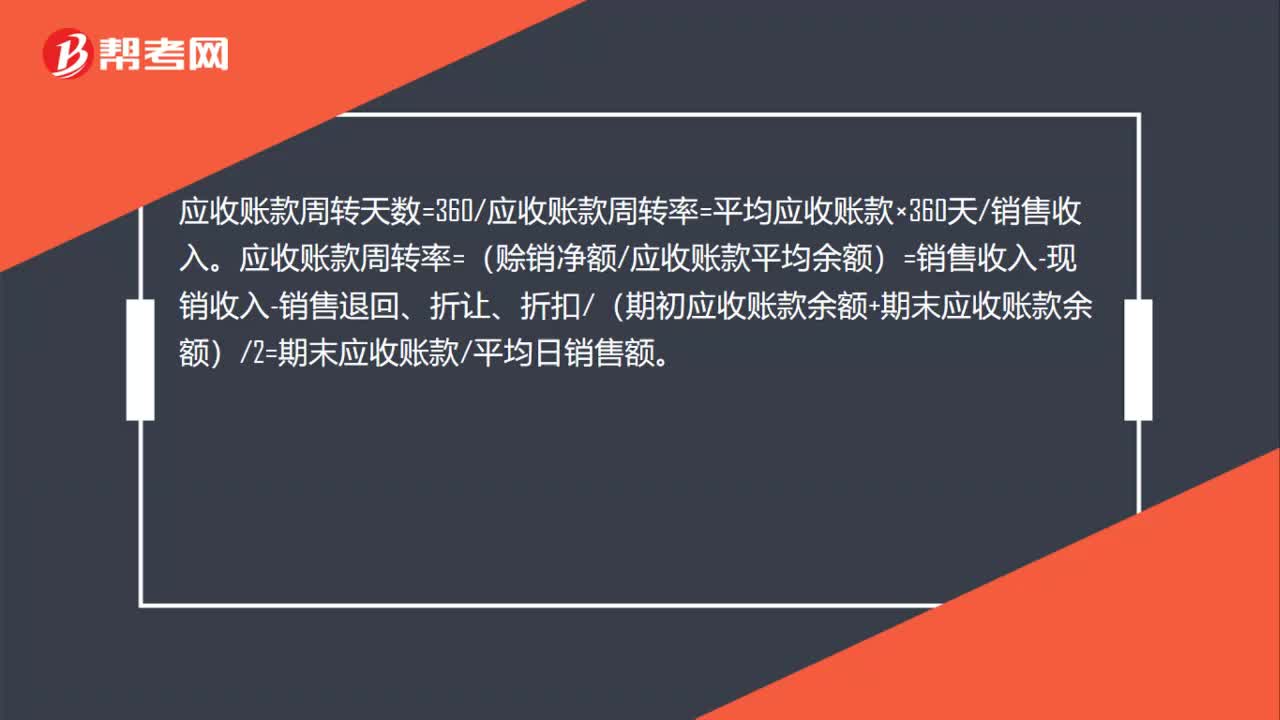

00:55应收账款收款模式有哪些?:应收账款收款模式有哪些?应收账款周转天数=360应收账款周转率=平均应收账款×360天销售收入。应收账款周转率=(赊销净额应收账款平均余额)=销售收入-现销收入-销售退回、折让、折扣(期初应收账款余额+期末应收账款余额)2=期末应收账款平均日销售额。

00:17

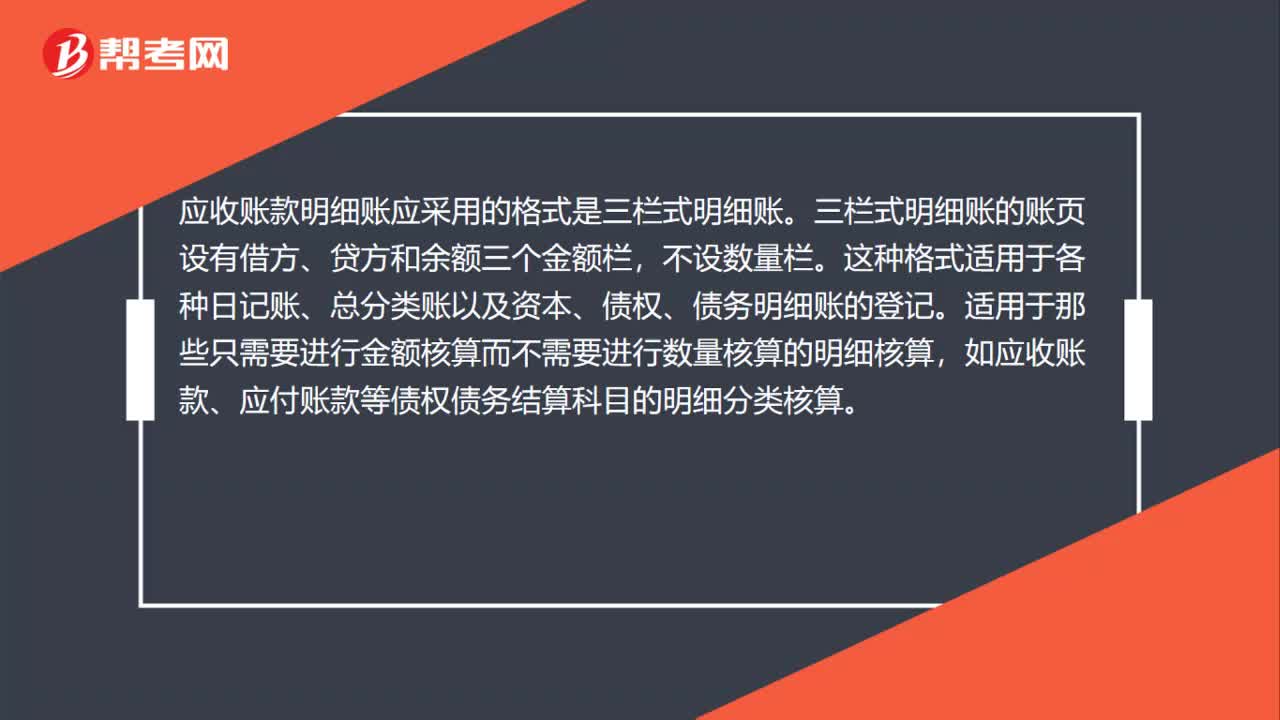

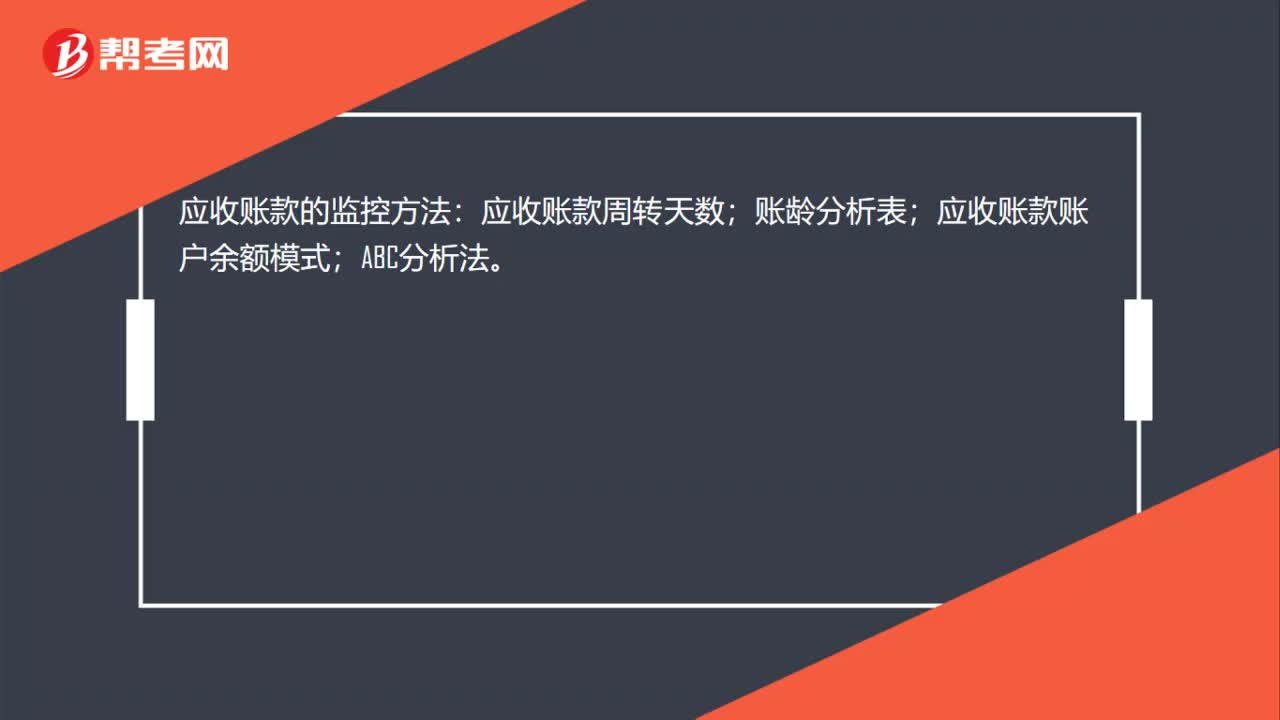

00:17应收账款监控方法是什么?:应收账款的监控方法:应收账款周转天数;账龄分析表;应收账款账户余额模式;ABC分析法。

00:19

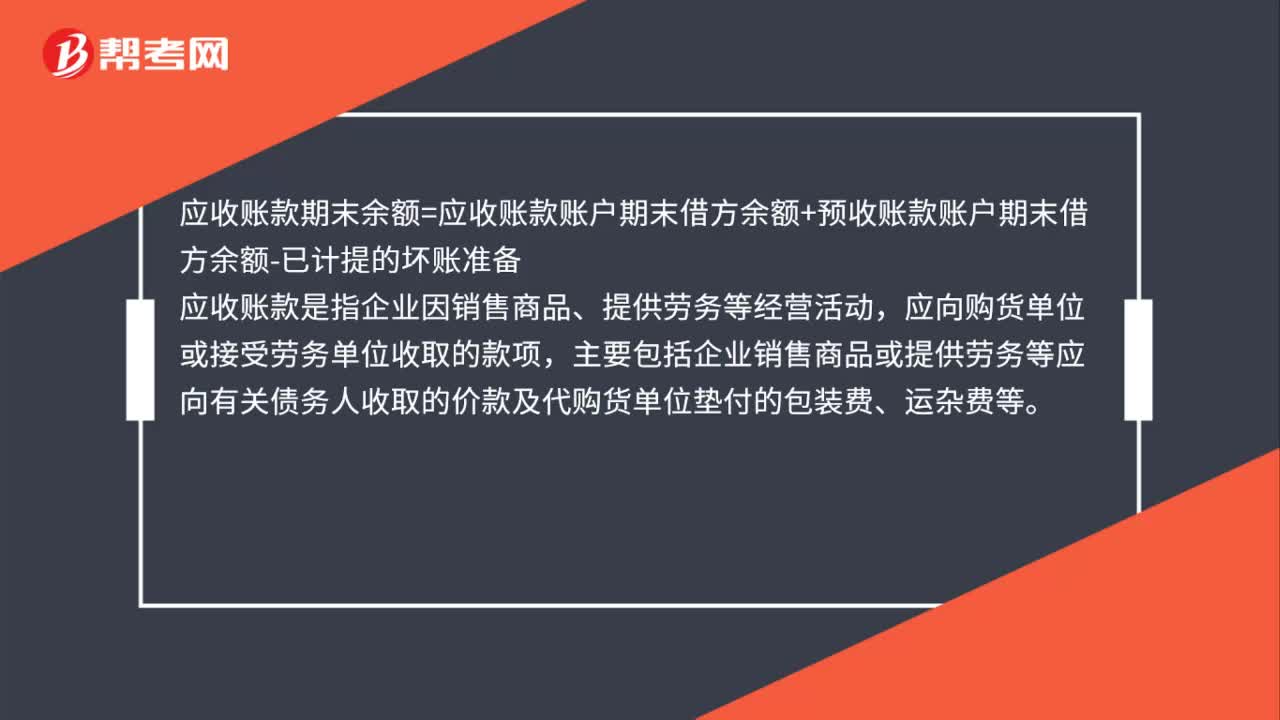

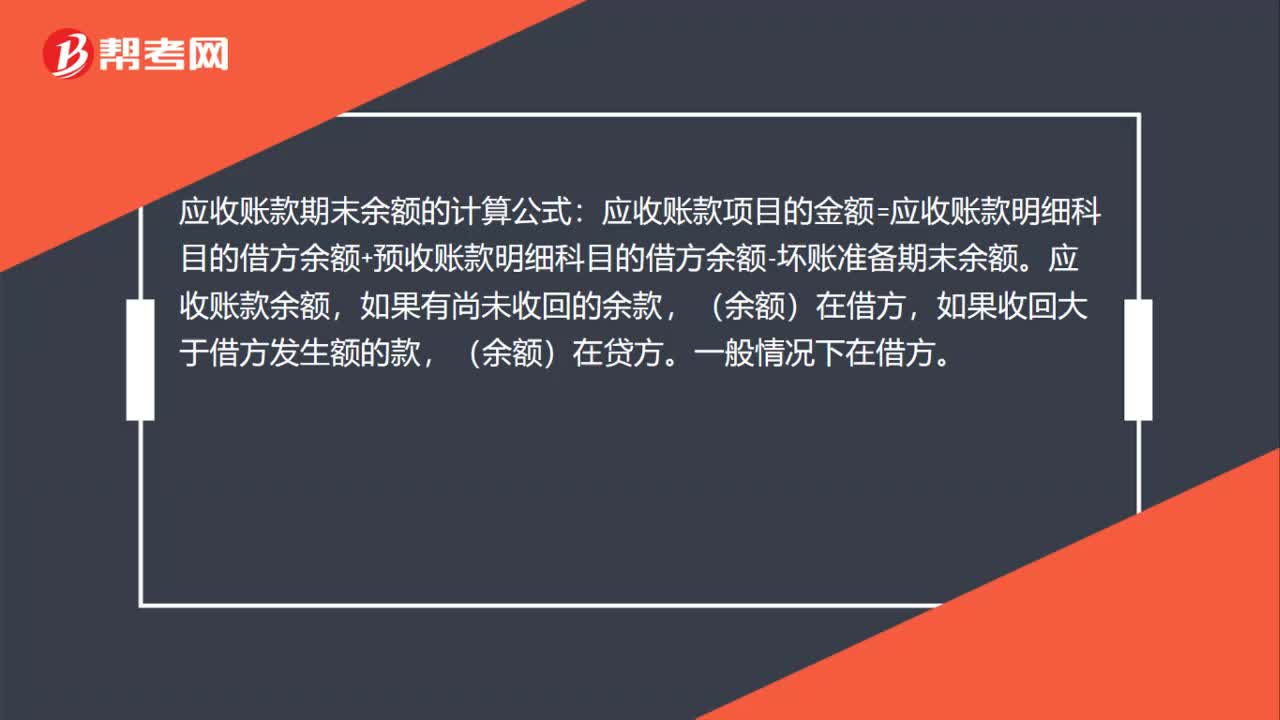

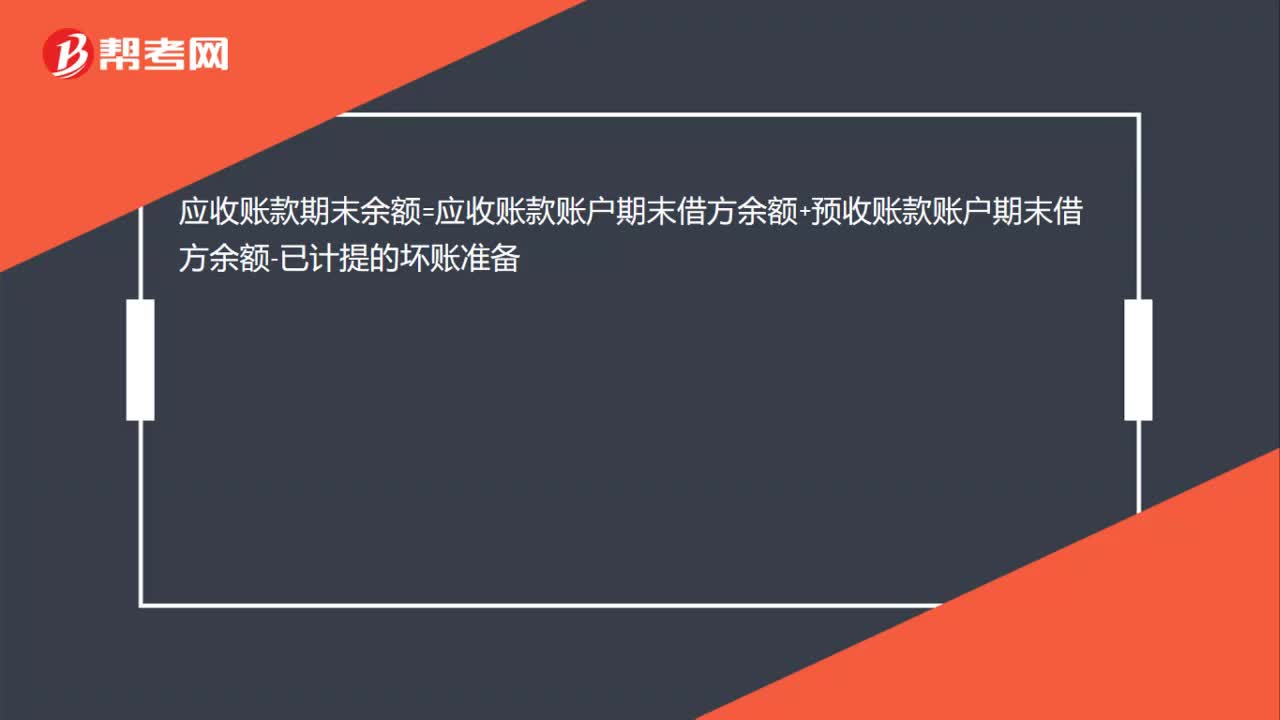

00:19应收账款计算公式是什么?:应收账款期末余额=应收账款账户期末借方余额+预收账款账户期末借方余额-已计提的坏账准备

00:40

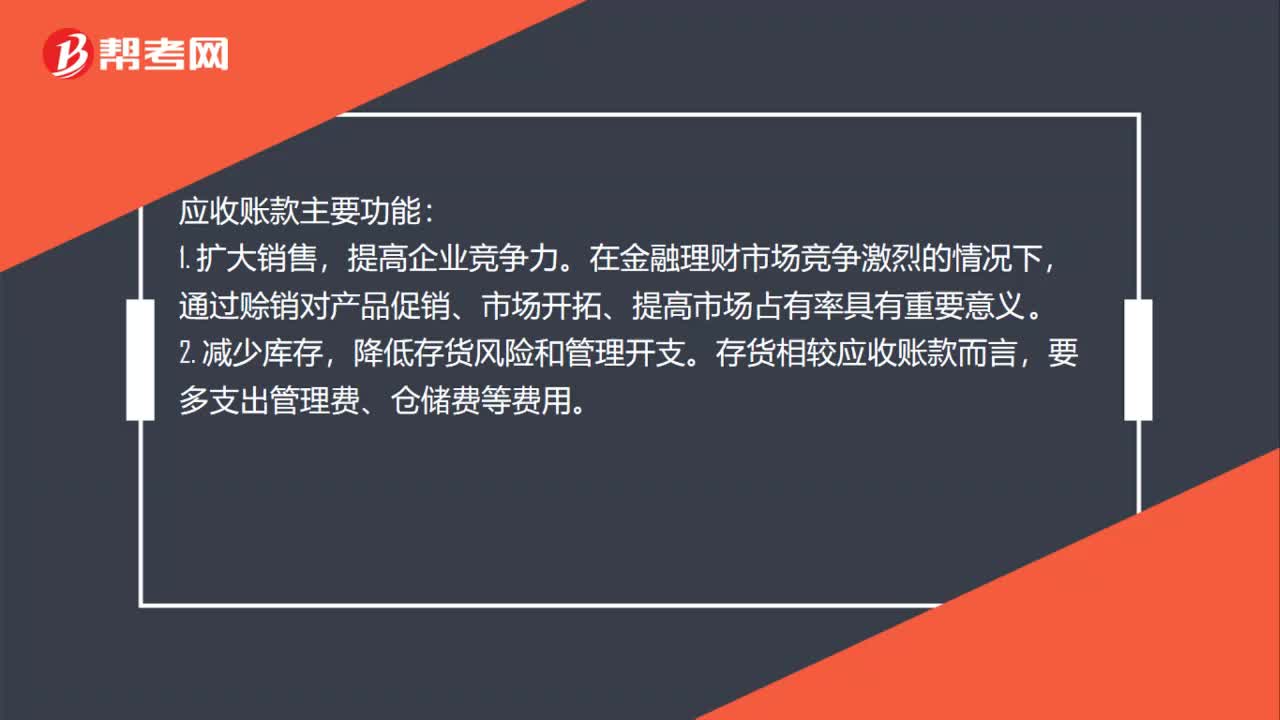

00:40应收账款功能有哪些?:应收账款主要功能:扩大销售。提高企业竞争力,在金融理财市场竞争激烈的情况下。通过赊销对产品促销、市场开拓、提高市场占有率具有重要意义,2.。减少库存,降低存货风险和管理开支。存货相较应收账款而言要多支出管理费、仓储费等费用

00:37

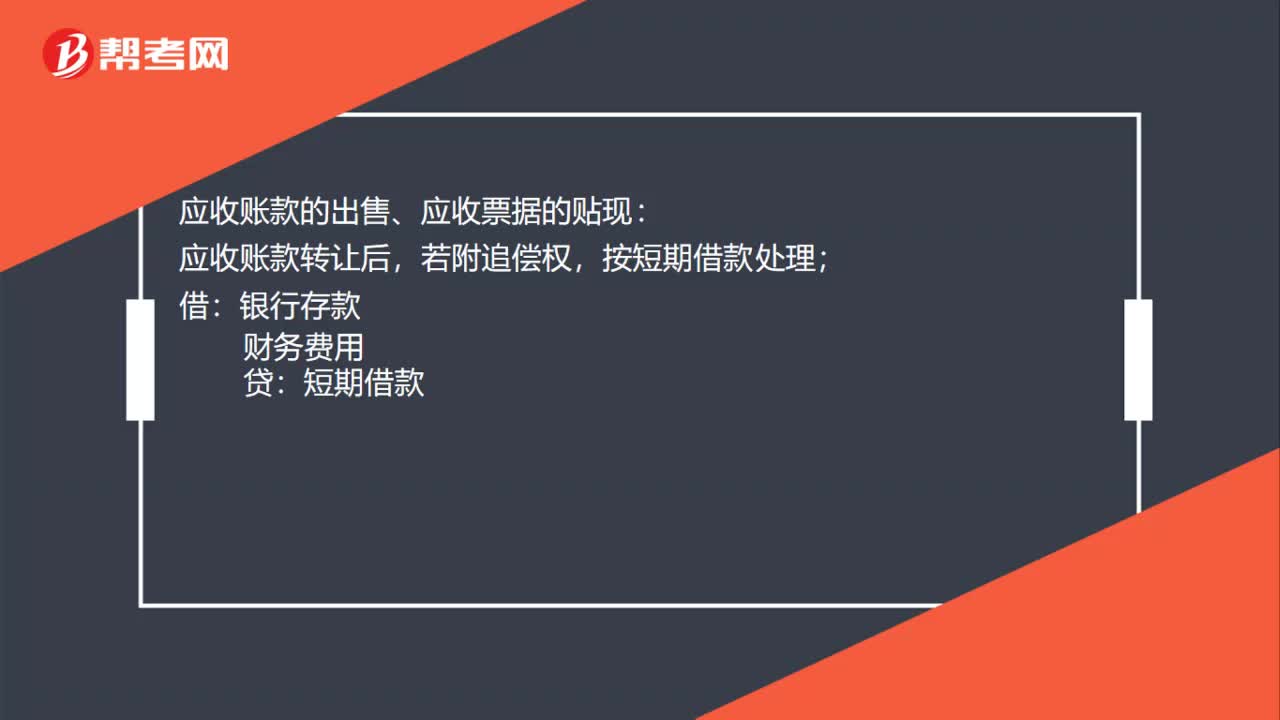

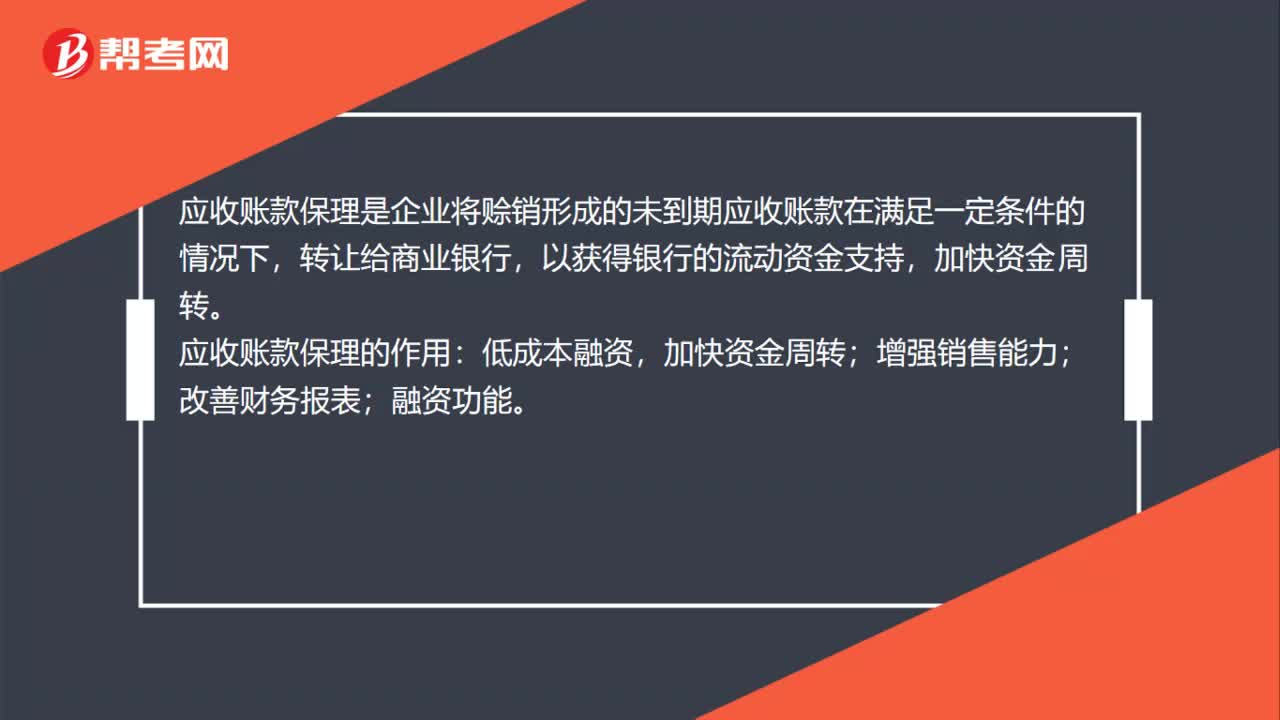

00:37应收账款保理是什么?:应收账款保理是什么?应收账款保理是企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给商业银行,以获得银行的流动资金支持,应收账款保理的作用:低成本融资,加快资金周转;增强销售能力;改善财务报表;融资功能。

01:00

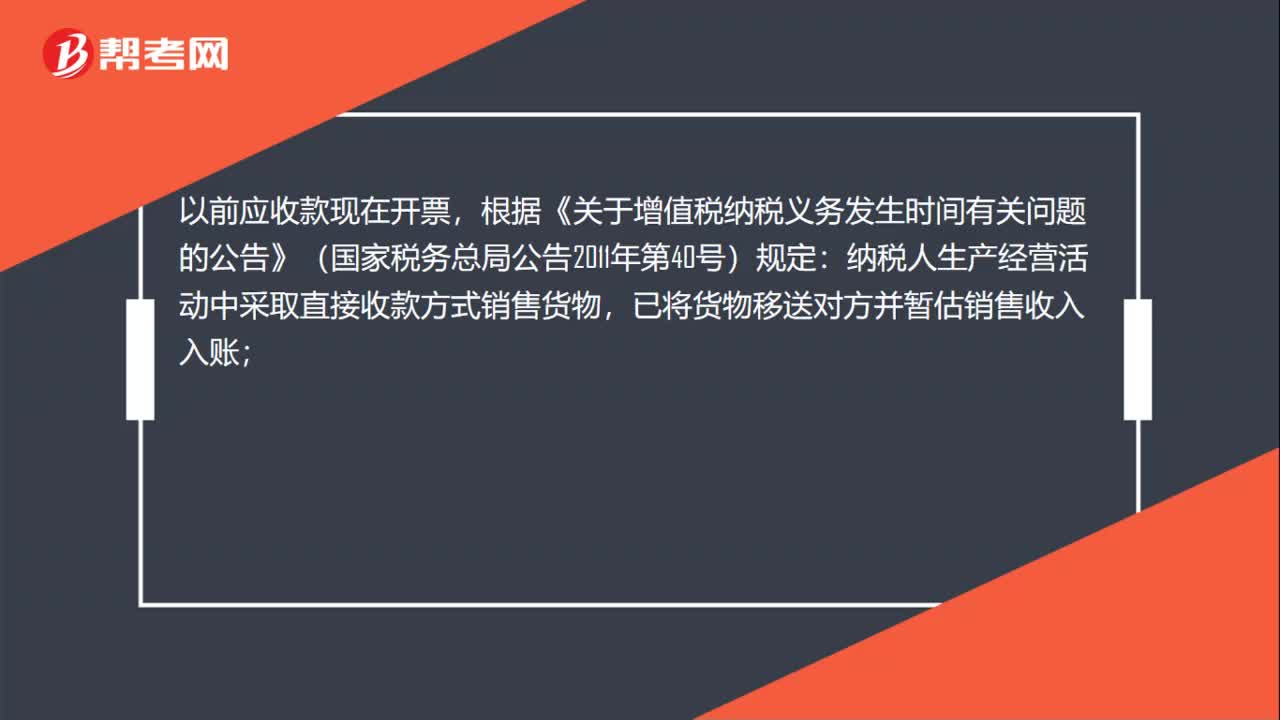

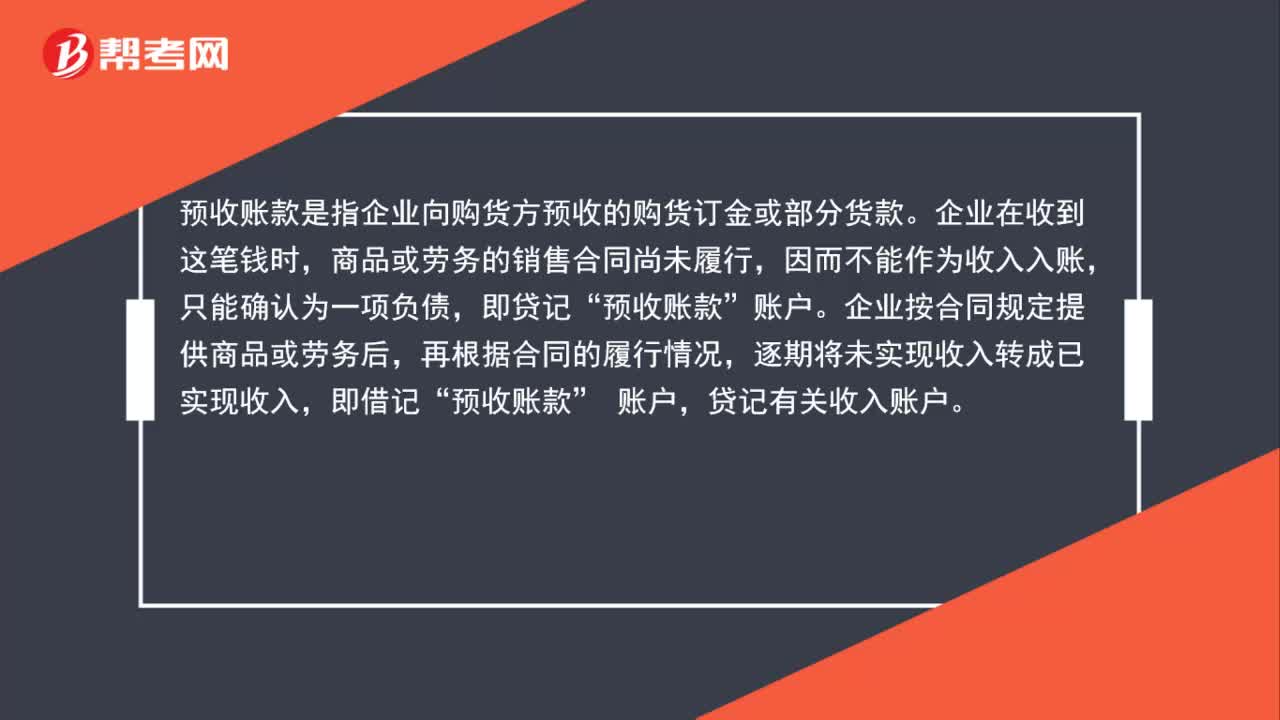

01:00预收账款怎么确认收入?:预收账款怎么确认收入?预收账款是指企业向购货方预收的购货订金或部分货款。企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款”账户,贷记有关收入账户。

00:31

00:31预收账款周转天数计算公式是什么?:预收账款周转天数计算公式:周转天数=360周转次数预收账款周转次数=销售收入平均预收账款余额预收账款周转天数=360*平均预收账款余额销售收入

00:25

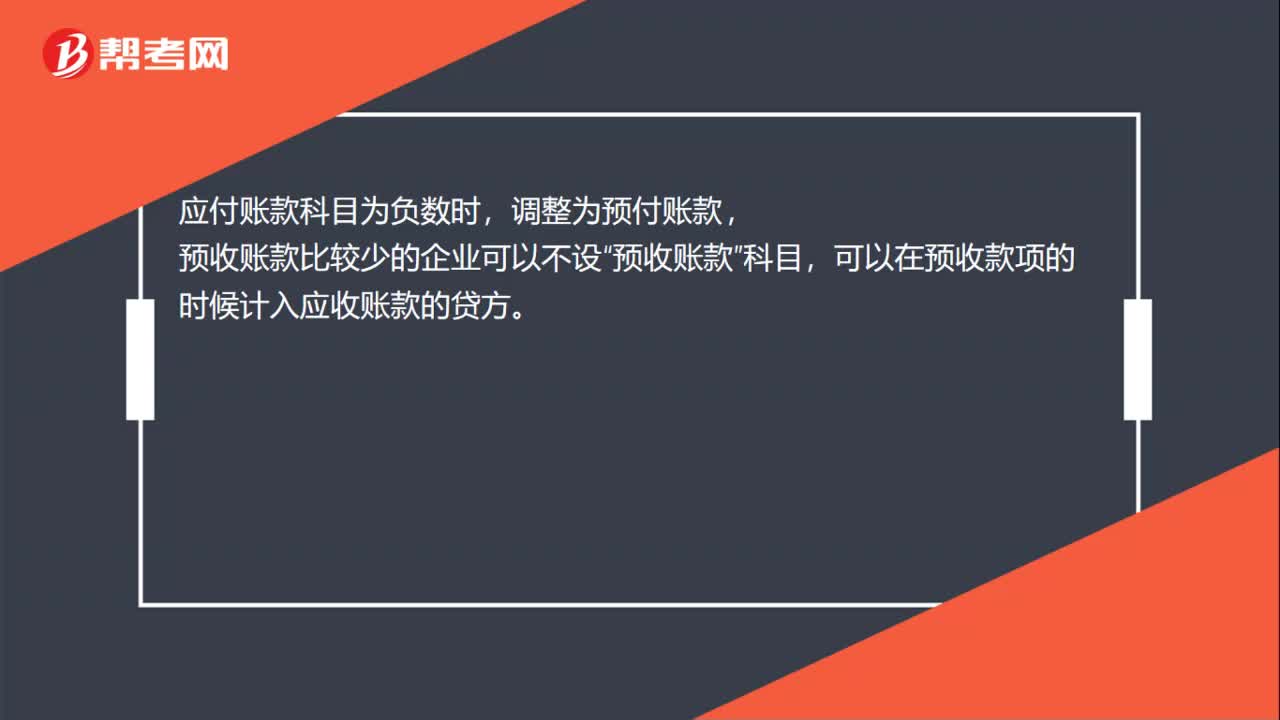

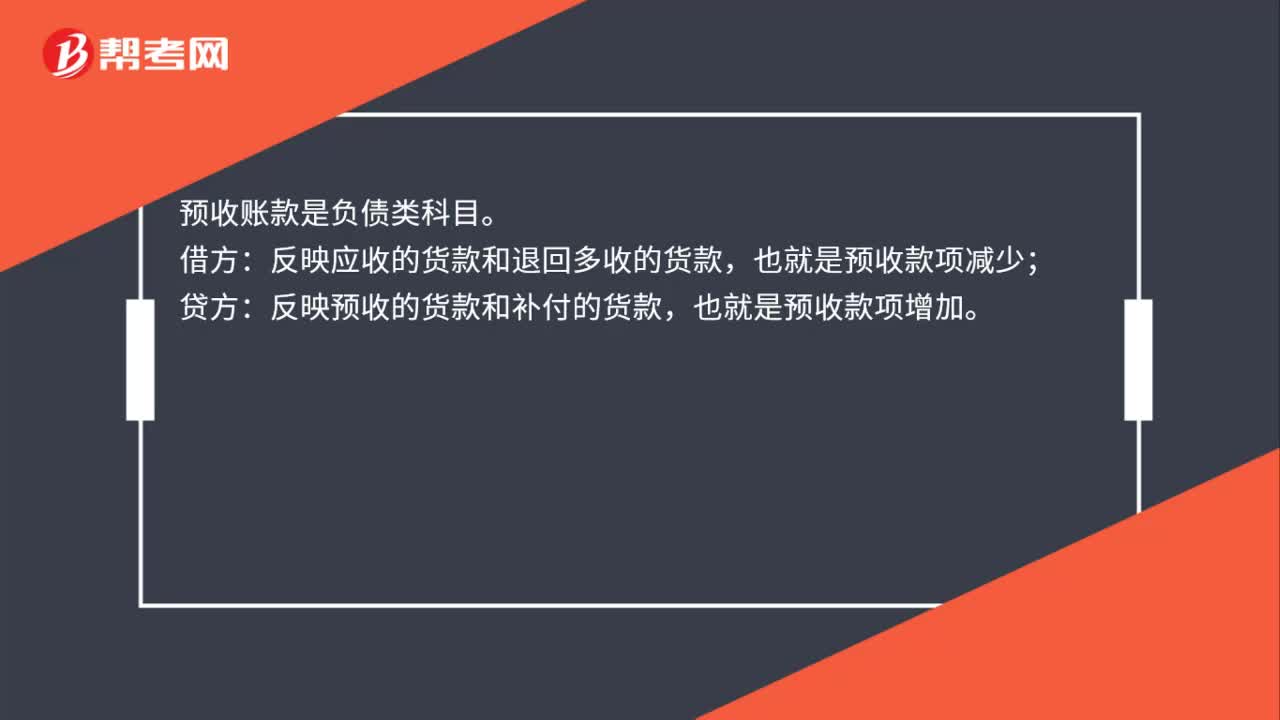

00:25预收账款借方表示什么意思?:预收账款借方表示什么意思?预收账款是负债类科目。借方:反映应收的货款和退回多收的货款,也就是预收款项减少;贷方:反映预收的货款和补付的货款,也就是预收款项增加。

01:42

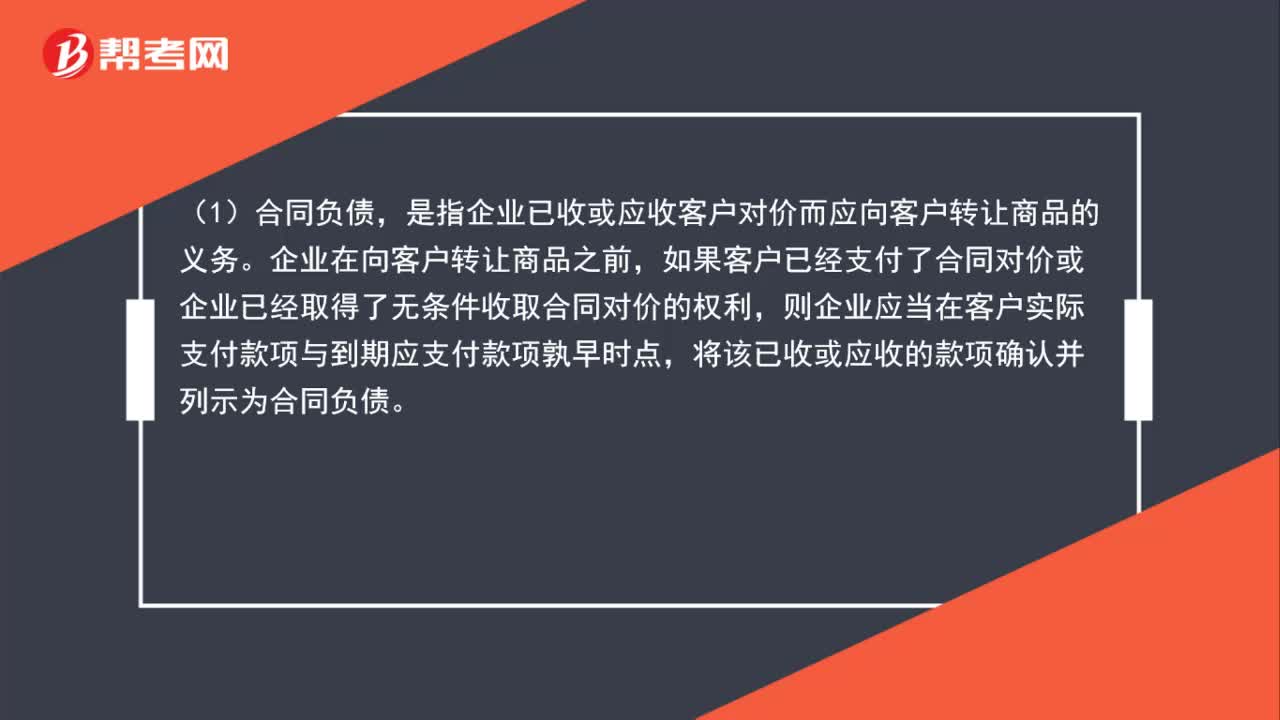

01:42合同负债、合同资产、应收账款怎么区分?:合同负债、合同资产、应收账款怎么区分?(1)合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项确认并列示为合同负债。(2)合同资产,是指企业已向客户转让商品而有权收取对价的权利,是指企业无条件收取合同对价的权利。

01:10

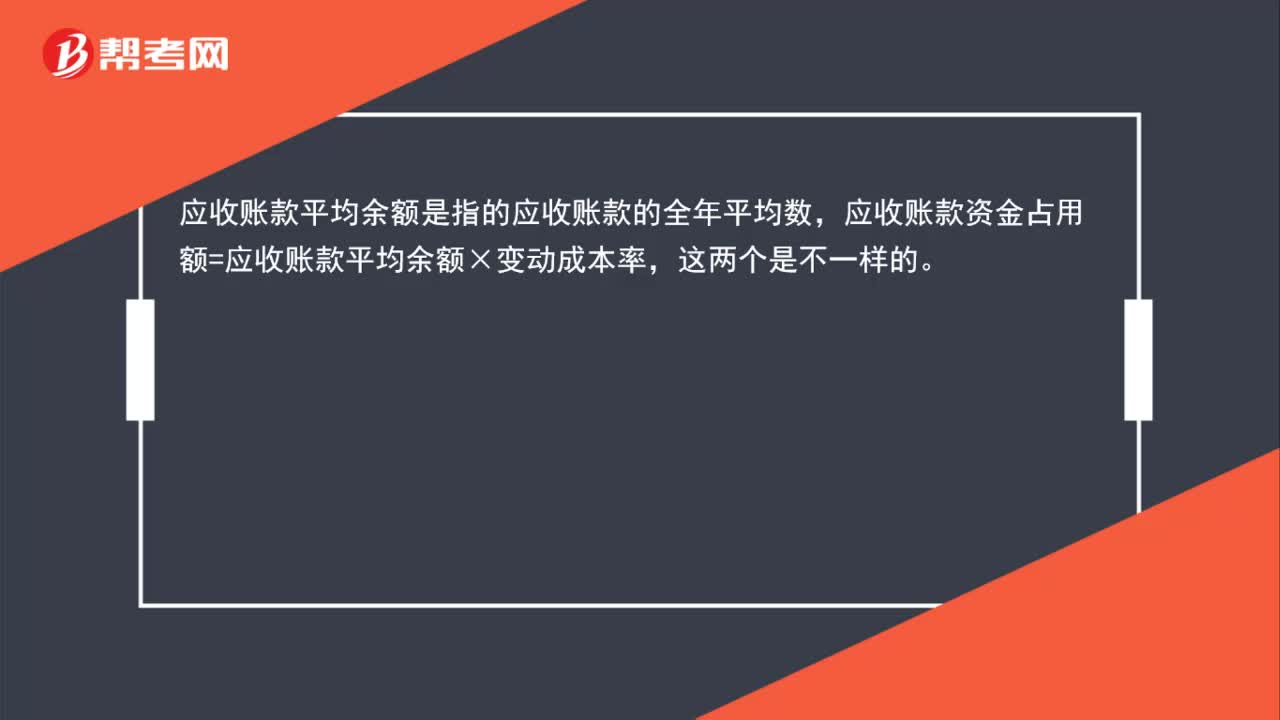

01:10应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?:应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?应收账款平均余额是指的应收账款的全年平均数,应收账款资金占用额=应收账款平均余额×变动成本率,这两个是不一样的。应收账款资金占用额=应收账款平均余额×变动成本率=日销售额×平均收现期×变动成本率=全年销售额360×平均收现期×变动成本率

00:41

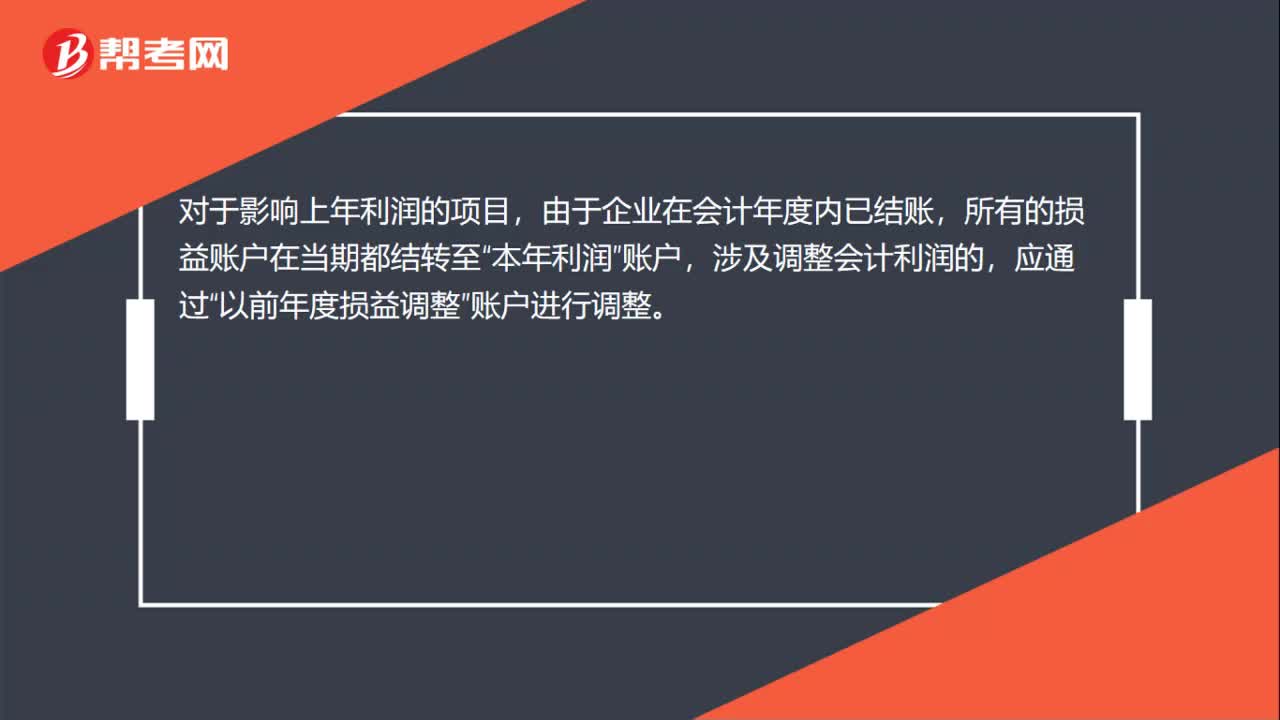

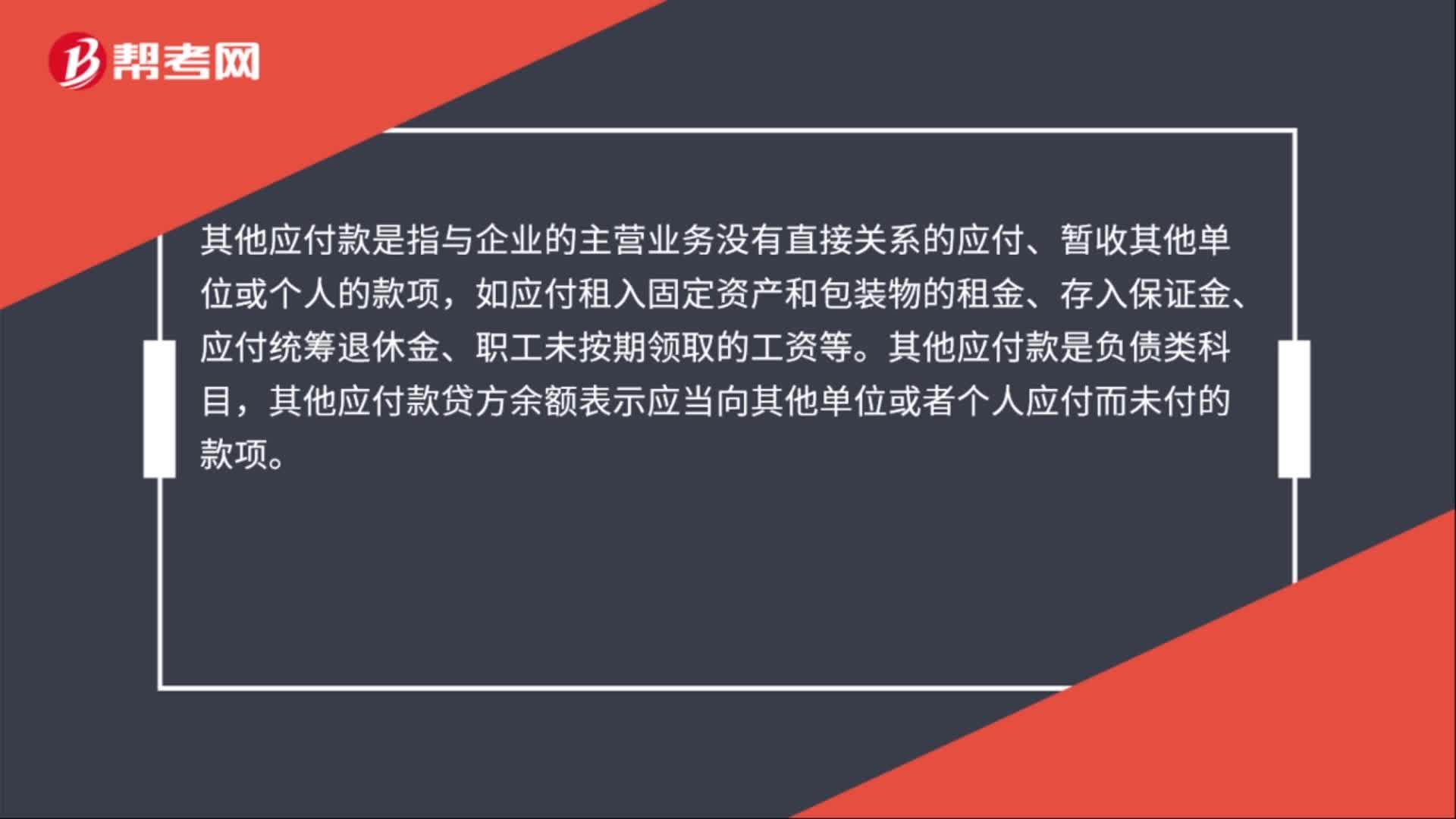

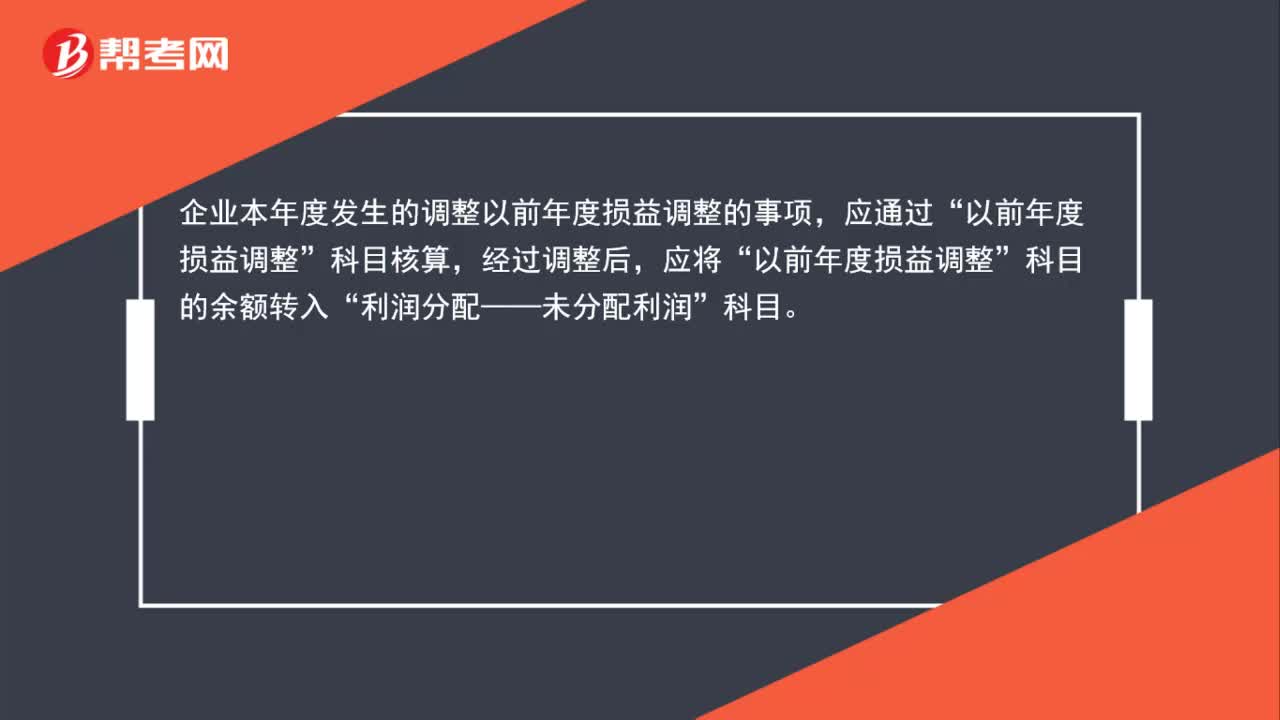

00:41以前年度损益调整账务处理怎么做?:以前年度损益调整账务处理怎么做?企业本年度发生的调整以前年度损益调整的事项,科目核算,经过调整后,应将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日