下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

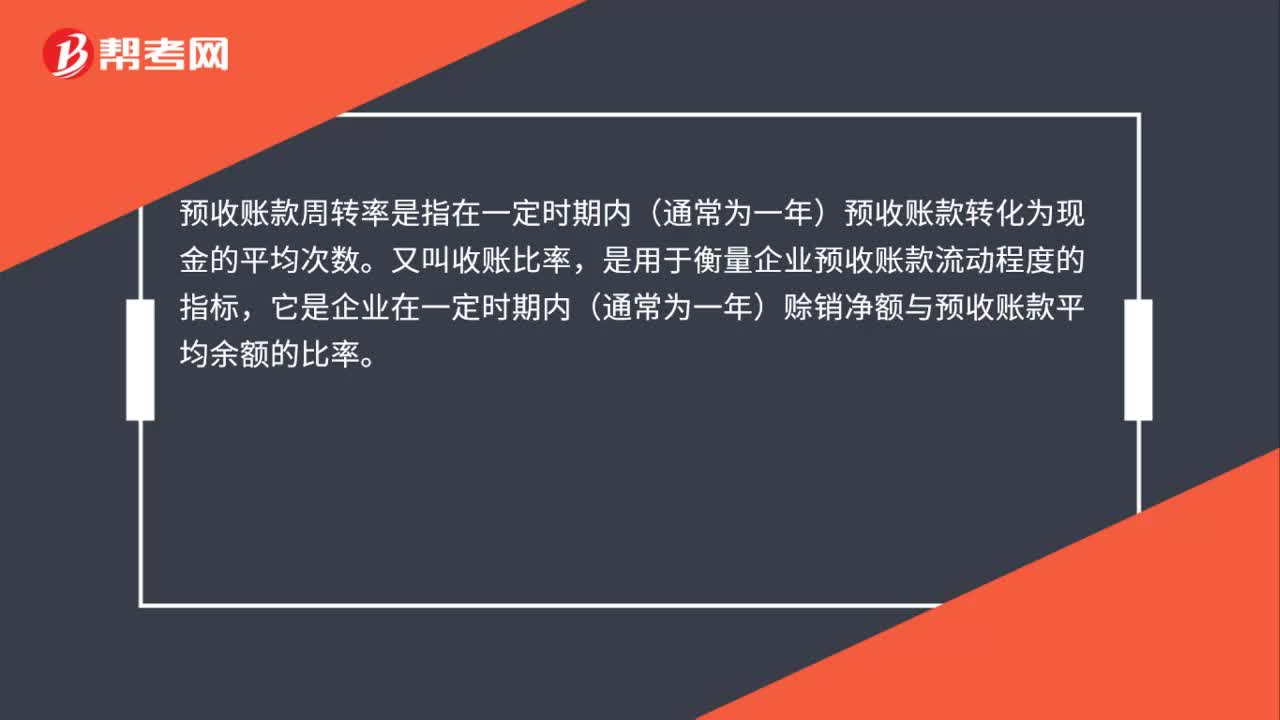

00:29预收账款周转率是什么?:预收账款周转率是什么?预收账款周转率是指在一定时期内(通常为一年)预收账款转化为现金的平均次数。又叫收账比率,是用于衡量企业预收账款流动程度的指标,它是企业在一定时期内(通常为一年)赊销净额与预收账款平均余额的比率。

00:24

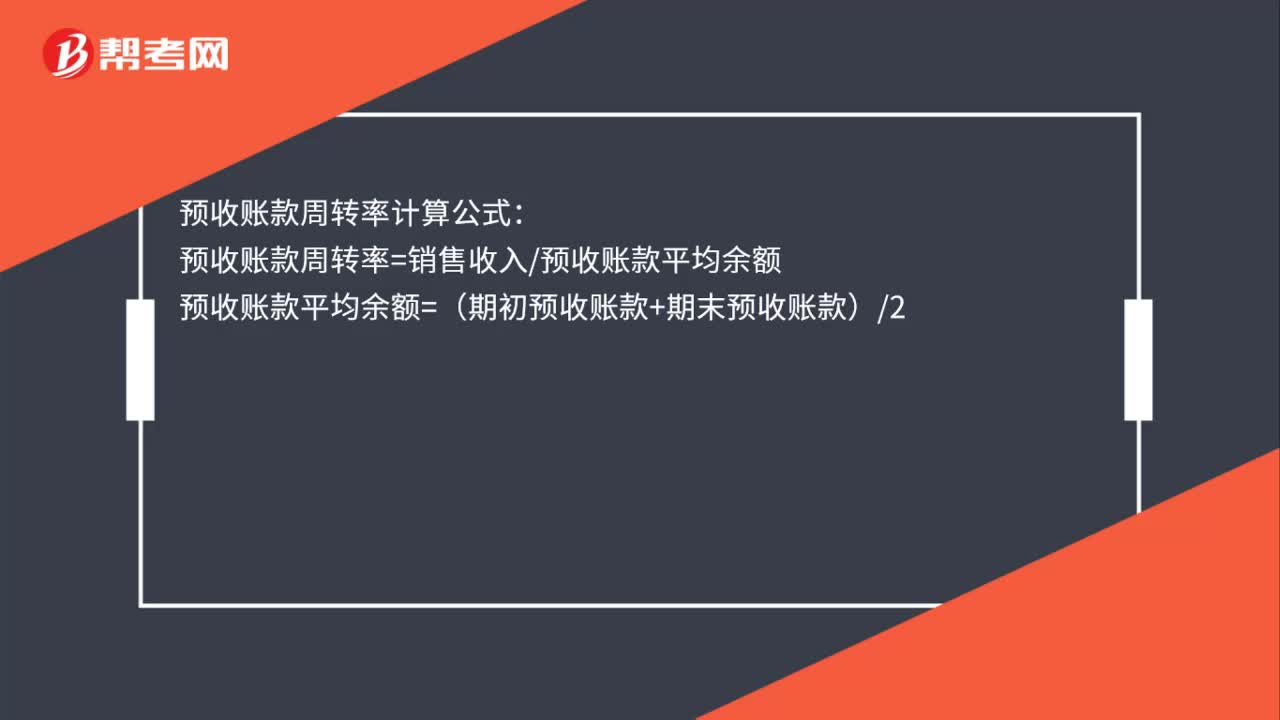

00:24预收账款周转率计算公式是什么?:预收账款周转率计算公式:预收账款周转率=销售收入预收账款平均余额预收账款平均余额=(期初预收账款+期末预收账款)2

00:36

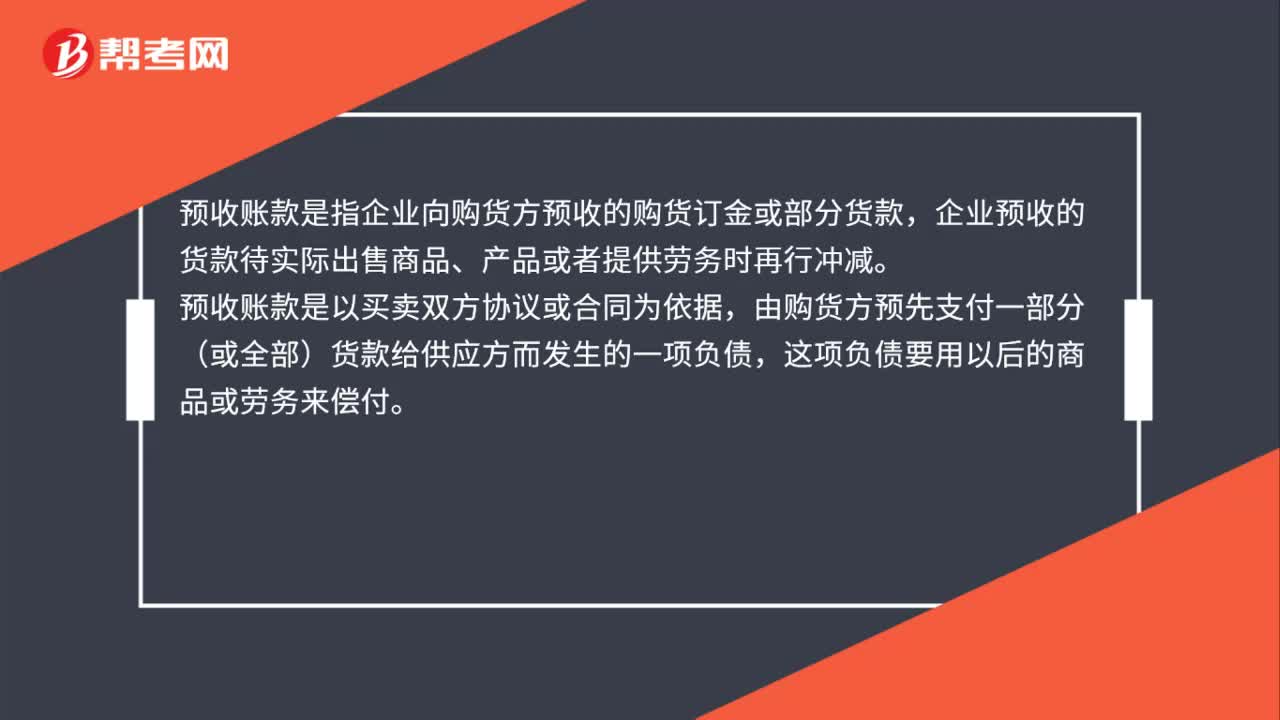

00:36预收账款是什么?:预收账款是什么?预收账款是指企业向购货方预收的购货订金或部分货款,企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部)货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

00:31

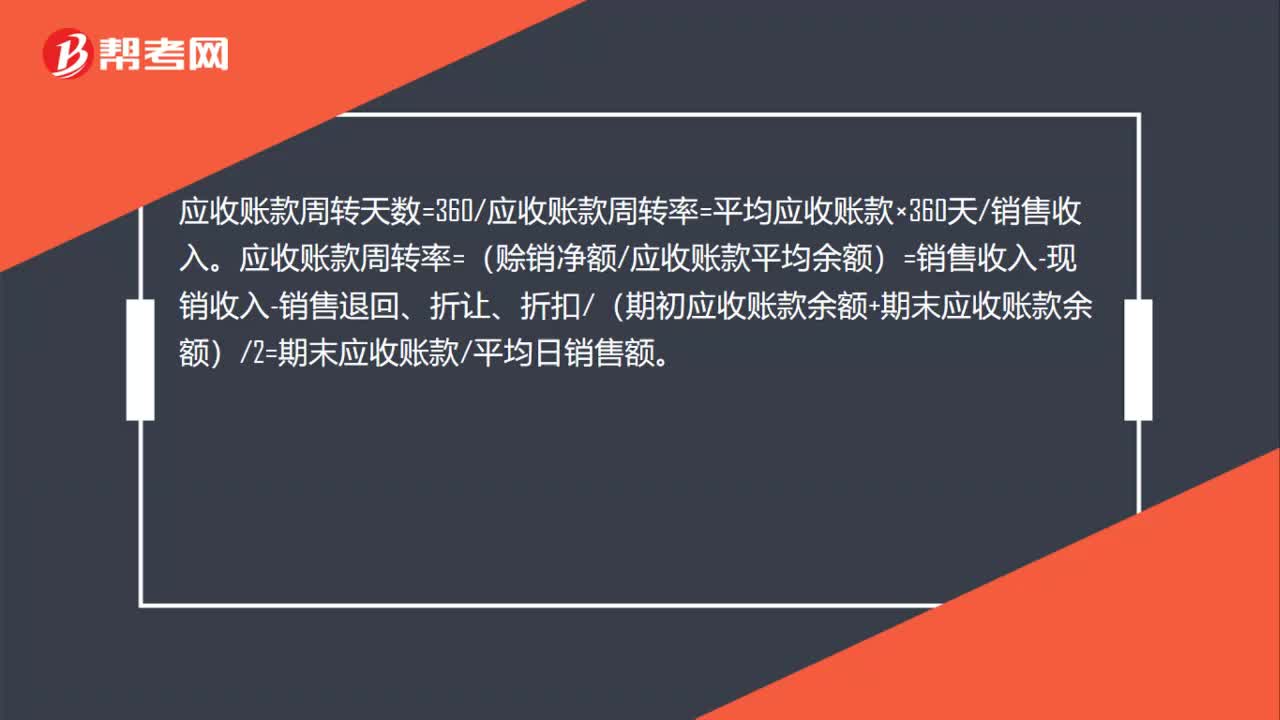

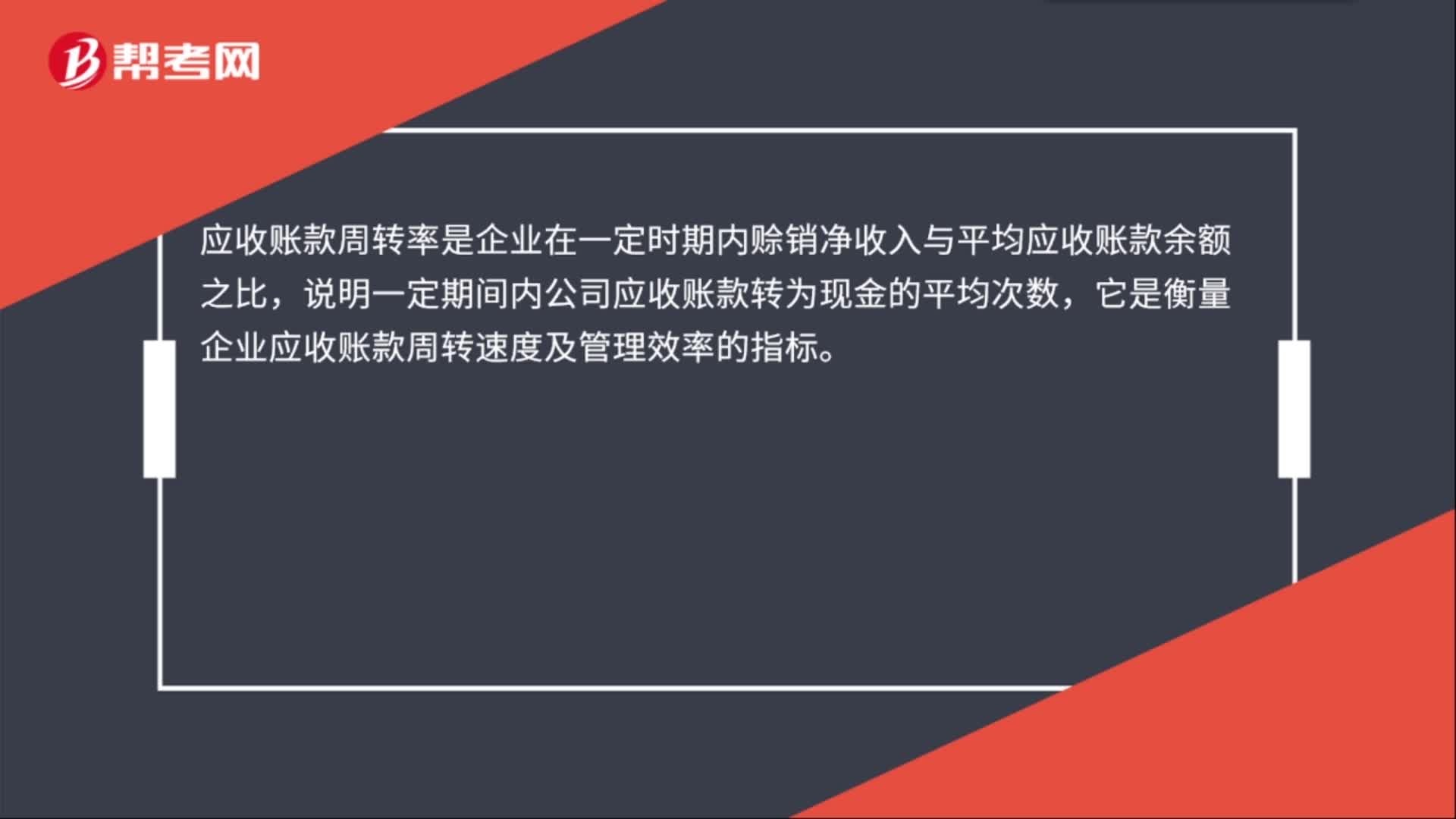

00:31应收款项周转率是什么?:应收款项周转率是什么?应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比,说明一定期间内公司应收账款转为现金的平均次数,它是衡量企业应收账款周转速度及管理效率的指标。

00:25

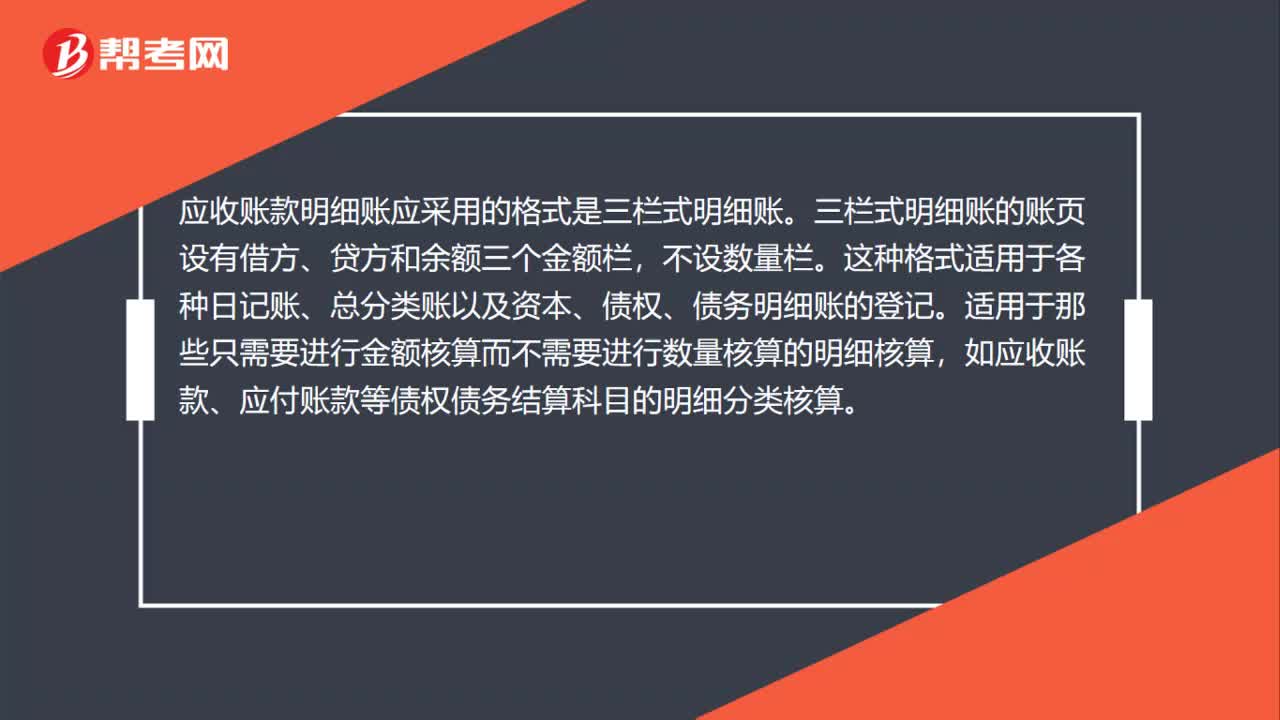

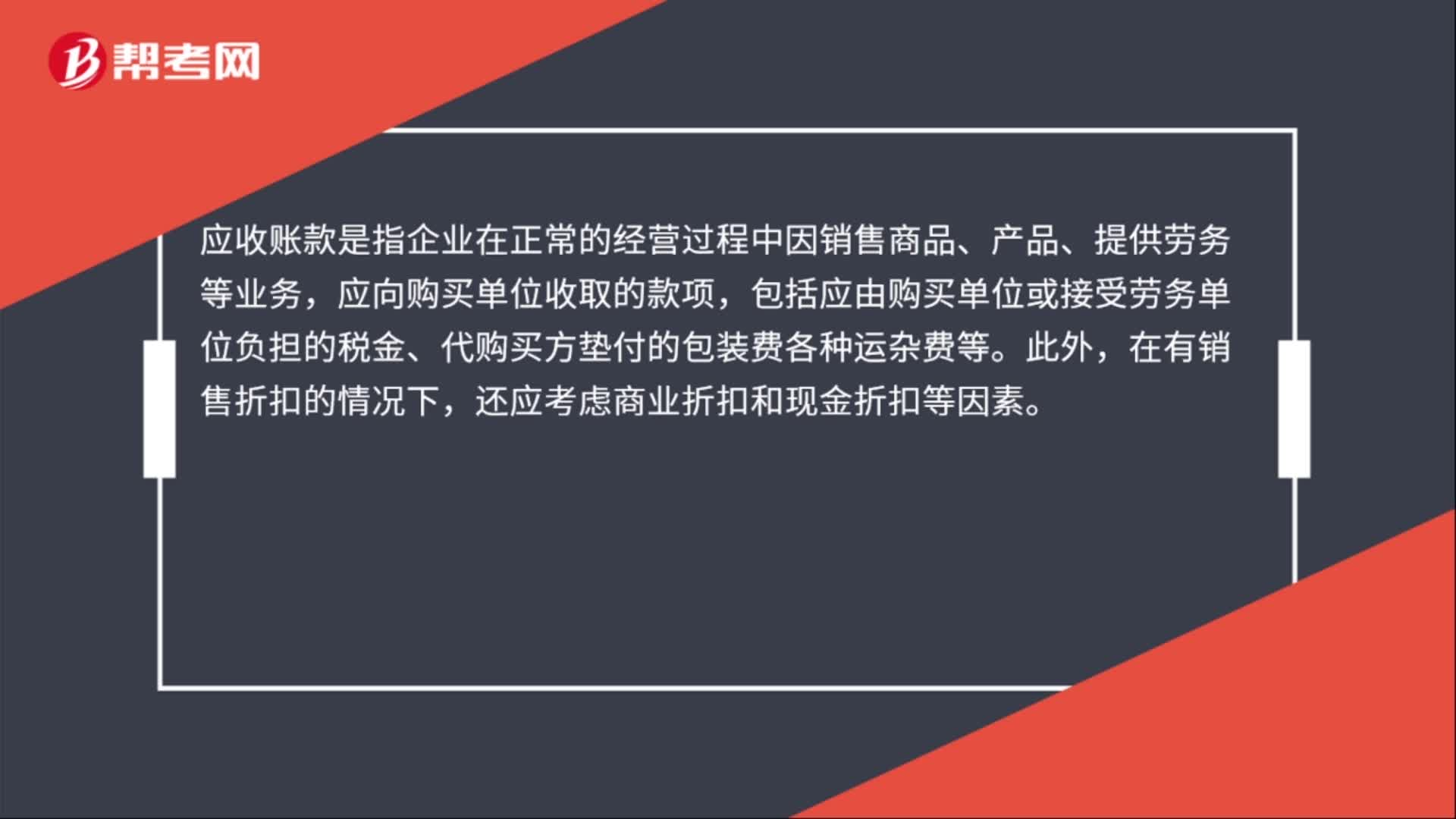

00:25应收款项是什么?:应收款项是什么?应收款项泛指企业拥有的将来获取现款、商品或劳动的权利。它是企业在日常生产经营过程中发生的各种债权,是企业重要的流动资产。

00:31

00:31应收款项净额是什么?:应收款项净额是什么?应收账款是企业销售货物、提供劳务应收未收的款项。而坏账准备是由于时间、信誉等原因,企业估计应收账款中收不回来的部分。而应收账款净值=应收账款-坏账准备。

00:31

00:31其他应收款项是什么?:其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

01:42

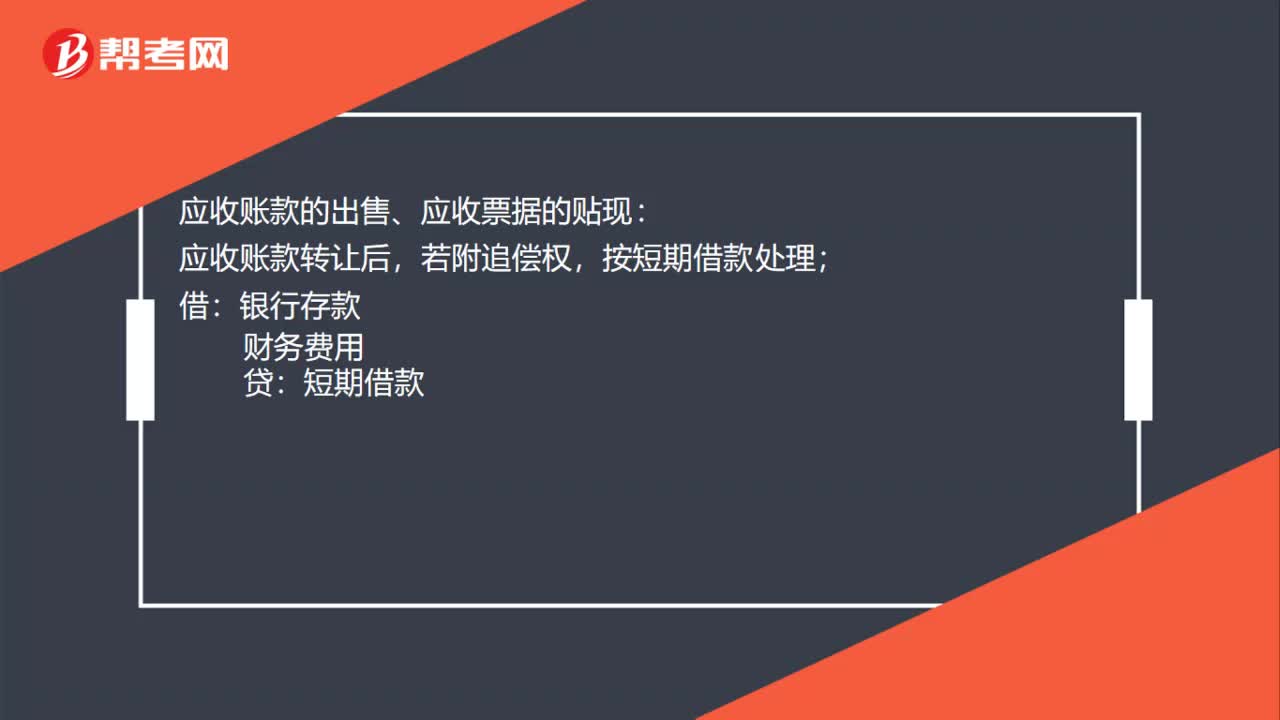

01:42合同负债、合同资产、应收账款怎么区分?:合同负债、合同资产、应收账款怎么区分?(1)合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项确认并列示为合同负债。(2)合同资产,是指企业已向客户转让商品而有权收取对价的权利,是指企业无条件收取合同对价的权利。

01:10

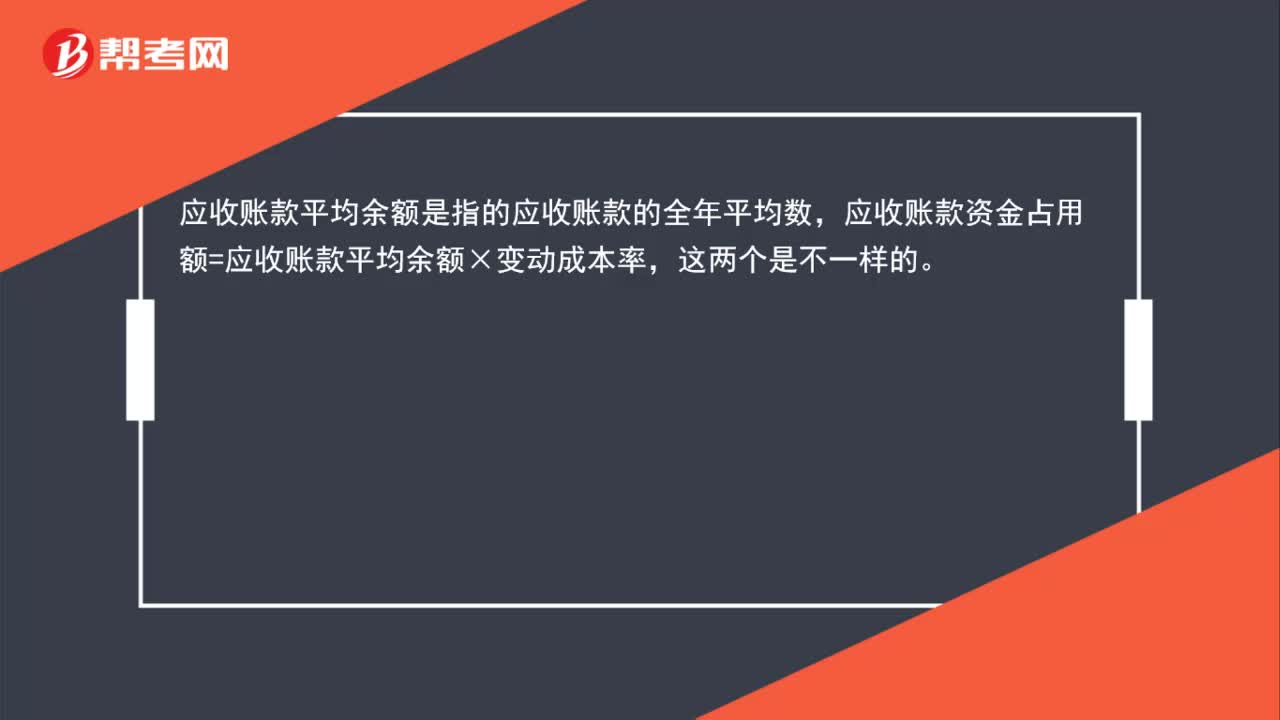

01:10应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?:应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?应收账款平均余额是指的应收账款的全年平均数,应收账款资金占用额=应收账款平均余额×变动成本率,这两个是不一样的。应收账款资金占用额=应收账款平均余额×变动成本率=日销售额×平均收现期×变动成本率=全年销售额360×平均收现期×变动成本率

00:43

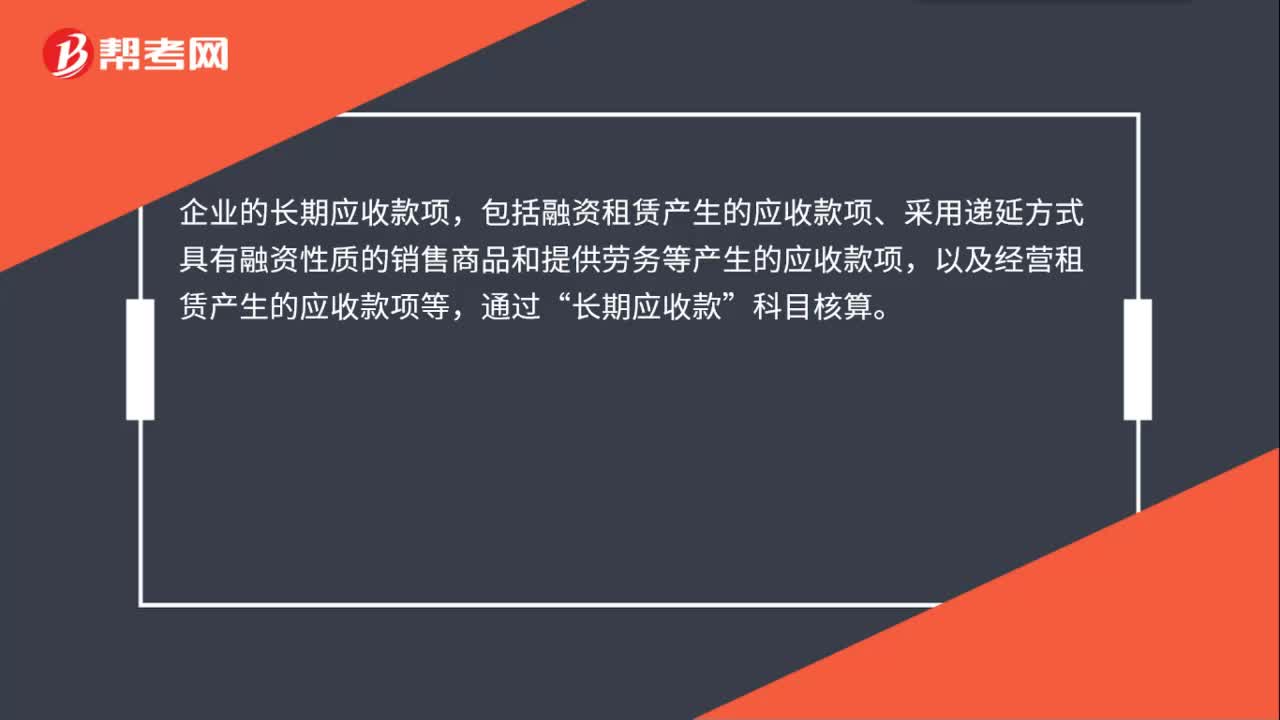

00:43长期应收款包括哪些?:长期应收款包括哪些?企业的长期应收款项,包括融资租赁产生的应收款项、采用递延方式具有融资性质的销售商品和提供劳务等产生的应收款项,以及经营租赁产生的应收款项等,通过“长期应收款”实质上构成对被投资单位净投资的长期权益,也通过本科目核算。本科目可按债务人进行明细核算。本科目的期末借方余额,反映企业尚未收回的长期应收款。

00:57

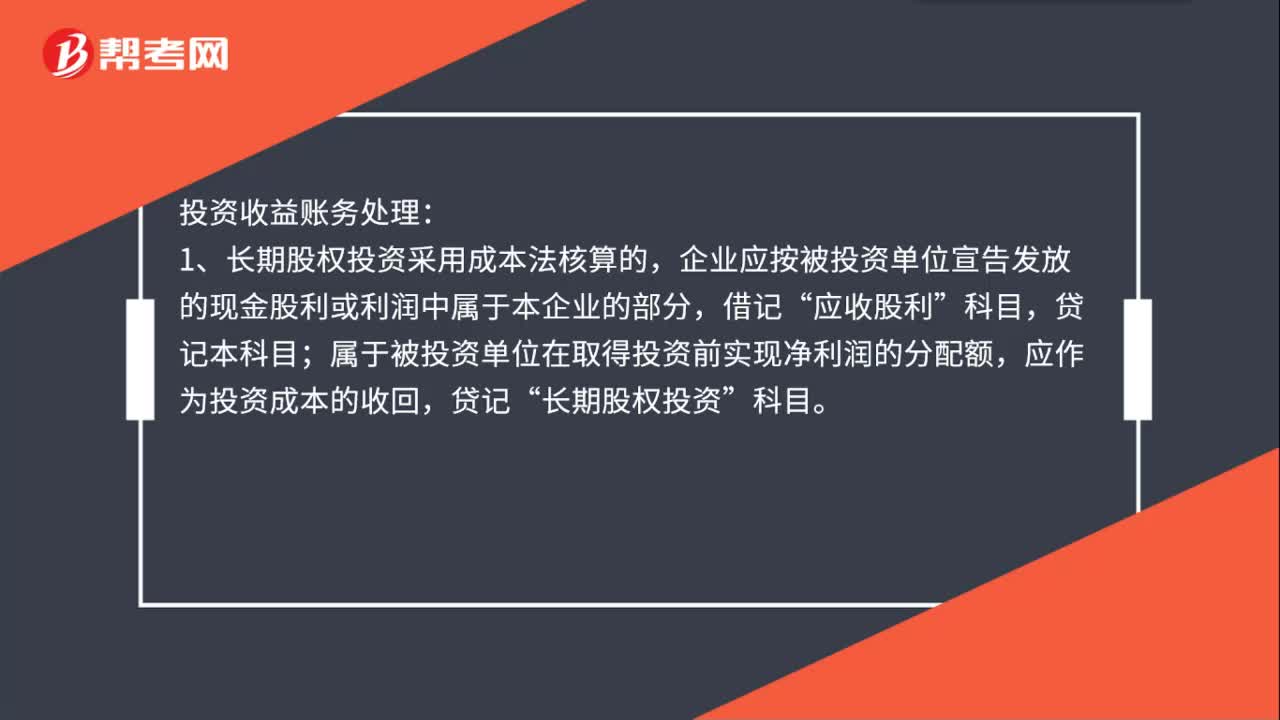

00:57投资收益账务处理是什么?:投资收益账务处理:1、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,应收股利”属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”2、长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”贷记本科目。

02:58

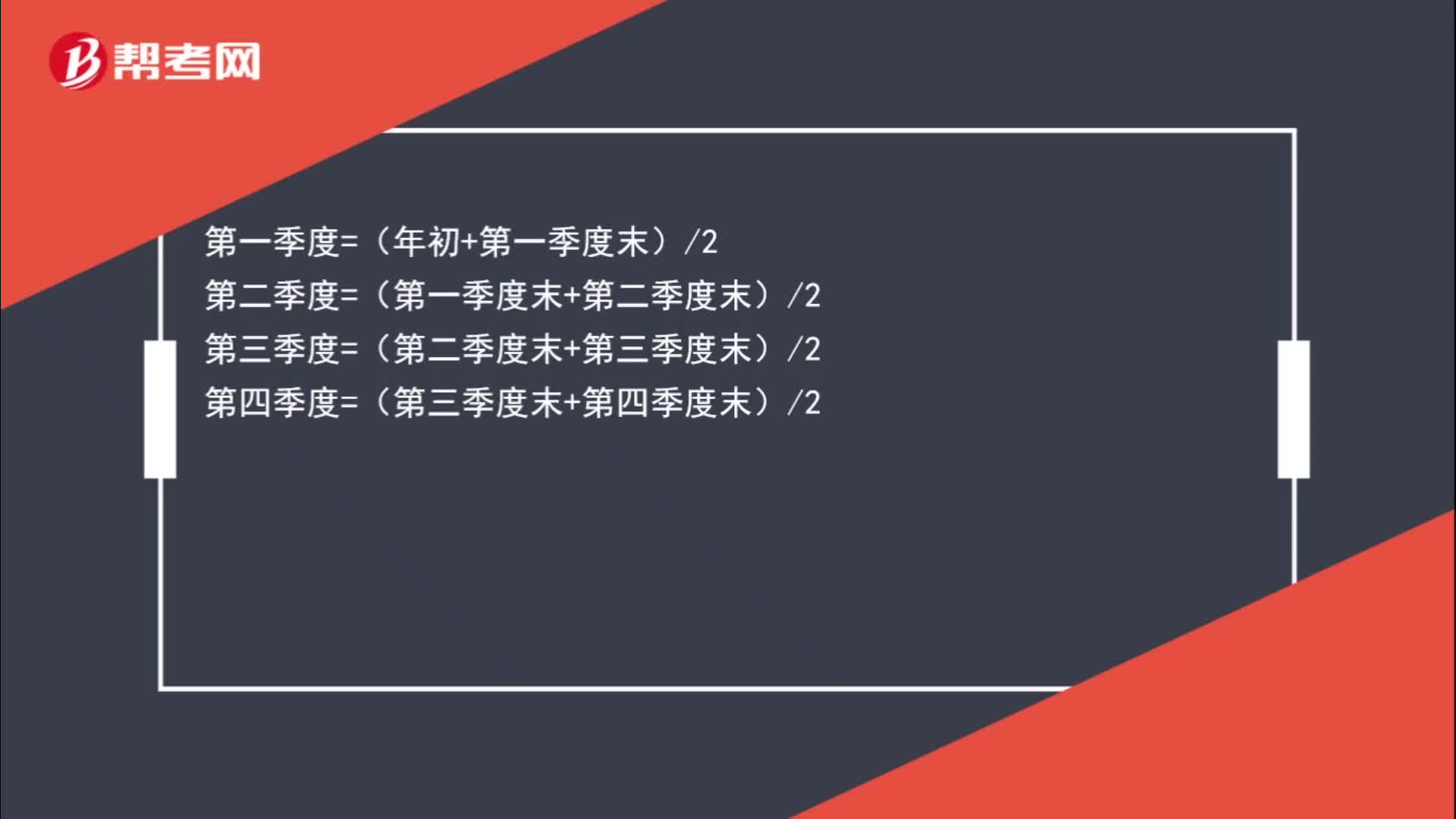

02:58应收账款平均余额的计算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余额=四个季度的平均数=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余额=年初余额8+第一季度末余额4+第二季度末余额4+第三季度末余额4+年末余额8

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日