下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

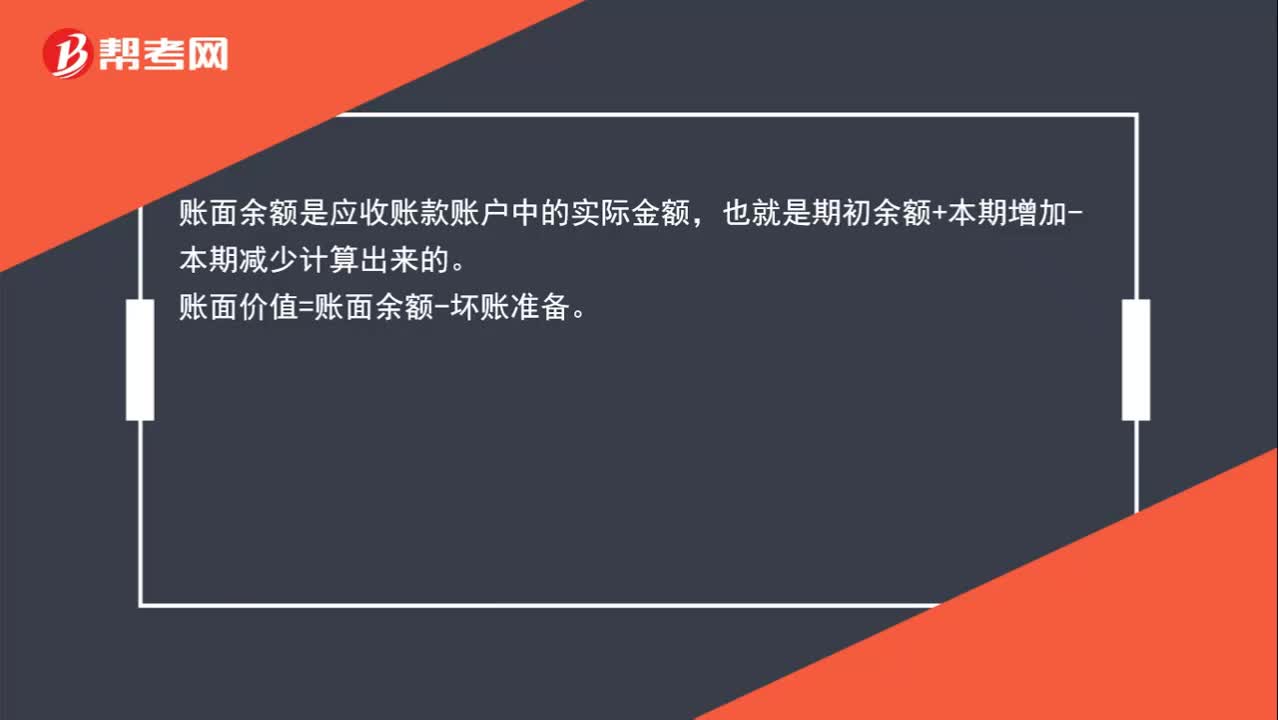

00:31应收账款账面价值与应收账款账面余额的区别是什么?:应收账款账面价值与应收账款账面余额的区别是什么?列示一个计算等式,就可以清楚的理解他们之间的区别:应收账款账面价值=应收账款账面余额-坏账准备

00:27

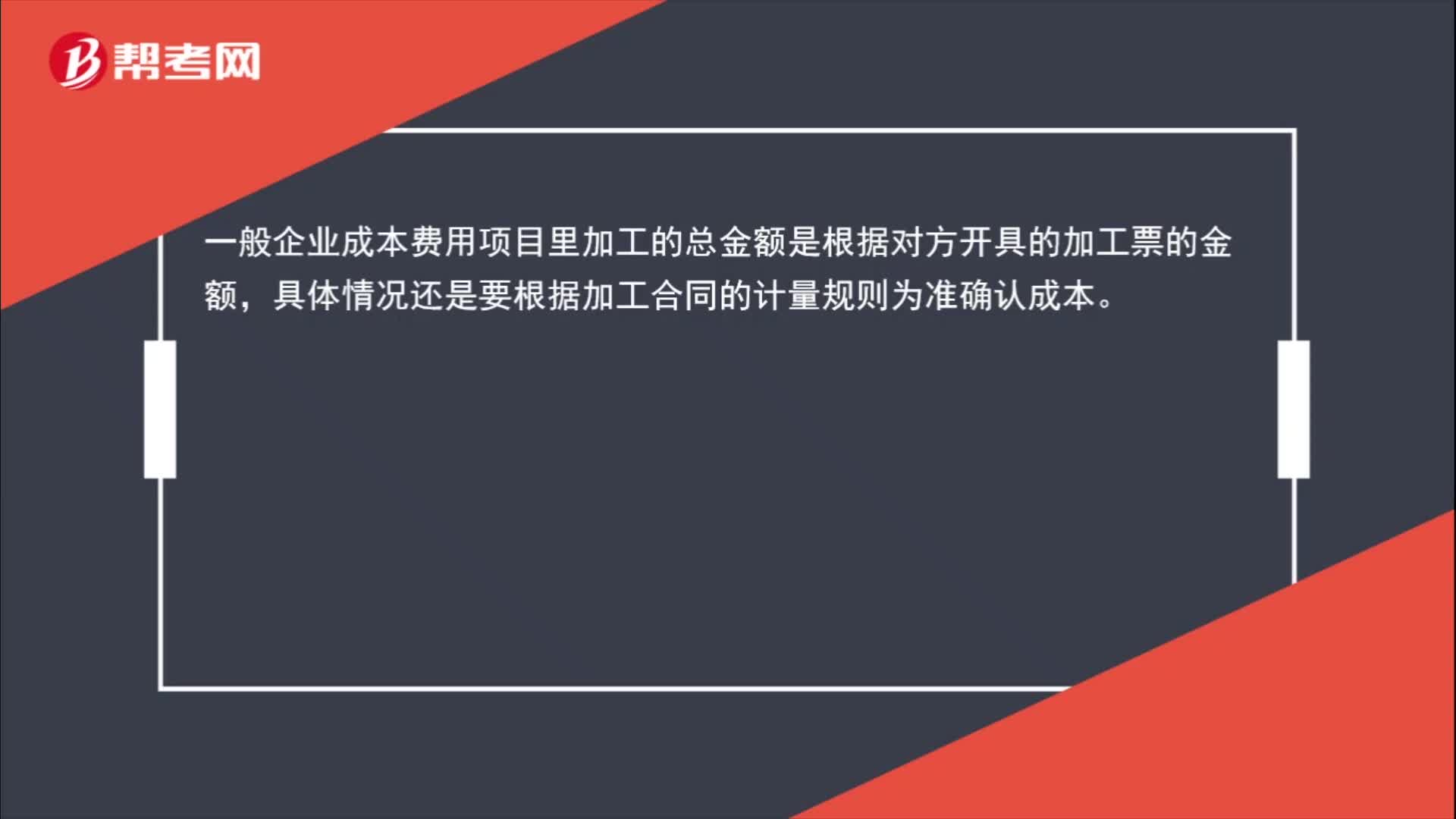

00:27成本费用项目里加工的总金额计量根据是什么?:成本费用项目里加工的总金额计量根据是什么?一般企业成本费用项目里加工的总金额是根据对方开具的加工票的金额,具体情况还是要根据加工合同的计量规则为准确认成本。

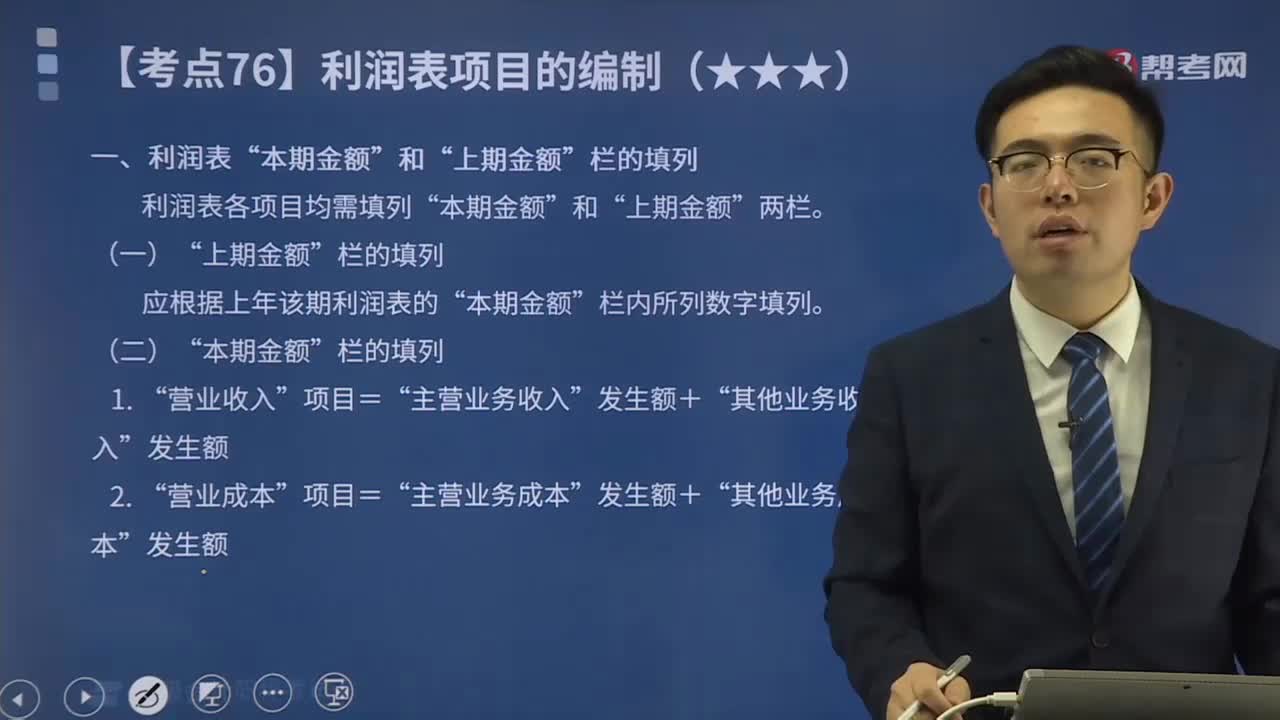

00:50

00:50快速掌握利润表“上期金额”栏的填列方法是什么?:快速掌握利润表“栏的填列方法是什么?利润表是反映企业在一定会计期间的经营成果的财务报表。利润表也称为损益表、收益表。当前国际上常用的利润表格式有单步式和多步式两种。单步式是将当期收入总额相加,然后将所有费用总额相加,一次计算出当期收益的方式,多步式是将各种利润分多步计算求得净利润的方式,便于使用人对企业经营情况和盈利能力进行比较和分析。利润表各项目均需填列“栏应根据上年该期利润表”

10:23

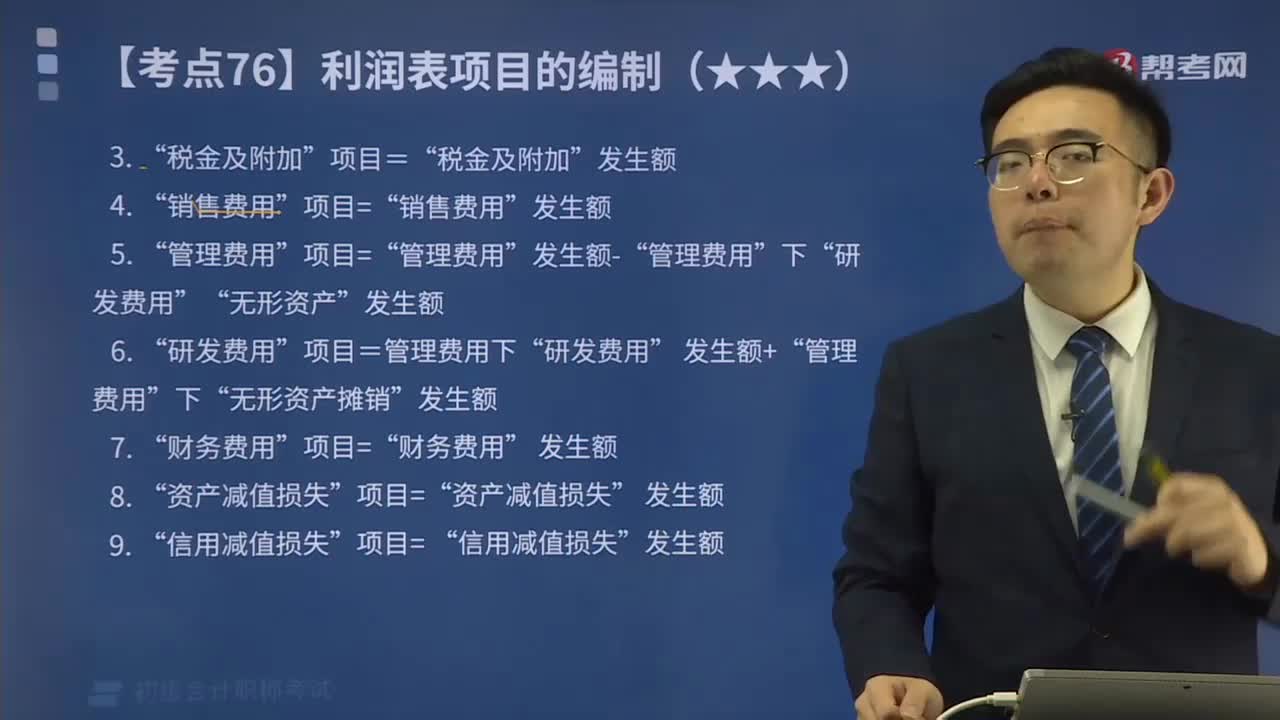

10:23快速掌握利润表“本期金额”栏的填列方法是什么?:利润表是反映企业在一定会计期间的经营成果的财务报表。利润表也称为损益表、收益表。然后将所有费用总额相加,多步式是将各种利润分多步计算求得净利润的方式,项目=管理费用下”项目=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+资产处置收益(-资产处置损失)“

04:39

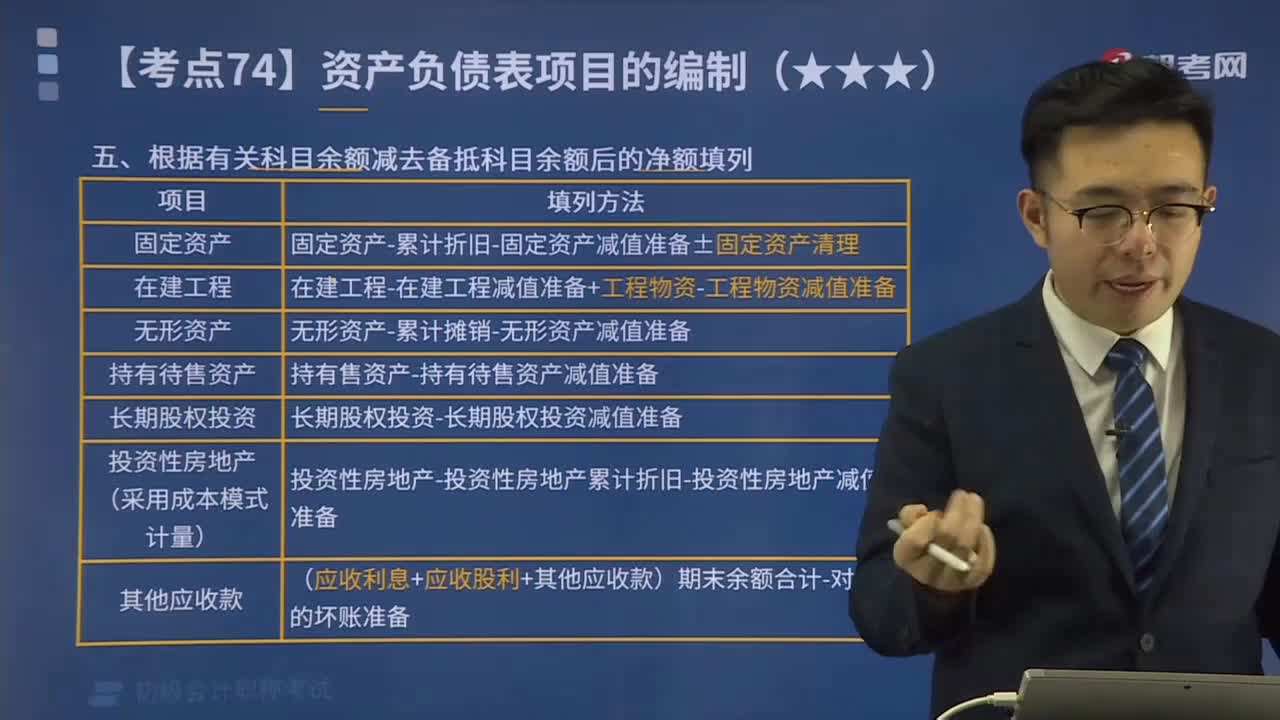

04:39根据有关科目余额减去备抵科目余额后的净额填列方法是什么?:根据有关科目余额减去备抵科目余额后的净额填列方法是什么?期末余额”根据有关科目余额减去其备抵科目余额后的净额填列的项目包括:投资性房地产累计折旧“投资性房地产减值准备“固定资产减值准备“科目的期末余额减去“无形资产减值准备”等科目余额后的净额填列“【例题】甲公司计划出售一项固定资产,该固定资产于2x19年12月31日被划分为持有待售固定资产。科目借方余额为4 000万元“

03:14

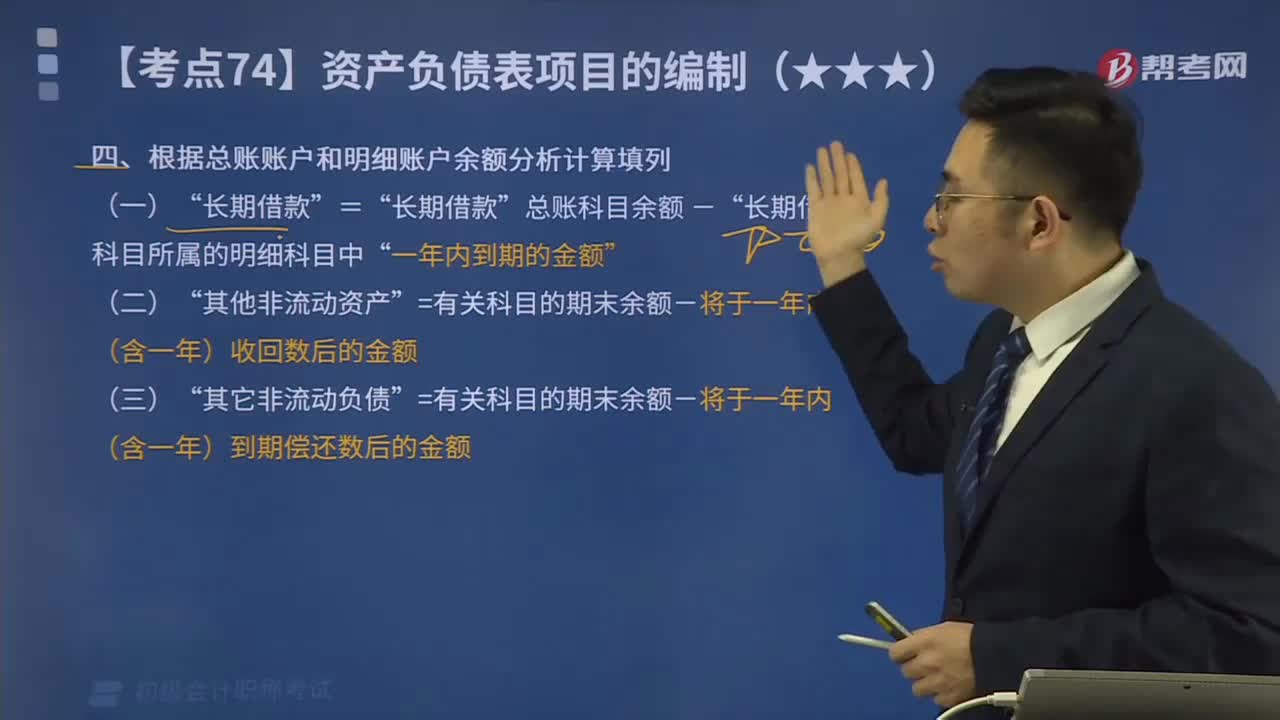

03:14怎样根据总账账户和明细账户余额分析计算填列?:怎样根据总账账户和明细账户余额分析计算填列?期末余额”需要根据有关明细账户的期末余额分析计算填列。应收账款“预收账款“账户所属明细账户的期末借方余额合计数”账户中有关应收账款计提的坏账准备期末余额后的金额填列”总账科目余额-”长期借款“=有关科目的期末余额-将于一年内(含一年)收回数后的金额”=有关科目的期末余额-将于一年内(含一年)到期偿还数后的金额,短期借款项目=50万元

02:38

02:38如何区分根据总账科目余额直接填列或计算填列?:如何区分根据总账科目余额直接填列或计算填列?可以直接根据总账账户余额填列的有:以公允价值计量且其变动计入当期损益的金融资产“递延所得税资产“以公允价值计量且其变动计入当期损益的金融负债“专项应付款“递延收益“递延所得税负债“资本公积“盈余公积“应根据有关总账科目的余额填列,有些项目则应根据几个总账科目的余额计算填列。三个总账科目余额的合计数填列”应根据有关科目的期末余额分析填列”库存现金。

04:21

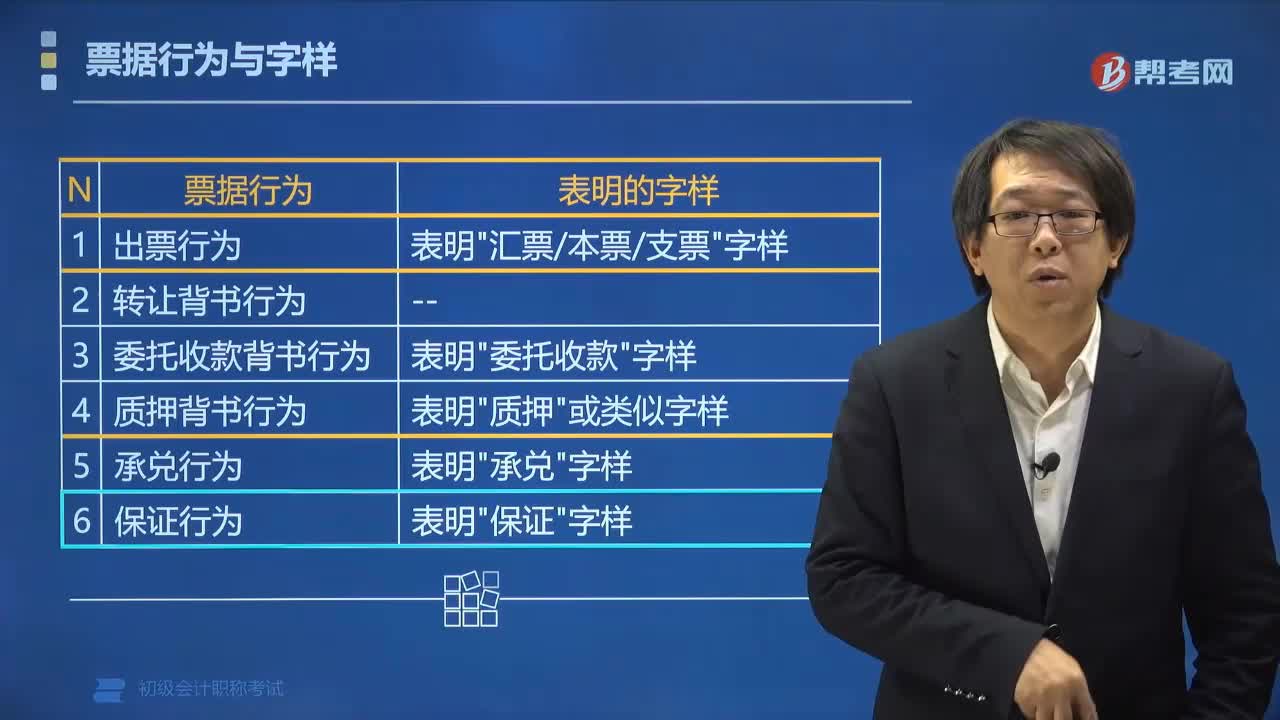

04:21票据行为的总结包括哪些方面?:票据行为的总结包括票据行为与字样、票据行为与日期、票据行为与条件。二、票据行为与日期。下列票据日期中;属于票据必须记载事项的是(),A.背书日期,C.承兑日期,A.背书未记载背书日期。B.承兑未记载承兑日期,C.保证未记载保证日期,【解析】四种票据行为中只有出票行为日期是必须记载事项未记载出票日期属于汇票任意记载事项的是()A.保证人在汇票上表明"保证"字样B.背书人在汇票上记载被背书人名称

09:08

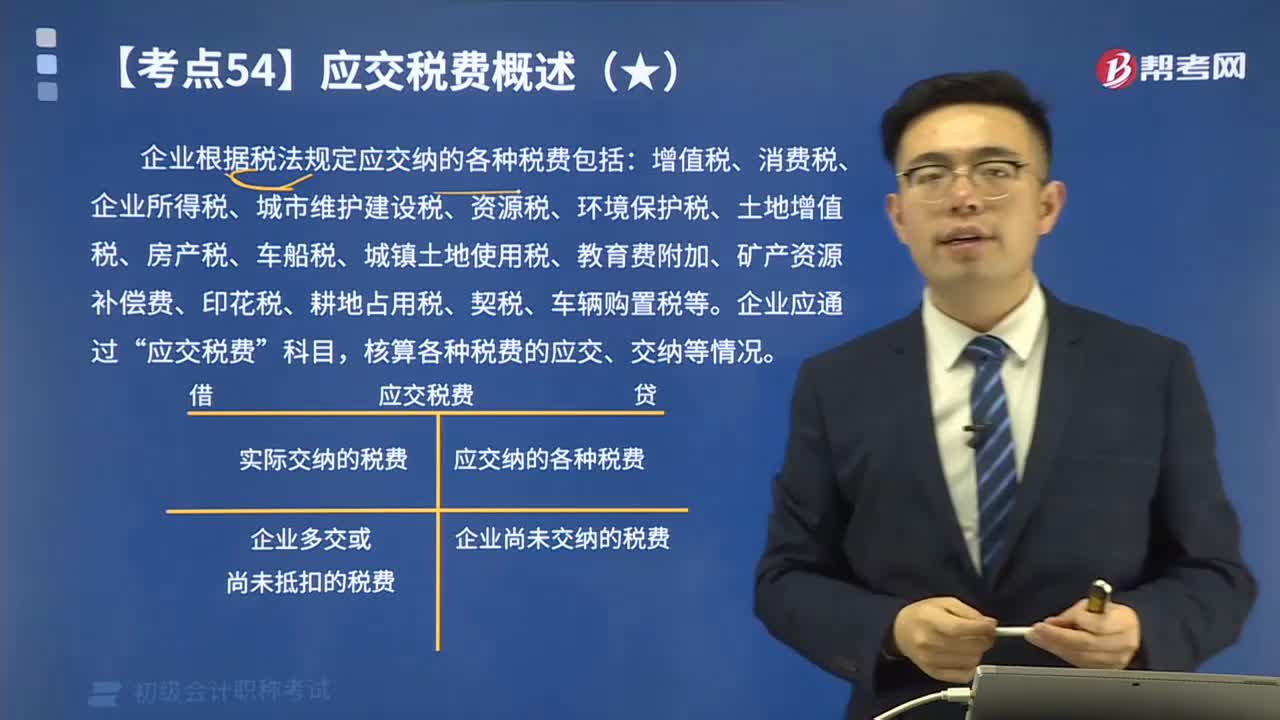

09:08企业根据税法规定的应交税费有哪些?:企业根据税法规定的应交税费有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。【提示1】并不是所有应交纳的税费都通过“应交税费”如印花税不需要预计应交数,【提示2】企业代扣代交的个人所得税等。

11:14

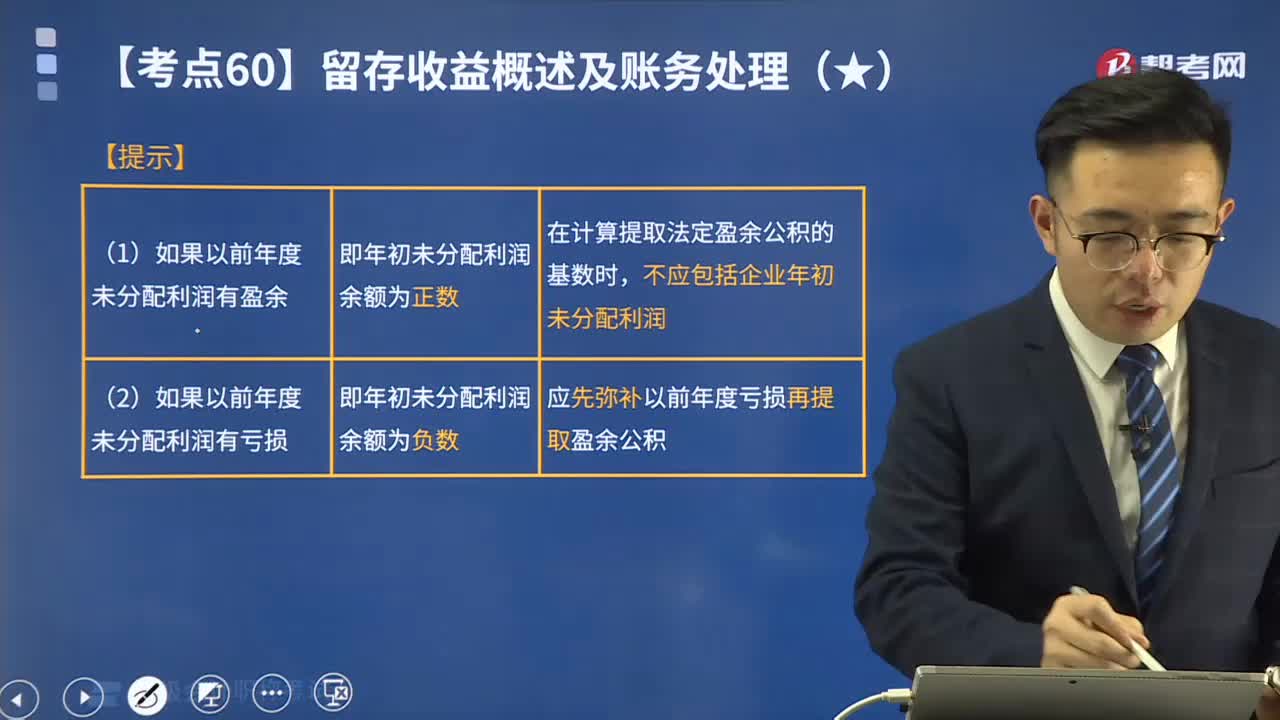

11:14一起来看看盈余公积根据不同的情况应如何编制会计分录?:一起来看看盈余公积根据不同的情况应如何编制会计分录?盈余公积是根据其用途不同分为公益金和一般盈余公积两类。下同)的10%提取法定盈余公积。在计算法定盈余公积的基数时,盈余公积针对不同的交易事项对留存收益和所有者权益的影响:(一)提取盈余公积,乙股份有限公司按当年净利润的10%提取法定盈余公积。本年提取法定盈余公积金额=5 000 000×10%=500 000(元)。

22:57

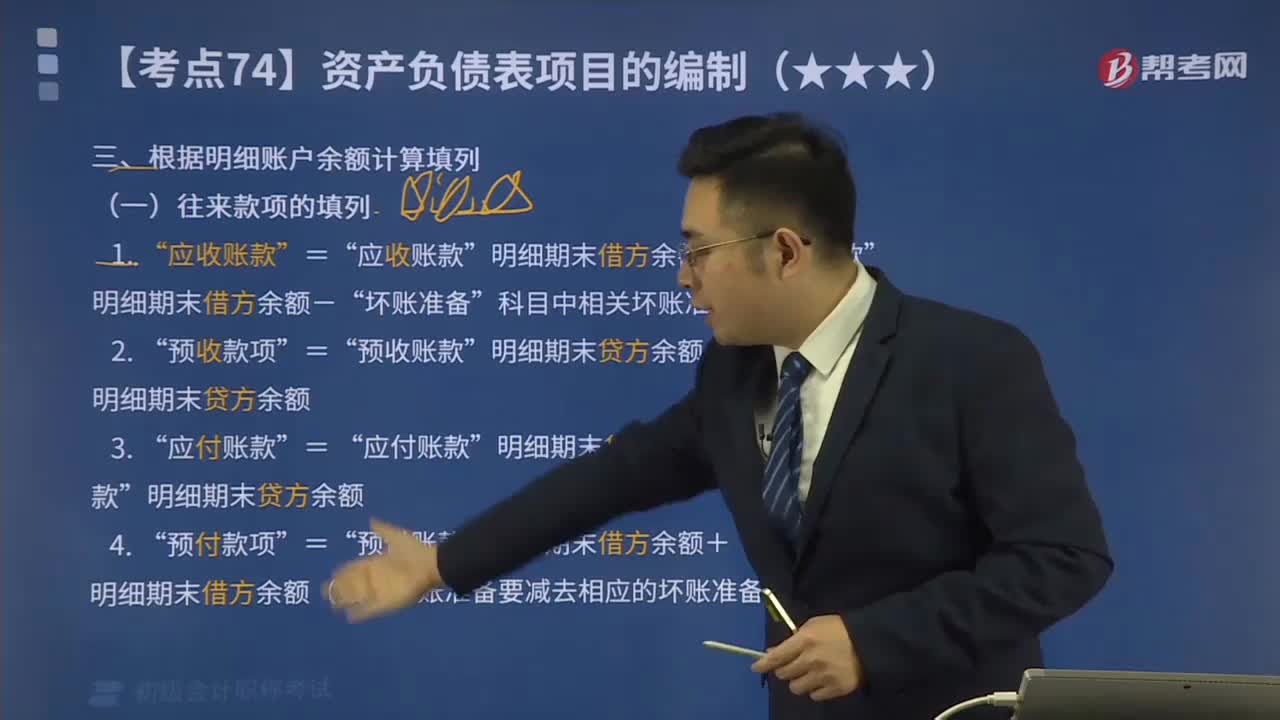

22:57带你掌握如何根据明细账户余额计算填列资产负债表?:带你掌握如何根据明细账户余额计算填列资产负债表?根据明细账科目余额计算填列的有:两个科目所属的相关明细科目的期末贷方余额计算填列”两个科目所属的相关明细科目的期末借方余额计算填列“明细期末借方余额-”科目中相关坏账准备期末余额”明细期末贷方余额+”明细期末贷方余额”明细期末借方余额+,明细期末借方余额(如有坏账准备要减去相应的坏账准备)。项目期末余额应列报的金额为( )万元”

05:14

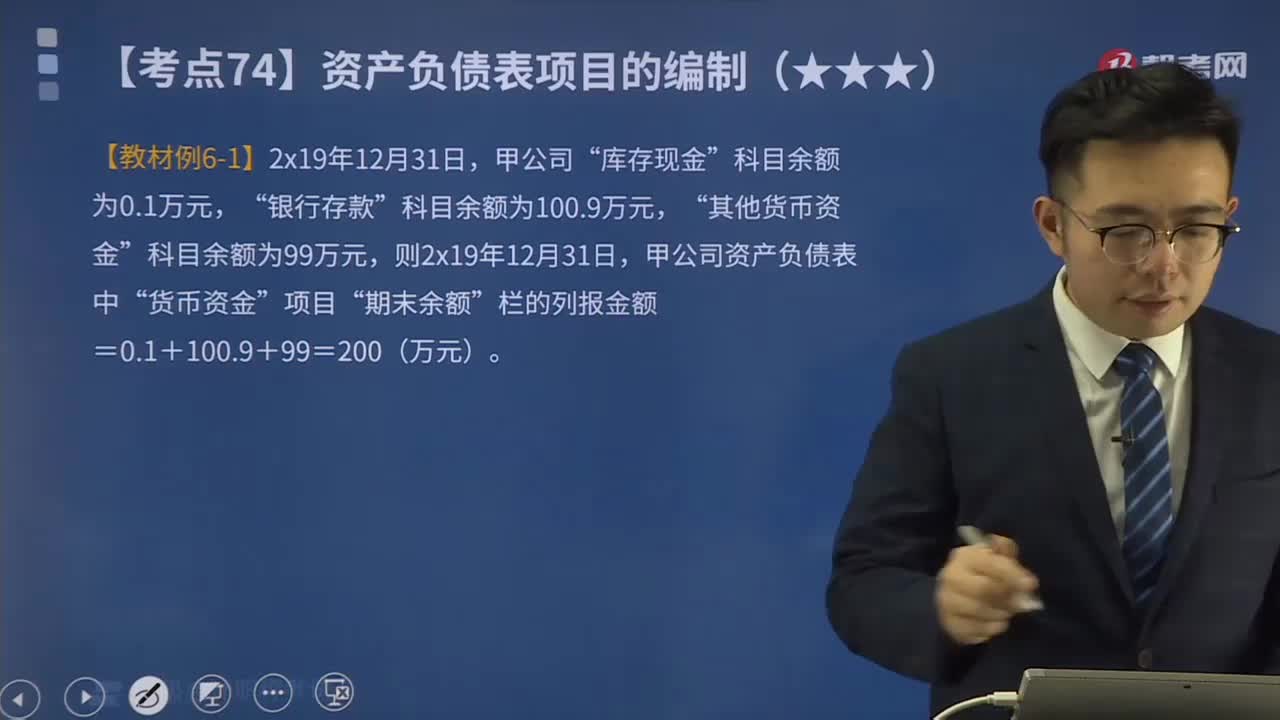

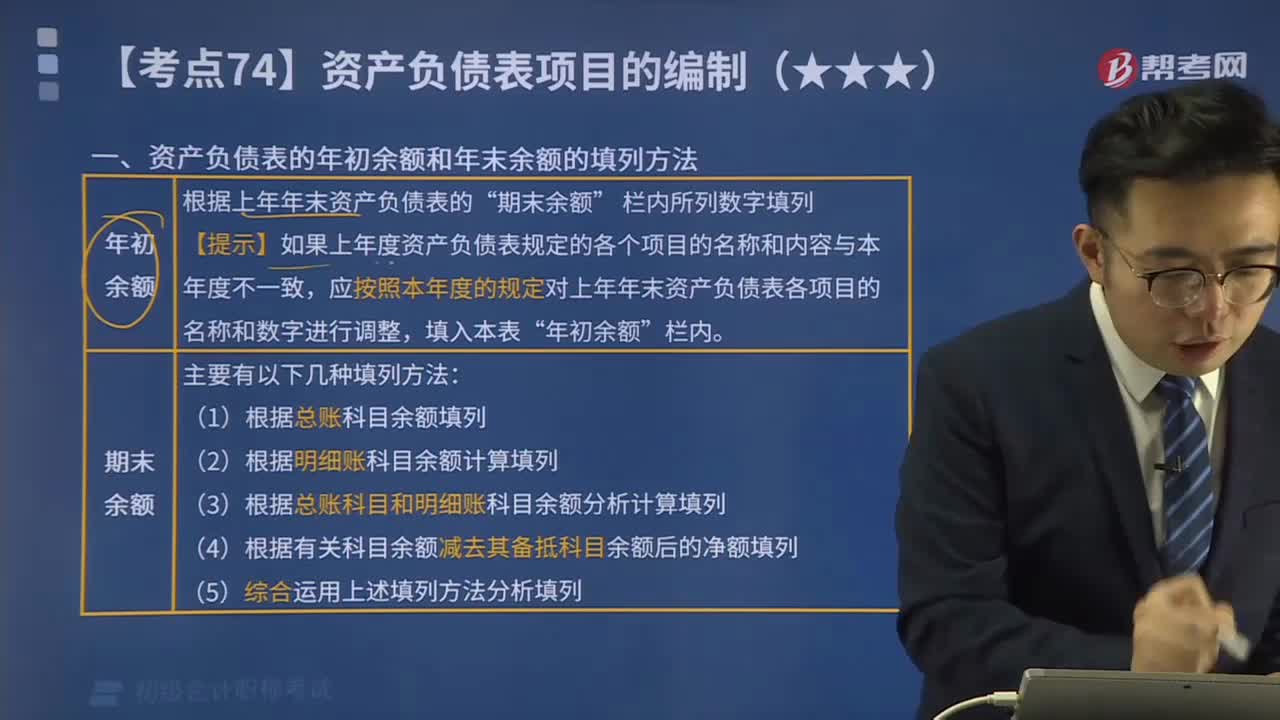

05:14快速了解资产负债表的年初余额和年末余额的填列方法是什么?:快速了解资产负债表的年初余额和年末余额的填列方法是什么?资产负债表各项目均需填列“应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整。1.根据总账余额直接填列“各总账科目的余额直接填列”2.根据几个总账科目的期末余额计算填列“三个总账科目的期末余额的合计数填列“3.根据明细账科目余额计算填列,应收账款“科目中有关应收账款计提的坏账准备余额后的金额填列”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日