下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:35

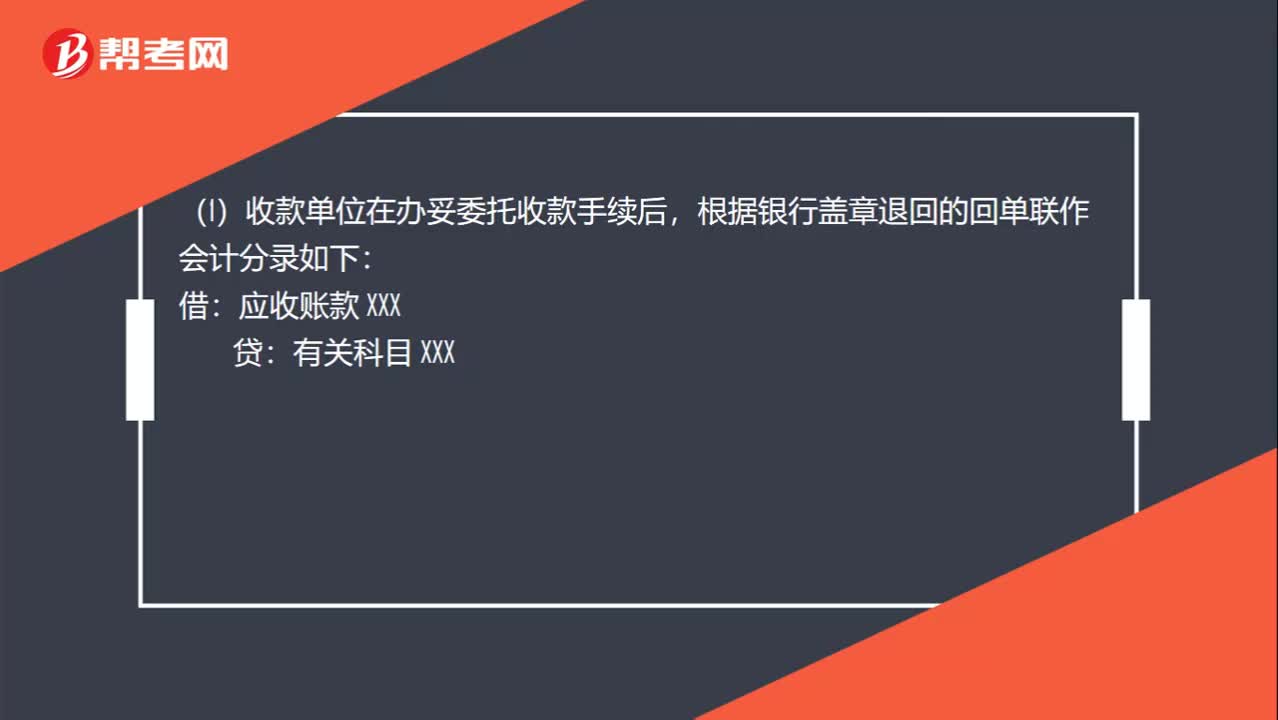

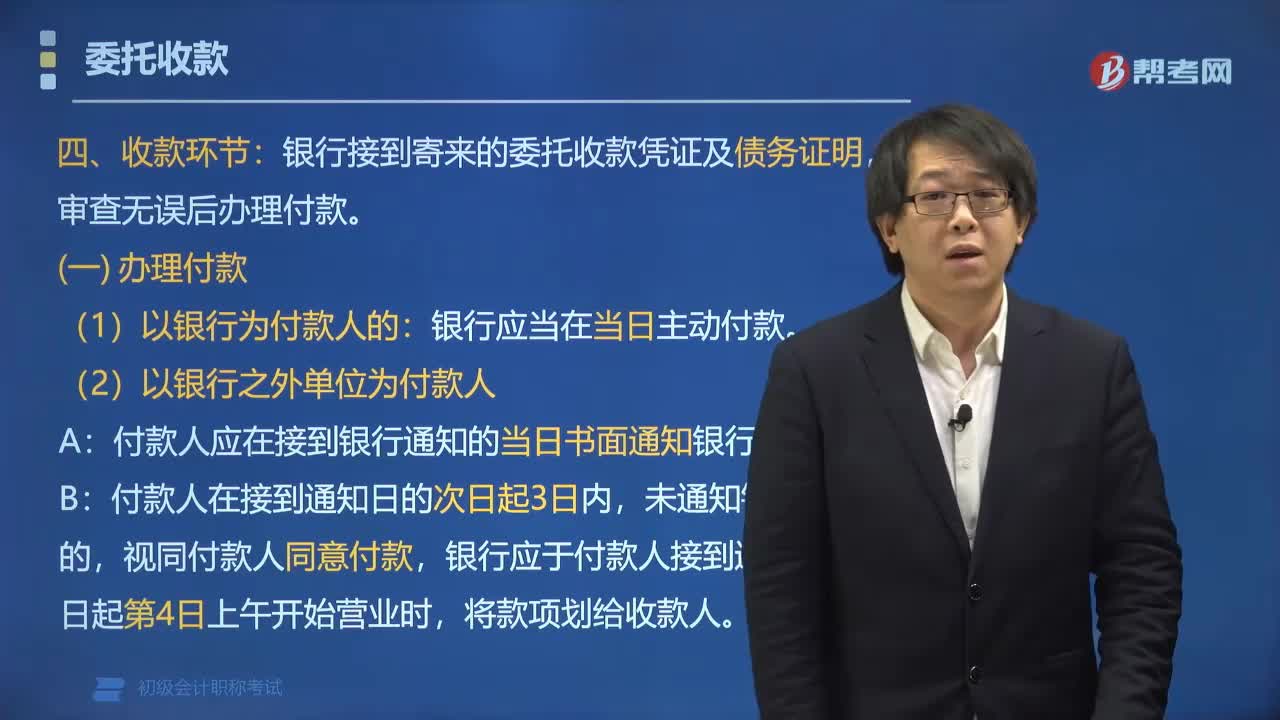

06:35委托收款程序中收款环节包括哪些内容?:委托收款程序中收款环节包括办理付款、拒绝付款、余额不足的处理。银行接到寄来的委托收款凭证及债务证明,①付款人应于接到银行通知的当日书面通知银行付款,付款人(包括银行和单位)审查有关债务证明后,银行应通过被委托银行向收款人发出《未付款项通知书》。应通知付款人交足存款;C.单位凭已承兑的商业汇票办理款项结算,应通过被委托银行向收款人发出《未付款项通知书》,不需要通知付款人交足存款。

02:17

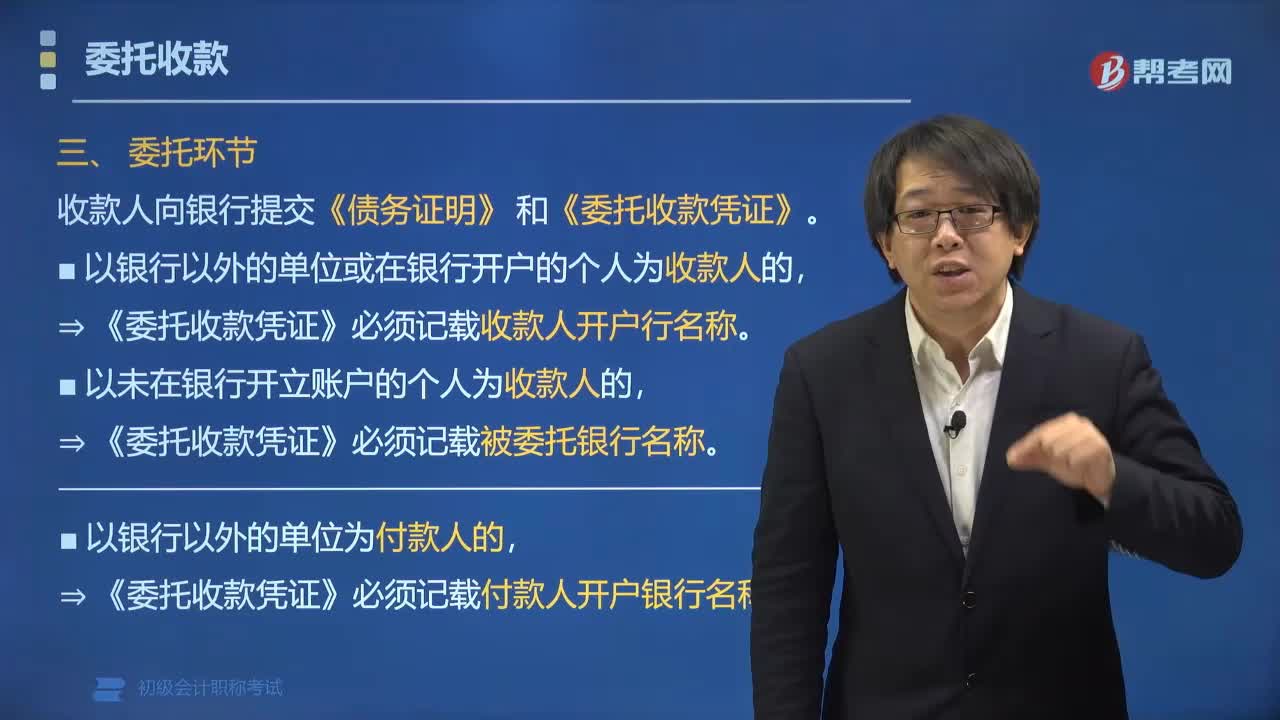

02:17办理委托收款程序中委托环节需要提交哪些资料?:办理委托收款程序中委托环节需要提交哪些资料?收款人要向银行提交《债务证明》和《委托收款凭证》。(1)以银行以外的单位或在银行开户的个人为收款人的,⇒《委托收款凭证》必须记载收款人开户行名称。(2)以未在银行开立账户的个人为收款人的,⇒《委托收款凭证》必须记载被委托银行名称。B.委托收款以银行以外的单位为付款人的,委托收款凭证必须记载付款人开户银行名称。

02:43

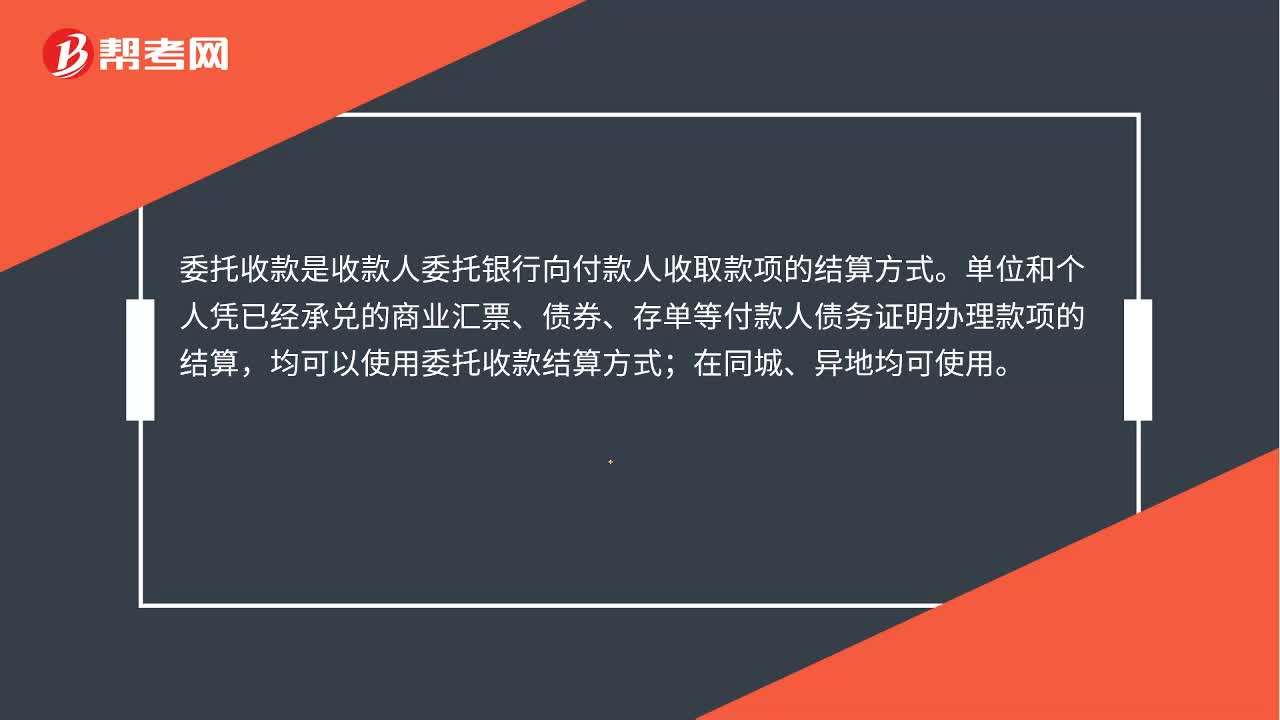

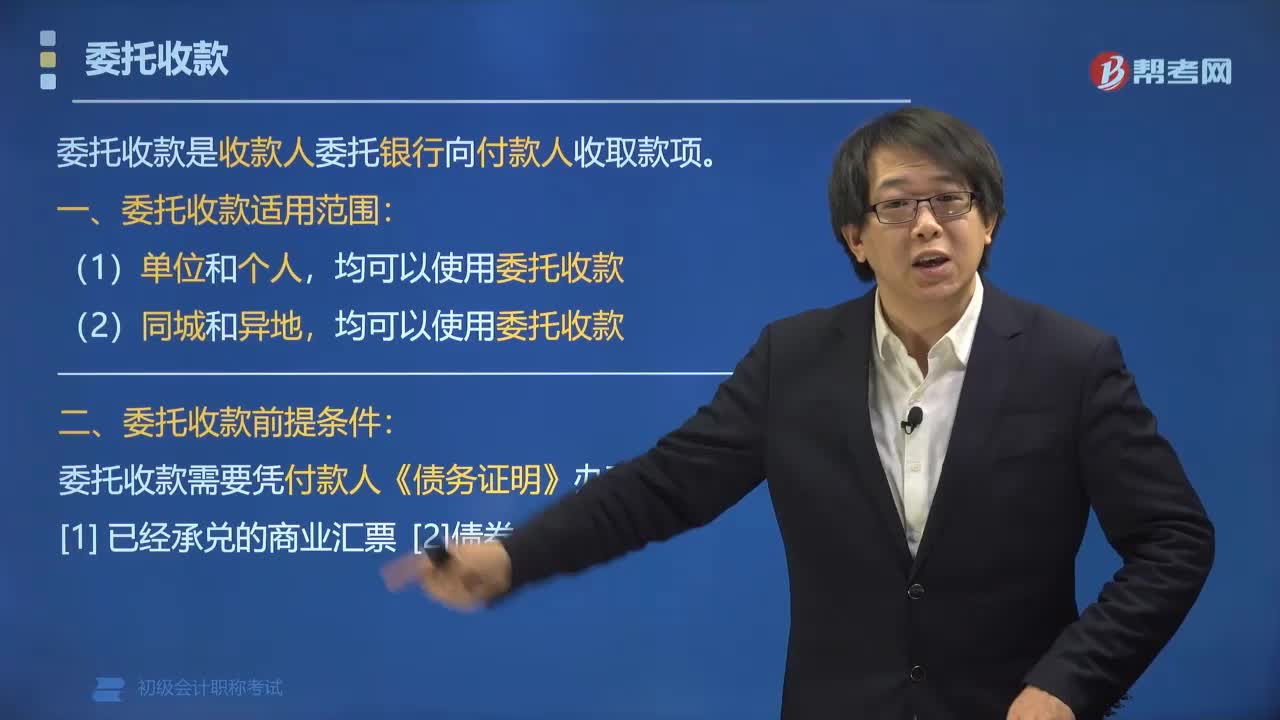

02:43委托收款的适用范围和前提条件有哪些?:单位和个人凭已承兑商业汇票、债券、存单等付款人债务证明办理款项的结算,均可以使用委托收款结算方式。委托收款是收款人委托银行向付款人收取款项。均可以使用委托收款,委托收款需要凭付款人《债务证明》办理。已经承兑的商业汇票、债券、存单,A. 委托收款在同城、异地均可以使用,B. 办理委托收款应向银行提交委托收款凭证和有关的债务证明;银行应当在当日将款项主动支付给收款人,需要拒绝付款的可以办理拒绝付款

00:40

00:40关于委托方收回委托加工物资后消费税的账务处理?:关于委托方收回委托加工物资后消费税的账务处理?收回后用于直接出售的,受托方代收代缴的消费税直接计入委托加工。物资成本:委托加工物资:贷,如果收回后用于连续生产应税消费品”受托方代收代缴的消费税记入。科目:借应交税费——应交消费税贷银行存款

04:39

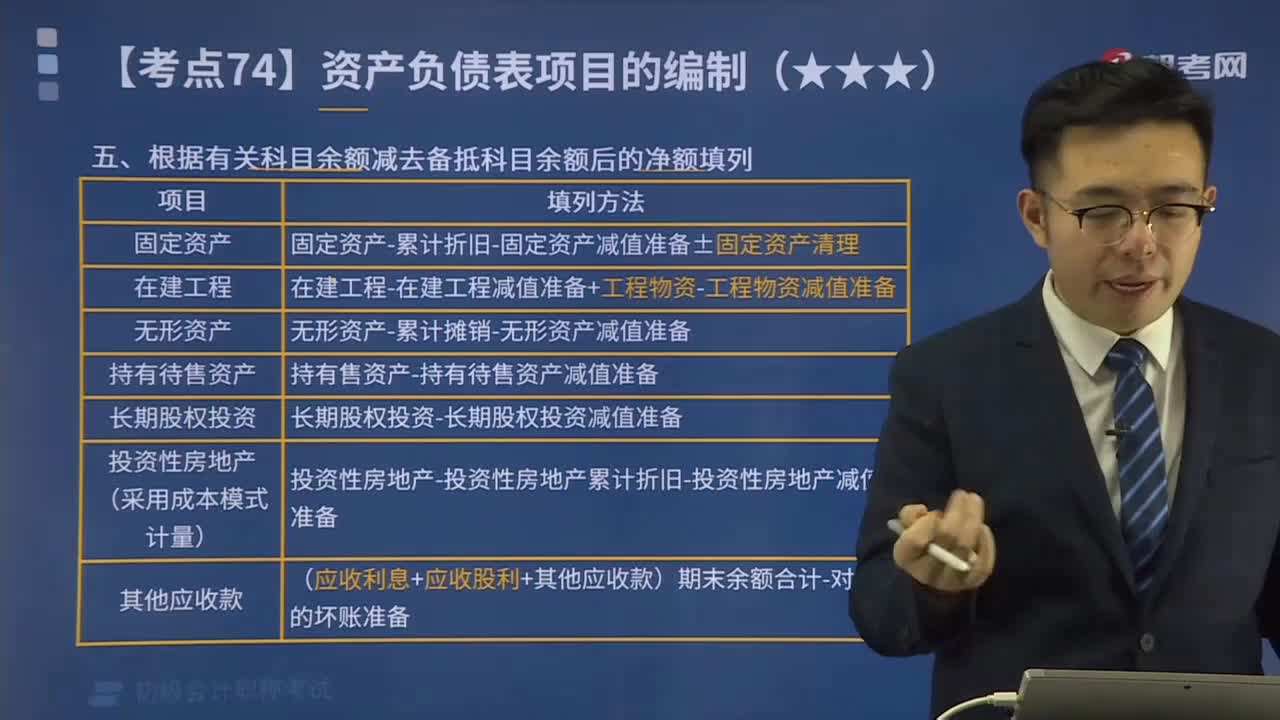

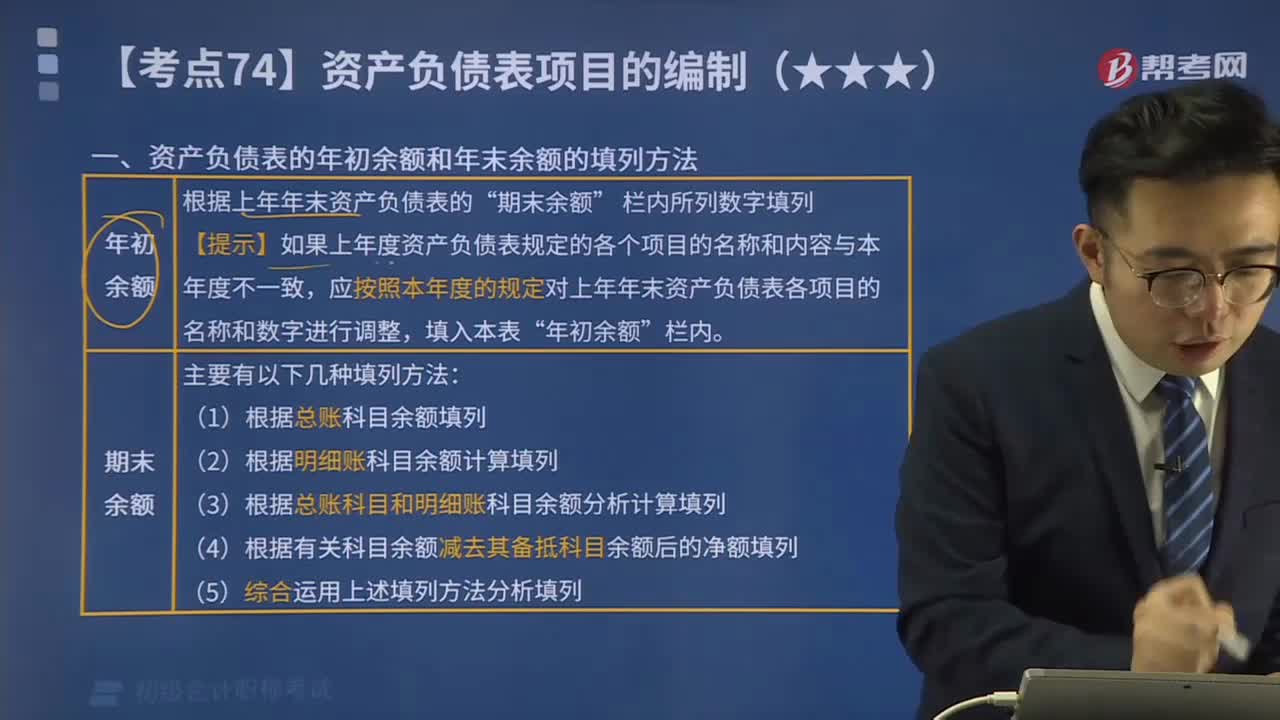

04:39根据有关科目余额减去备抵科目余额后的净额填列方法是什么?:根据有关科目余额减去备抵科目余额后的净额填列方法是什么?期末余额”根据有关科目余额减去其备抵科目余额后的净额填列的项目包括:投资性房地产累计折旧“投资性房地产减值准备“固定资产减值准备“科目的期末余额减去“无形资产减值准备”等科目余额后的净额填列“【例题】甲公司计划出售一项固定资产,该固定资产于2x19年12月31日被划分为持有待售固定资产。科目借方余额为4 000万元“

00:29

00:29初级会计审核怎么委托?:初级会计审核是可以委托他人的,但并不是所有地区都可以代领,具体考生需要详细阅读官方通知。若可以代领,考生可以把需要进行审核的资料证明给委托人,委托人也要携带本人身份证原件,前往指定地点进行审核。

00:23

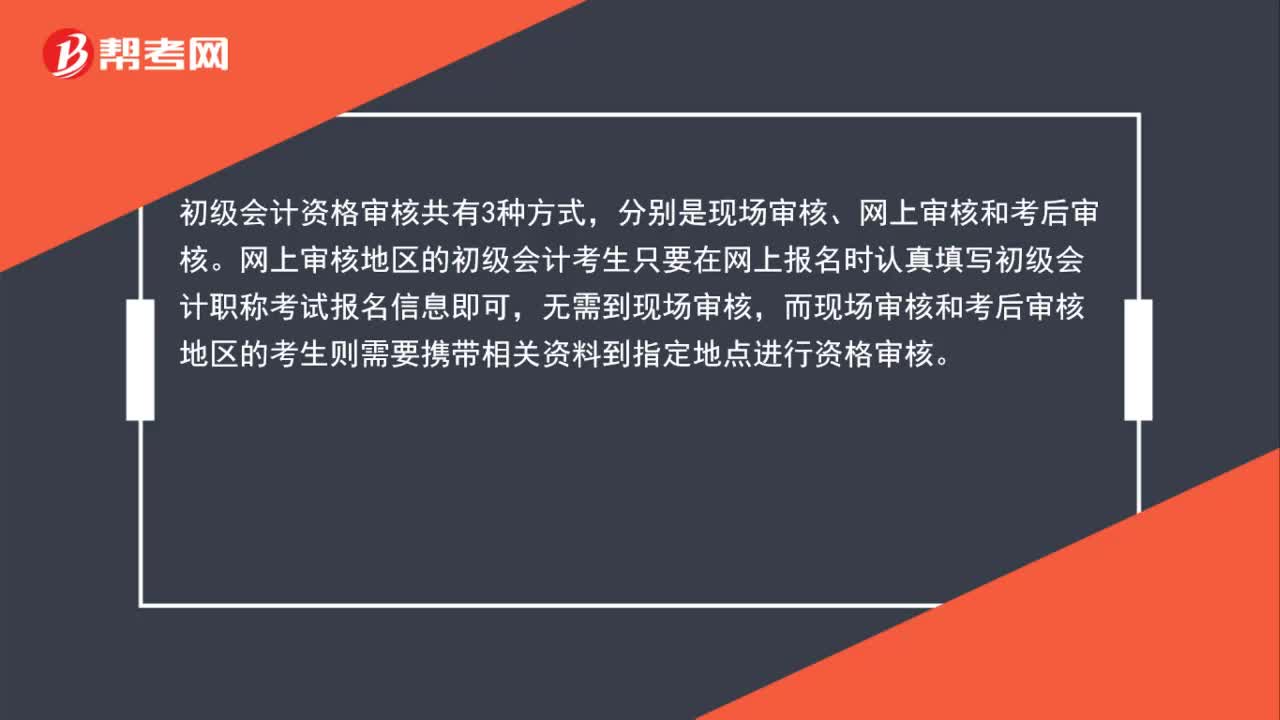

00:23初级会计考后审核可以委托他人吗?:初级会计考后审核可以委托他人吗?初级会计审核在一般情况下是可以委托他人的,考生可以把需要进行审核的资料证件给委托人,委托人也要携带本人身份证原件,前往指定地点进行审核。

00:46

00:46初级会计考试科目都有哪些?:初级考试科目共计两科 考试科目分别为:《初级会计实务》和《经济法基础》

05:14

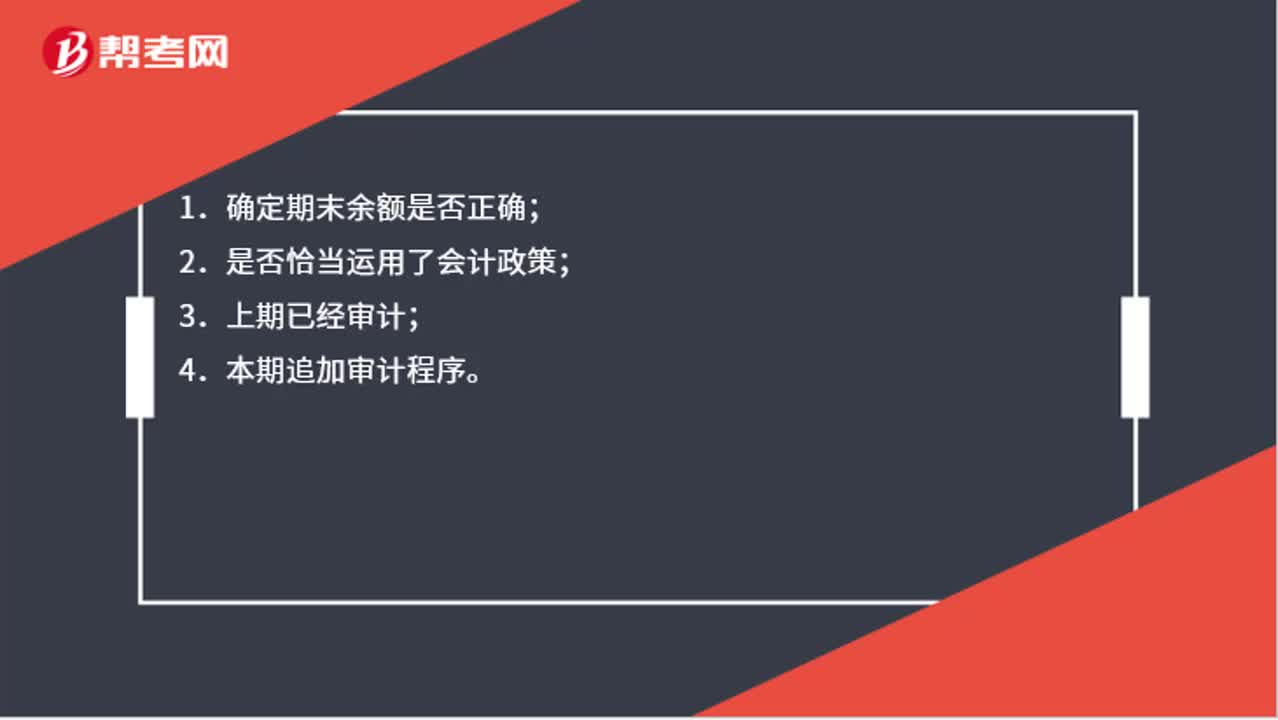

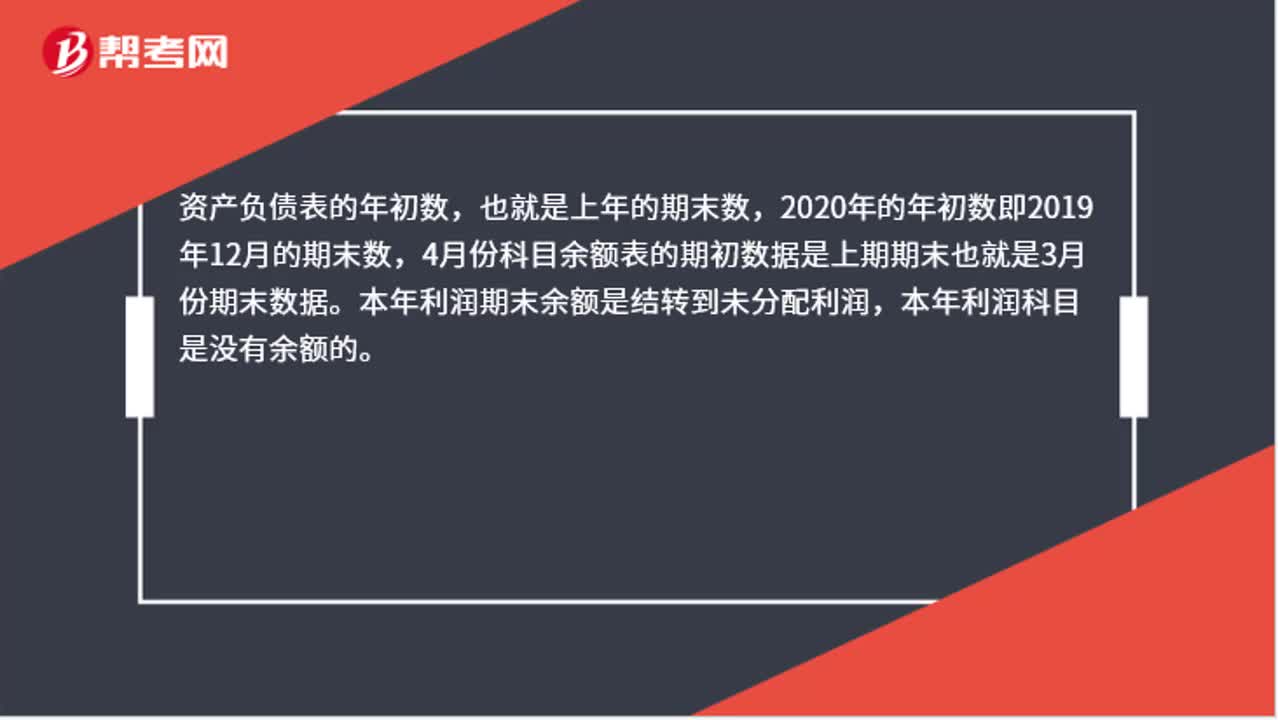

05:14快速了解资产负债表的年初余额和年末余额的填列方法是什么?:快速了解资产负债表的年初余额和年末余额的填列方法是什么?资产负债表各项目均需填列“应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整。1.根据总账余额直接填列“各总账科目的余额直接填列”2.根据几个总账科目的期末余额计算填列“三个总账科目的期末余额的合计数填列“3.根据明细账科目余额计算填列,应收账款“科目中有关应收账款计提的坏账准备余额后的金额填列”

00:31

00:31初级会计一年考几次?:初级会计职称考试是实行全国统一组织、统一考试时间、统一考试大纲、统一考试命题、统一合格标准的考试制度,(初级)会计专业技术资格考试,原则上每年举行一次。

00:32

00:32初级会计考试报考如何区分首次和非首次考生?:非首次报考考生,是指2019年已经报考过考试并通过部分科目考试的考生,此类考生的有关信息可在报名数据库中搜索查找。 其余考生均视为首次报考考生。

00:34

00:34初级会计报名条件审核需要哪些资料?:在全国2020年初级会计报名简章中明确规定:报名条件审核时,报考人员应提交学历证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日