下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:24

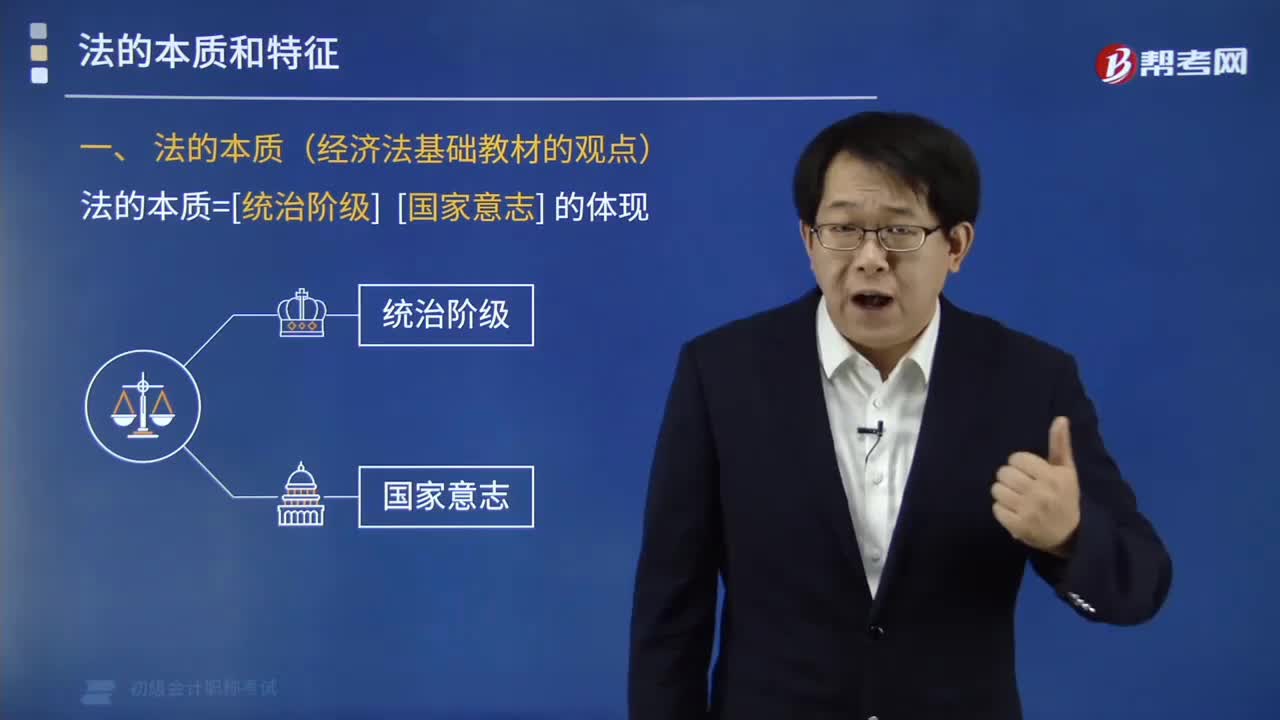

06:24带你掌握什么是法的本质?:法是统治阶级的国家意志的体现。法所体现的统治阶级意志,是由统治阶级的物质生活条件决定的,是社会客观需要的反映。

05:32

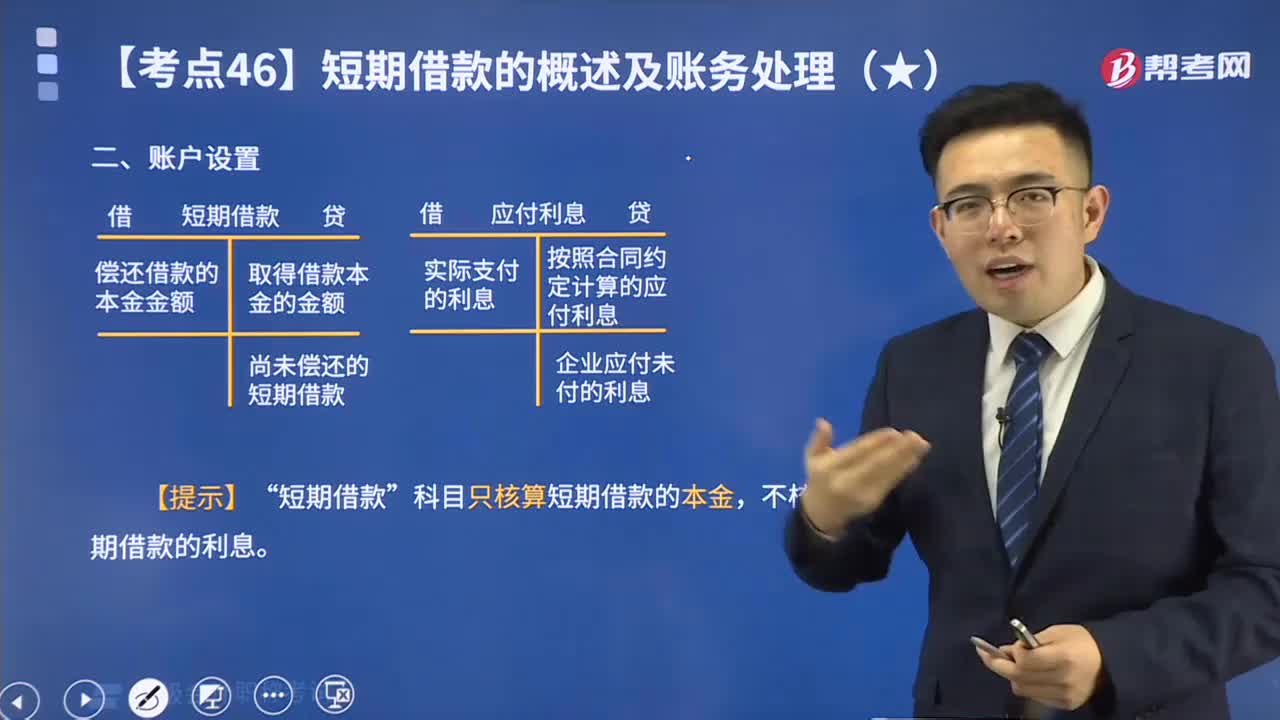

05:32带你快速掌握什么是短期借款的账户设置?:“短期借款”科目只核算短期借款的本金,不核算短期借款的利息。短期借款核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。

01:35

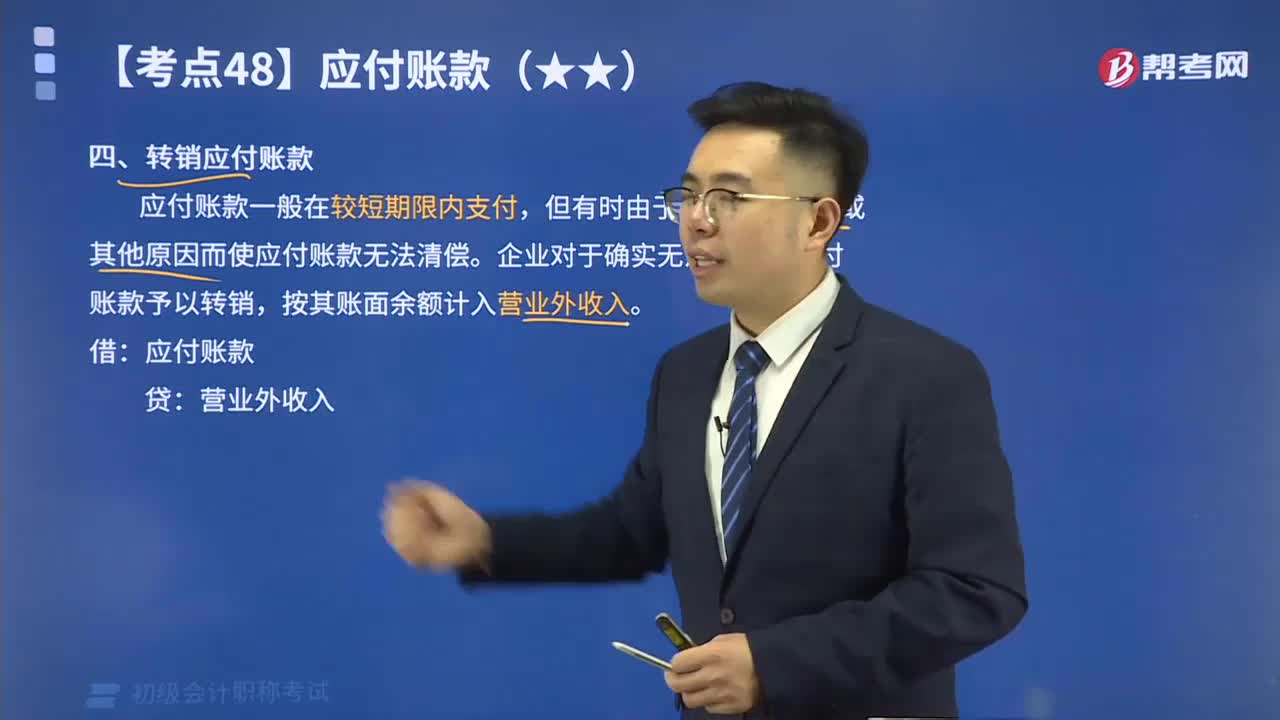

01:35快速掌握转销应付账款是什么?:应付账款一般在较短期限内支付,但有时由于债权单位撤销或其他原因而使应付账款无法清偿。企业对于确实无法支付的应付账款予以转销,按其账面余额计入营业外收入。

22:57

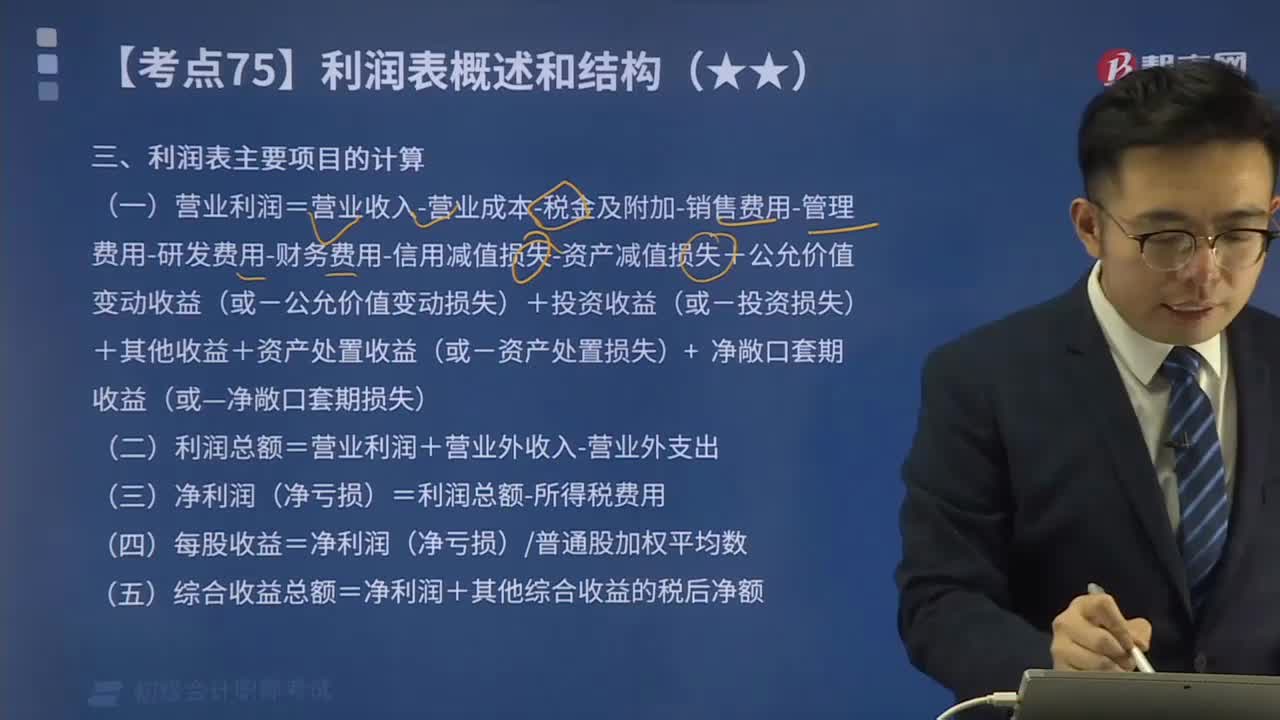

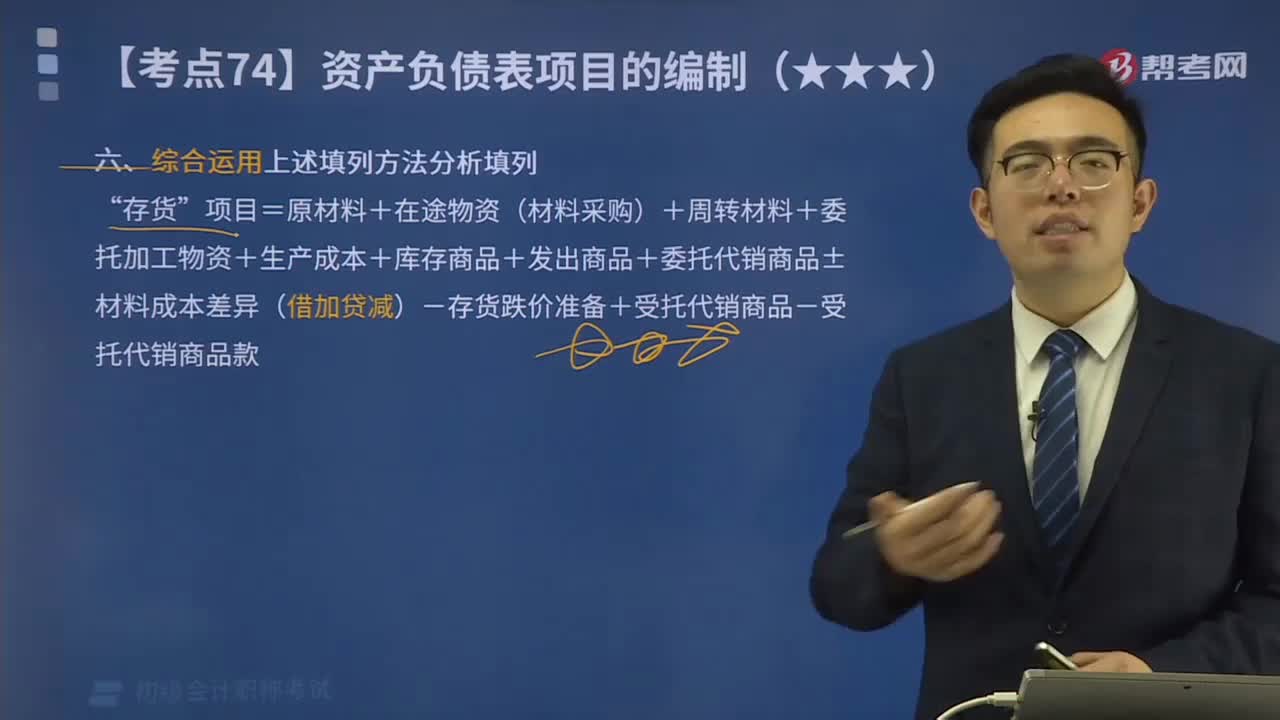

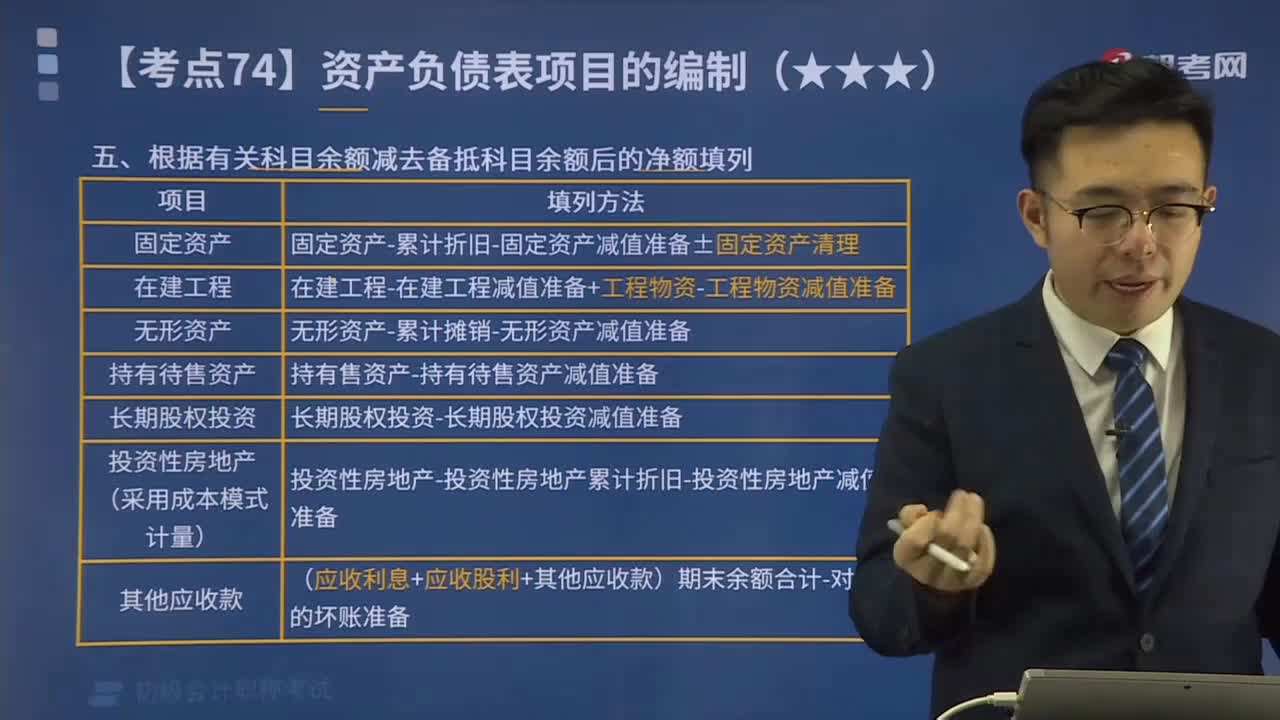

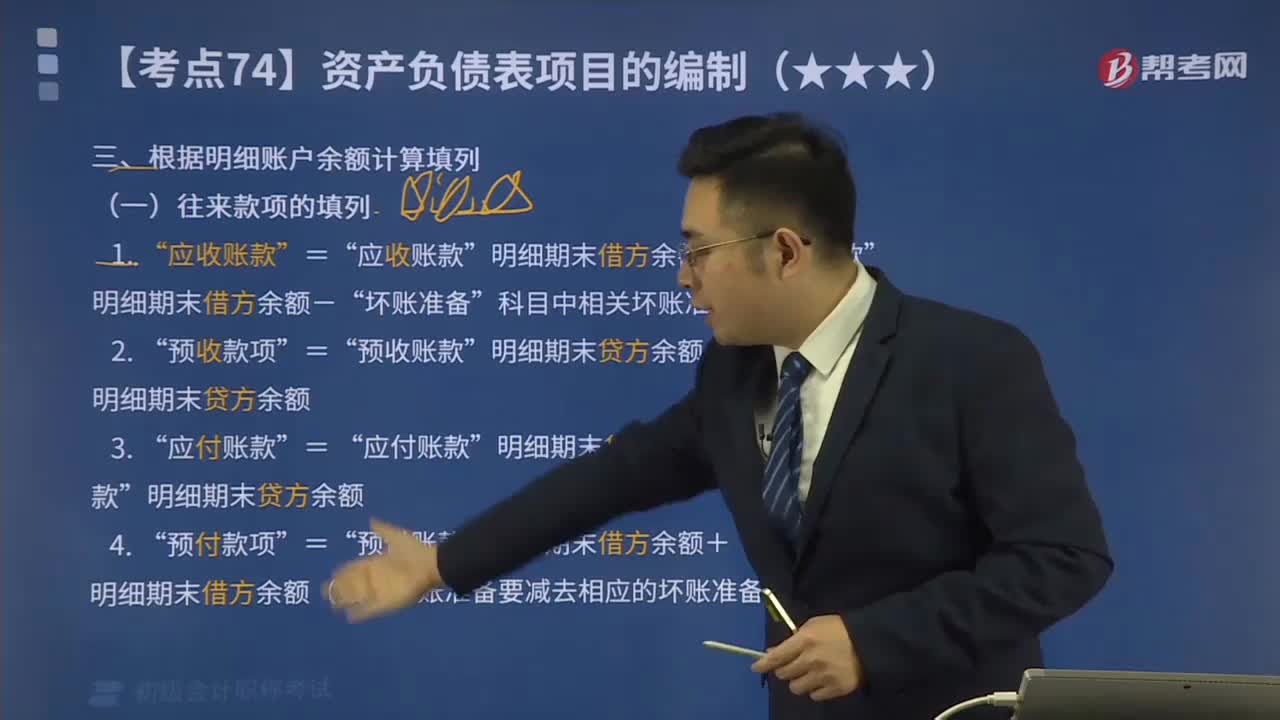

22:57带你掌握如何根据明细账户余额计算填列资产负债表?:带你掌握如何根据明细账户余额计算填列资产负债表?根据明细账科目余额计算填列的有:两个科目所属的相关明细科目的期末贷方余额计算填列”两个科目所属的相关明细科目的期末借方余额计算填列“明细期末借方余额-”科目中相关坏账准备期末余额”明细期末贷方余额+”明细期末贷方余额”明细期末借方余额+,明细期末借方余额(如有坏账准备要减去相应的坏账准备)。项目期末余额应列报的金额为( )万元”

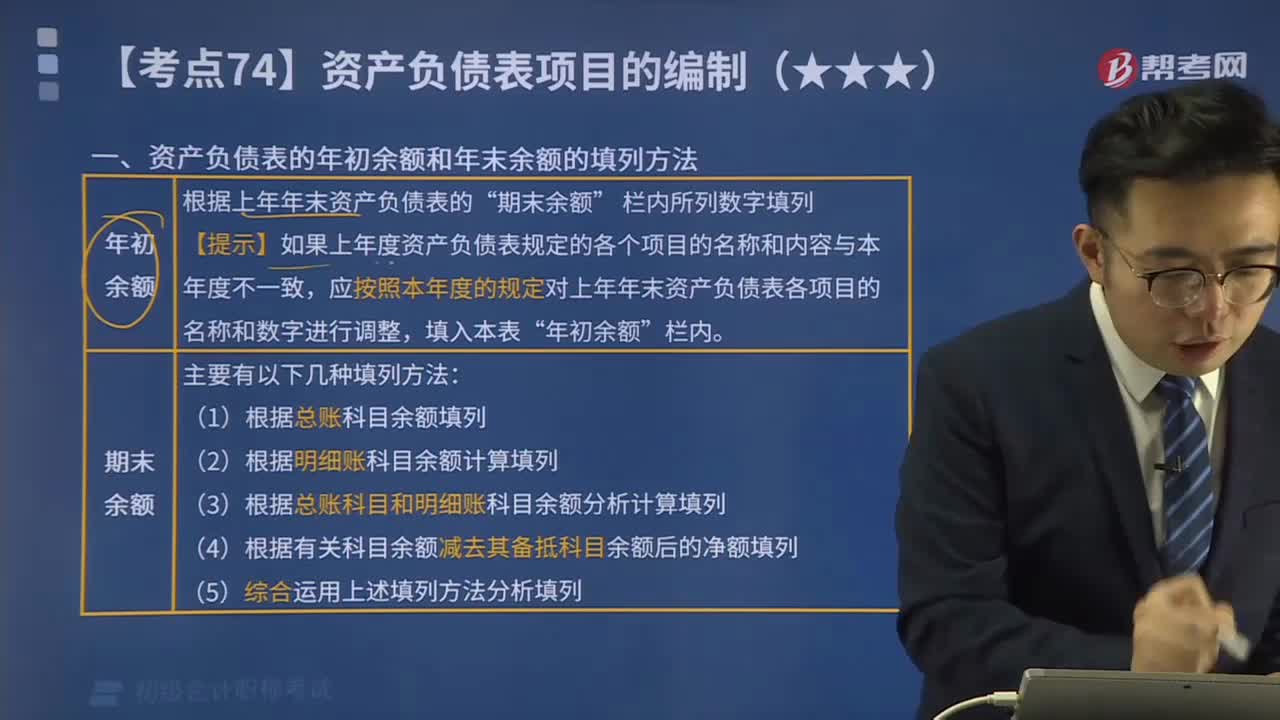

05:14

05:14快速了解资产负债表的年初余额和年末余额的填列方法是什么?:快速了解资产负债表的年初余额和年末余额的填列方法是什么?资产负债表各项目均需填列“应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整。1.根据总账余额直接填列“各总账科目的余额直接填列”2.根据几个总账科目的期末余额计算填列“三个总账科目的期末余额的合计数填列“3.根据明细账科目余额计算填列,应收账款“科目中有关应收账款计提的坏账准备余额后的金额填列”

10:15

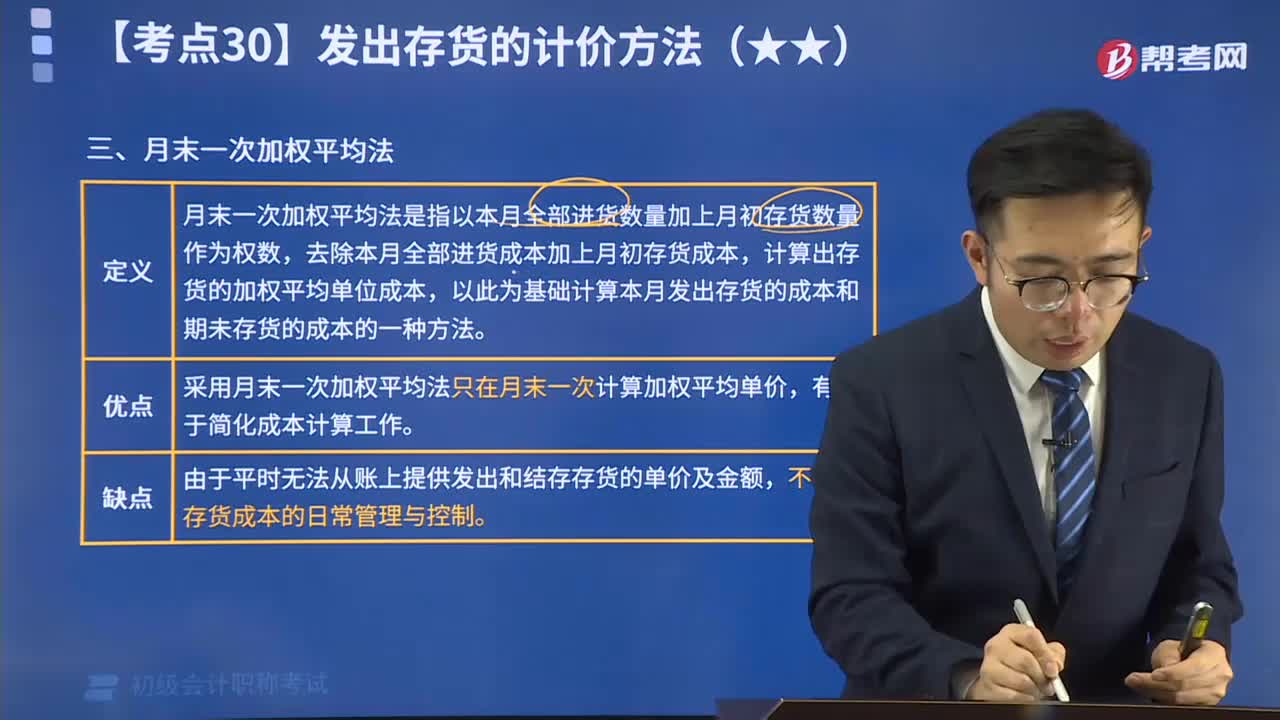

10:15快速掌握什么是月末一次加权平均法?:月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础,计算出本月发出存货的成本和期末存货成本的一种方法。

09:27

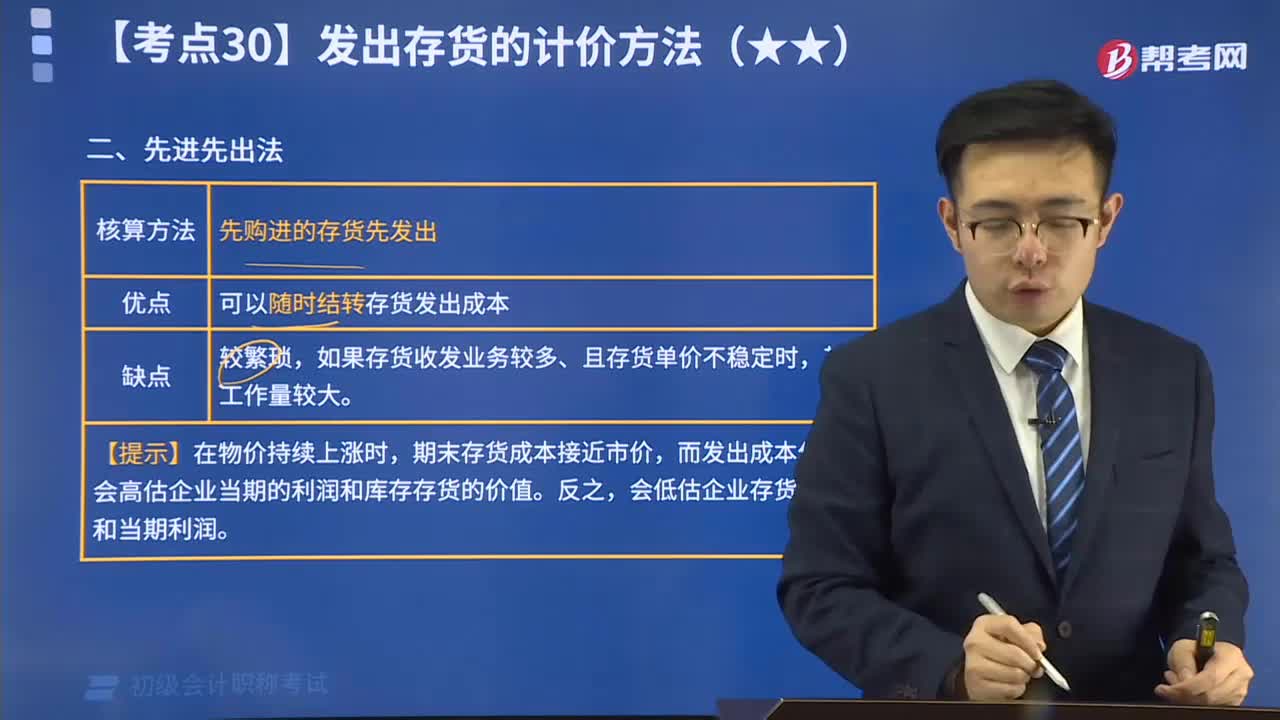

09:27快速掌握存货计价的先进先出法:先进先出法是存货的计价方法之一。它是根据先购入的商品先领用或发出的假定计价的。用先进先出法计算的期末存货额,比较接近市价。

34:28

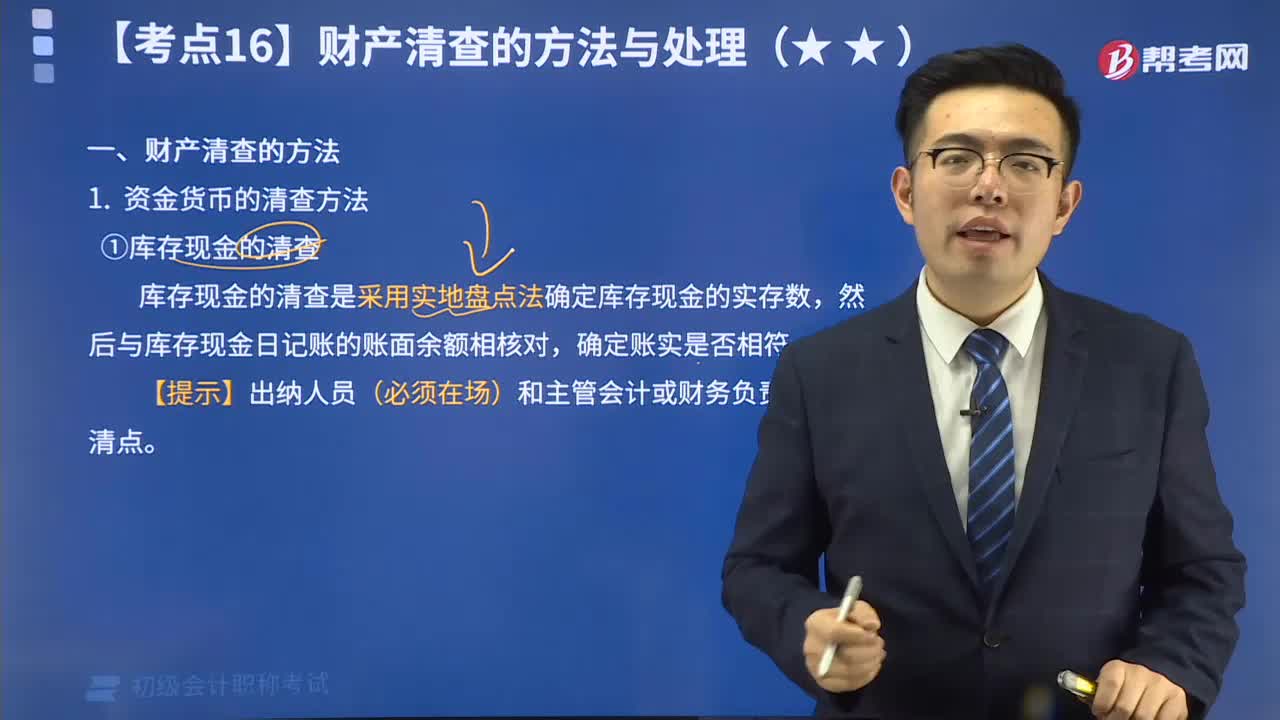

34:28带你掌握什么是财产清查的方法?:财产清查,是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。它分为资金货币的清查方法、实物资产的清查方法、往来款项的清查方法。

04:30

04:30快速掌握什么是会计的应付利息?:核算企业按照合同约定应支付的利息,包括短期借款、分期付息到期还本的长期借款、企业债券等应支付的利息。企业应设置“应付利息”科目核算应付利息的发生、支付情况。

02:21

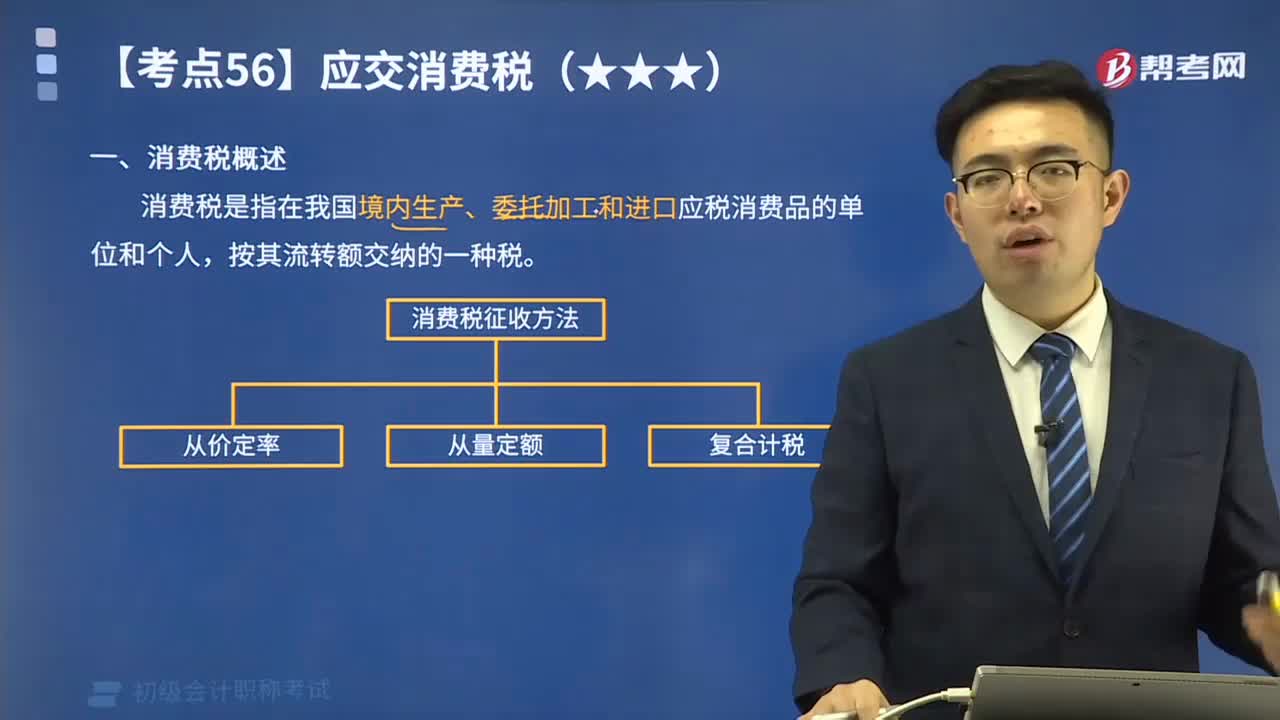

02:21带你快速掌握消费税的概念是什么?:消费税是以消费品的流转额作为征税对象的各种税收的统称。是政府向消费品征收的税项,消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售、批发和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。简单来说消费税是指在我国境内生产、委托加工和进口应税消费品的单位和个人,下图是消费税的征收方法:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日