下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

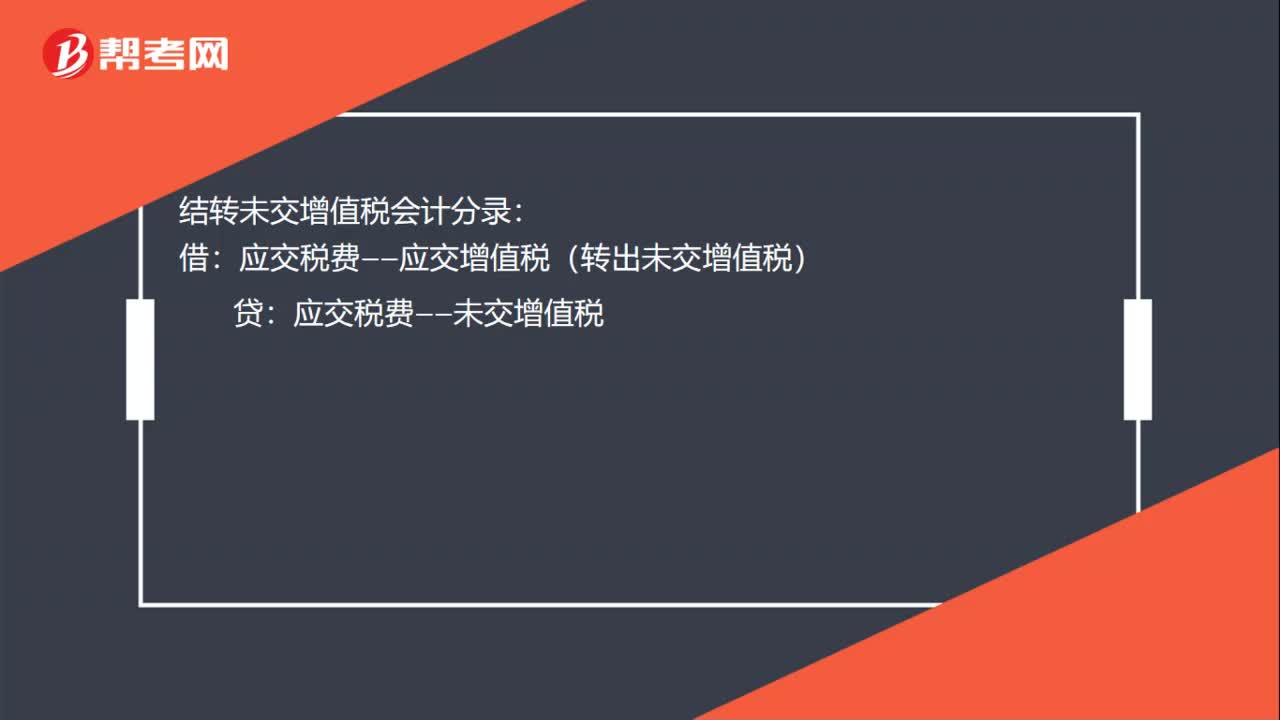

00:17本月结转未交增值税会计分录怎么做?:本月结转未交增值税会计分录怎么做?本月结转未交增值税会计分录:借:应交税费——应交增值税(转出未交增值税):贷应交税费——未交增值税

00:17

00:17存定期怎么做会计凭证?:存定期怎么做会计凭证?企业银行活期转定期:借:银行存款——定期存款:贷银行存款——基本户

00:54

00:54冲红的会计凭证怎么做?:冲红的会计凭证怎么做?银行存款(红字):贷:银行存款:主营业务收入本年利润(红字)主营业务收入(红字)应交税费——增值税——销项税(红字)借本年利润贷主营业务收入应交税费——增值税——销项税

00:18

00:18转出多交增值税会计分录怎么做?:转出多交增值税会计分录怎么做?转出多交增值税会计分录:借:应交税费——未交增值税:贷应交税费——应交增值税(转出多交增值税)

00:39

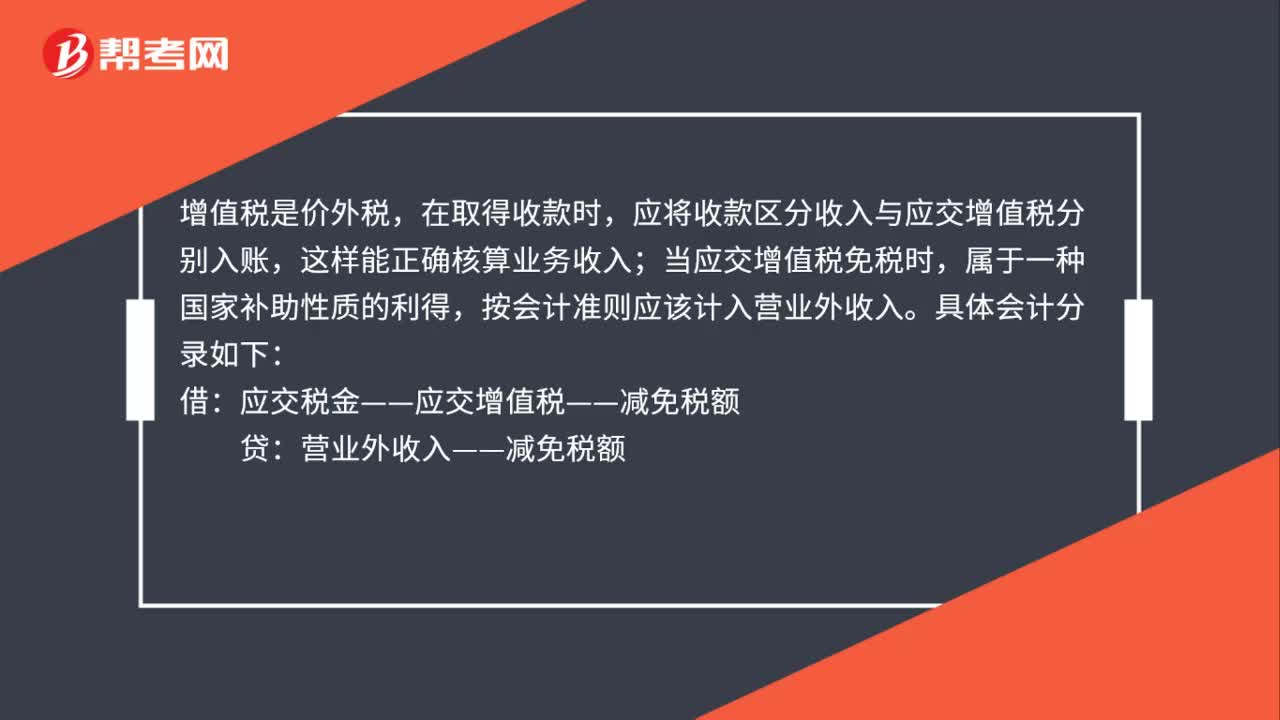

00:39减免增值税的会计分录怎么做?:减免增值税的会计分录怎么做?增值税是价外税,在取得收款时,应将收款区分收入与应交增值税分别入账,这样能正确核算业务收入;当应交增值税免税时,属于一种国家补助性质的利得,按会计准则应该计入营业外收入。具体会计分录如下:借:应交税金——应交增值税——减免税额:贷营业外收入——减免税额

00:47

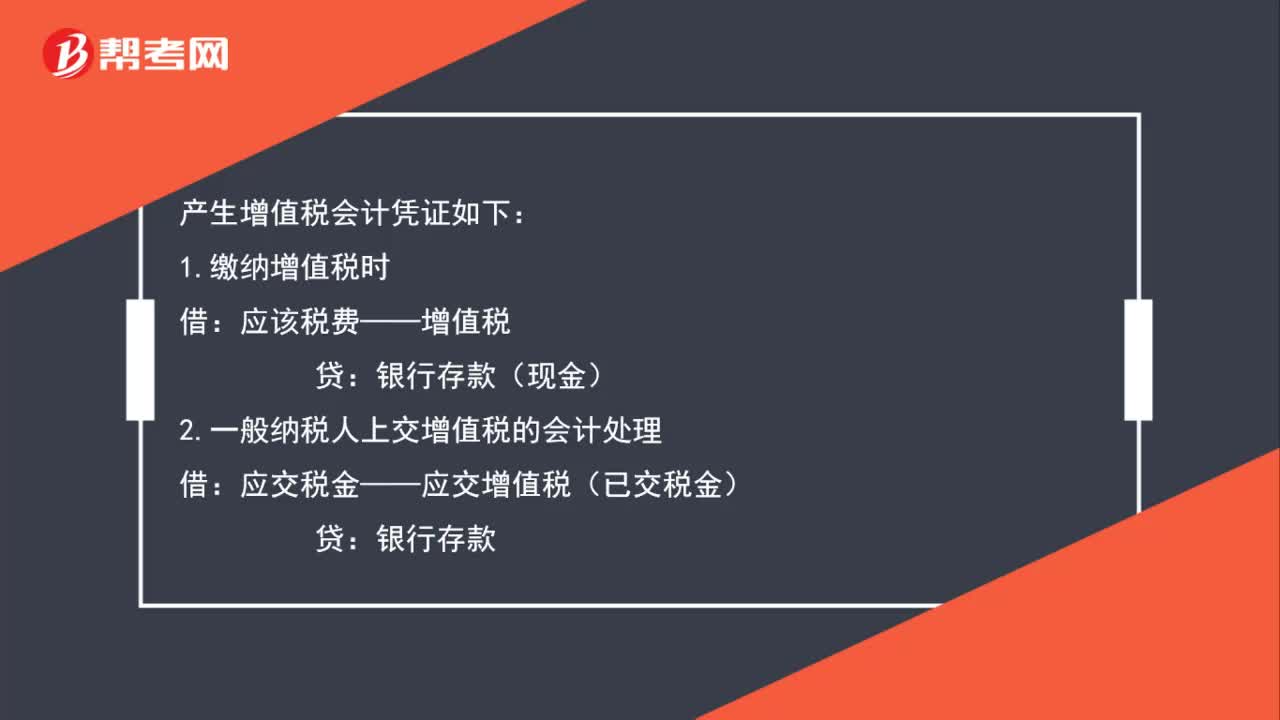

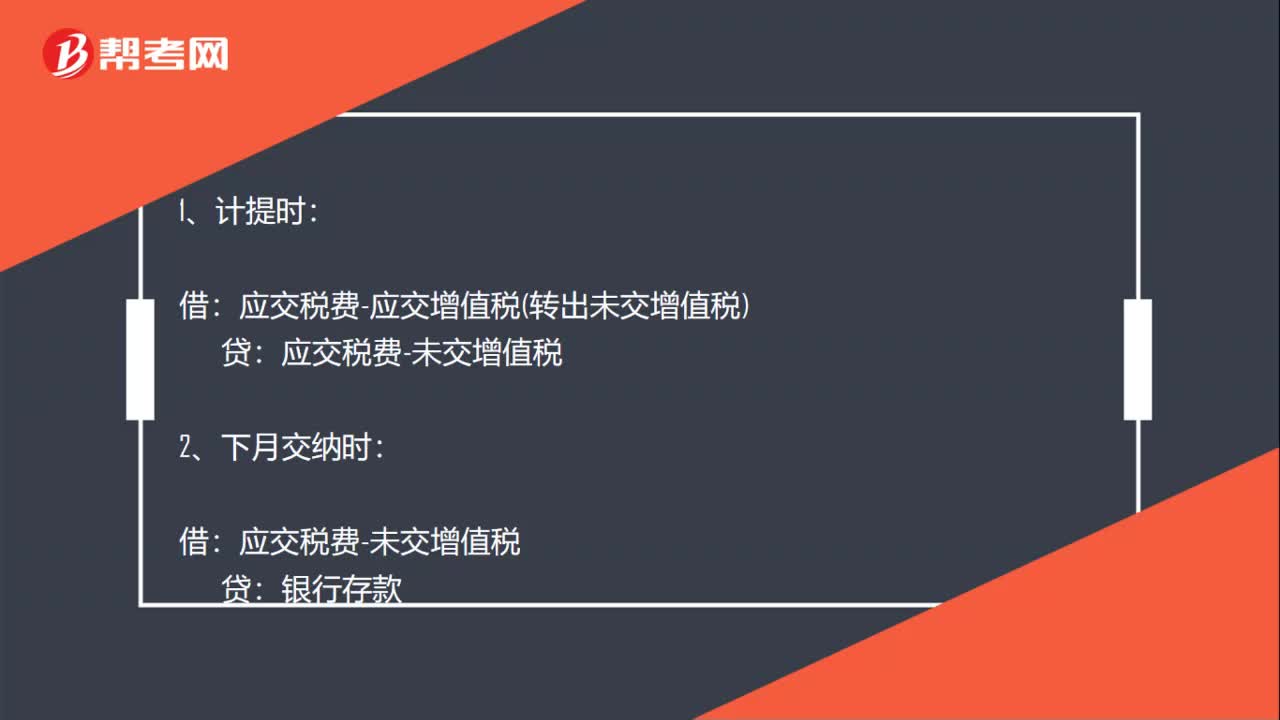

00:47计提增值税会计分录怎么做?:计提增值税会计分录怎么做?1.计提时:应交税费——应交增值税(转出未交增值税):2.下月缴纳时:3.如果上月的已缴税金:上月交纳时:银行存款4.月末结转借应交税费——未交增值税贷应交税费——应交增值税(已交税金)

00:44

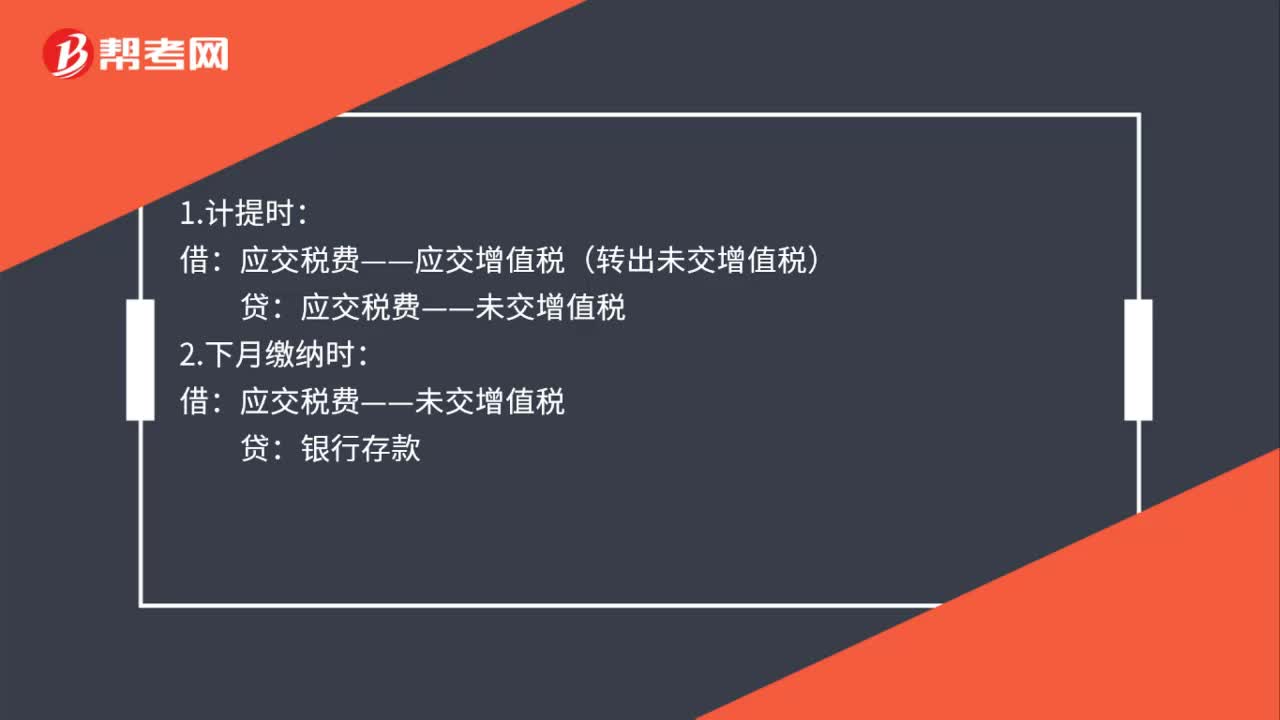

00:44计提增值税会计分录怎么做?:计提增值税会计分录怎么做?1、计提时:应交税费-应交增值税转出未交增值税:应交税费-未交增值税:2、下月交纳时:3、如果上月的已缴税金:上月交纳时:贷银行存款4、月末结转借应交税费-未交增值税贷应交税费—应交增值税已交税金

00:24

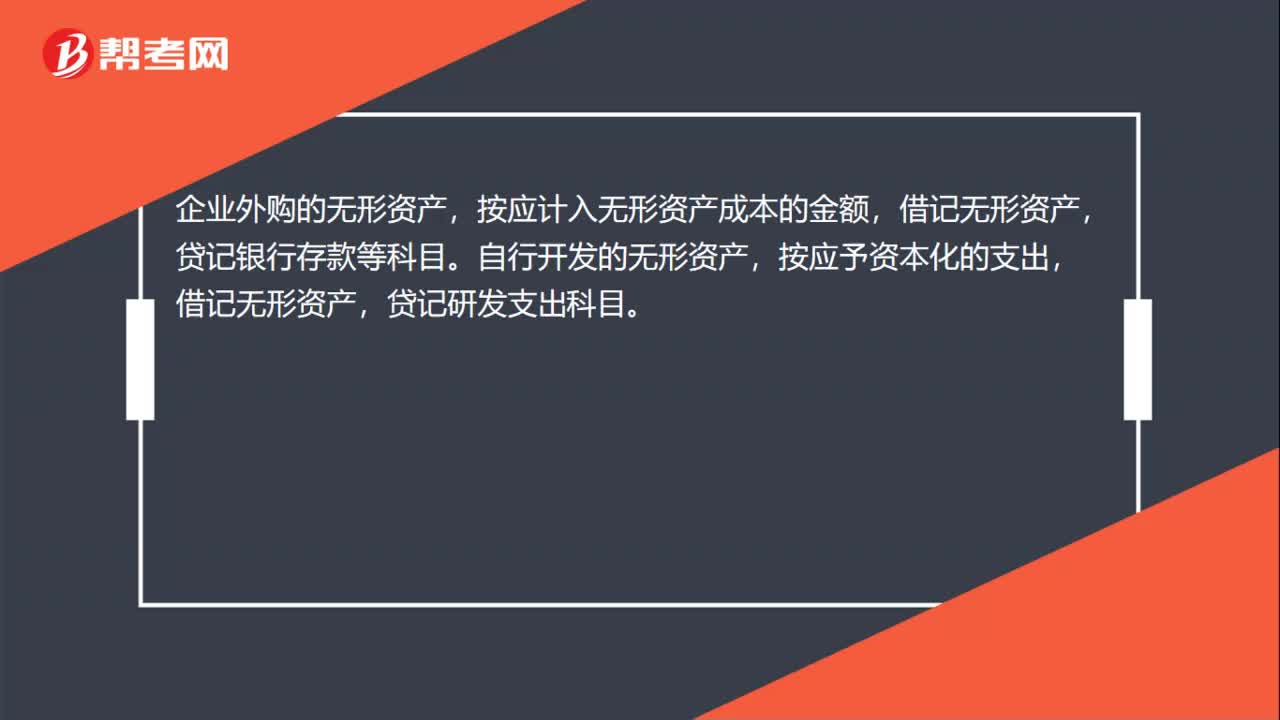

00:24会计外账无形资产怎么做凭证?:会计外账无形资产怎么做凭证?企业外购的无形资产,按应计入无形资产成本的金额,贷记银行存款等科目。自行开发的无形资产,按应予资本化的支出,借记无形资产,贷记研发支出科目。

00:58

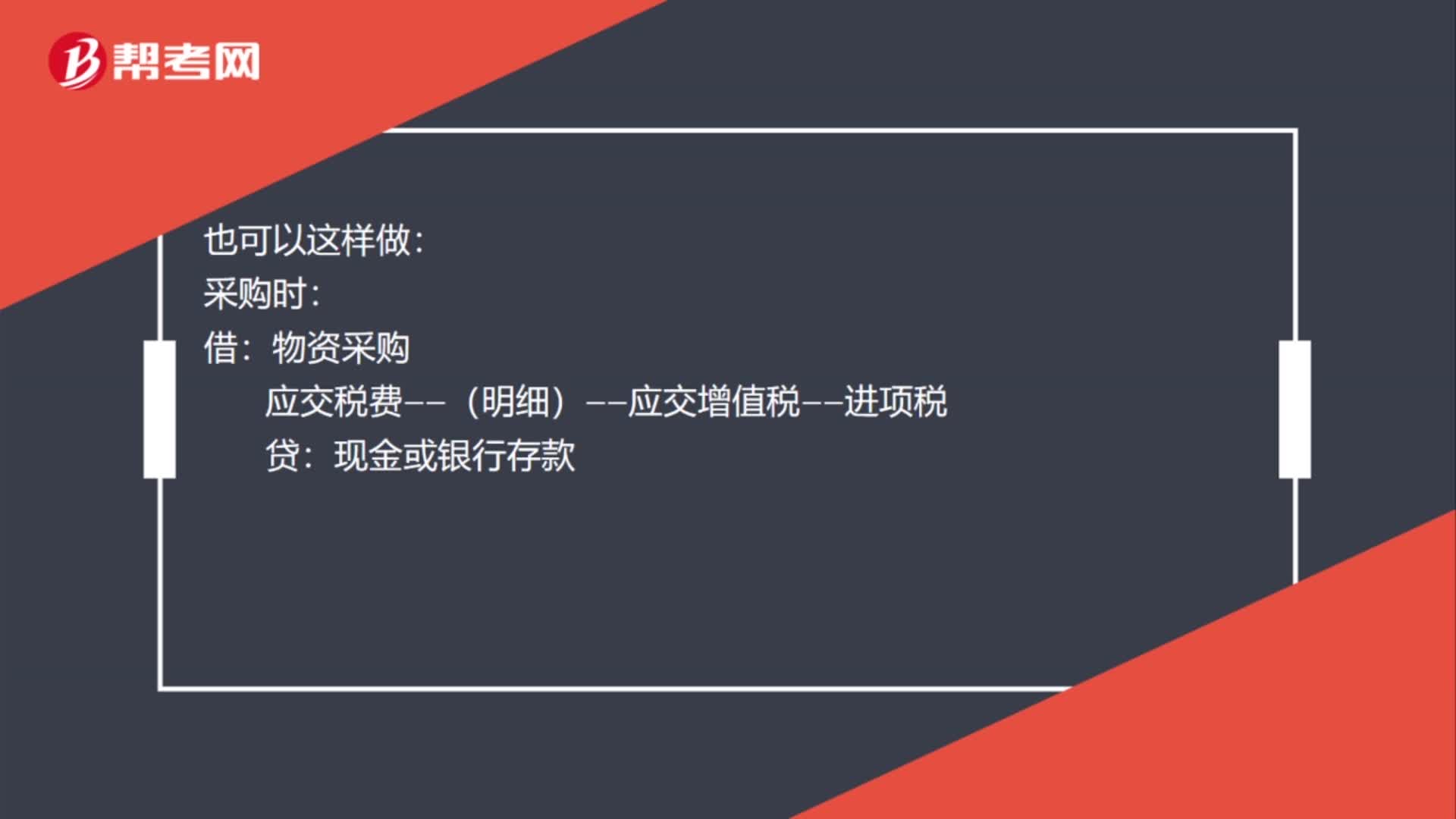

00:58材料入库会计凭证怎么做?:材料入库会计凭证怎么做?采购入库单到了,可以做入库的账务处理。也可以这样做:采购时:应交税费——(明细)——应交增值税——进项税贷现金或银行存款入库时借原材料或库存商品贷物资采购

00:44

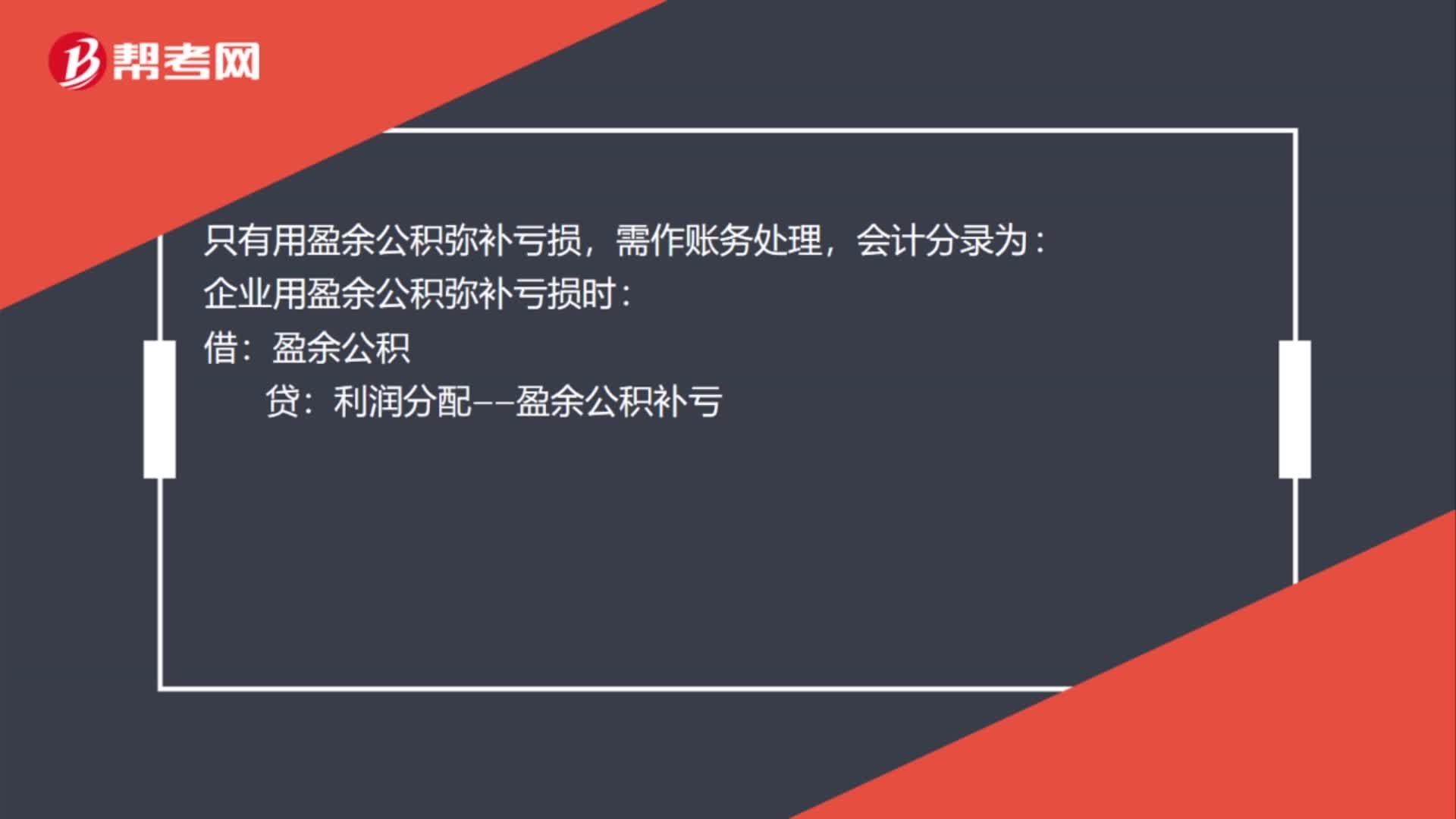

00:44补亏的会计凭证怎么做?:补亏的会计凭证怎么做?只有用盈余公积弥补亏损,需作账务处理,会计分录为:企业用盈余公积弥补亏损时:盈余公积:利润分配——盈余公积补亏:年末结转盈余公积补亏时:借。利润分配——盈余公积补亏贷利润分配——未分配利润摘要写上弥补亏损

01:37

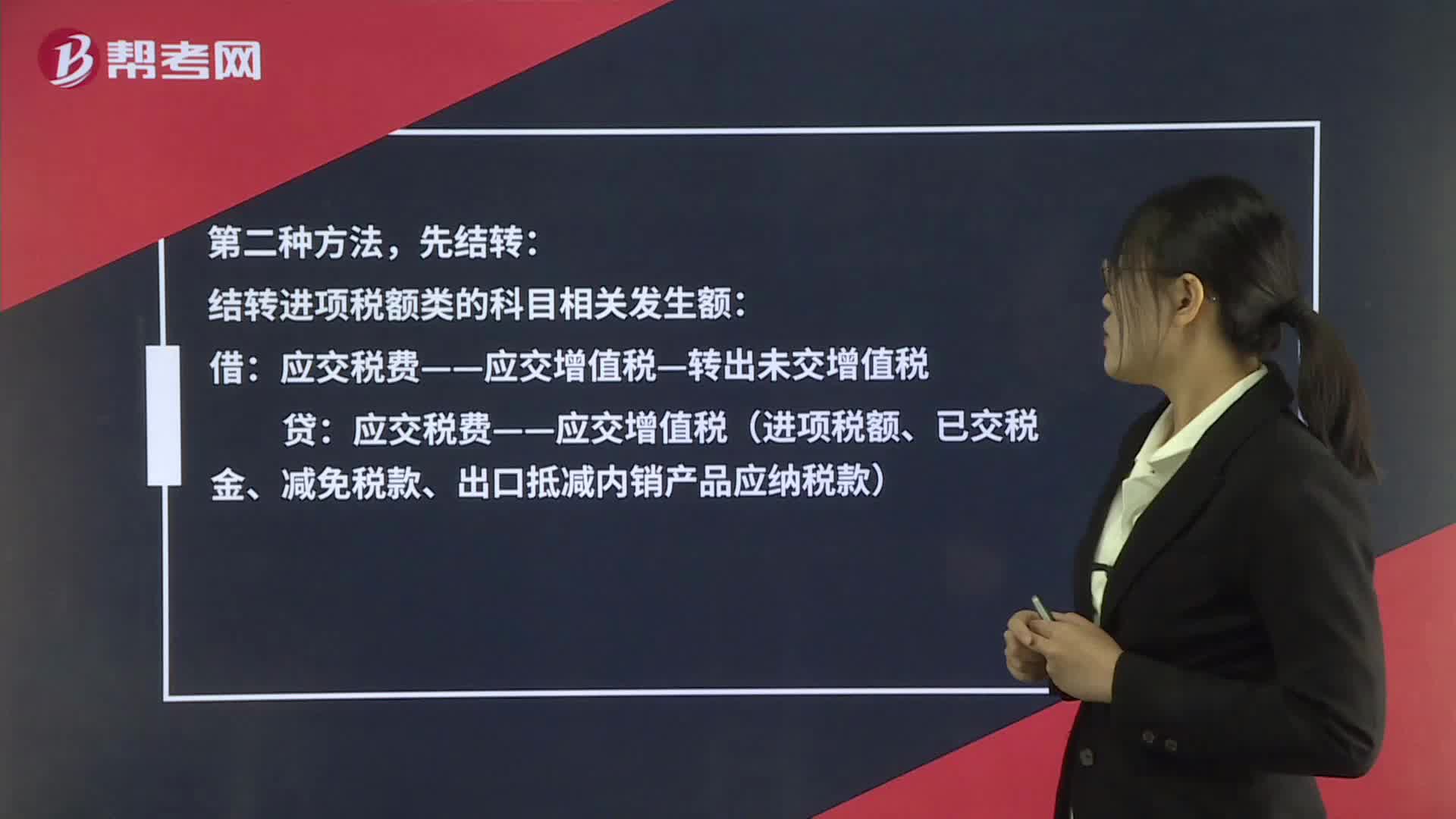

01:37转出增值税怎么录凭证?:转出增值税怎么录凭证?转出增值税”这个科目核算的,结转增值税有两种处理方式:月末计提:转出未交增值税:未交增值税:年末一次性结平进项销项和转出未交增值税,进项税、减免税等:先结转:结转进项税额类的科目相关发生额:应交税费——应交增值税(进项税额、已交税金、减免税款、出口抵减内销产品应纳税款),结转销项税额类的科目相关发生额。

01:03

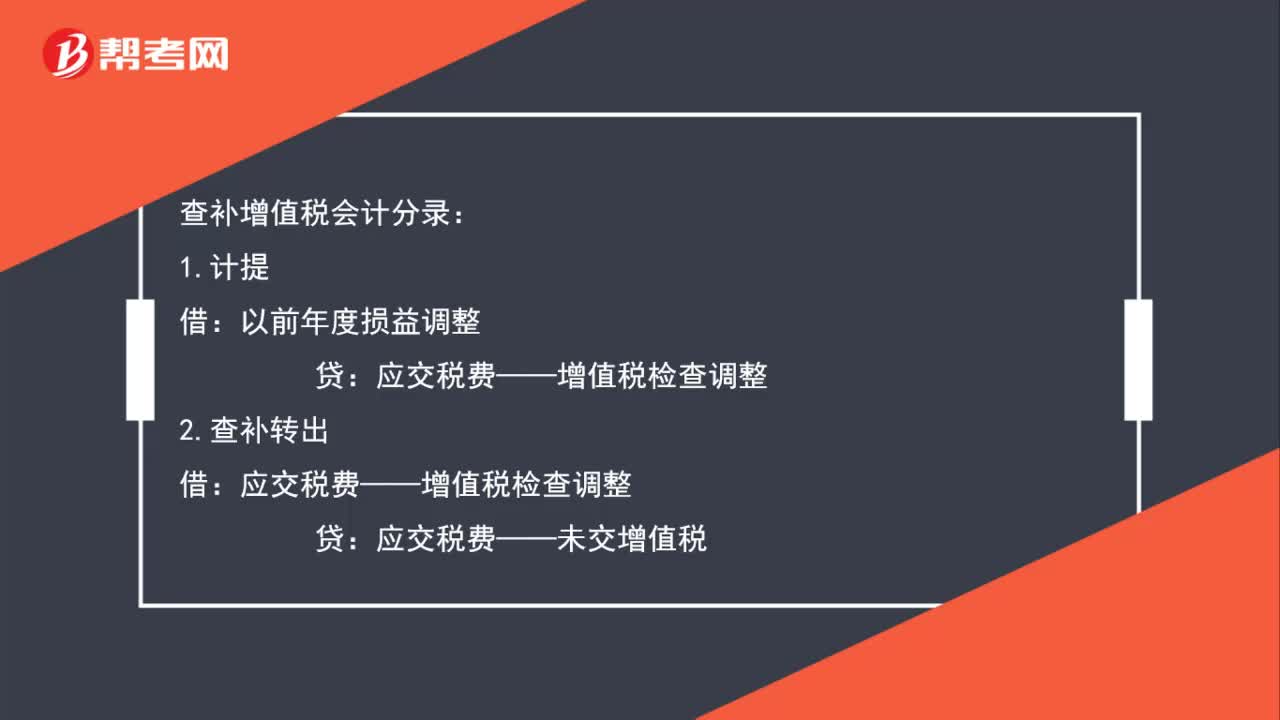

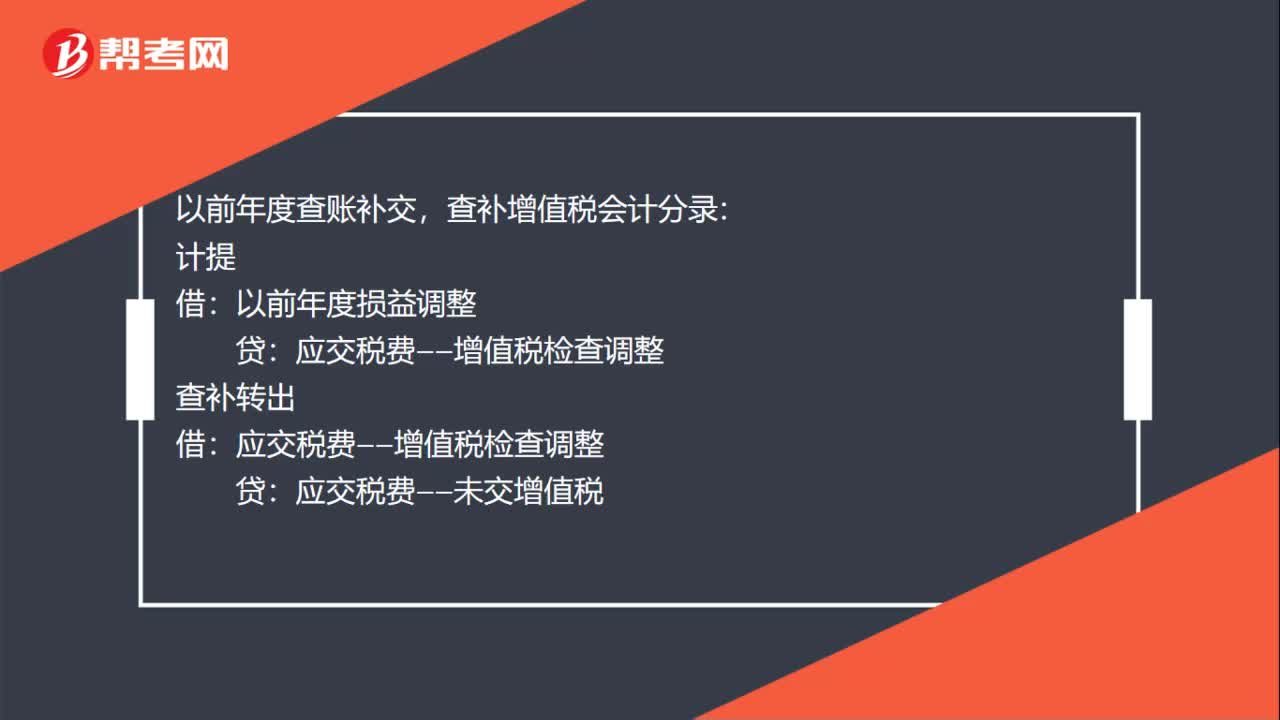

01:03补交增值税怎么做记账凭证?:补交增值税怎么做记账凭证?补交增值税记账凭证:以前年度查账补交:查补增值税会计分录:计提:以前年度损益调整:查补转出:应交税费——增值税检查调整:补交上年度的增值税会计分录本年度正常的补缴增值税应交税金——应交增值税补交增值税应交税费——未交增值税银行存款结转损益调整借利润分配——未分配利润贷以前年度损益调整

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日