下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

00:17存定期怎么做会计凭证?:存定期怎么做会计凭证?企业银行活期转定期:借:银行存款——定期存款:贷银行存款——基本户

01:31

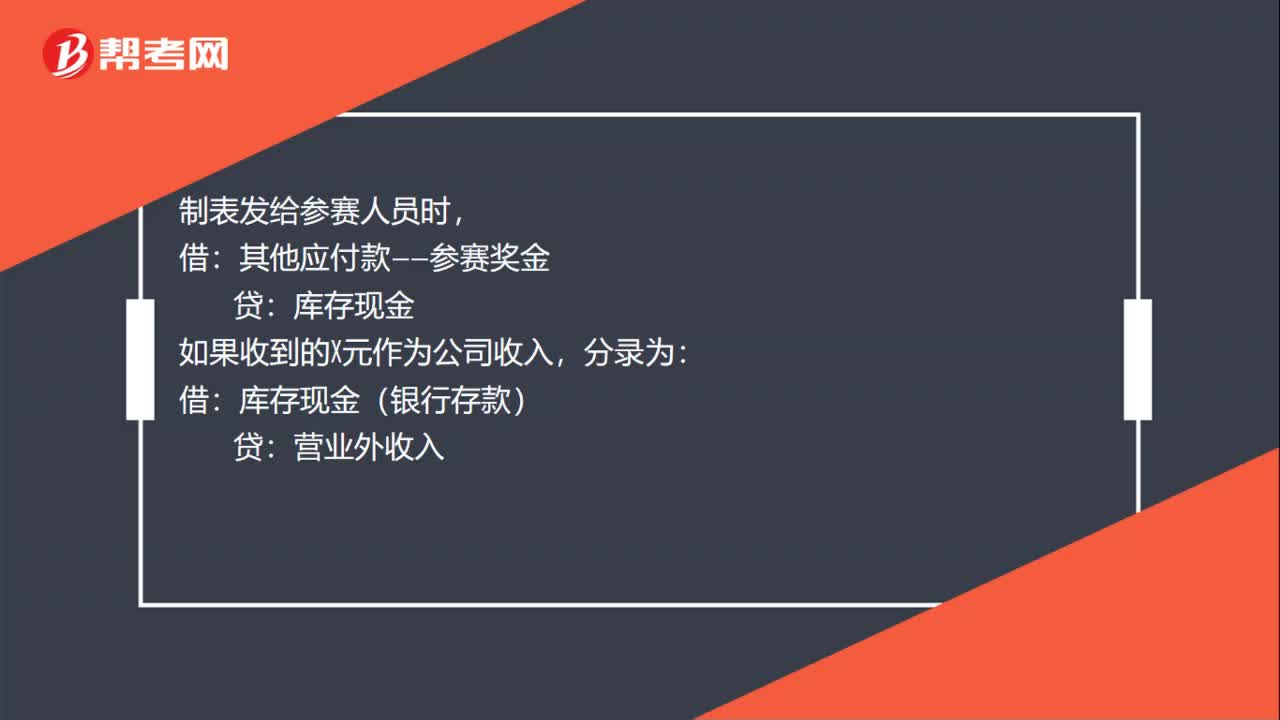

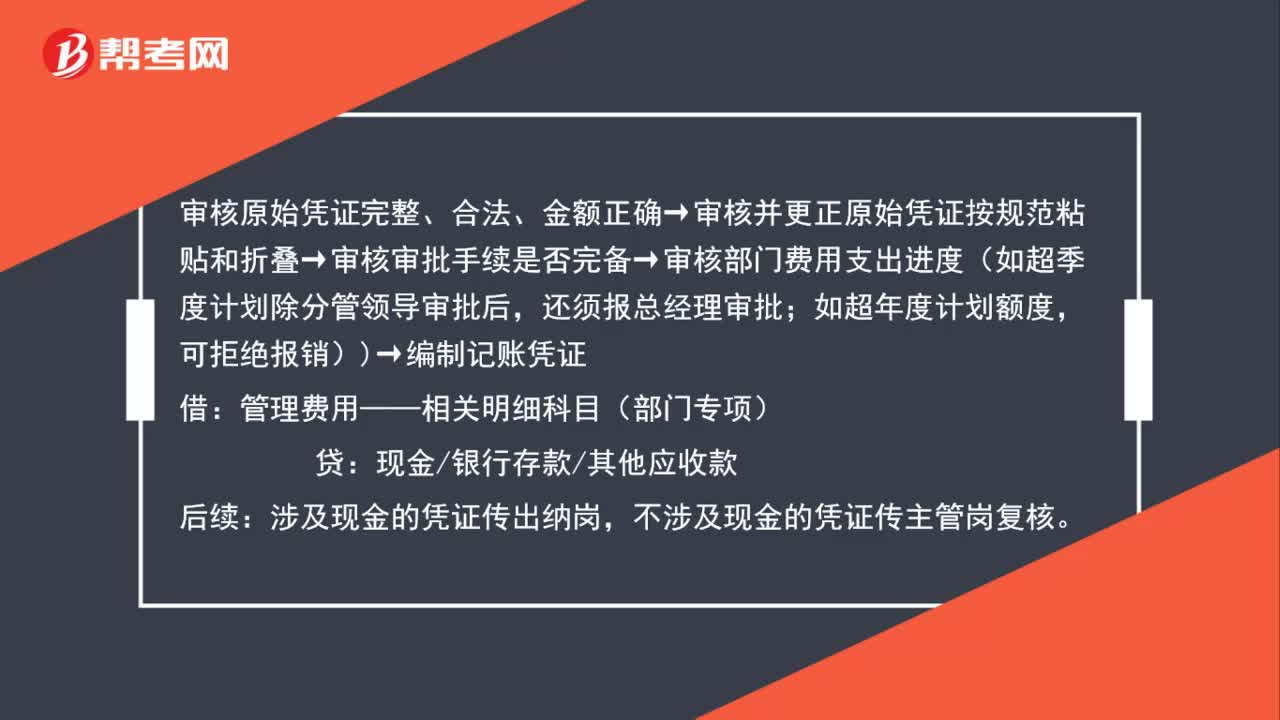

01:31冲减的会计凭证应该怎么做?:冲减的会计凭证应该怎么做?冲减本年发生的管理费用应做“的借方红字,冲减当期损益。管理费用——上缴管理费:现金或银行存款;管理费用,审核原始凭证完整、合法、金额正确→审核并更正原始凭证按规范粘贴和折叠→审核审批手续是否完备→审核部门费用支出进度(如超季度计划除分管领导审批后:还须报总经理审批:如超年度计划额度:可拒绝报销)→编制记账凭证,管理费用——相关明细科目(部门专项)贷现金银行存款其他应收款

00:54

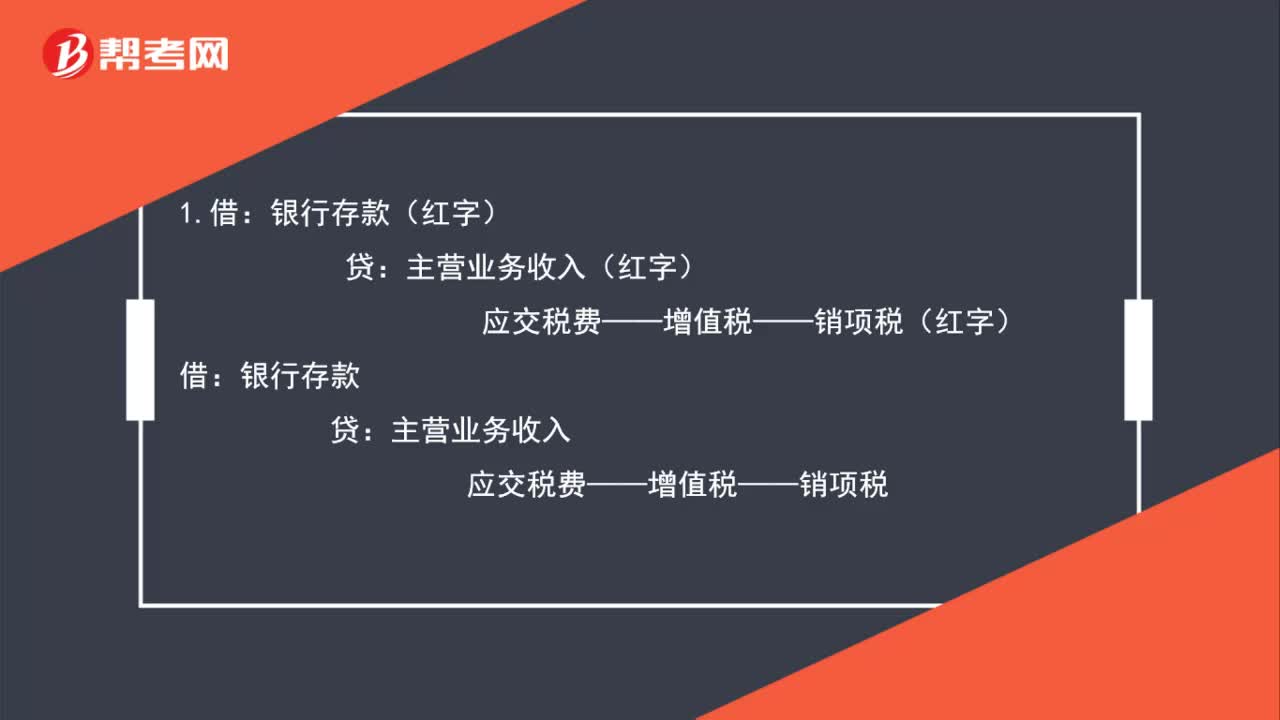

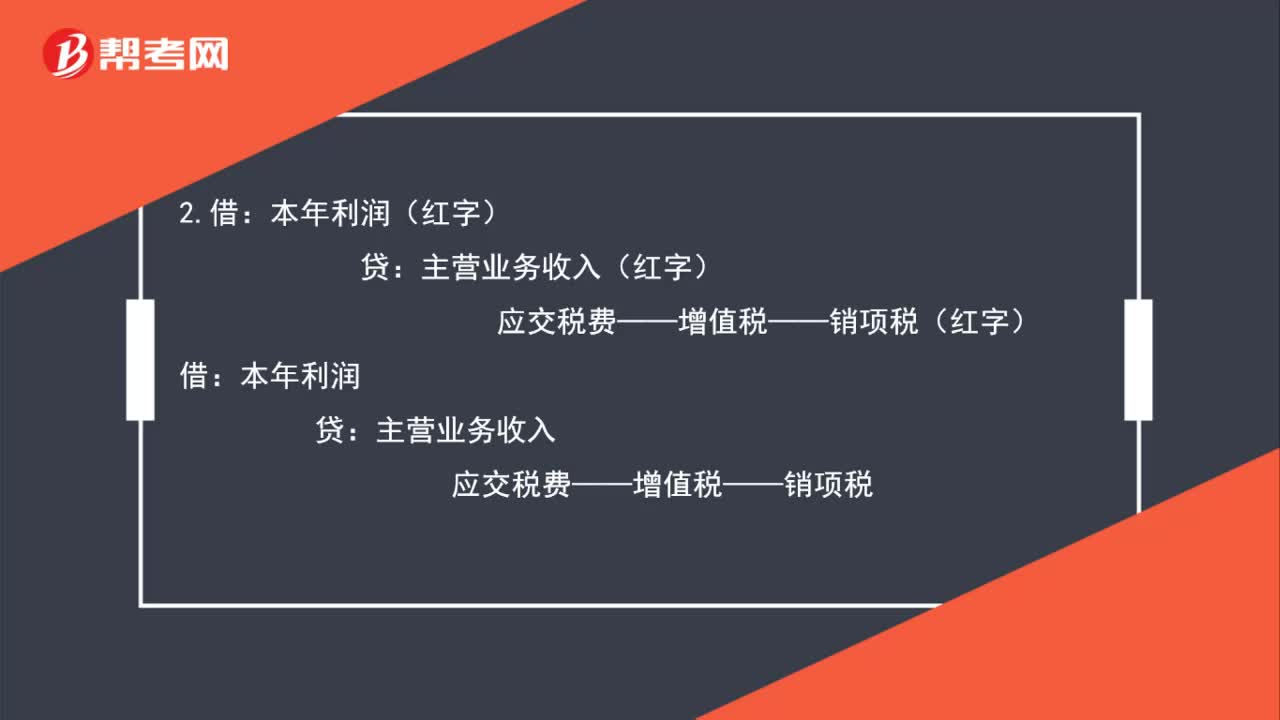

00:54冲红的会计凭证怎么做?:冲红的会计凭证怎么做?银行存款(红字):贷:银行存款:主营业务收入本年利润(红字)主营业务收入(红字)应交税费——增值税——销项税(红字)借本年利润贷主营业务收入应交税费——增值税——销项税

01:19

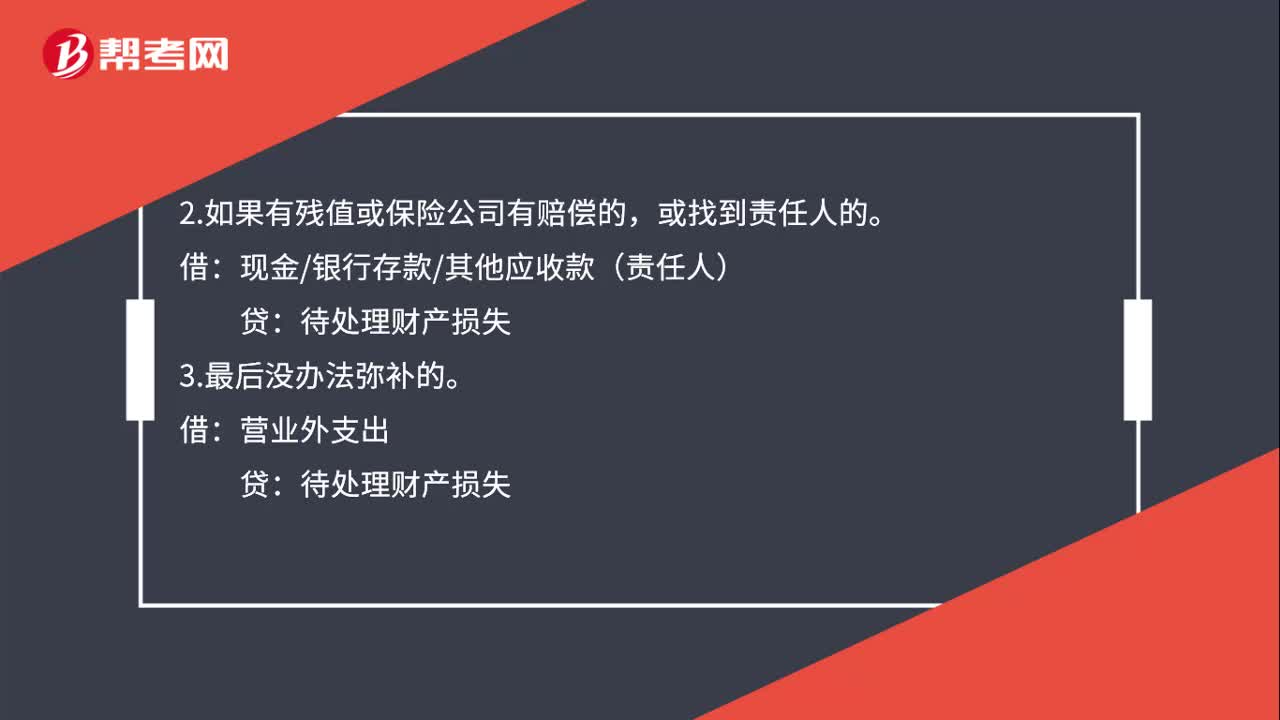

01:19财产损失会计凭证如何处理?:财产损失会计凭证如何处理?资产损失时:待处理财产损失:原材料等科目(一般纳税人还应转出已抵扣的进项税):如果有残值或保险公司有赔偿的:或找到责任人的:现金银行存款其他应收款(责任人):贷:最后没办法弥补的:待处理财产损失:固定资产的损失必须通过固定资产清理账户进行累计折旧固定资产属于非正常损失借营业外支出贷固定资产清理

01:53

01:53报损了以后公摊怎么做会计凭证?:报损了以后公摊怎么做会计凭证?1. 确认损失:库存商品,应交税费——应交增值税(进项税额转出):(1)非正常原因:自然灾害造成等因素:营业外支出——非常损失:待处理财产损溢——待处理流动资产损溢:(2)人为的原因造成或是管理不善:其他应收款(3)正常原因造成借管理费用贷待处理财产损溢——待处理流动资产损溢

00:55

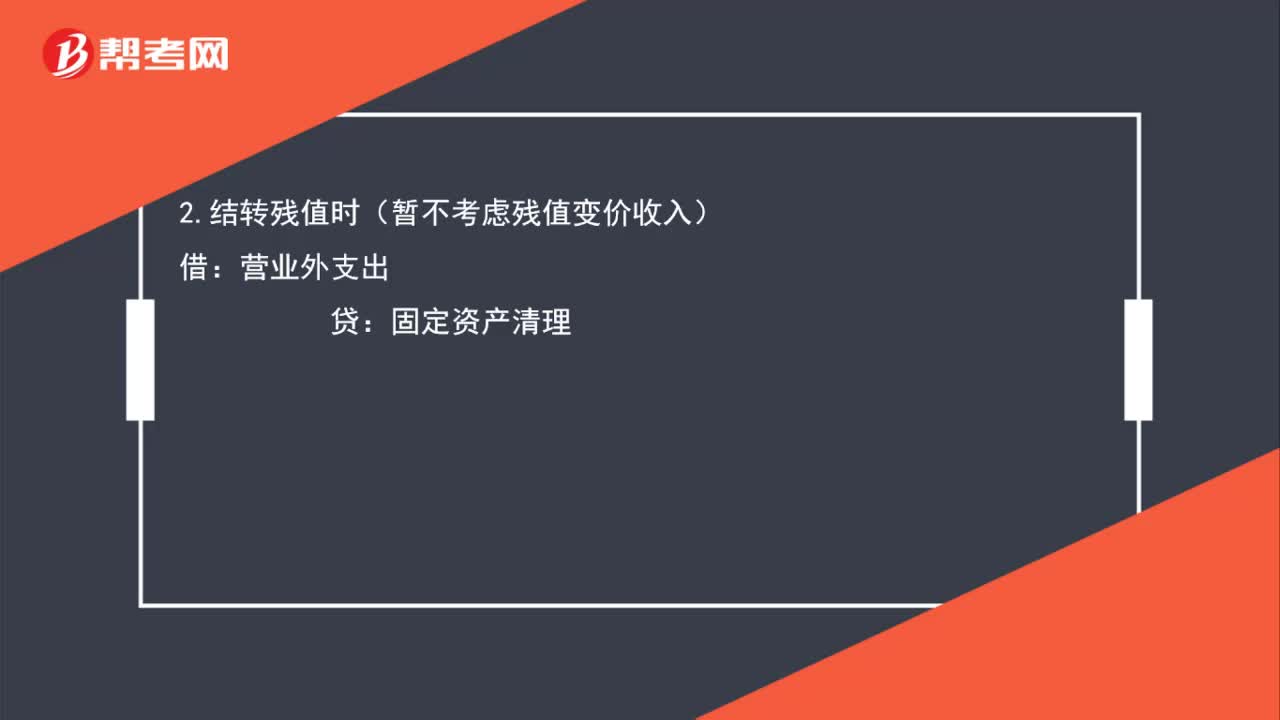

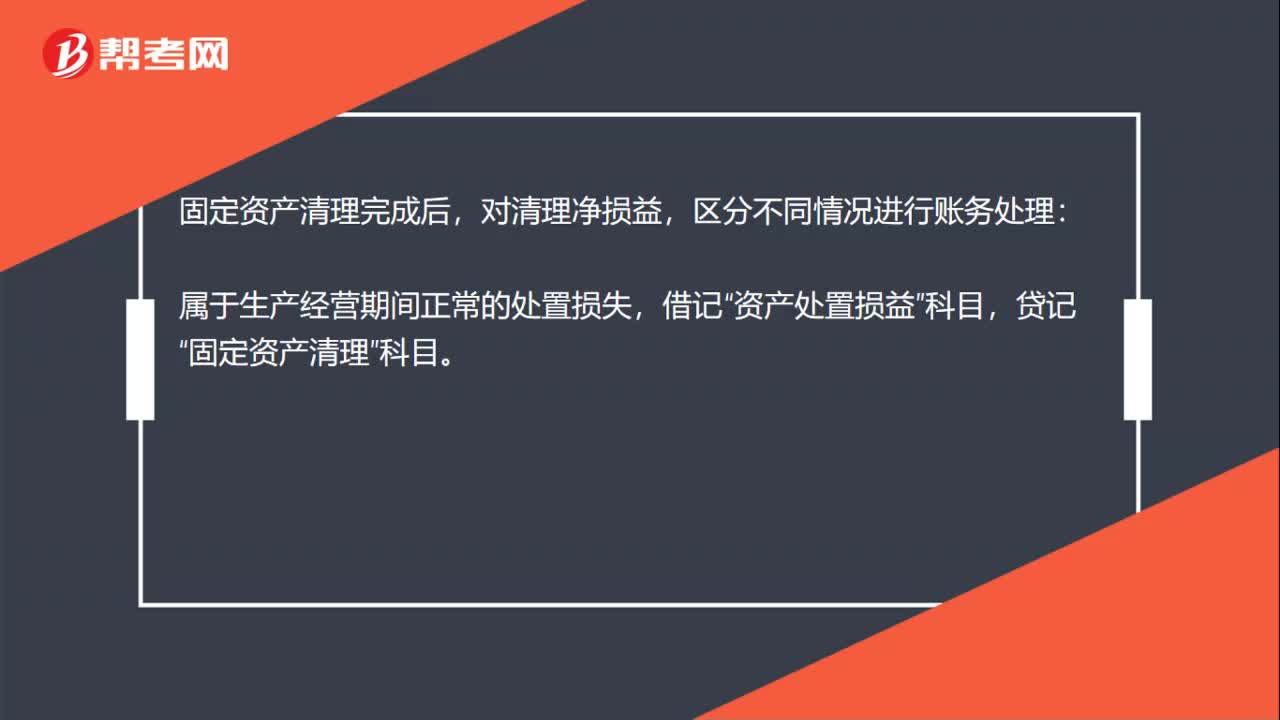

00:55固定资产毁损净损失会计分录怎么做?:固定资产毁损净损失会计分录怎么做?固定资产净毁损分录:固定资产,营业外支出:贷,固定资产清理完成后”对清理净损益,区分不同情况进行账务处理“属于生产经营期间正常的处置损失”属于自然灾害等非正常原因造成的损失”营业外支出—非常损失,贷记”如为贷方余额”借记“固定资产清理”贷记资产处置损益或营业外收入—非流动资产处置利得科目

02:12

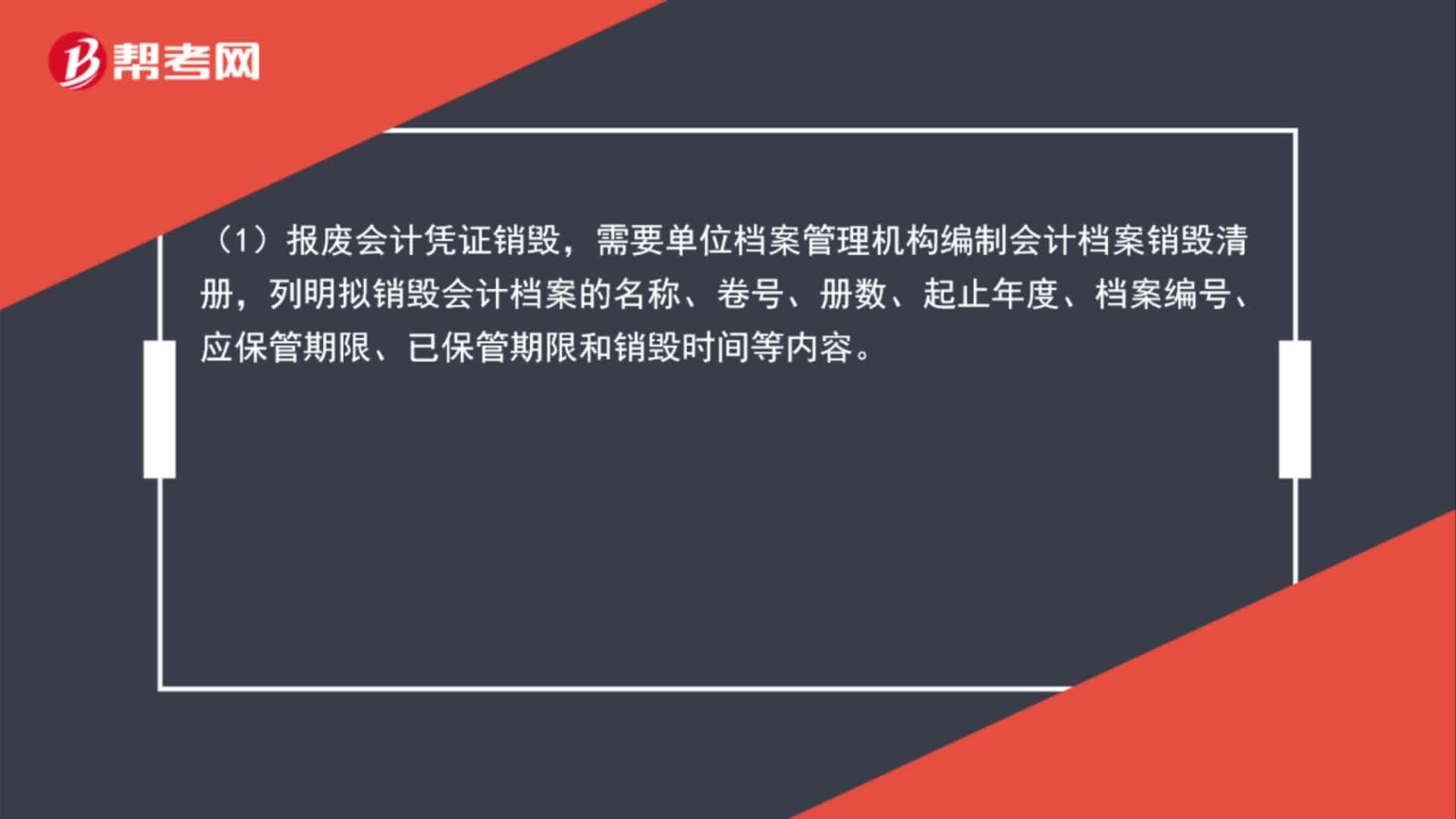

02:12报废会计凭证如何销毁?:(1)报废会计凭证销毁,需要单位档案管理机构编制会计档案销毁清册,列明拟销毁会计档案的名称、卷号、册数、起止年度、档案编号、应保管期限、已保管期限和销毁时间等内容。(2)单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人在会计档案销毁清册上签署意见。(3)单位档案管理机构负责组织会计档案销毁工作,(4)监销人在会计档案销毁前。

00:28

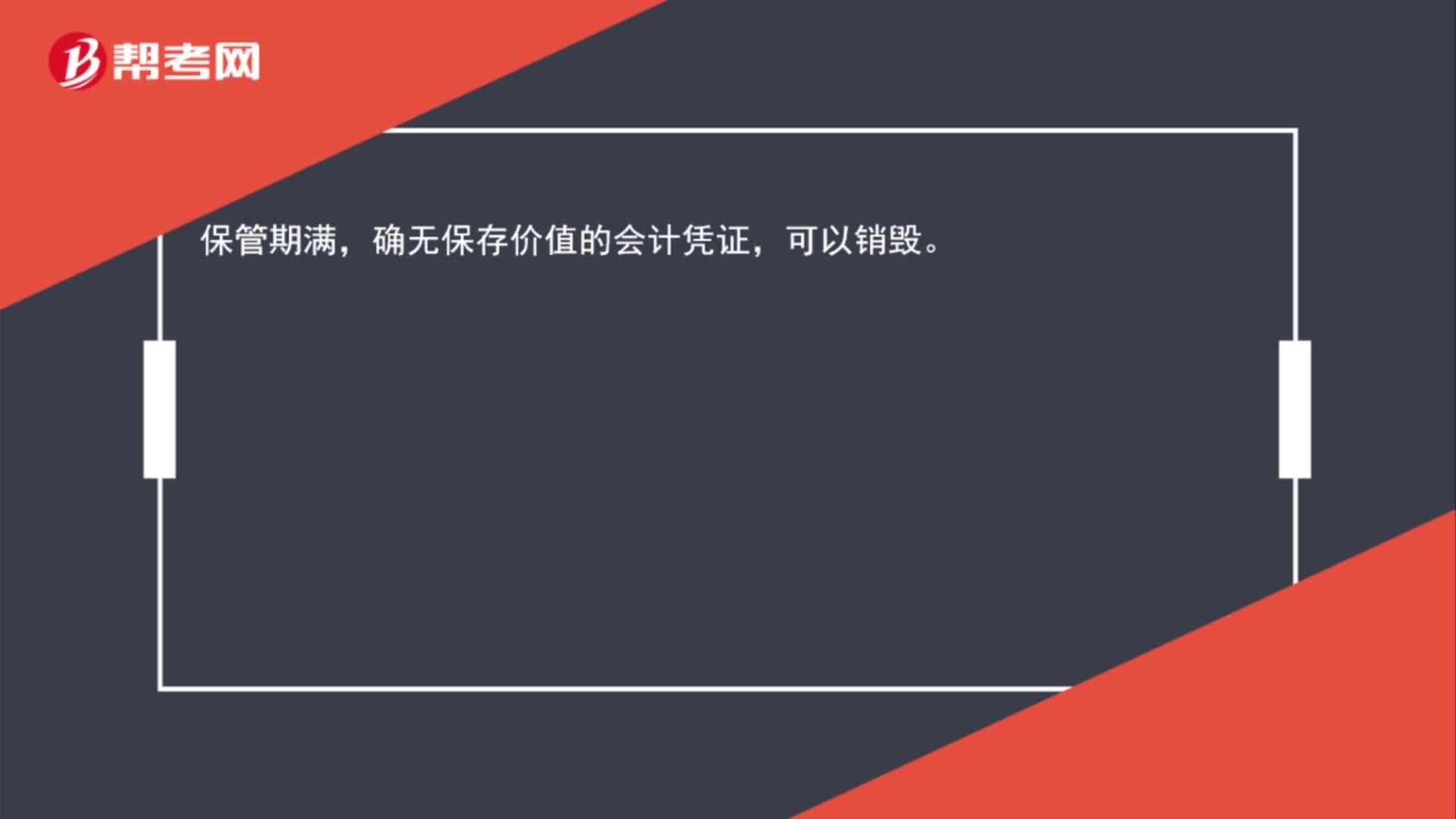

00:28保管期满的会计凭证能销毁吗?:保管期满的会计凭证能销毁吗?保管期满,确无保存价值的会计凭证,可以销毁。

01:07

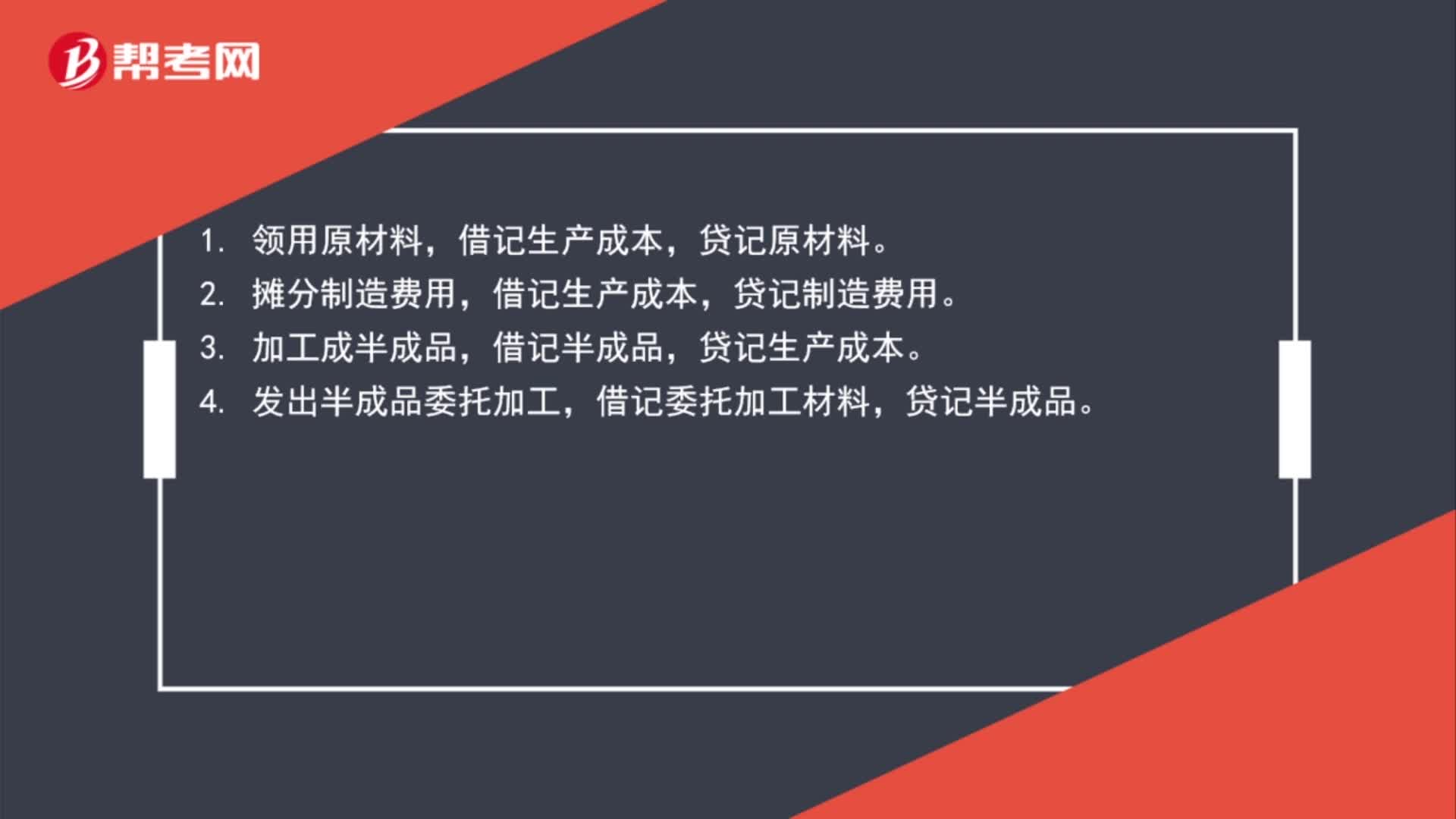

01:07半成品外加工记账凭证怎么做?:半成品外加工记账凭证怎么做?1. 领用原材料,贷记原材料。2. 摊分制造费用,借记生产成本,贷记制造费用。3. 加工成半成品,借记半成品,贷记生产成本。4. 发出半成品委托加工,借记委托加工材料,贷记半成品。

00:24

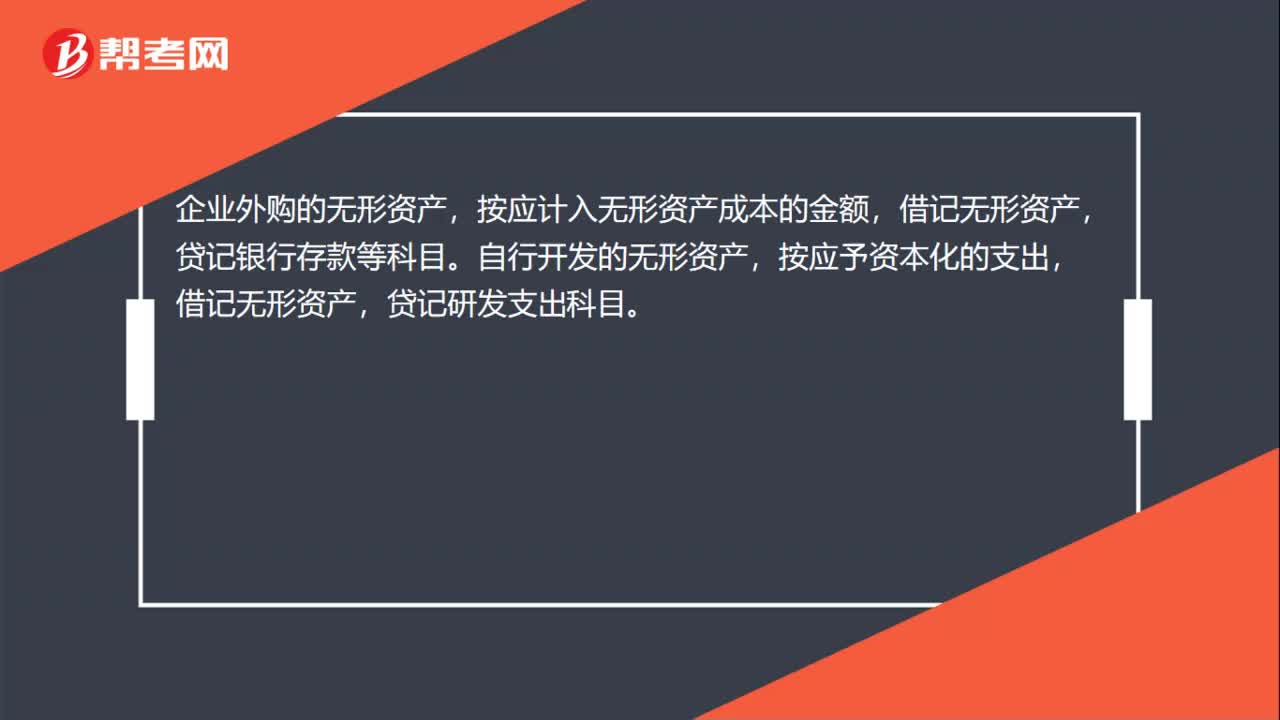

00:24会计外账无形资产怎么做凭证?:会计外账无形资产怎么做凭证?企业外购的无形资产,按应计入无形资产成本的金额,贷记银行存款等科目。自行开发的无形资产,按应予资本化的支出,借记无形资产,贷记研发支出科目。

00:58

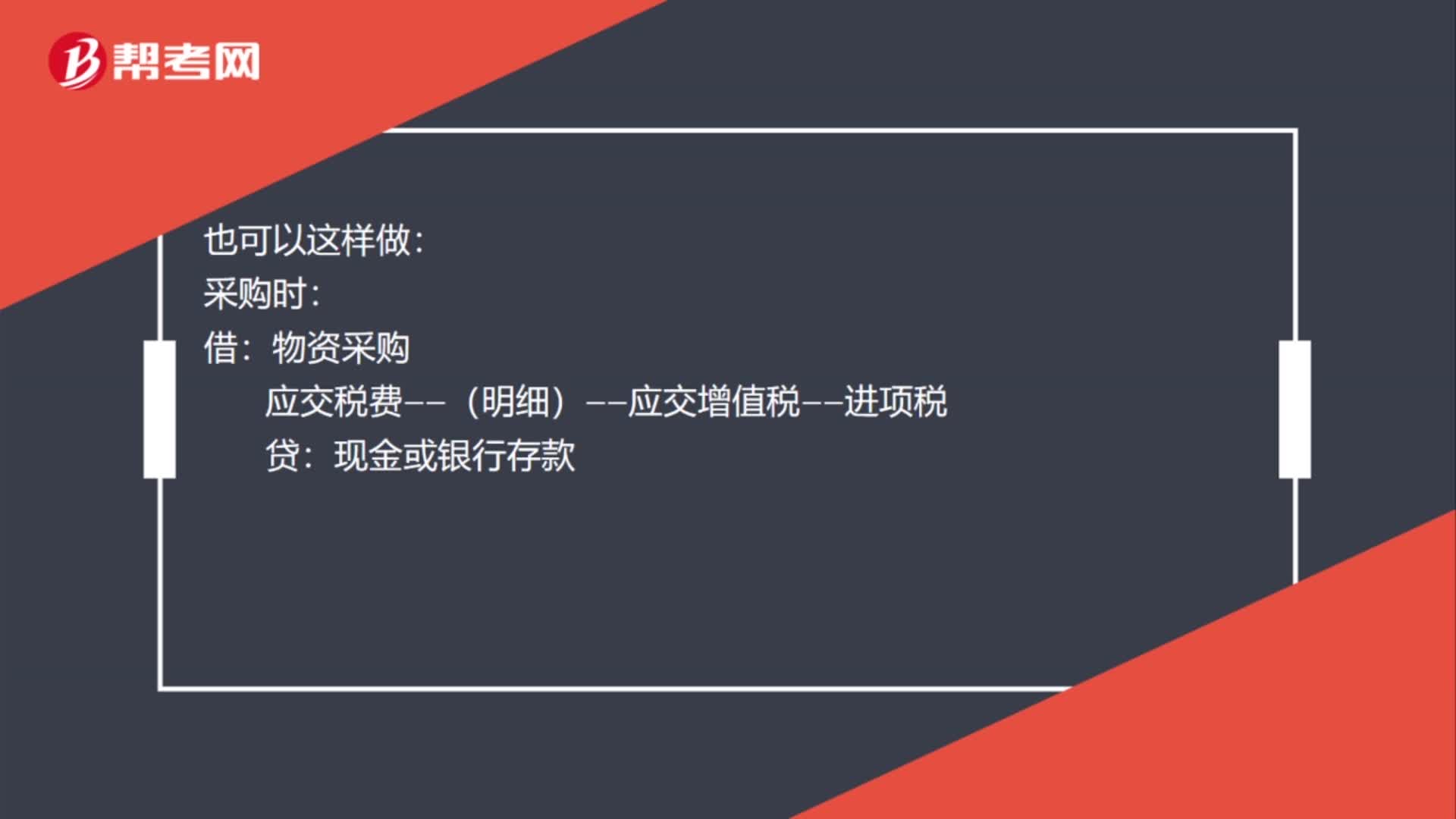

00:58材料入库会计凭证怎么做?:材料入库会计凭证怎么做?采购入库单到了,可以做入库的账务处理。也可以这样做:采购时:应交税费——(明细)——应交增值税——进项税贷现金或银行存款入库时借原材料或库存商品贷物资采购

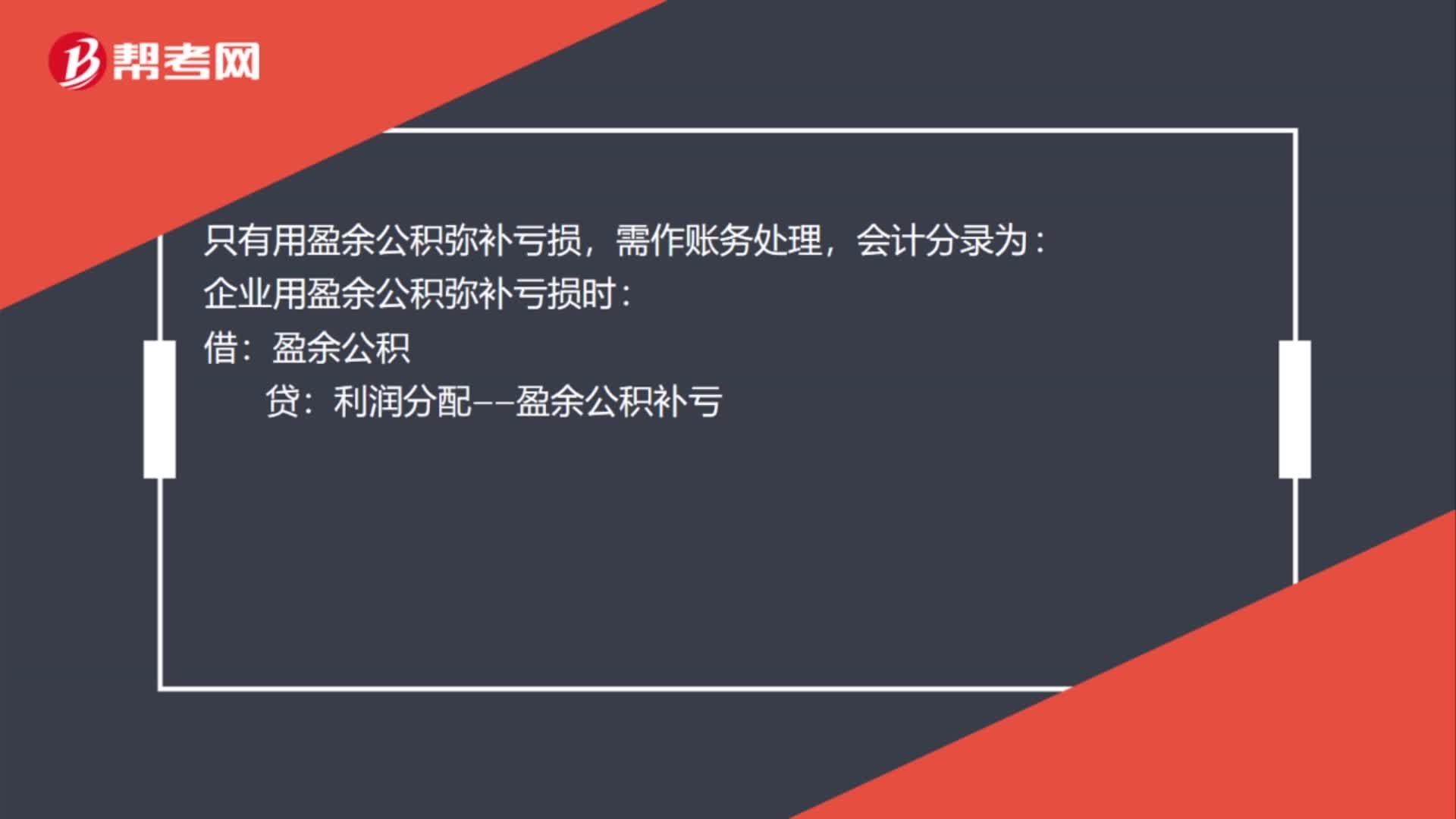

00:44

00:44补亏的会计凭证怎么做?:补亏的会计凭证怎么做?只有用盈余公积弥补亏损,需作账务处理,会计分录为:企业用盈余公积弥补亏损时:盈余公积:利润分配——盈余公积补亏:年末结转盈余公积补亏时:借。利润分配——盈余公积补亏贷利润分配——未分配利润摘要写上弥补亏损

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日