下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:16

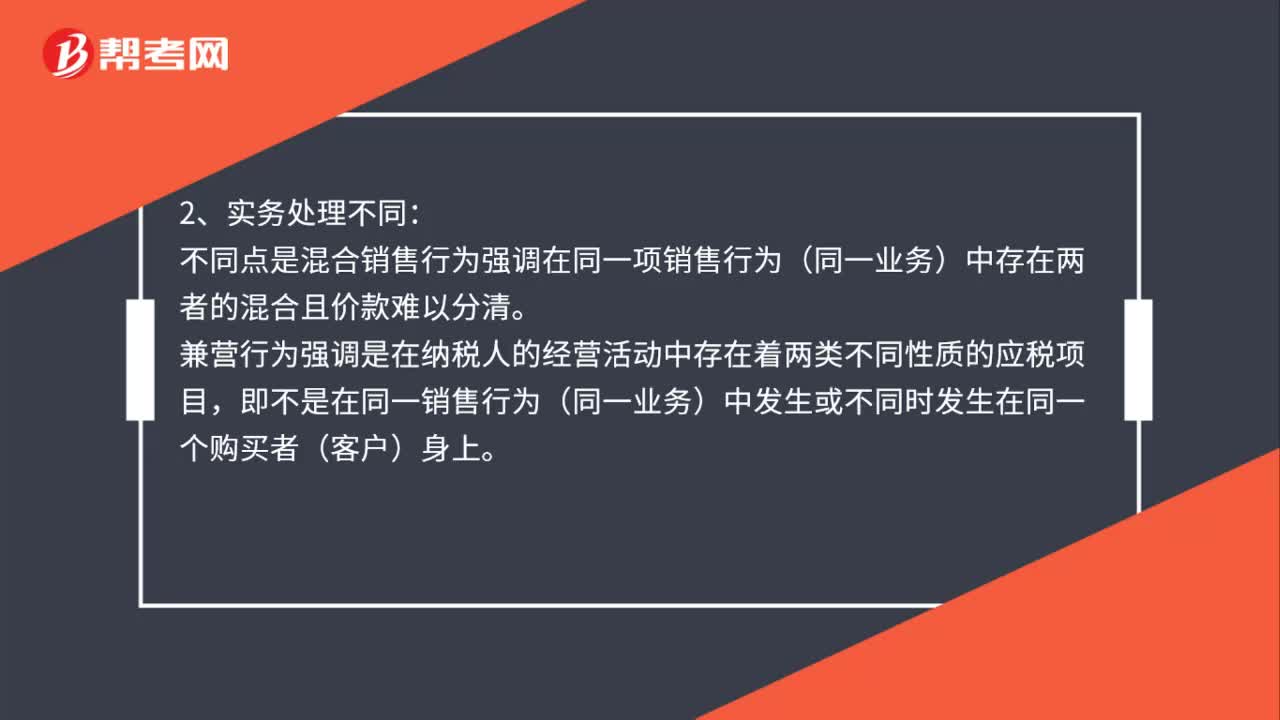

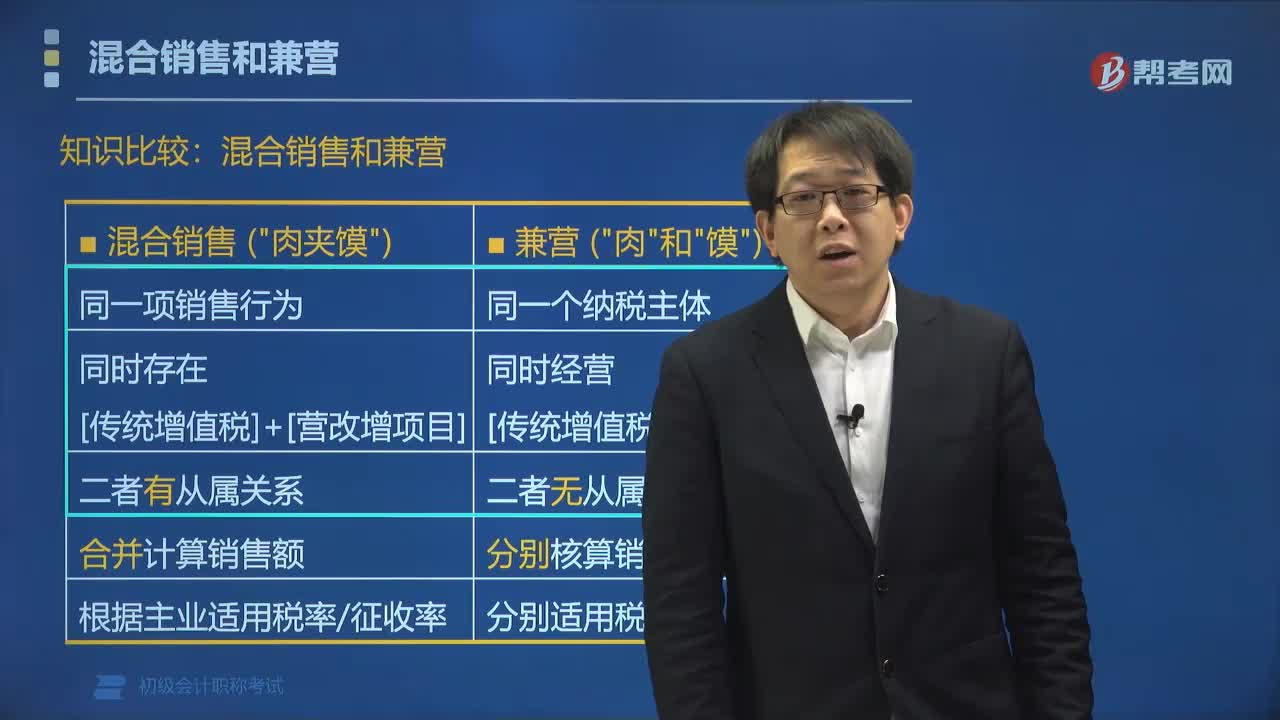

01:16混合销售行为和兼营行为有什么区别?:混合销售行为和兼营行为有什么区别?混合销售行为强调在同一项销售行为(同一业务)中存在两者的混合且价款难以分清,兼营行为强调是在纳税人的经营活动中存在着两类不同性质的应税项目。即不是在同一销售行为(同一业务)中发生或不同时发生在同一个购买者(客户)身上,混合销售和兼营销售的判定标准,主要是看其销售货物行为与提供劳务的行为是否同时发生在同一业务中。

05:02

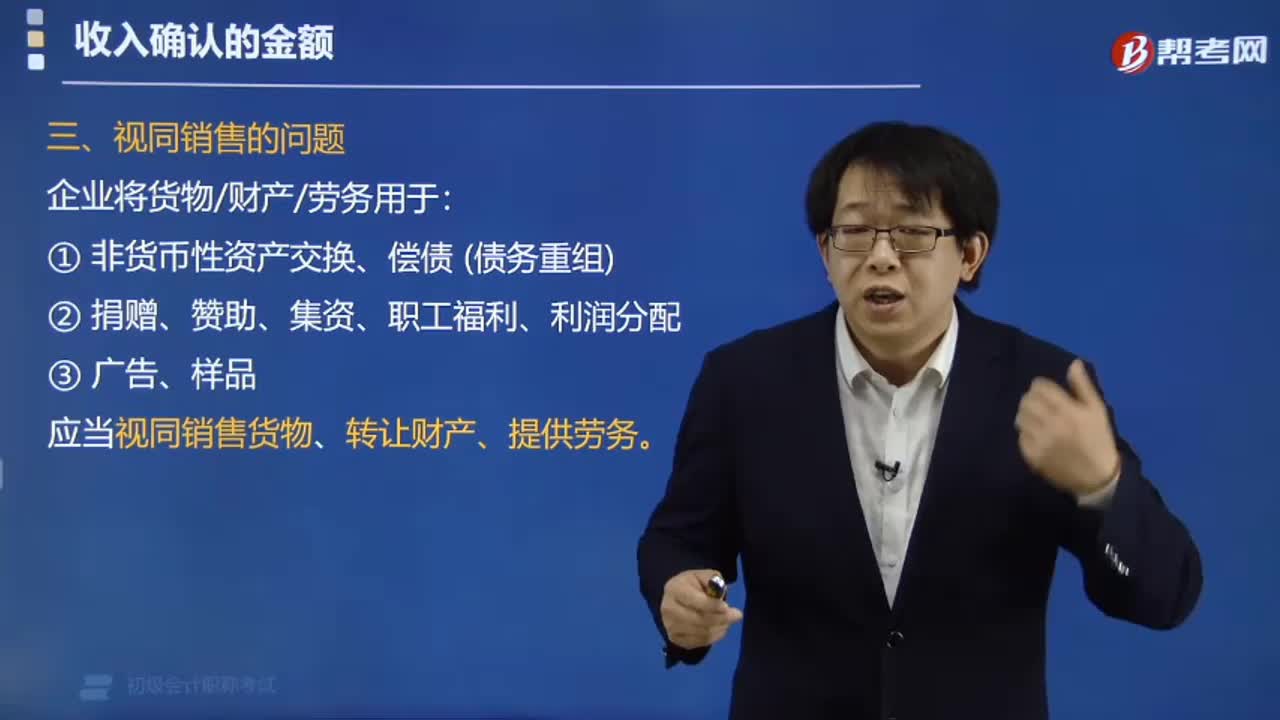

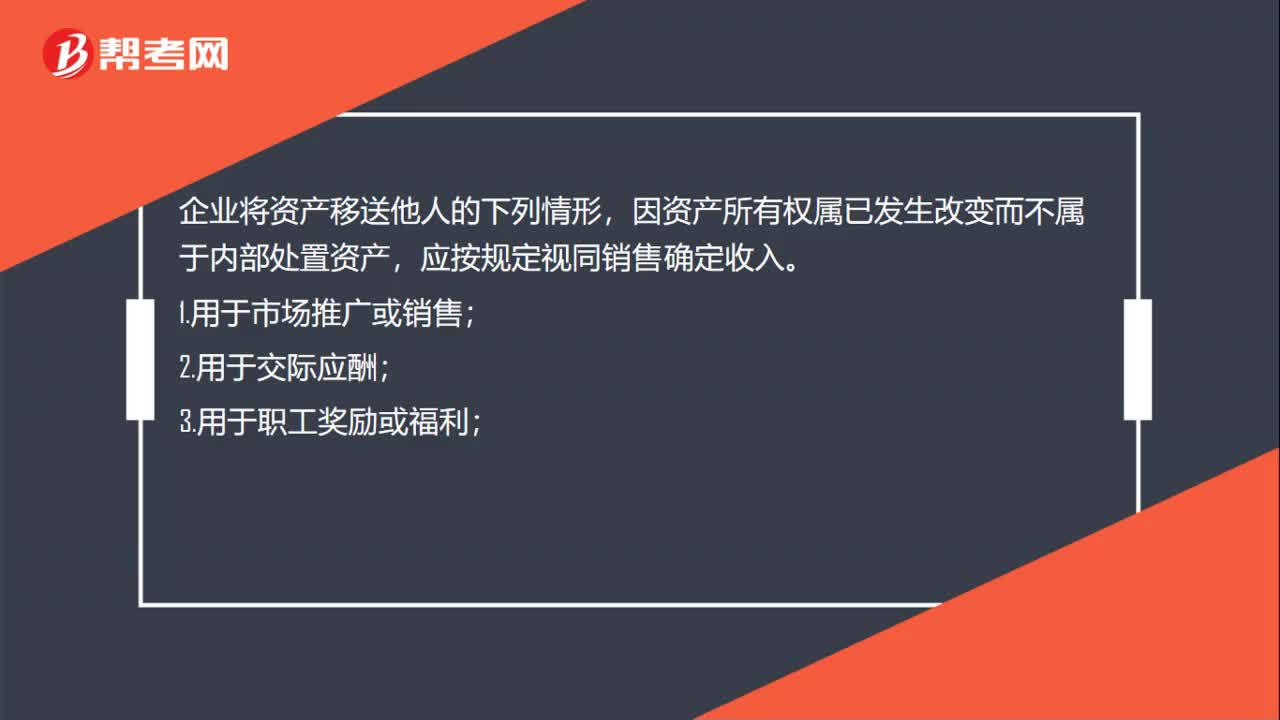

05:02营改增项目中视同销售的情形有哪些?:营改增项目中视同销售的情形有哪些?下列情形视同销售服务:(1)单位或个体工商户向单位或者个人无偿提供服务。无偿行为的视同销售:爱心传递中的的视同销售,食品厂老板为灾区儿童捐赠100箱饼干⇒要视同销售。运输公司老板免费将饼干运送到灾区 ⇒不视同销售,【例题•多选题】甲企业为增值税一般纳税人,【解析】A属于销售C属于租赁服务企业将自行开发房产转为自用不符合增值税关于视同销售的规定不属于视同销售的范围

06:27

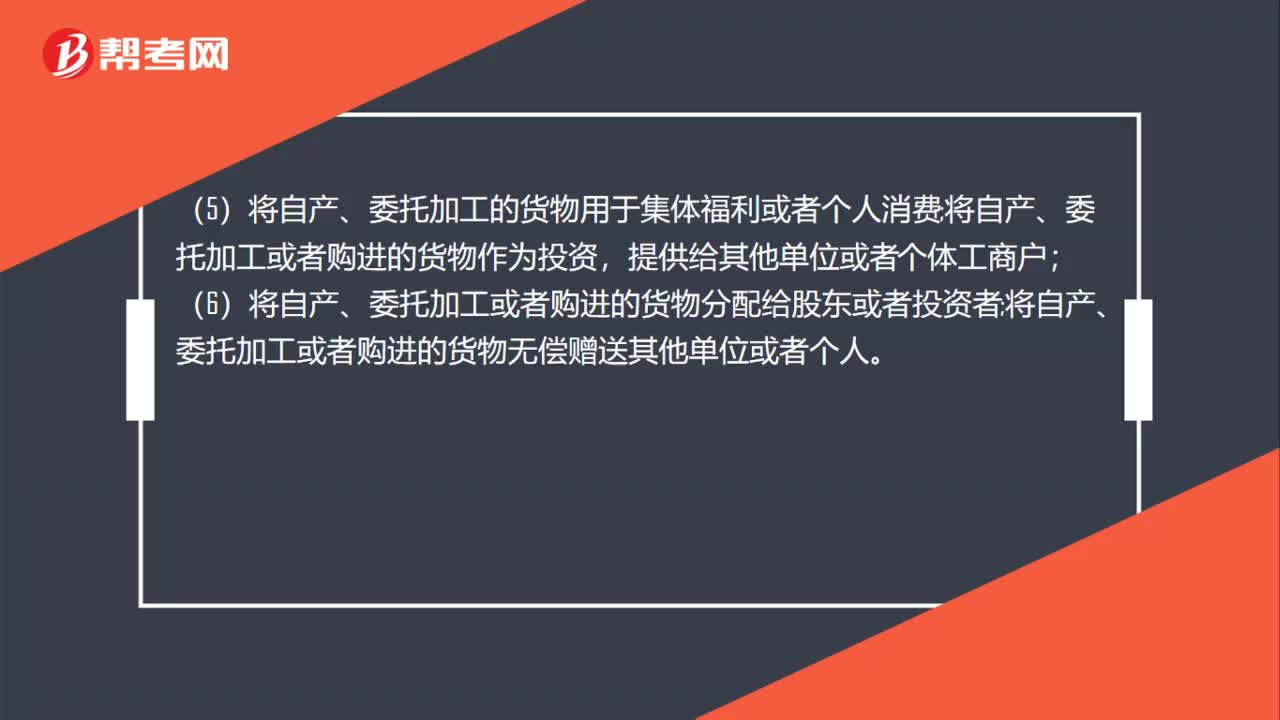

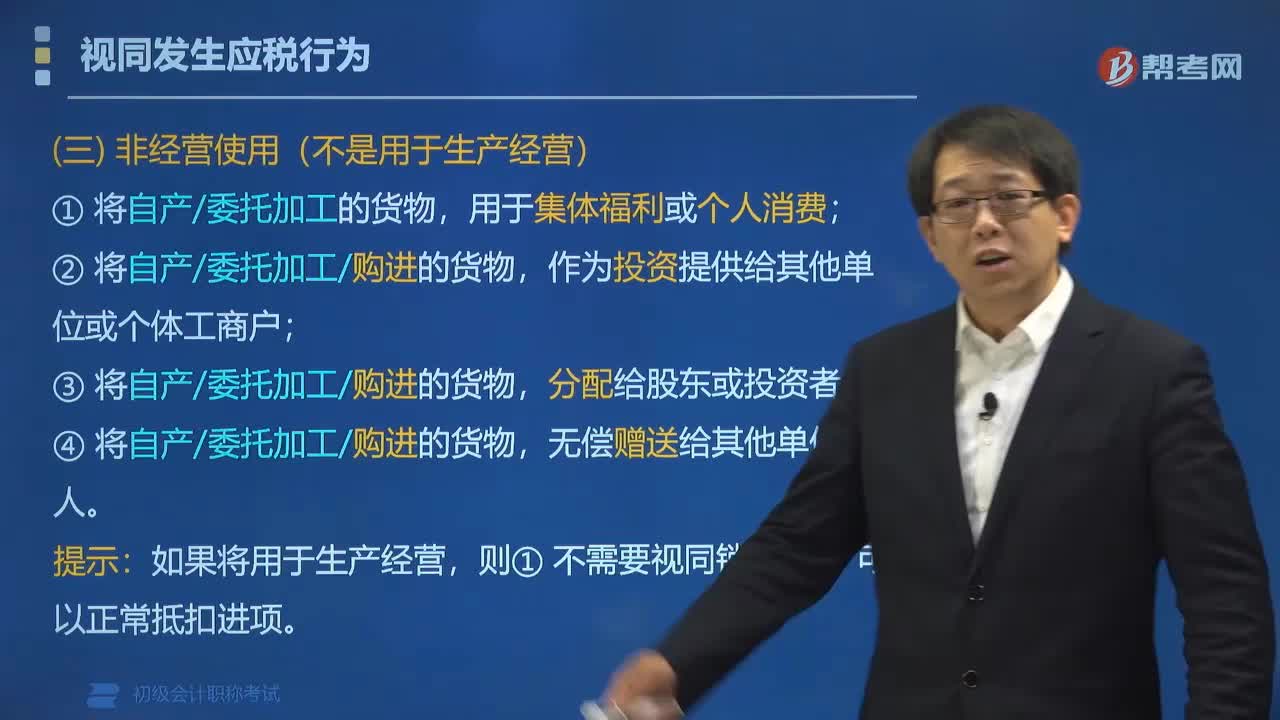

06:27增值税视同销售的非经营行为包括哪些?:增值税视同销售的非经营行为包括:①将自产委托加工的货物,④将自产委托加工购进的货物,①不需要视同销售;视同销售和不得抵扣:应视同销售货物缴纳增值税的有(),A.将购进货物分配给股东。B.将购进货物用于集体福利,C.将购进货物无偿赠送给其他单位。D.将购进货物投资给其他单位,【解析】将购进货物用于集体福利属于不得抵扣。【例题•单选题】根据增值税法律制度的规定,属于视同销售货物行为的是( )。

04:09

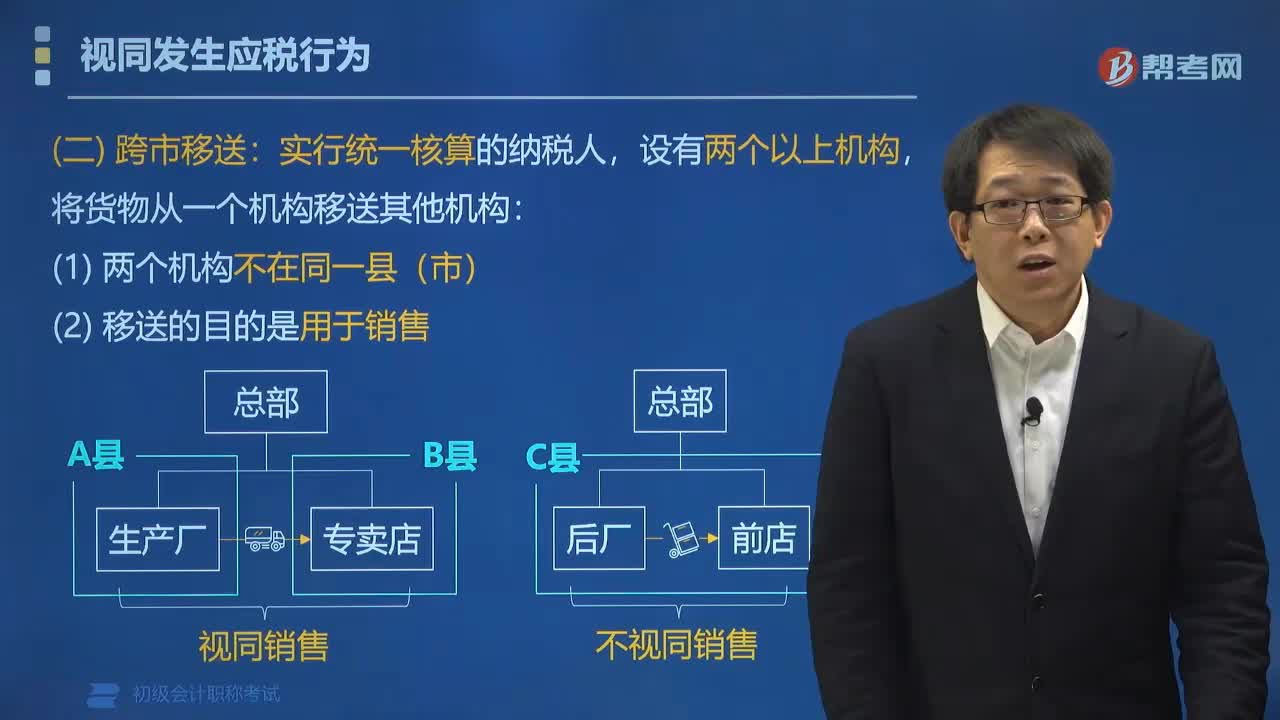

04:09传统增值税视同销售的跨市移送是指什么?:传统增值税视同销售的跨市移送是指什么?传统增值税视同销售的跨市移送是指实行统一核算的纳税人,根据《关于企业所属机构间移送货物征收增值税问题的通知》的规定,是指受货机构发生向购货方开具发票”或向购货方收取货款情形之一的经营行为,不属于视同销售货物行为的是( ),B.销售丙市某商场委托代销的货物“C.将货物移送到B店用于销售”【例题•判断题】在同一县(市)设有两个以上机构并实行统一核算的纳税人。

03:51

03:51传统增值税视同销售的代销业务包括哪两个环节?:传统增值税视同销售的代销业务包括哪两个环节?传统增值税视同销售的代销业务包括:(1)将货物交付其他单位或者个人代销。(2)销售代销货物。【解释1】将货物交付他人代销时,委托方视同销售货物,增值税的纳税义务发生时间为委托方收到代销清单的当天或者收到全部或者部分货款的当天;未收到代销清单及货款的,为发出代销货物满180天的当天。【解释2】采取直接收款方式销售货物,属于视同销售货物行为的有( )。

02:47

02:47增值税的征税范围中销售货物是指什么?:增值税的征税范围中销售货物是指什么?增值税的征税范围中销售货物是指中国境内有偿转让货物的所有权,能从购买方取得货币、货物或其他经济利益。指有形动产,指从购买方取得:②货物(如以物易物);以物易物、抵偿债务本身是销售,不是视同销售。境内销售货物是指所销售货物的起运地或所在地在我国境内,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。按照销售货物征收增值税的有()。

01:58

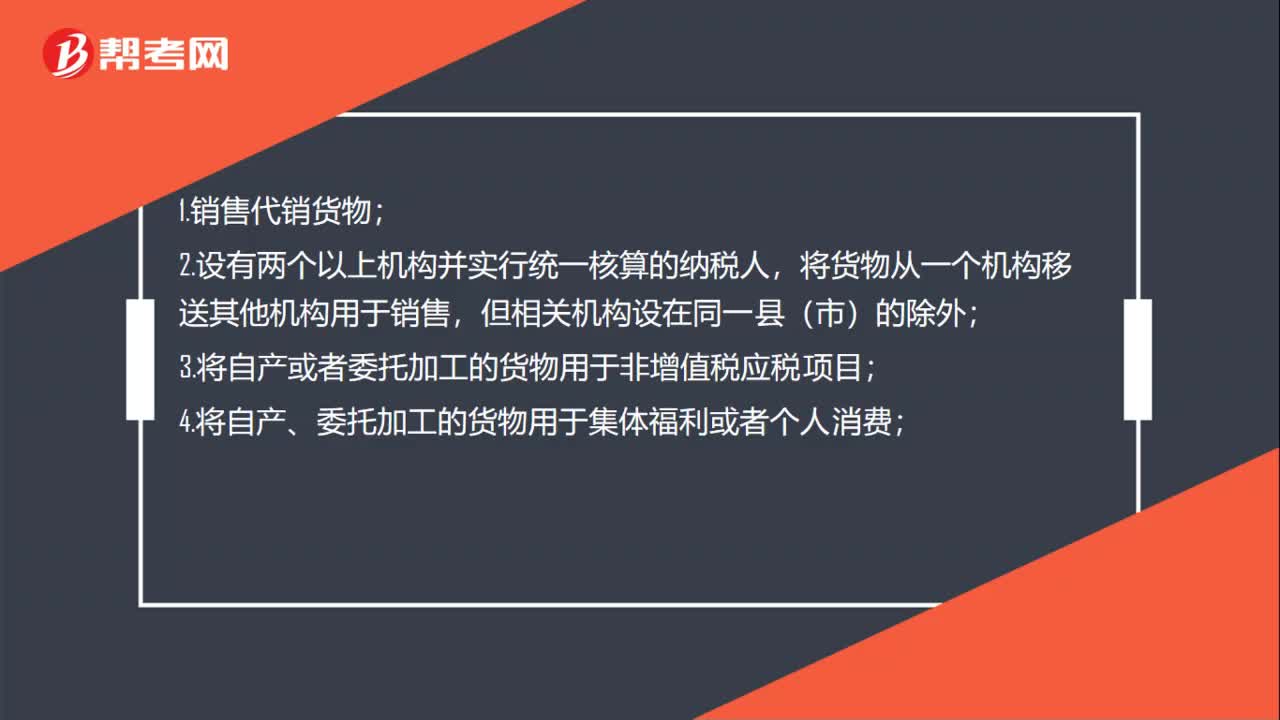

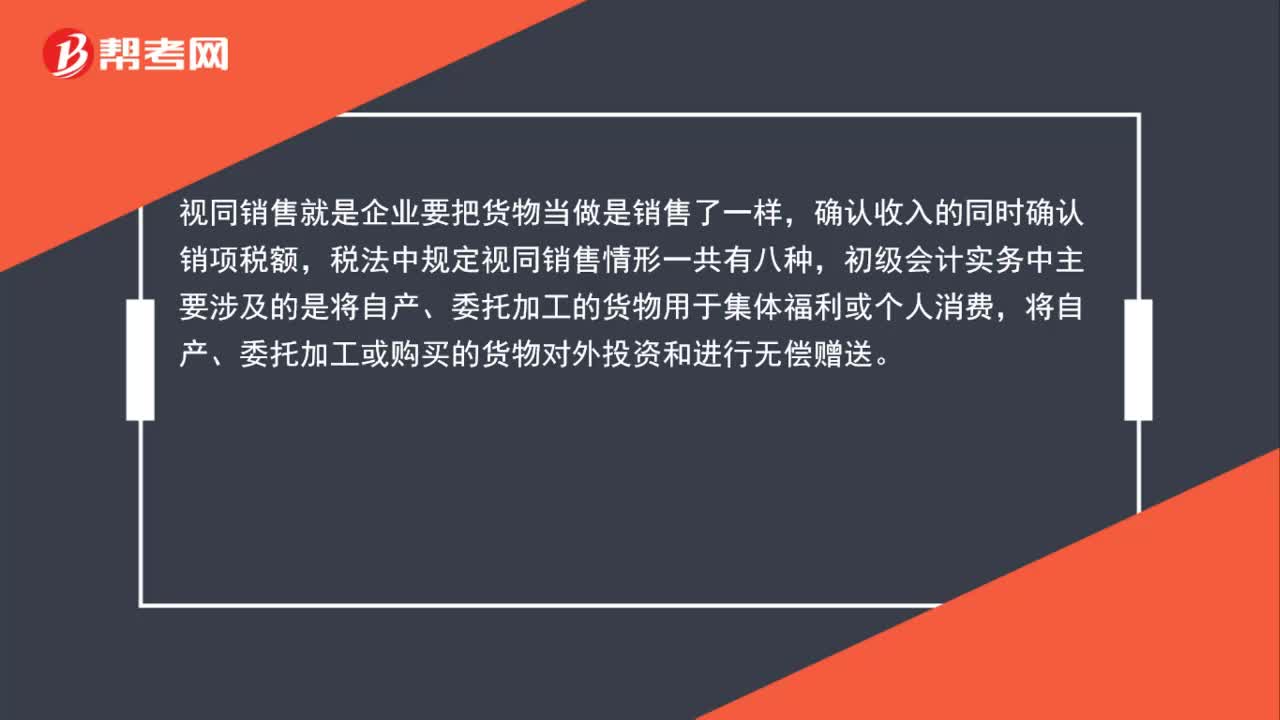

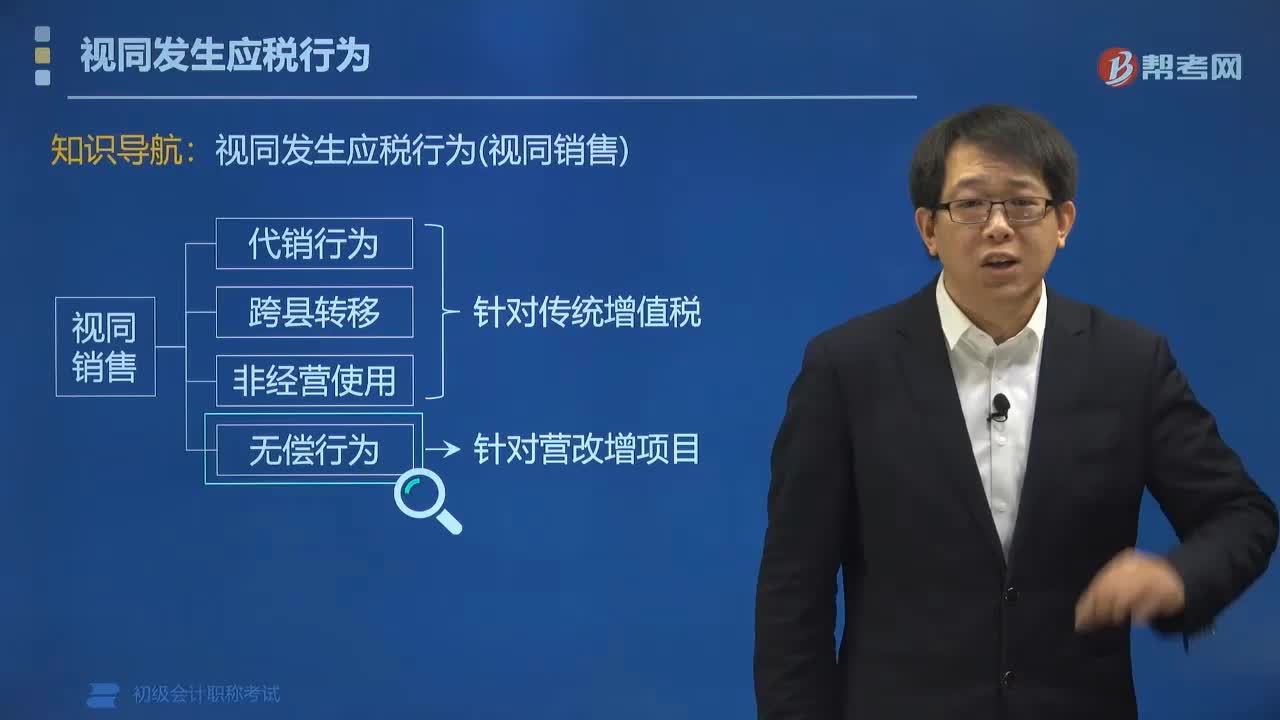

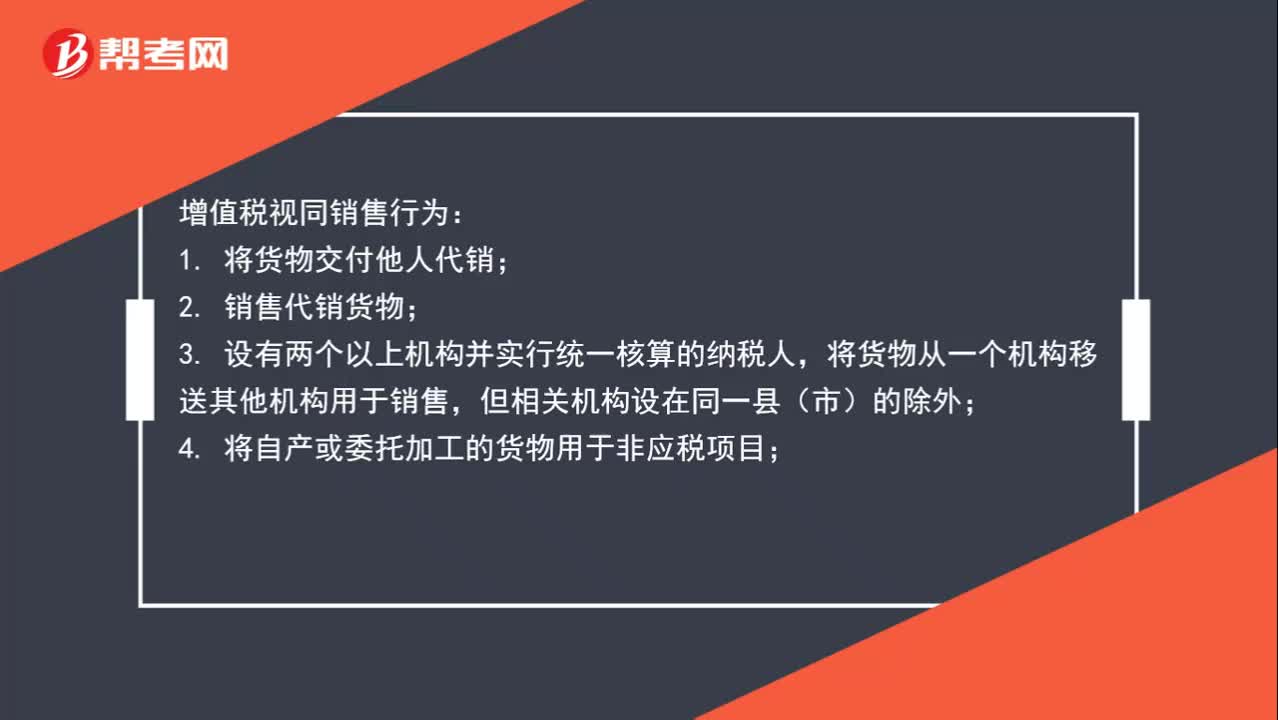

01:58增值税视同销售行为包括哪些?:增值税视同销售行为包括哪些?增值税视同销售行为:3. 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,4. 将自产或委托加工的货物用于非应税项目;5. 将自产、 委托加工或购买的货物作为投资,6. 将自产、委托加工或购买的货物分配给股东或投资者;7. 将自产、委托加工的货物用于集体福利或个人消费;8. 将自产、委托加工或购买的货物无偿赠送他人。

03:43

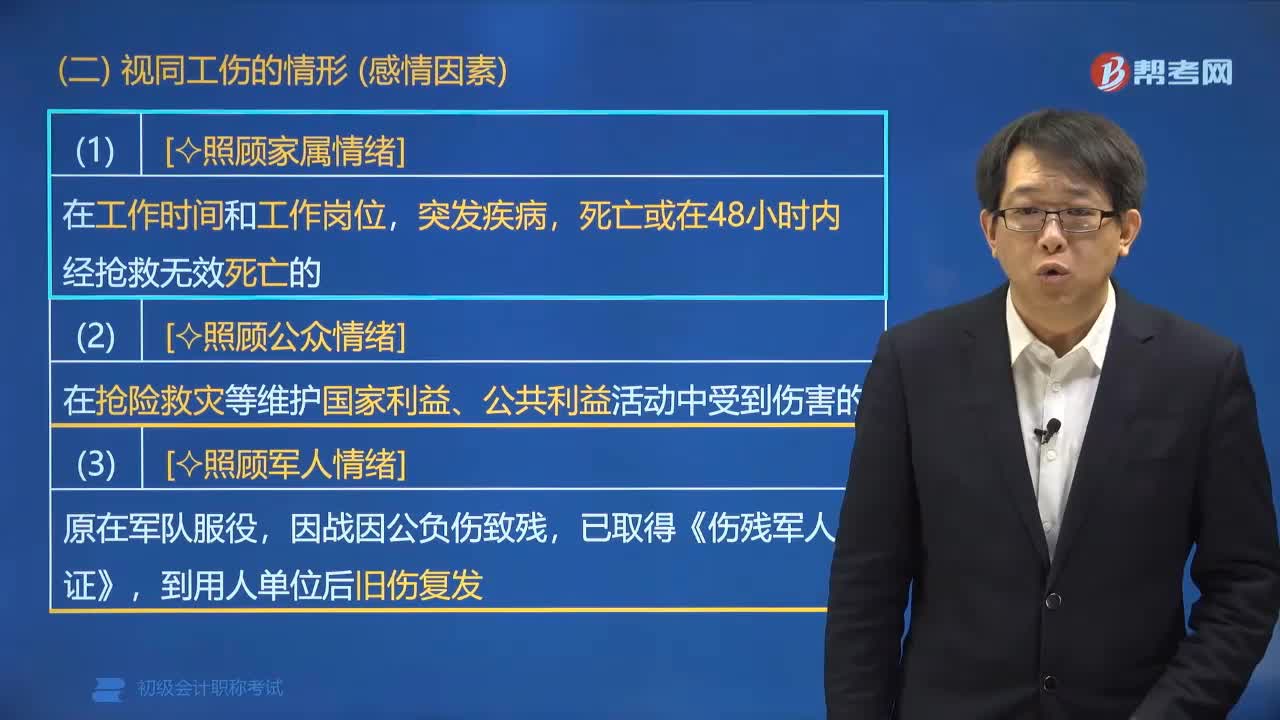

03:43哪些情形视同为工伤?:哪些情形视同为工伤?(3)[照顾军人情绪],已取得《伤残军人证》,【例题•单选题】根据社会保险法律制度的规定,职工发生伤亡的下列情形中:A. 在工作时间和工作岗位突发先天性心脏病死亡的;B. 在上班途中受到非本人主要责任的交通事故伤害的;C. 下班后在工作场所从事与工作有关的收尾性工作受到事故伤害的,【解析】职工有下列情形之一的。视同工伤。突发疾病死亡或者在48小时之内经抢救无效死亡的

00:44

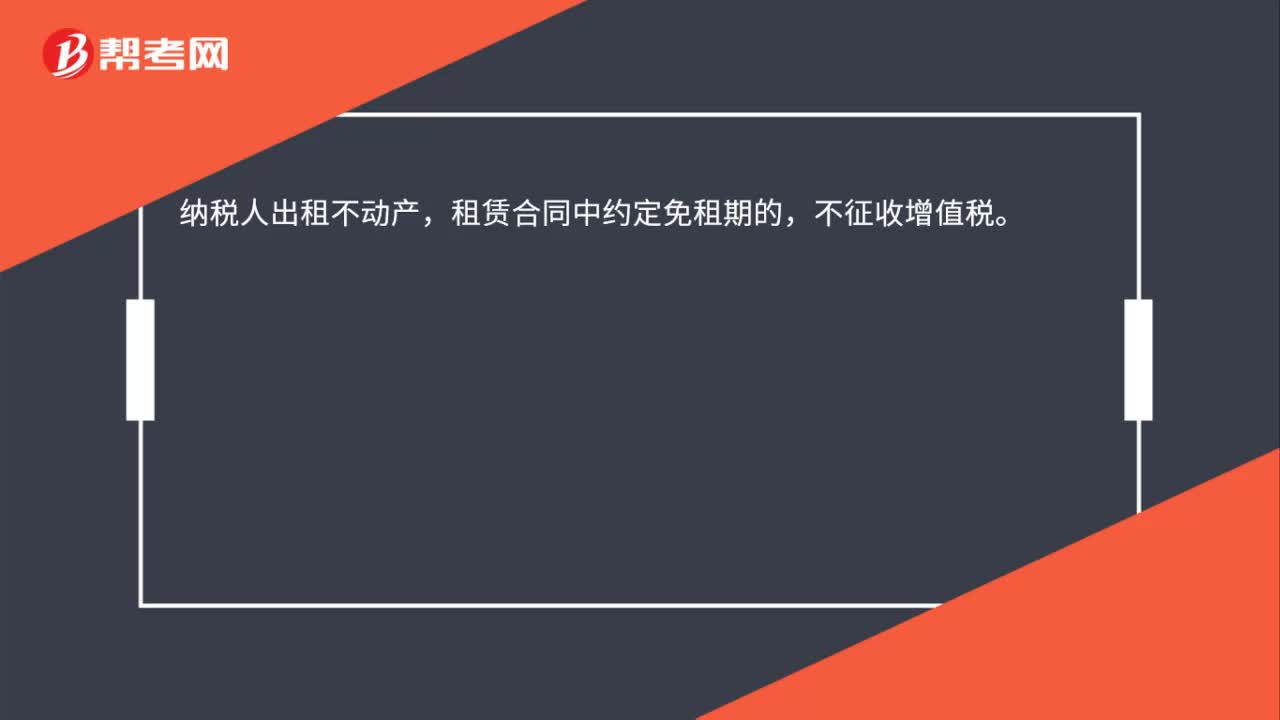

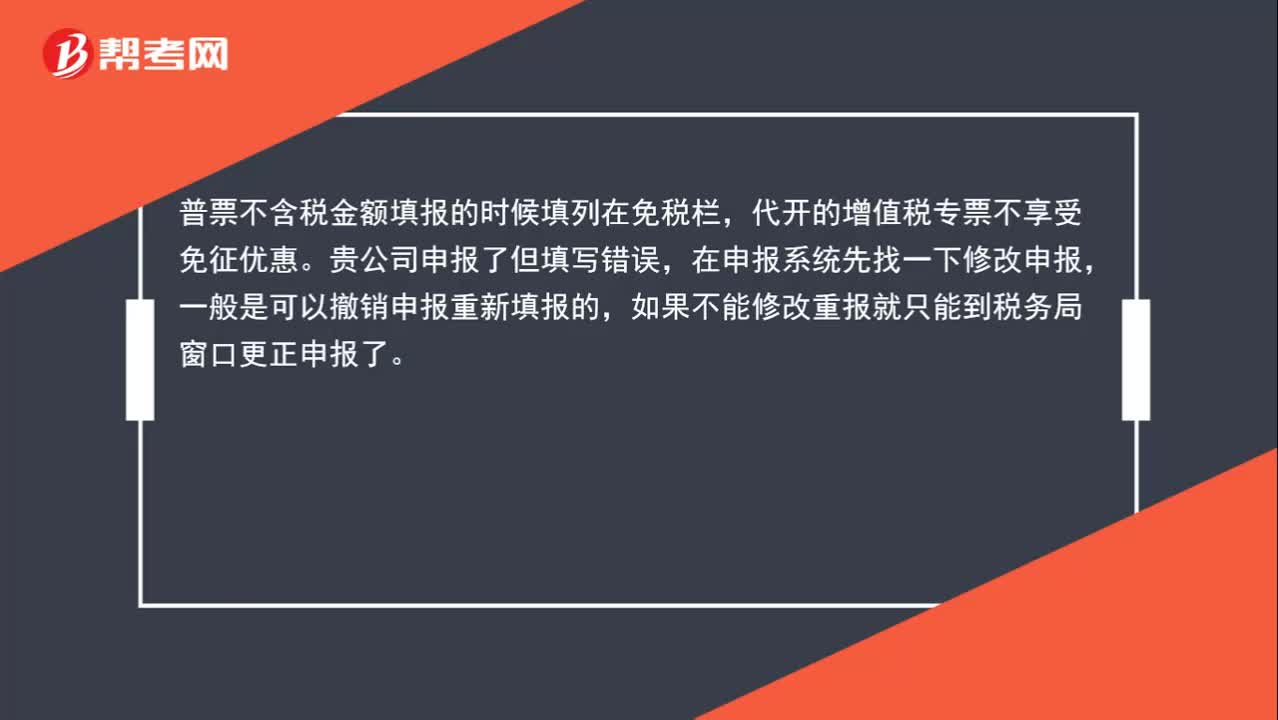

00:44月销售额10万以下,为什么还需要上缴增值税?:月销售额10万以下,为什么还需要上缴增值税?普票不含税金额填报的时候填列在免税栏,代开的增值税专票不享受免征优惠。贵公司申报了但填写错误,在申报系统先找一下修改申报,一般是可以撤销申报重新填报的,如果不能修改重报就只能到税务局窗口更正申报了。

00:10

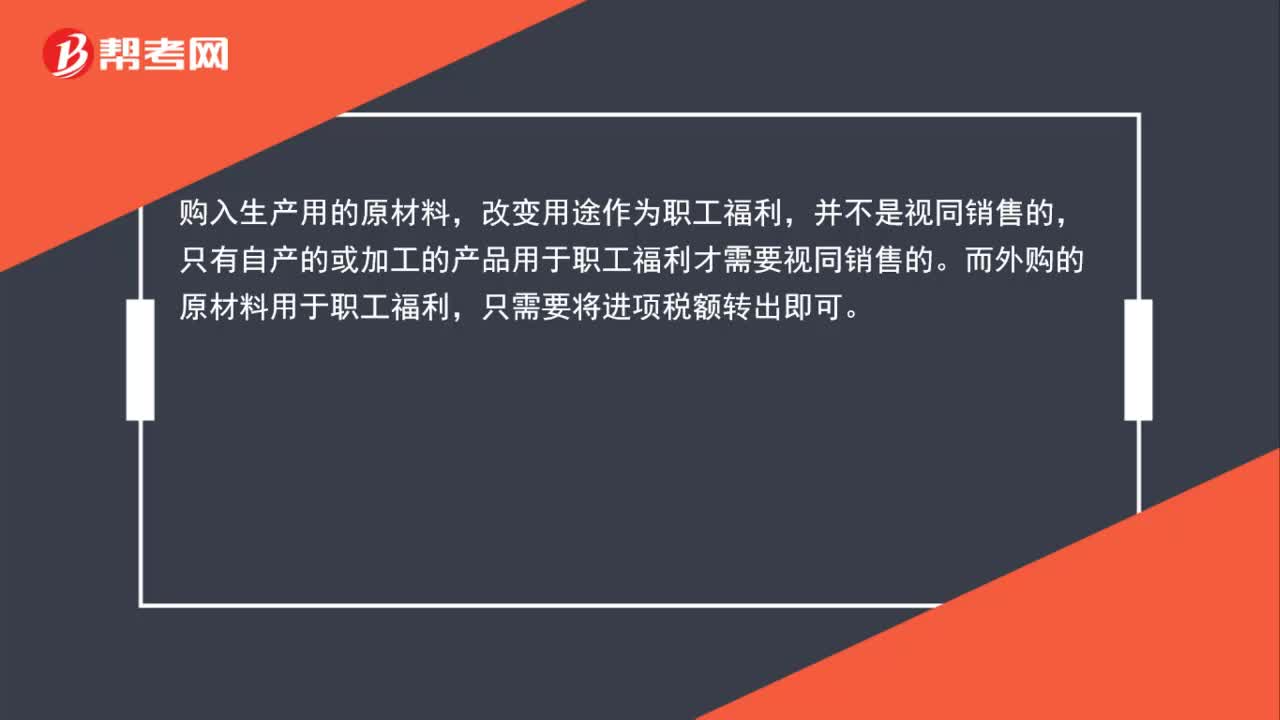

00:10员工福利需要视同销售吗?:员工福利需要视同销售吗?可以做福利,不做视同销售。视同销售仅涉及货物,不涉及加工、修理修配劳务,故将加工修理修配等增值税应税劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配在增值税上不视同销售,仅将无偿提供加工、修理劳务所消耗的原材料、燃料、动力等已经抵扣的进项税额作转出处理。

00:40

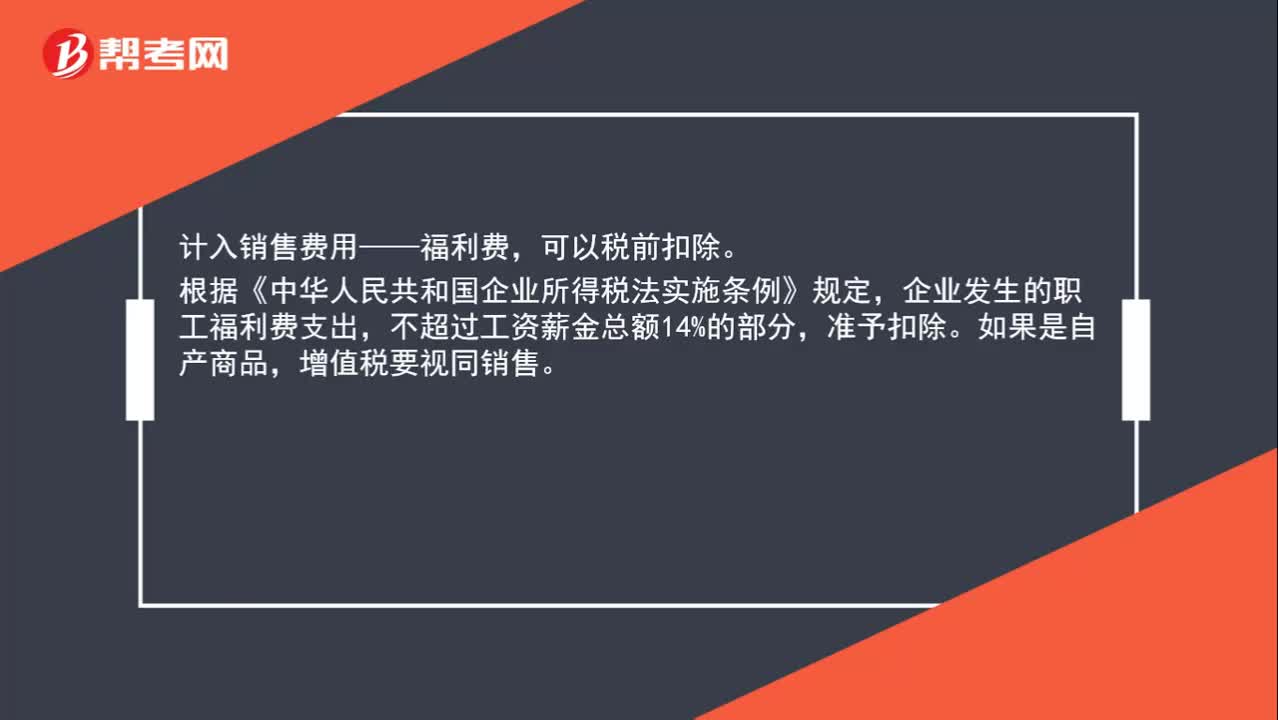

00:40实物奖励是否视同销售?:实物奖励是否视同销售?计入销售费用——福利费,可以税前扣除。根据《中华人民共和国企业所得税法实施条例》规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。如果是自产商品,增值税要视同销售。

02:43

02:43增值税销售额中包含哪些项目?:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。1.承运部门的运输费用发票开具给购买方的;(三)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日