下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:27

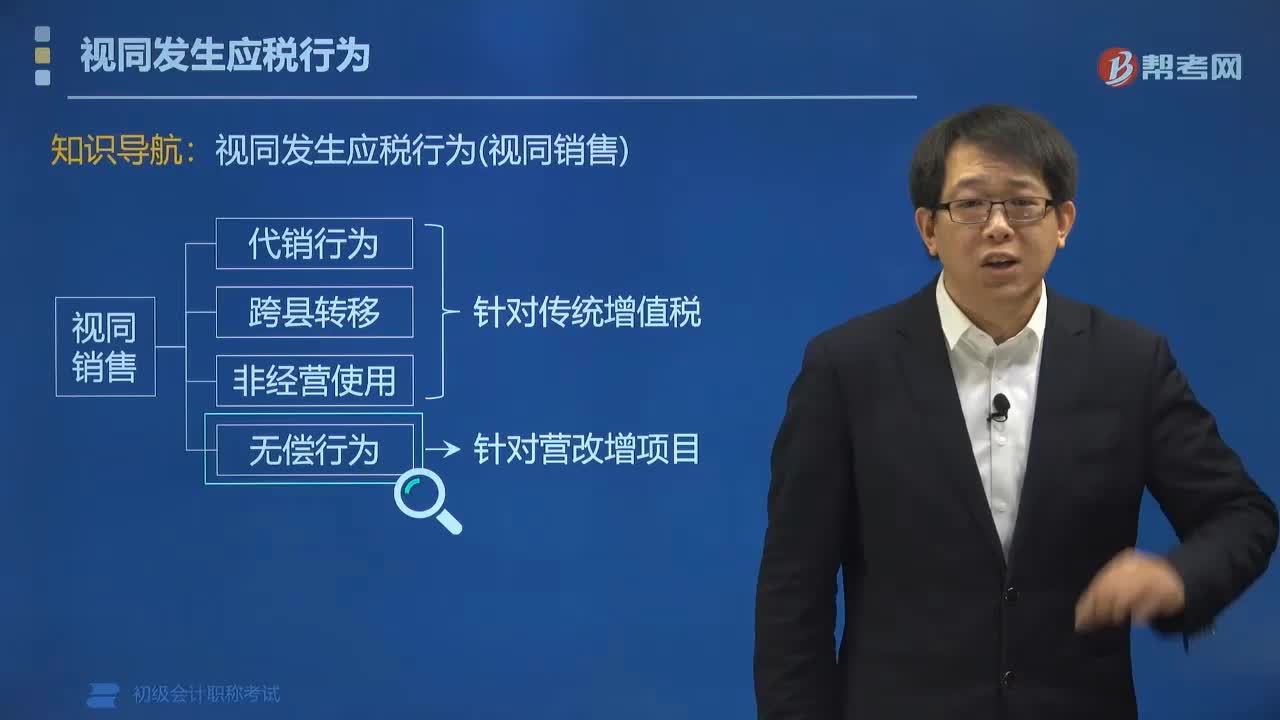

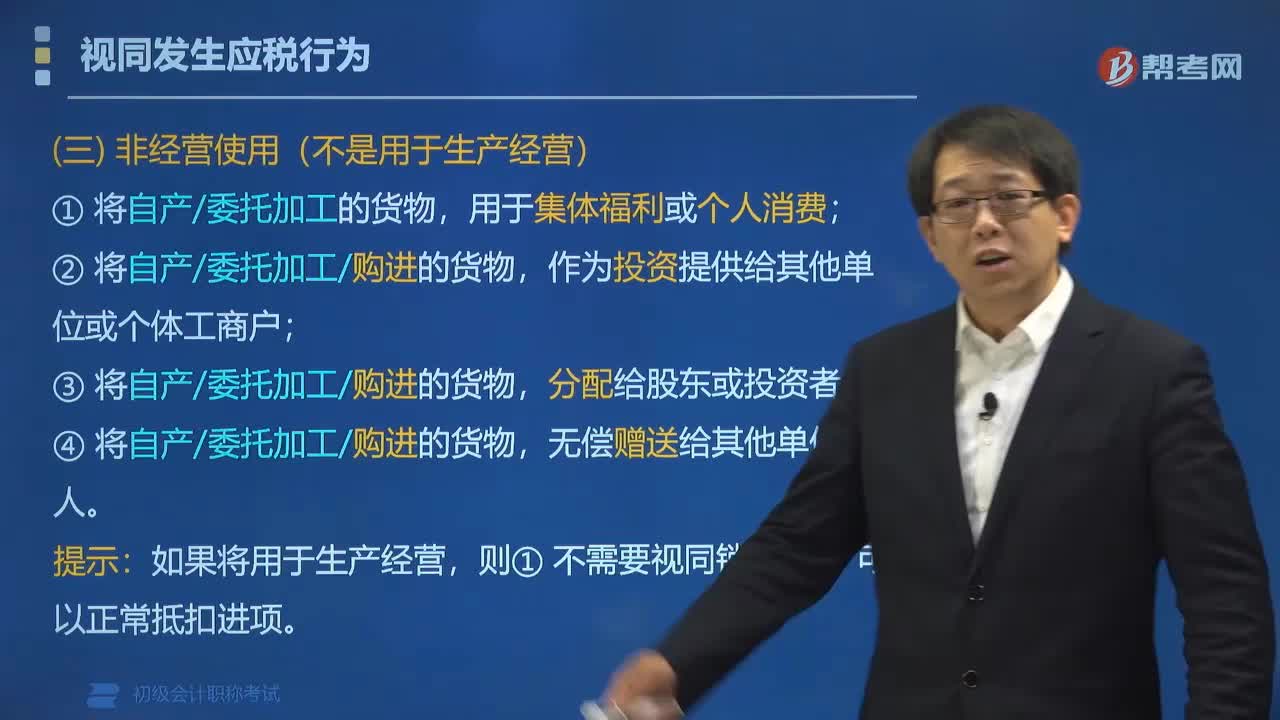

06:27增值税视同销售的非经营行为包括哪些?:增值税视同销售的非经营行为包括:①将自产委托加工的货物,④将自产委托加工购进的货物,①不需要视同销售;视同销售和不得抵扣:应视同销售货物缴纳增值税的有(),A.将购进货物分配给股东。B.将购进货物用于集体福利,C.将购进货物无偿赠送给其他单位。D.将购进货物投资给其他单位,【解析】将购进货物用于集体福利属于不得抵扣。【例题•单选题】根据增值税法律制度的规定,属于视同销售货物行为的是( )。

04:09

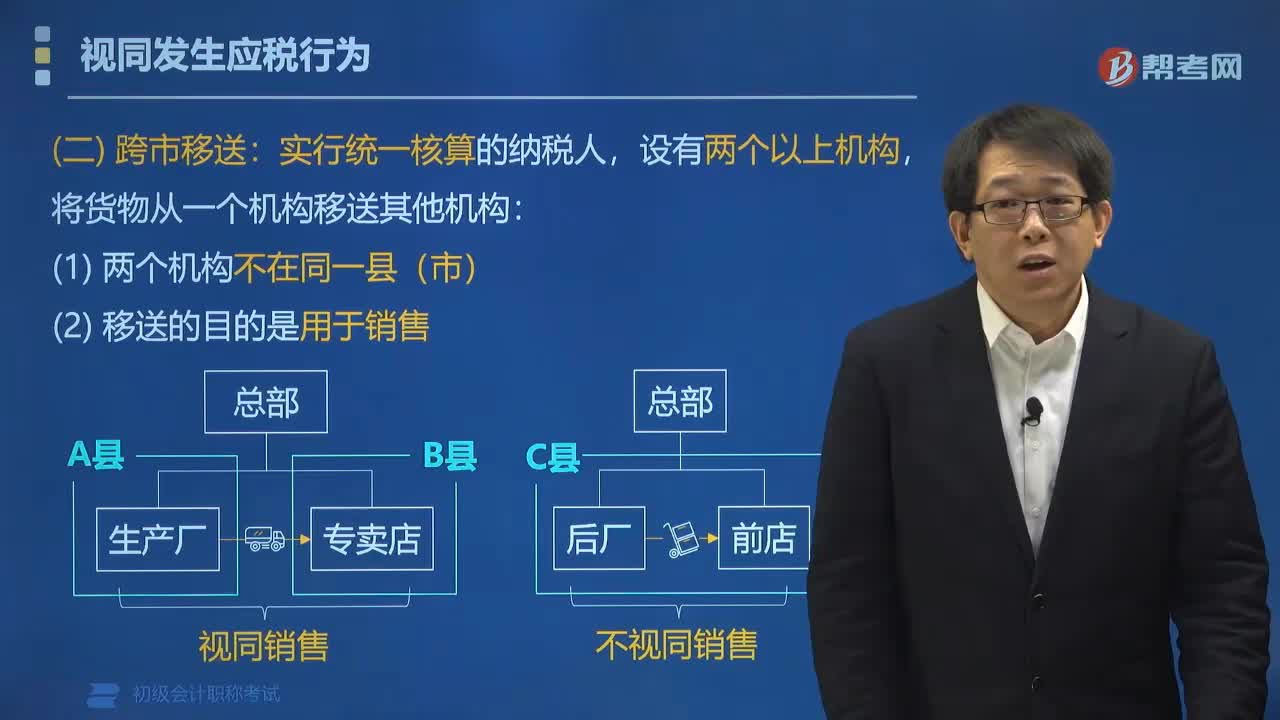

04:09传统增值税视同销售的跨市移送是指什么?:传统增值税视同销售的跨市移送是指什么?传统增值税视同销售的跨市移送是指实行统一核算的纳税人,根据《关于企业所属机构间移送货物征收增值税问题的通知》的规定,是指受货机构发生向购货方开具发票”或向购货方收取货款情形之一的经营行为,不属于视同销售货物行为的是( ),B.销售丙市某商场委托代销的货物“C.将货物移送到B店用于销售”【例题•判断题】在同一县(市)设有两个以上机构并实行统一核算的纳税人。

03:51

03:51传统增值税视同销售的代销业务包括哪两个环节?:传统增值税视同销售的代销业务包括哪两个环节?传统增值税视同销售的代销业务包括:(1)将货物交付其他单位或者个人代销。(2)销售代销货物。【解释1】将货物交付他人代销时,委托方视同销售货物,增值税的纳税义务发生时间为委托方收到代销清单的当天或者收到全部或者部分货款的当天;未收到代销清单及货款的,为发出代销货物满180天的当天。【解释2】采取直接收款方式销售货物,属于视同销售货物行为的有( )。

01:58

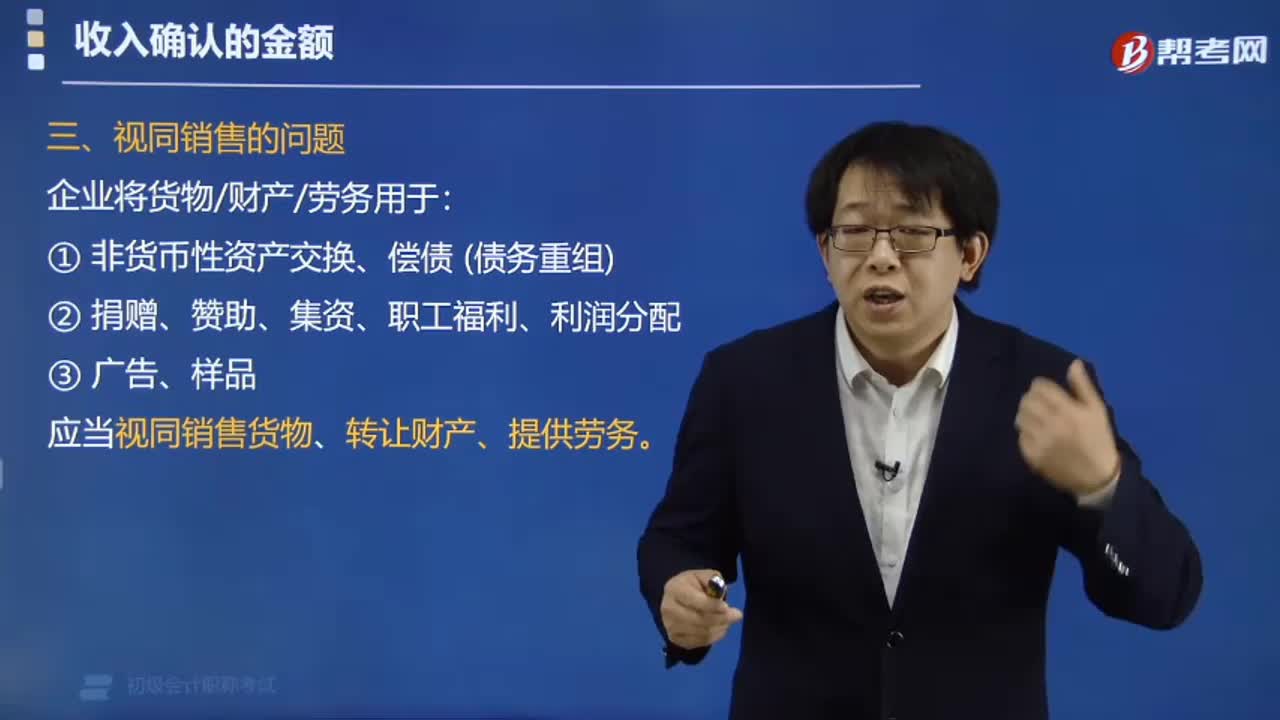

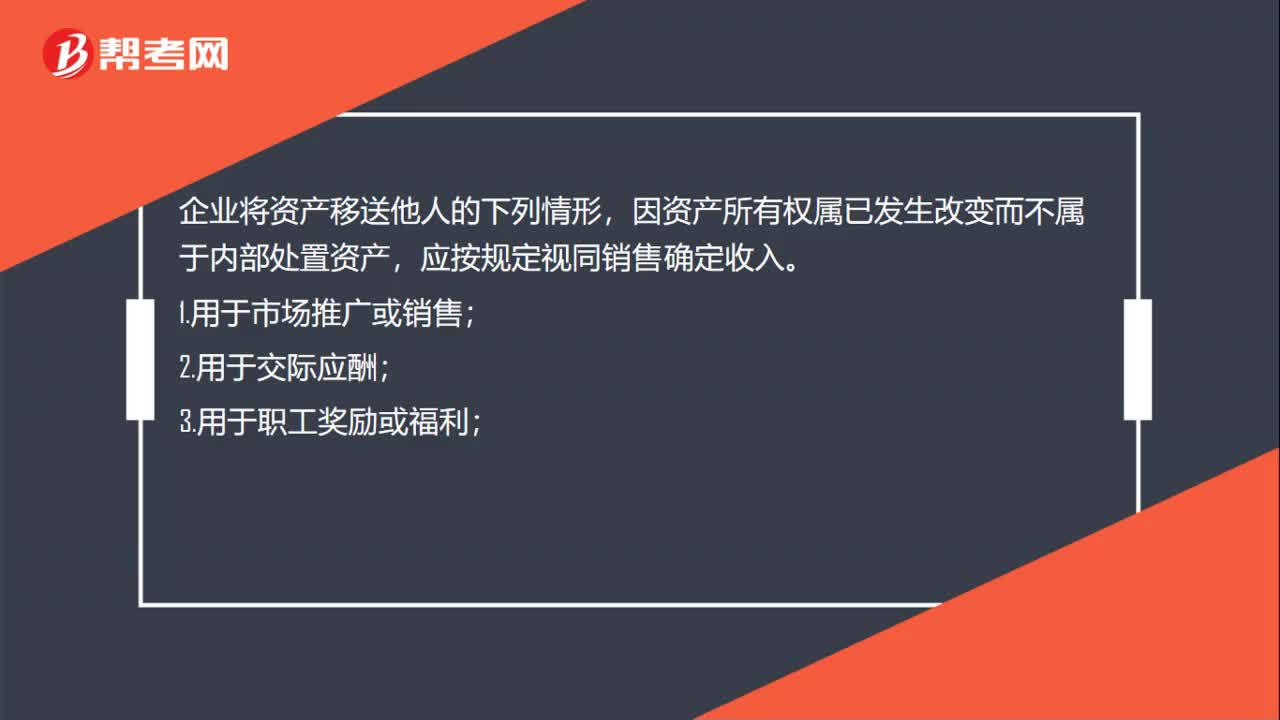

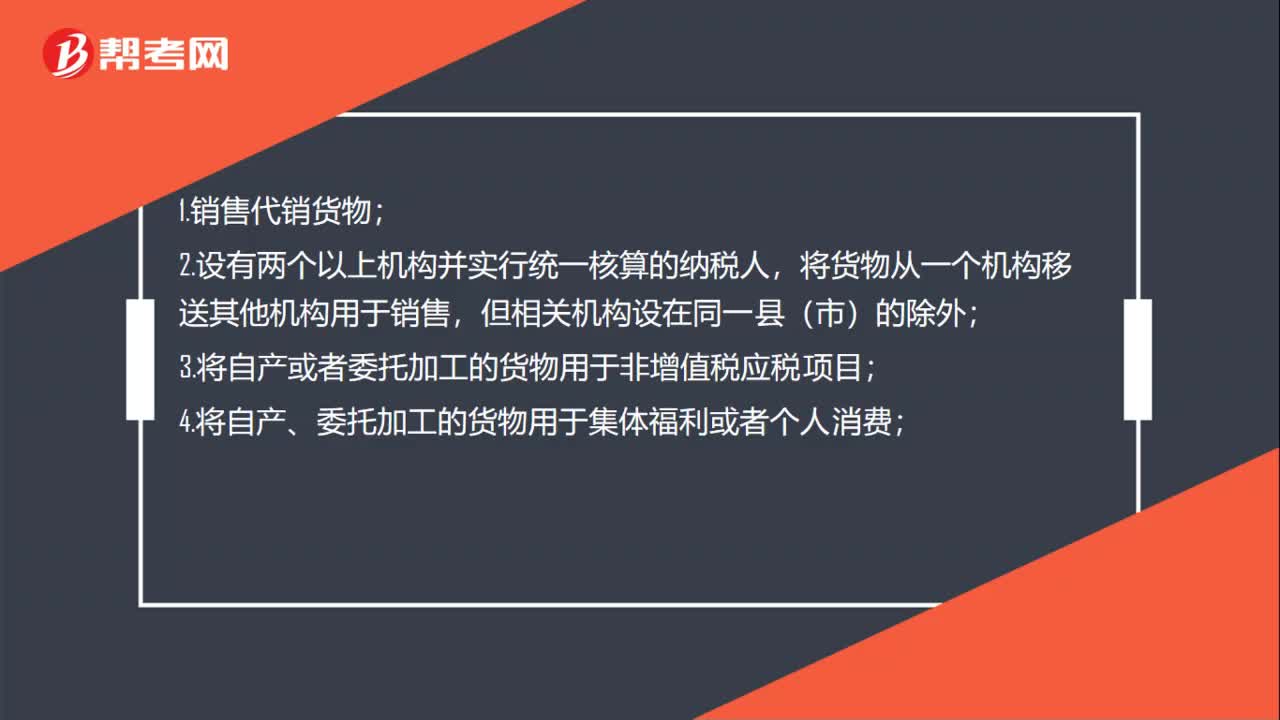

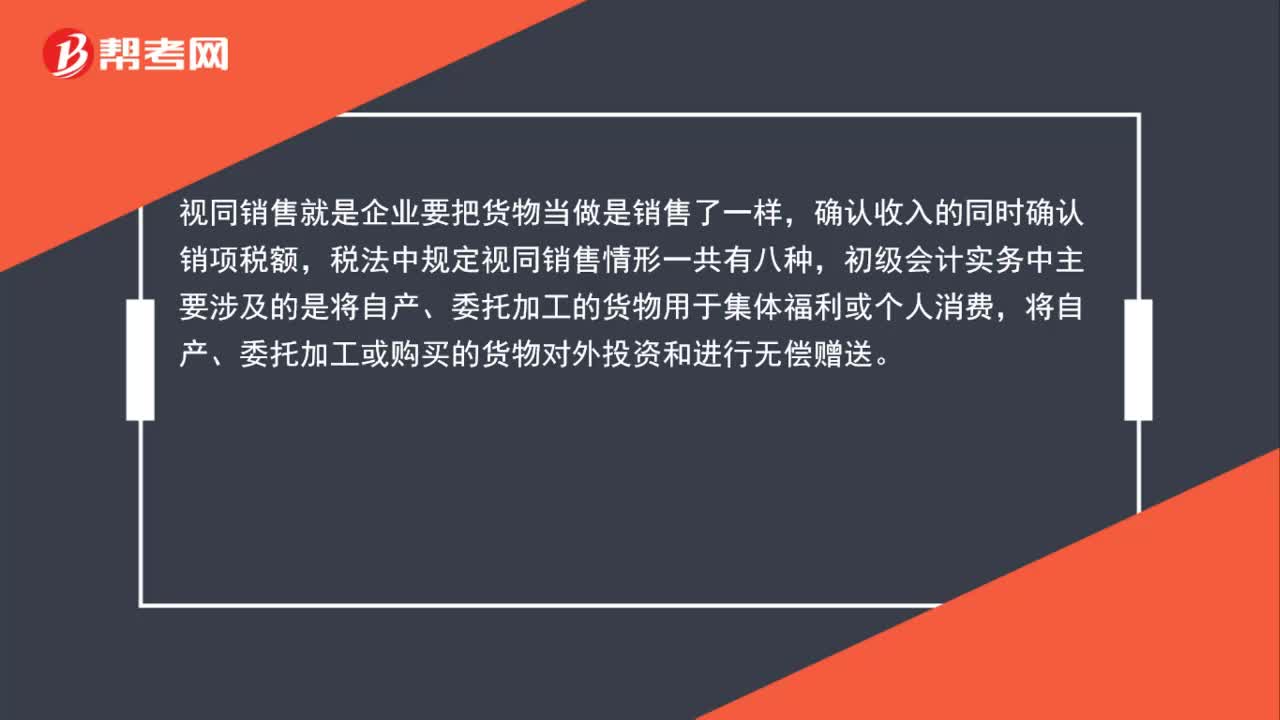

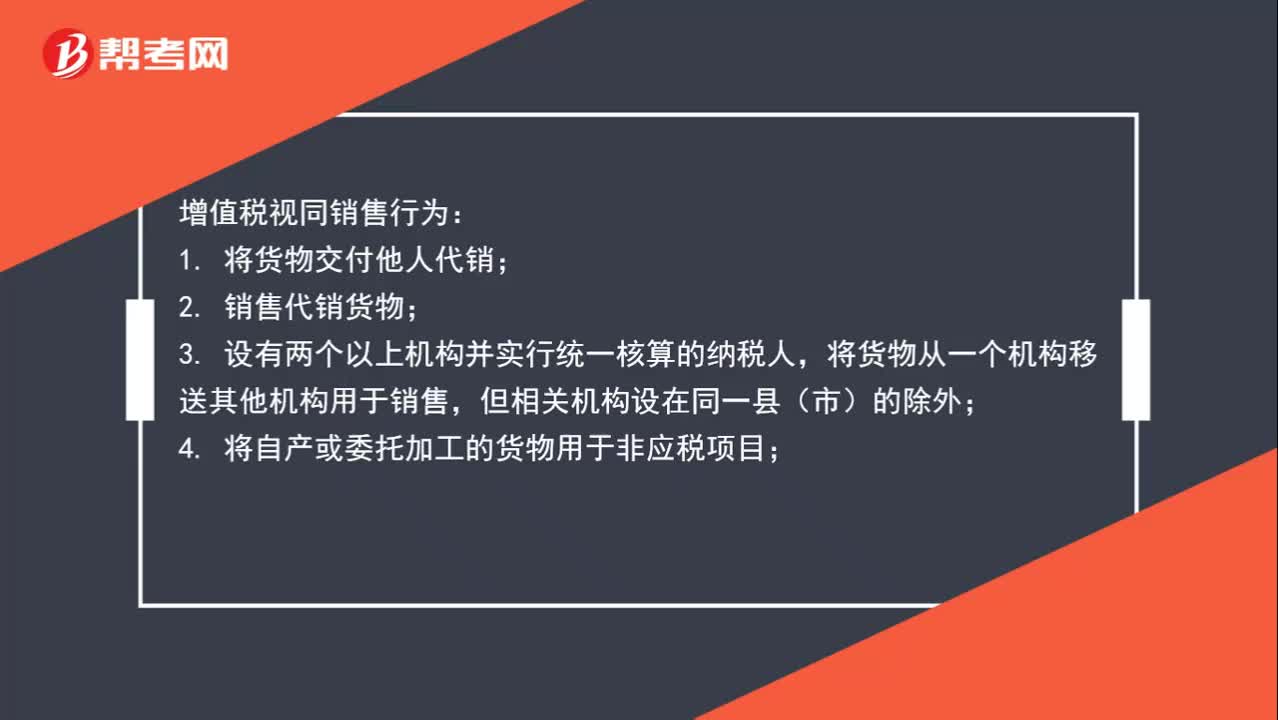

01:58增值税视同销售行为包括哪些?:增值税视同销售行为包括哪些?增值税视同销售行为:3. 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,4. 将自产或委托加工的货物用于非应税项目;5. 将自产、 委托加工或购买的货物作为投资,6. 将自产、委托加工或购买的货物分配给股东或投资者;7. 将自产、委托加工的货物用于集体福利或个人消费;8. 将自产、委托加工或购买的货物无偿赠送他人。

03:43

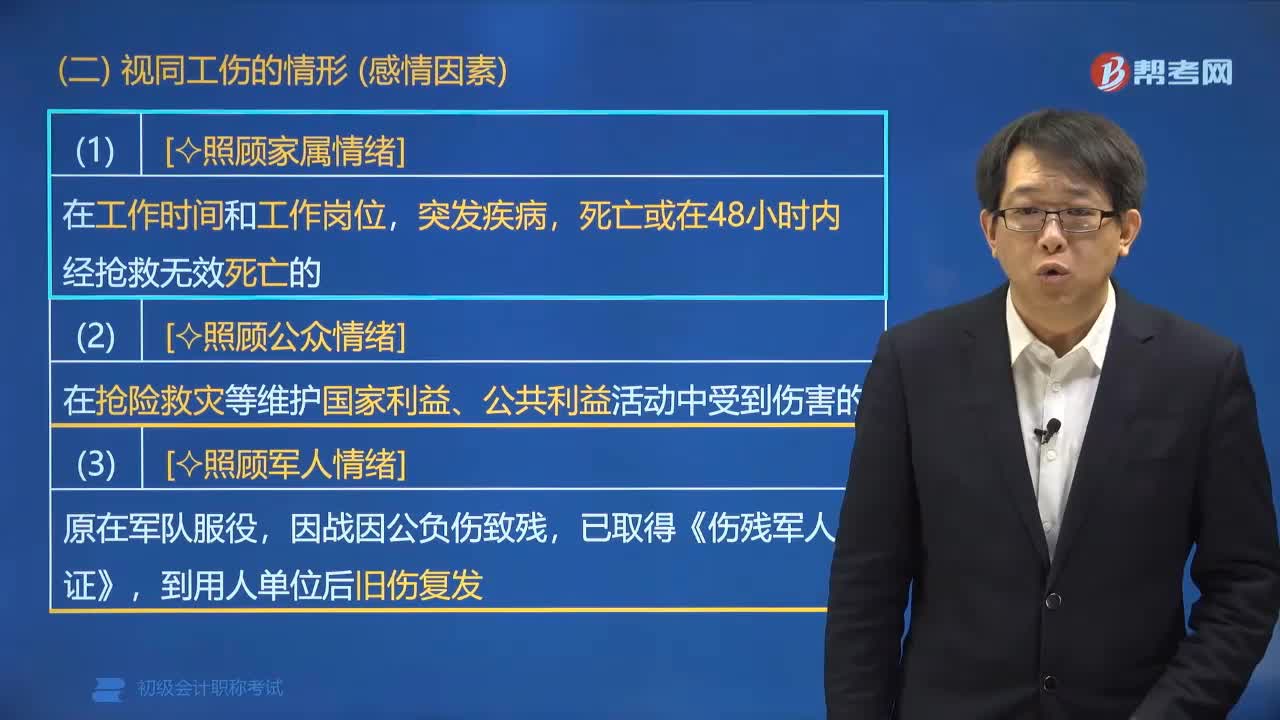

03:43哪些情形视同为工伤?:哪些情形视同为工伤?(3)[照顾军人情绪],已取得《伤残军人证》,【例题•单选题】根据社会保险法律制度的规定,职工发生伤亡的下列情形中:A. 在工作时间和工作岗位突发先天性心脏病死亡的;B. 在上班途中受到非本人主要责任的交通事故伤害的;C. 下班后在工作场所从事与工作有关的收尾性工作受到事故伤害的,【解析】职工有下列情形之一的。视同工伤。突发疾病死亡或者在48小时之内经抢救无效死亡的

00:10

00:10员工福利需要视同销售吗?:员工福利需要视同销售吗?可以做福利,不做视同销售。视同销售仅涉及货物,不涉及加工、修理修配劳务,故将加工修理修配等增值税应税劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配在增值税上不视同销售,仅将无偿提供加工、修理劳务所消耗的原材料、燃料、动力等已经抵扣的进项税额作转出处理。

00:56

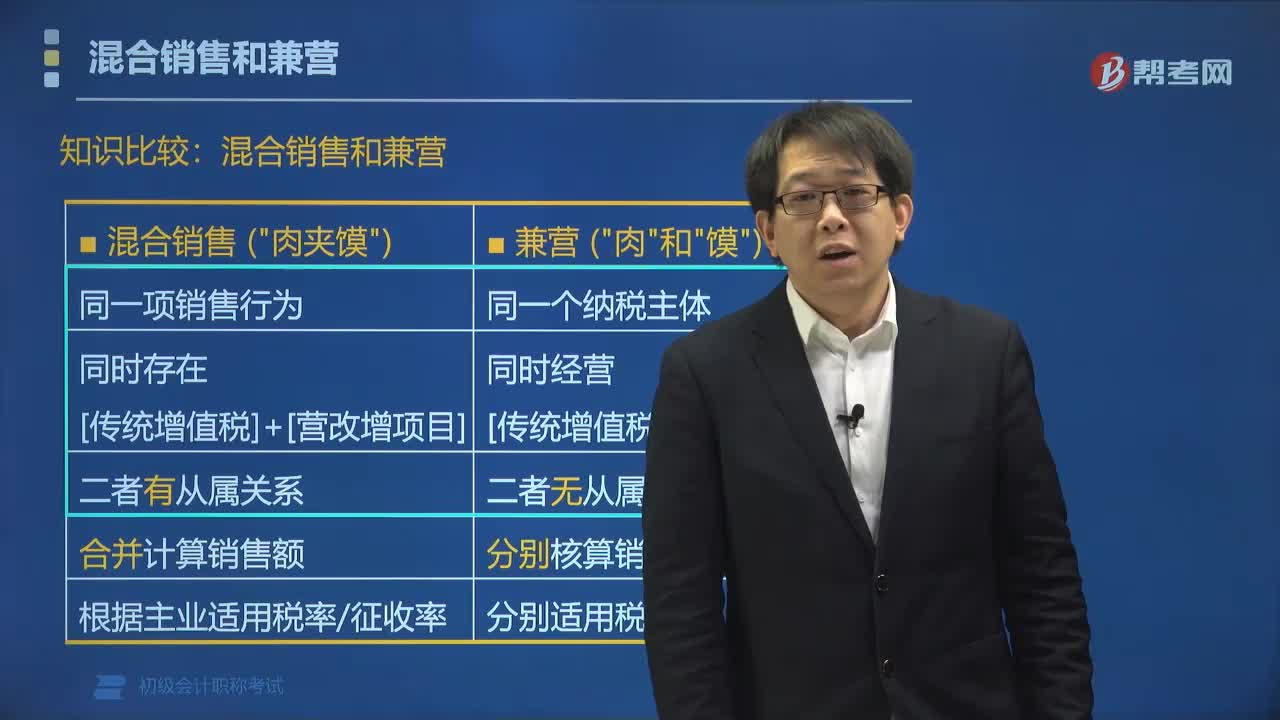

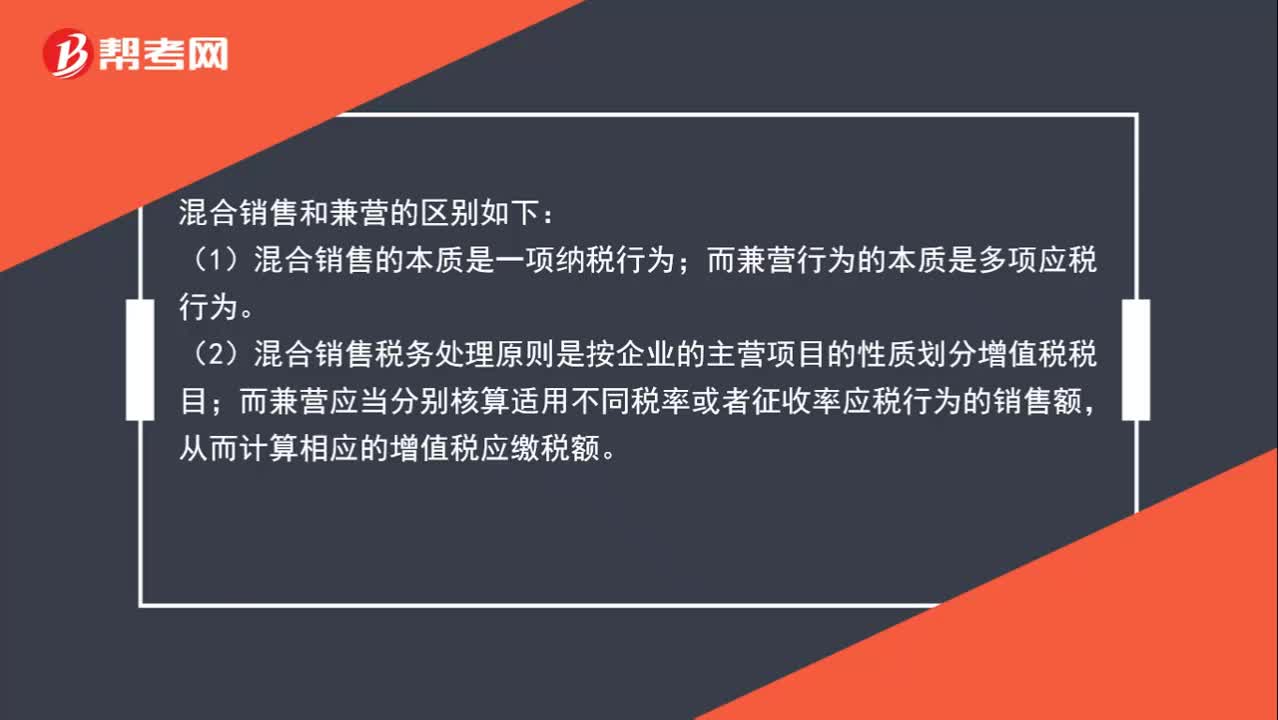

00:56兼营和混合销售的区别有哪些?:混合销售和兼营的区别如下:(1)混合销售的本质是一项纳税行为;而兼营行为的本质是多项应税行为。(2)混合销售税务处理原则是按企业的主营项目的性质划分增值税税目;而兼营应当分别核算适用不同税率或者征收率应税行为的销售额,从而计算相应的增值税应缴税额。

00:43

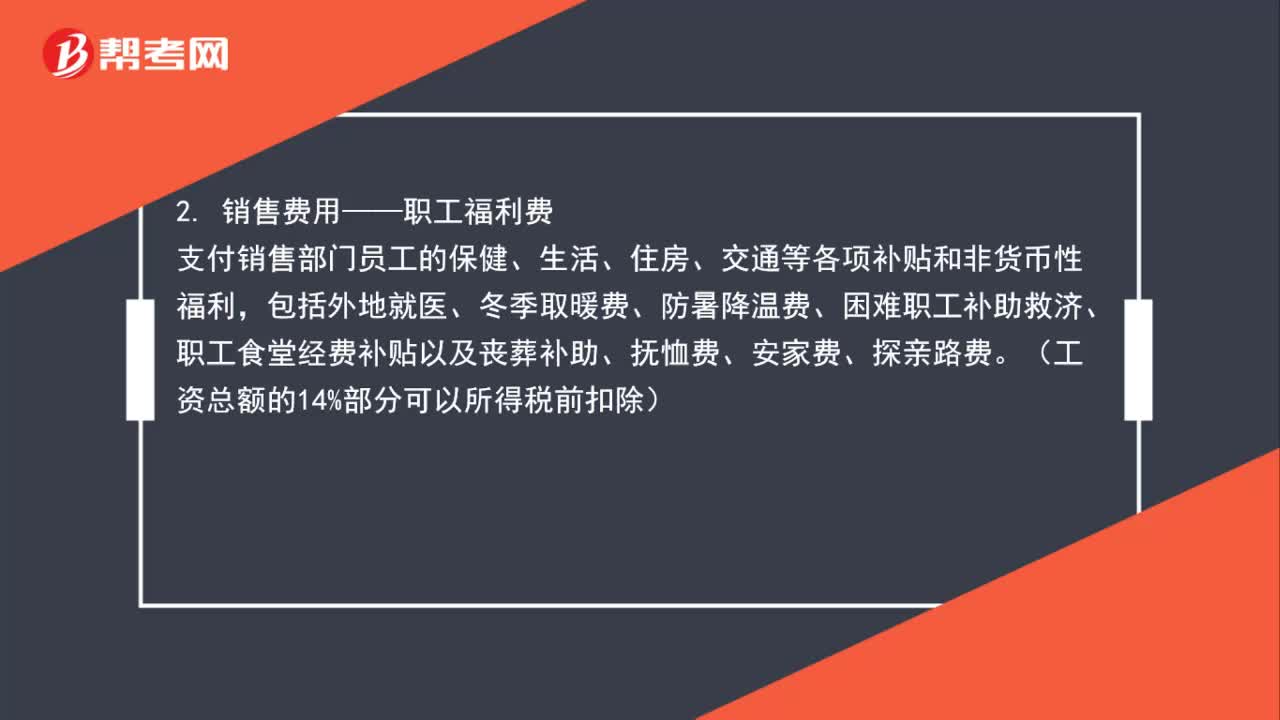

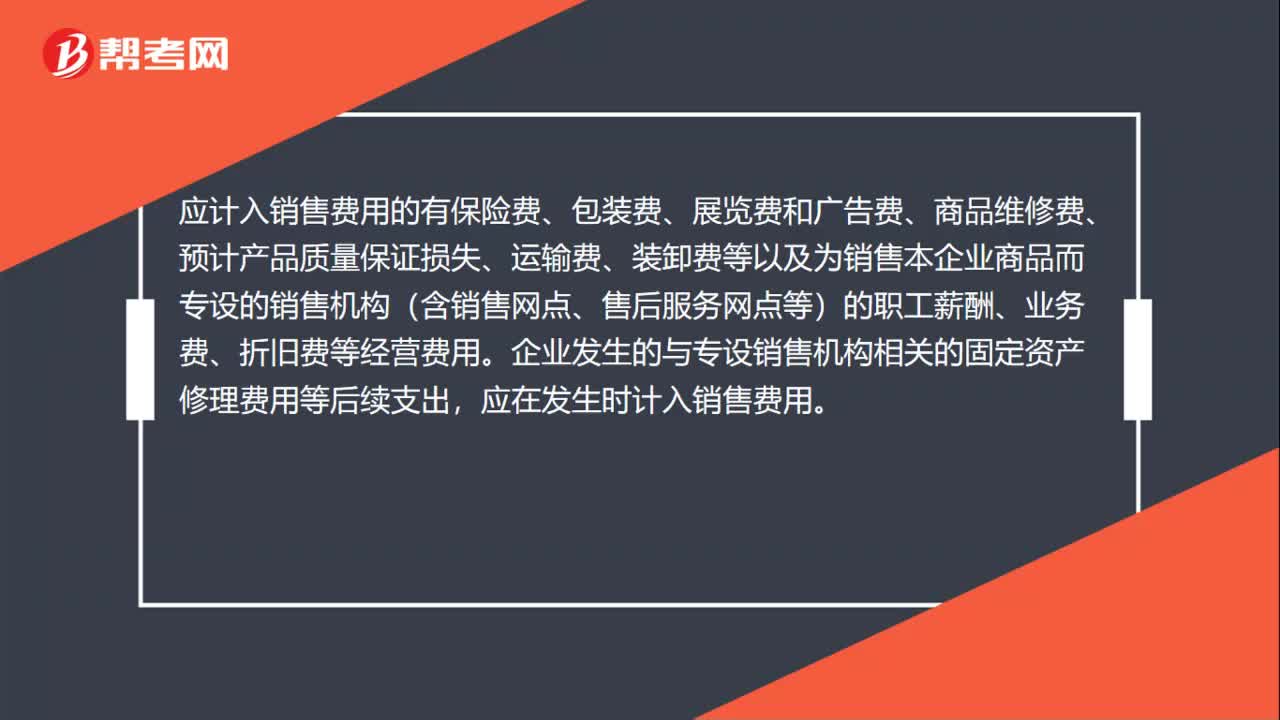

00:43应计入销售费用的有哪些?:应计入销售费用的有哪些?应计入销售费用的有保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出,应在发生时计入销售费用。

00:46

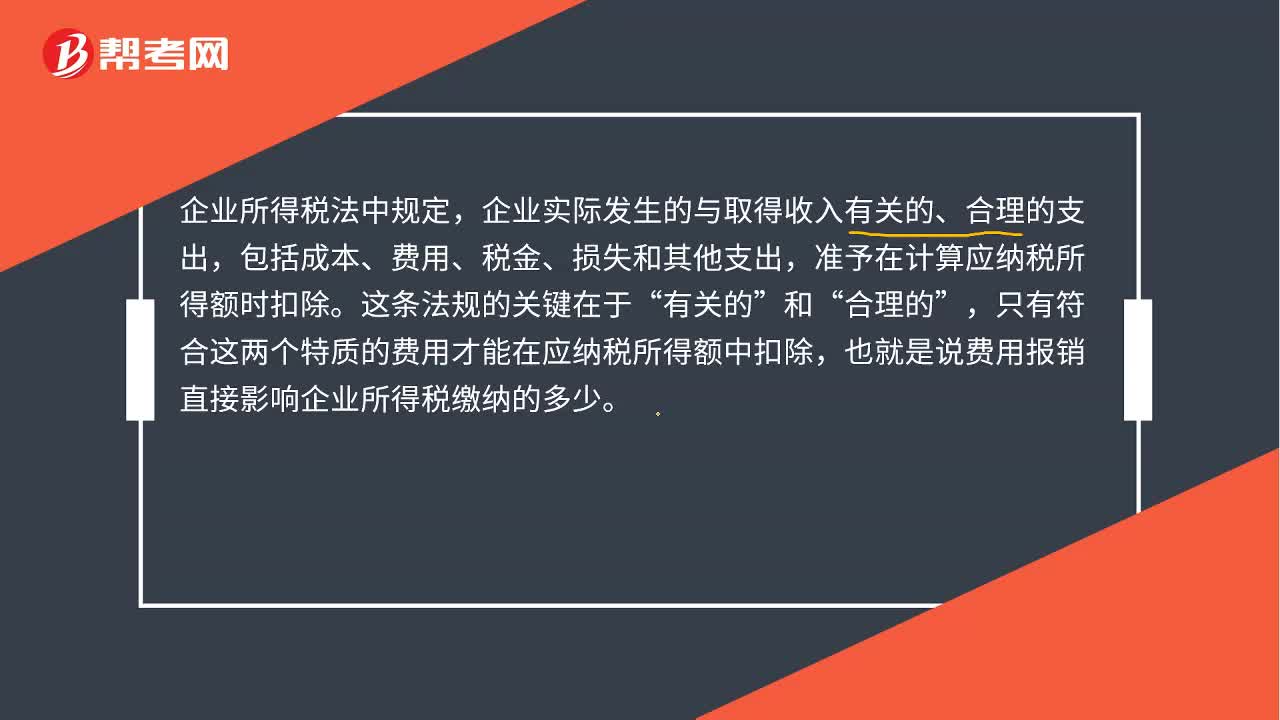

00:46企业为什么要重视报销?:企业为什么要重视报销?企业所得税法中规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。这条法规的关键在于“和“合理的”只有符合这两个特质的费用才能在应纳税所得额中扣除,也就是说费用报销直接影响企业所得税缴纳的多少,从另一个角度来讲。如果不对报销进行合理的规范和控制,也会增加企业的营业成本。

00:40

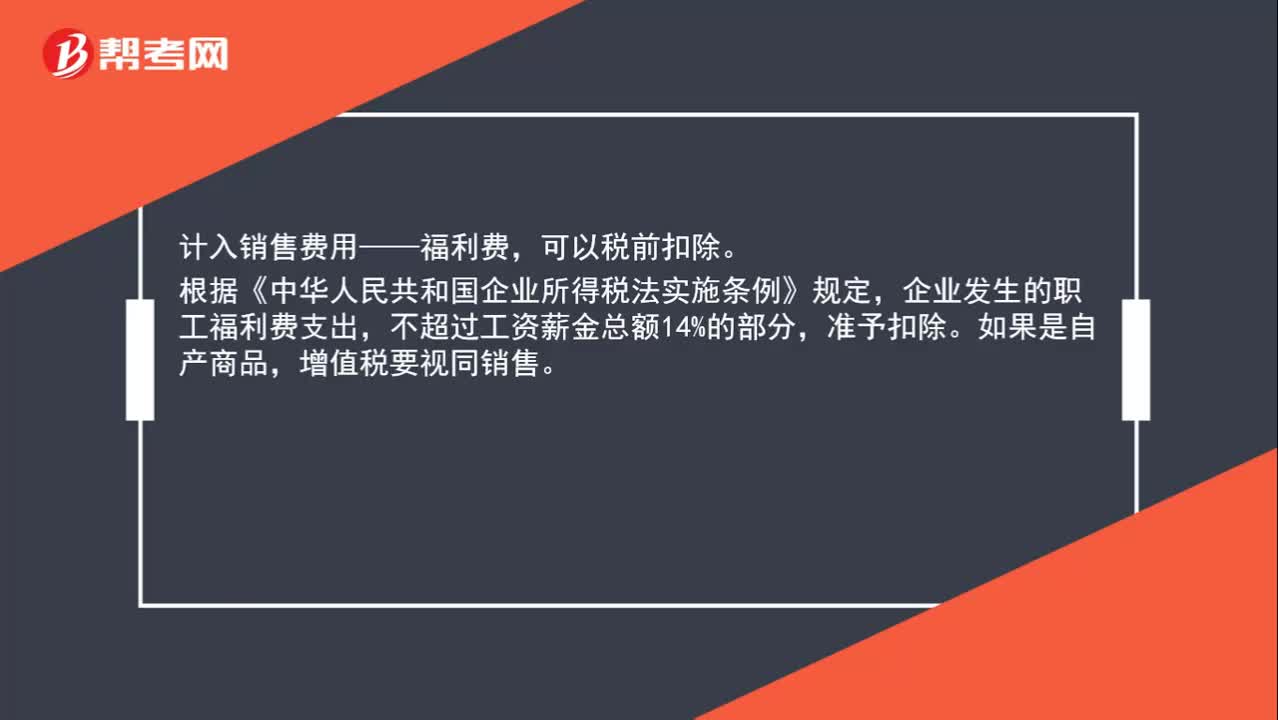

00:40实物奖励是否视同销售?:实物奖励是否视同销售?计入销售费用——福利费,可以税前扣除。根据《中华人民共和国企业所得税法实施条例》规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。如果是自产商品,增值税要视同销售。

00:33

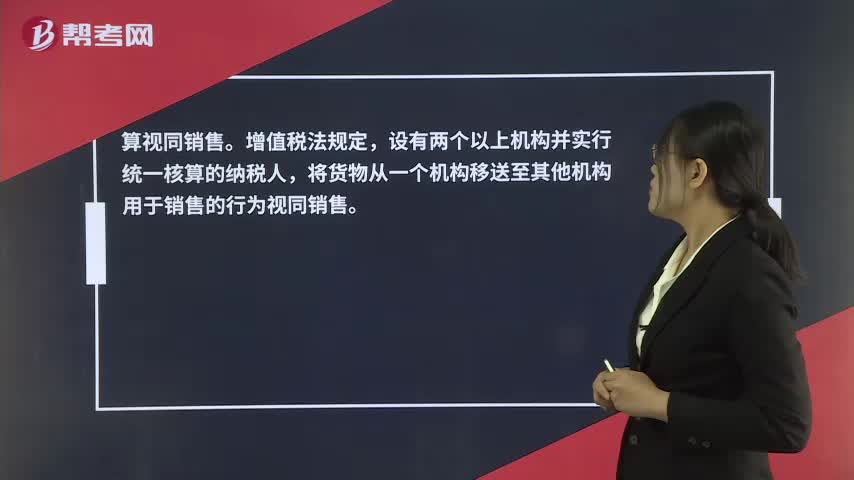

00:33生产服装的企业将服装发到外省直销店销售视同销售吗?:生产服装的企业将服装发到外省直销店销售视同销售吗?算视同销售。增值税法规定,设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售的行为视同销售。

03:38

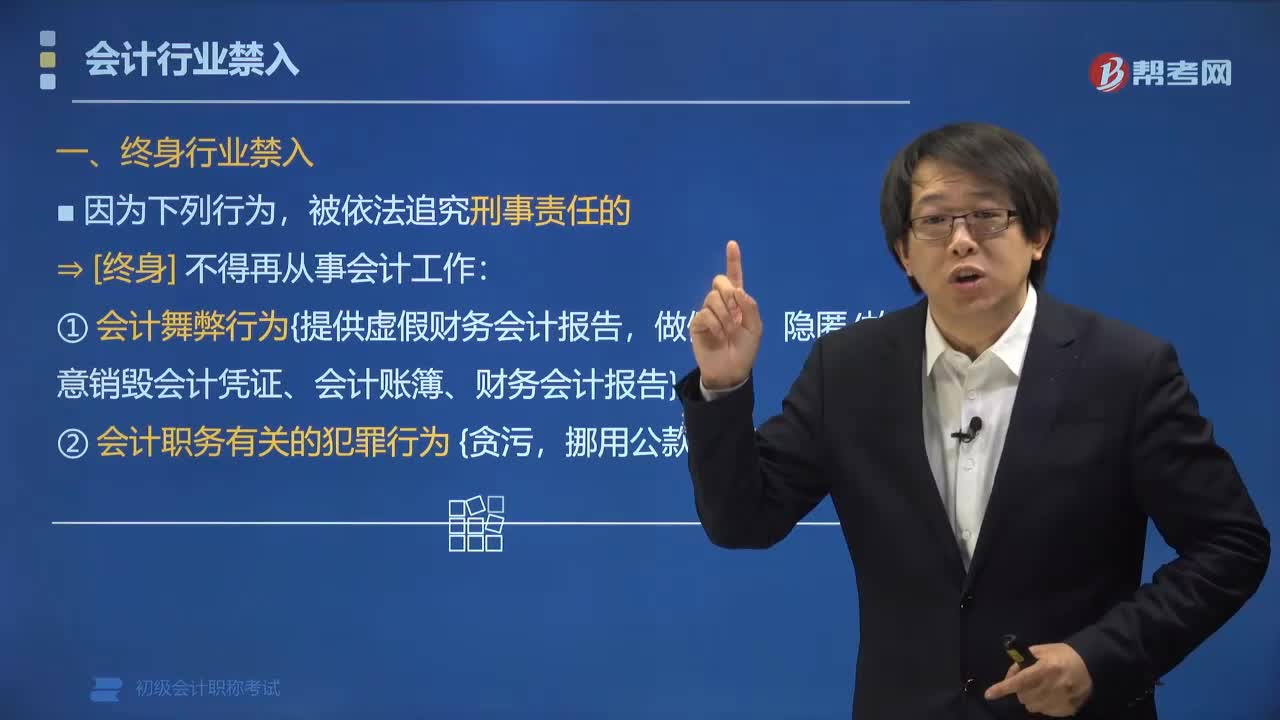

03:38会计行业禁入的行为有哪些?:会计行业禁入的行为有:被依法追究刑事责任的⇒[终身]不得再从事会计工作:①会计舞弊行为,隐匿故意销毁会计凭证、会计账簿、财务会计报告:②会计职务有关的犯罪行为,①具有会计违规行为,情节严重的⇒5年内不得从事会计工作。②具有会计舞弊行为,尚不构成犯罪的⇒5年内不得从事会计工作,对因会计违法行为触犯刑律被追究刑事责任的会计人员,【解析】因为会计违法行为触犯刑律被追究刑事责任的会计人员。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日