-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:08

03:08

存续期内支付红利的模型是什么?:存续期内支付红利的模型是什么?

06:09

06:09

关于B-S-M模型的提示包括哪几点?:关于B-S-M模型的提示包括哪几点?

06:42

06:42

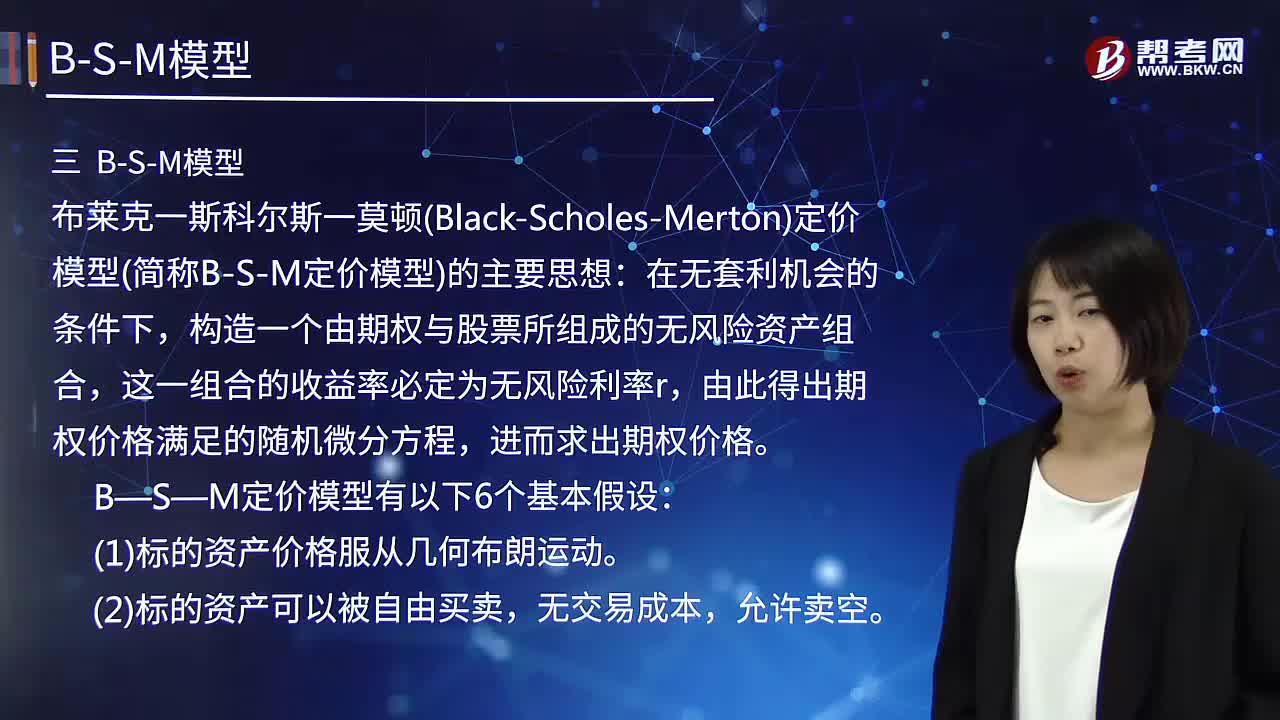

来看看什么是B-S-M模型?:来看看什么是B-S-M模型?

05:03

05:03

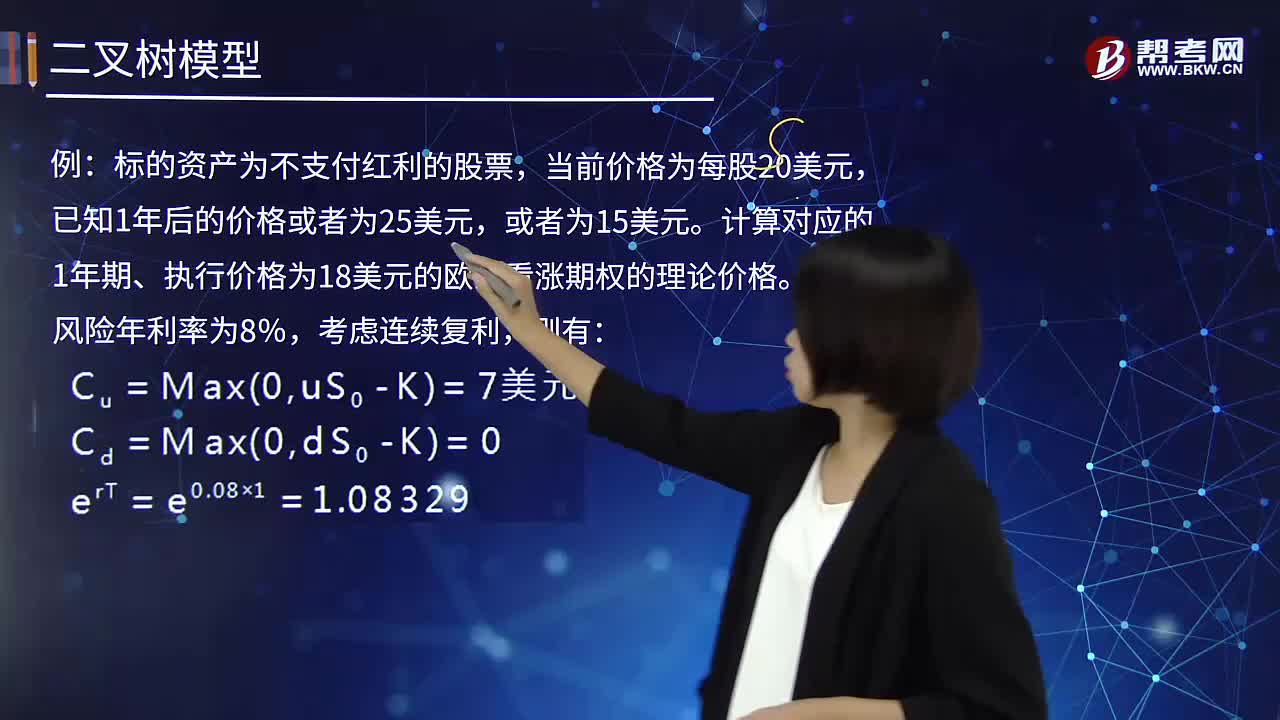

单步和两步二叉树模型定价公式分别是什么?:单步和两步二叉树模型定价公式分别是什么?

05:56

05:56

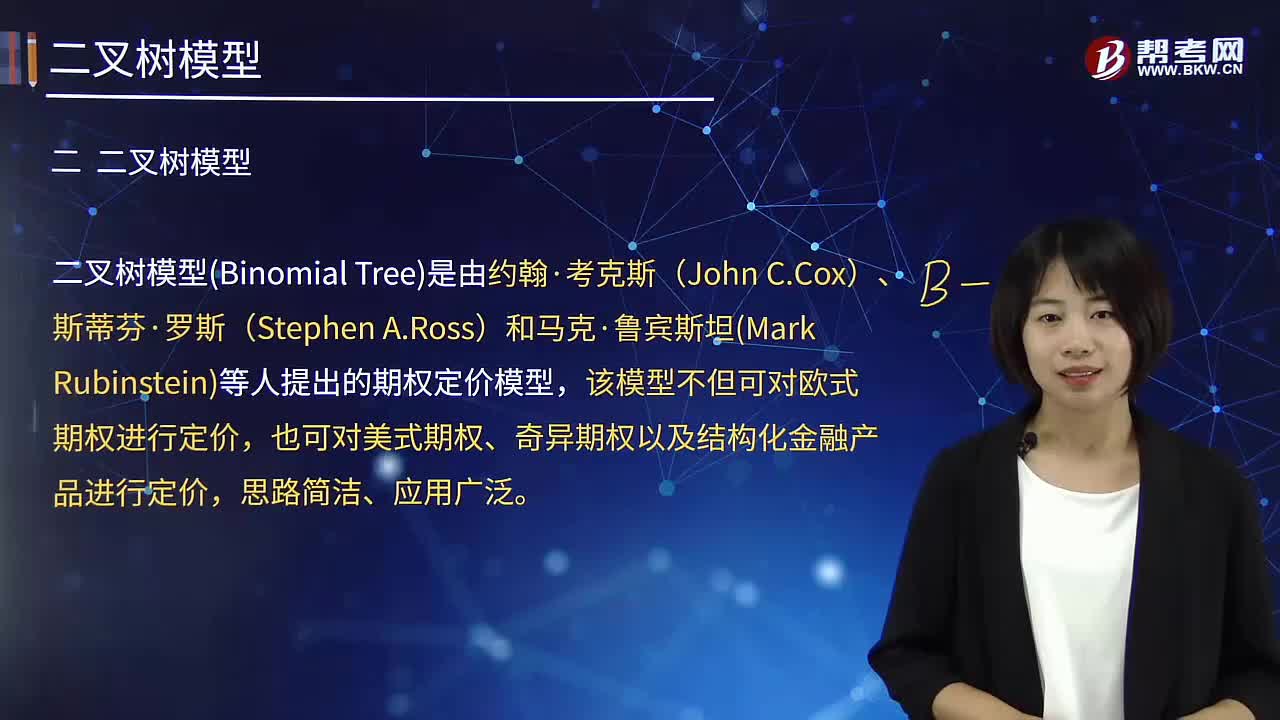

什么是二叉树模型?:什么是二叉树模型?

03:19

03:19

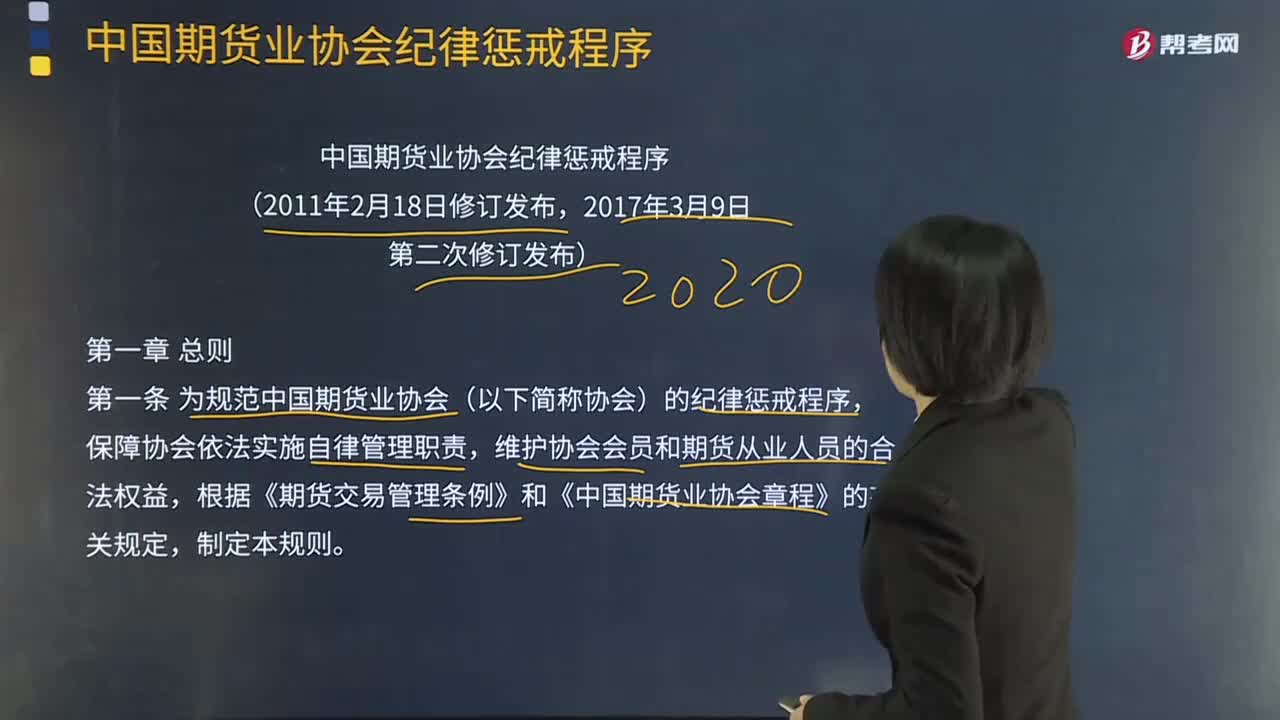

中国期货业协会纪律惩戒程序修订发布时间是什么时候?:中国期货业协会纪律惩戒程序修订发布时间是什么时候?中国期货业协会纪律惩戒程序2011年2月18日修订发布,保障协会依法实施自律管理职责,第二条协会对会员和期货从业人员违反协会自律规则的行为给予纪律惩戒的。自律监察委员会根据协会自律监察部门的调查结果作出纪律惩戒决定。申诉委员会负责受理、审查被惩戒的会员和从业人员的申诉。

05:46

05:46

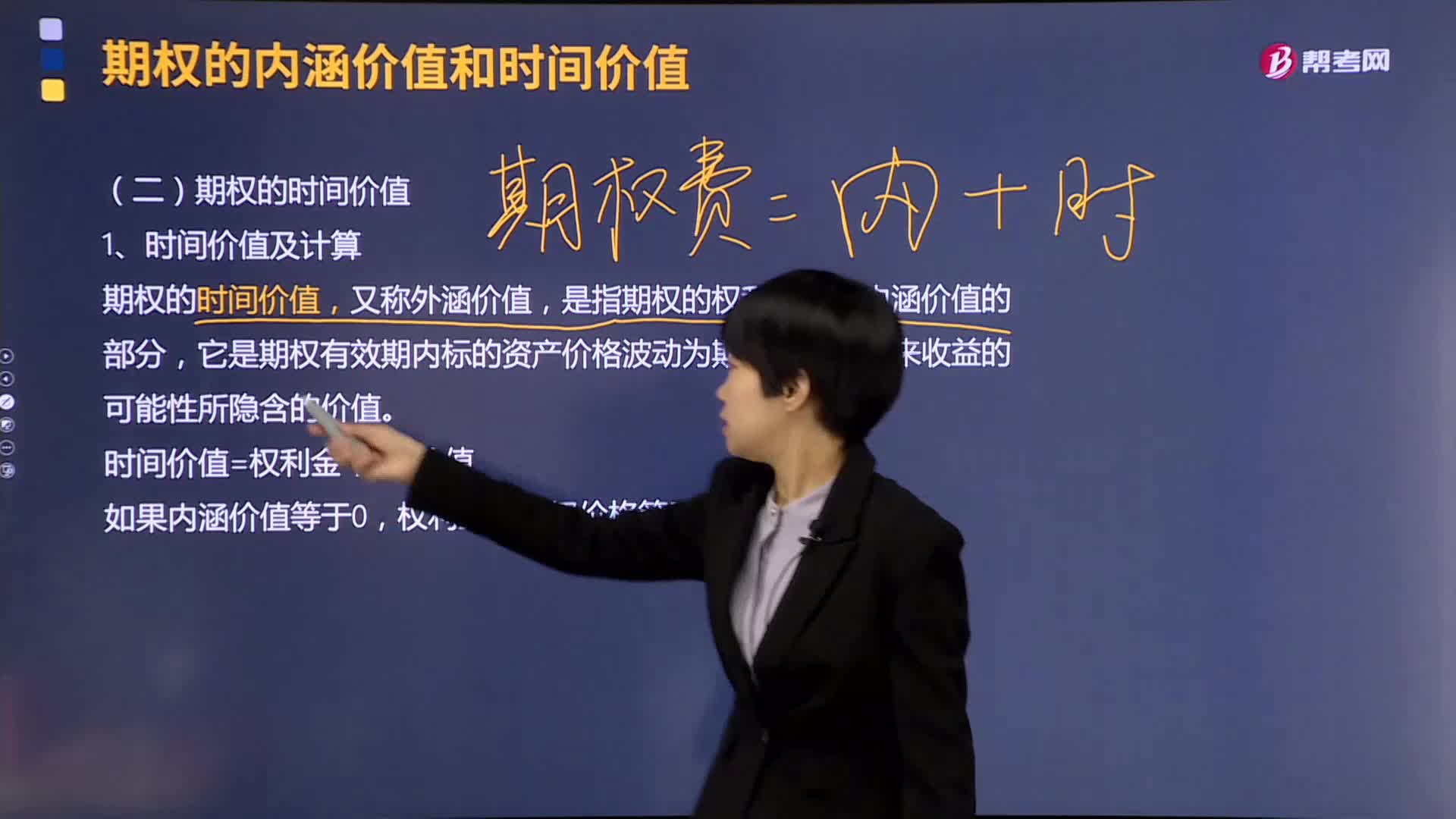

什么是期权的时间价值?:是指期权的权利金超出内涵价值的部分,它是期权有效期内标的资产价格波动为期权持有者带来收益的可能性所隐含的价值。时间价值=权利金-内涵价值。虚值期权的内涵价值为0,权利金即期权价格等于时间价值,2.不同期权的时间价值,由于平值和虚值期权的内涵价值等于0。平值期权和虚值期权的时间价值总是大于等于0。(2)美式期权的时间价值总是大于等于0实值状态的美式期权的时间价值总是大于等于0

00:58

00:58

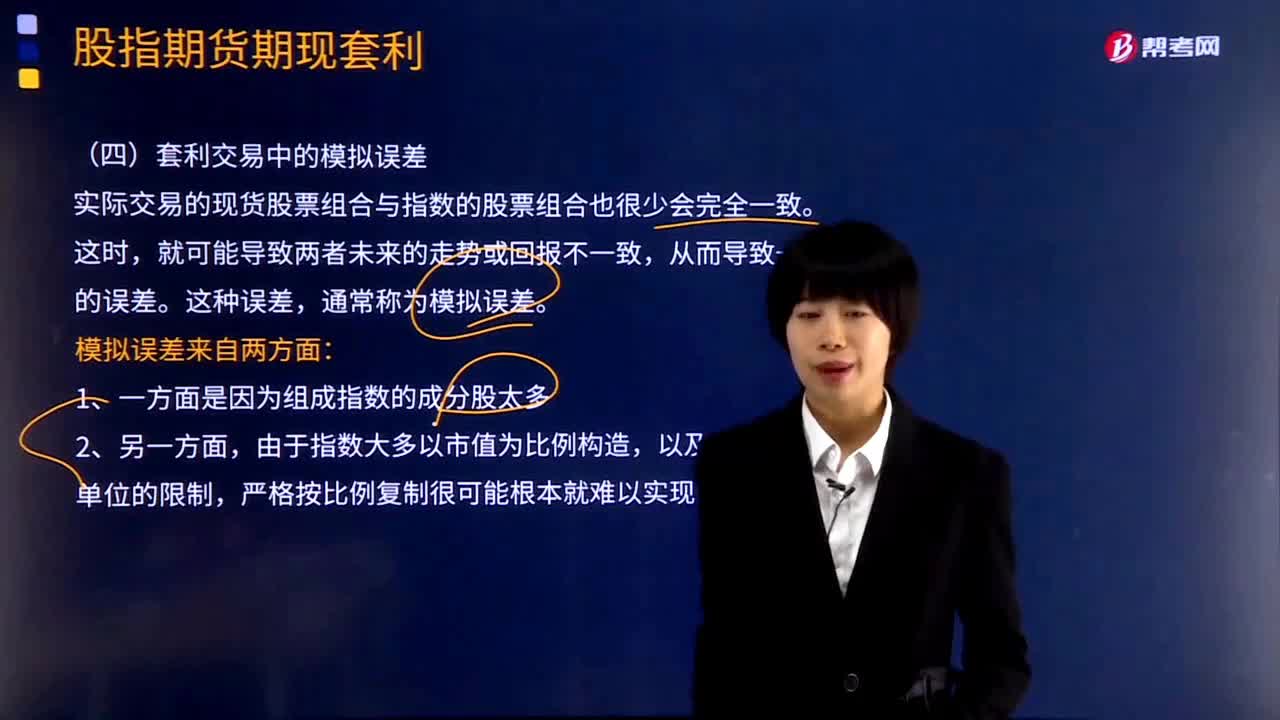

套利交易中的模拟误差产生的原因是什么?:套利交易中的模拟误差产生的原因是什么?实际交易的现货股票组合与指数的股票组合也很少会完全一致。就可能导致两者未来的走势或回报不一致,模拟误差来自两方面:由于指数大多以市值为比例构造,【例题·多选题】套利交易中模拟误差产生的原因有( )。A.组成指数的成分股太多:B.短时间内买进卖出太多股票有困难,C.买卖的冲击成本较大,【解析】套利交易中模拟误差来自两个方面;组成指数的成分股太多。

02:46

02:46

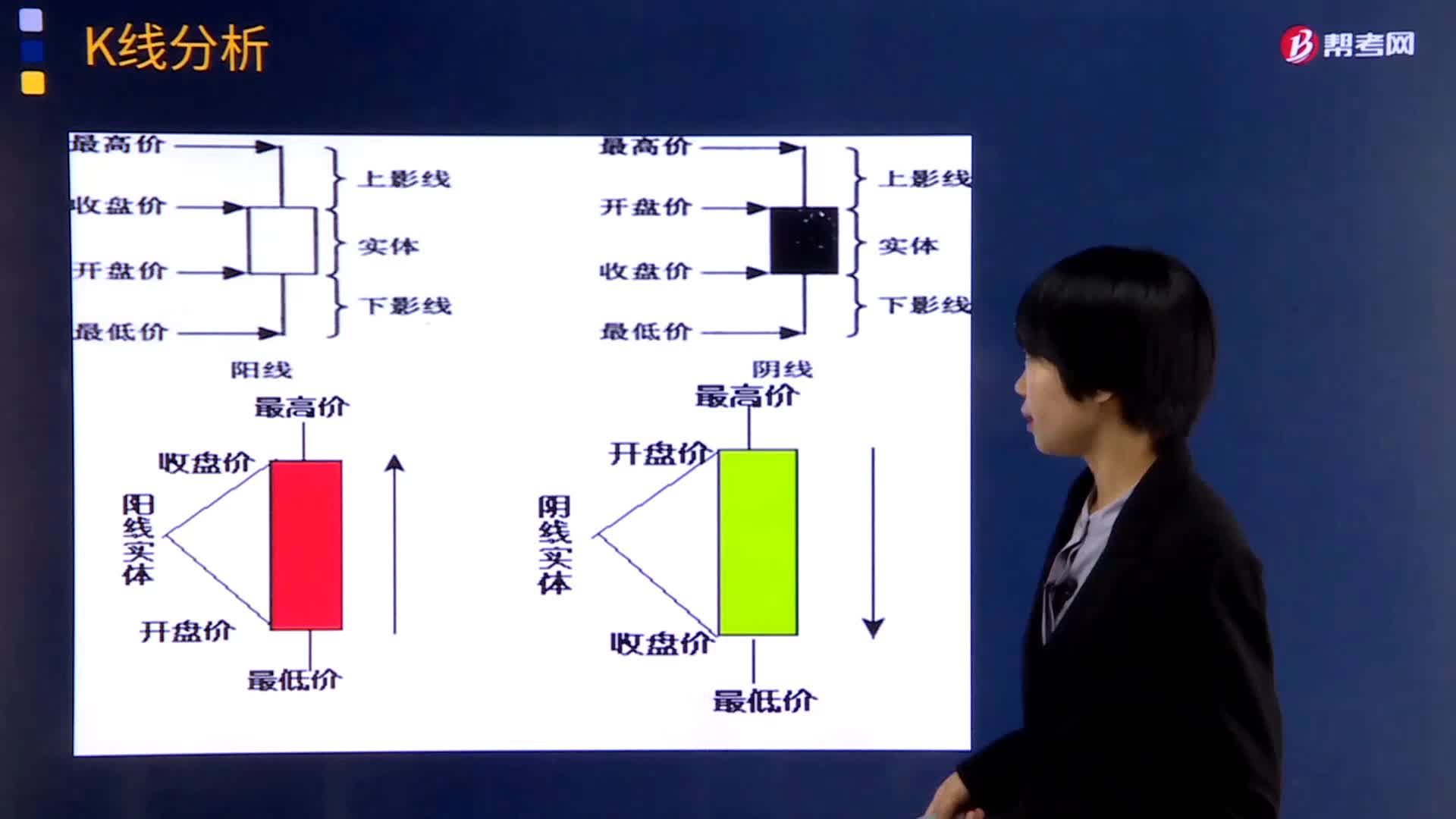

K线分析的含义是什么?:当周K线或者月K线处于上涨趋势,说明市场的中长期走势是上涨的,做中长期交易的应该持有多单;当日K线或者60分钟K线处于上涨趋势,说明中短期趋势是上涨趋势,如果下跌趋势则持有空单。期货K线图的主要作用就是通过技术分析对当前市场方向的判断和买卖点的选择。先根据自己的交易周期选择合适的时间周期的K线进行分析,如果是上涨趋势则选择做多,如果是下跌趋势选择做空。

01:48

01:48

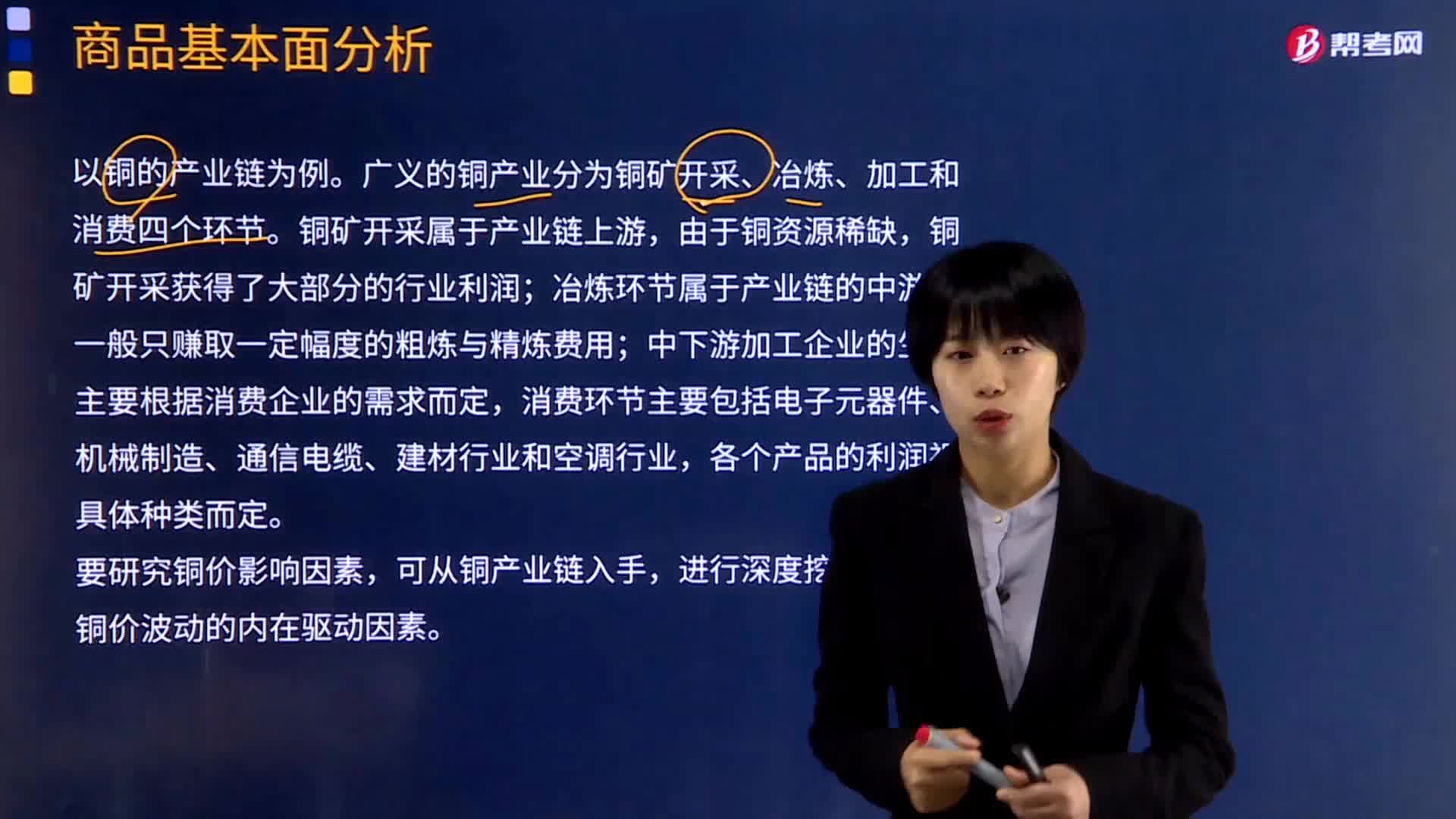

产业链分析的含义是什么?:产业链分析的含义是什么?产业链分析,是指从期货品种的上下游产业入手,研究产业链各环节及相关因素对商品供求和价格影响及传导,环境(产业政策、生命周期)决定行业(供求关系),行业决定企业战略(行业结构),行业研判最终由行业绩效分析验证和修正。广义的铜产业分为铜矿开采、冶炼、加工和消费四个环节。冶炼环节属于产业链的中游,中下游加工企业的生产主要根据消费企业的需求而定。

00:55

00:55

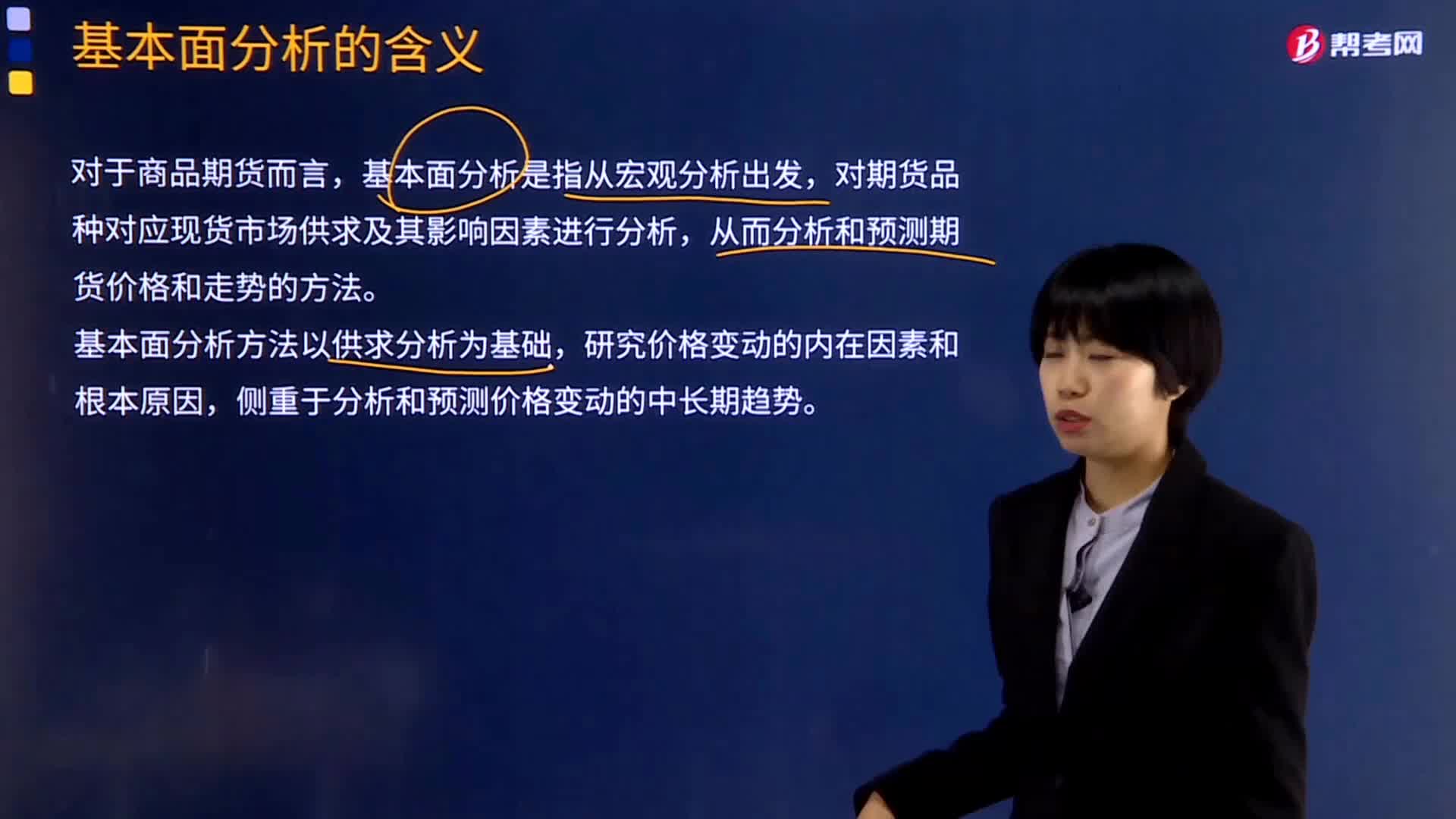

基本面分析的含义是什么?:基本分析法是从影响证券价格变动的敏感因素出发,分析研究证券市场的价格变动的一般规律,一是宏观社会经济类影响因素;三类影响证券价格的因素构成证券投资基本分析的三个部分,对期货品种对应现货市场供求及其影响因素进行分析,从而分析和预测期货价格和走势的方法。基本面分析方法以供求分析为基础,研究价格变动的内在因素和根本原因,侧重于分析和预测价格变动的中长期趋势。分析价格变动的中长期趋势;

01:18

01:18

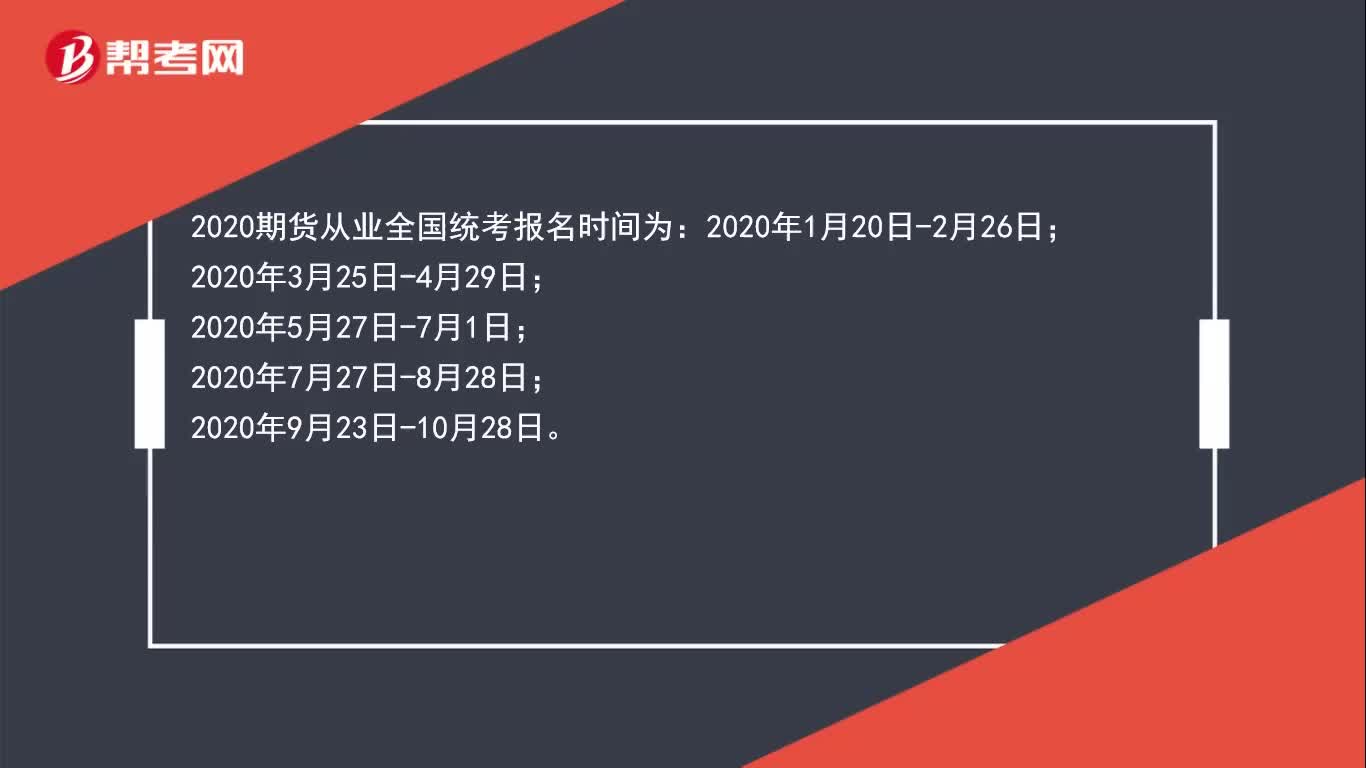

2020期货从业全国统考报名时间是什么时候?:2020期货从业全国统考报名时间为:2020年9月23日-10月28日。统考时间是:2020年11月21日。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日