下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考期货投资分析的小伙伴们普遍反映期权的定价模型比较难,确实如此,他的原理和定价方式相对比较复杂,同时从定价模型中可以看到影响期权价格因素有很多。而衡量期权的风险的指标通常是用希腊字母。那么这些希腊字母都有哪些,如何计算以及有什么含义呢?下面一起来看看吧!

常用的希腊字母分别是Delta、Gamma、Vega 、Theta和Rho这五个。他们的读法、具体含义以及计算公式对比如下表所示:

(S表示标的资产价格,C表示期权的价格、σ为波动率,t为到期时间,r为利率)

希腊字母符号 | 读法 | 含义 | 计算公式 |

Delta(▲) | 德尔塔 | 衡量期权对标的资产价格变化 看涨期权为正,看跌期权为负 | △C/△S |

Gamma(г) | 伽马 | 衡量Delta对标的资产的敏感度 值均为正值 | Delta变动值/标的价格变动值 |

Vega(v) | 维嘉 | 度量期权价格对波动率的敏感性 | △C/△σ |

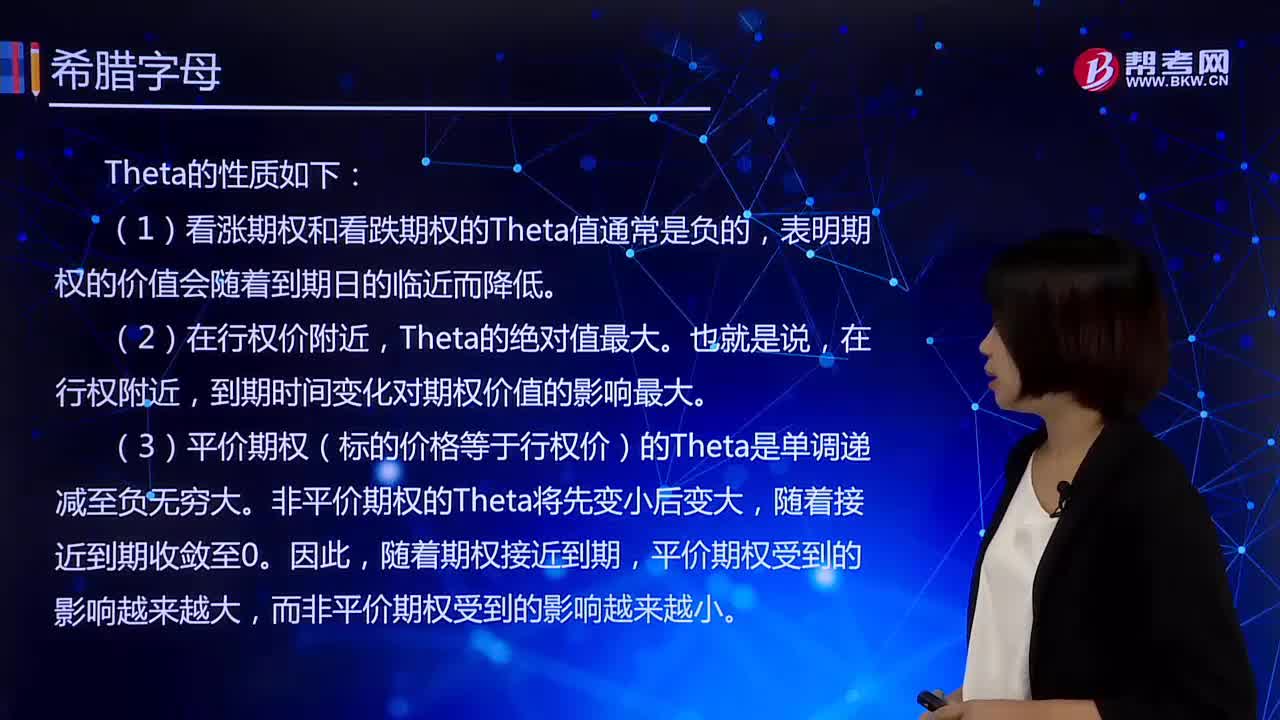

Theta(Θ) | 西塔 | 度量期权价格对到期日变动敏感度 通常为负 | △C/△t |

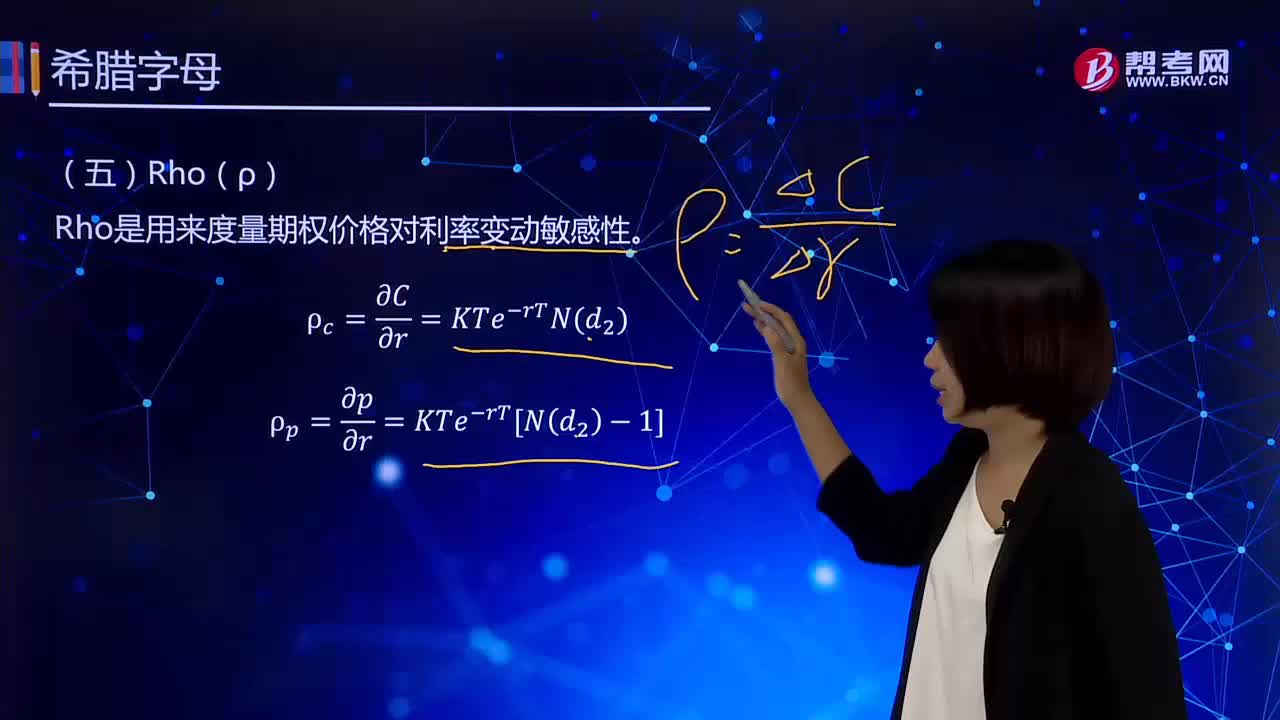

Rho(ρ) | 柔 | 度量期权价格对利率变动敏感性 看涨期权为正,看跌期权为负 | △C/△r |

1、Delta性质

Delta是比较重要的期权风险指标,也是常考的一个希腊字母,其中看涨期权和看跌期权的取值以及临近到期的Delta取值为:

看涨期权 | 看跌期权 | ||

取值范围 | Delta∈(0,1) | Delta∈(-1,0) | |

临近到期 | 实值期权(标的价格>行权价) | Delta收敛于1 | Delta收敛于-1 |

平价期权(标的价格=行权价) | Delta收敛于0.5 | Delta收敛于-0.5 | |

虚值期权(标的价格<行权价) | Delta收敛于0 | Delta收敛于0 | |

2、Gamma性质:深度实值和深度虚值的期权Gamma值均较小,平价期权的Gamma最大。

3、Vega性质:波动率与期权价格成正比。Vega值越大,期权价格对波动率的变化越敏感。

4、Theta性质:在行权价附近,Theta的绝对值最大。

5、Rho性质:Rho随标的证券价格单调递增;Rho随着期权到期,单调收敛到0。

另外,期权的希腊字母还需要注意的是:

(1)通常1单位期权对应1单位标的资产。因此用1标的资产对冲期权的1个Delta。

(2)如果期货合约为标的资产,用期货合约来对冲风险。

那么期货合约的Delta为1,而Gamma、Vega、Theta、Rho则为零。

以上就是期权的希腊字母的含义以及性质的内容,小伙伴们在学习时对各个希腊字母的计算公式必须要理解、熟练掌握和灵活运用。考试也会有相应的计算题,因此这部分内容需要先系统的细化学习理论知识后,或者学习视频课程后,再对比起来记忆各自的结论哦。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料