下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

00:58套利交易中的模拟误差产生的原因是什么?:套利交易中的模拟误差产生的原因是什么?实际交易的现货股票组合与指数的股票组合也很少会完全一致。就可能导致两者未来的走势或回报不一致,模拟误差来自两方面:由于指数大多以市值为比例构造,【例题·多选题】套利交易中模拟误差产生的原因有( )。A.组成指数的成分股太多:B.短时间内买进卖出太多股票有困难,C.买卖的冲击成本较大,【解析】套利交易中模拟误差来自两个方面;组成指数的成分股太多。

02:46

02:46K线分析的含义是什么?:当周K线或者月K线处于上涨趋势,说明市场的中长期走势是上涨的,做中长期交易的应该持有多单;当日K线或者60分钟K线处于上涨趋势,说明中短期趋势是上涨趋势,如果下跌趋势则持有空单。期货K线图的主要作用就是通过技术分析对当前市场方向的判断和买卖点的选择。先根据自己的交易周期选择合适的时间周期的K线进行分析,如果是上涨趋势则选择做多,如果是下跌趋势选择做空。

01:35

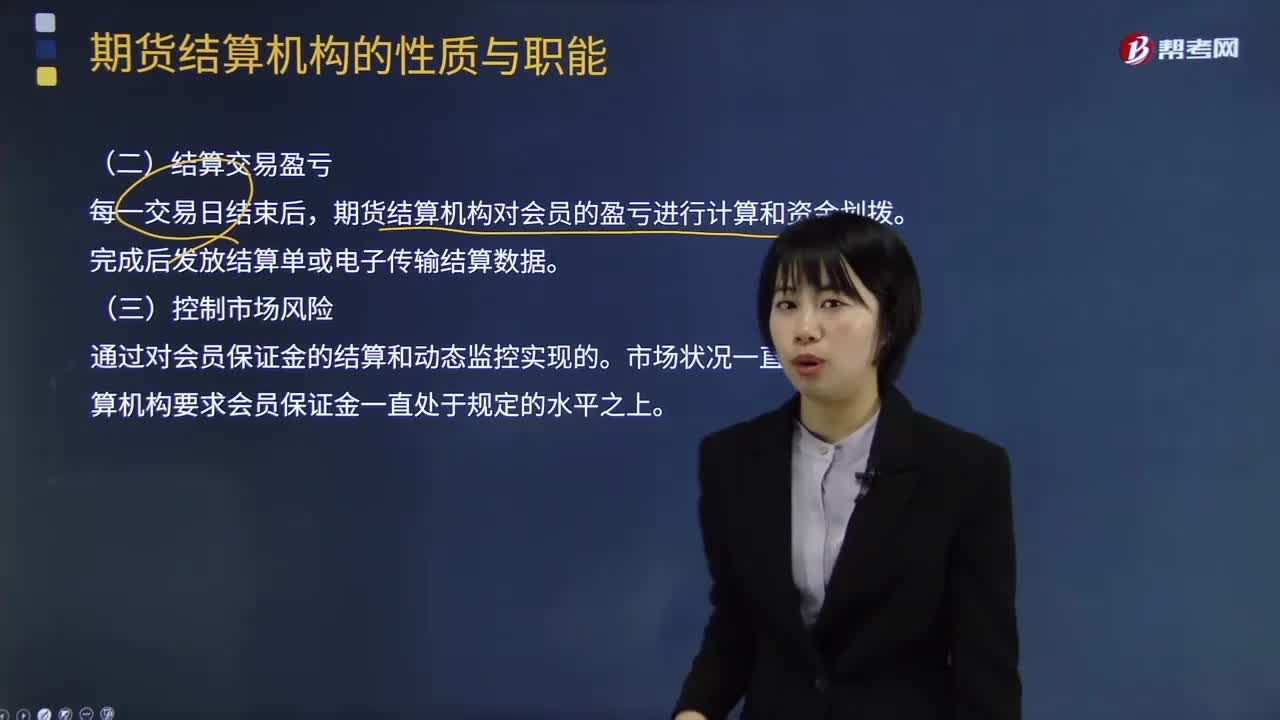

01:35带你了解一下什么是期货结算机构的性质与职能?:带你了解一下什么是期货结算机构的性质与职能?期货交易所的结算实行保证金制度、每日无负债制度和风险准备金制度等。期货结算机构是负责交易所期货交易的统一结算、保证金管理和结算风险控制的机构。担保交易履约、结算交易盈亏和控制市场风险。结算机构就承担起保证每笔交易按期履约的责任,结算会员及其客户才可以随时对冲合约而不必征得原始对手的同意。(二)结算交易盈亏。期货结算机构对会员的盈亏进行计算和资金划拨。

00:38

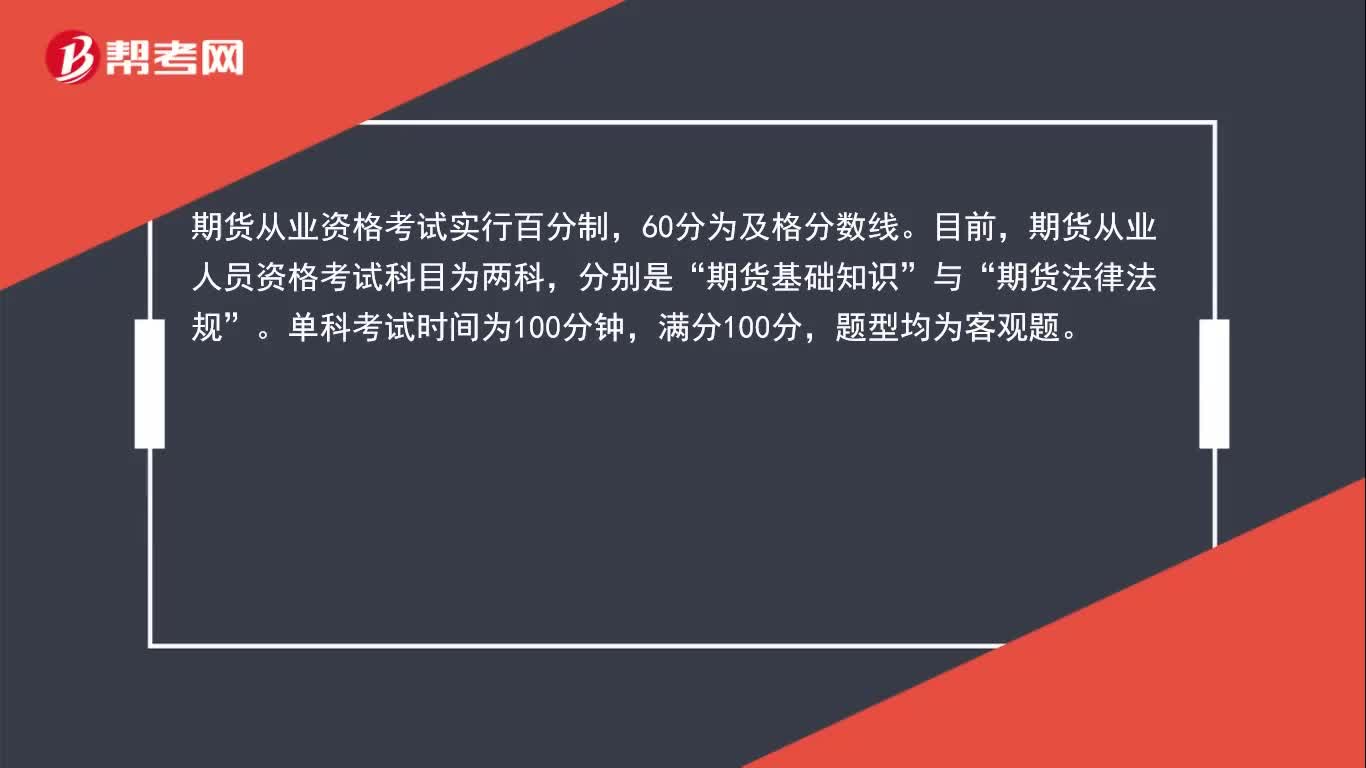

00:38期货从业合格标准分数线是多少呢?:期货从业合格标准分数线是多少呢?期货从业资格考试实行百分制,60分为及格分数线。目前,期货从业人员资格考试科目为两科,期货基础知识”与“期货法律法规”单科考试时间为100分钟。满分100分,题型均为客观题。

04:45

04:45美元指数的概念和演变是什么?:美元指数的概念和演变是什么?是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。美元指数是综合反映美元在国际外汇市场的汇率情况的指标。用来衡量美元兑一揽子货币的汇率变化程度,它通过计算美元和对选定的一揽子货币的综合的变化率,纽约棉花交易所(NYCE)推出美元指数期货交易,市场上常说的美元指数通常指ICE美元指数期货。美元指数基期是1973年3月:

08:44

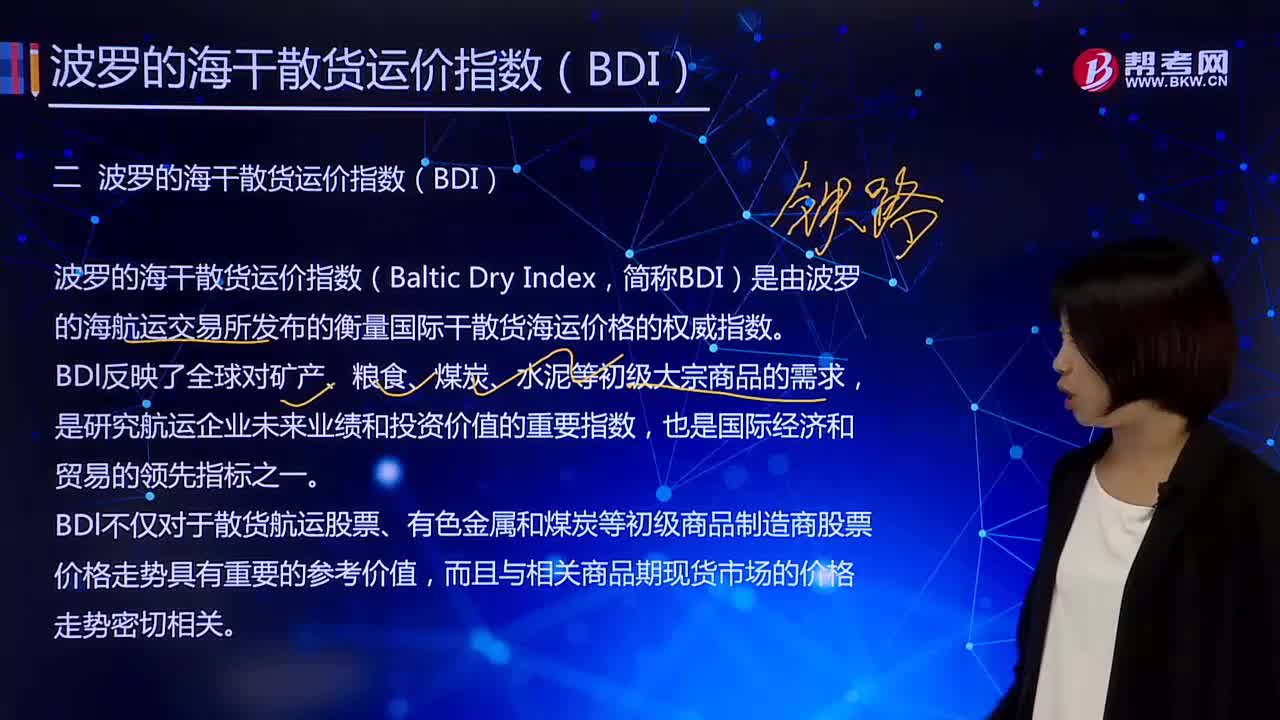

08:44波罗的海干散货指数(BDI)指的是什么?:是由波罗的海航运交易所发布的衡量国际干散货海运价格的权威指数。BDl不仅对于散货航运股票、有色金属和煤炭等初级商品制造商股票价格走势具有重要的参考价值,波罗的海巴拿马型指数(BPI)主要反映运输民生物资及谷物等大宗商品7万~9万吨级的巴拿马型船的海运价格;波罗的海超灵便型指数(BSI)主要反映运输磷肥、碳酸钾、木屑、水泥等货物4万~5万吨级超灵便型船的海运价格;

09:09

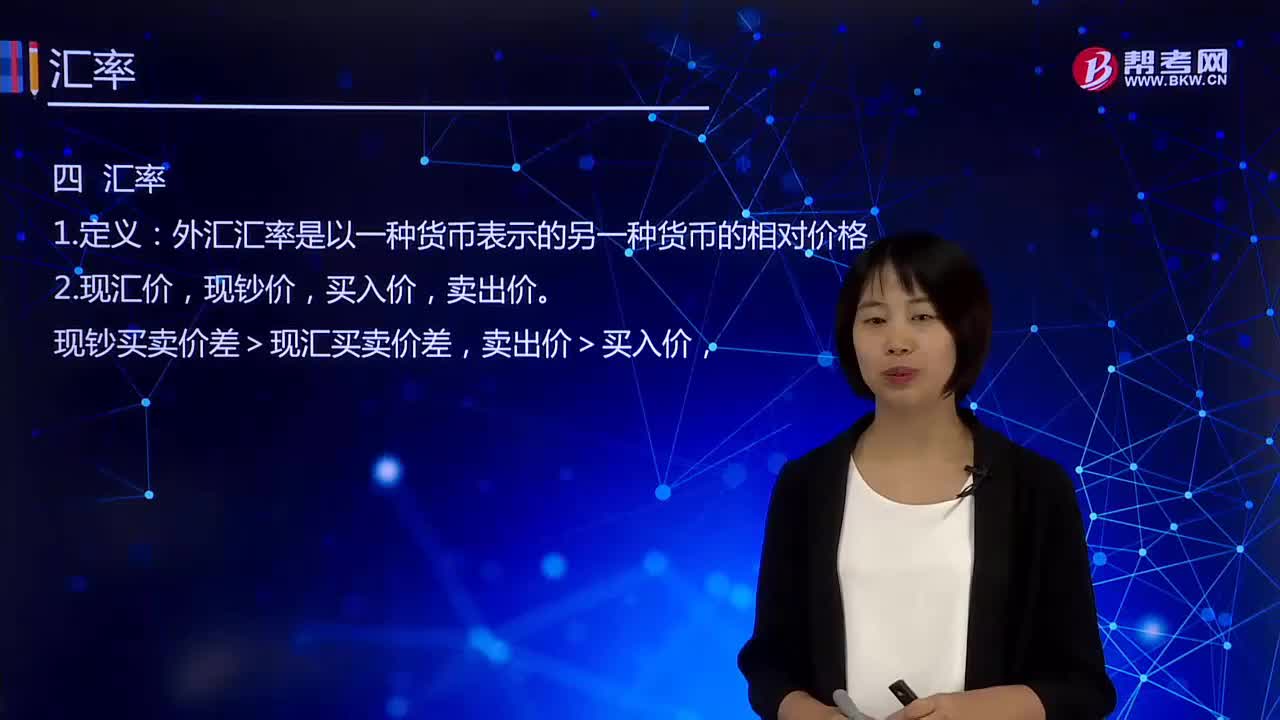

09:09汇率的定义及换算方法是什么?:外汇汇率或外汇行市,指的是两种货币之间兑换的比率,具体是指一国货币与另一国货币的比率或比价,外汇汇率是以一种货币表示的另一种货币的相对价格。②1994年首次实现了官方汇率与市场汇率并轨,形成了以市场供求为基础的单一汇率,汇价波动浮动中间价上下3%,人民币汇率由直接锚定美元转变成了有管理的浮动汇率制度(参考一篮子货币,当日中间价=(前一日收盘价+24小时货币篮子稳定理论中间价)2”

03:12

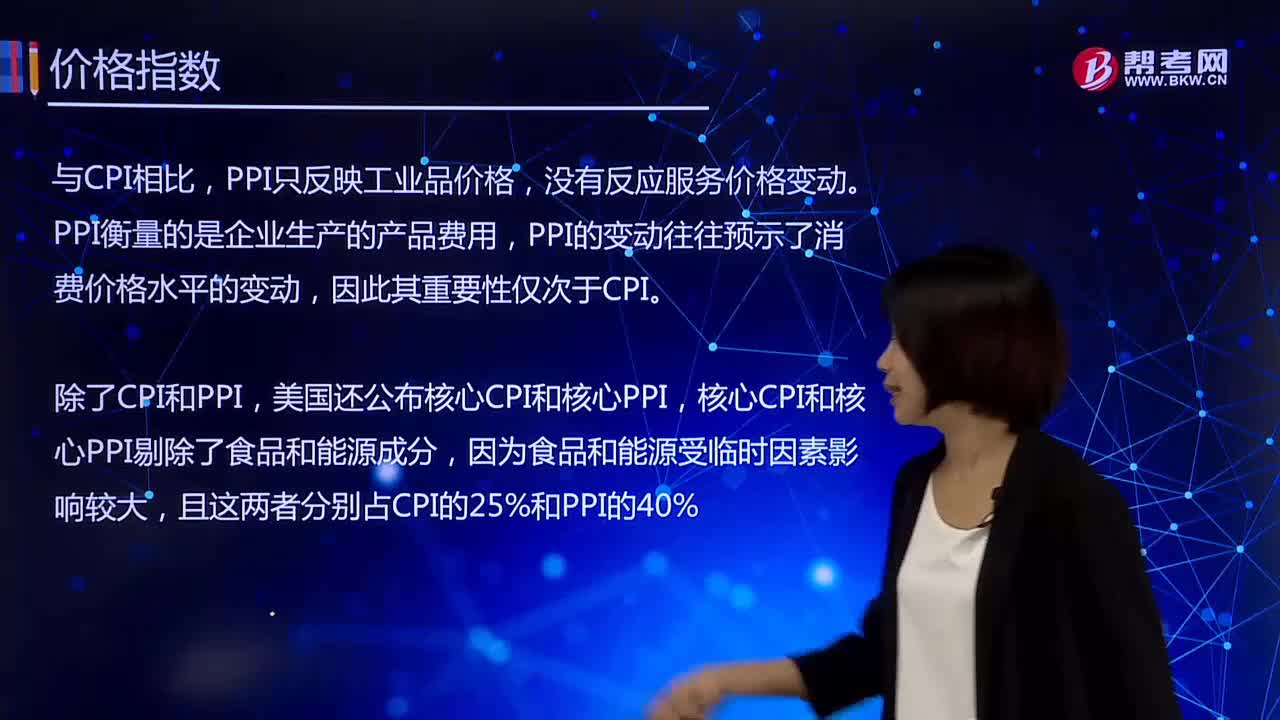

03:12价格指数中消费者价格指数的定义是什么?:价格指数中消费者价格指数的定义是什么?CPI是居民消费价格指数(consumer price index)的简称。是一个反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。它是在特定时段内度量一组代表性消费商品及服务项目的价格水平随时间而变动的相对数,是用来反映居民家庭购买消费商品及服务的价格水平的变动情况。价格指数是衡量物价总水平在任何一个时期相对于基期变化的指标。

03:33

03:33价格指数中的生产价格指数指的是什么?:生产价格指数(Producer Price Index-PPI)是衡量工业企业产品出厂价格变动趋势和变动程度的指数,是反映某一时期生产领域价格变动情况的重要经济指标,通常认为生产物价指数的变动对预测消费物价指数的变动是有用的。是工业生产产品出厂价格和购进价格在某个时期内变动的相对数,反映全部工业生产者出厂和购进价格变化趋势及幅度。

05:33

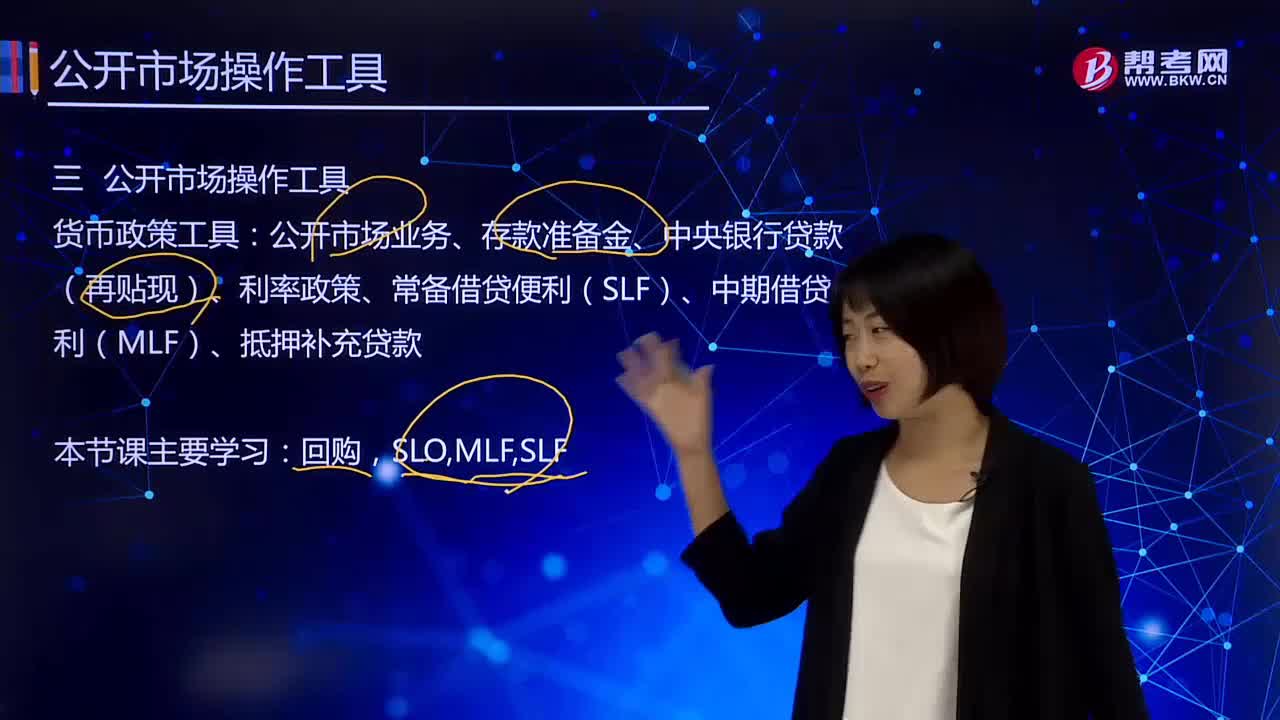

05:33公开市场工具中回购指的是什么?:公开市场工具中回购指的是什么?公开市场业务、存款准备金、中央银行贷款(再贴现)、利率政策、常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款。中国人民银行开始建立公开市场业务一级交易商制度,确定了一批能够承担大额债券交易的银行、证券等金融机构作为公开市场业务的交易对象。这些交易商可以运用国债、政策性金融债券等作为交易工具与中央银行开展公开市场业务。

04:03

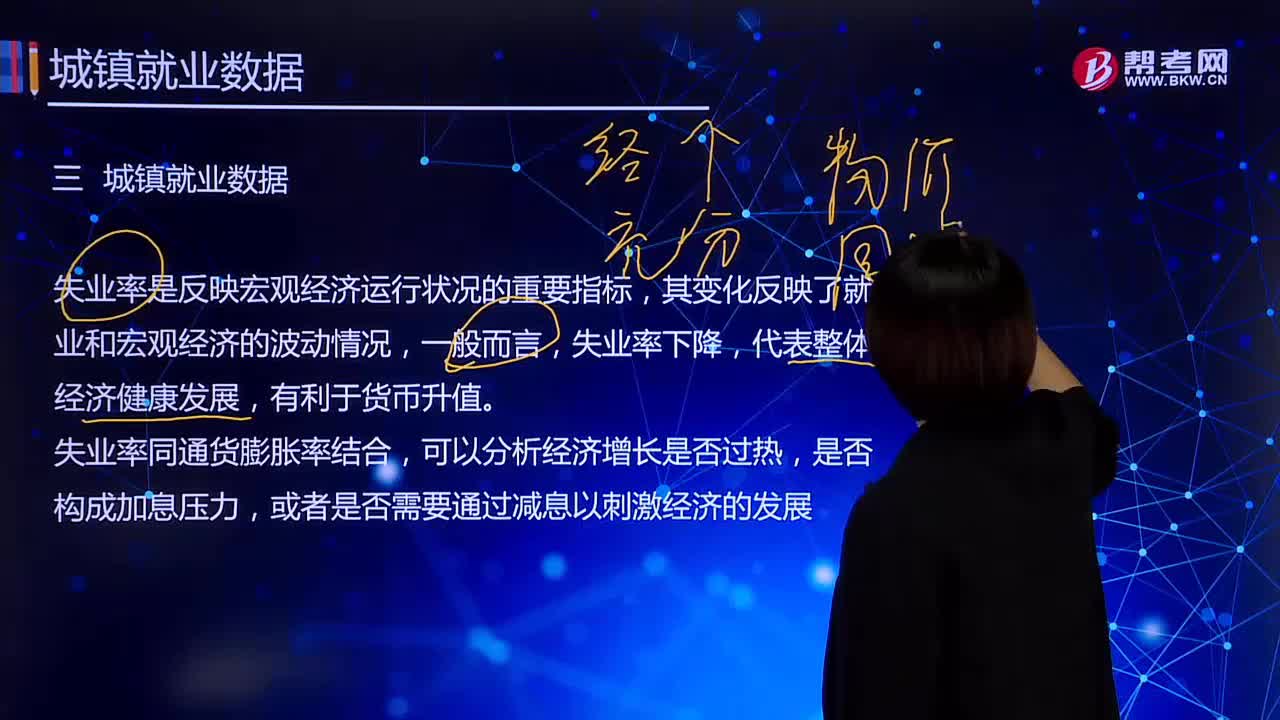

04:03城镇就业数据的定义是什么?:城镇就业数据的定义是什么?失业率是反映宏观经济运行状况的重要指标,其变化反映了就业和宏观经济的波动情况,是指非农业人口中在一定年龄段(16岁至法定退休年龄)有劳动能力,在报告期内无业并在当地劳动部门进行求职登记的人口。失业数据包括城镇登记失业率和调查失业率:1.城镇登记失业率。城镇登记失业人数占城镇从业人数与登记失业人数之和的百分比,是我国目前官方正式对外公布和使用的失业率指标。

03:16

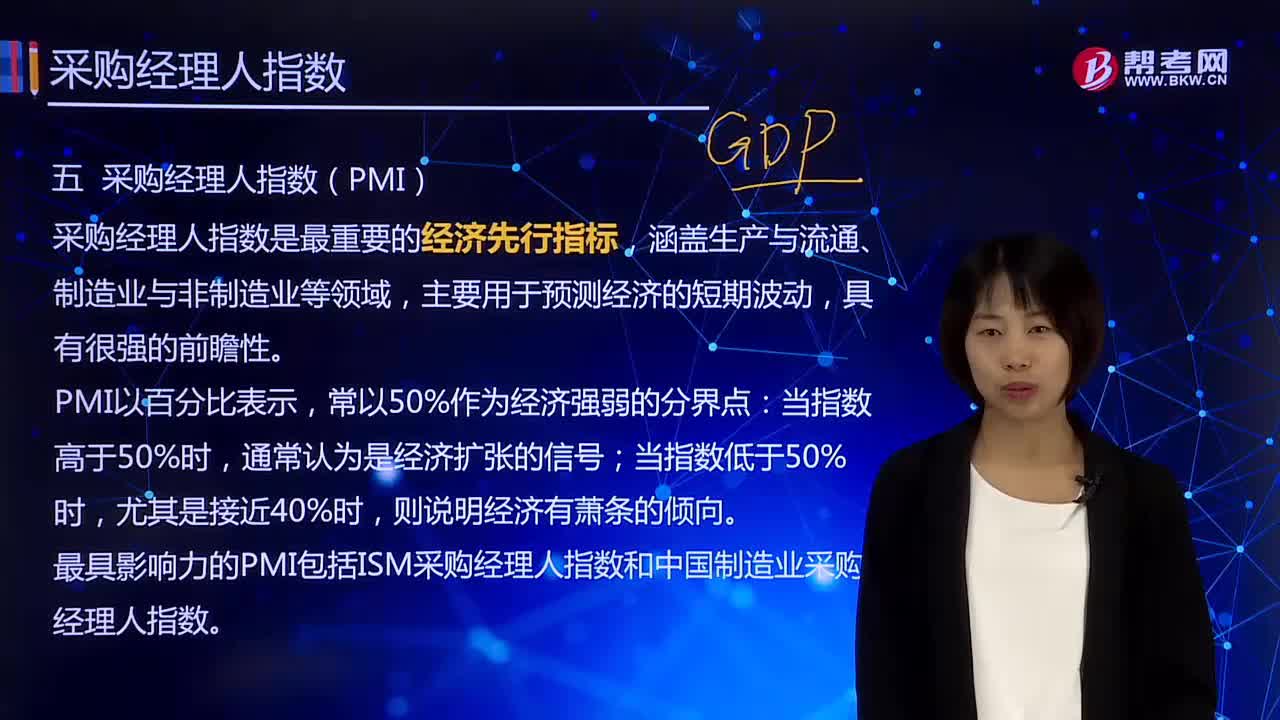

03:16采购经理人指数中ISM采购经理人指数的内容是什么?:采购经理人指数中ISM采购经理人指数的内容是什么?PMI指数)是指美国的采购经理人指数,是经济先行指标中一项非常重要的附属指标是美国供应管理协会ISM商业报告中关于制造业的一个主要参数,通常采购经理人指数与金属需求指标密切正相关。(一)采购经理人指数(PMI)。采购经理人指数是最重要的经济先行指标:最具影响力的PMI包括ISM采购经理人指数和中国制造业采购经理人指数。(二)ISM采购经理人指数。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日