下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:59

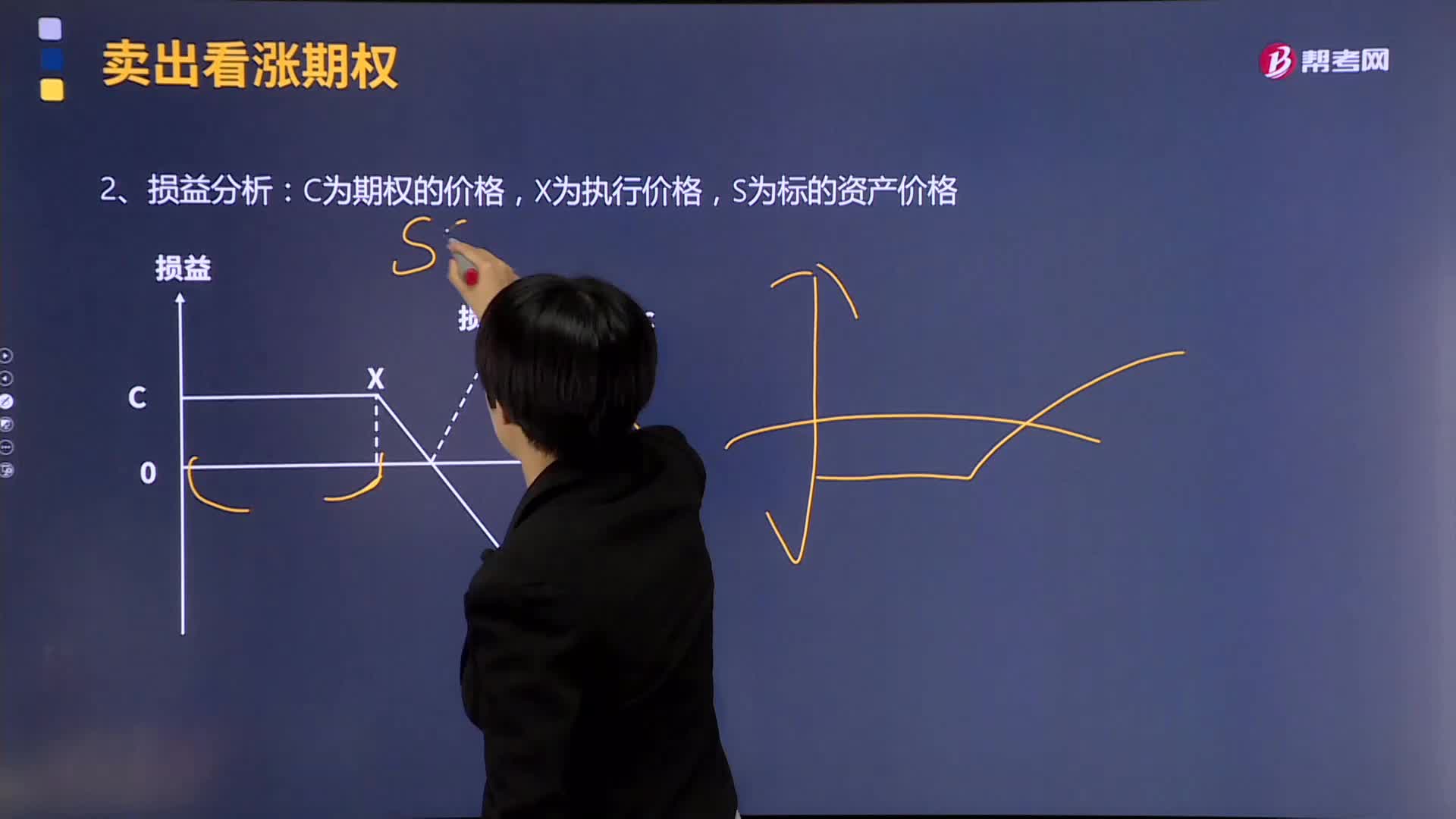

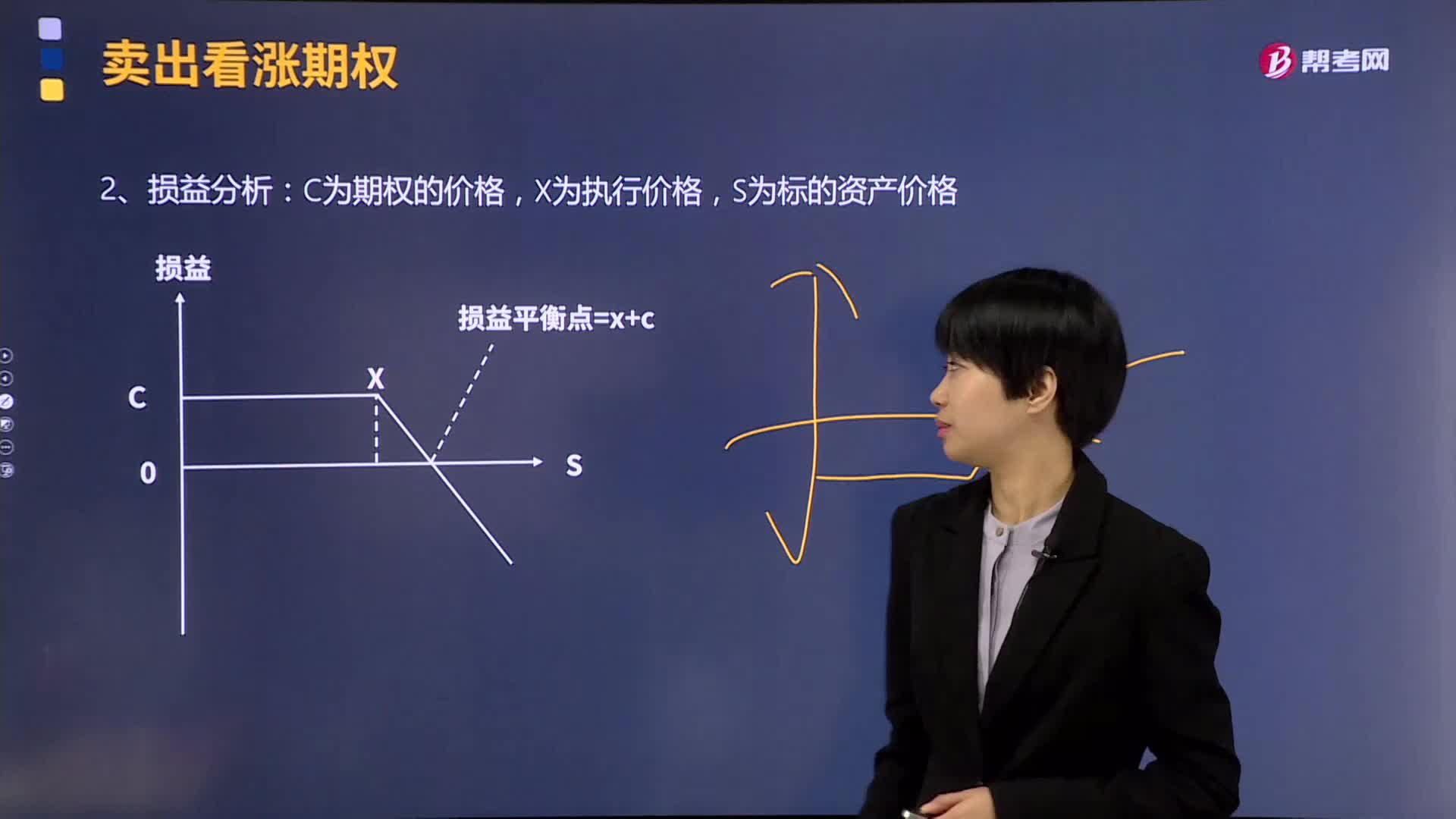

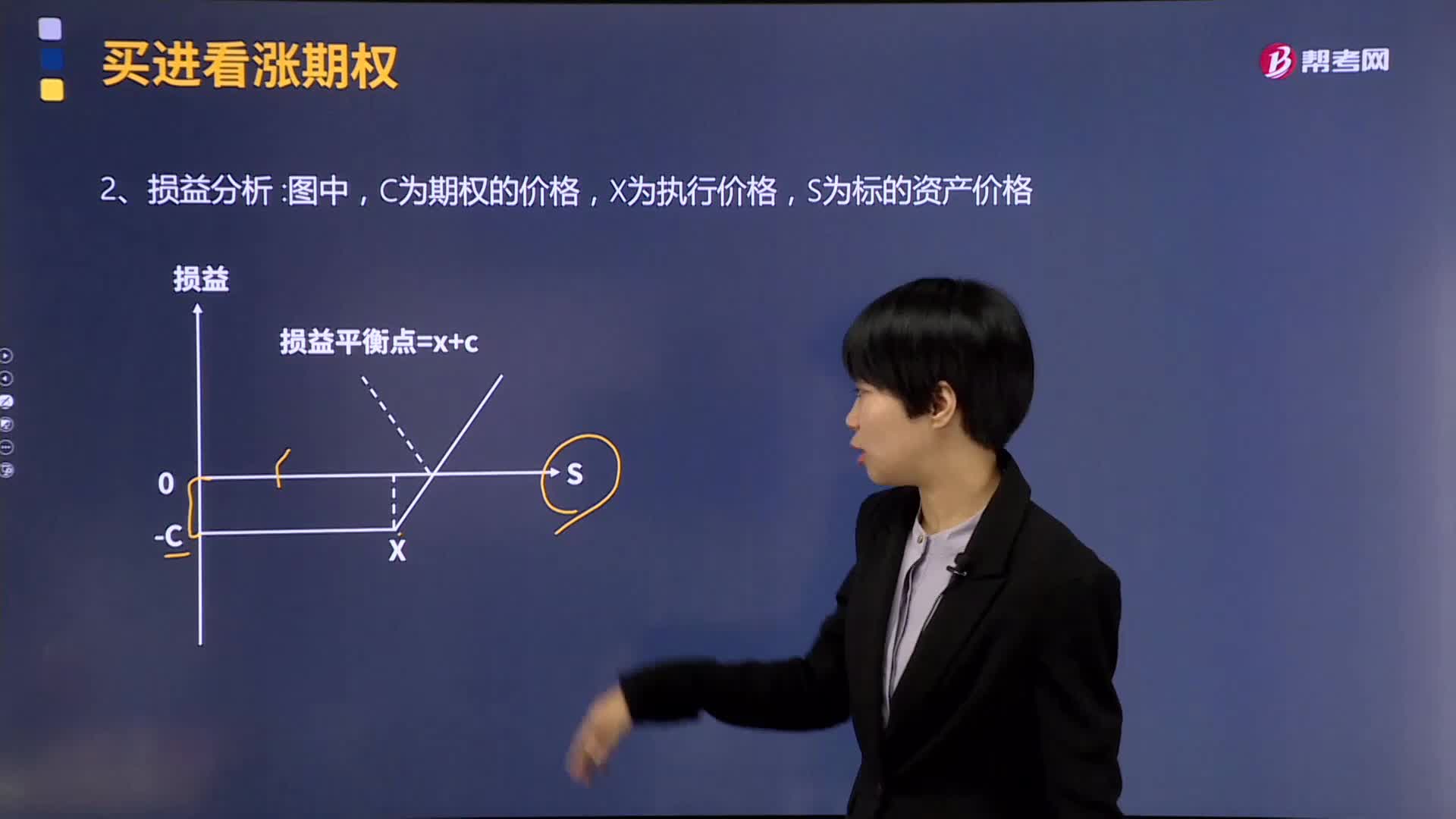

06:59如何了解买进看涨期权的损益分析?:如何了解买进看涨期权的损益分析?对买进看涨期权进行损益分析:C为期权的价格,S为标的资产价格。看涨期权买方不行使期权,标的物资产价格变化对看涨期权多头损益的影响。标的物资产价格范围标的物市场价格的变动方向及买方损益期权头寸处置方法。可卖出期权可对冲平仓,S=X+C(损益平衡点)损益=0可执行期权,或持有到期等待期权自动被执行。盈利随着S下跌而减少,也可卖出期权可对冲平仓。

01:04

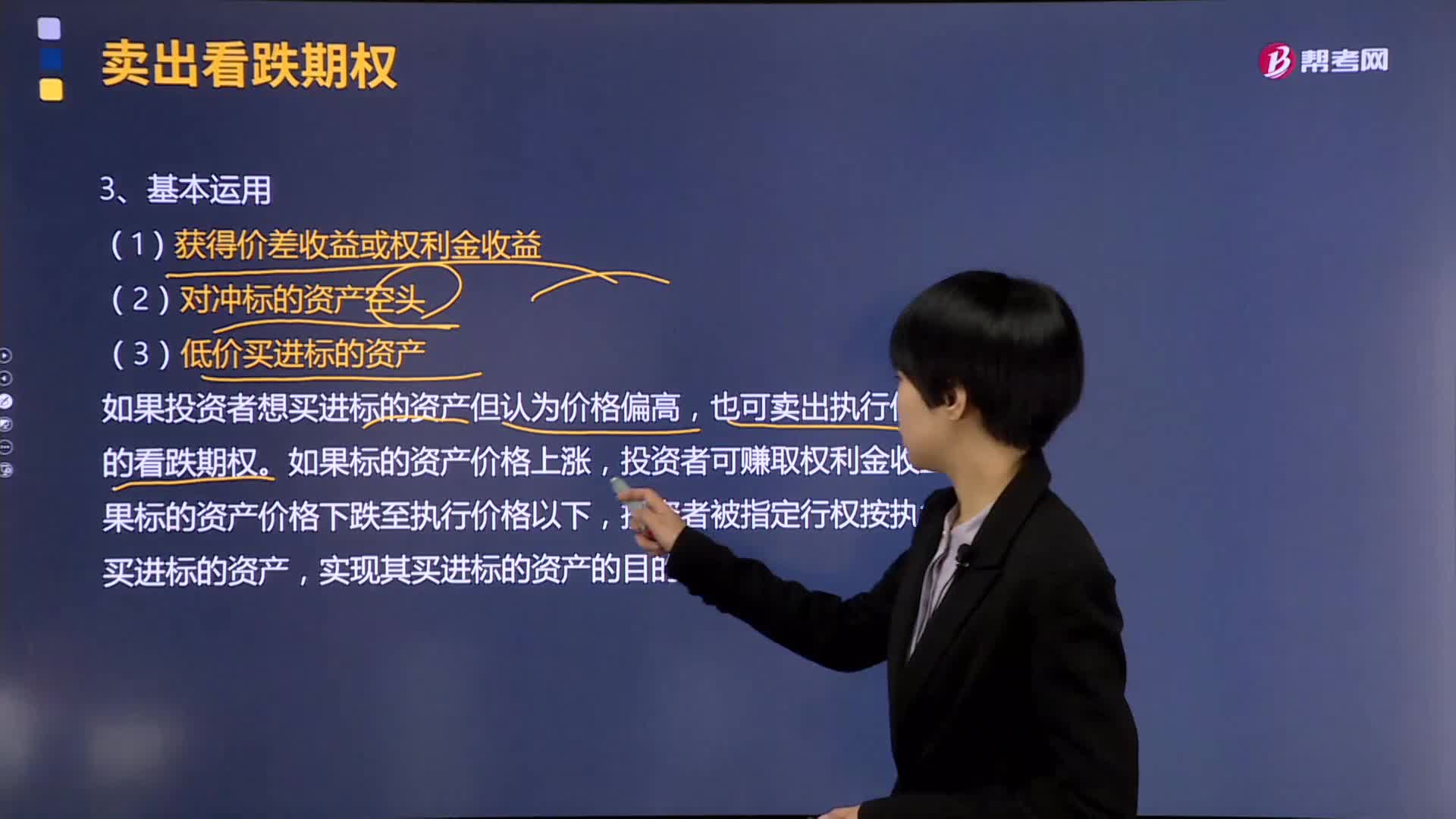

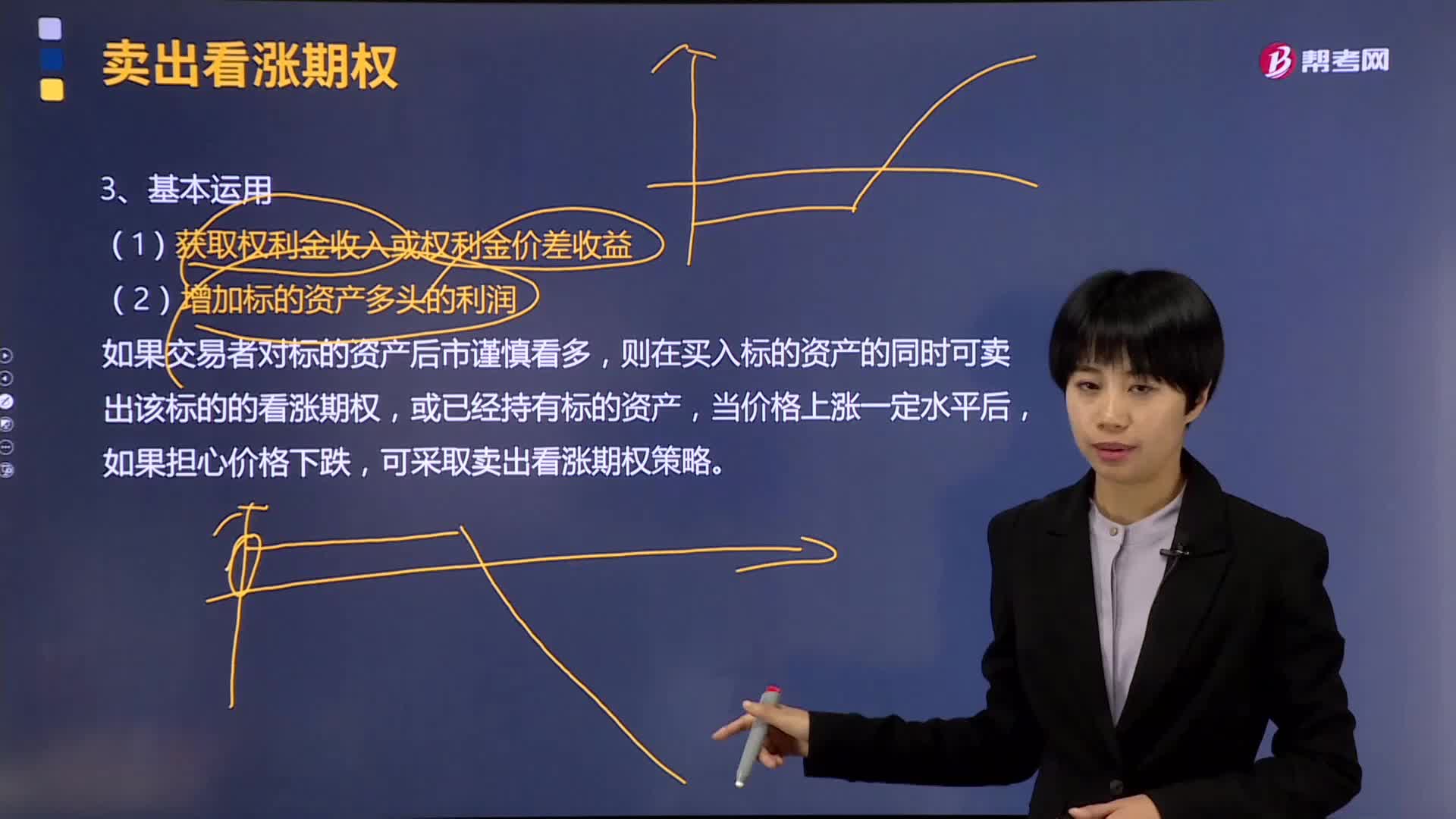

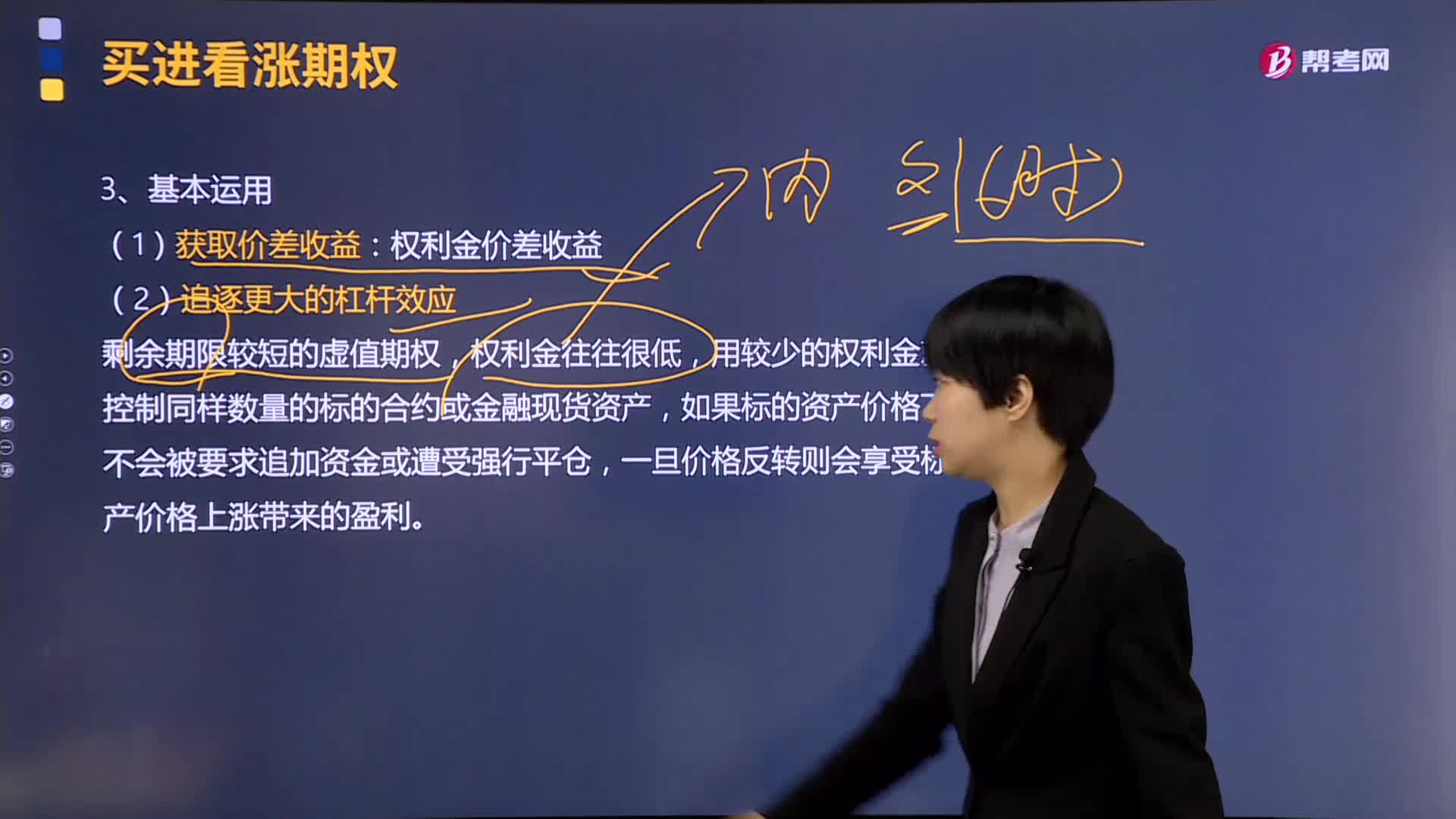

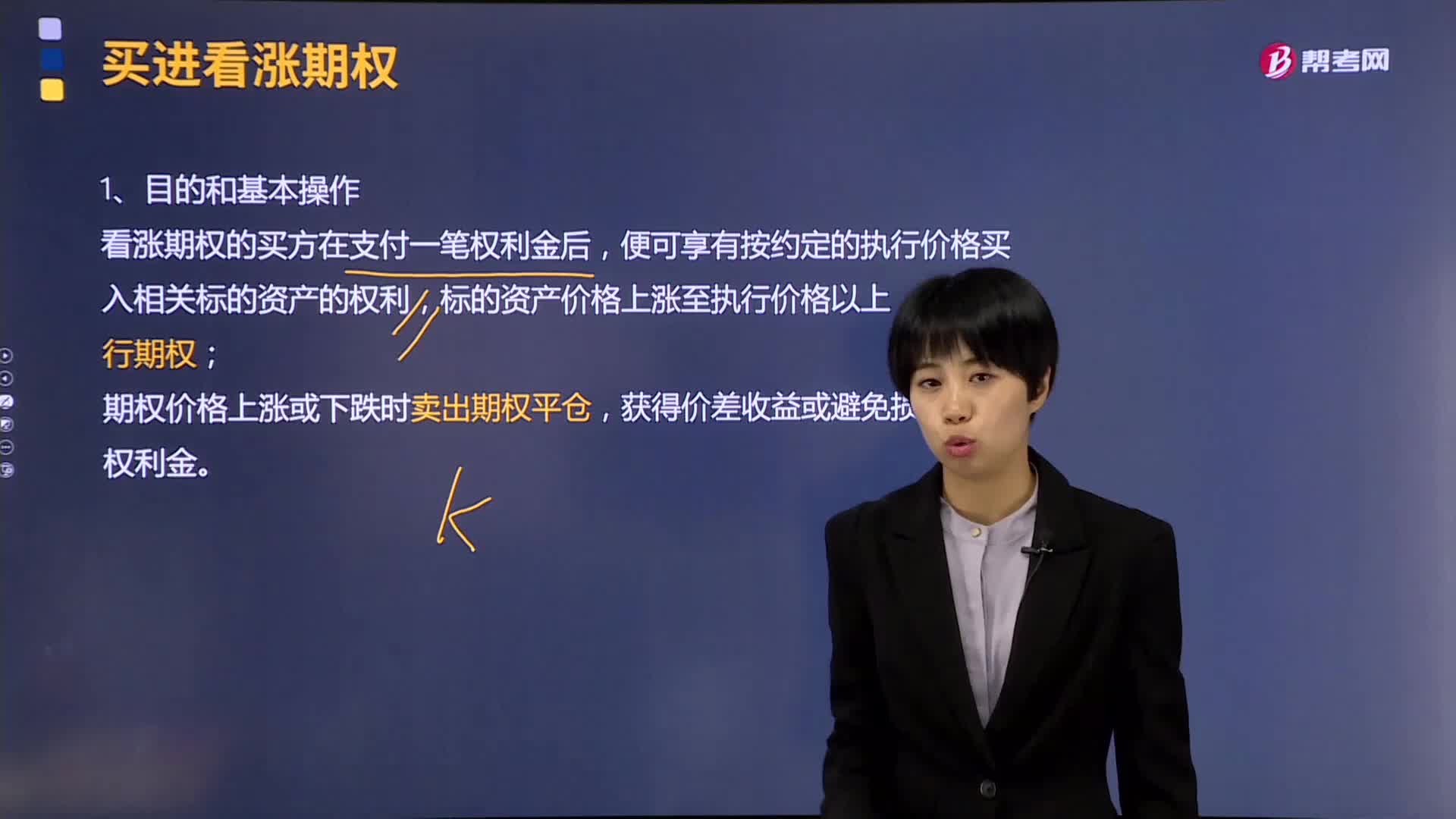

01:04买进看涨期权的目的和基本操作是什么?:买进看涨期权的目的和基本操作是什么?看涨期权的买方在支付一笔权利金后,便可享有按约定的执行价格买入相关标的资产的权利,期权价格上涨或下跌时卖出期权平仓,获得价差收益或避免损失全部权利金。【例题·多选题】买进看涨期权的目的有( )。C.为限制交易风险或保护空头;D.锁定现货市场风险;【解析】买进看涨期权的目的。①为获取价差收益而买进看涨期权②为博取杠杆收益而买进看涨期权

00:58

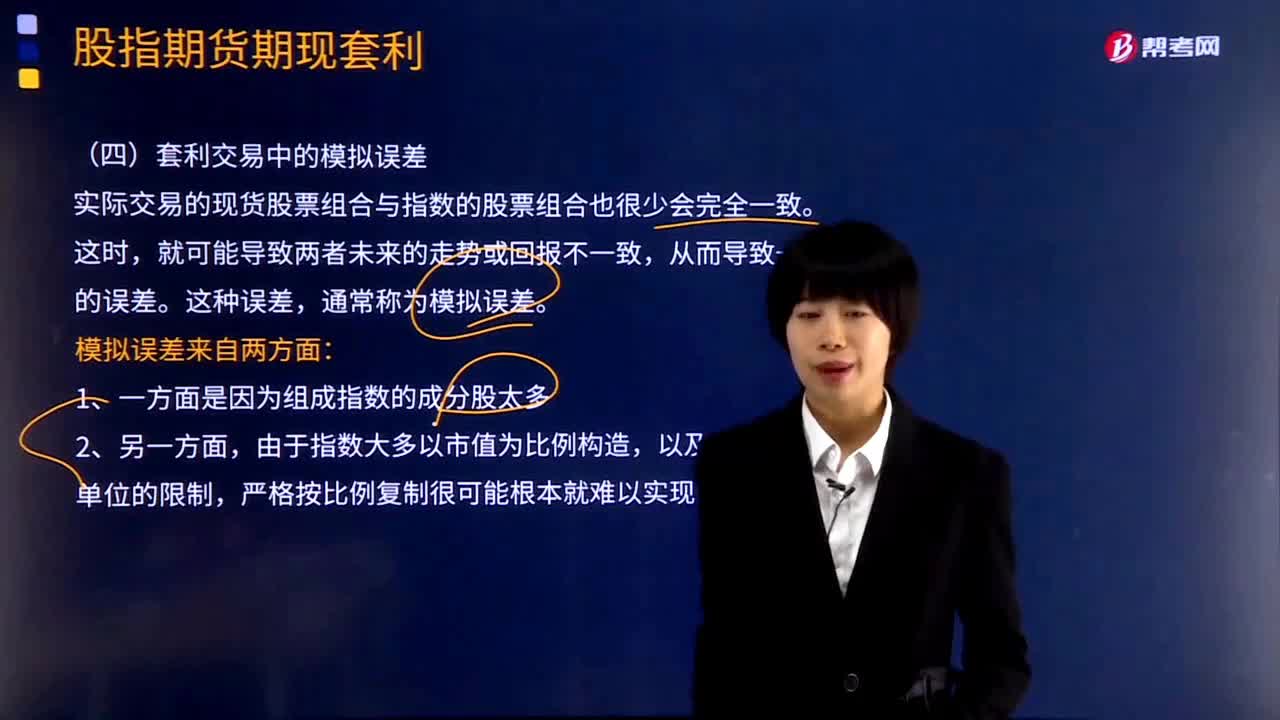

00:58套利交易中的模拟误差产生的原因是什么?:套利交易中的模拟误差产生的原因是什么?实际交易的现货股票组合与指数的股票组合也很少会完全一致。就可能导致两者未来的走势或回报不一致,模拟误差来自两方面:由于指数大多以市值为比例构造,【例题·多选题】套利交易中模拟误差产生的原因有( )。A.组成指数的成分股太多:B.短时间内买进卖出太多股票有困难,C.买卖的冲击成本较大,【解析】套利交易中模拟误差来自两个方面;组成指数的成分股太多。

03:37

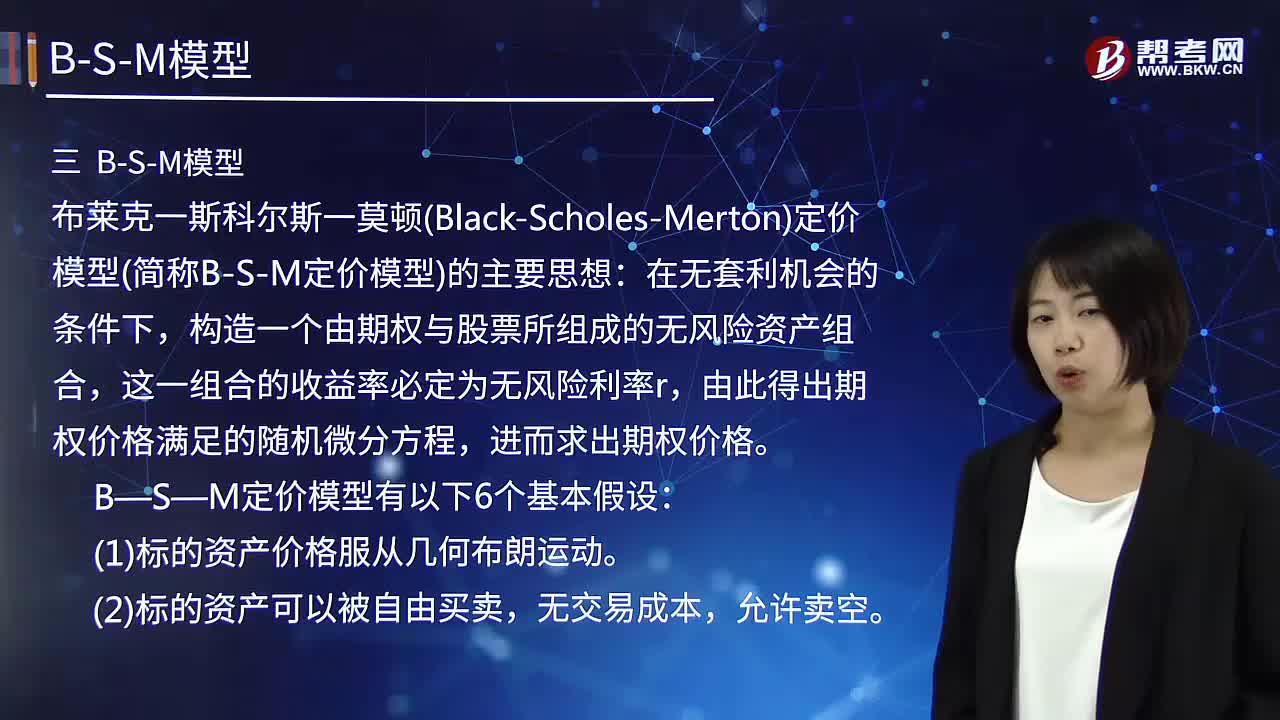

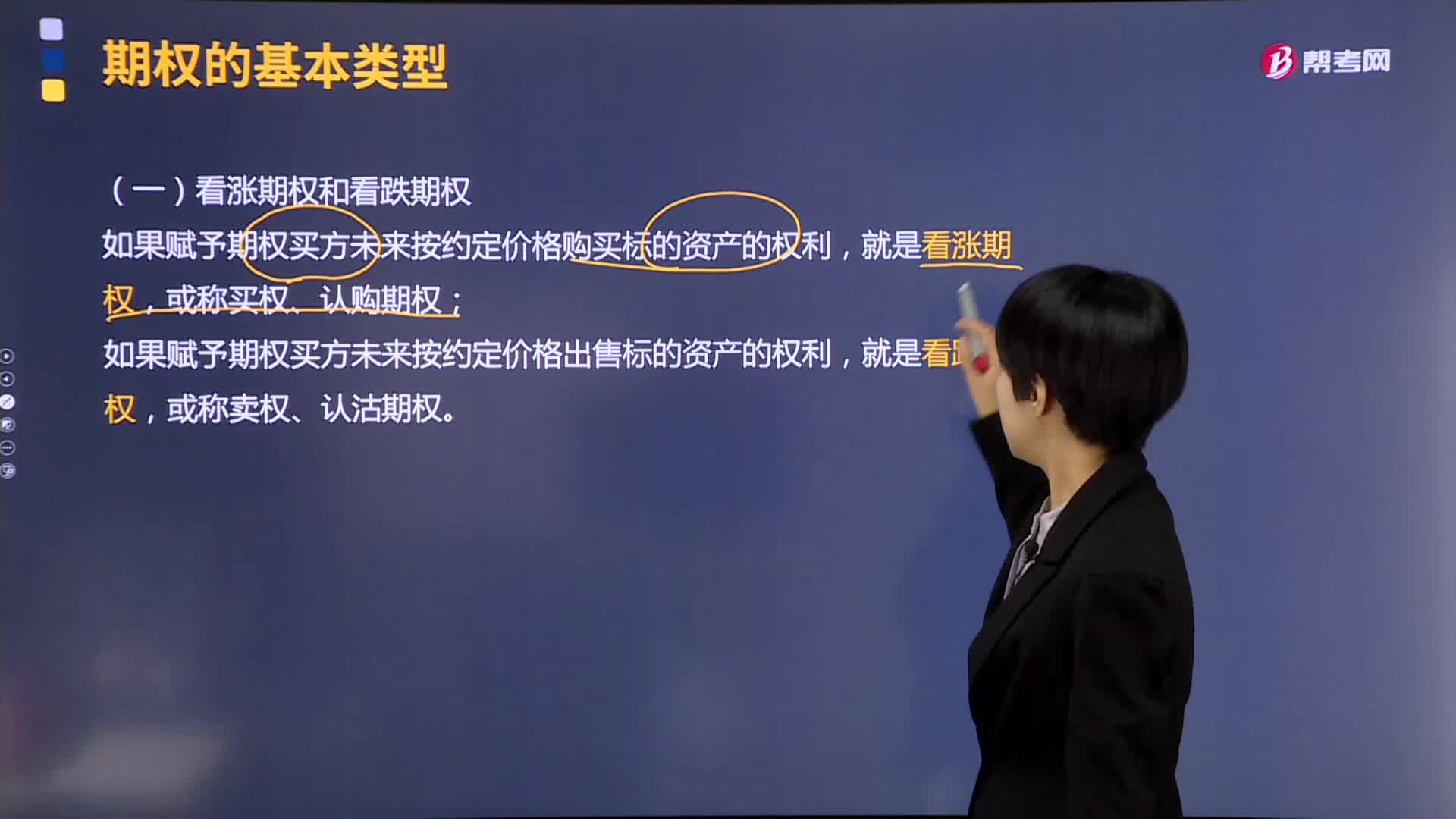

03:37什么是看涨期权和看跌期权?:什么是看涨期权和看跌期权?可以将期权分为看涨期权和看跌期权。按执行价格向期权卖方买入一定数量的标的物的权利。看涨期权又称为买入期权或认购期权,期权的买方预期标的物市场价格上涨而买入看涨期权,(2)看跌期权,按执行价格向期权卖方卖出一定数量标的物的权利。看跌期权又称为卖出期权或认沽期权,期权的买方预期标的物市场价格下跌而买入看跌期权,如果赋予期权买方未来按约定价格购买标的资产的权利。

01:28

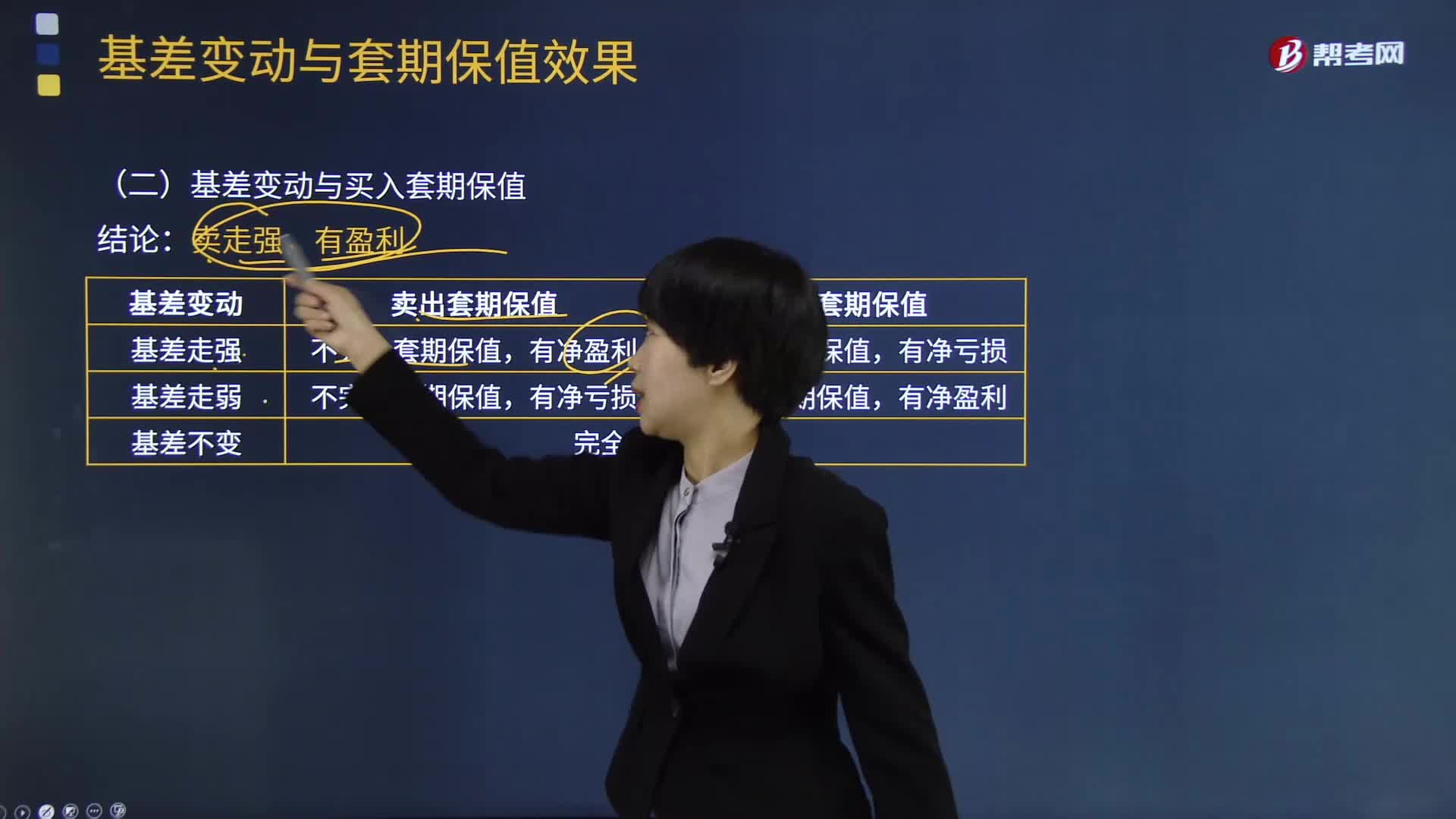

01:28来看看基差变动与买入套期保值之间有什么关系?:来看看基差变动与买入套期保值之间有什么关系?降低基差风险实现套期保值关键是选择匹配度高的对冲期货合约。卖出套期保值和买入套期保值的情况如下:买入套期保值的情况为不完全套期保值,卖出套期保值的情况为不完全套期保值,买入套期保值的情况为不完全套期保值,卖出套期保值与买入套期保值的情况相同,皆为完全套期保值。【例题·单选题】卖出套期保值时,则套期保值的效果为(。两个市场盈亏不完全相抵。

03:01

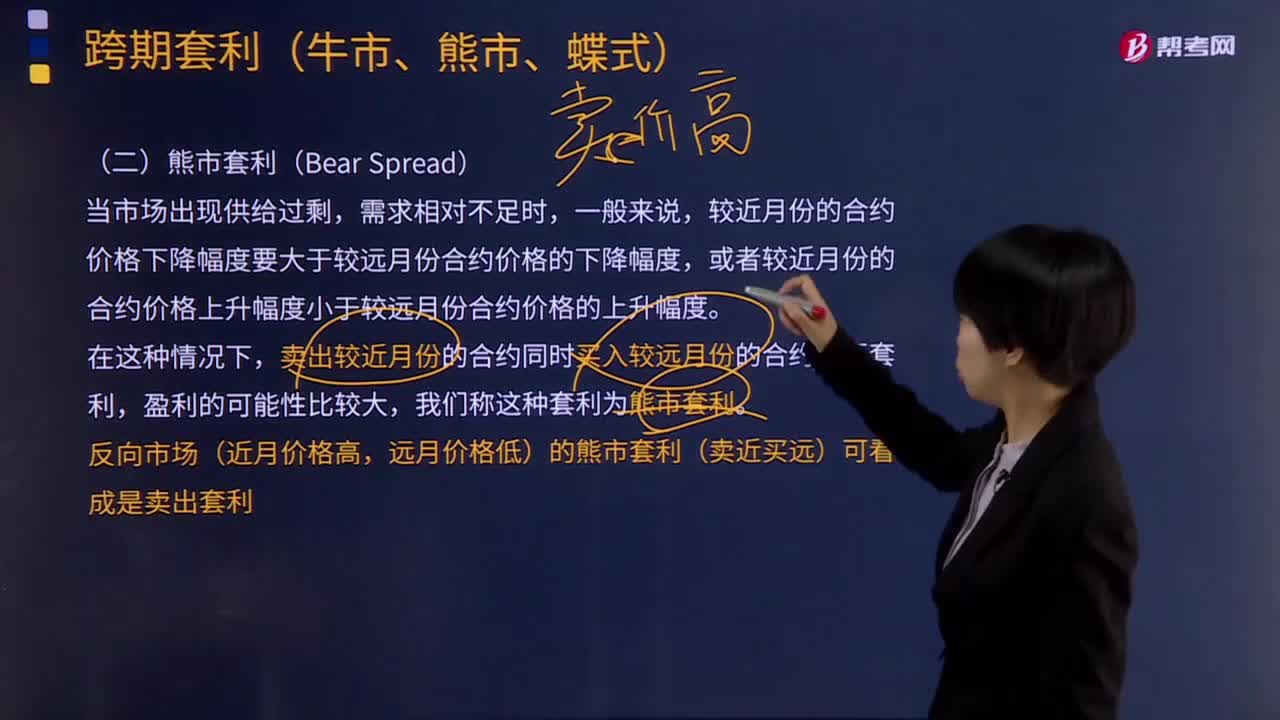

03:01来看看什么是熊市套利?:来看看什么是熊市套利?根据套利者对不同合约月份中近月合约与远月合约买卖双方的不同,跨期套利可以分为牛市套利、熊市套利和蝶式套利。熊市套利又称卖空套利或空头套利。做熊市套利的投资者会卖出近 期合约。较近月份的合约价格下降幅度要大于较远月份合约价格的下降幅度。或者较近月份的合约价格上升幅度小于较远月份合约价格的上升幅度,卖出较近月份的合约同时买入较远月份的合约进行套利。

02:23

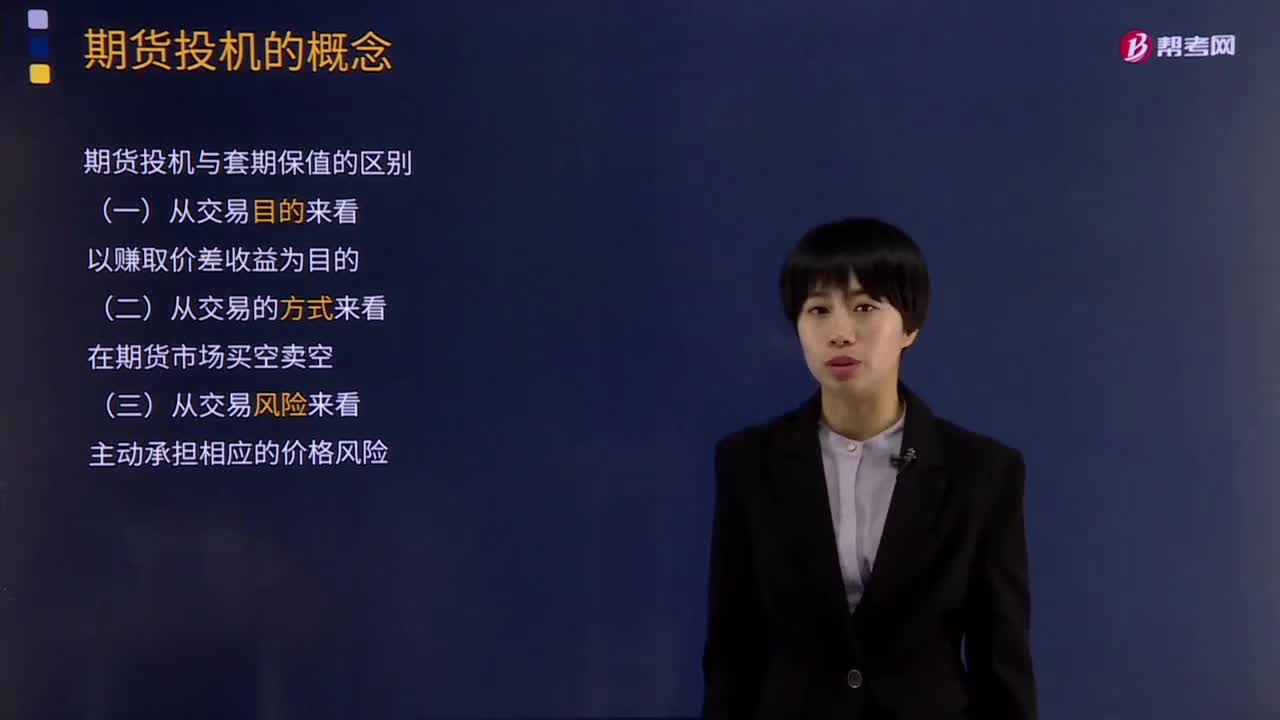

02:23快来了解一下期货投机的概念是什么?:期货投机是指交易者通过预测期货合约未来价格变化,以在期货市场上获取价差收益为目的的期货交易行为。期货交易具有保证金的杠杆机制、双向交易和对冲机制、当日元负债的结算机制、强行平仓制度,那么投机交易者就成为了套期保值转移的风险的承担者,期货投机交易是以赚取价差收益为目的。而套期保值交易的目的是利用期货市场规避现货价格的风险,期货投机交易是在期货市场上进行买空卖空。

04:04

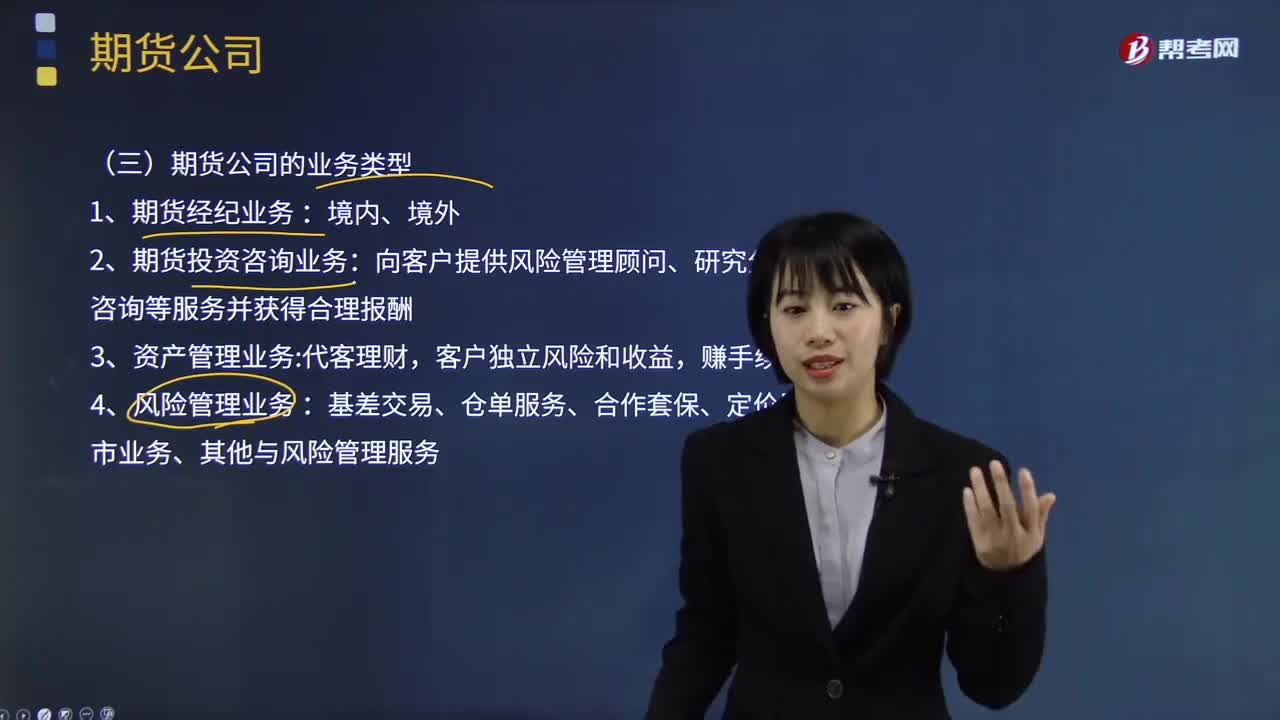

04:04来看看期货公司的业务类型、功能与作用有哪些?:期货公司是指依法设立的、接受客户委托、按照客户的指令、以自己的名义为客户进行期货交易并收取交易手续费的中介组织,2.期货投资咨询业务;向客户提供风险管理顾问、研究分析、交易咨询等服务并获得合理报酬:基差交易、仓单服务、合作套保、定价服务、做市业务、其他与风险管理服务;期货公司及其从业人员从事资产管理业务时不得以欺诈手段或者其他不当方式误导、诱导客户;

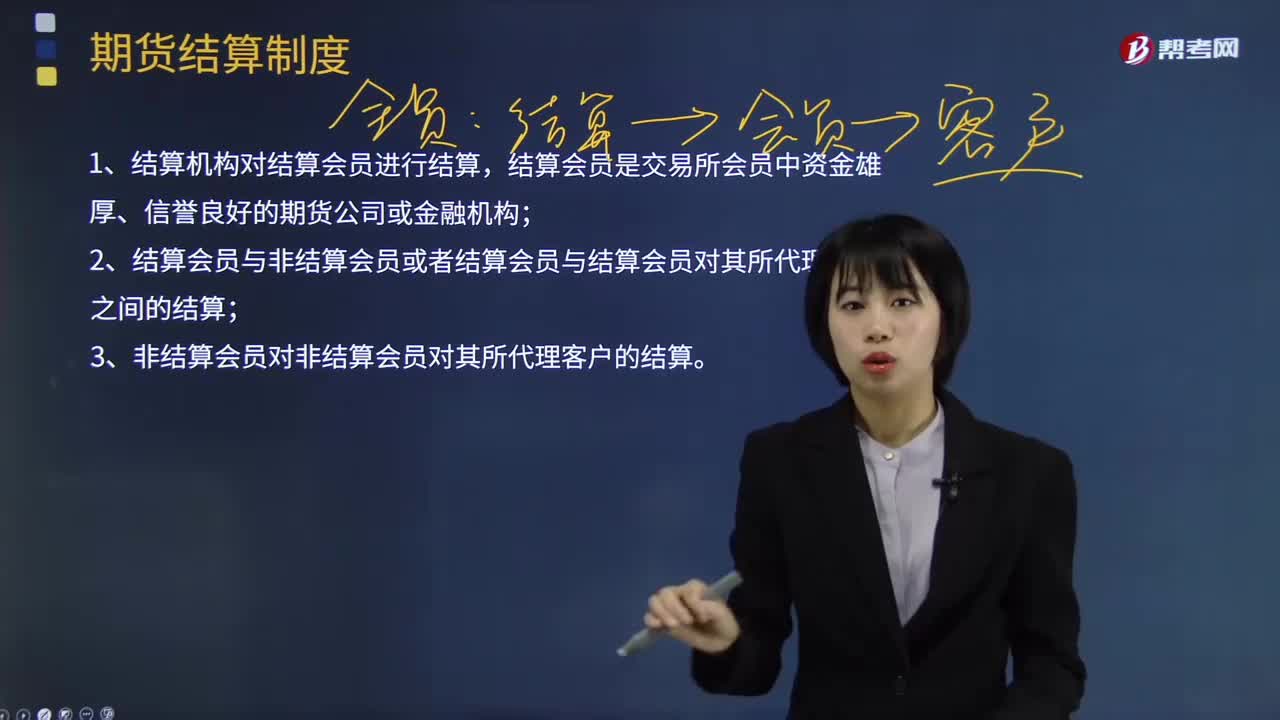

02:19

02:19来看看期货结算制度到底是什么?:来看看期货结算制度到底是什么?期货交易所的结算实行保证金制度、每日无负债制度和风险准备金制度等。交易所只对会员结算,非会员单位和个人通过期货经纪公司会员结算。1. 结算机构对结算会员进行结算,结算会员是交易所会员中资金雄厚、信誉良好的期货公司或金融机构;2. 结算会员与非结算会员或者结算会员与结算会员对其所代理客户之间的结算;3. 非结算会员对非结算会员对其所代理客户的结算。

04:11

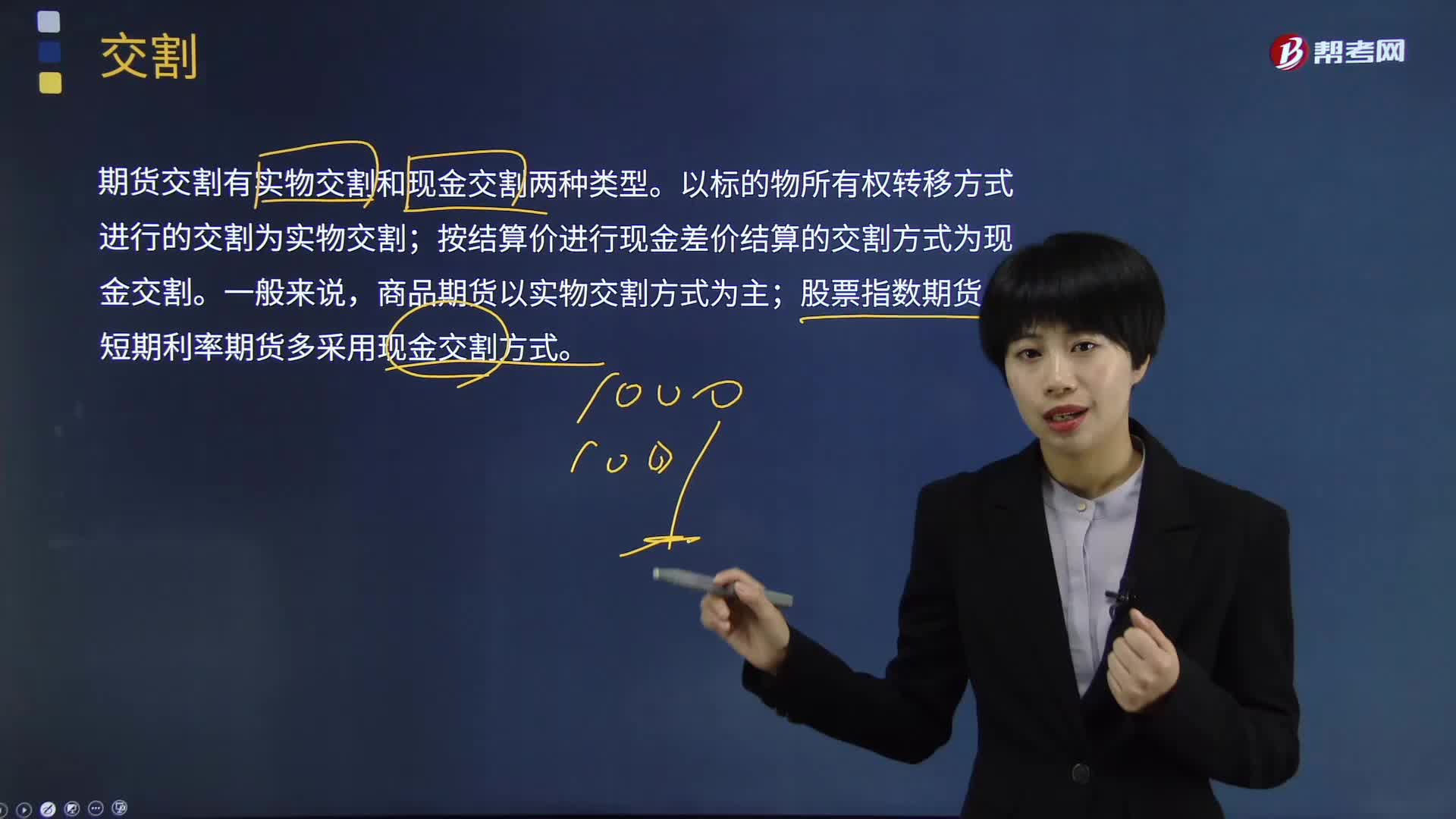

04:11看看什么是期货实物交割?:期货交割有实物交割和现金交割两种类型。以标的物所有权转移方式进行的交割为实物交割;按结算价进行现金差价结算的交割方式为现金交割。商品期货以实物交割方式为主;实物交割是指期货合约到期时,商品期货交易一般采用实物交割制度。虽然最终进行实物交割的期货合约的比例非常小,3.实物交割结算价。交割商品计价以交割结算价为基础,4.实物交割的标准仓单。

09:56

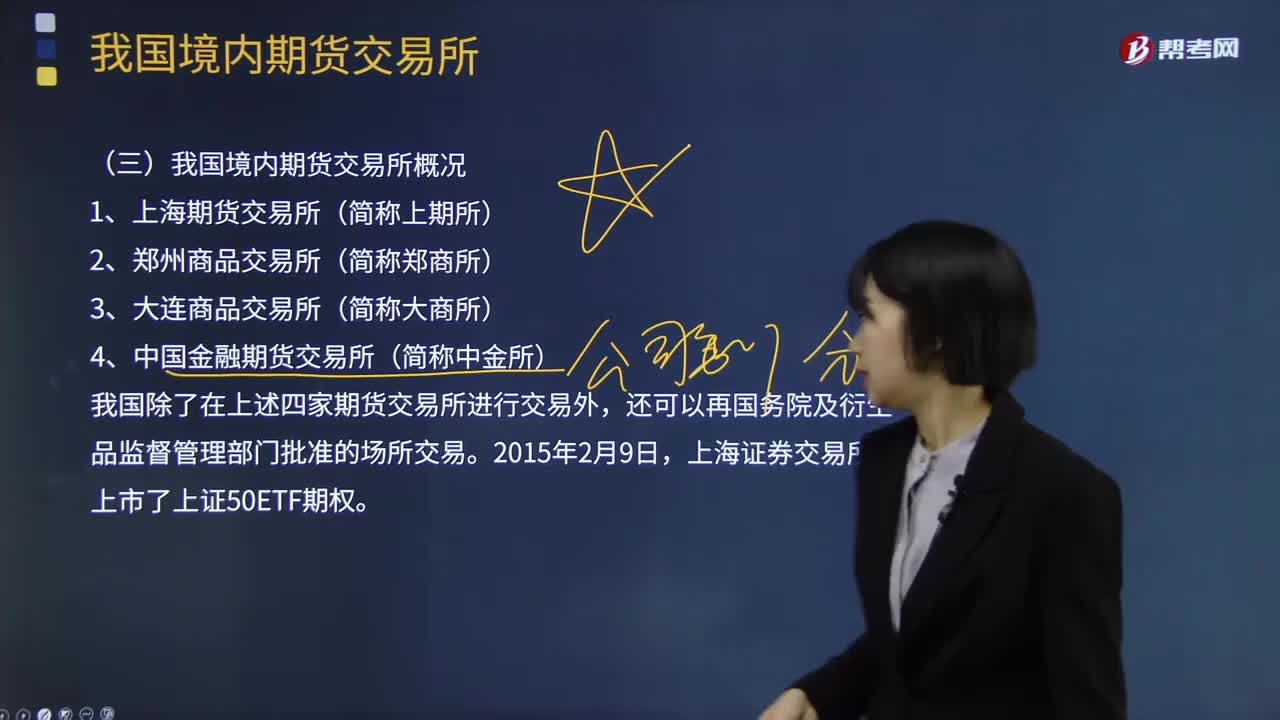

09:56来看看我国境内期货交易所的概况是什么?:来看看我国境内期货交易所的概况是什么?期货交易所,一、我国境内期货交易所概况,我国除了在上述四家期货交易所进行交易外:二、我国境内期货交易所的上市品种:也是中国中西部地区唯一一家期货交易所:优质强筋小麦、普通小麦、棉花、白糖、精对苯二甲酸(PTA、油菜籽、菜籽油、菜籽粕、早籼稻、甲醇、玻璃、动力煤、粳稻、晚籼稻、铁合金、棉纱、苹果期货。白糖期货期权,是中国东北地区唯一一家期货交易所:

00:51

00:51来看看期货合约的概念是什么?:来看看期货合约的概念是什么?期货合约是指由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量和质量商品的标准化合约。它是期货交易的对象,期货交易参与者正是通过在期货交易所买卖期货合约,期货合约是在现货合同和现货远期合约的基础上发展起来的,但它们最本质的区别在于期货合约条款的标准化。在期货市场交易的期货合约。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日