-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:56

03:56

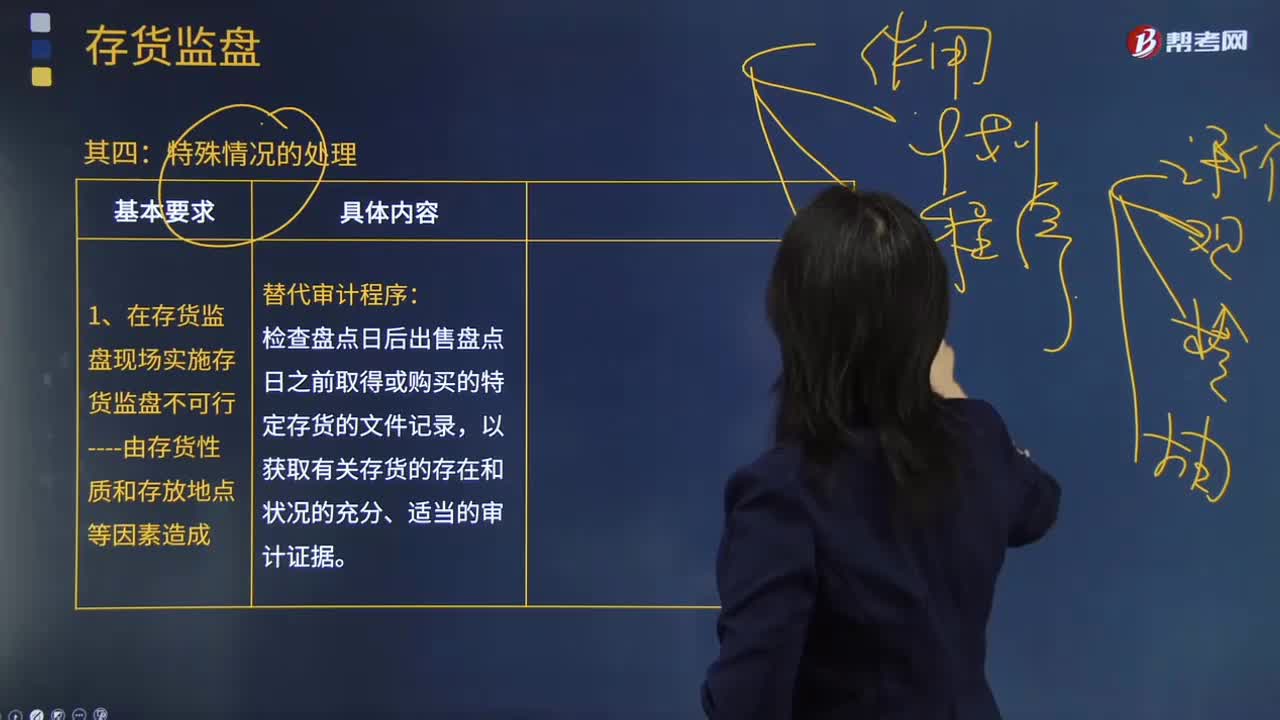

注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

04:34

04:34

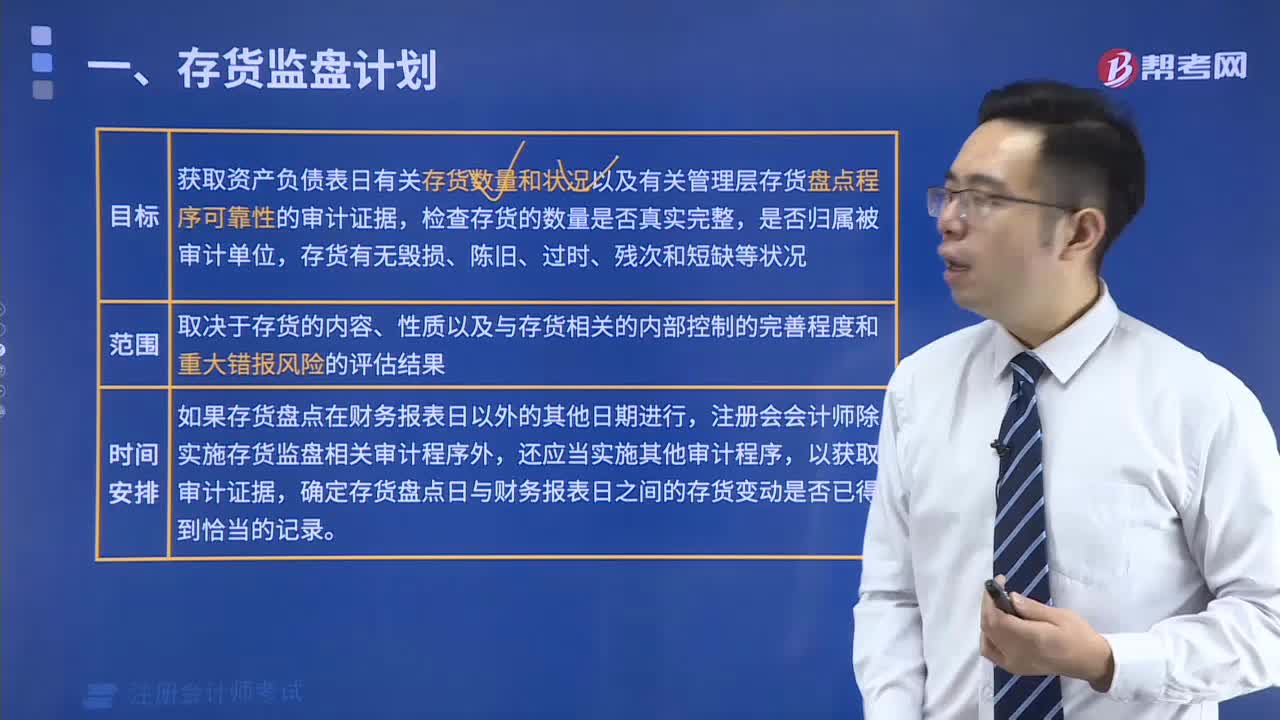

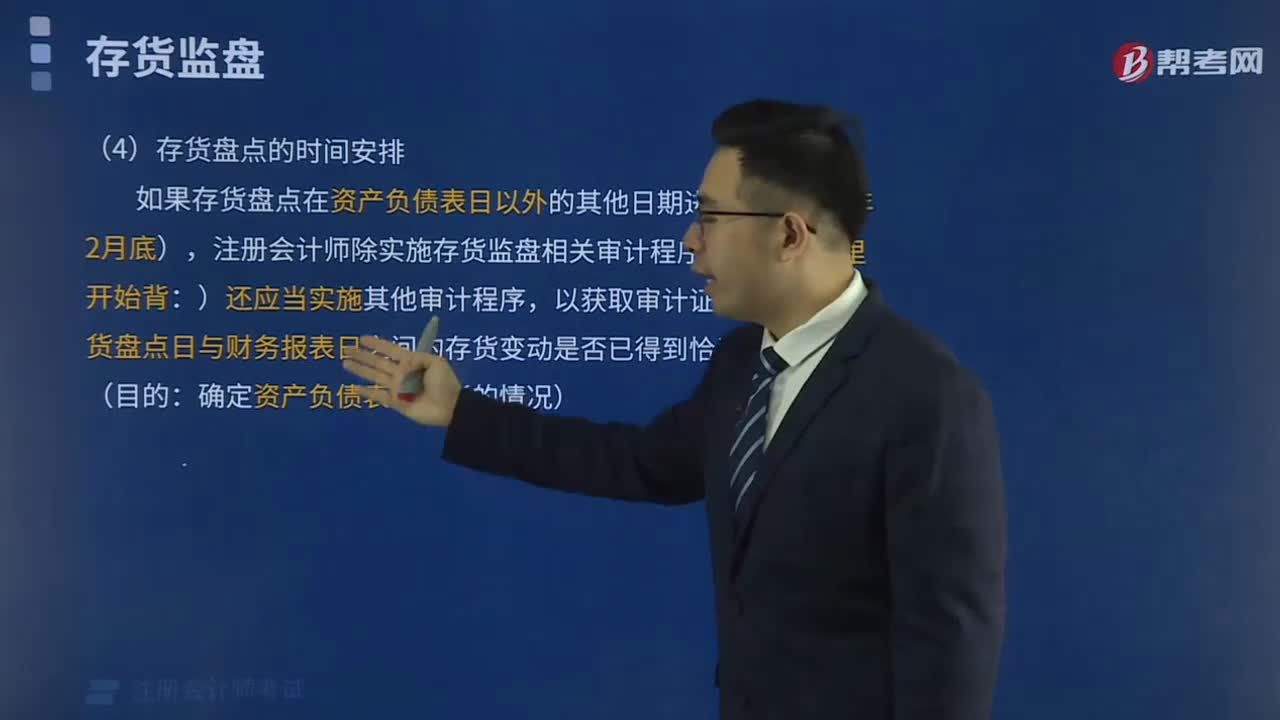

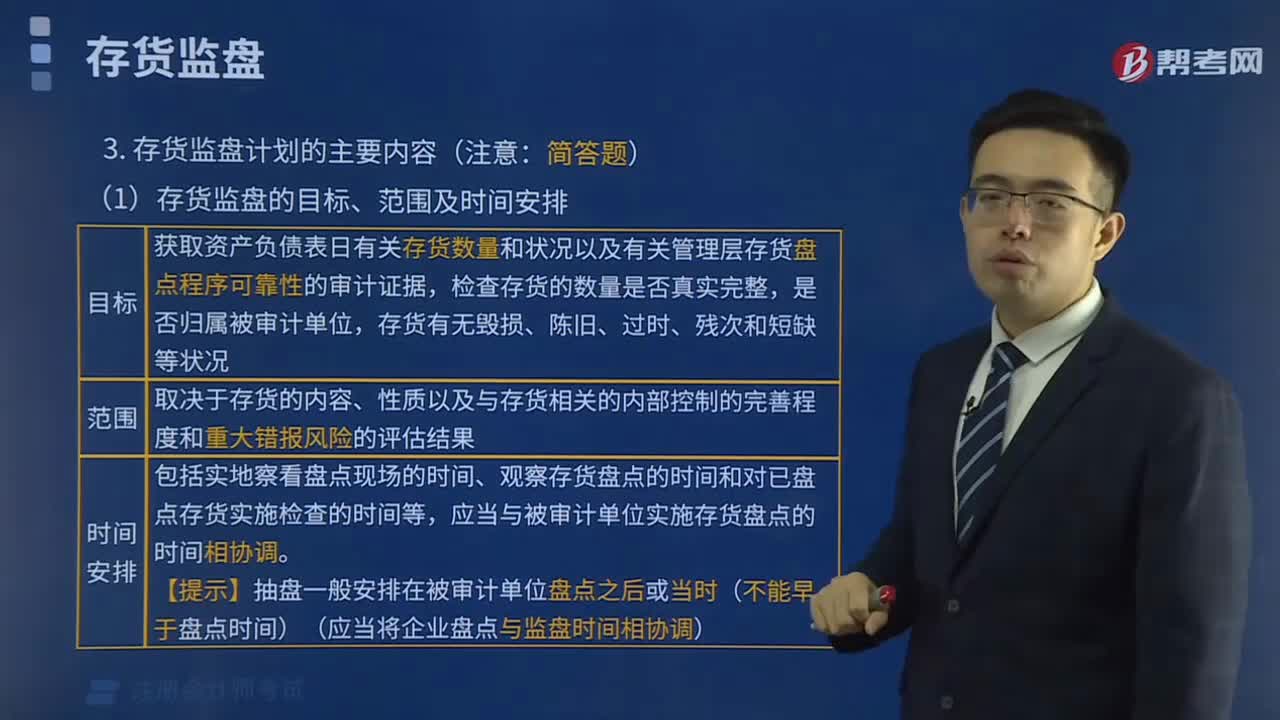

存货监盘计划的具体内容是什么?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,(1)存货监盘的目标、范围及时间安排,①存货监盘的目标----获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,②存货监盘范围的大小----取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

17:31

17:31

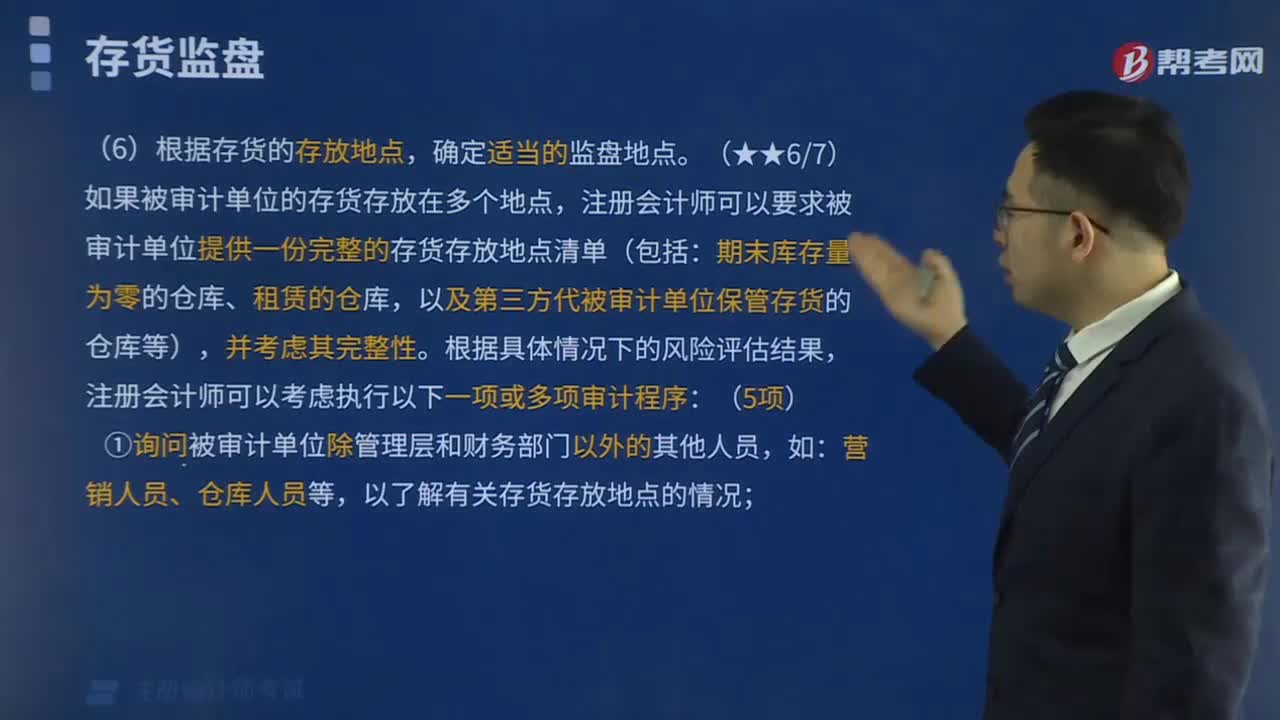

制定存货监盘计划应考虑的相关事项有哪些?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,制定存货监盘计划应考虑的相关事项:制造过程漫长的企业(如飞机制造和酒类产品酿造企业)的审计重点包括递延成本、预期发生成本以及未来市场波动可能对当期损益的影响等事项。被审计单位与存货实地盘点相关的内部控制包括。

00:26

00:26

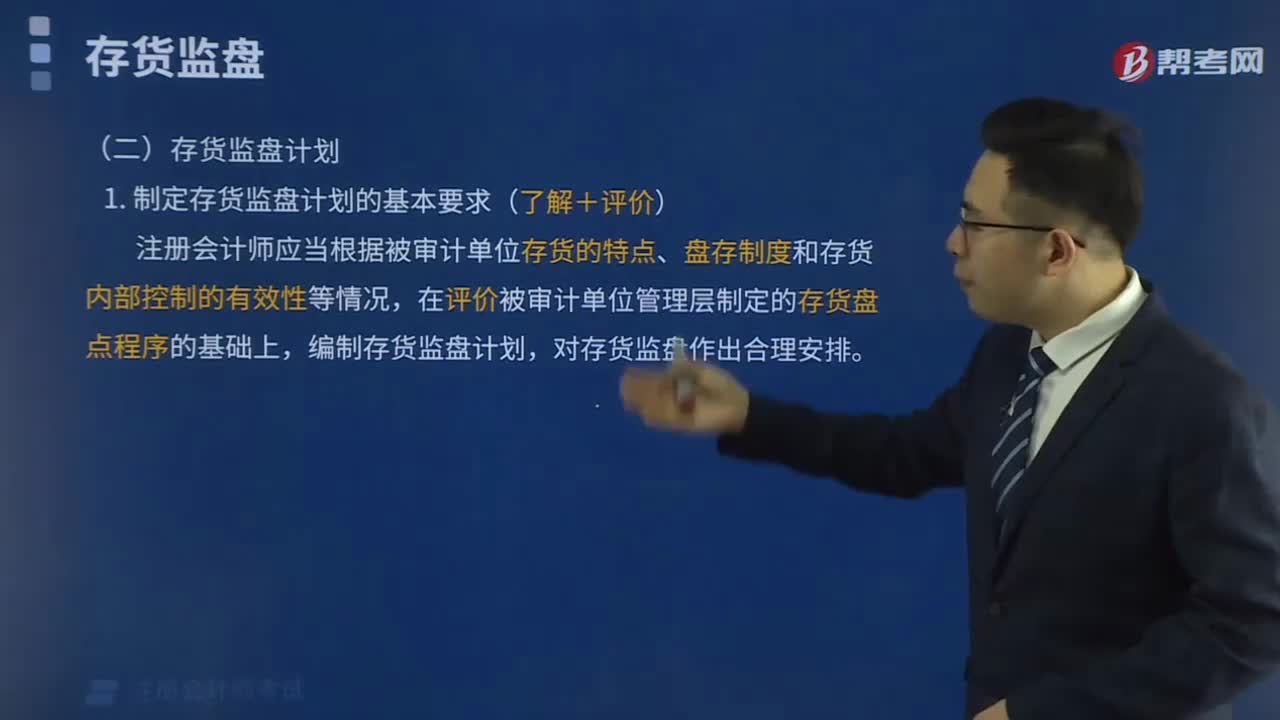

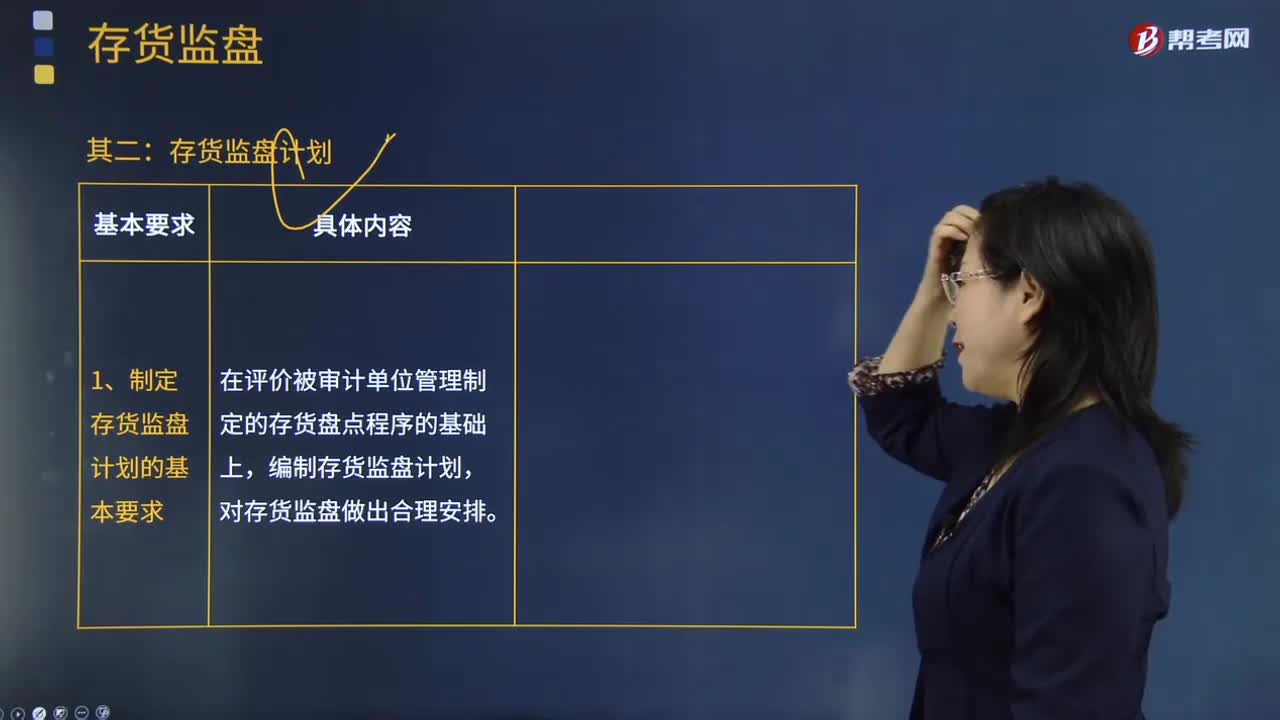

制定存货监盘计划的基本要求是什么?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,对存货监盘作出合理安排。在编制存货监盘计划时,了解存货的内容、性质、各存货项目的重要程度及存放场所;评估与存货相关的重大错报风险和重要性;查阅以前年度的存货监盘工作底稿;复核或与管理层讨论其存货盘点计划。制定存货监盘计划的基本要求:

03:22

03:22

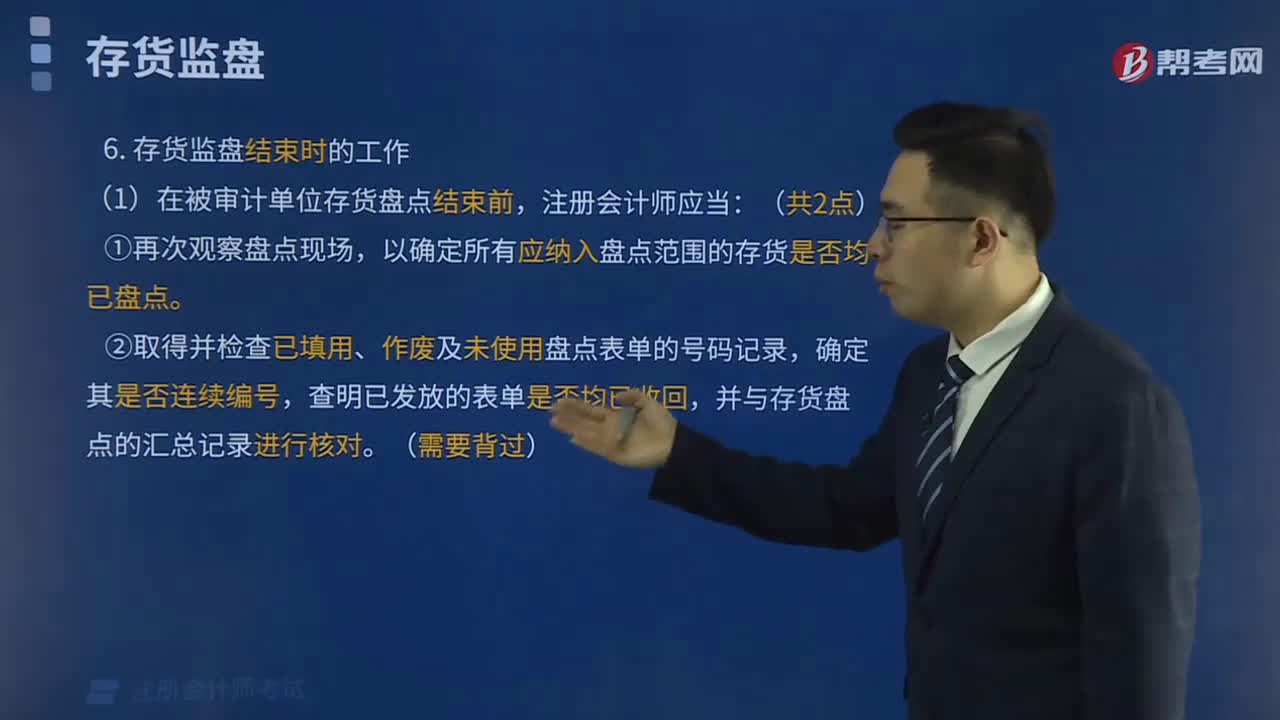

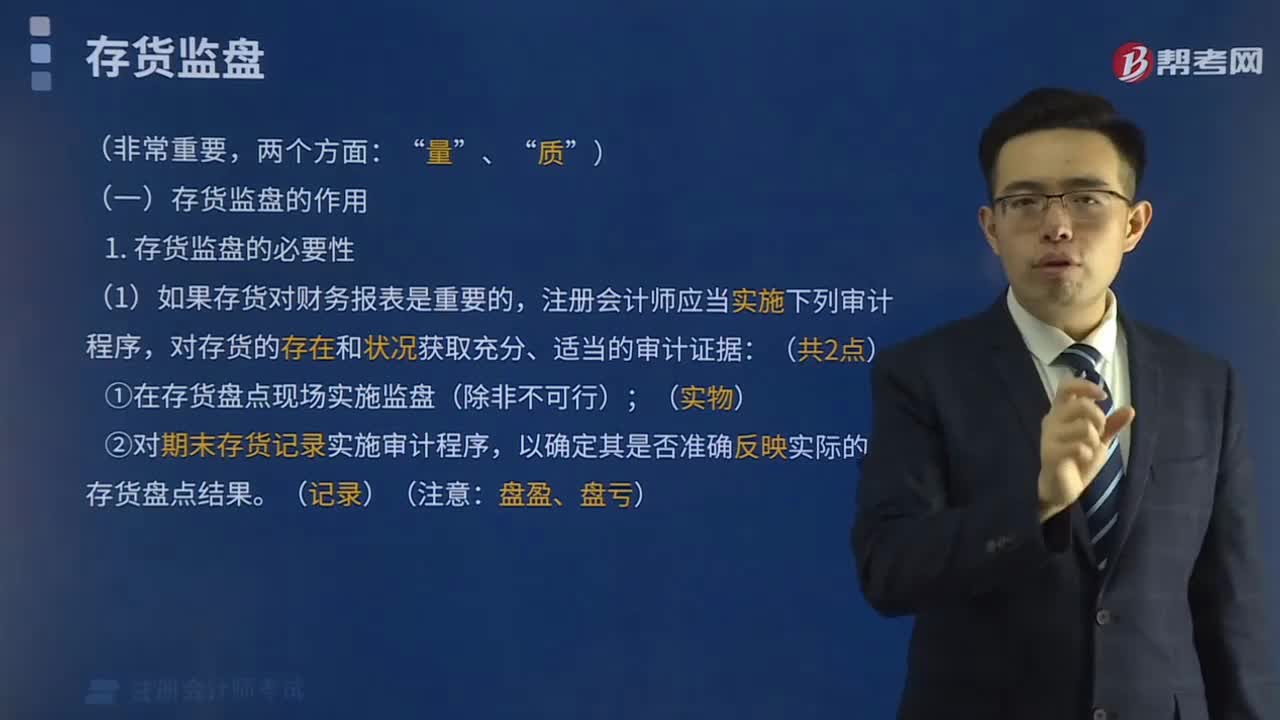

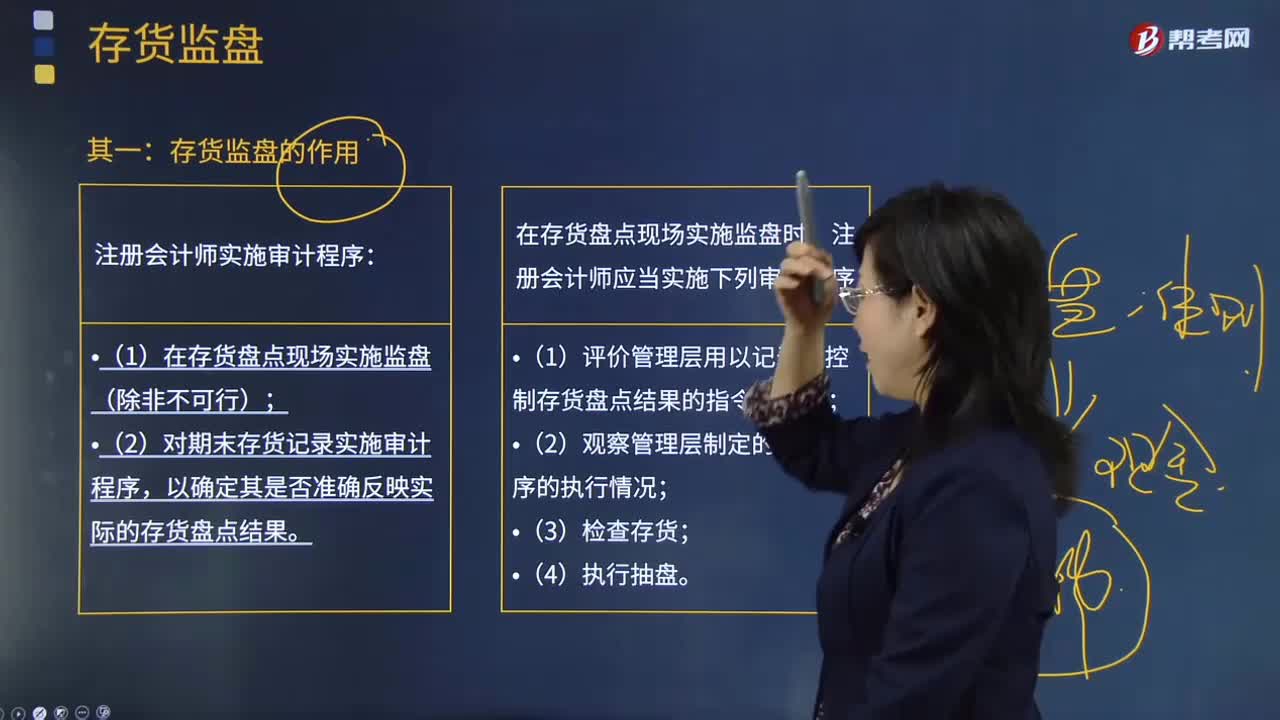

存货监盘有怎样的作用?:存货监盘是审计人员现场监督被审计单位各种实物资产及现金、有价证券等的盘点,存货监盘程序是审计人员在参加被审计企业的存货盘点过程中所实施的抽查盘点和观察工作。实施存货实物监盘的目的是为了确定被审计企业存货计量和存货记录程序的运作是否有效。(1)在存货盘点现场实施监盘(除非不可行);(2)对期末存货记录实施审计程序,以确定其是否准确反映实际的存货盘点结果。在存货盘点现场实施监盘时。

05:12

05:12

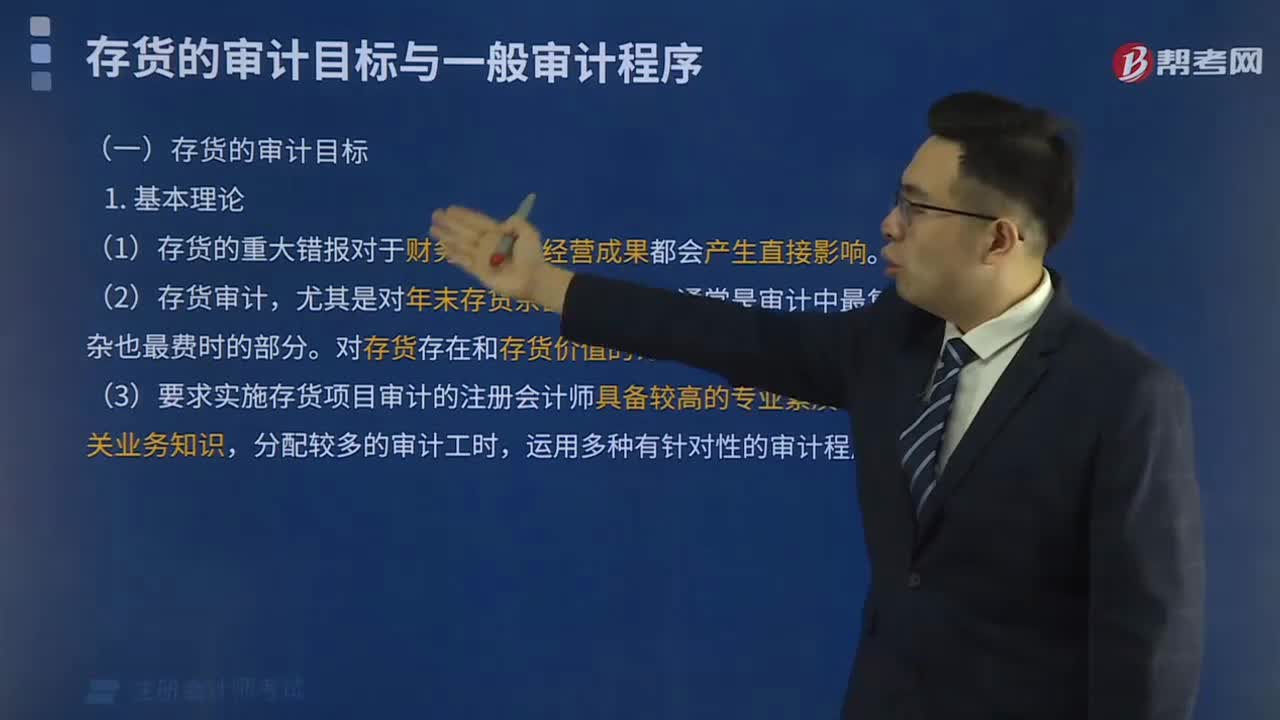

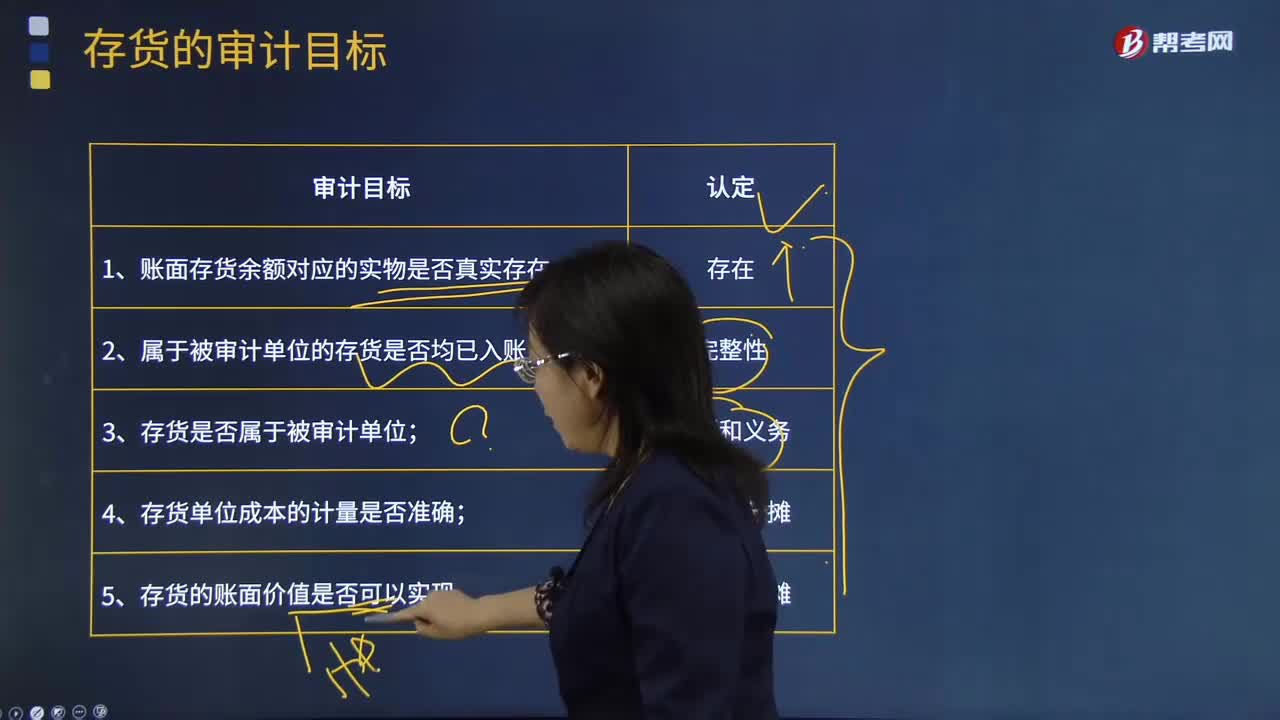

存货的审计目标是什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票。

01:11

01:11

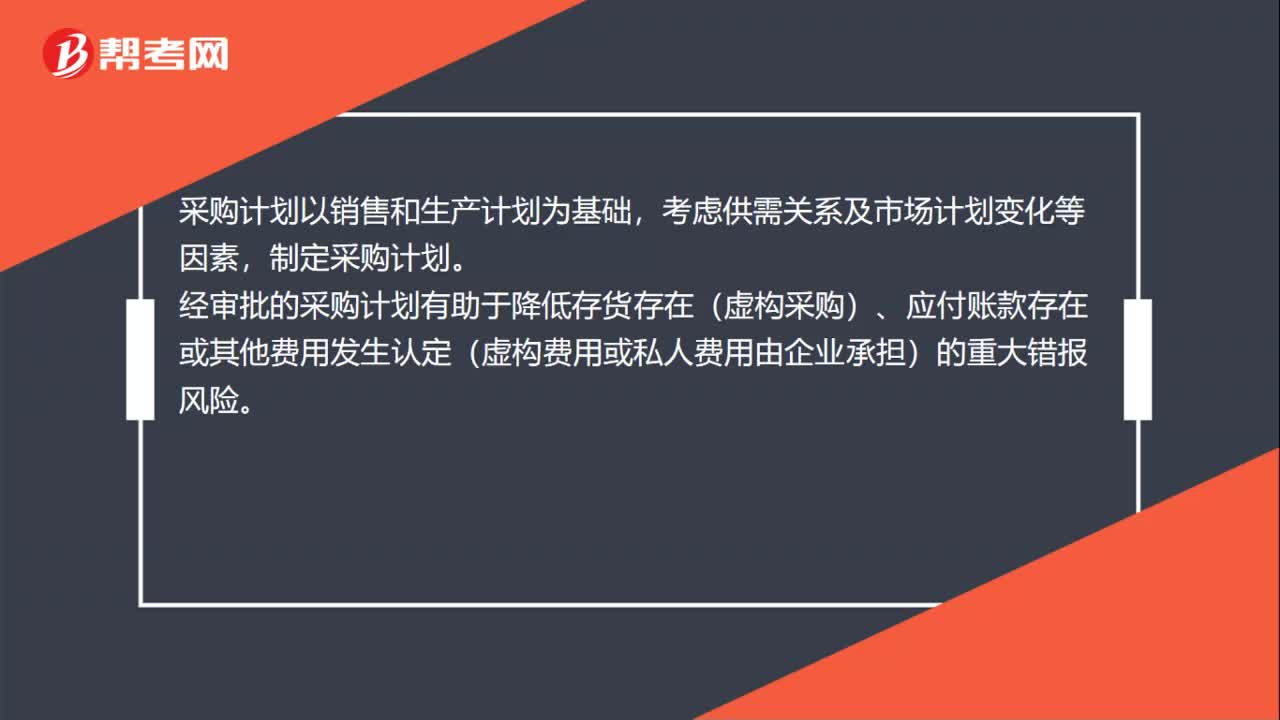

制定采购计划的目标和相关认定是什么?:制定采购计划的目标和相关认定:生产、仓库等部门定期编制采购计划。经部门负责人等适当的管理人员审批后提交采购部门,具体安排商品及服务采购。采购计划以销售和生产计划为基础,经审批的采购计划有助于降低存货存在(虚构采购)、应付账款存在或其他费用发生认定(虚构费用或私人费用由企业承担)的重大错报风险。制定采购计划:供应商认证及信息维护。

00:28

00:28

存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

06:17

06:17

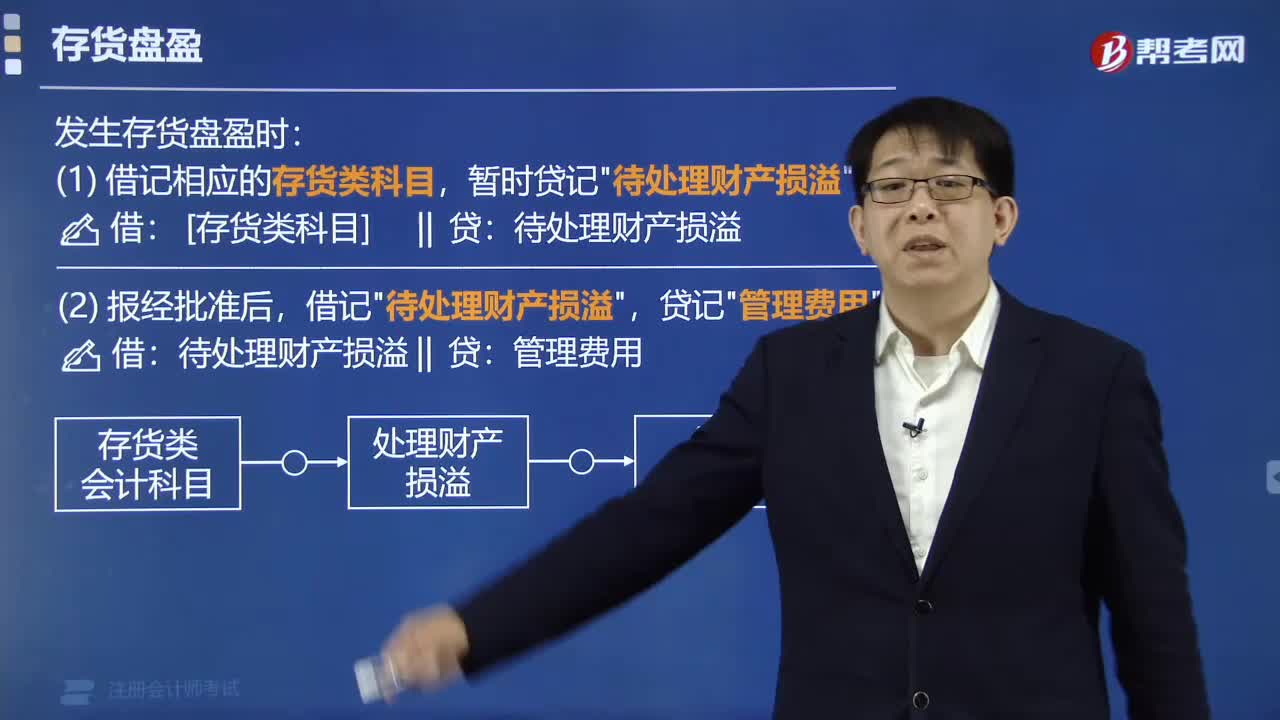

存货清查的会计科目是什么?:存货清查的会计科目是什么?存货清查是检查存货的储存保管情况,确定存货账实是否相符,落实存货保管责任的主要手段。【提示】资产类:【注意】与资产记录相反。借方登记的是:1.发生的待处理财产物资盘亏和盘损数;2.结转已批准处理的财产物资盘盈数。贷方登记的是:1.发生的待处财产资盘盈数;2.转销已批准处理财产物资盘亏和盘损数。【提示】盘盈和盘亏的存货,待处理财产损溢”

01:12

01:12

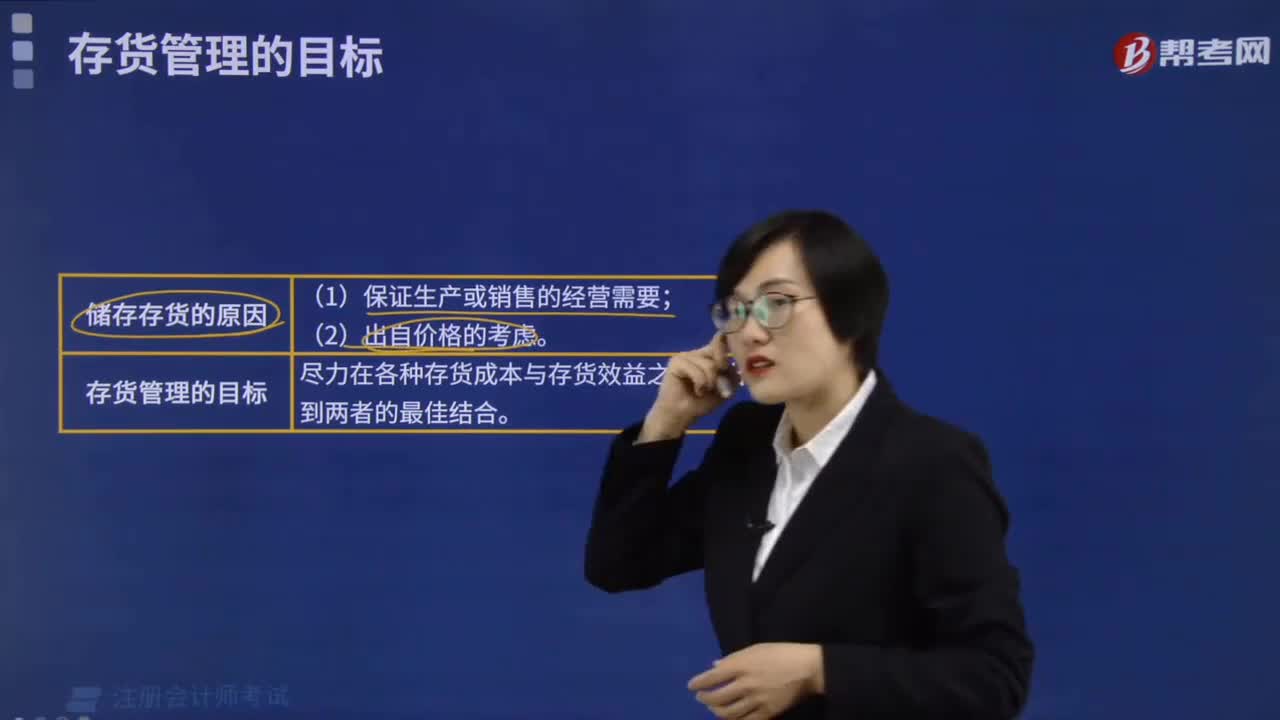

存货管理的目标是什么?:存货管理是将厂商的存货政策和价值链的存货政策进行作业化的综合过程。反应方法或称拉式存货方法,通过配送渠道来拉动产品的配送。另一种管理理念是计划方法,主动排定产品在渠道内的运输和分配。形成对产品和市场环境作出反应的存货管理理念。一项综合的存货管理战略将详细说明各种政策,并用于确定何处安排存货、何时启动补给装运和分配多少存货等过程。存货决策包括决定订货时间与订购数量。

00:42

00:42

为什么以前年度全额记提存货跌价准备的存货要盘点?:为什么以前年度全额记提存货跌价准备的存货要盘点?以前年度盘点的证据只能说明在当时盘点的那个时间点这批存货没问题,怎么能用以前的眼光看待现在呢。比如说去年盘点是存货计提了全额减值,账面价值是0,而本年市场销路好了,是不是得把存货计提的跌价准备转回?如果听了被审计单位的一面之词,不检查这批存货,那不就形成检查风险了。

00:43

00:43

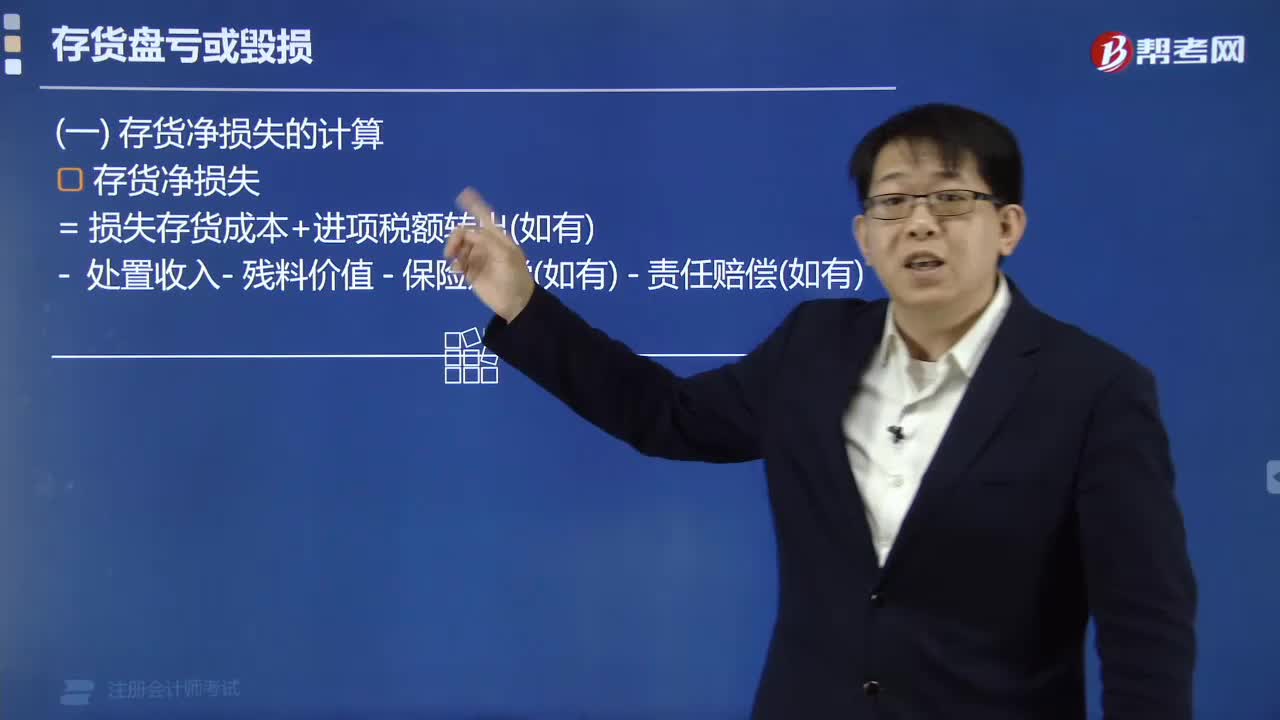

存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日