下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:28

03:28注册会计师的主要内容有哪些?:注册会计师的主要内容有哪些?

06:23

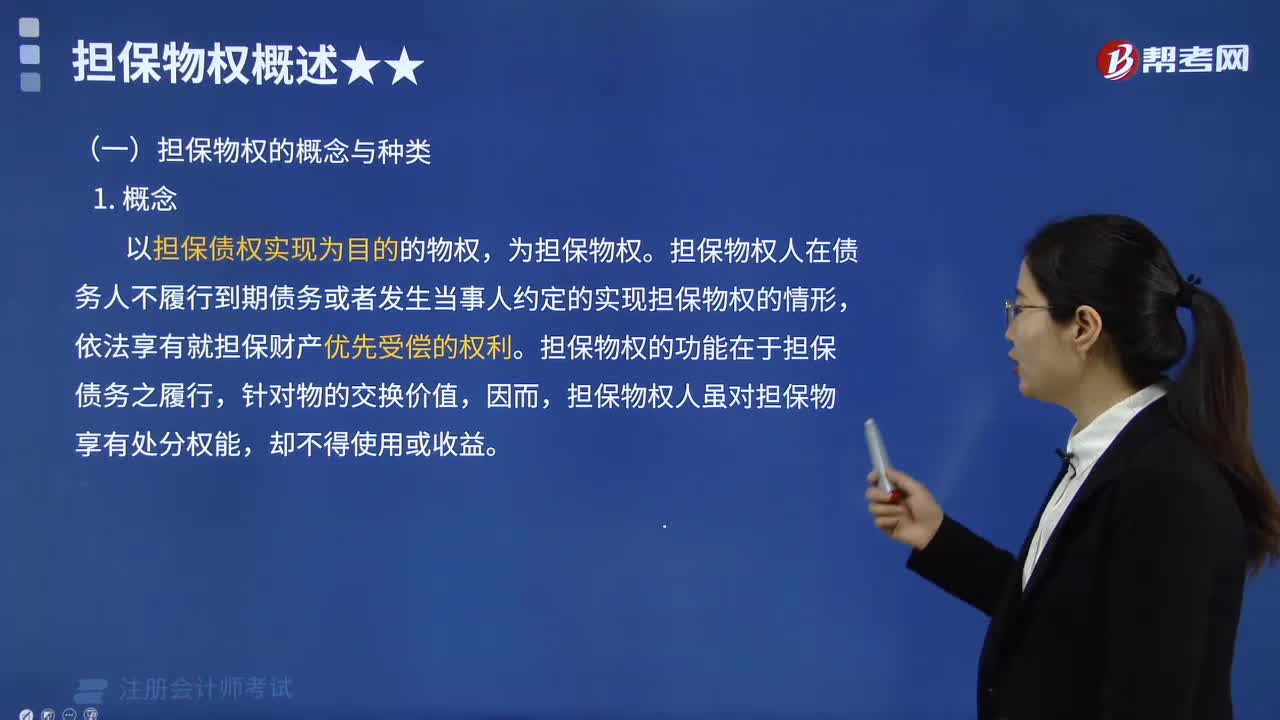

06:23担保物权主要概述的哪些内容?:担保物权主要概述的哪些内容?

00:36

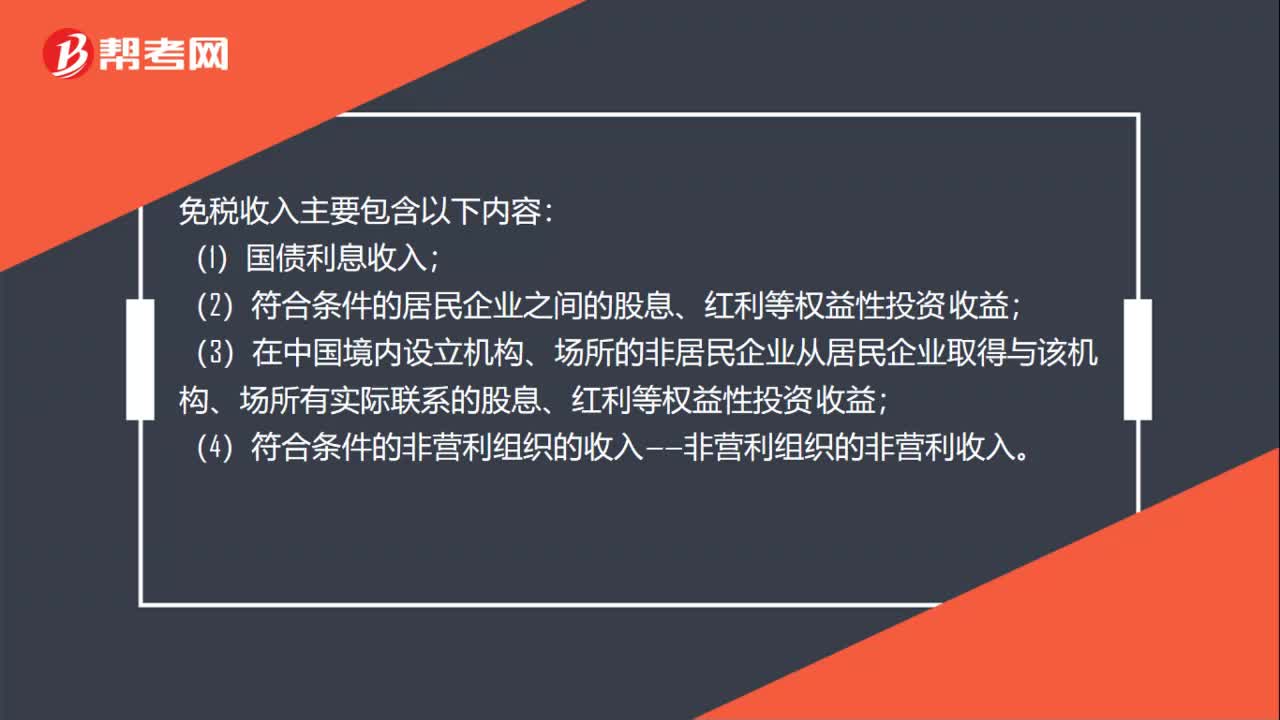

00:36免税收入主要包括哪些内容?:免税收入主要包括哪些内容?免税收入主要包含以下内容:(1)国债利息收入;(2)符合条件的居民企业之间的股息、红利等权益性投资收益;(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(4)符合条件的非营利组织的收入——非营利组织的非营利收入。

04:14

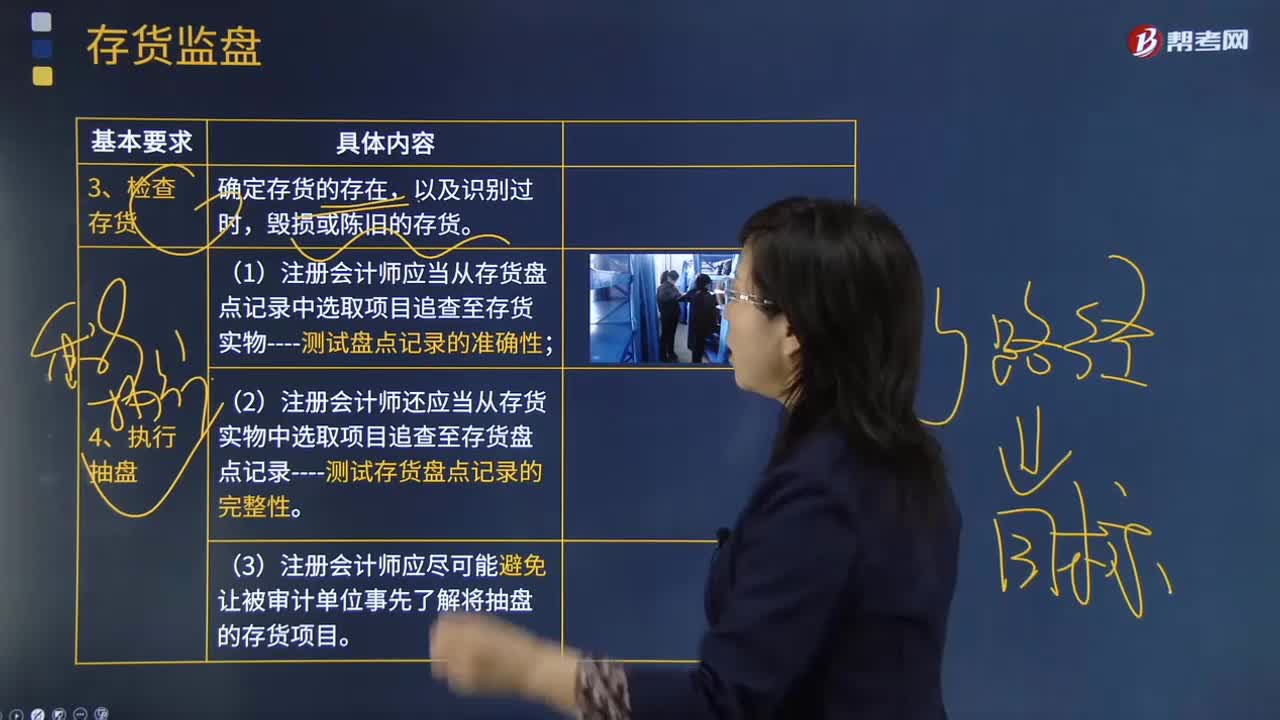

04:14被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

03:12

03:12注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?:注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?在被审计单位盘点存货前,注册会计师应当观察盘点现场,确定应纳人盘点范围的存货是否已经适当整理和排列,对未纳入盘点范围的存货,注册会计师应当根据取得的所有权不属于被审计单位的存货的有关资料,即使在被审计单位声明不存在受托代存存货的情形下,注册会计师在存货监盘时也应当关注是否存在某些存货不属于被审计单位的迹象。

04:34

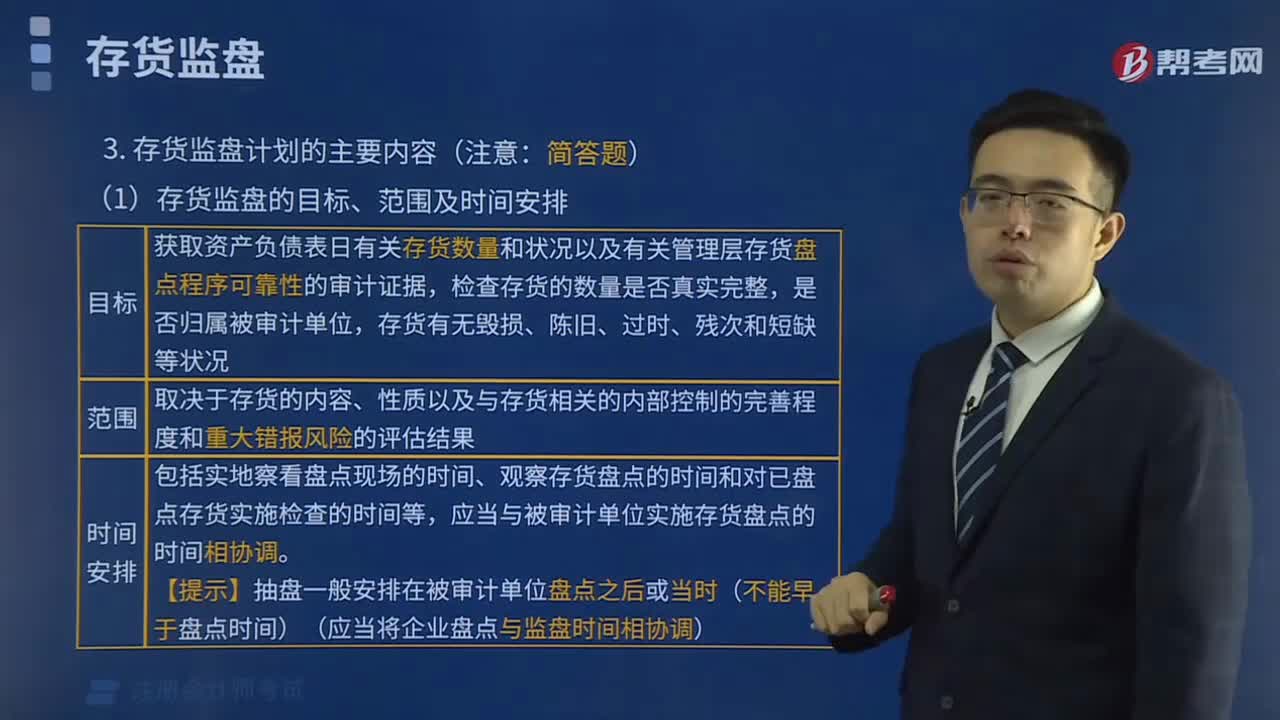

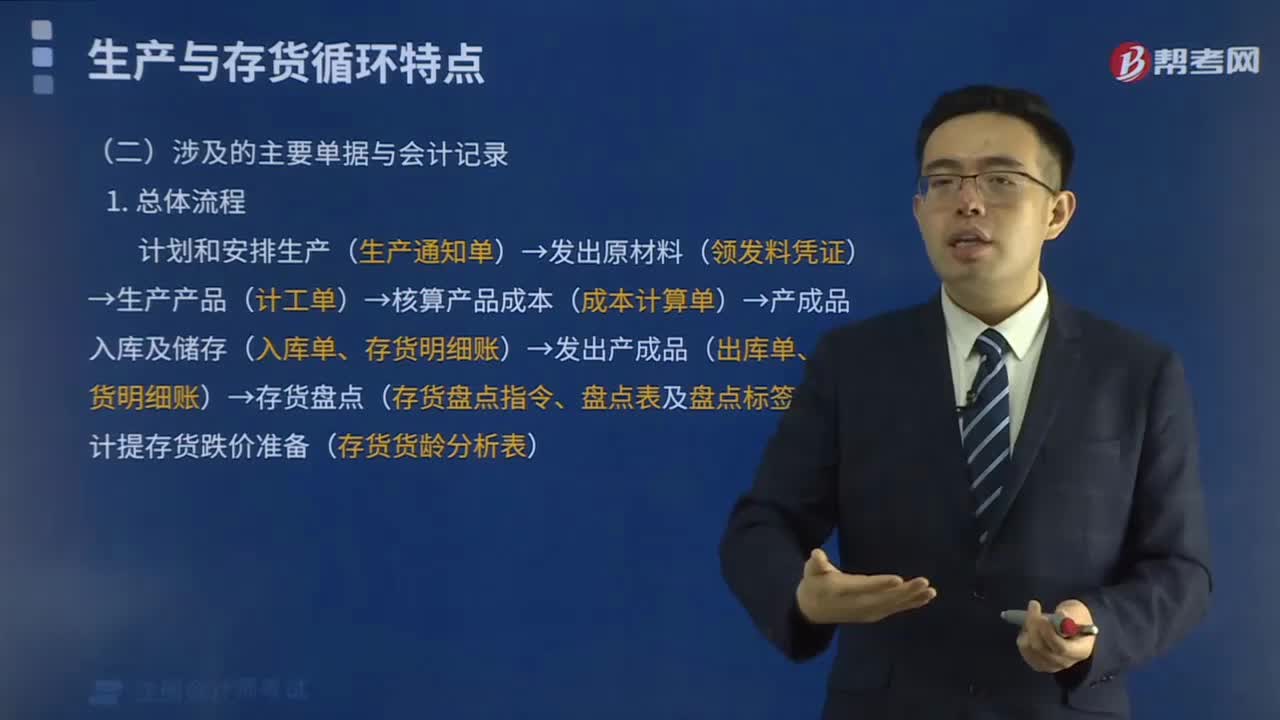

04:34存货监盘计划的具体内容是什么?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,(1)存货监盘的目标、范围及时间安排,①存货监盘的目标----获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,②存货监盘范围的大小----取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

17:31

17:31制定存货监盘计划应考虑的相关事项有哪些?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,制定存货监盘计划应考虑的相关事项:制造过程漫长的企业(如飞机制造和酒类产品酿造企业)的审计重点包括递延成本、预期发生成本以及未来市场波动可能对当期损益的影响等事项。被审计单位与存货实地盘点相关的内部控制包括。

01:43

01:43预收账款的含义是什么?主要内容有哪些?:预收账款的含义是什么?预收账款(Deposit received)是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部)货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。一般包括预收的货款、预收购货定金等。预收账款”即借记"预收账款" 账户,贷记有关收入账户。

07:35

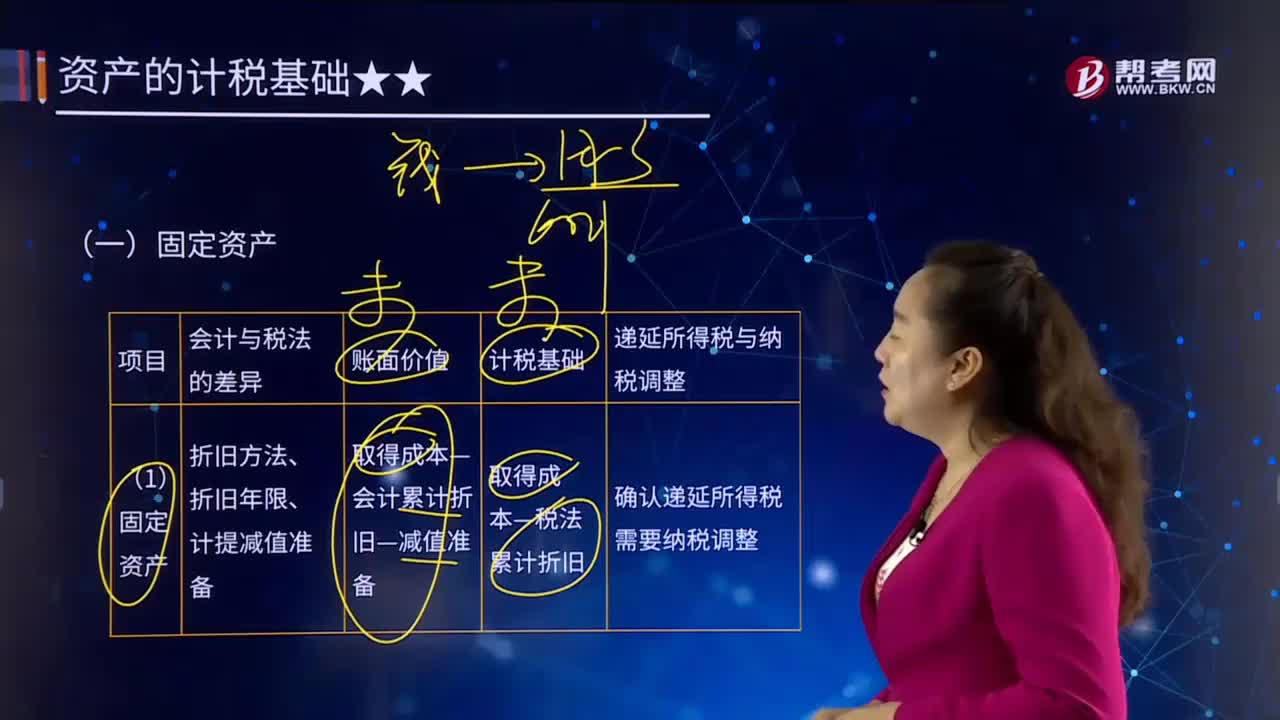

07:35固定资产的含义是什么?主要内容有哪些?:固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。【例20-1】A企业于20×6年12月20日(下月提折旧)取得的某项固定资产,税法规定该类固定资产采用加速折旧法计提的折旧可予税前扣除,该企业在计税时采用双倍余额递减法计提折旧,企业估计该项固定资产的可收回金额为550万元。

00:28

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

11:19

11:19企业能力分析主要包括哪些内容?:主要从研发计划、研发组织、研发过程和研发效果几个方面进行衡量。产品竞争能力、销售活动能力和市场决策能力。蓝先生熟悉太阳能电极板零部件产品的销售渠道及客户群体,与几位具有丰富行业经验的有识之士按不同比例出资成立了蓝天公司。光伏产业生产技术已被市场认可,由于几年来国际市场对光伏产品需求的快速增长和光伏产品的丰厚利润,蓝天公司基于自身的技术与外销渠道优势,蓝天公司的主要客户是欧洲太阳能发电企业。

07:55

07:55哪些不属于存货?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。甲公司向乙公司订购的印有甲公司标志、为促销宣传准备的卡通毛绒玩具到货并收到相关购货发票,下列关于甲公司20X5年对订购卡通毛绒玩具所发生支出的会计处理,B.确认为销售成本。D.确认为销售费用

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日