下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

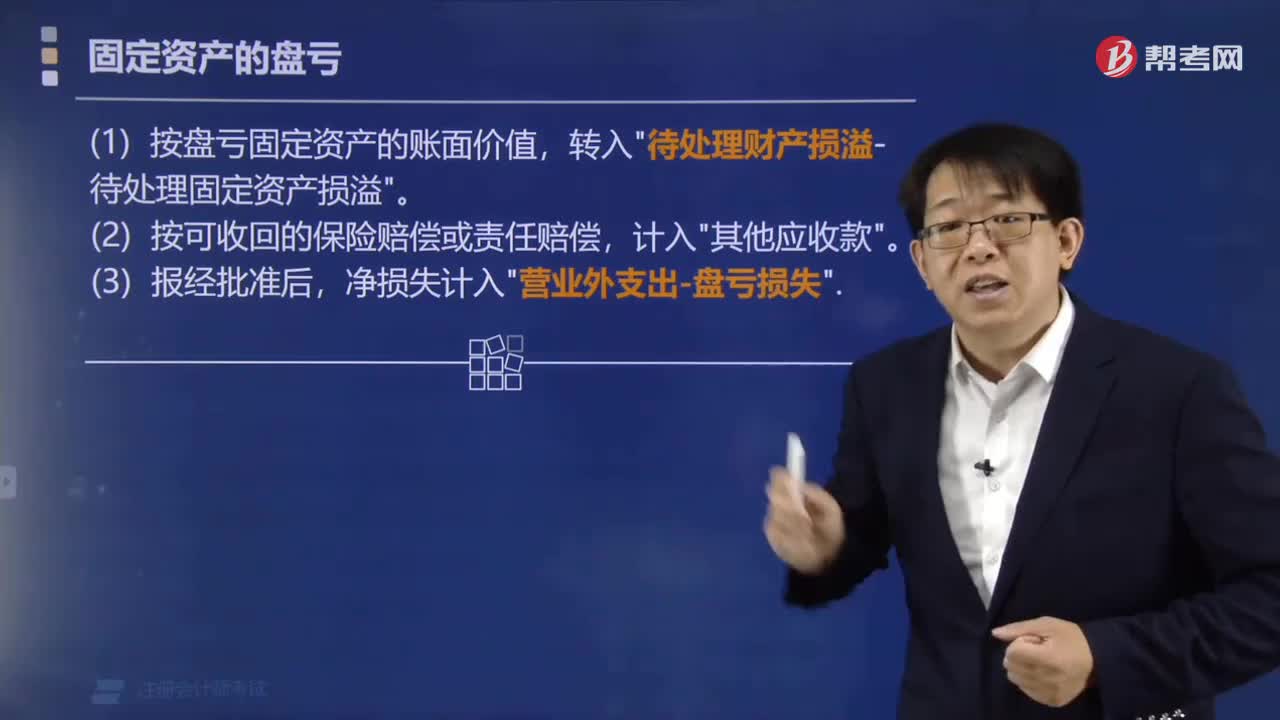

00:33遇到固定资产的盘亏时应该怎么做?:遇到固定资产的盘亏时应该怎么做?

04:19

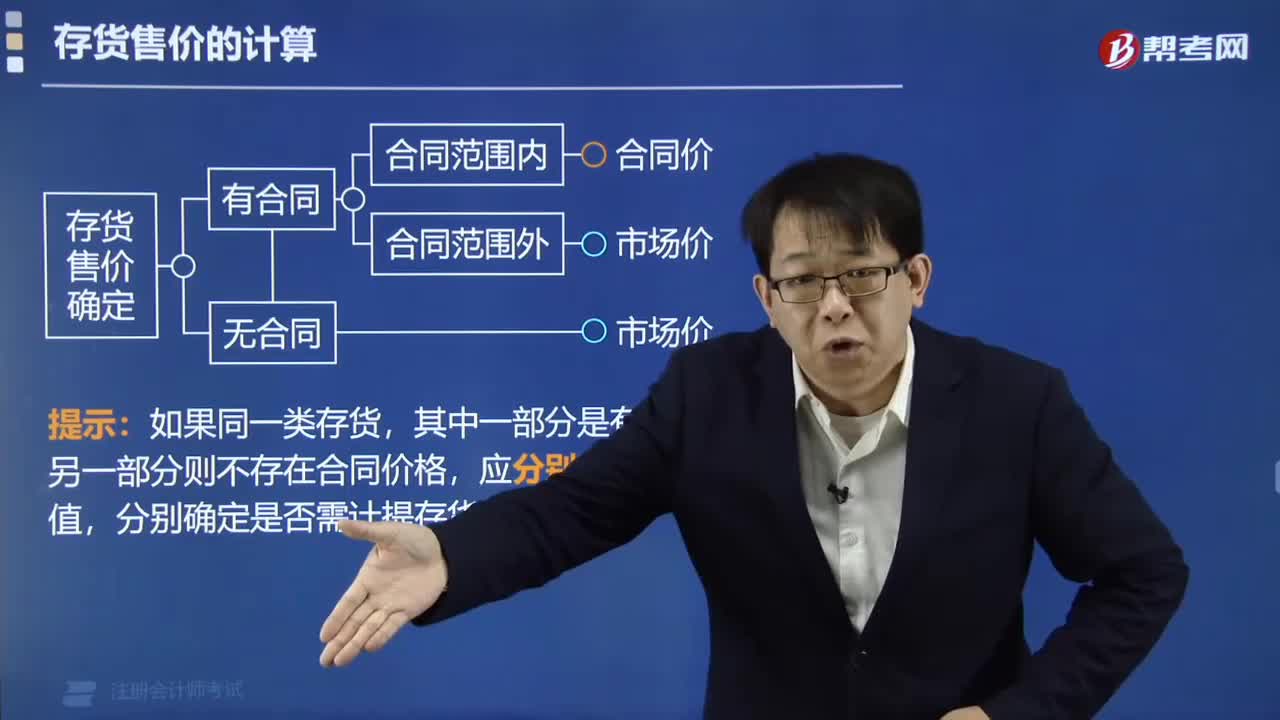

04:19怎么进行存货售价的计算?:怎么进行存货售价的计算?

00:49

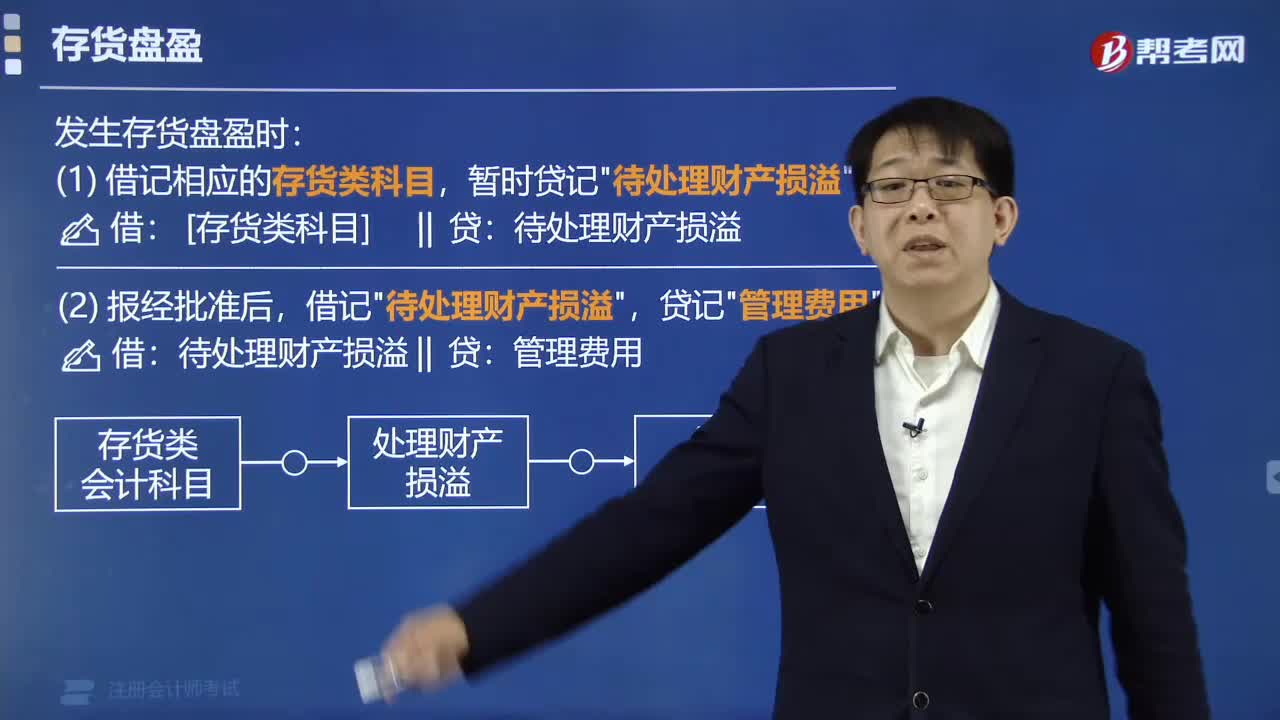

00:49发生存货的盘盈应该怎么办?:发生存货的盘盈应该怎么办?

02:23

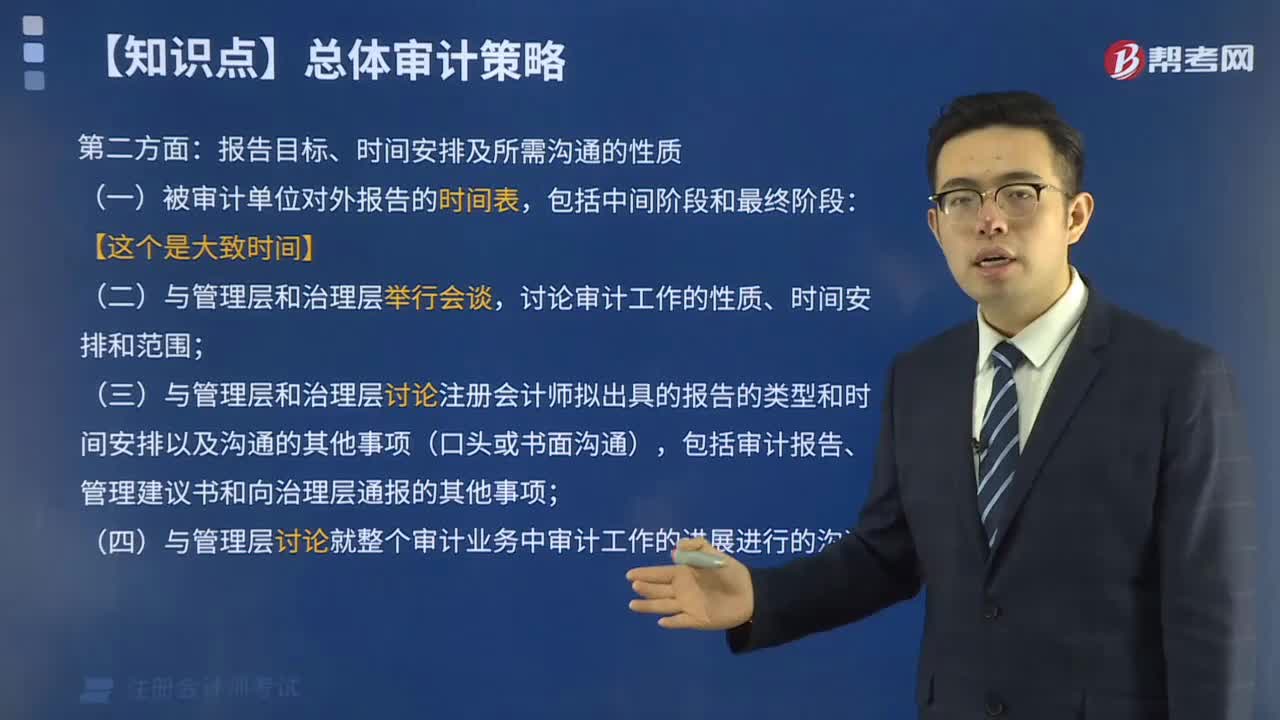

02:23报告目标丶时间安排及所需沟通的性质是怎么样?:报告目标丶时间安排及所需沟通的性质是怎么样?

02:03

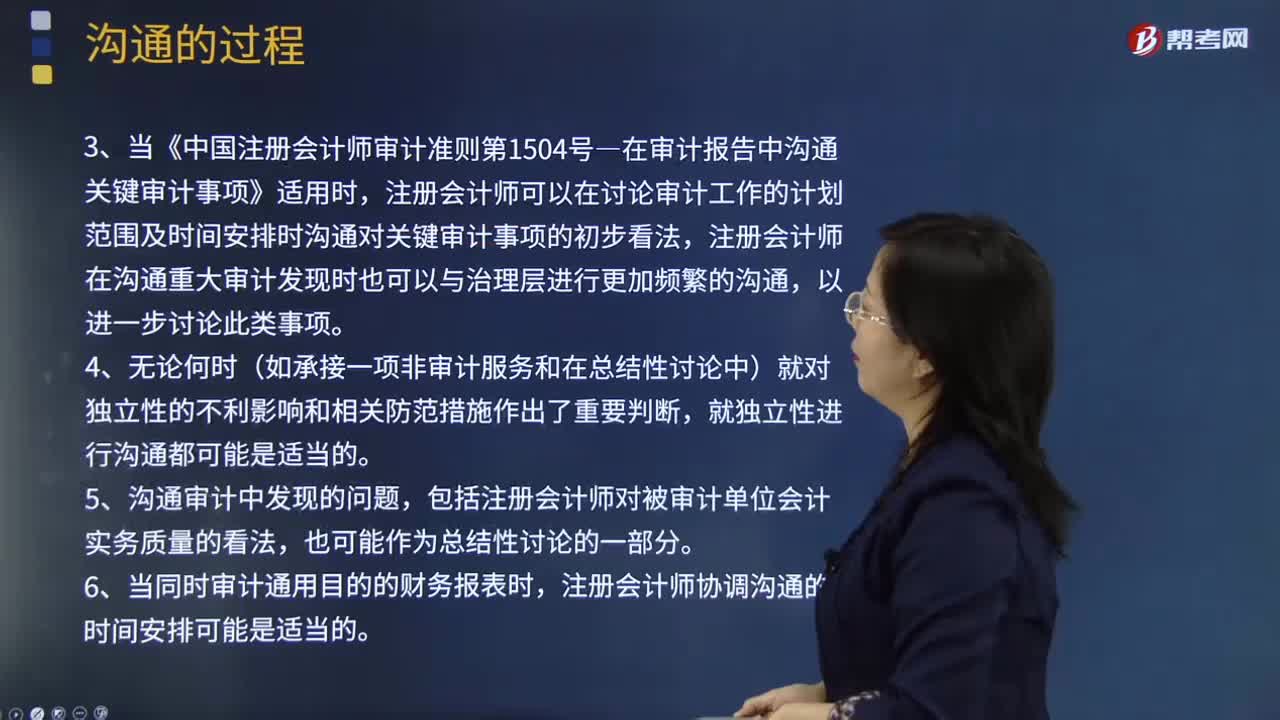

02:03如何安排注册会计师与治理层的沟通时间?:沟通可以随同就审计业务条款达成一致意见一并进行。注册会计师可能在进行书面沟通前,3.当《中国注册会计师审计准则第1504号―在审计报告中沟通关键审计事项》适用时,注册会计师可以在讨论审计工作的计划范围及时间安排时沟通对关键审计事项的初步看法,注册会计师在沟通重大审计发现时也可以与治理层进行更加频繁的沟通。

04:14

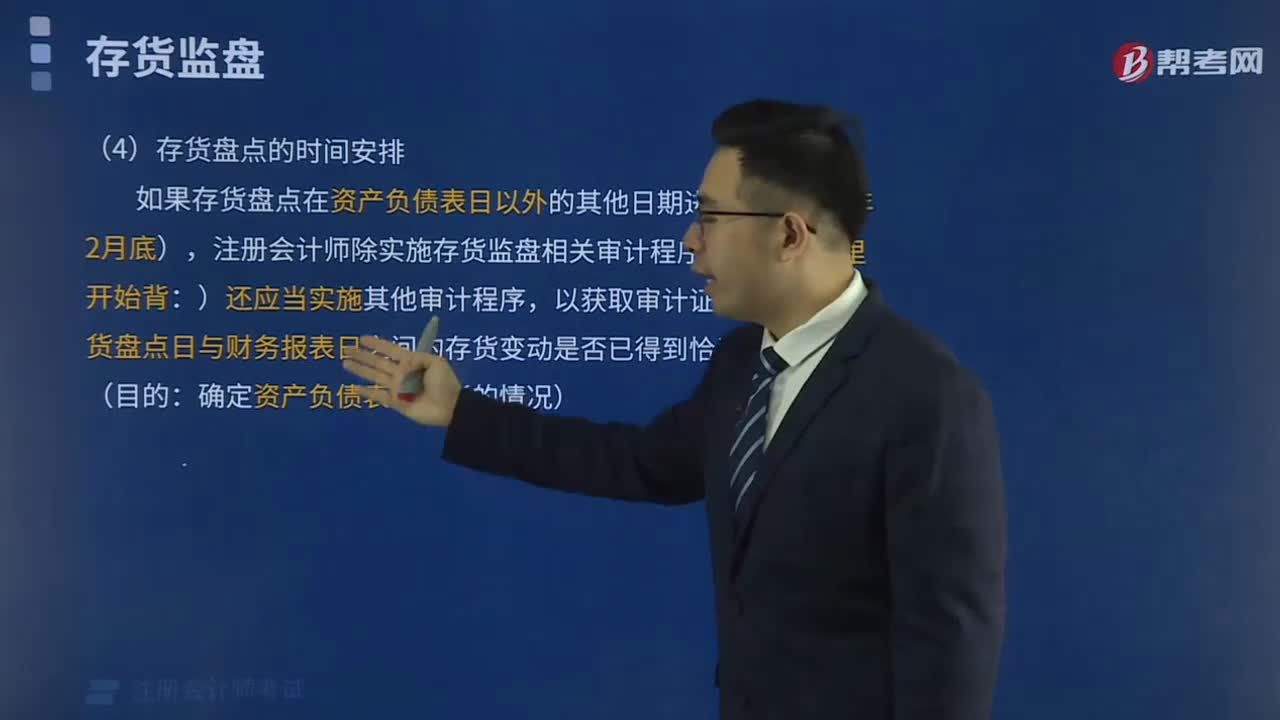

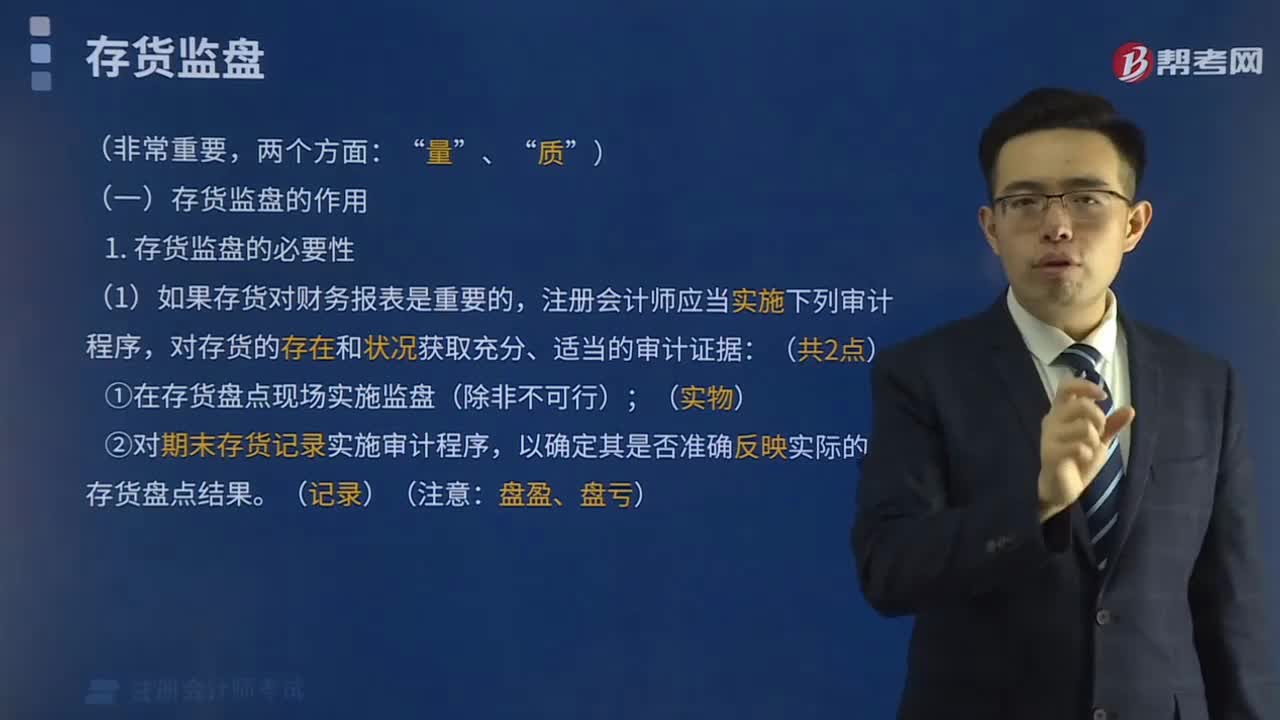

04:14被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

04:34

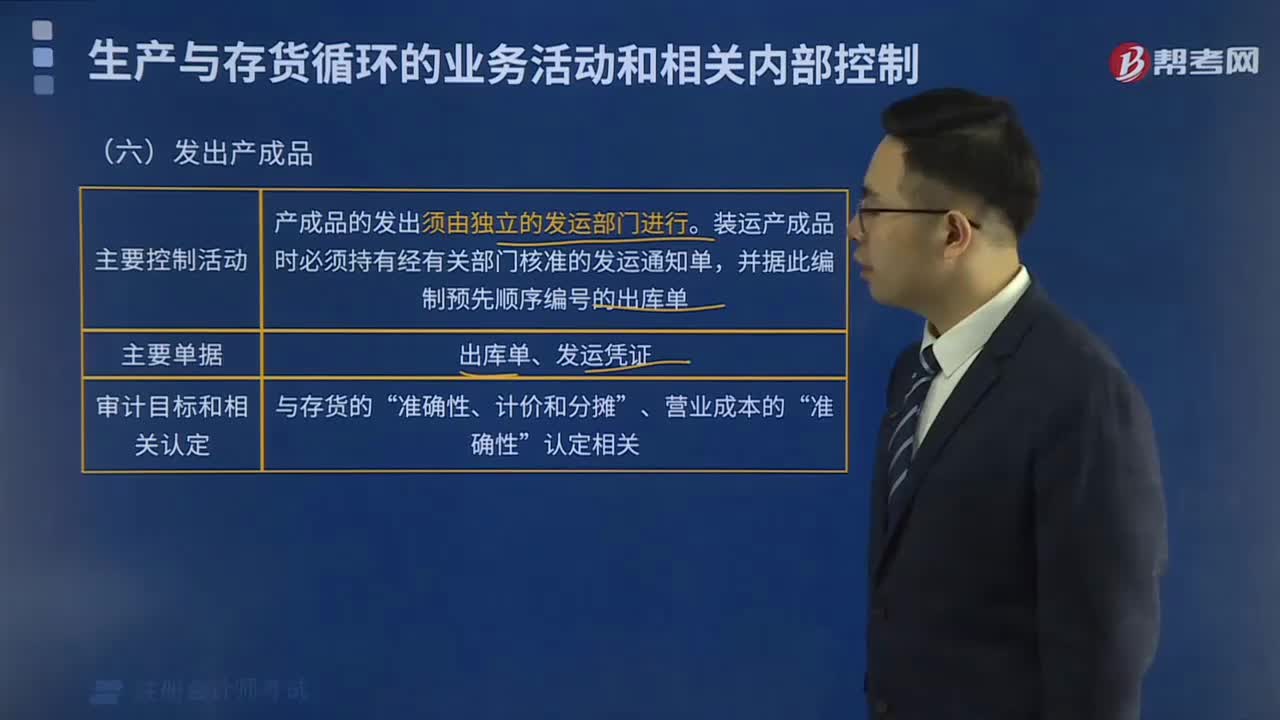

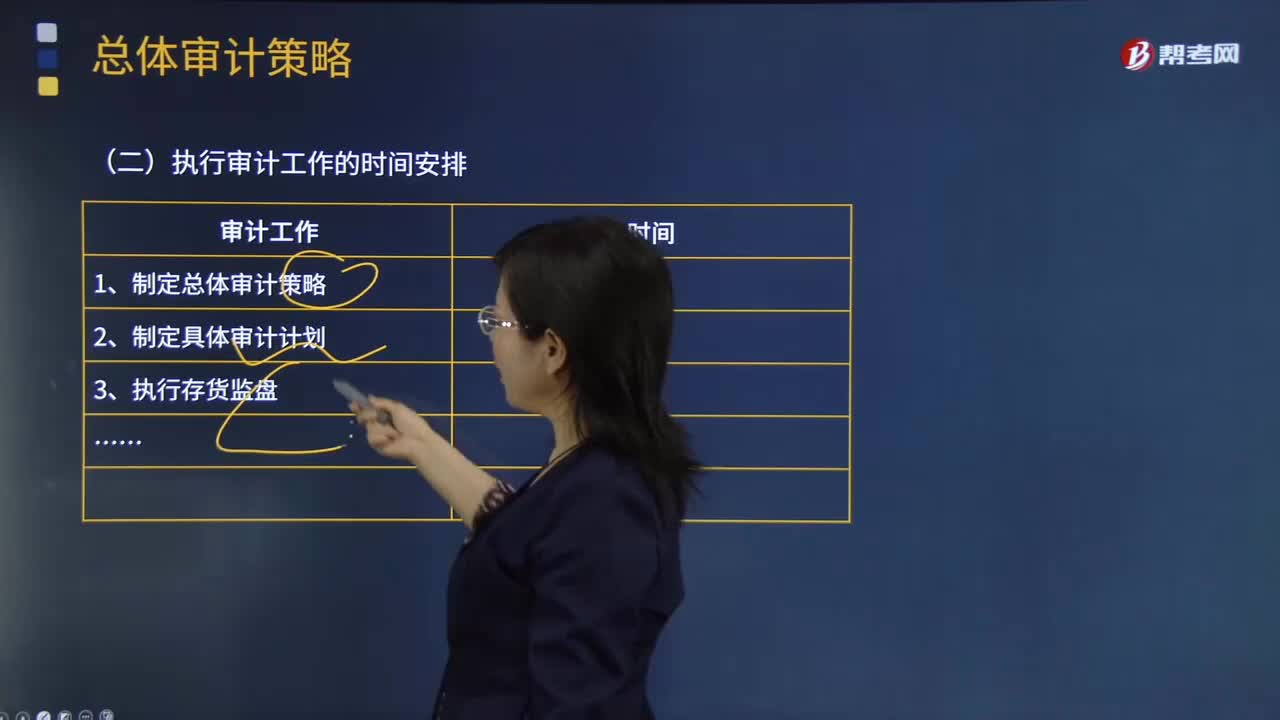

04:34存货监盘计划的具体内容是什么?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,(1)存货监盘的目标、范围及时间安排,①存货监盘的目标----获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,②存货监盘范围的大小----取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

17:31

17:31制定存货监盘计划应考虑的相关事项有哪些?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,制定存货监盘计划应考虑的相关事项:制造过程漫长的企业(如飞机制造和酒类产品酿造企业)的审计重点包括递延成本、预期发生成本以及未来市场波动可能对当期损益的影响等事项。被审计单位与存货实地盘点相关的内部控制包括。

01:50

01:50注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

00:28

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

03:06

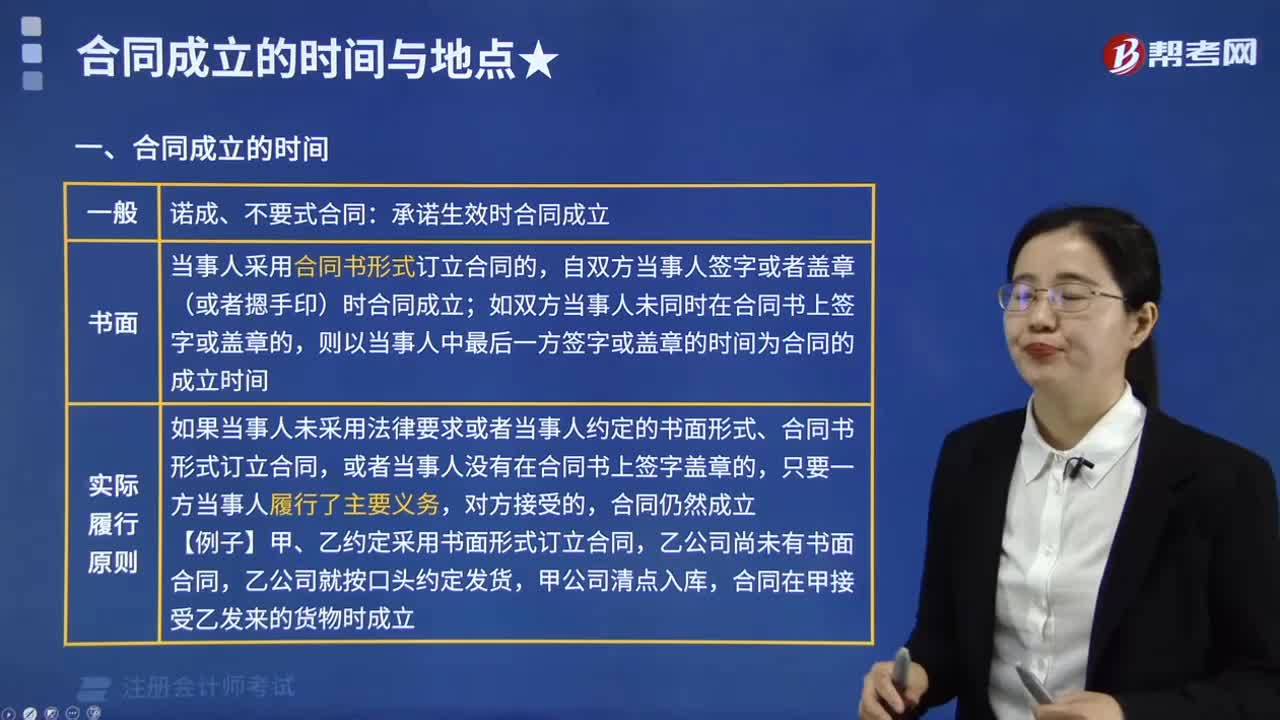

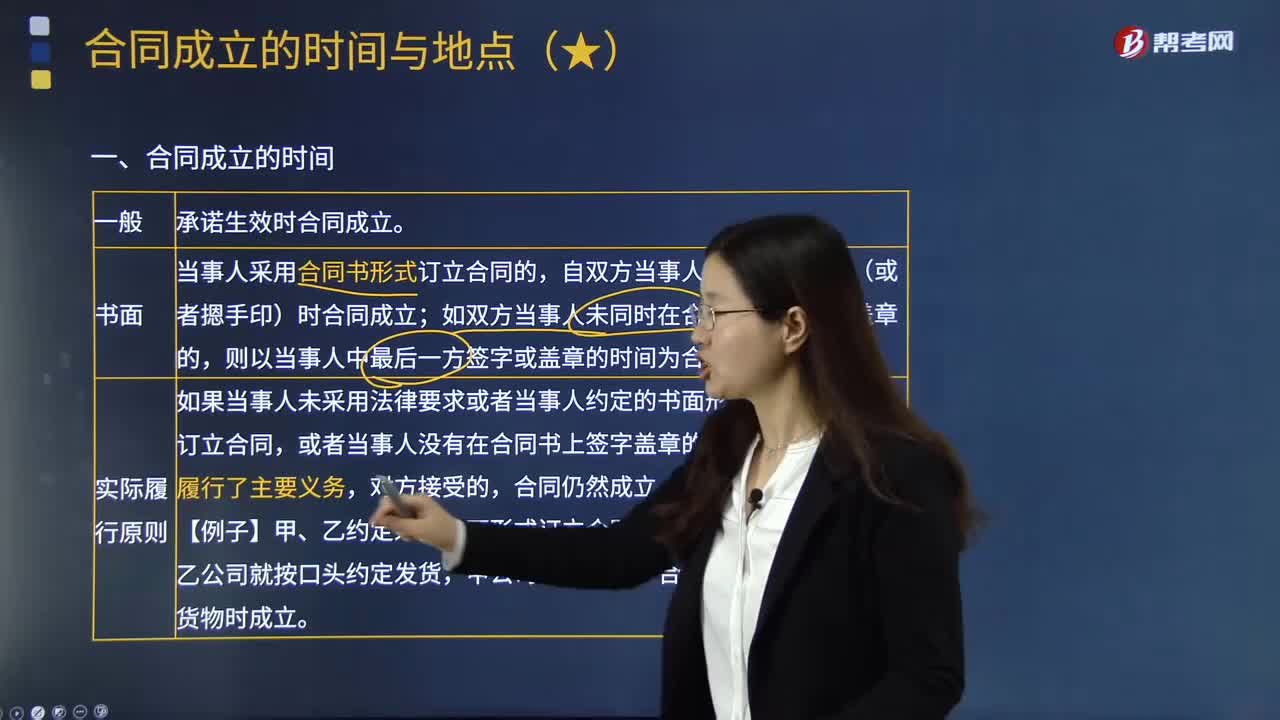

03:06合同成立时间与地点是什么?:合同的当事人就合同的条款协商一致。自双方当事人签字或者盖章(或者摁手印)时合同成立,如双方当事人未同时在合同书上签字或盖章的。则以当事人中最后一方签字或盖章的时间为合同的成立时间:如果当事人未采用法律要求或者当事人约定的书面形式、合同书形式订立合同,承诺生效的地点为合同成立的地点,收件人(要约人)的主营业地为合同成立的地点。3.当事人采用合同书形式订立合同的。

00:54

00:54审计范围与时间安排是怎样的?:审计范围与时间安排是怎样的?审计范围是指针对特定审计对象所开展的审计实践活动在空间上所达到的广度。审计范围要依据不同的审计对象和审计目标来确定。一、审计范围的确定,(一)审计人员依据对被审计单位内部控制系统的评价结果确定审计范围:1.将综合性评价所认定的失去控制和控制薄弱的业务系统或业务环节,包括健全性评价认为审计检查监管成果不全或项目结论不明确的,列入审计范围。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日