下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

00:49发生存货的盘盈应该怎么办?:发生存货的盘盈应该怎么办?

06:29

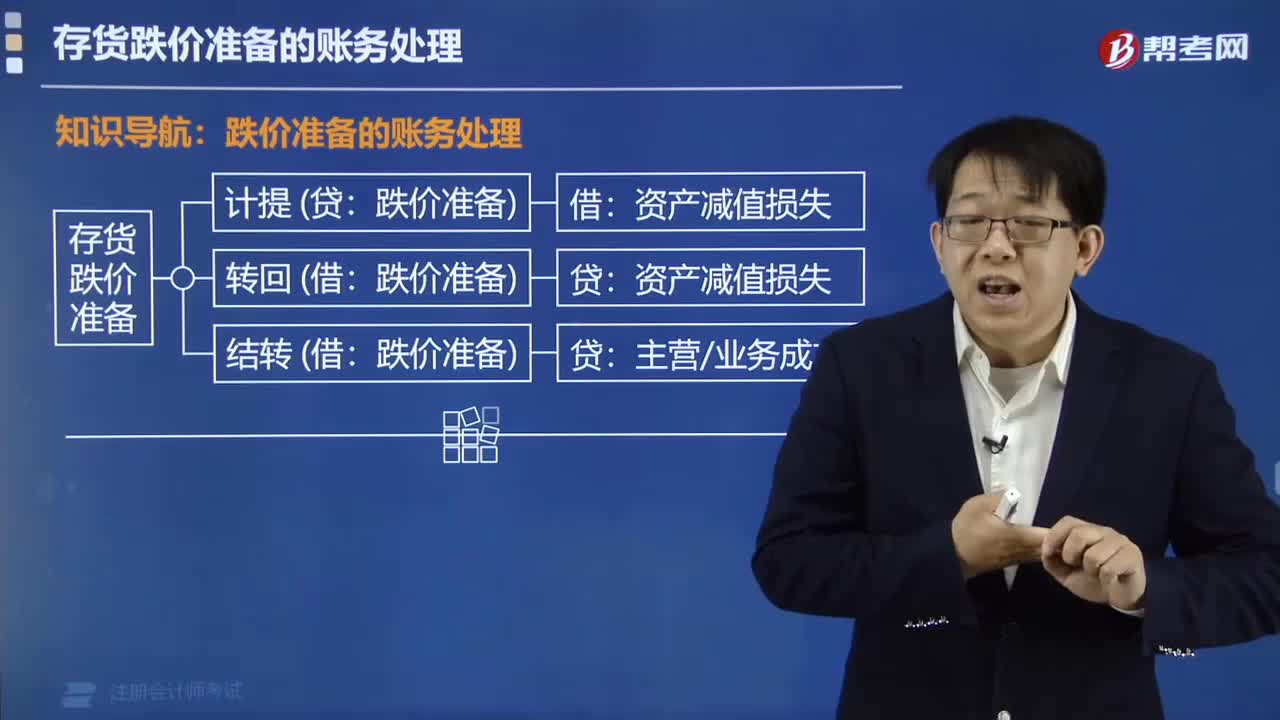

06:29怎么理解存货跌价准备的账务处理?:怎么理解存货跌价准备的账务处理?

02:58

02:58怎么样通过提供劳务取得存货?:怎么样通过提供劳务取得存货?

04:14

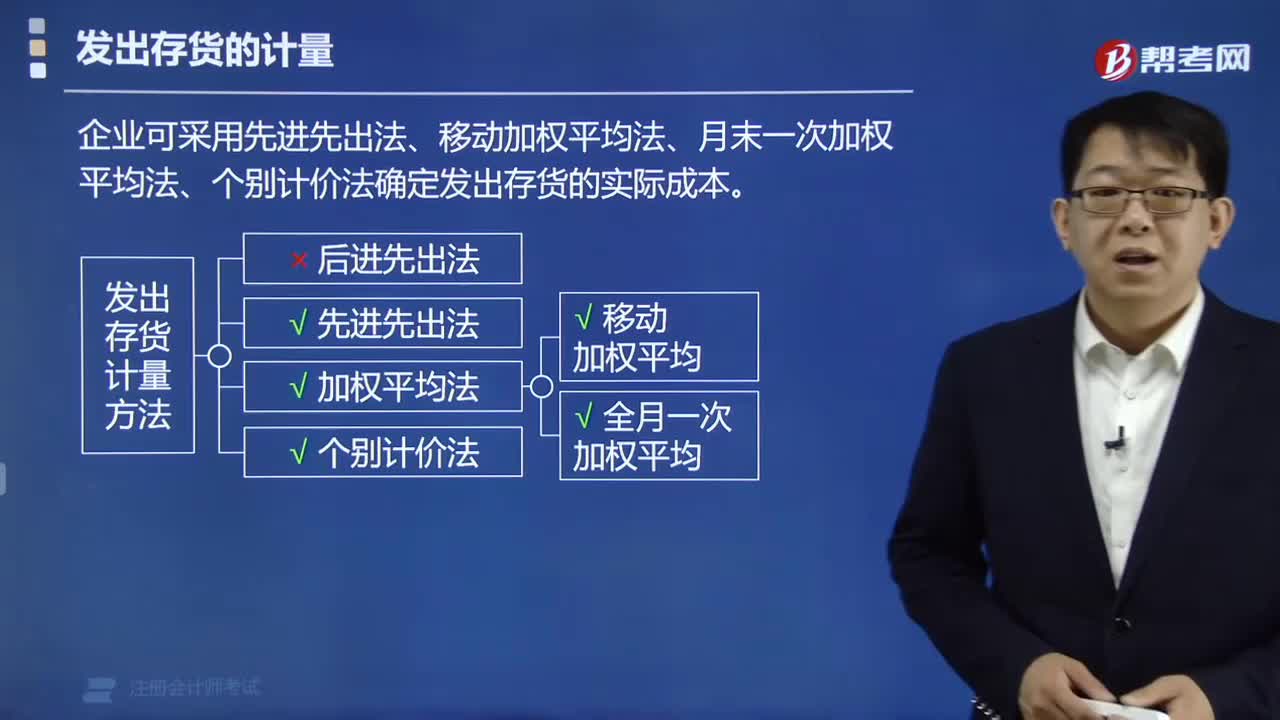

04:14发出存货的计量方法有什么?:发出存货的计量方法有什么?

01:12

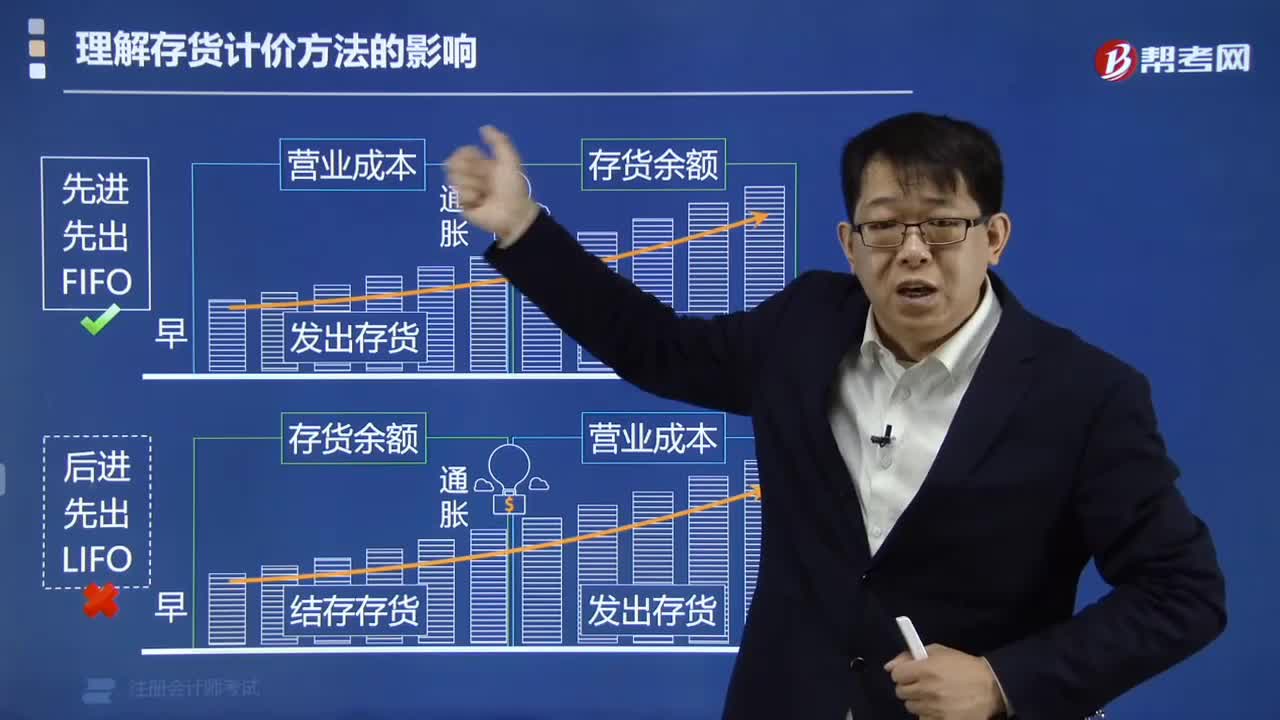

01:12如何理解存货计价方法的影响?:如何理解存货计价方法的影响?

03:51

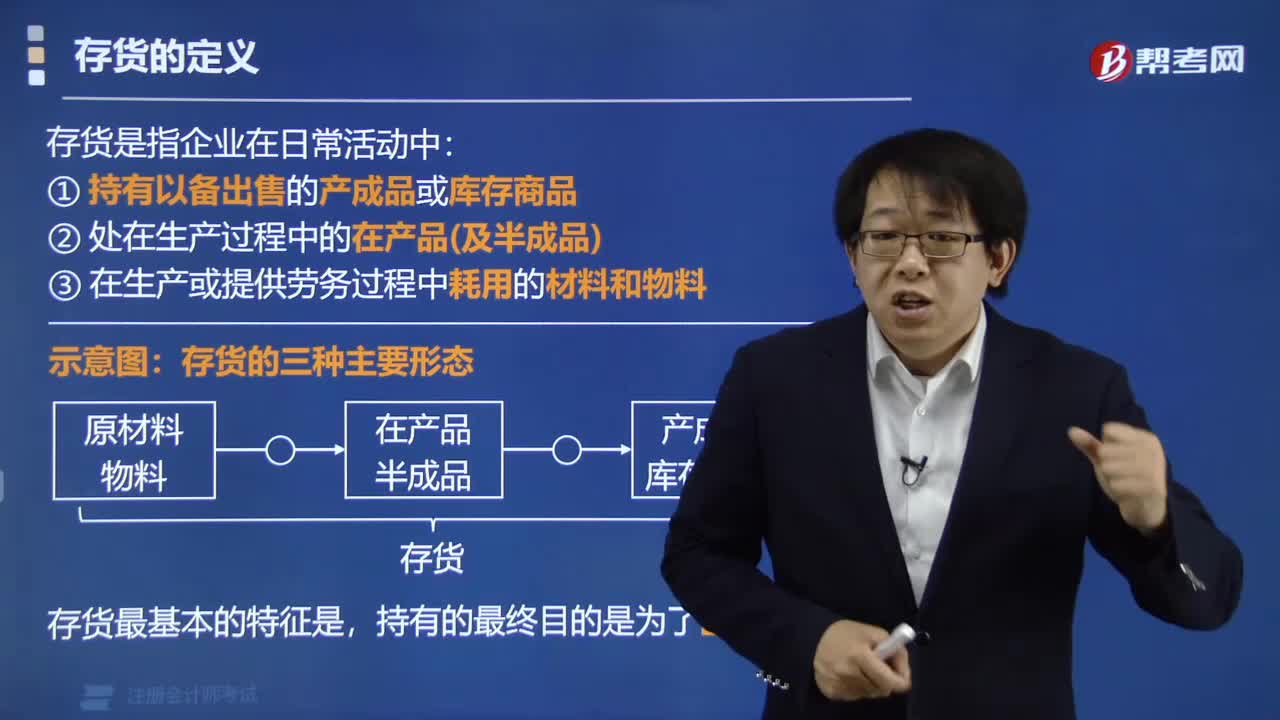

03:51什么叫做存货?:什么叫做存货?

05:49

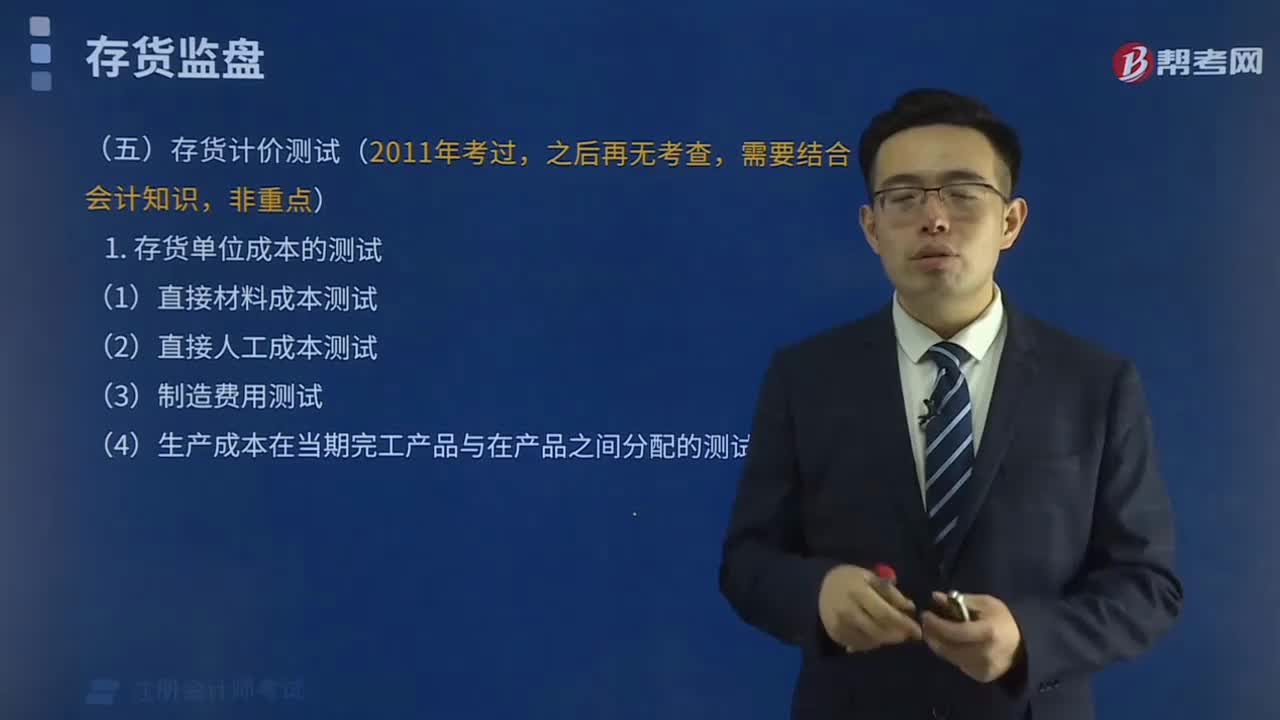

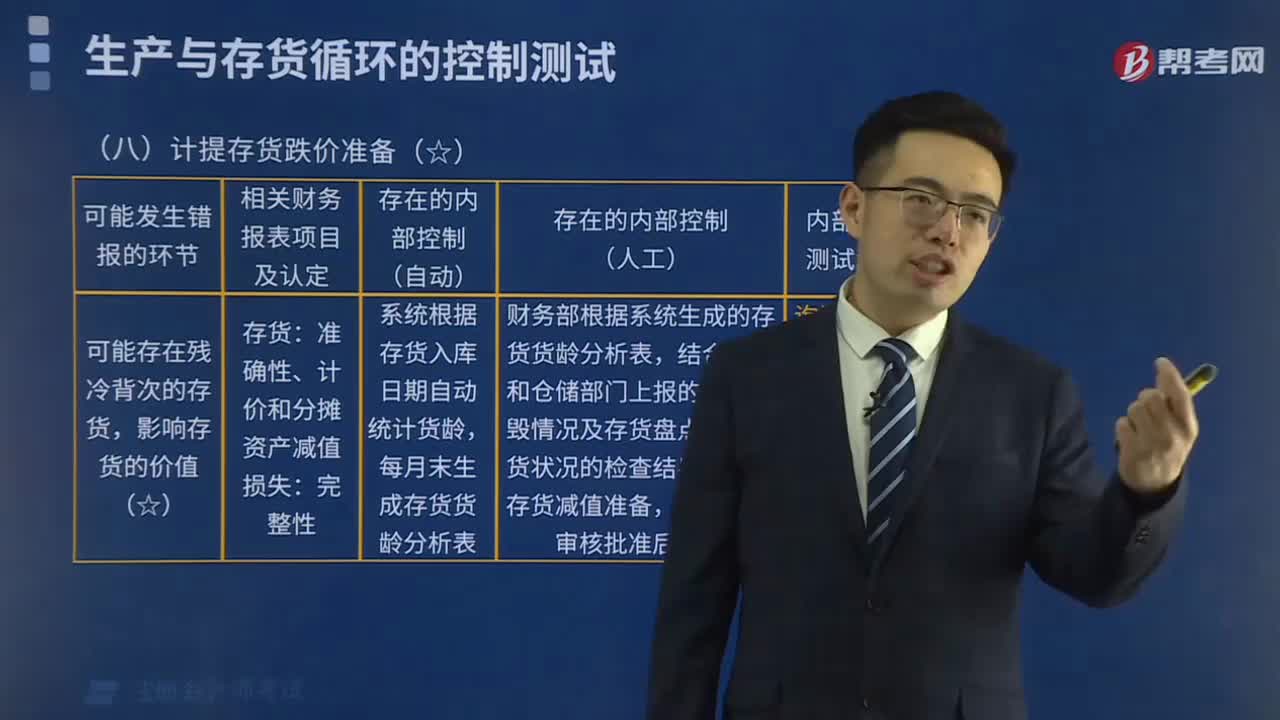

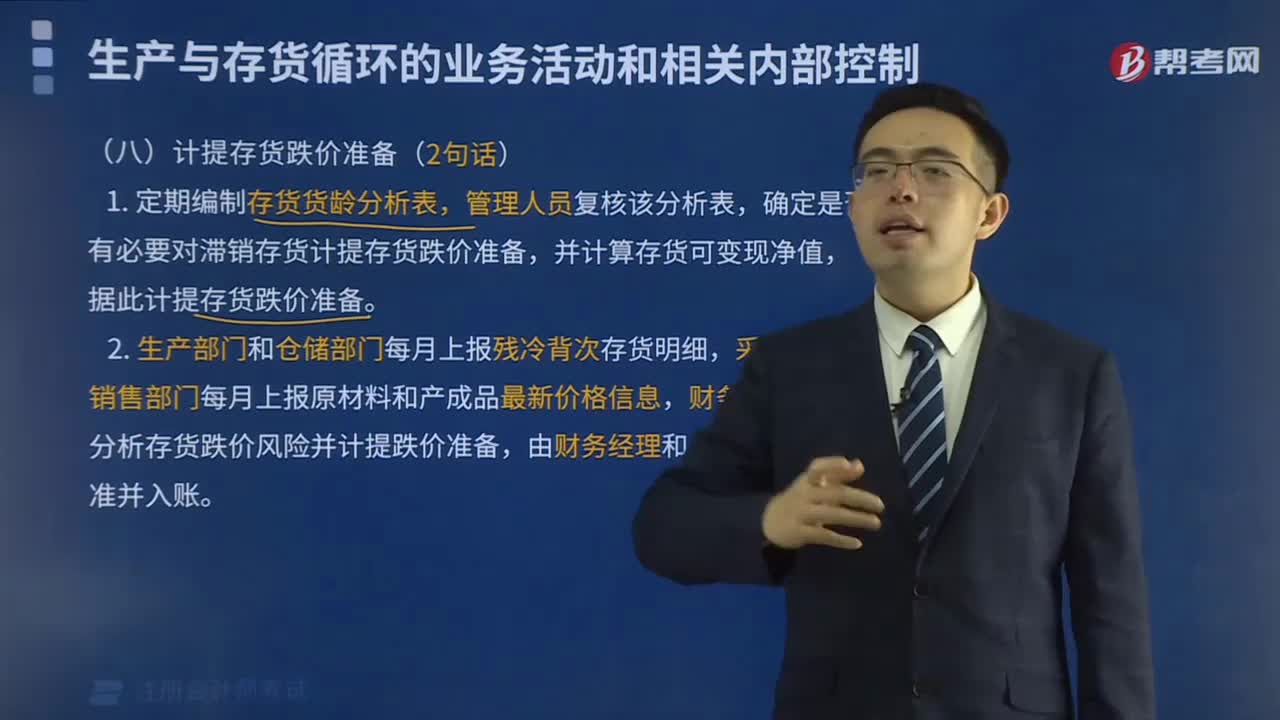

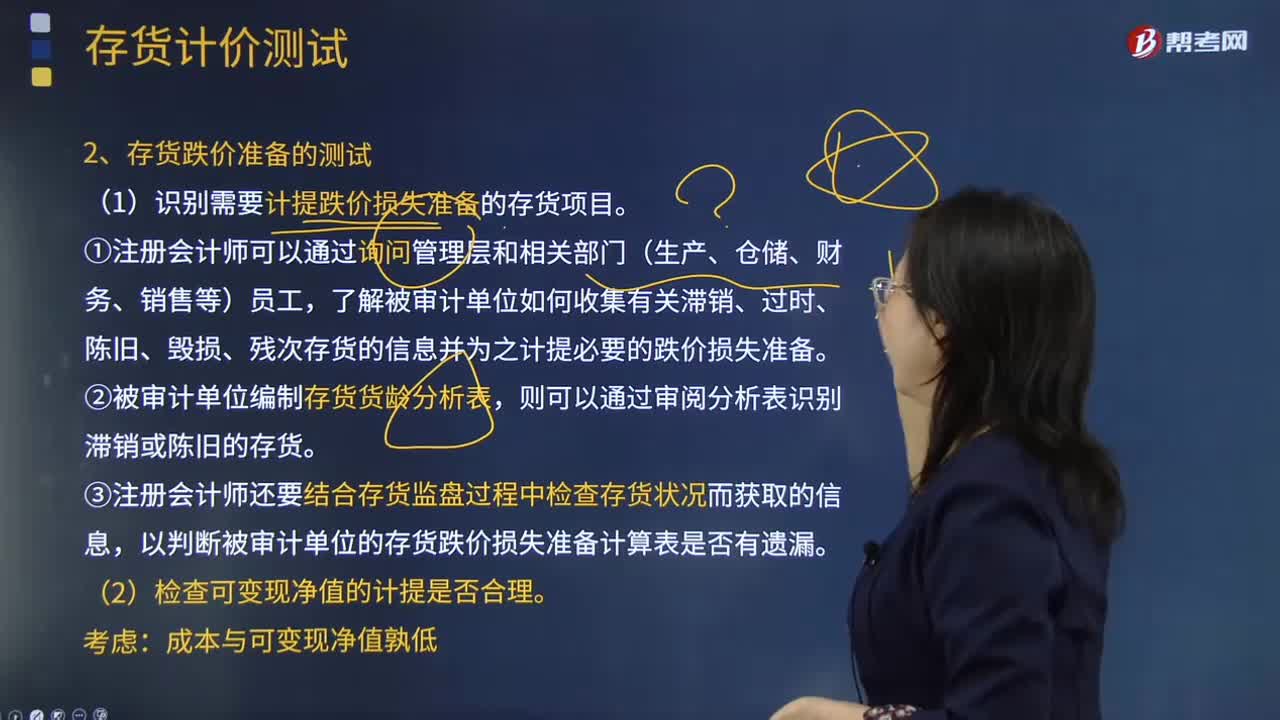

05:49注册会计师在测试存货跌价损失准备时,应该从哪几个方面进行测试?:注册会计师在测试存货跌价损失准备时,了解被审计单位如何收集有关滞销、过时、陈旧、毁损、残次存货的信息并为之计提必要的跌价损失准备。③注册会计师还要结合存货监盘过程中检查存货状况而获取的信息,以判断被审计单位的存货跌价损失准备计算表是否有遗漏。A注册会计师从存货盘点记录中选取项目追查至存货实物。(4)A注册会计师向乙公司函证由其保管的甲公司存货的数量和状况。

04:14

04:14被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

05:12

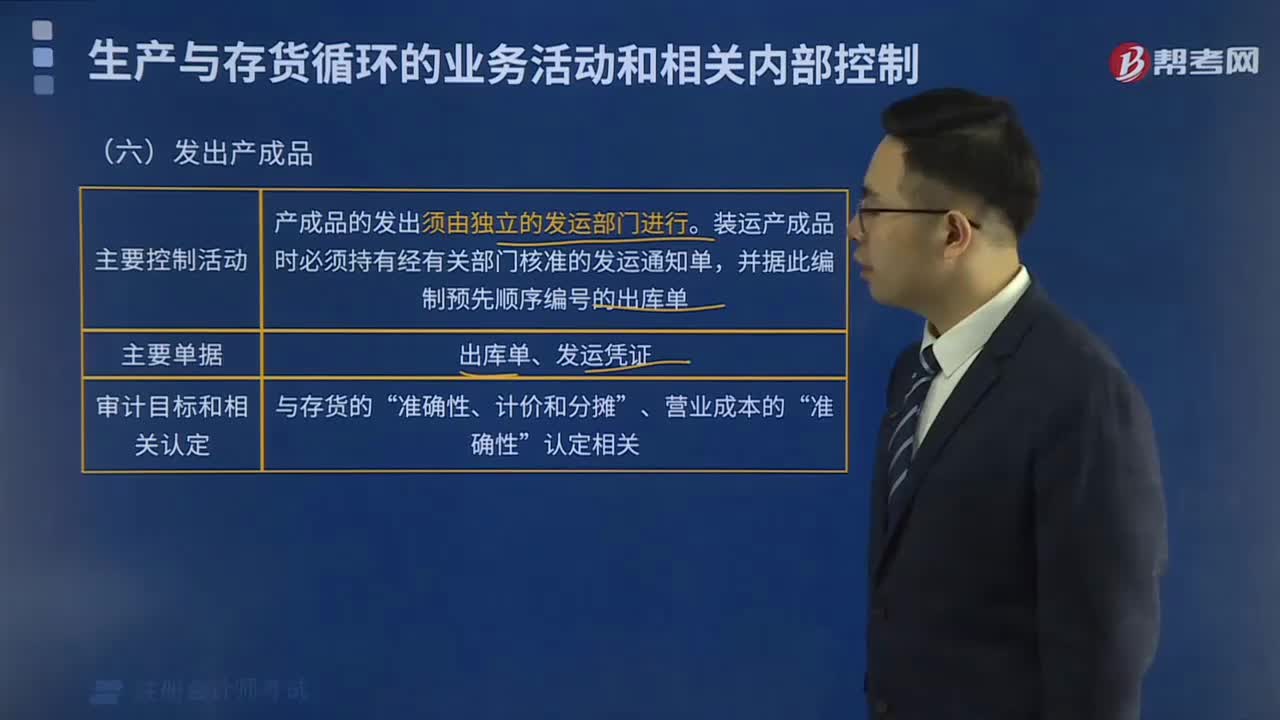

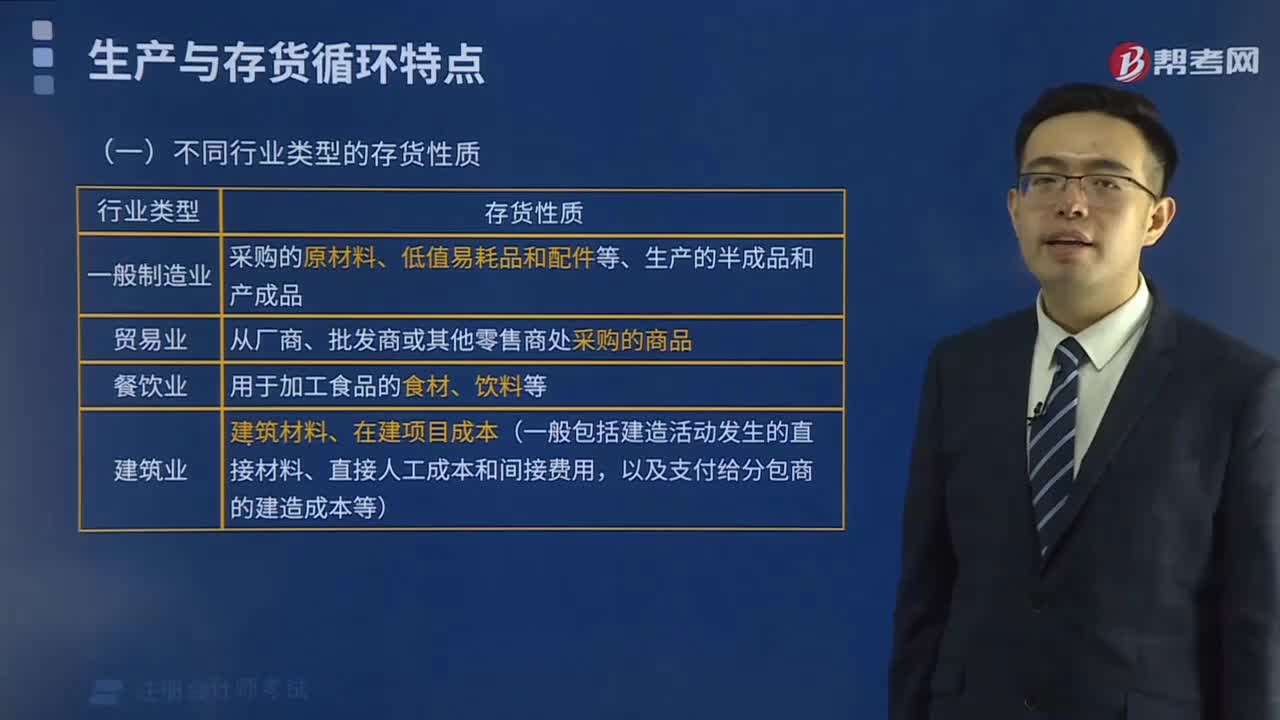

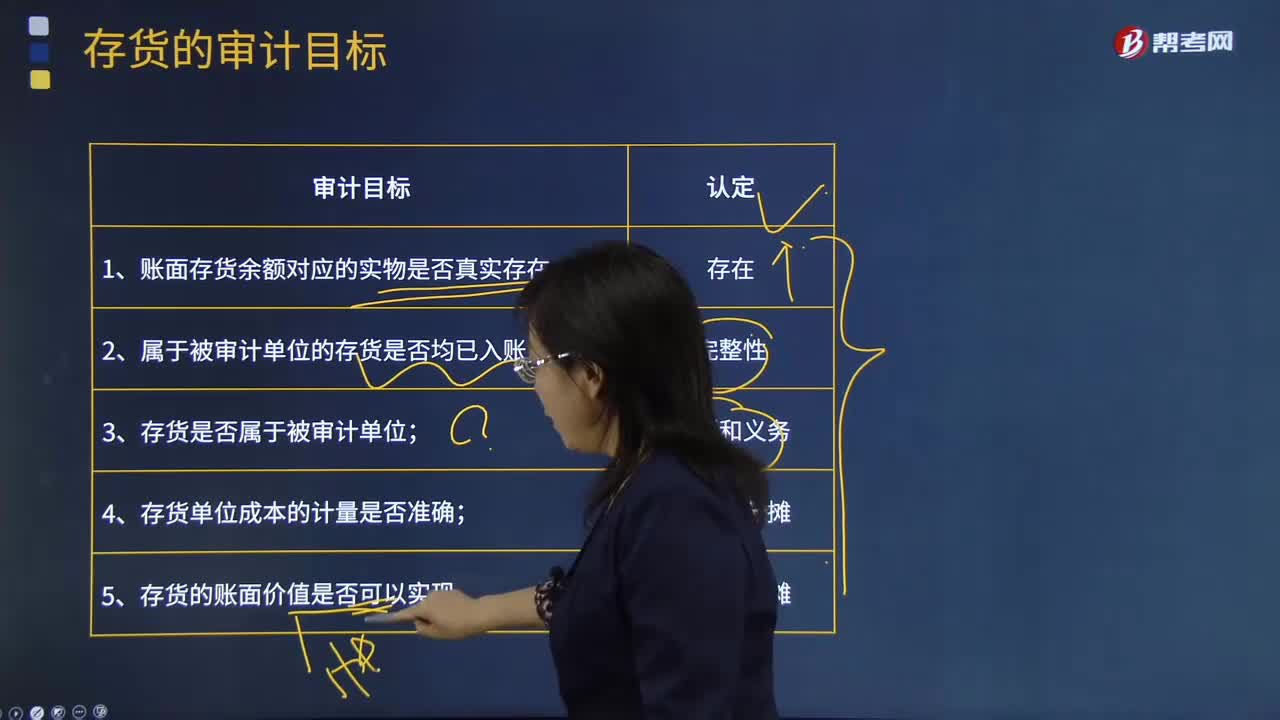

05:12存货的审计目标是什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票。

00:41

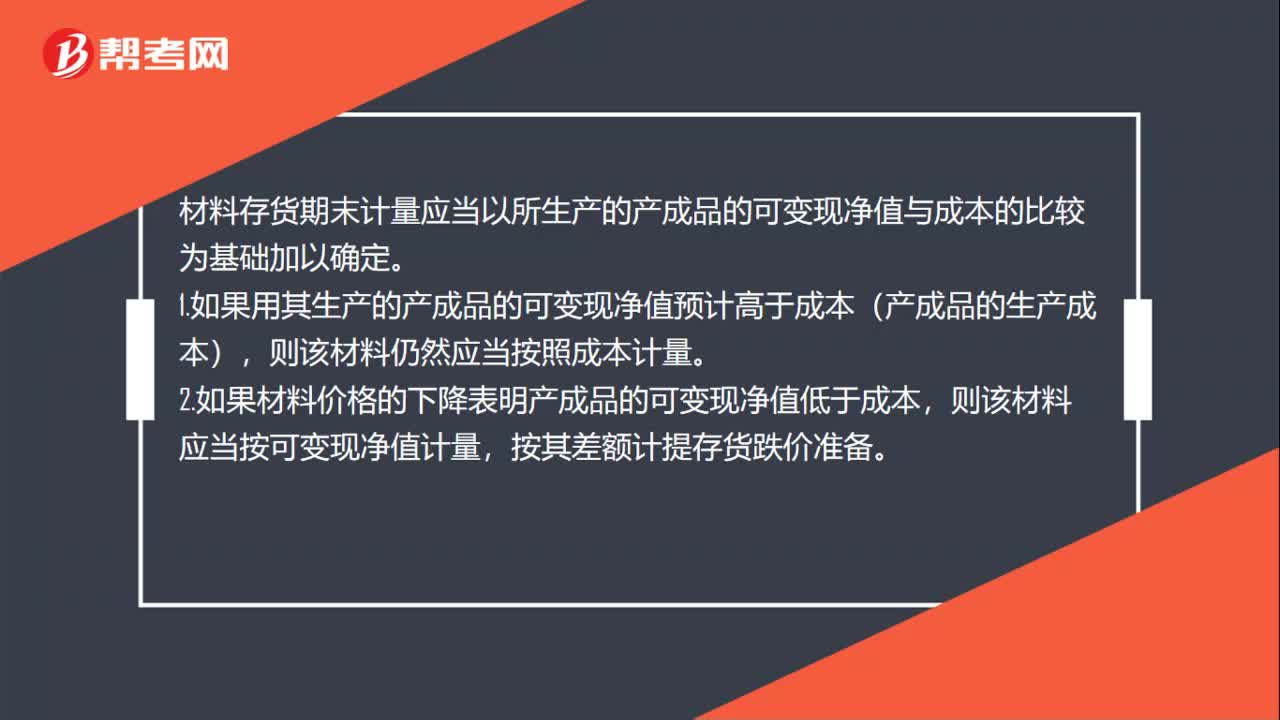

00:41材料存货期末计量应该怎么做?:材料存货期末计量应该怎么做?材料存货期末计量应当以所生产的产成品的可变现净值与成本的比较为基础加以确定。1.如果用其生产的产成品的可变现净值预计高于成本(产成品的生产成本),则该材料仍然应当按照成本计量。2.如果材料价格的下降表明产成品的可变现净值低于成本,则该材料应当按可变现净值计量,按其差额计提存货跌价准备。

06:17

06:17存货清查的会计科目是什么?:存货清查的会计科目是什么?存货清查是检查存货的储存保管情况,确定存货账实是否相符,落实存货保管责任的主要手段。【提示】资产类:【注意】与资产记录相反。借方登记的是:1.发生的待处理财产物资盘亏和盘损数;2.结转已批准处理的财产物资盘盈数。贷方登记的是:1.发生的待处财产资盘盈数;2.转销已批准处理财产物资盘亏和盘损数。【提示】盘盈和盘亏的存货,待处理财产损溢”

00:27

00:27进口货物海关估价方法是什么?:进口货物的海关估价方法:对于价格不符合成交价格条件或成交价格不能确定的进口货物,由海关估价确定。海关估价依次使用的方法包括:相同或类似货物成交价格方法、倒扣价格方法、计算价格方法、其他合理的方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日