下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

00:42经济增加值亏损怎么办?:经济增加值亏损怎么办?经济增加值亏损说明经济增加值为负数,经济增加值的公式为:经济增加值=调整后税后经营利润-加权平均资本成本×调整后的投资资本,为了提高经济增加值,可以采取降低平均资本成本的方式,或者降低债务成本、降低利息费用的方式。

00:42

00:42弥补亏损的会计处理是什么?:弥补亏损的会计处理是什么?企业在生产经营过程中既有可能发生盈利,也有可能出现亏损。企业在当年发生亏损的情况下,与实现利润的情况相同,应当将本年发生的亏损自“转入“科目,借记“利润分配——未分配利润”贷记“本年利润”科目,结转后“利润分配”科目的借方余额,即为未弥补亏损的数额。然后通过“利润分配”科目核算有关亏损的弥补情况。

00:34

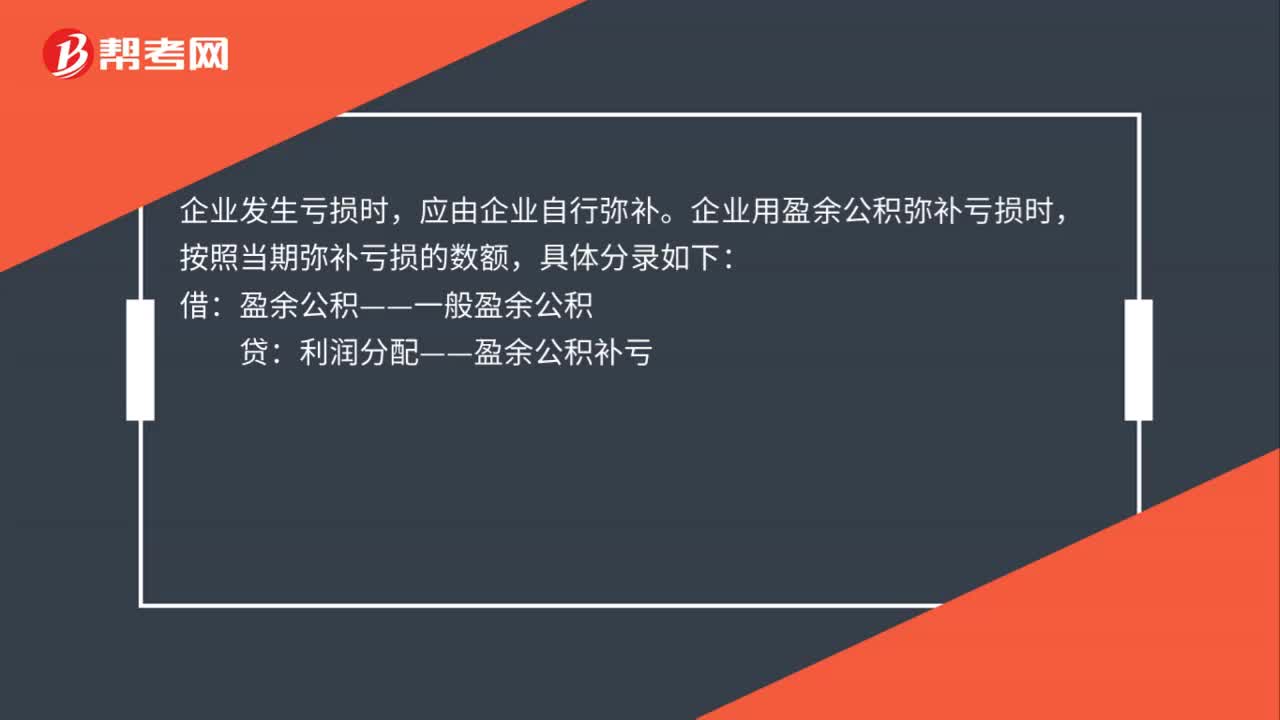

00:34怎么弥补以前年度亏损?:弥补以前年度亏损,方法主要有三种:1. 企业发生亏损,可以用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。5年内的税前利润不足弥补时,用税后利润弥补。3. 企业发生的亏损,可以用盈余公积弥补。

00:34

00:34怎么弥补以前年度亏损?:弥补以前年度亏损,方法主要有三种:1. 企业发生亏损,可以用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。5年内的税前利润不足弥补时,用税后利润弥补。3. 企业发生的亏损,可以用盈余公积弥补。

00:27

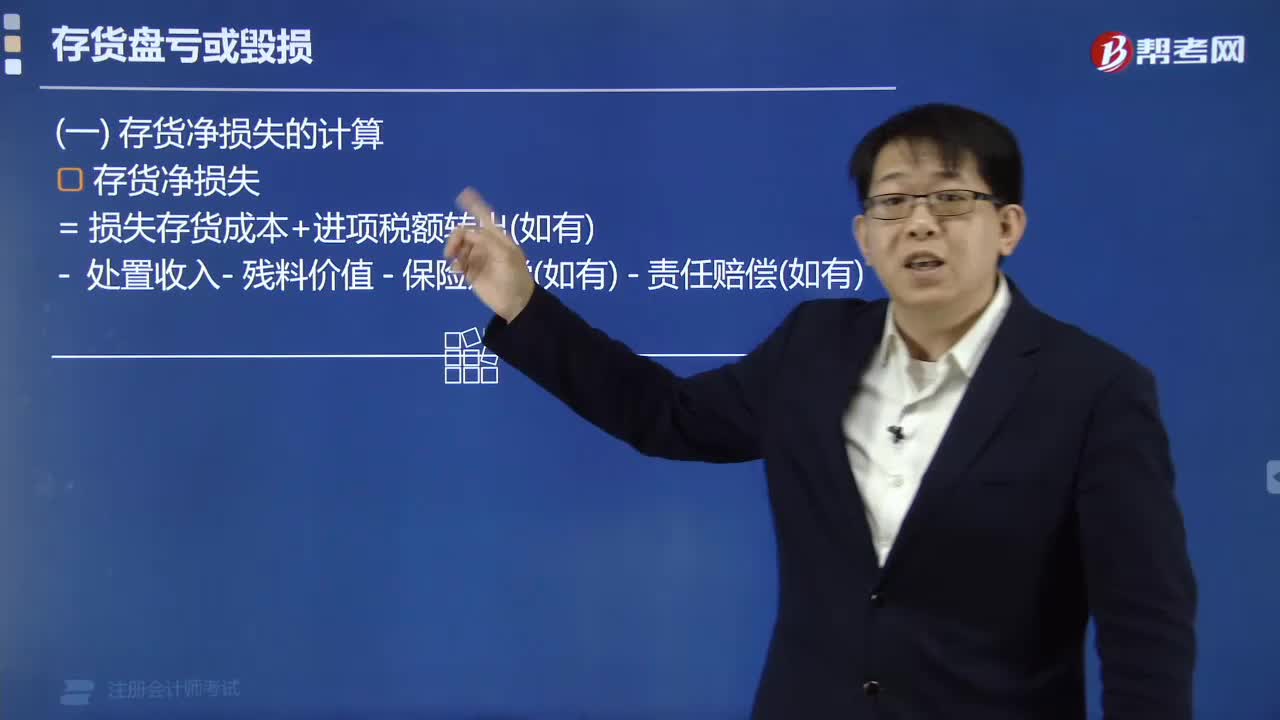

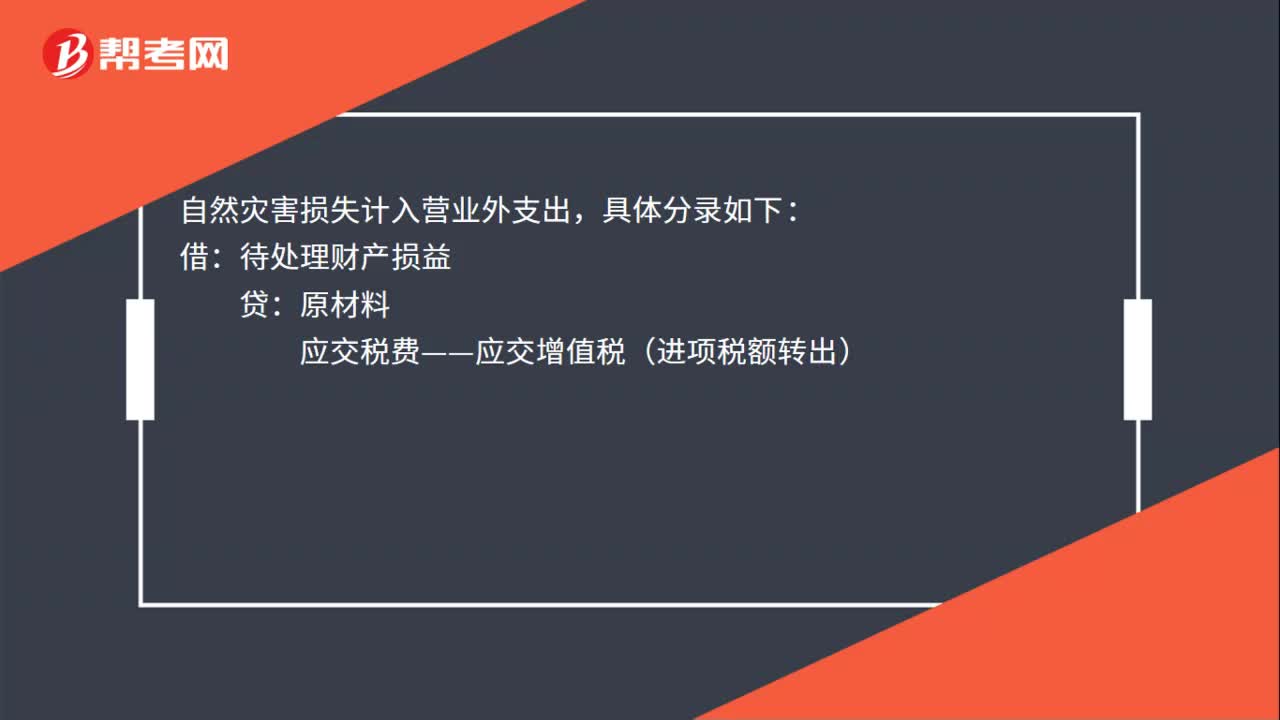

00:27自然灾害损毁原材料会计分录是什么?:自然灾害损毁原材料会计分录是什么?自然灾害损失计入营业外支出,具体分录如下:待处理财产损益:贷:原材料:应交税费——应交增值税(进项税额转出)批准后借营业外支出贷待处理财产损益

00:28

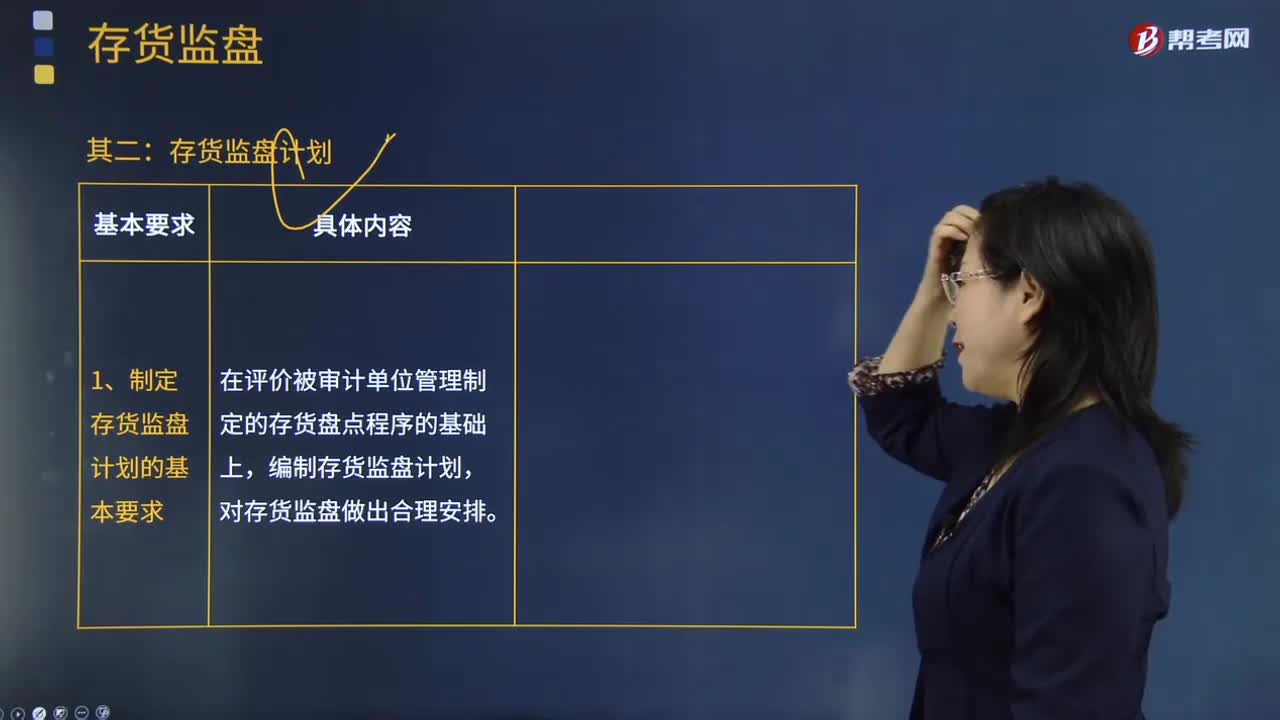

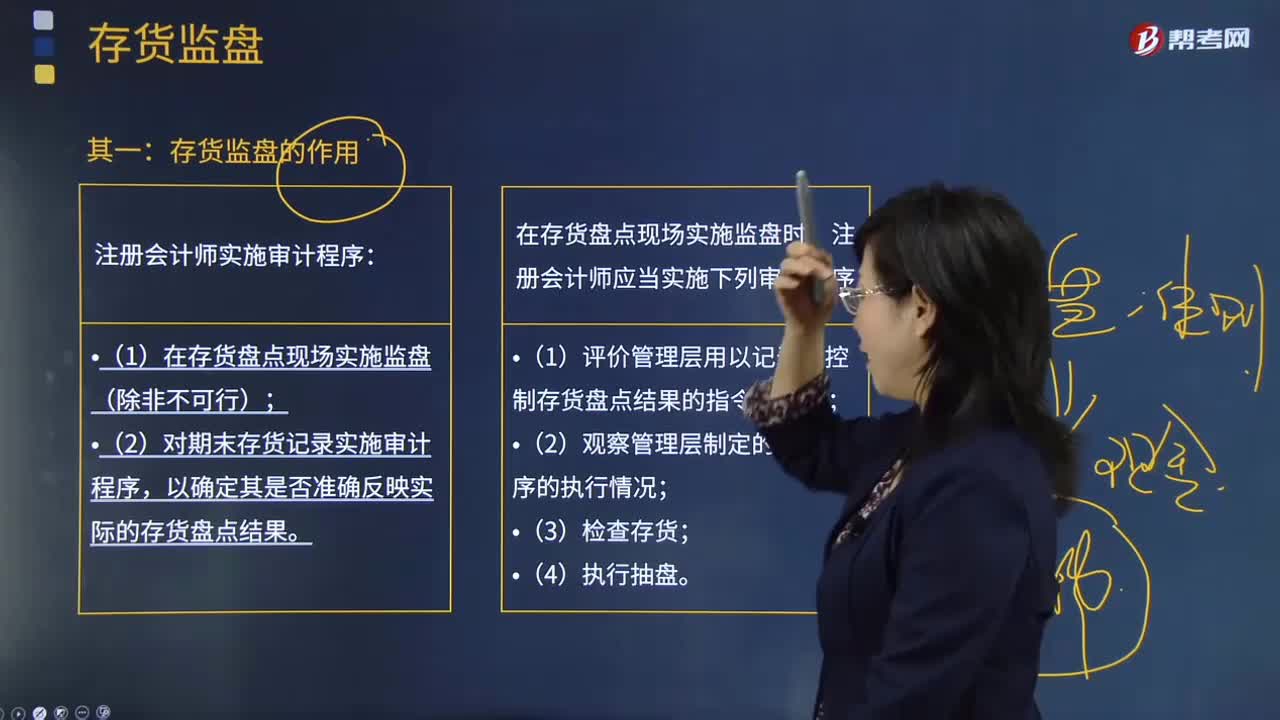

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

00:27

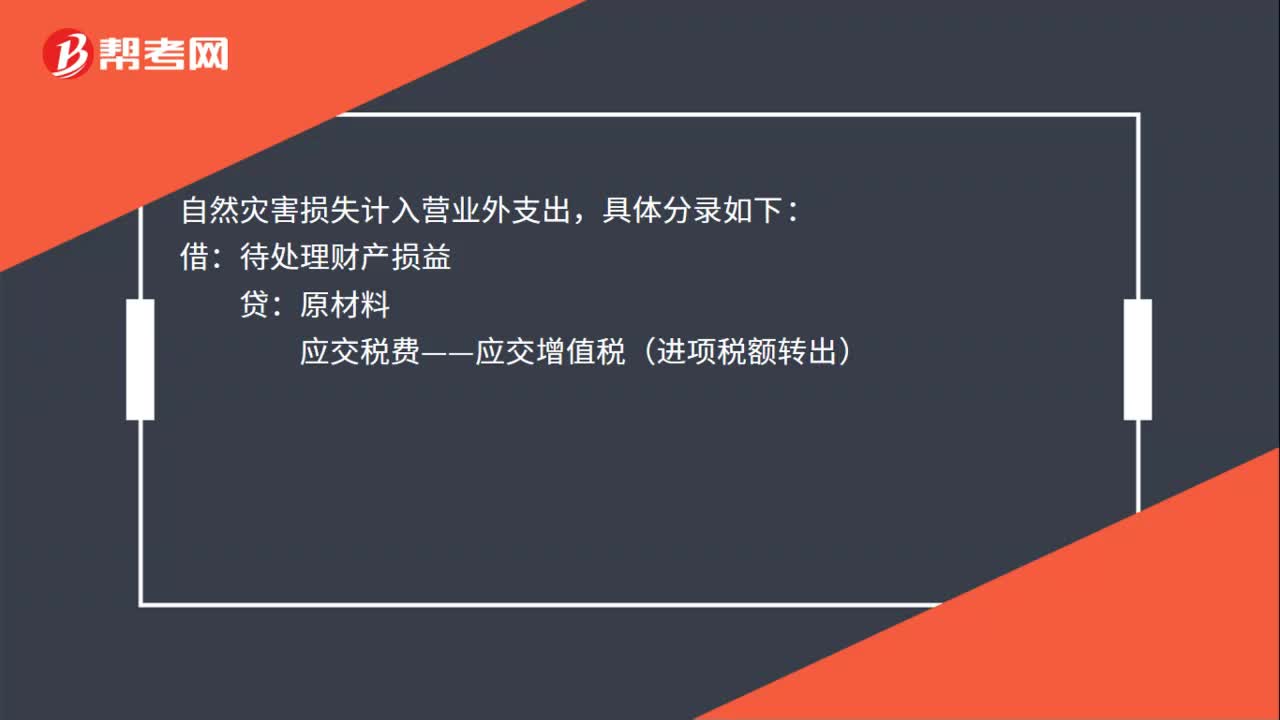

00:27自然灾害损毁原材料会计分录是什么?:自然灾害损毁原材料会计分录是什么?自然灾害损失计入营业外支出,具体分录如下:待处理财产损益:贷:原材料:应交税费——应交增值税(进项税额转出)批准后借营业外支出贷待处理财产损益

00:30

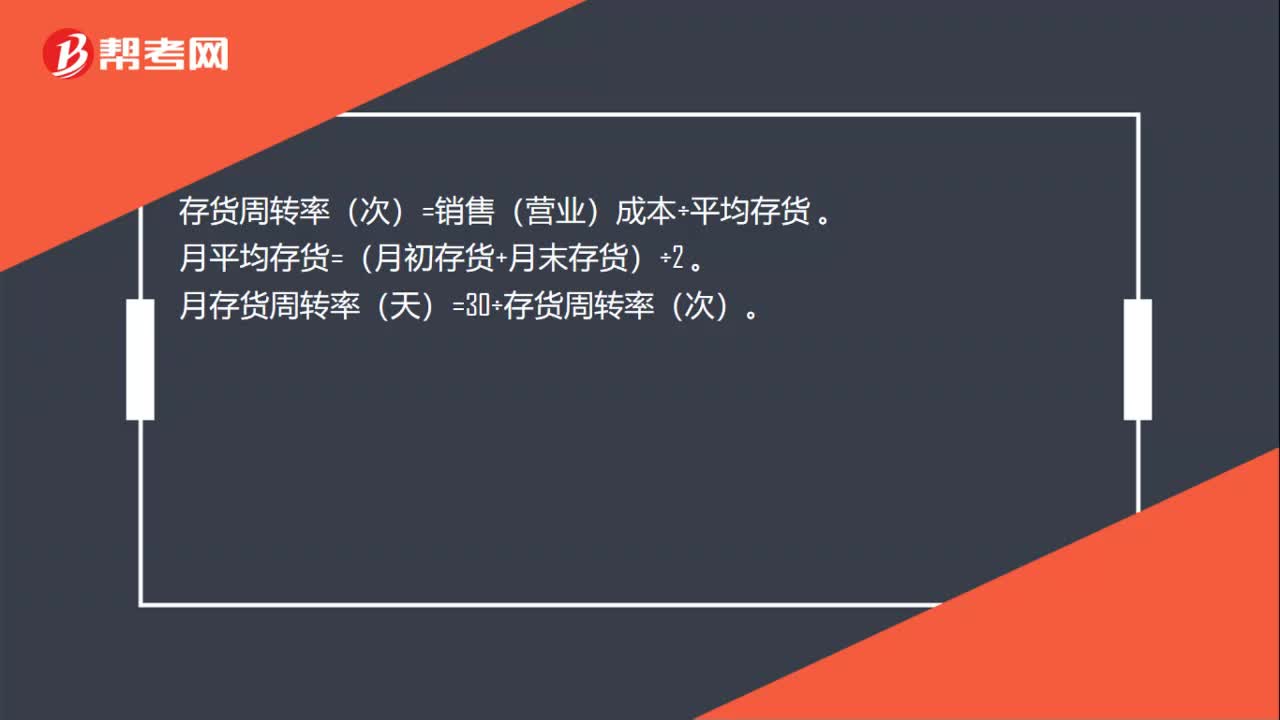

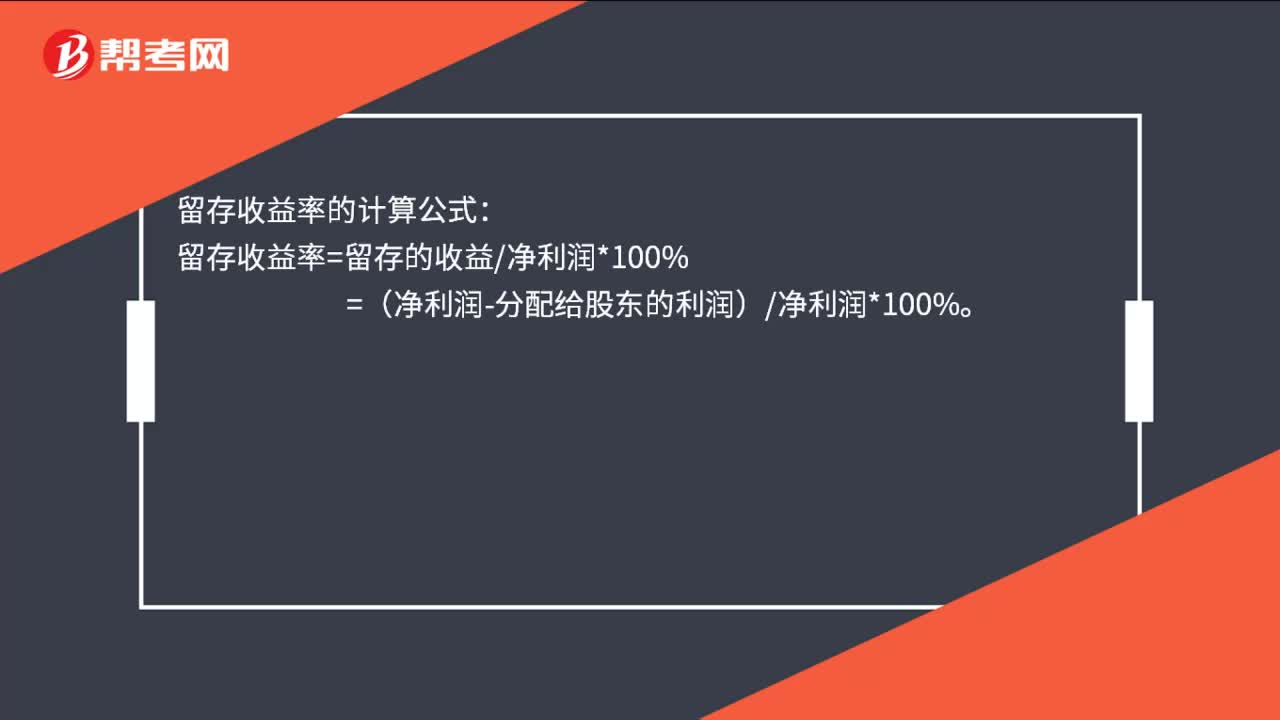

00:30留存收益率怎么计算?:留存收益率怎么计算?留存收益率的计算公式:留存收益率=留存的收益净利润*100%。=(净利润-分配给股东的利润)净利润*100%

08:50

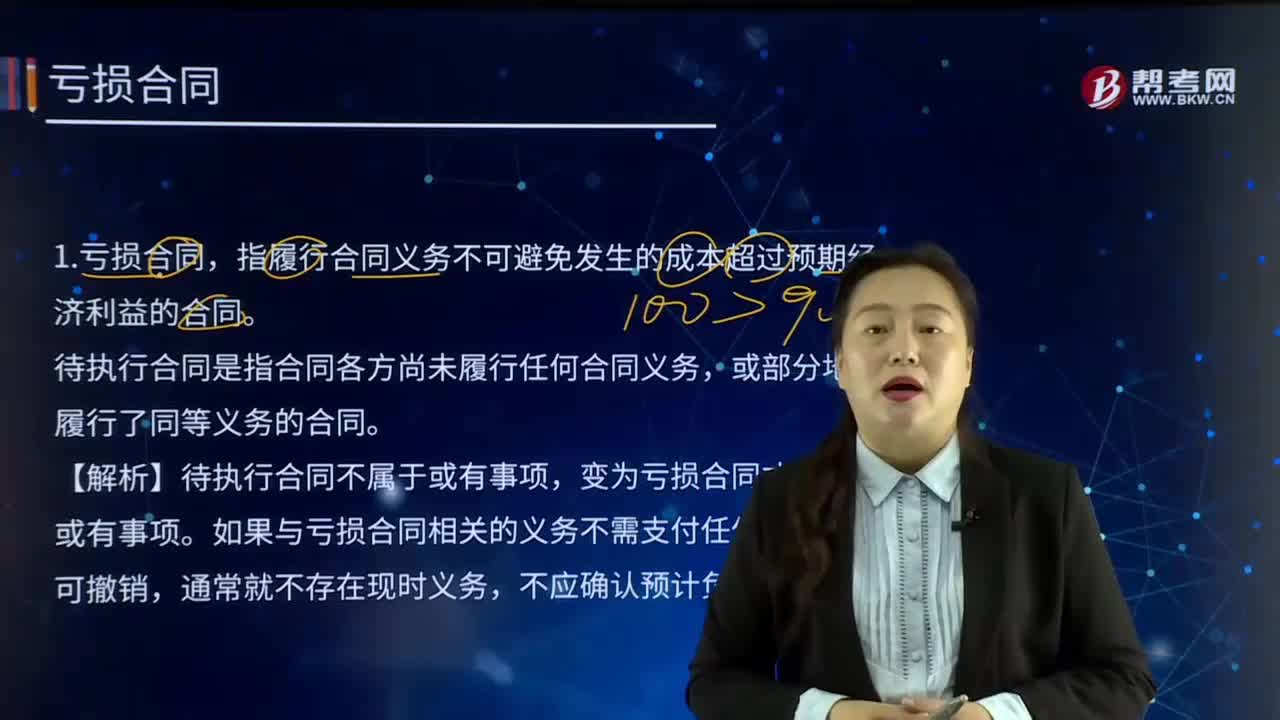

08:50亏损合同的具体应用是怎样的?:企业与其他企业签订的商品销售合同、劳务提供合同、租赁合同等,指履行合同义务不可避免发生的成本超过预期经济利益的合同。如果与亏损合同相关的义务不需支付任何补偿即可撤销,2.亏损合同产生的义务满足预计负债确认条件的才能确认为预计负债,应当先对标的资产进行减值测试并确认减值损失,预计负债—亏损合同(超过标的资产损失的部分),预计负债—亏损合同(合同完工后)。必须继续履行租赁合同(交纳租金)。

00:42

00:42为什么以前年度全额记提存货跌价准备的存货要盘点?:为什么以前年度全额记提存货跌价准备的存货要盘点?以前年度盘点的证据只能说明在当时盘点的那个时间点这批存货没问题,怎么能用以前的眼光看待现在呢。比如说去年盘点是存货计提了全额减值,账面价值是0,而本年市场销路好了,是不是得把存货计提的跌价准备转回?如果听了被审计单位的一面之词,不检查这批存货,那不就形成检查风险了。

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

00:43

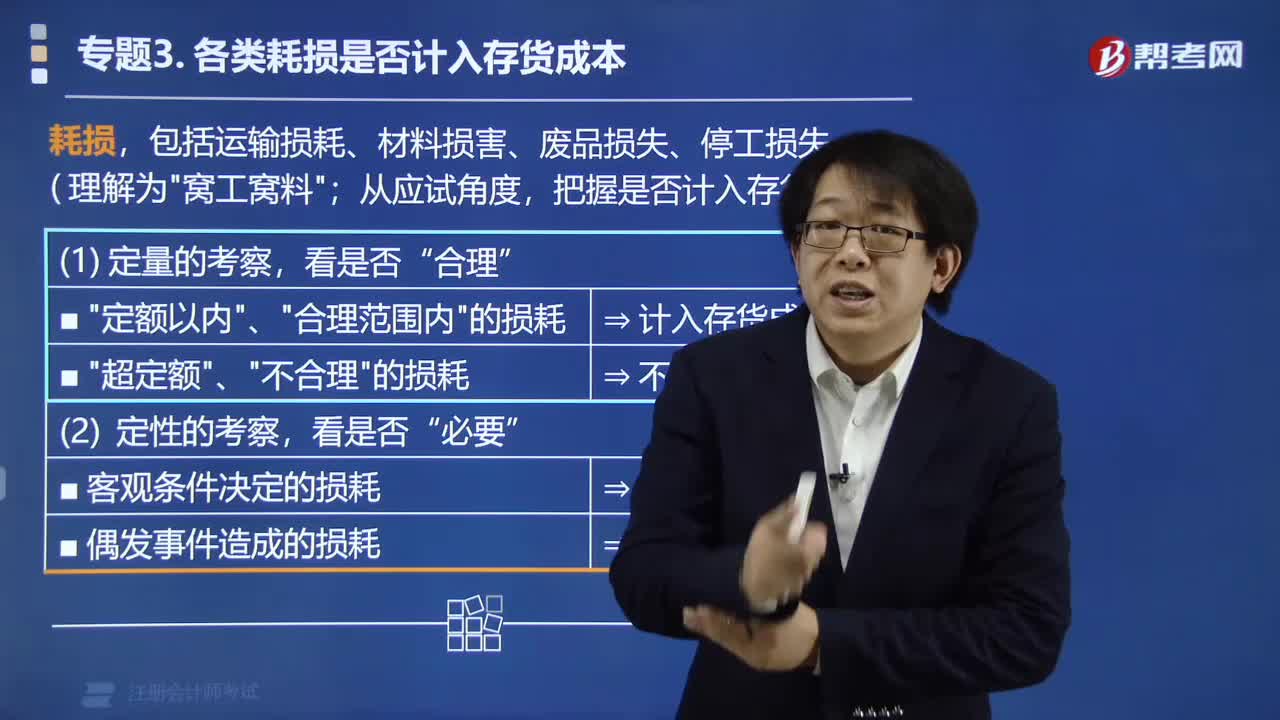

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日