下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

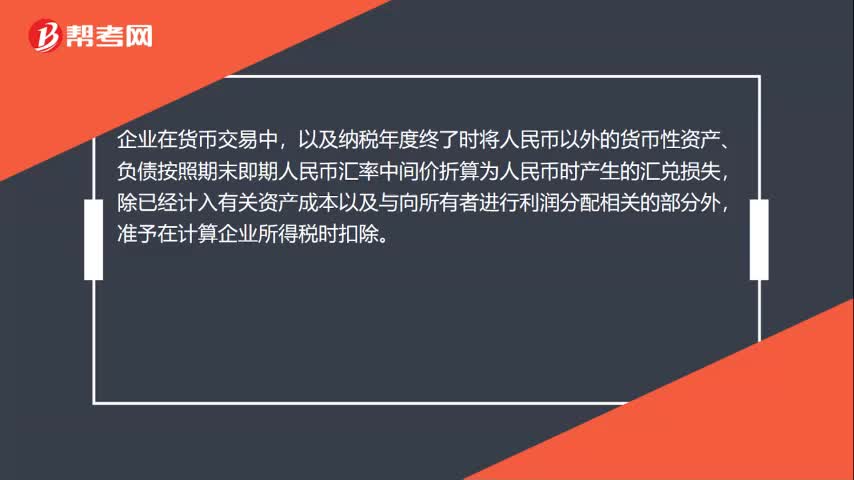

00:31汇兑损失可以税前扣除吗?:汇兑损失可以税前扣除吗?企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予在计算企业所得税时扣除。

10:08

10:08资产损失税前扣除如何管理?:资产损失税前扣除如何管理?应当在其实际发生且会计上已做损失处理的年度申报扣除;企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除。

07:16

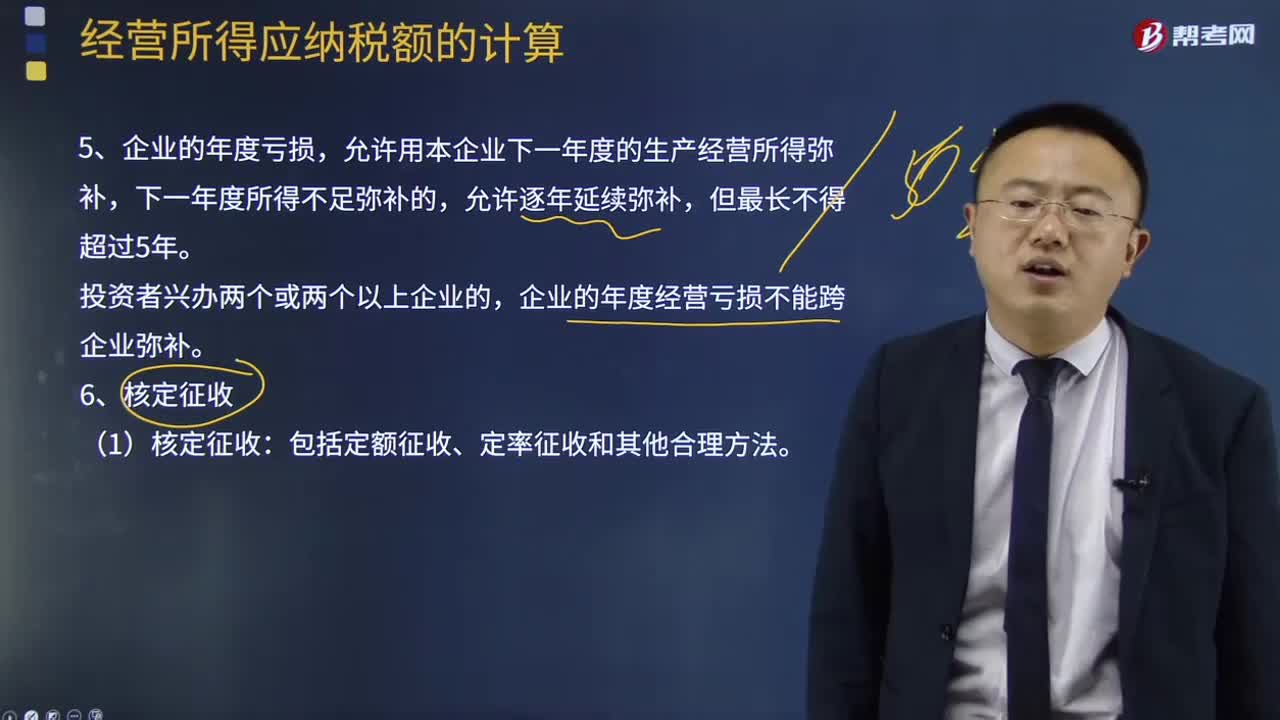

07:16企业年度亏损及核定征收是指什么?:企业年度亏损及核定征收是指什么?(2)核定应税所得率征收方式的计算公式:应纳所得税额=应纳税所得额×适用税率,均应根据其主营项目确定其适用的应税所得率。查账征税认定的年度经营亏损未弥补完的部分不得再继续弥补。该个人独资企业允许税前扣除的生产经营费用为( )万元,【解析】个人独资企业投资者及其家庭发生的生活费用不允许在税前扣除,投资者及其家庭发生的生活费用与企业生产经营费用混合在一起。

20:07

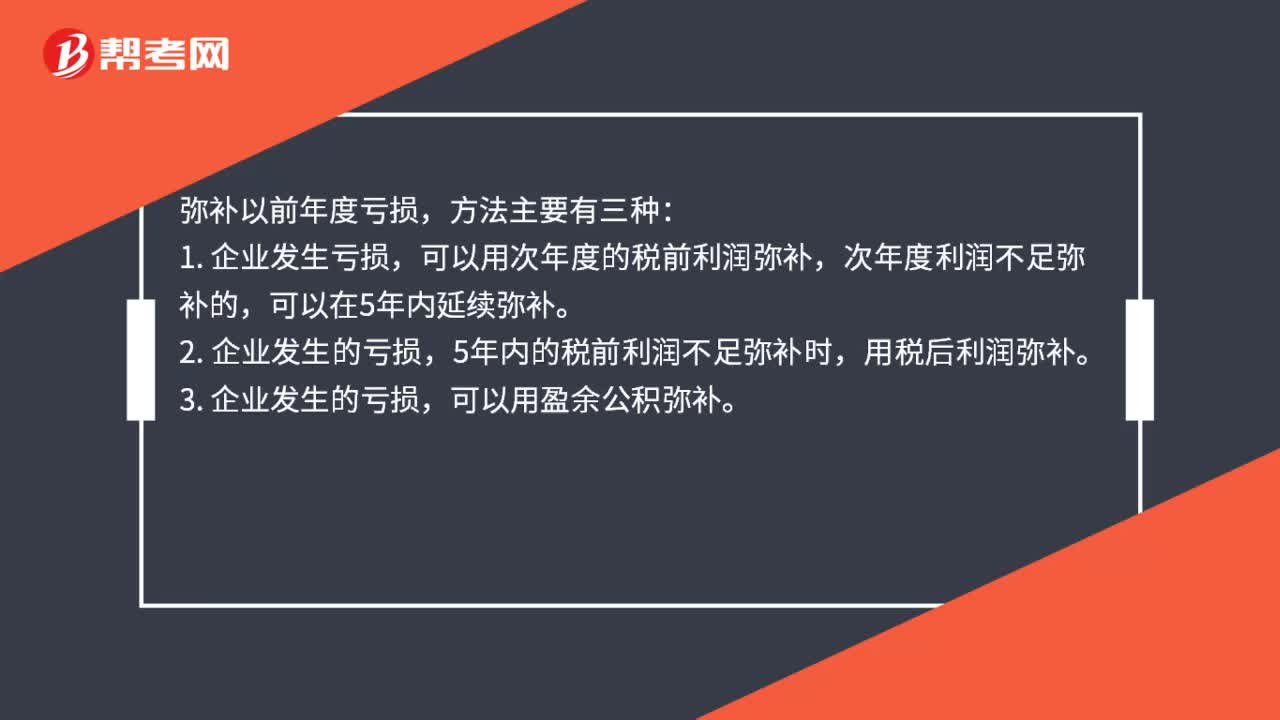

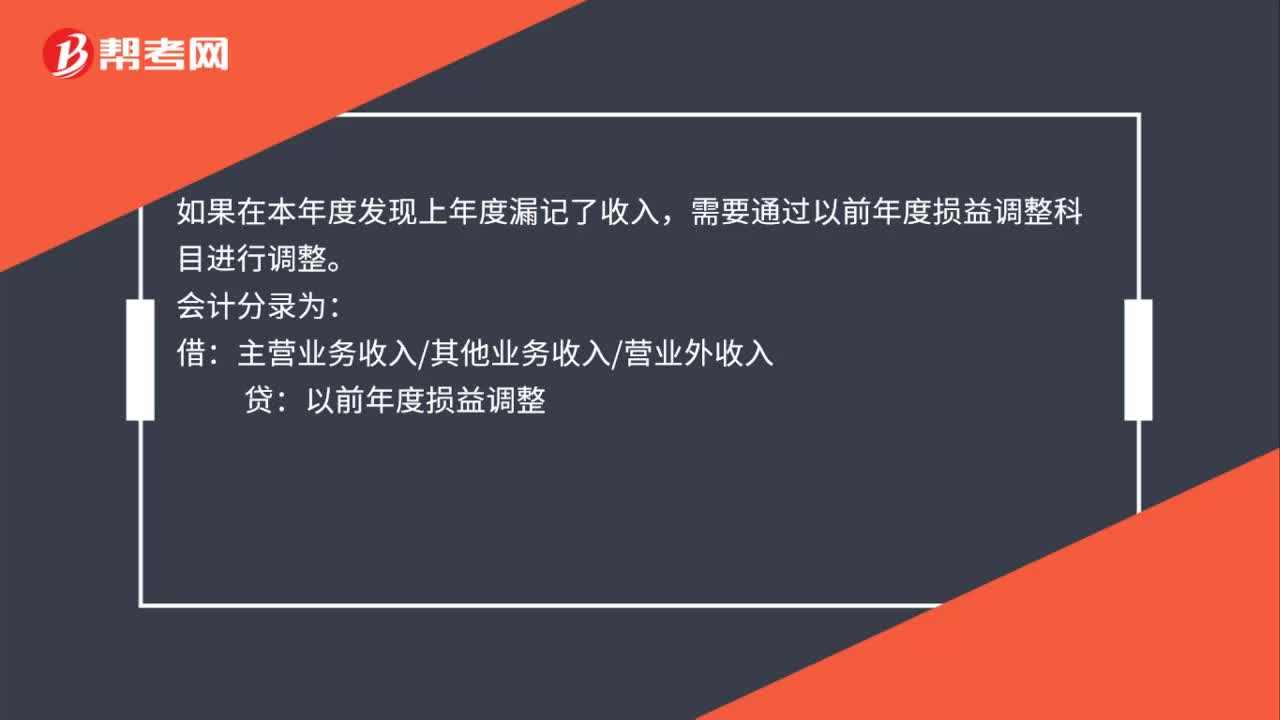

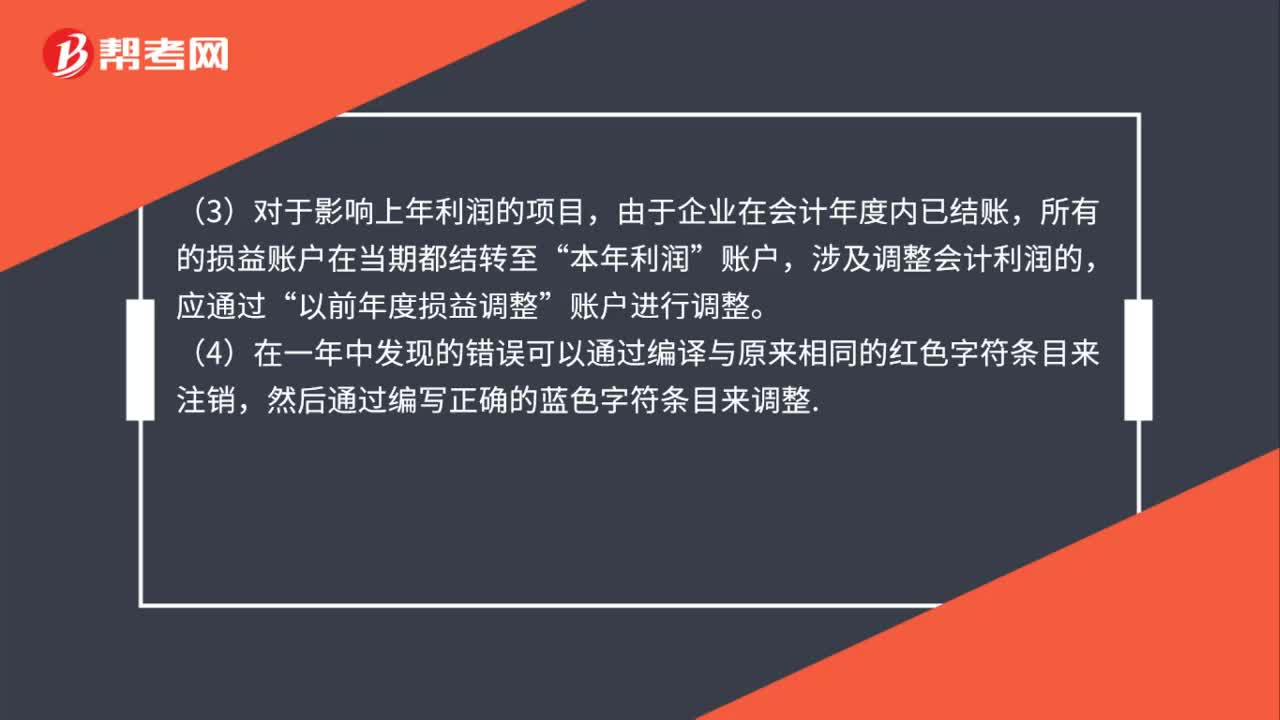

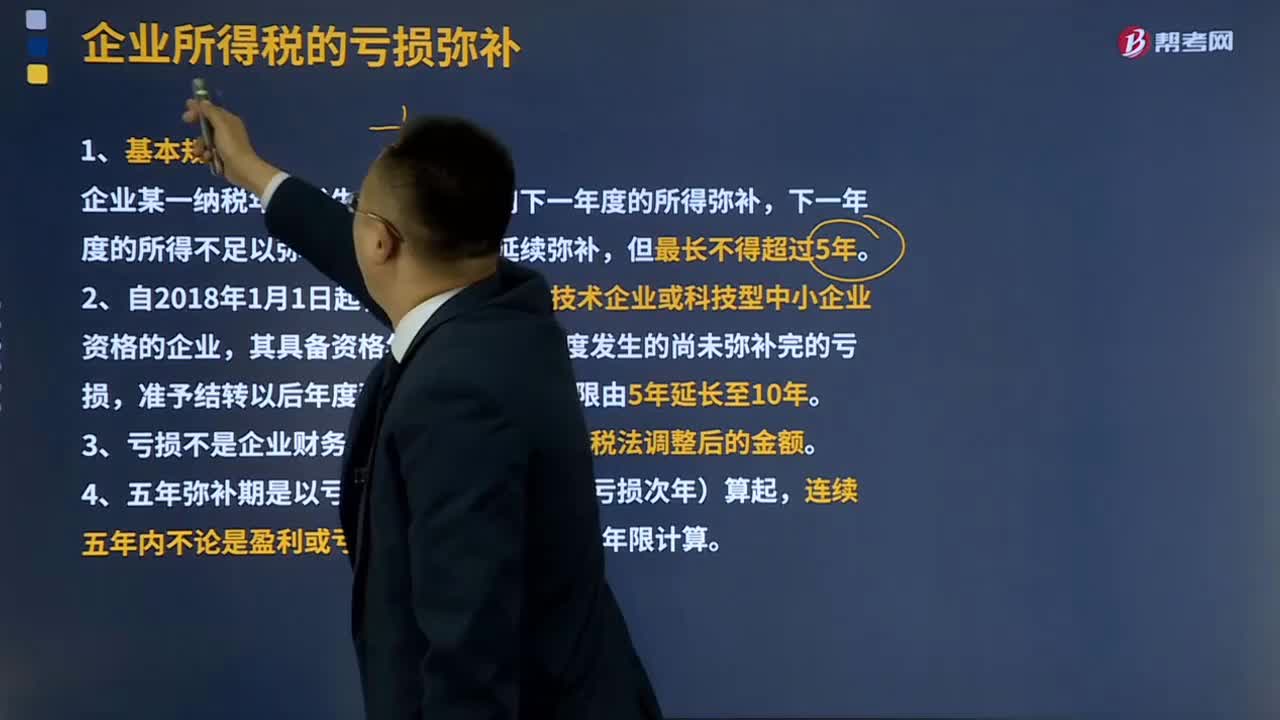

20:07企业所得税的亏损弥补是指什么?:企业所得税的亏损弥补是指什么?国营企业的计划亏损由国家在当月一次或分次拨款弥补。企业某一纳税年度发生的亏损可以用下一年度的所得弥补,6、企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利,8、税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。应允许调增的应纳税所得额弥补该亏损。

03:14

03:14资产损失所得税税前扣除是怎样的?:资产损失所得税税前扣除是怎样的?包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

03:48

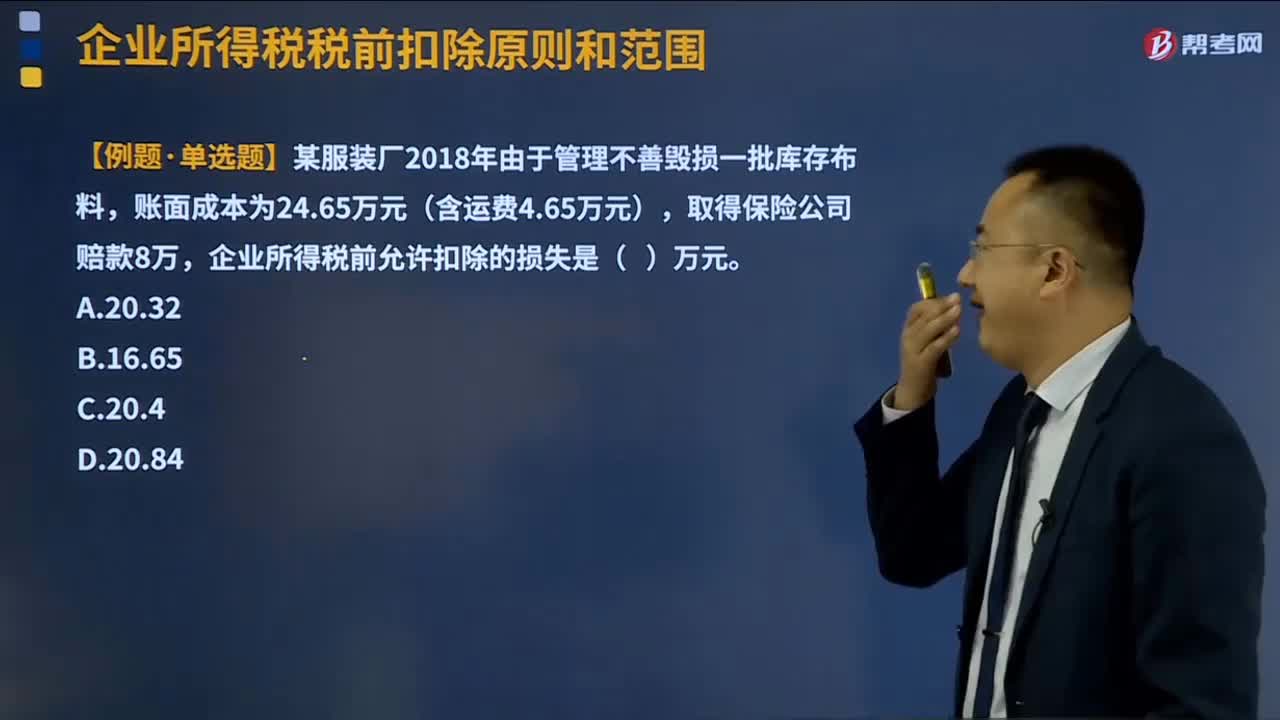

03:48企业所得税税前扣除的损失是指什么?:企业所得税税前扣除的损失是指什么?纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。准予扣除项目是纳税人每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,呆账损失,坏账损失,(2)税前可以扣除的损失为净损失,即企业发生的损失减除责任人赔偿和保险赔款后的余额;

04:30

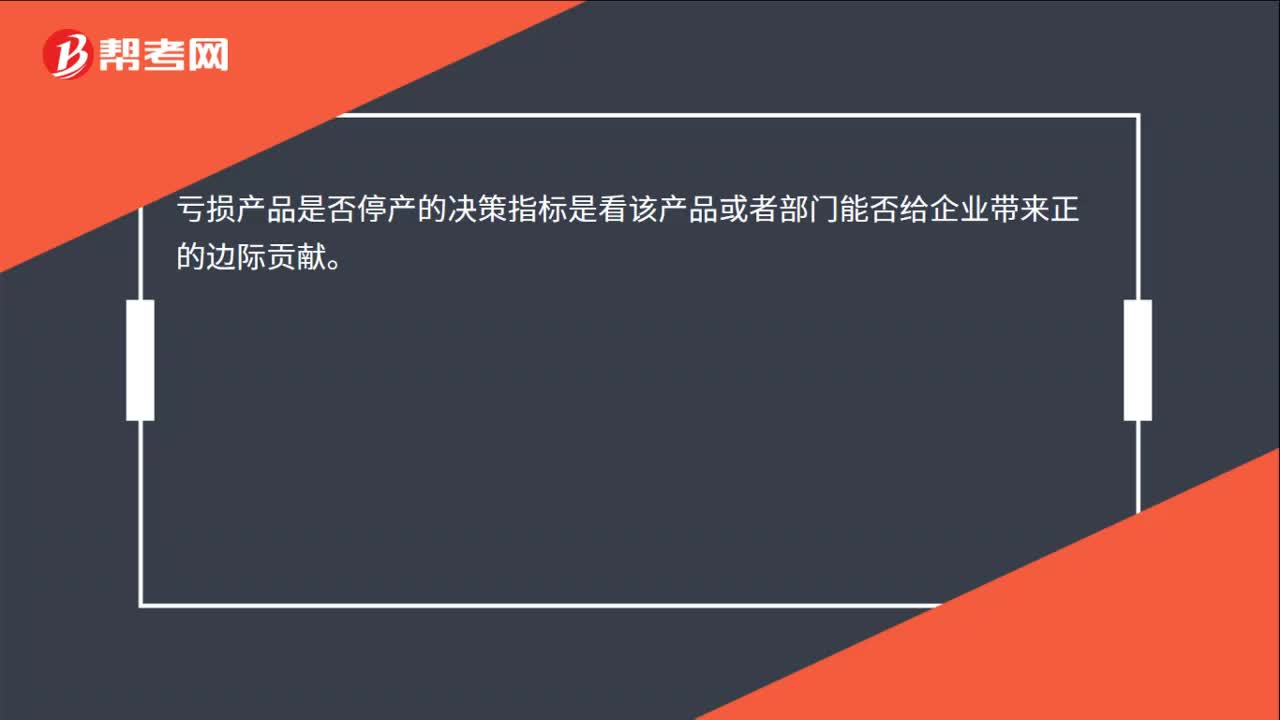

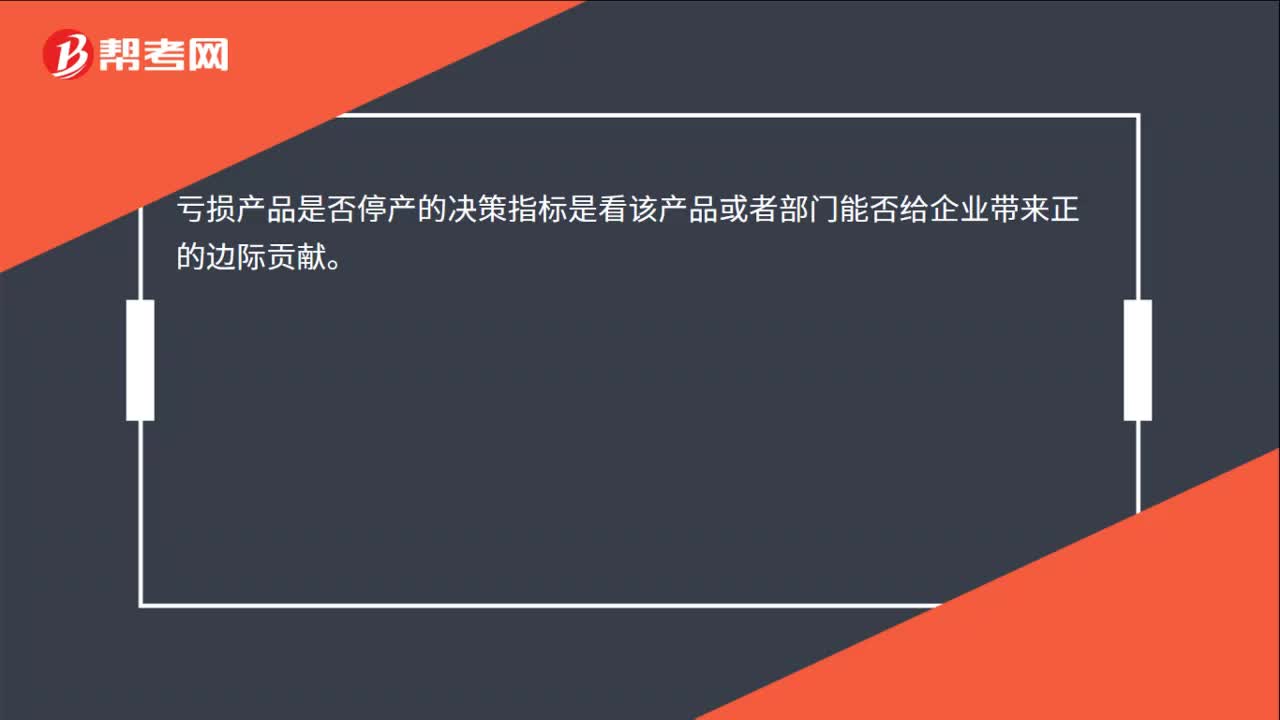

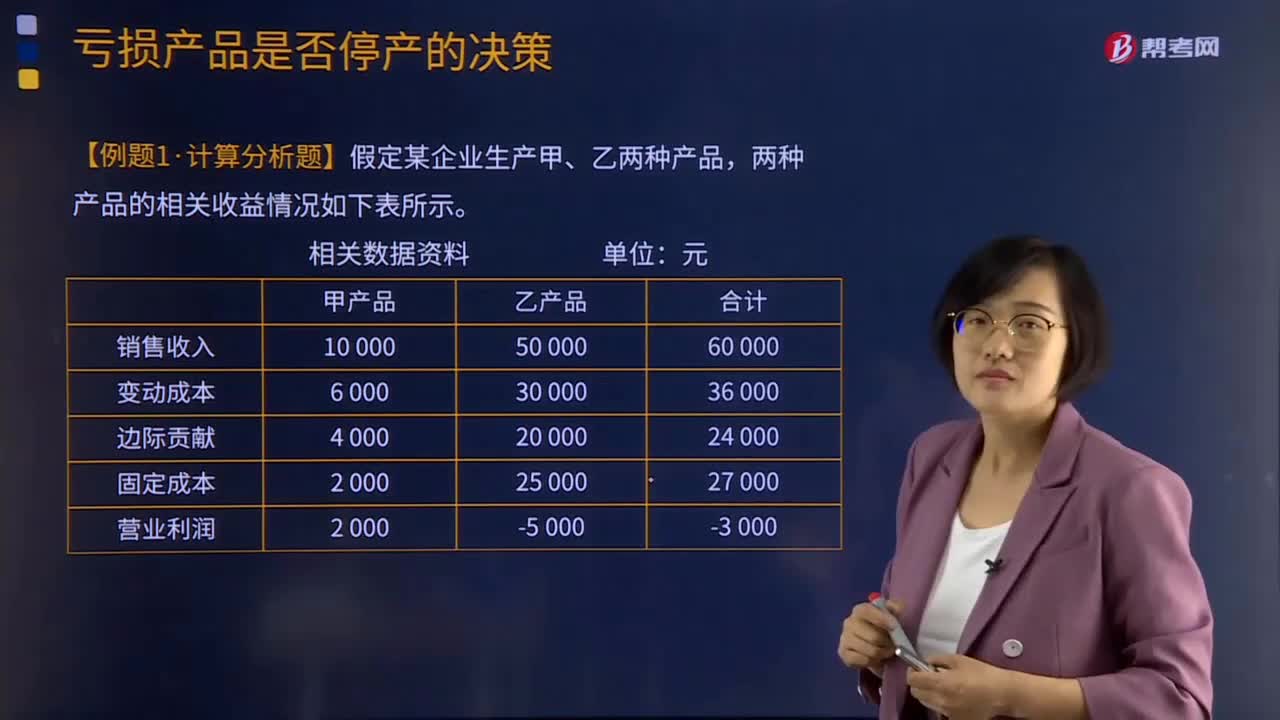

04:30亏损产品是否停产的决策是什么?:亏损产品是否停产的决策是什么?亏损产品是否停产的决策原则是如果企业亏损的产品或者部门能够提供正的边际贡献,亏损产品是否停产的决策指标是边际贡献。亏损产品按亏损性质可分为两种:即销售收入低于变动成本,产品之所以亏本,是因为其提供的边际贡献不足以弥补全部固定成本。对于实亏产品就不应继续生产,因为这种产品的销售收入低于变动成本,对于虚亏产品,因此应当对该种亏损产品进行实证分析后。

00:42

00:42为什么以前年度全额记提存货跌价准备的存货要盘点?:为什么以前年度全额记提存货跌价准备的存货要盘点?以前年度盘点的证据只能说明在当时盘点的那个时间点这批存货没问题,怎么能用以前的眼光看待现在呢。比如说去年盘点是存货计提了全额减值,账面价值是0,而本年市场销路好了,是不是得把存货计提的跌价准备转回?如果听了被审计单位的一面之词,不检查这批存货,那不就形成检查风险了。

08:42

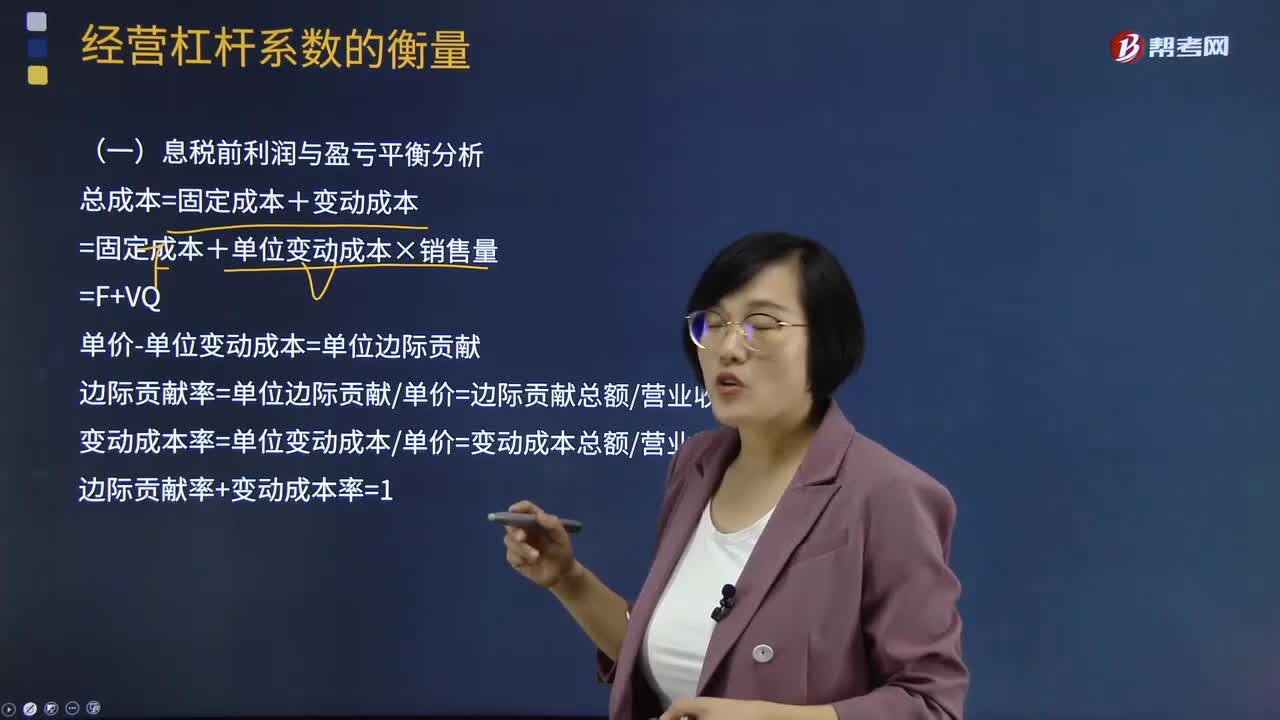

08:42息税前利润与盈亏平衡计算公式是什么?:总成本=固定成本+变动成本=固定成本+单位变动成本×销售量=F+VQ,单价-单位变动成本=单位边际贡献:边际贡献率=单位边际贡献单价=边际贡献总额营业收入总额变动成本率=单位变动成本单价=变动成本总额营业收入总额边际贡献率+变动成本率=1息税前利润(EBIT)=销售收入-总成本=(单价-单位变动成本)×销售量-固定成本息税前利润=(单价-单位变动成本)×销售量-固定成本

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

00:18

00:18注册会计师怎么补报名?:注册会计师怎么补报名?注册会计师是没有补报名的,考生一定要在规定时间内完成报名,并准确无误填写自己的信息。

00:35

00:35被审计单位的控制环境薄弱可能利用以前年度的证据吗?:被审计单位的控制环境薄弱可能利用以前年度的证据吗?也是可能的,控制环境不好只能说大的环境不好,并不表明具体的内部控制活动一定没有得到有效的执行,所以此时也是可能利用以前年度获取的控制运行有效性的审计证据的,只不过利用的可能性会小一些。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日