下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:02

02:02财务报表怎么做?:财务报表怎么做?财务报表简称财报,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,它反映一家企业过去一个财政时间段(主要是季度或年度)的财政表现,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。资产负债表:根据前面准备好的项目汇总表,再填入表格即可。利润表:填表方法和填资产负债表的方法一样,而且有的数据可在资产负债表找到,只需将资产负债表上已经计算好的数据填入表格即可。

00:25

00:25预收账款余额在借方说明什么 ?:预收账款余额在借方说明什么?由于预收账款是负债类科目,那么期末的余额一般来说应该在贷方,如果出现借方余额,那么说明企业交付的货物或者提供的劳务大于对方先付的款项,相当于是应收账款。

00:25

00:25预收账款借方表示什么意思?:预收账款借方表示什么意思?预收账款是负债类科目。借方:反映应收的货款和退回多收的货款,也就是预收款项减少;贷方:反映预收的货款和补付的货款,也就是预收款项增加。

00:22

00:22应交所得税属于什么科目?:应交所得税属于什么科目?应交税费——应交所得税“这个科目”属于负债类的科目,应交所得税是指企业按照国家税法规定。应从生产经营等活动的所得中交纳的税金。

00:48

00:48应交所得税借方余额报表上反映的是什么?:应交所得税借方余额报表上反映的是什么?应交所得税借方余额报表上反映从当期损益中扣除的所得税,当期所得税资产和当期所得税负债抵销列报的条件,应当按照《企业会计准则讲解》相关规定,企业应当将当期所得税资产及当期所得税负债以抵销后的净额列示时,需同时满足下列条件:(1)企业拥有以净额结算的法定权利;(2)意图以净额结算或取得资产清偿债务同时进行。

00:37

00:37无形资产核算科目是什么?:无形资产核算科目是什么?无形资产核算在“无形资产”科目内进行,借方登记无形资产取得的价值,贷方贷记业务发生后转出的价值及逐期摊销的价值,余额在借方,表示无形的净值。具体核算时,可按无形资产类别、项目,设置明细账。

00:26

00:26投资损益属于什么科目?:投资损益属于什么科目?投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。

01:10

01:10应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?:应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?应收账款平均余额是指的应收账款的全年平均数,应收账款资金占用额=应收账款平均余额×变动成本率,这两个是不一样的。应收账款资金占用额=应收账款平均余额×变动成本率=日销售额×平均收现期×变动成本率=全年销售额360×平均收现期×变动成本率

00:24

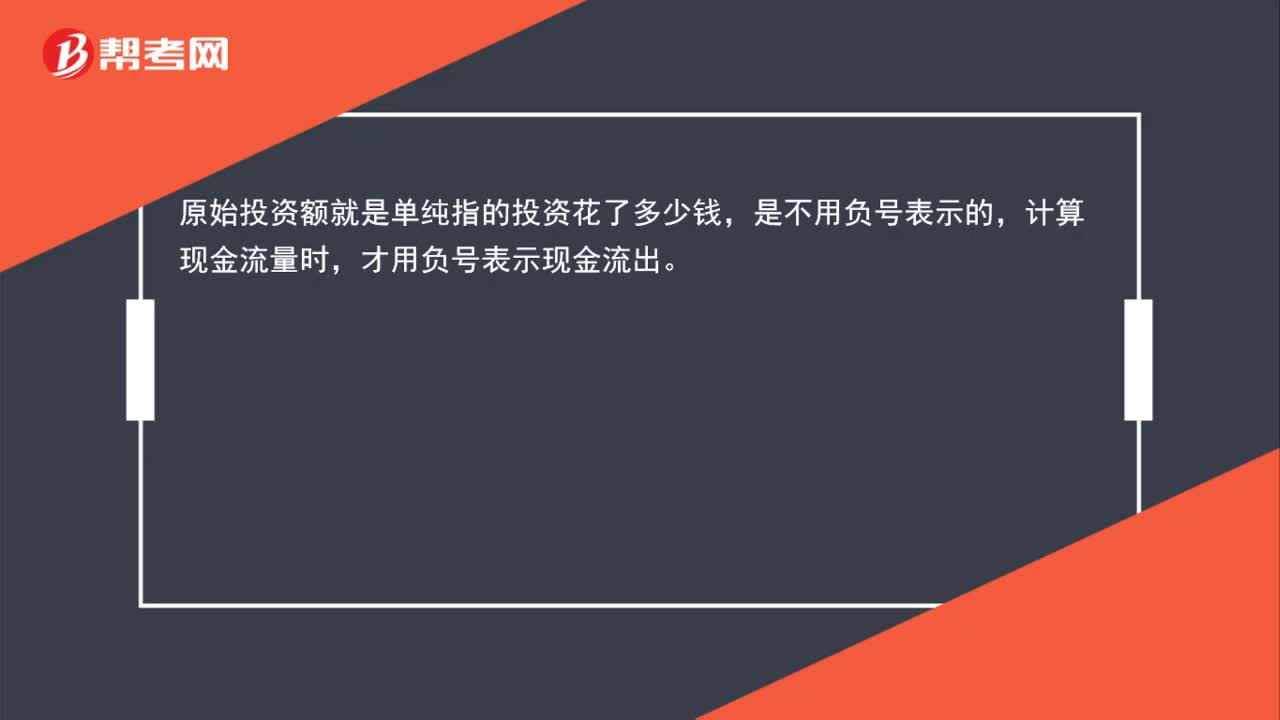

00:24原始投资额不要负号表示吗?:原始投资额不要负号表示吗?原始投资额就是单纯指的投资花了多少钱,是不用负号表示的,计算现金流量时,才用负号表示现金流出。

00:35

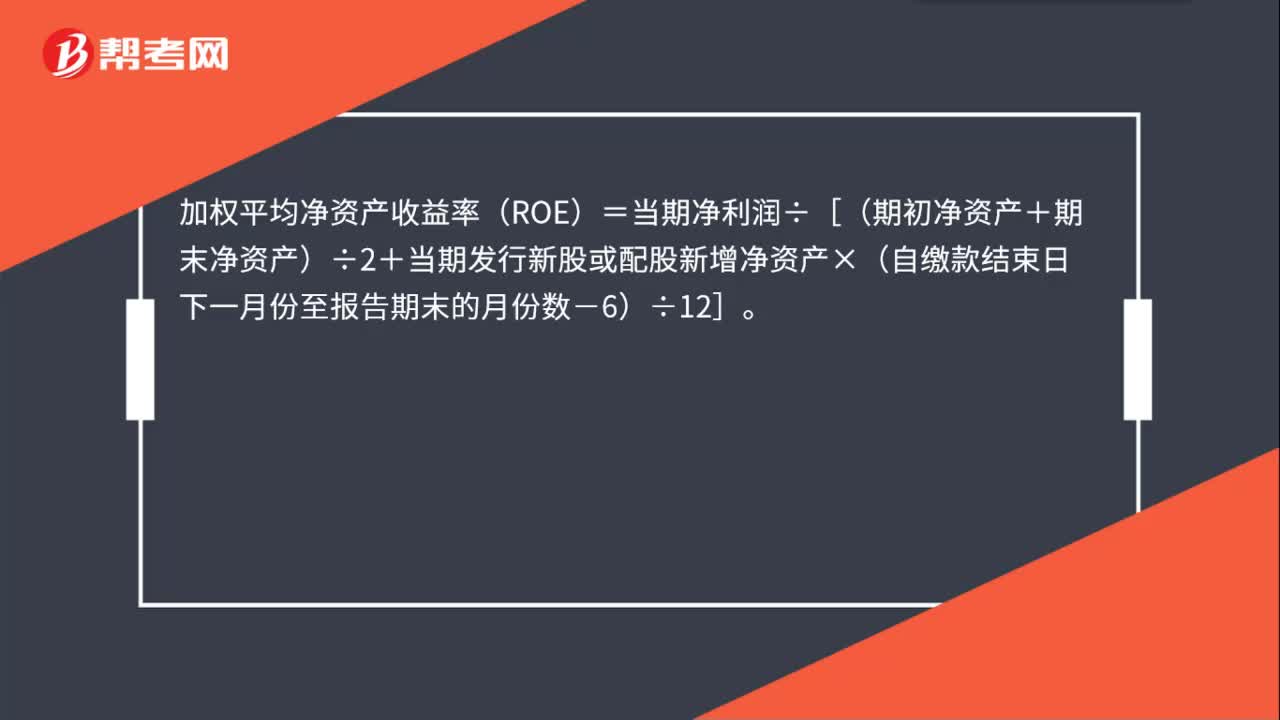

00:35加权平均净资产收益率怎么计算?:加权平均净资产收益率(ROE)=当期净利润÷[(期初净资产+期末净资产)÷2+当期发行新股或配股新增净资产×(自缴款结束日下一月份至报告期末的月份数-6)÷12]。

00:39

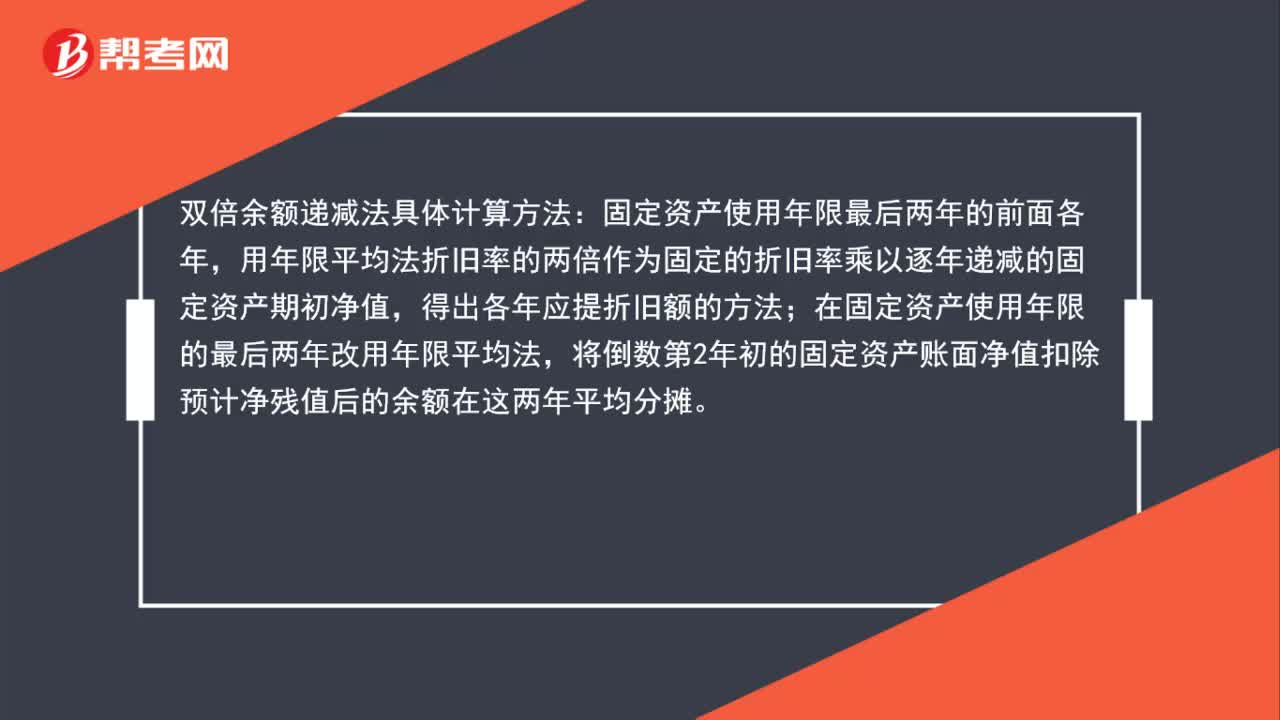

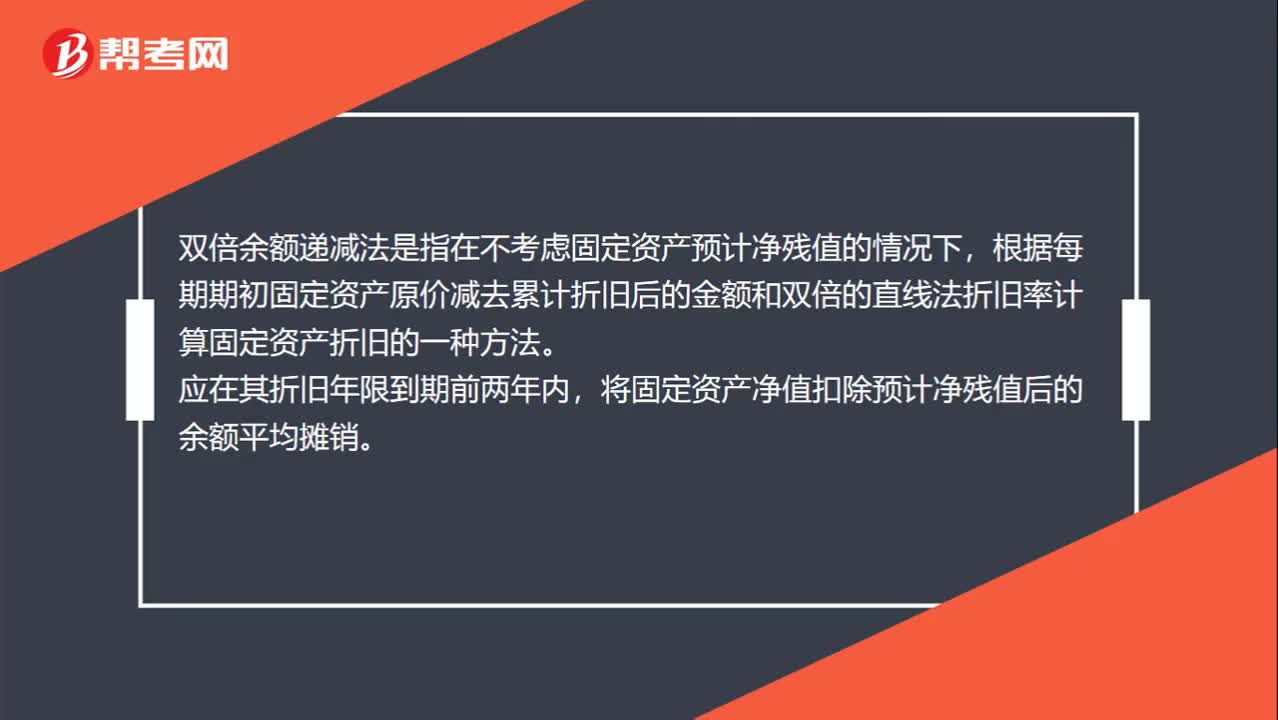

00:39双倍余额递减法是什么?:双倍余额递减法是什么?双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

02:58

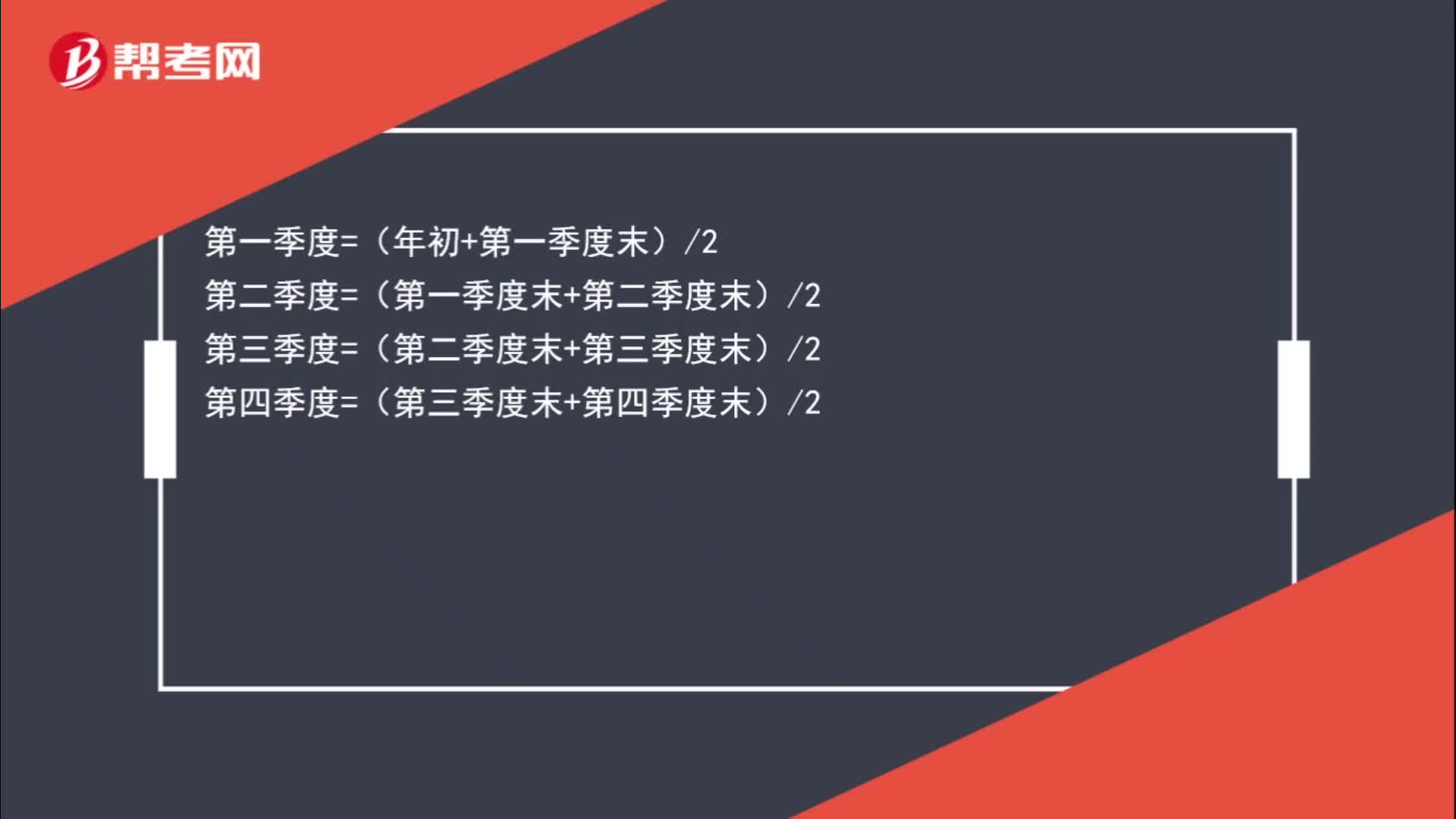

02:58应收账款平均余额的计算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余额=四个季度的平均数=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余额=年初余额8+第一季度末余额4+第二季度末余额4+第三季度末余额4+年末余额8

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日