下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:51

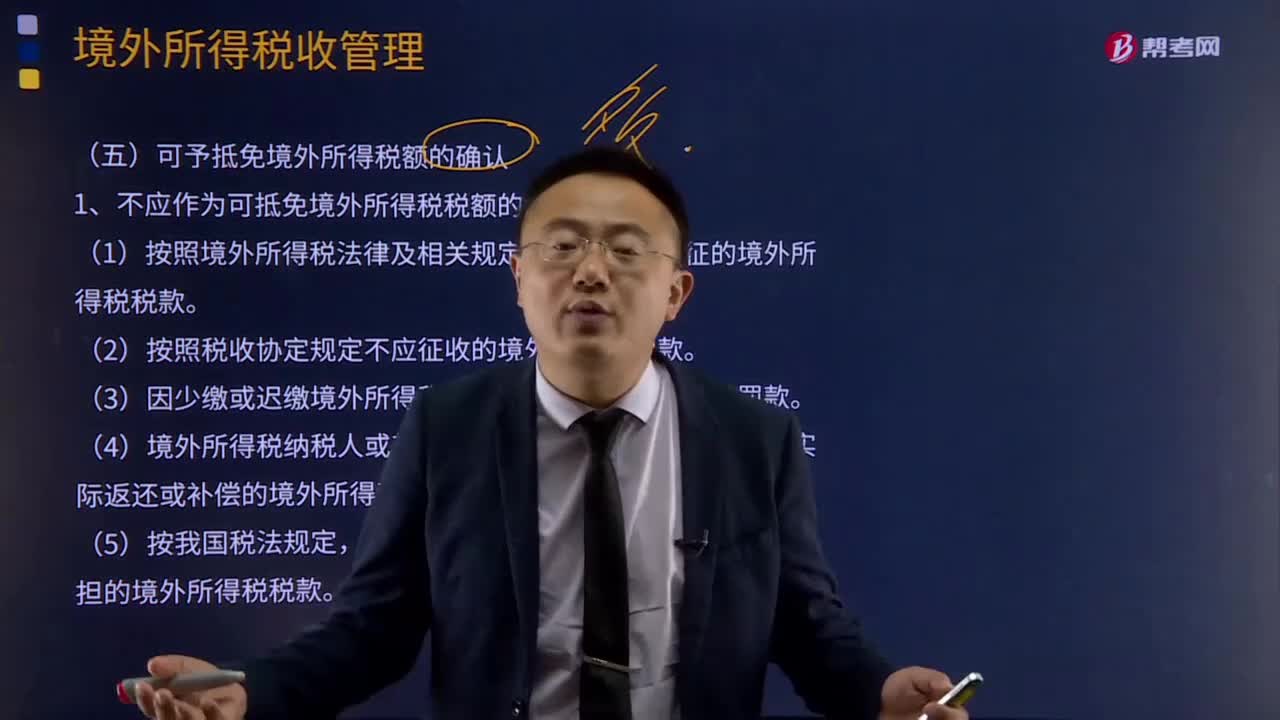

04:51可予抵免境外所得税额是如何确认的?:是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1、不应作为可抵免境外所得税税额的情形分析:(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。已经免征我国企业所得税的境外所得负担的境外所得税税款。

11:38

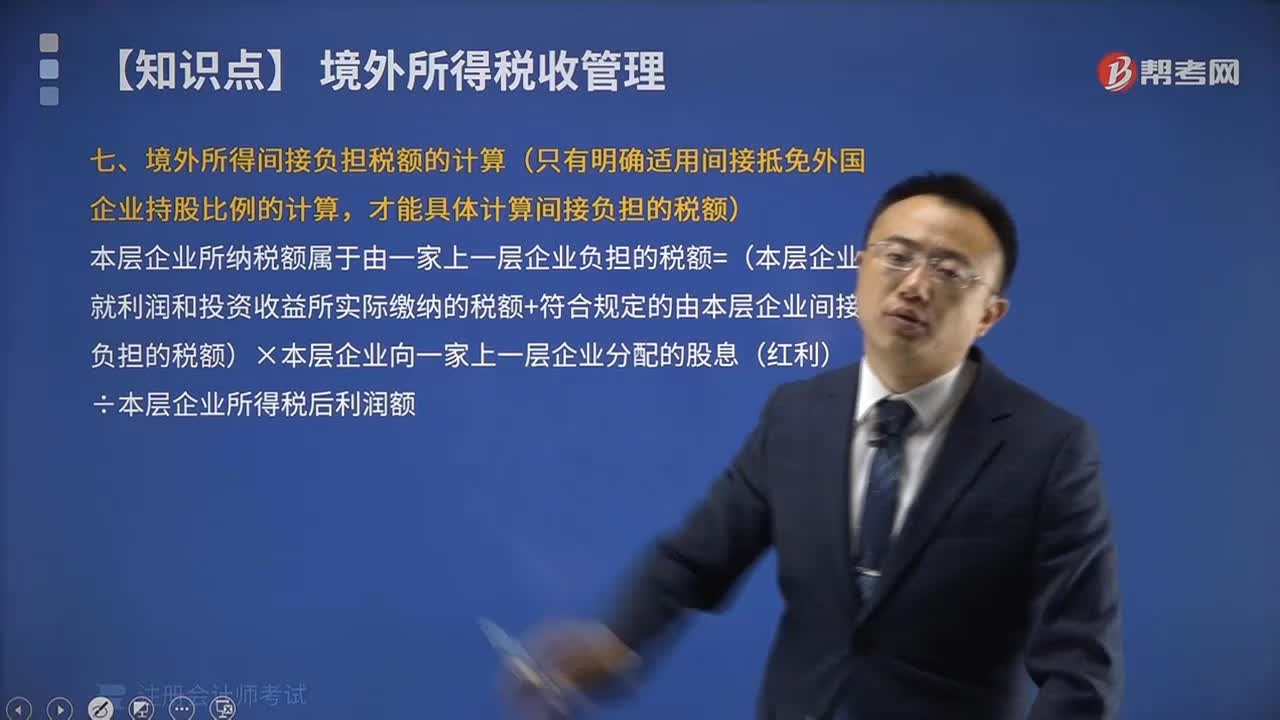

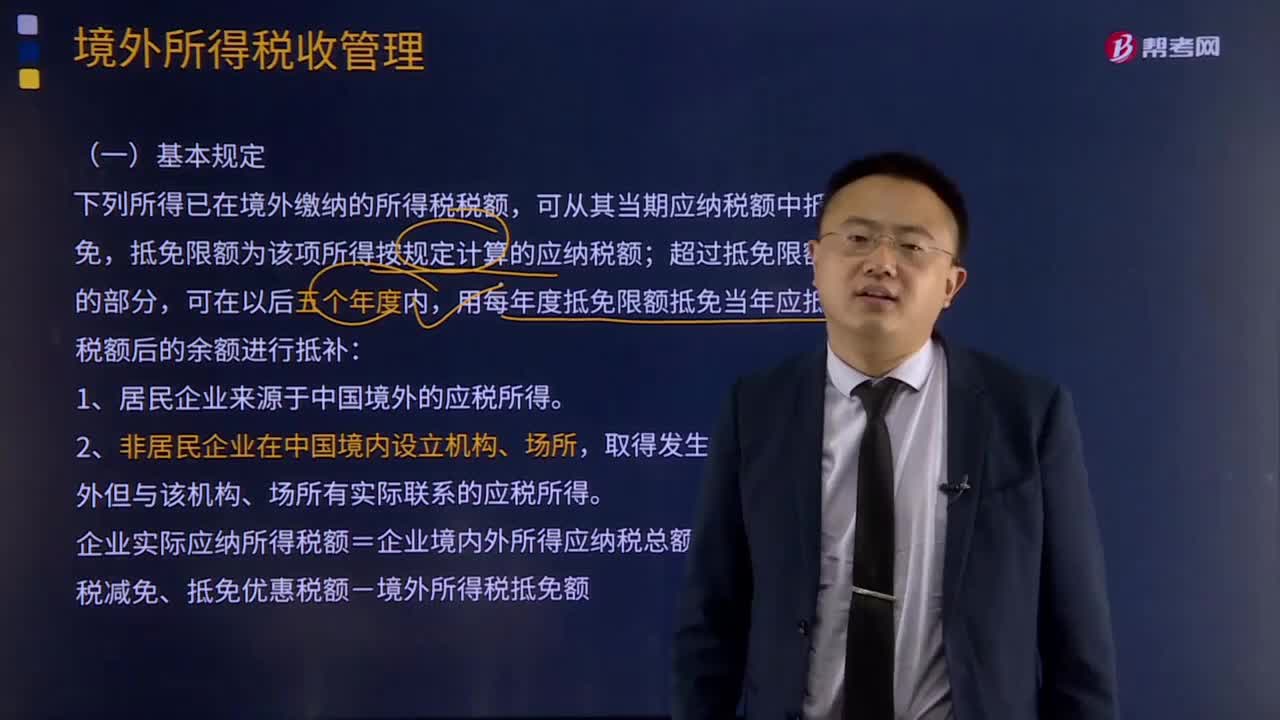

11:38境外所得税的基本规定和境外所得抵免额计算方法是什么?:境外所得税的基本规定和境外所得抵免额计算方法是什么?下列所得已在境外缴纳的所得税税额,可从其当期应纳税额中抵免,抵免限额为该项所得按规定计算的应纳税额;用每年度抵免限额抵免当年应抵税额后的余额进行抵补:企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:境外所得抵免额计算方法:

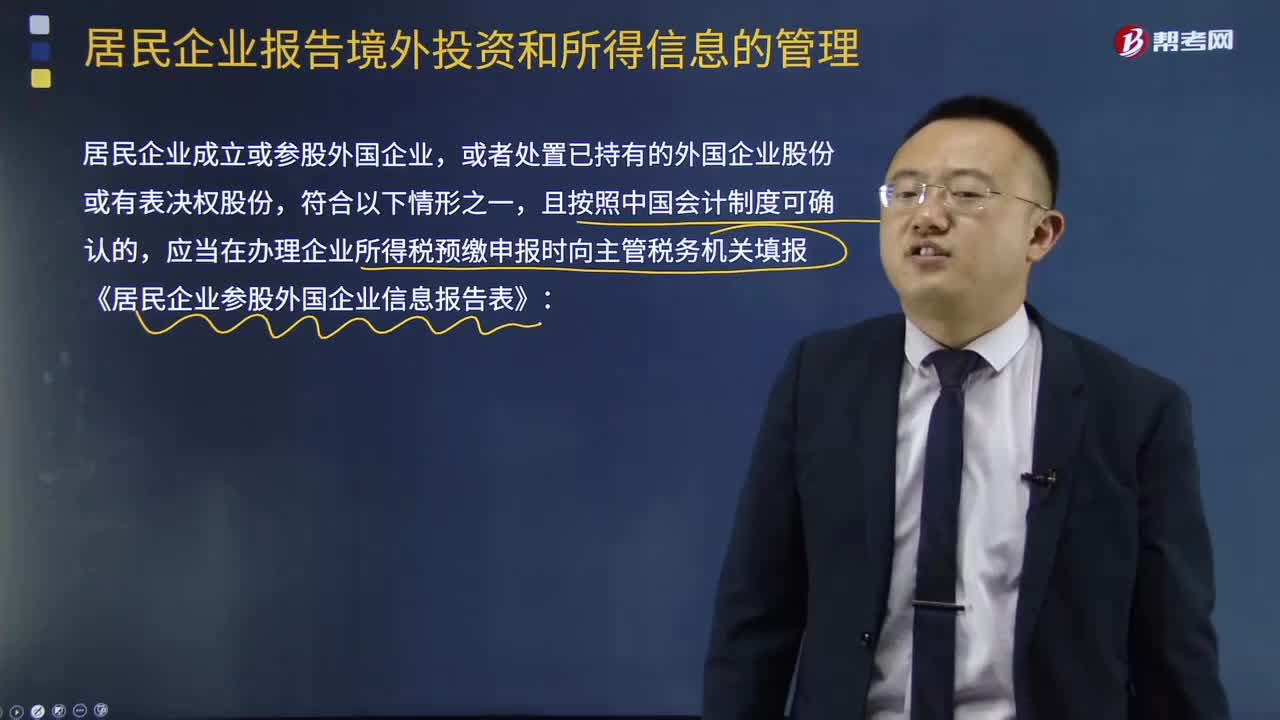

01:17

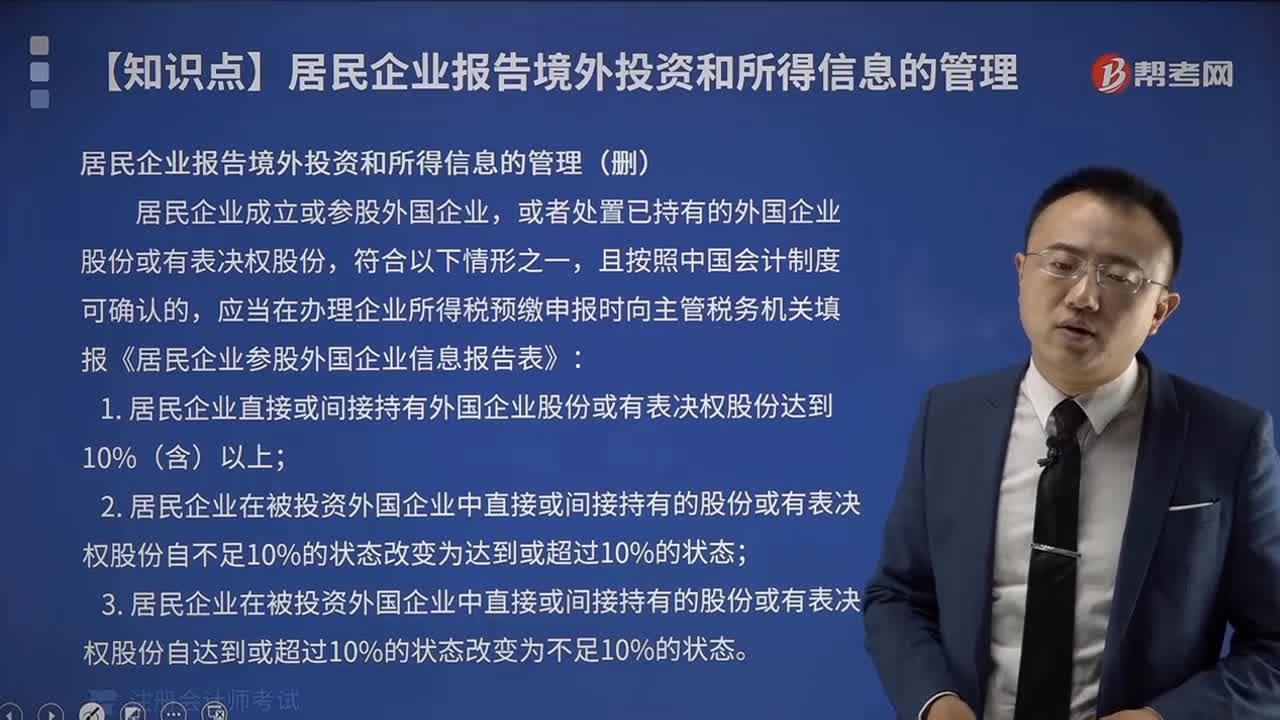

01:17居民企业报告境外投资和所得信息如何管理?:居民企业报告境外投资和所得信息如何管理?居民企业成立或参股外国企业,或者处置已持有的外国企业股份或有表决权股份,且按照中国会计制度可确认的,应当在办理企业所得税预缴申报时向主管税务机关填报《居民企业参股外国企业信息报告表》:1、居民企业直接或间接持有外国企业股份或有表决权股份达到10%(含)以上;

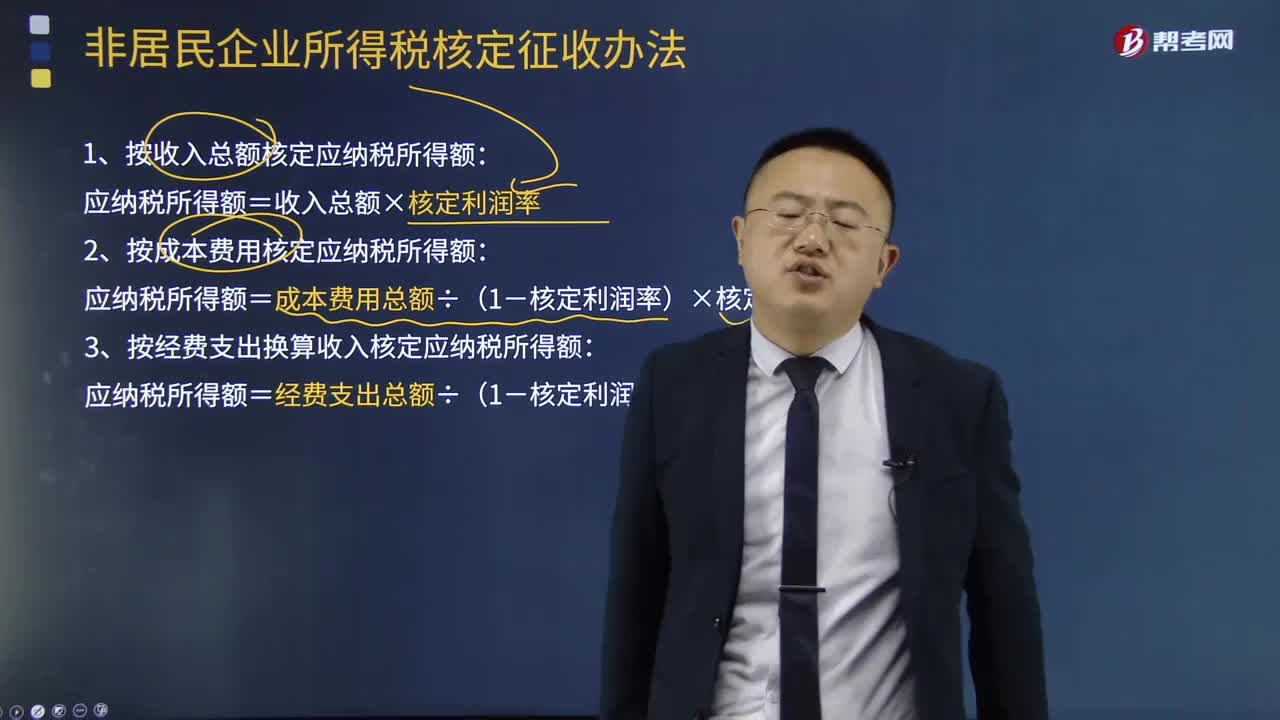

04:12

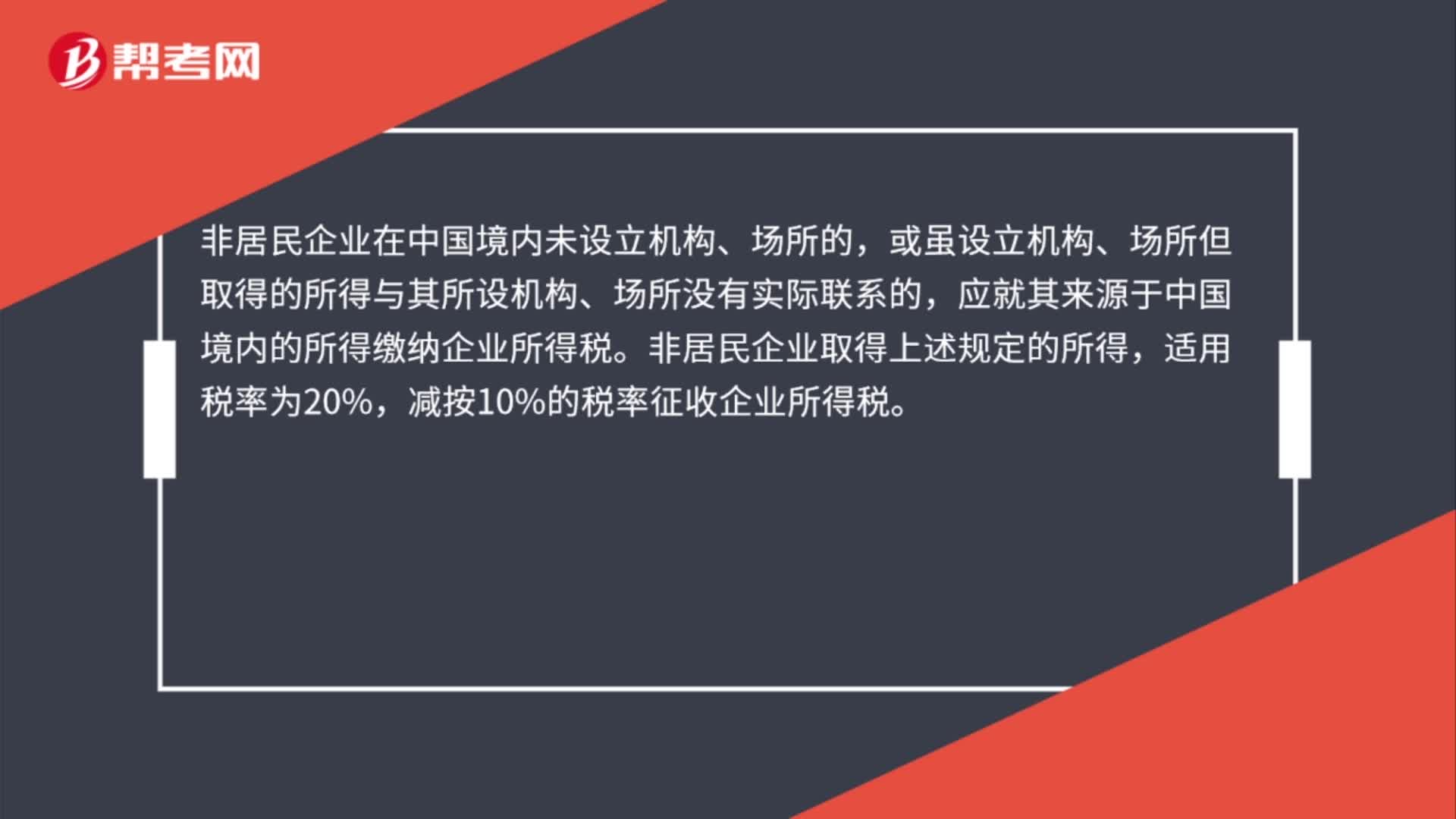

04:12非居民企业所得税核定征收办法有哪些?:非居民企业所得税核定征收办法有哪些?非居民企业应当按照税收征管法及有关法律法规设置账簿,准确计算应纳税所得额,1、按收入总额核定应纳税所得额:应纳税所得额=收入总额×核定利润率:2、按成本费用核定应纳税所得额:应纳税所得额=成本费用总额÷(1-核定利润率)×核定利润率,3、按经费支出换算收入核定应纳税所得额,应纳税所得额=经费支出总额÷(1-核定利润率)×核定利润率。

10:47

10:47境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

00:29

00:29利息、股息、红利所得和偶然所得应纳税额如何计算?:利息、股息、红利所得和偶然所得应纳税额如何计算?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,均不作为当期的收入和费用。

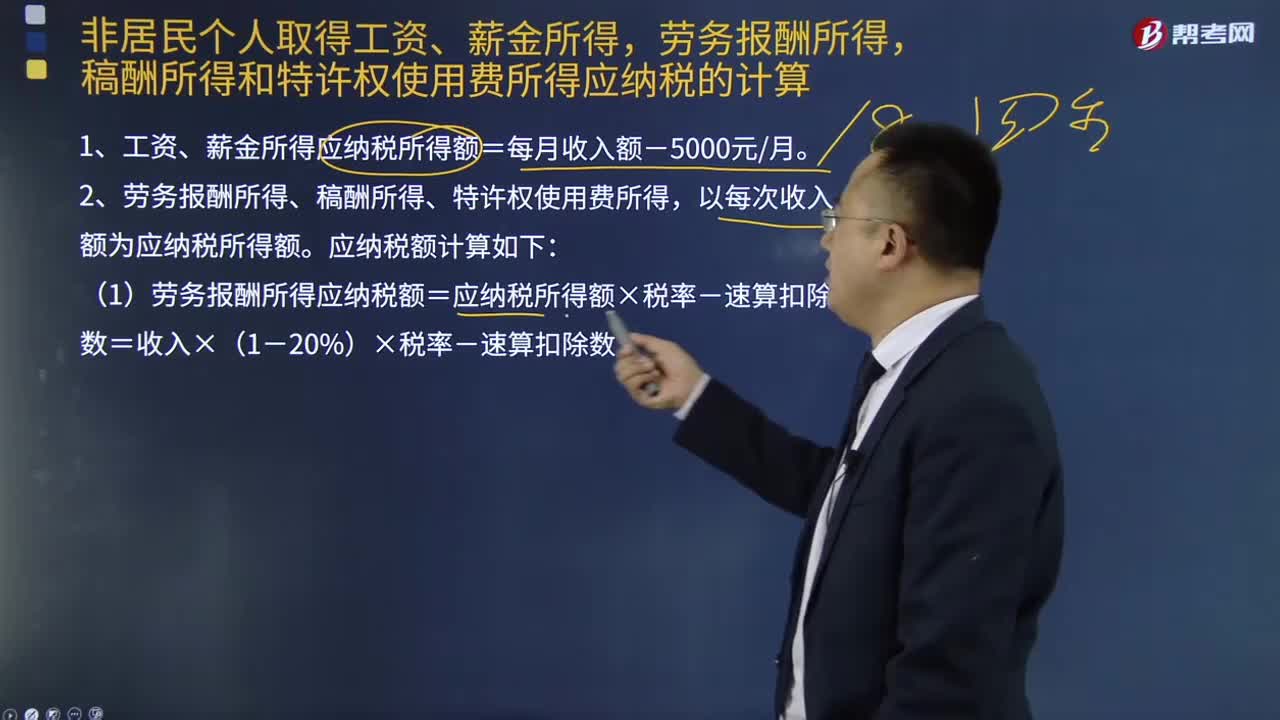

03:36

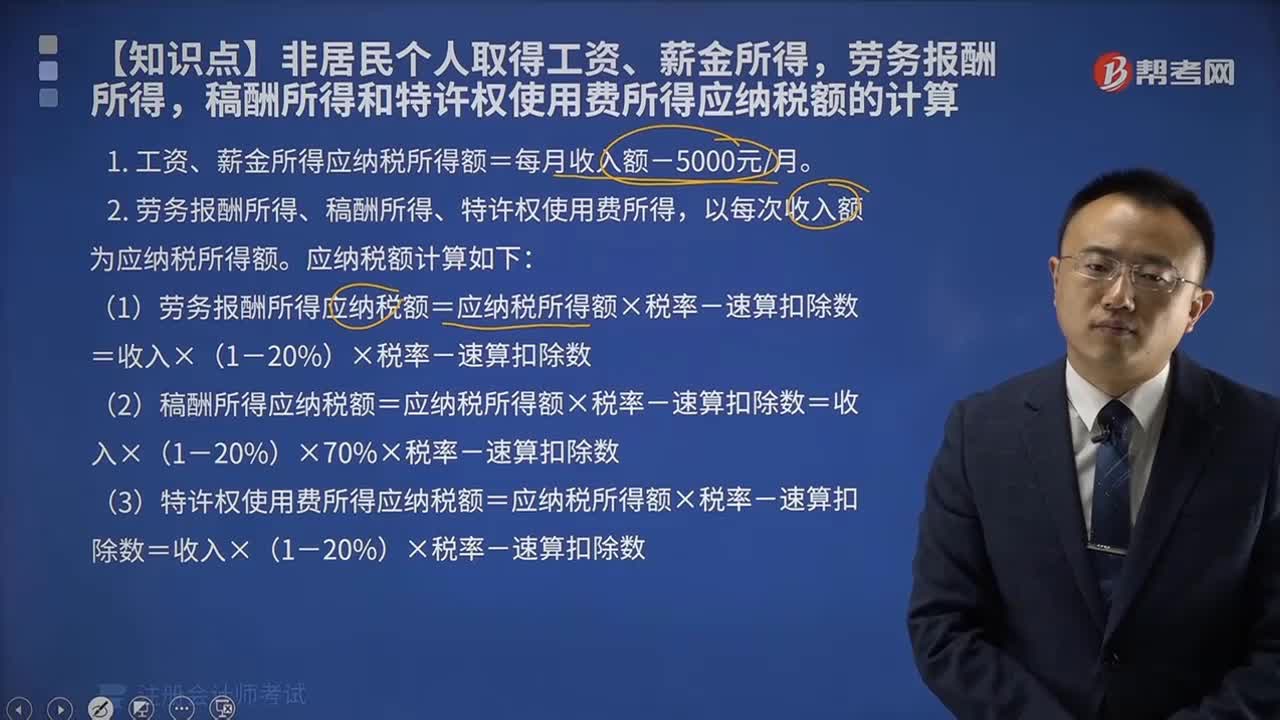

03:36非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权还用费所得应纳税额如何计算?:稿酬所得和特许权还用费所得应纳税额如何计算?以每月收入额减除费用五千元后的余额为应纳税所得额;以及非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,1、工资、薪金所得应纳税所得额=每月收入额-5000元月。2、劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。(1)劳务报酬所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×税率-速算扣除数:

09:37

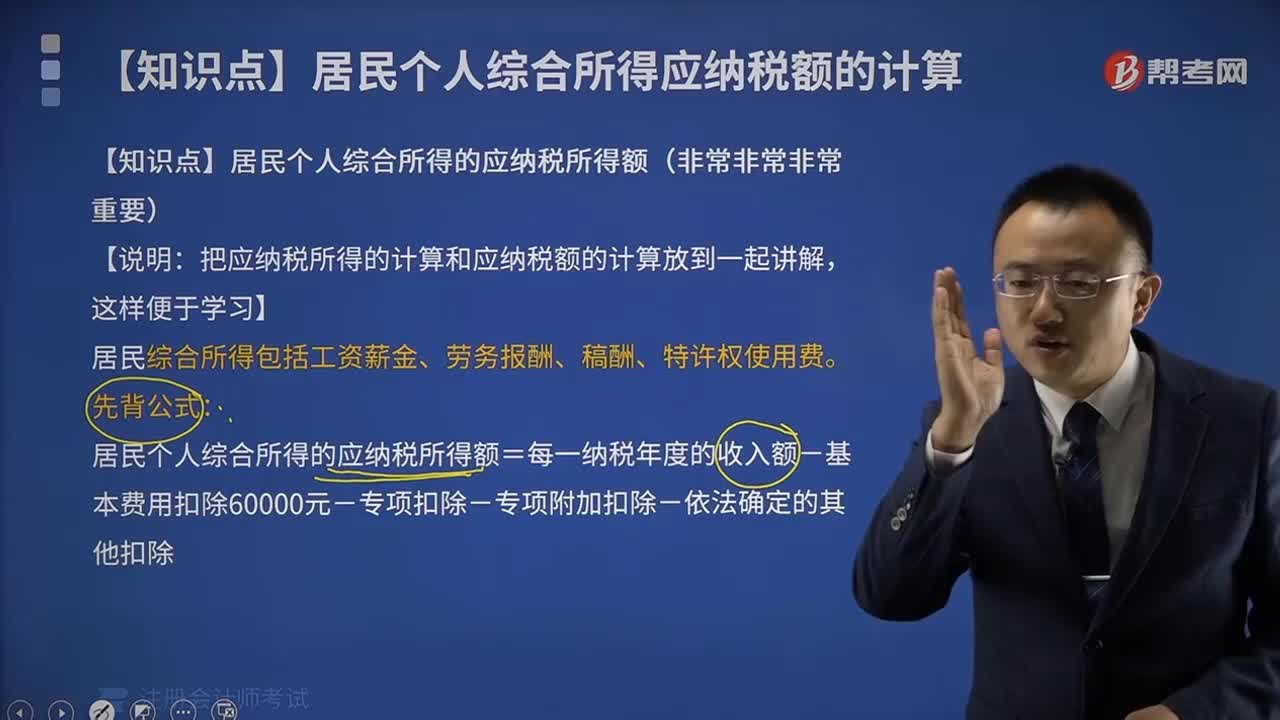

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

06:41

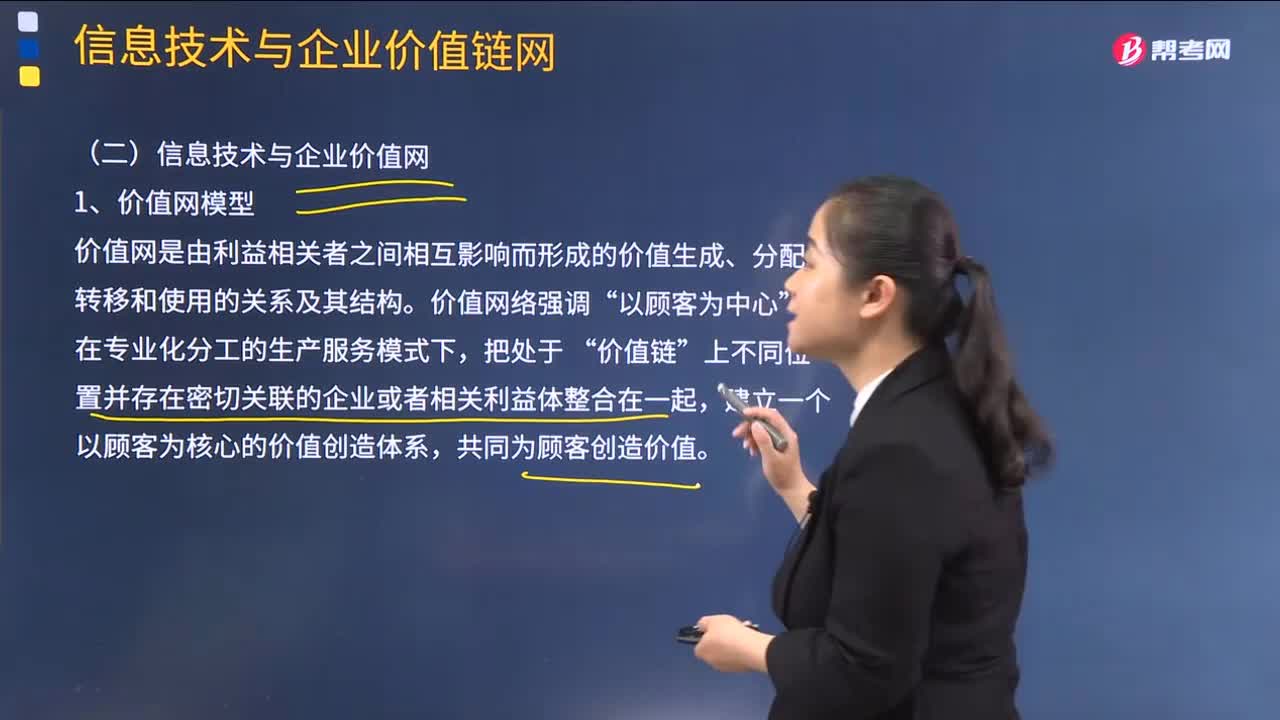

06:41如何理解信息技术与企业价值网?:如何理解信息技术与企业价值网?2.信息技术与企业生态系统,而是涉及供应商、分销商、外包服务公司、融资机构、 关键技术提供商、互补产品制造商。甚至包括竞争对手、客户、监管机构与媒体等对公司经营产生直接或间接影响的诸多因素:(2)信息技术在企业生态系统建立与运作中扮演着强有力的角色,【解析】信息技术与竞争战略的关系。1.信息技术与成本领先战略。

00:29

00:29企业为员工报销的取暖费,企业所得税前如何处理?:企业为员工报销的取暖费,企业所得税前如何处理?如果把取暖费计入职工福利费,企业所得税前按照不超过工资薪金的14%为限进行扣除处理。如果把取暖费计入工资薪金的话,企业所得税前可以据实扣除。

03:06

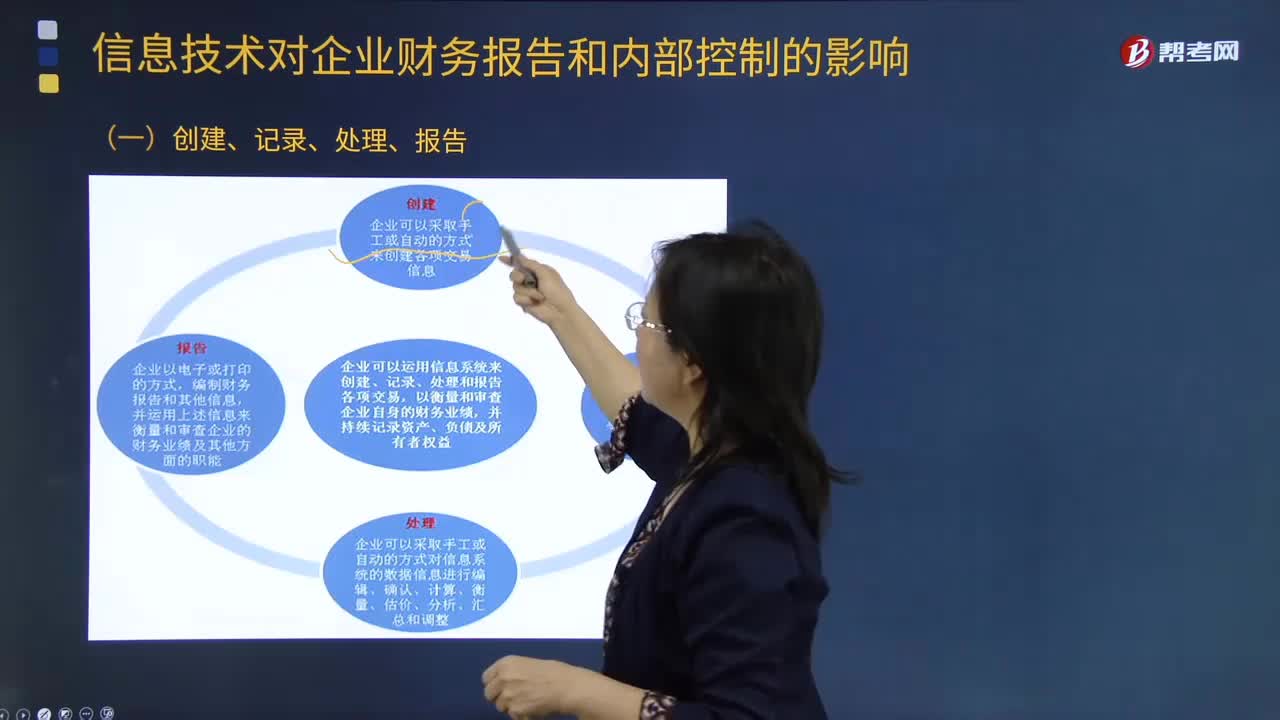

03:06信息技术对企业财务报告有什么影响?:信息技术对企业财务报告有什么影响?(一)创建、记录、处理、报告;(二)有效的信息系统应当具有的功能(结合第7章第4节),1.识别和记录全部授权交易;2. 及时、详细记录交易内容,并在财务报告中对全部交易进行适当分类;并在财务报告中适当体现相关价值;4.确定交易发生期间。并将交易记录在适当的会计期间:5.将相关交易信息在财务报告中作适当披露。

00:22

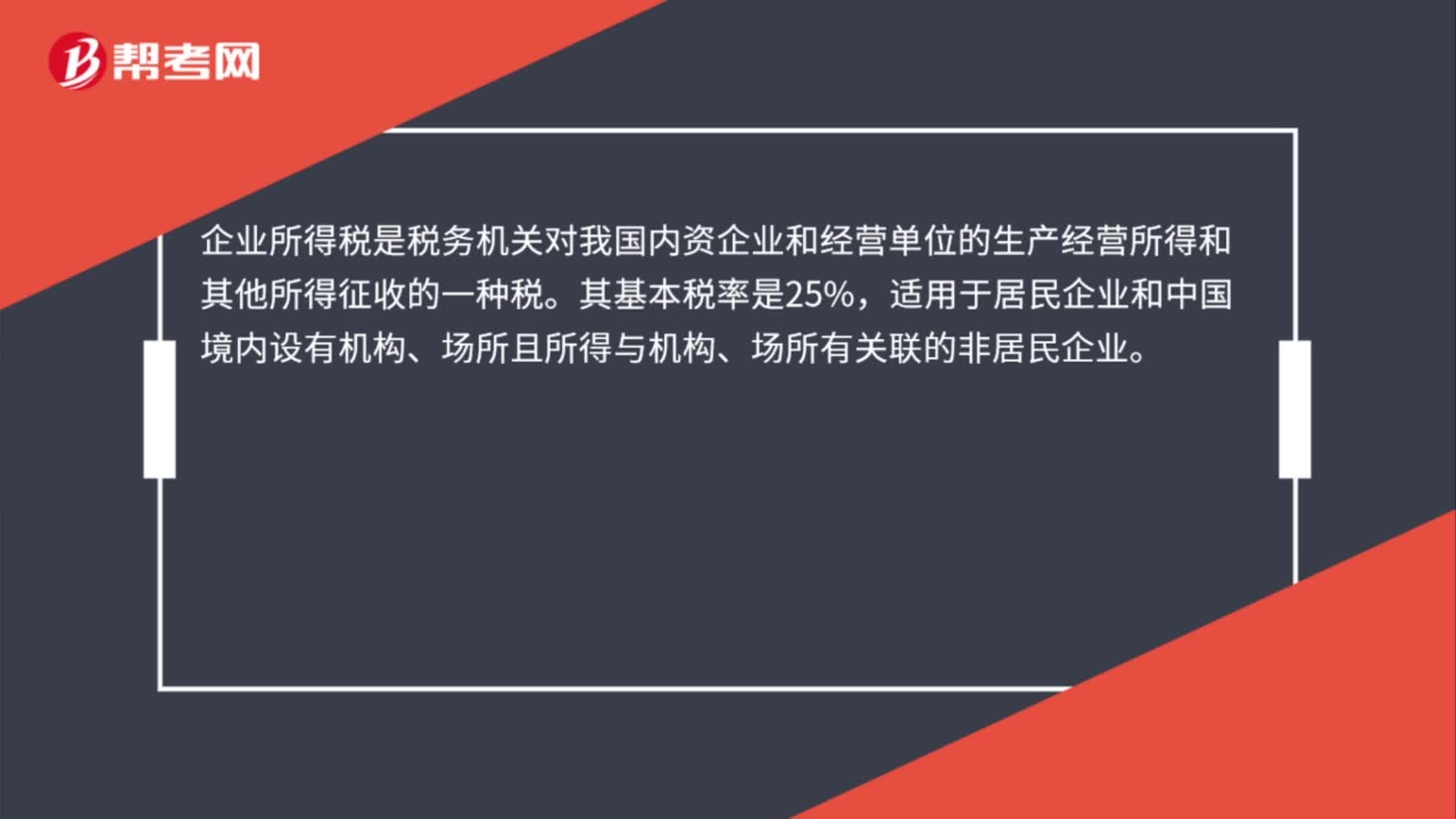

00:22外资企业所得税是什么?:外资企业所得税是什么?外资企业所得税指的是针对外商投资企业在中国境内的生产、经营所得和其他所得,以及外国企业源于中国境内所得征收的一种企业所得税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日