下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:45

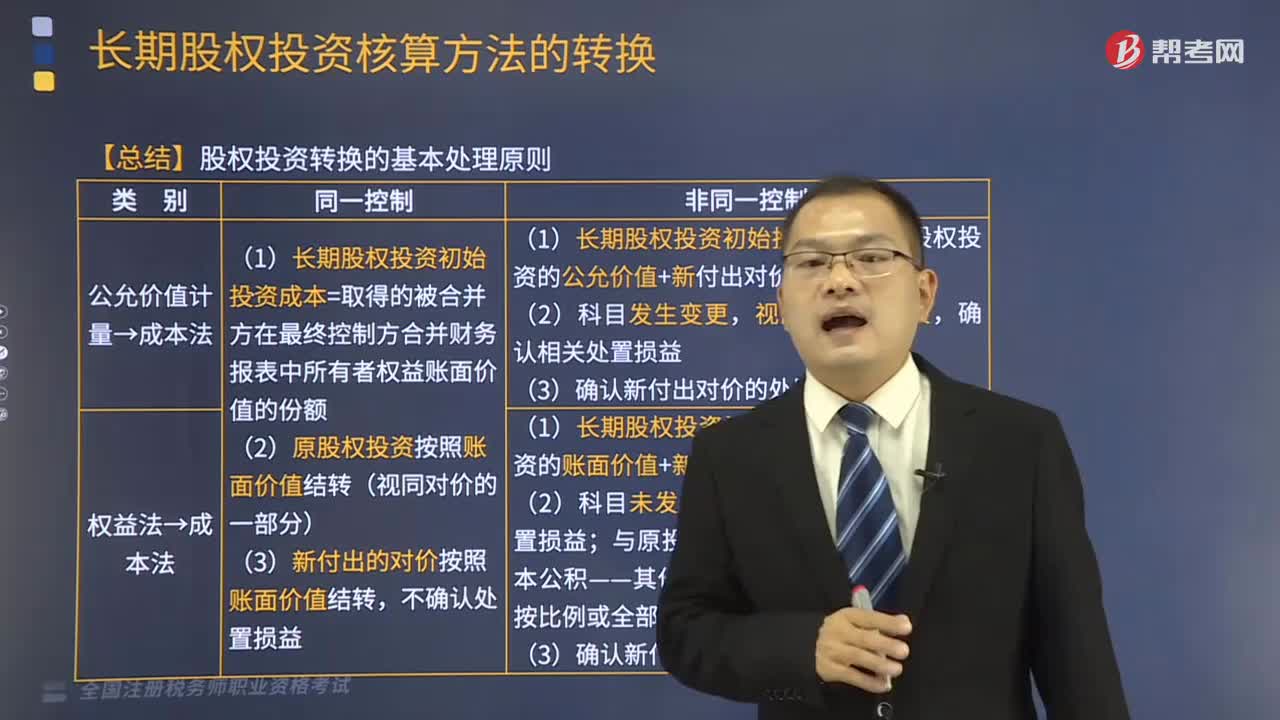

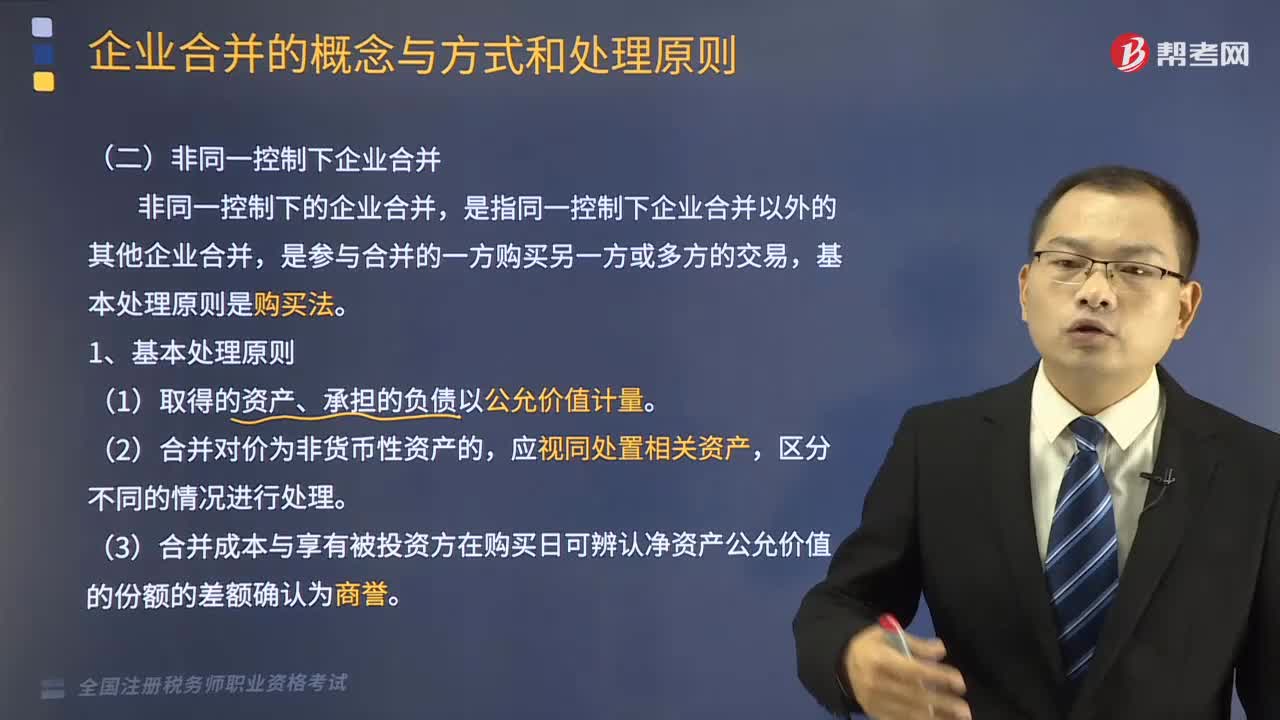

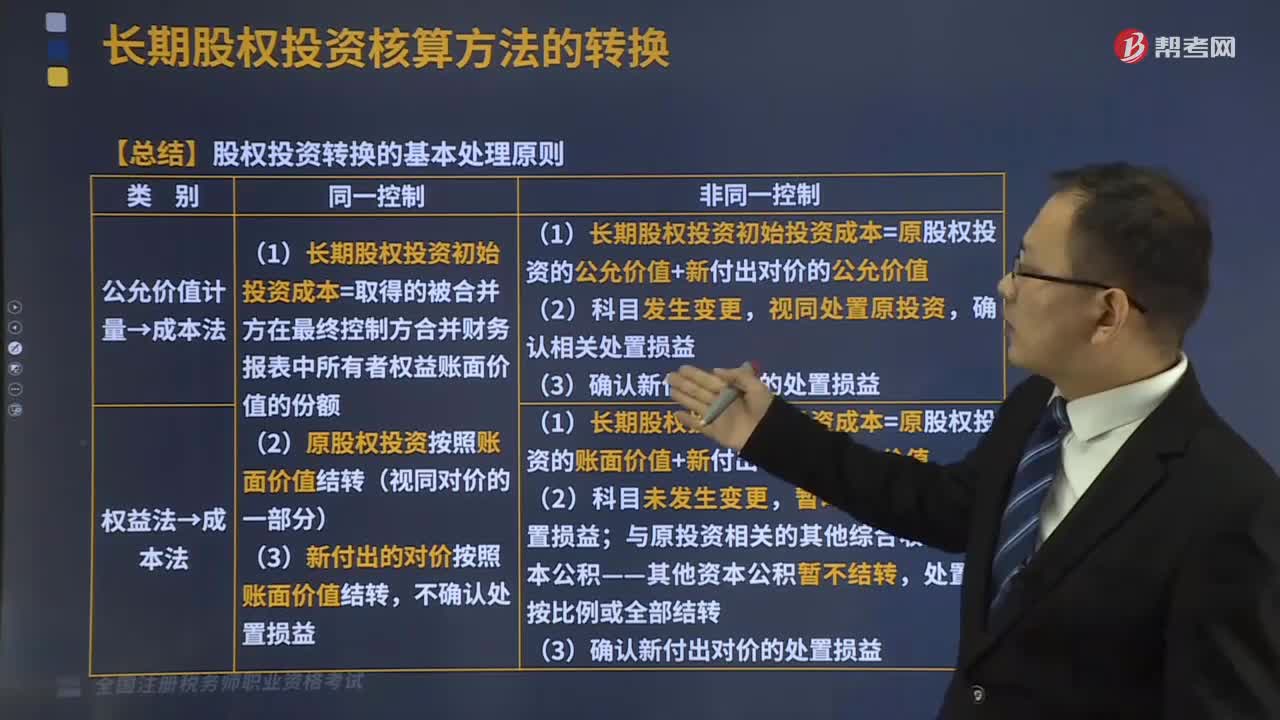

02:45股权投资转换的基本处理原则是什么?:股权投资转换的基本处理原则是什么?长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,以及通过股权投资达到控制被投资单位,长期股权投资核算方法的转换:长期股权投资的核算方法有两种:①企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资,①企业对被投资单位具有共同控制的长期股权投资。即企业对其合营企业的长期股权投资。

03:39

03:39行政诉讼的基本原则是什么?:指行政行为的相对人或者其他与行政行为有利害关系的其他公民、法人或者其他组织认为行政主体作出的”请求法院对被诉的行政行为进行审查。法院在诉讼当事人和其他诉讼参与人的参加下对行政案件进行审理并作出裁判的活动。1. 被告对行政行为合法性负举证责任原则;2. 行政诉讼期间行政行为不停止执行原则,(2)原告或者利害关系人申请停止执行。人民法院认为该行政行为的执行会造成难以弥补的损失:

04:46

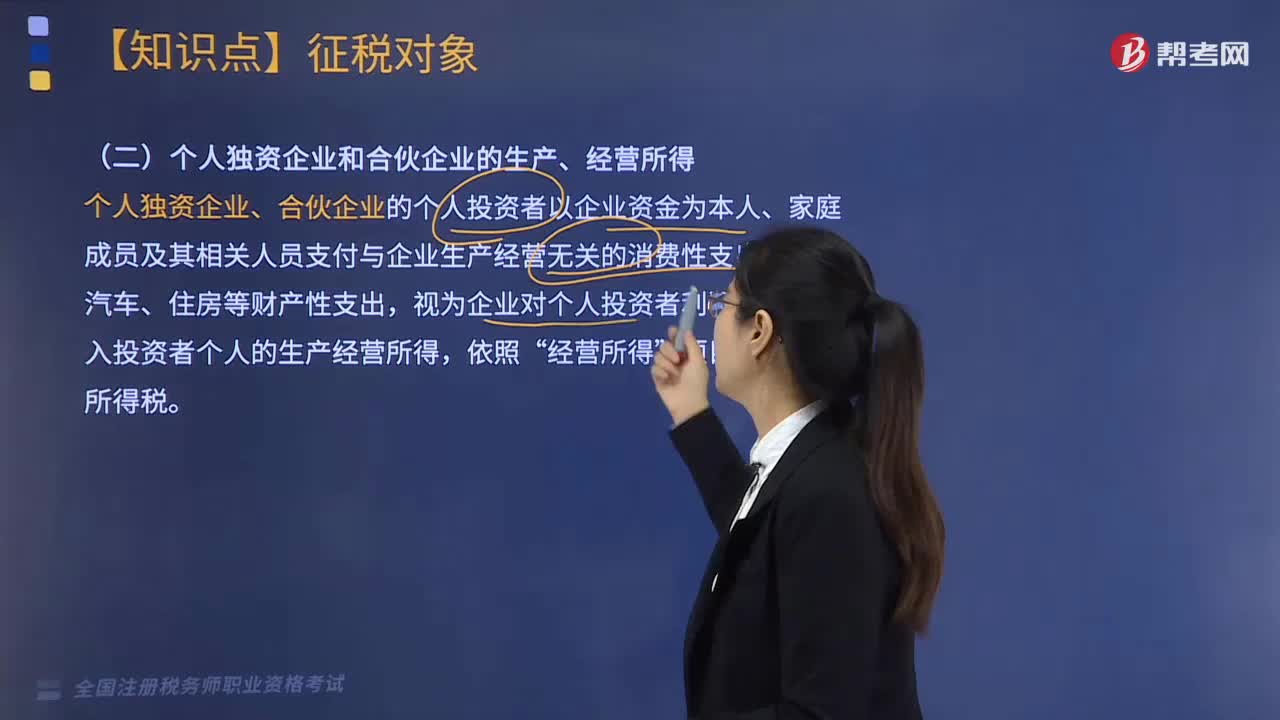

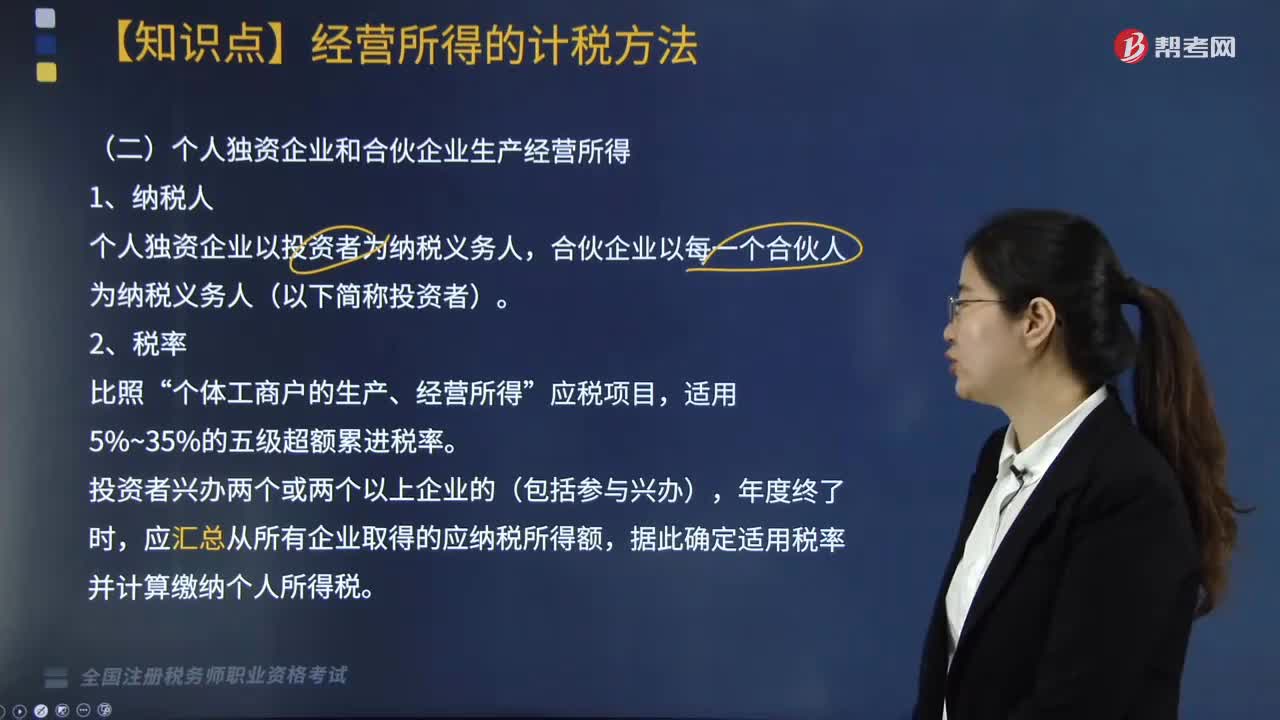

04:46个人独资企业和合伙企业生产经营所得纳税人是指什么?:个人独资企业和合伙企业生产经营所得纳税人是指什么?合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。应汇总从所有企业取得的应纳税所得额。2. 合伙企业的合伙人应纳税所得额的确认原则。(1)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额,按照合伙人协商决定的分配比例确定应纳税所得额,按照合伙人实缴出资比例确定应纳税所得额。

06:04

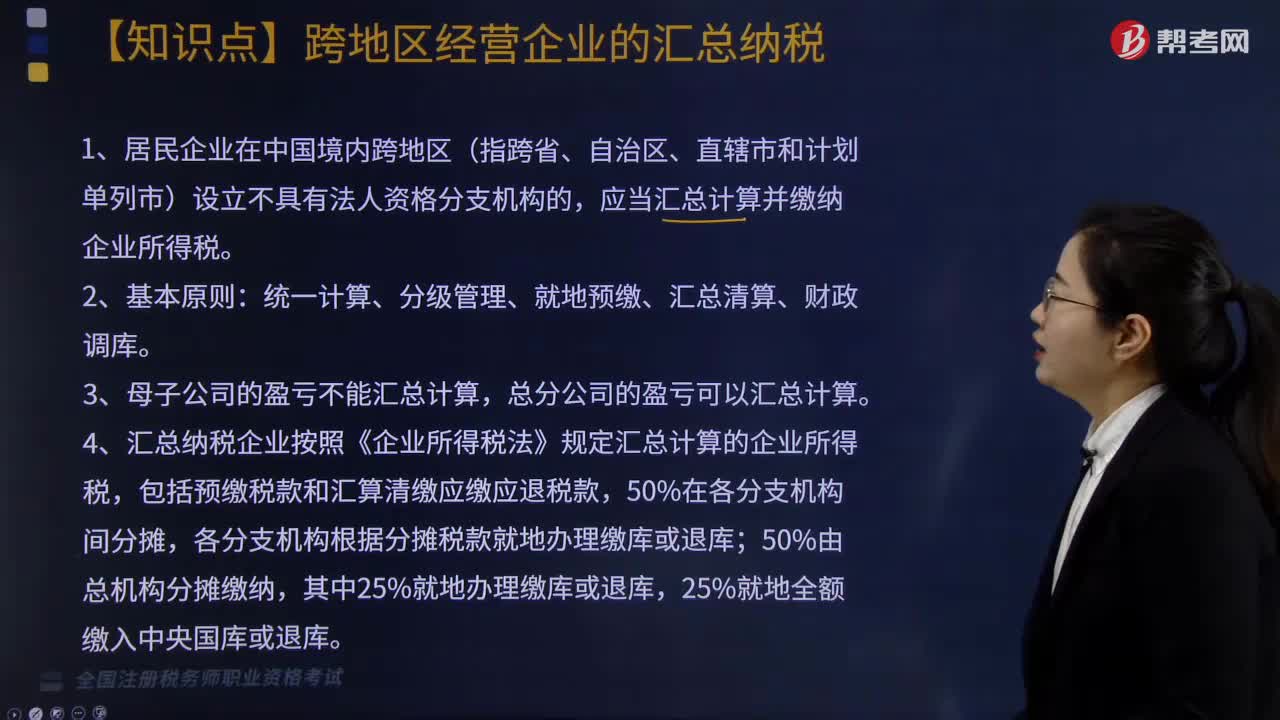

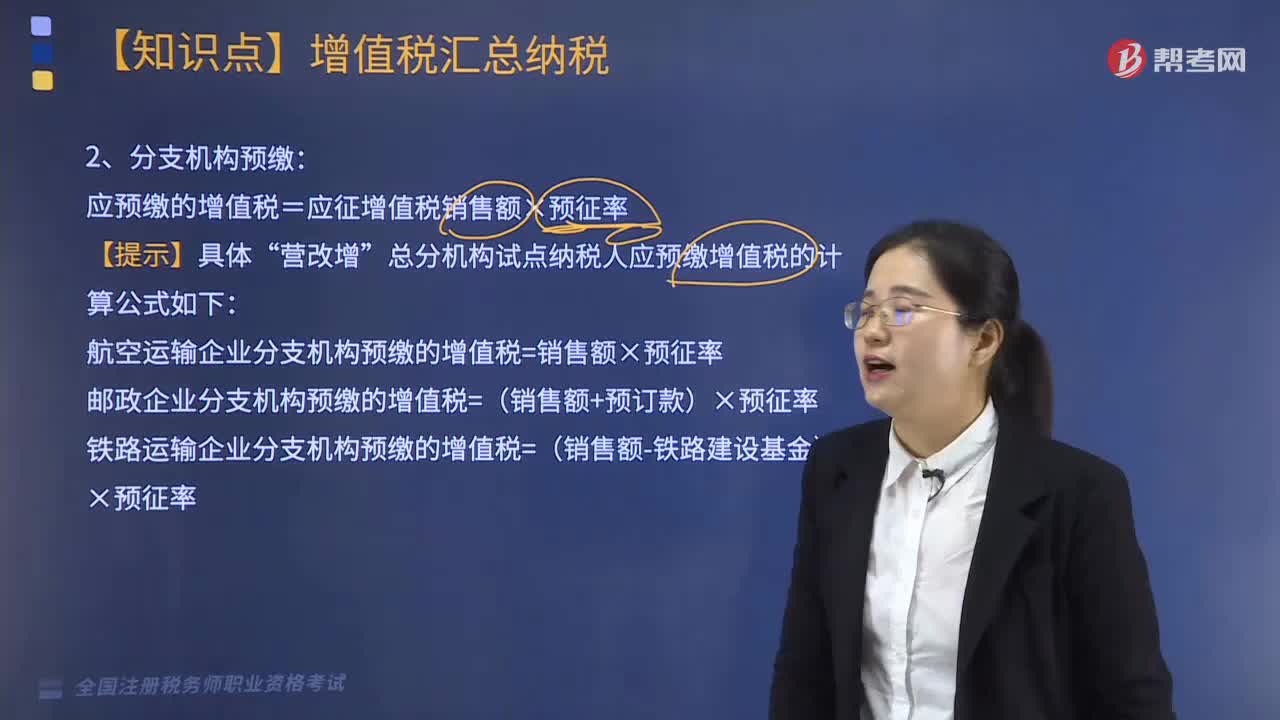

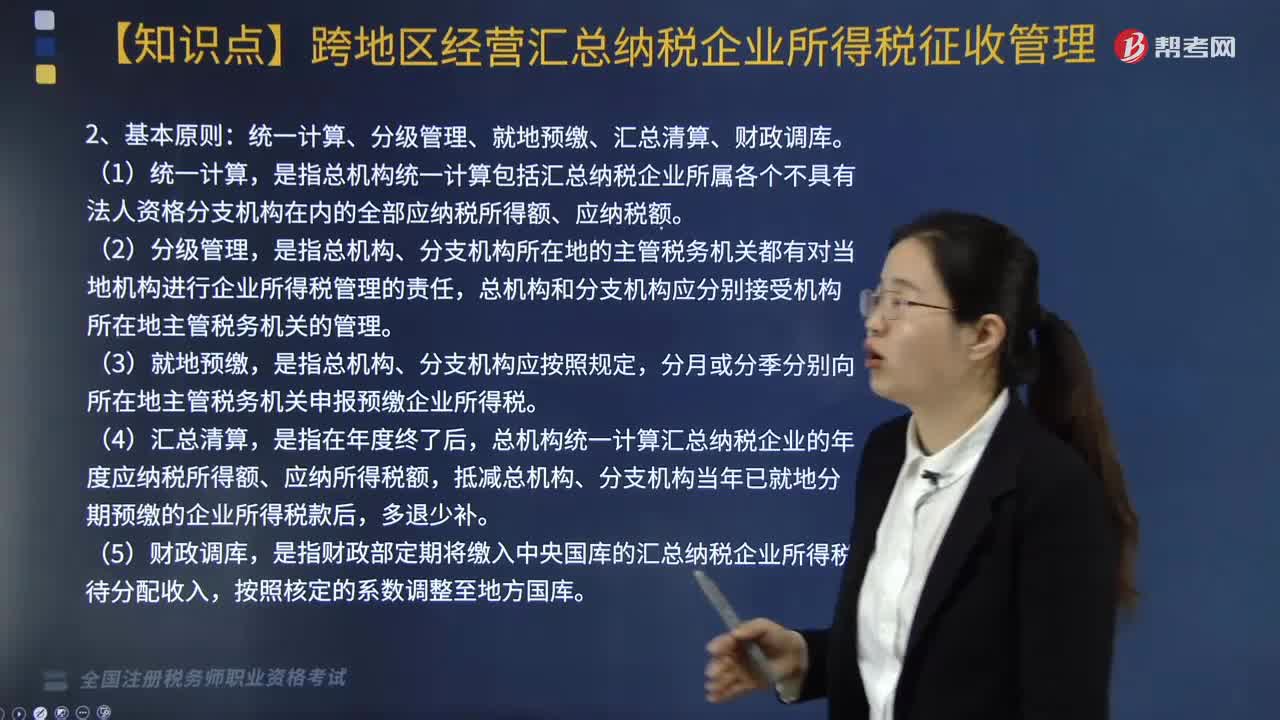

06:04跨地区经营汇总纳税企业所得税征收管理包括哪些?:根据《跨地区经营汇总纳税企业所得税征收管理办法》相关规定,统一计算、分级管理、就地预缴、汇总清算、财政调库。是指总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额。总机构统一计算汇总纳税企业的年度应纳税所得额、应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,各分支机构根据分摊税款就地办理缴库或退库;

03:33

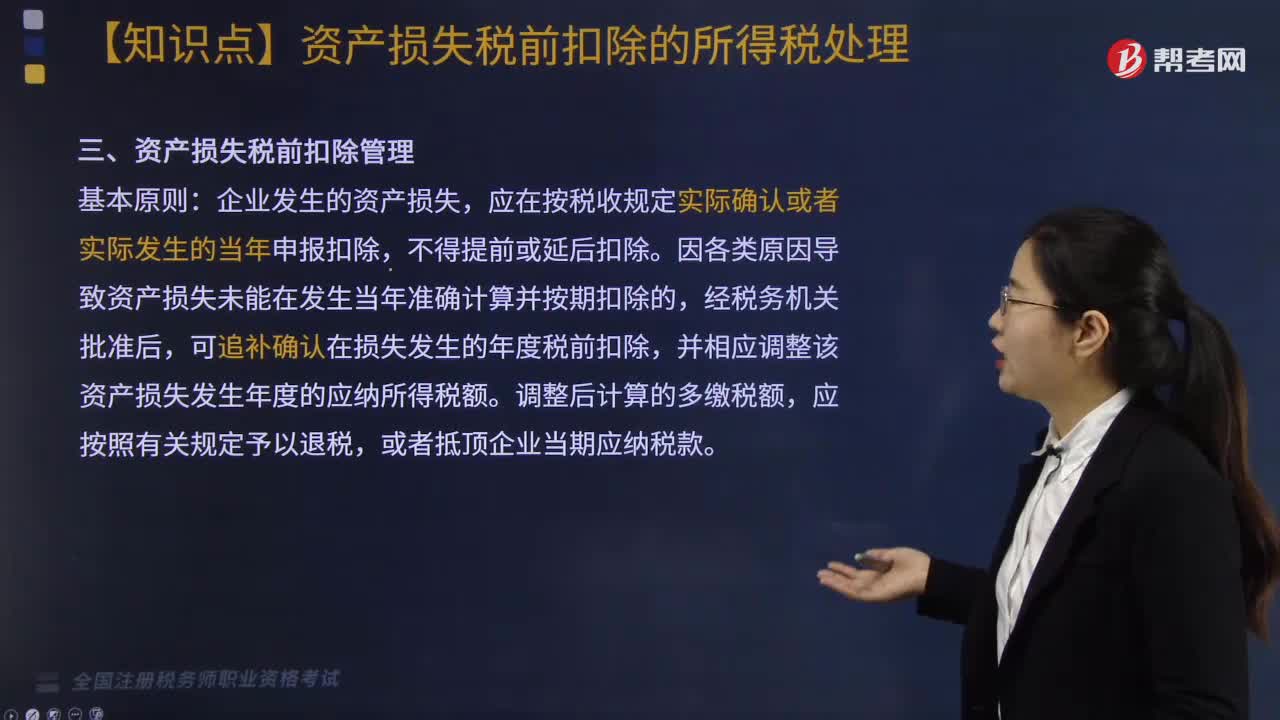

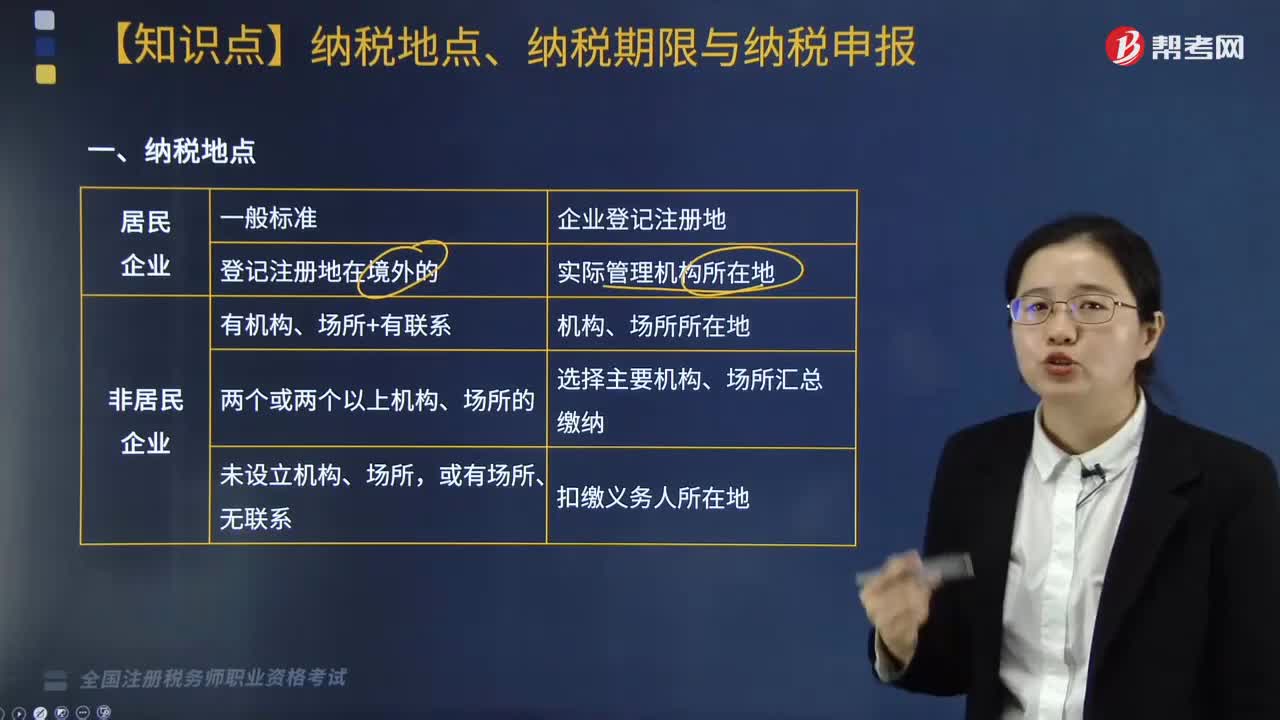

03:33企业所得税中纳税地点、纳税期限与纳税申报是指什么?:企业所得税中纳税地点、纳税期限与纳税申报是指什么?纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。纳税期限是指纳税人按照税法规定缴纳税款的期限。纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,应当以清算期间作为1个纳税年度,清算结束之日起15日内报送申报表结清税款。

07:34

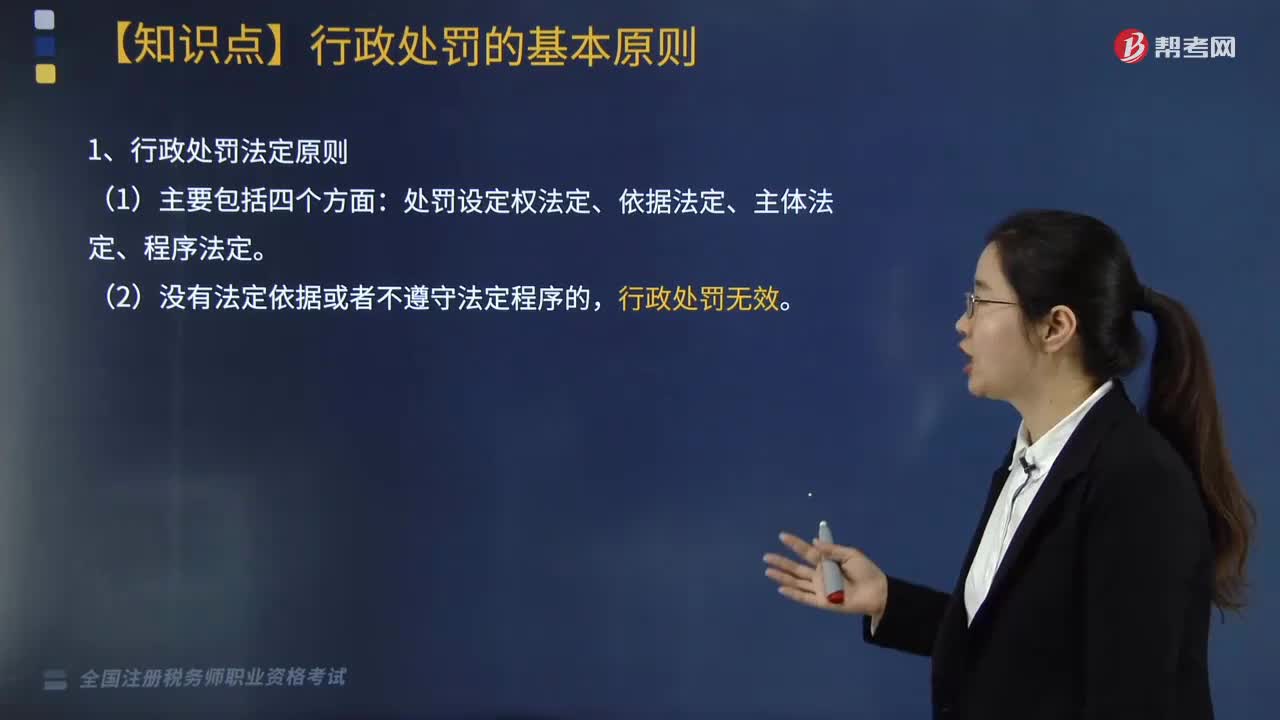

07:34行政处罚的基本原则是什么?:(2)处罚的执法过程要公开(如依法表明执法身份、公开举行听证会听取意见、处罚的事实和理由公开、处罚决定公开等)。(2)要使当事人了解其违法行为的性质并给予其申辩的机会;(2)作出的处罚符合设定该处罚的目的,行政处罚的目的是教育行政相对人并纠正行政违法行为;①对情节轻微的违法行为也可不实施行政处罚。③行政机关未责令当事人改正或者限期改正违法行为即作出行政处罚的,并不直接导致行政处罚程序违法。

05:14

05:14如何确定增值税税率的基本原则和类型?:如何确定增值税税率的基本原则和类型?确定增值税税率的基本原则,这是由增值税实行税款抵扣的计税方法以及其中性税收的特征所决定的。必然带来在计算增值税时需要划分销售的货物属于哪一档税率的问题,多税率会使增值税的计算极为复杂,特别是对经营货物品种繁多的商业企业采用多税率,凡实行增值税的国家都尽量减少税率档次。多税率会使增值税失去中性税收的特征。

03:08

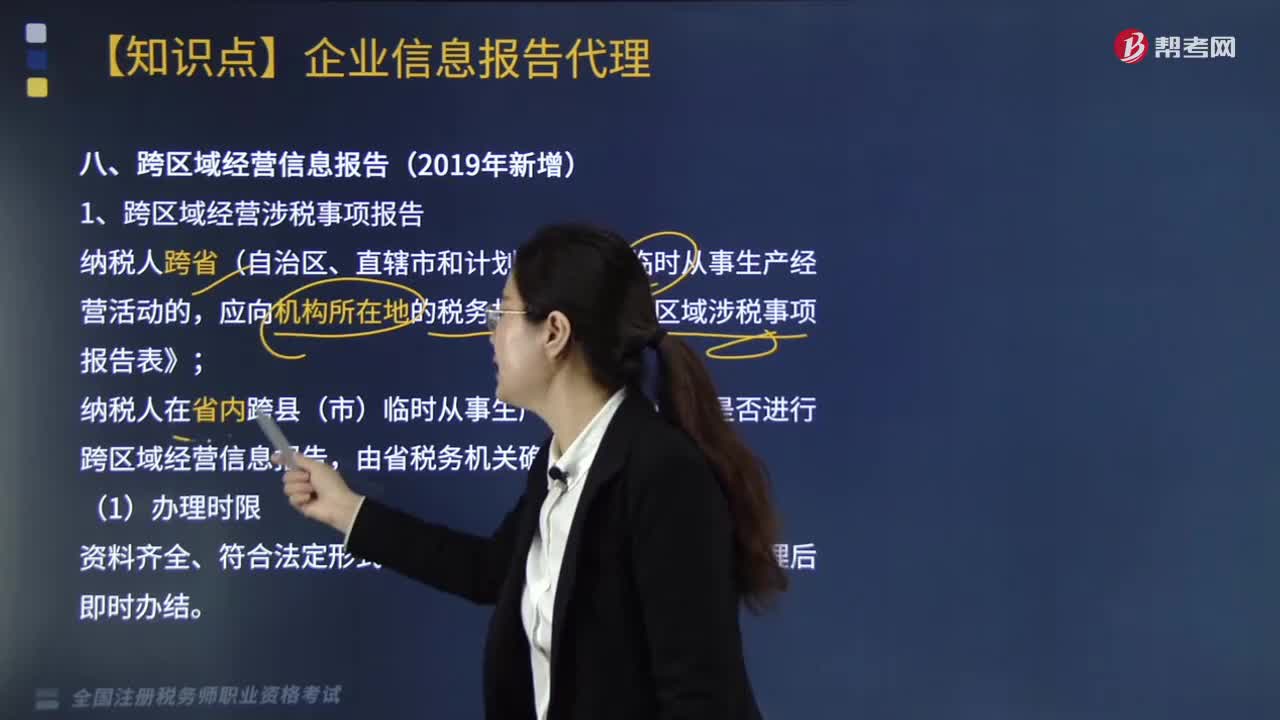

03:08跨区域经营信息报告时,涉税事项报告和涉税事项反馈包括什么?:针对跨区域经营涉税事项反馈是指纳税人跨区域经营活动结束后,应当结清经营地的税务机关的应纳税款以及其他涉税事项。1.跨区域经营涉税事项报告,应向机构所在地的税务机关填报《跨区域涉税事项报告表》,机构所在地税务机关将跨区域涉税信息共享到经营地税务机关,纳税人可向经营地或机构所在地的税务机关办理报验管理有效期限延期手续,2.跨区域经营涉税事项反馈。应当结清经营地的税务机关的应纳税款以及其他涉税事项。

07:50

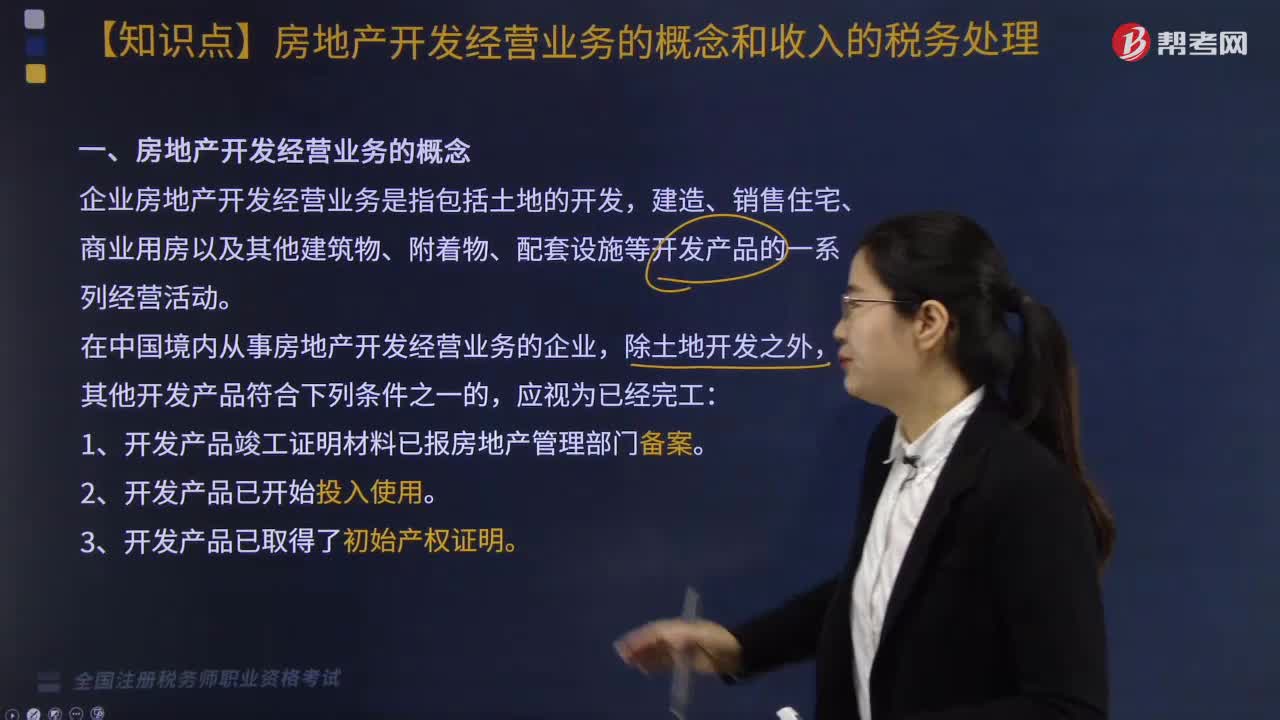

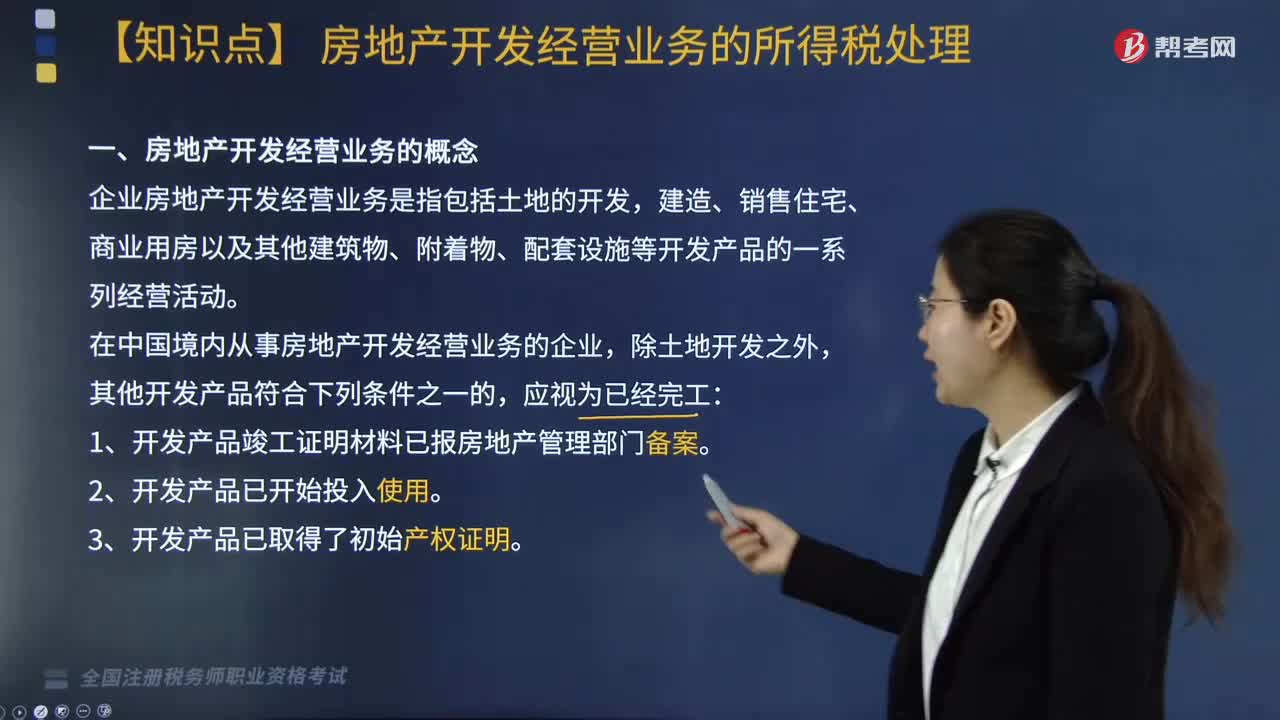

07:50房地产开发经营业务的概念是什么?:企业将开发产品用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,(1)按本企业近期或本年度最近月份同类开发产品市场销售价格确定,(2)由主管税务机关参照当地同类开发产品市场公允价值确定。(3)按开发产品的成本利润率确定,(四)企业销售未完工开发产品。出租方取得的预租价款按租金确认收入的实现,房地产公司应确认销售收入( )万元。

03:17

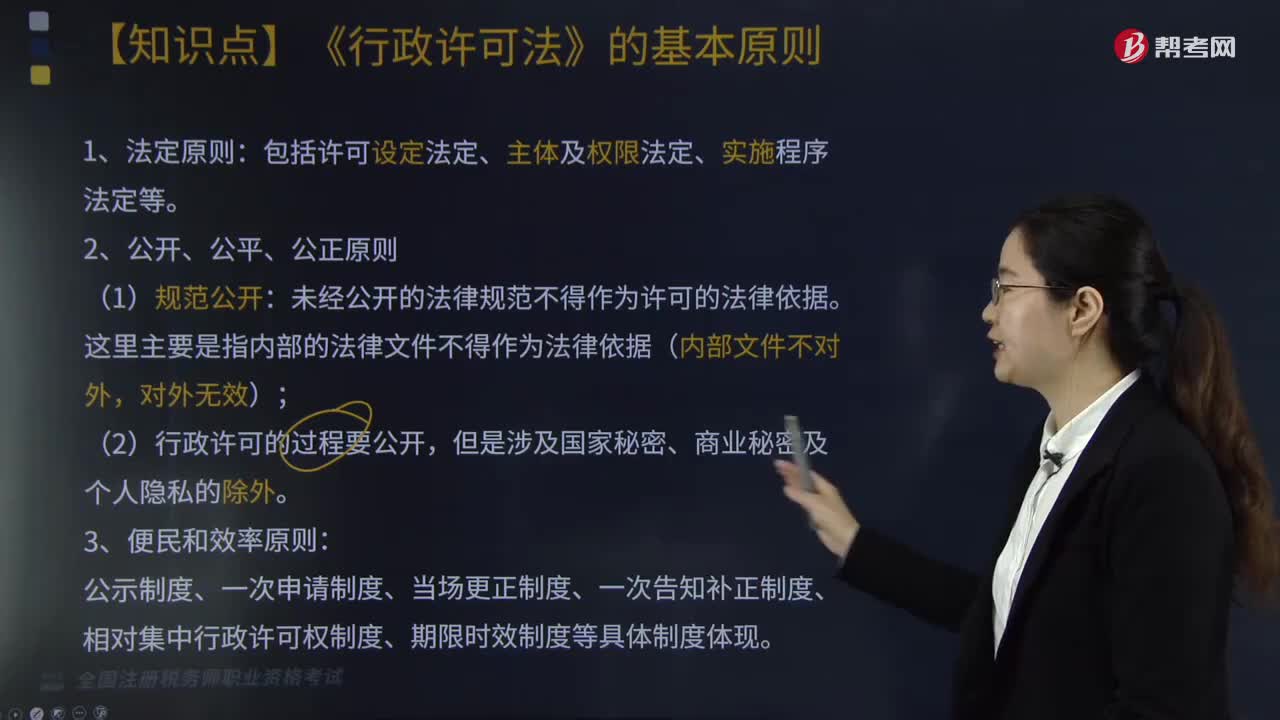

03:17《行政许可法》的基本原则是什么?:《行政许可法》的基本原则是什么?是为了规范行政许可的设定和实施、保护公民、法人和其他组织的合法权益等而制定的。《行政许可法》的基本原则:未经公开的法律规范不得作为许可的法律依据,公示制度、一次申请制度、当场更正制度、一次告知补正制度、相对集中行政许可权制度、期限时效制度等具体制度体现;(1)公民、法人或者其他组织对行政机关实施行政许可,(3)其合法权益因行政机关违法实施行政许可受到损害的。

02:46

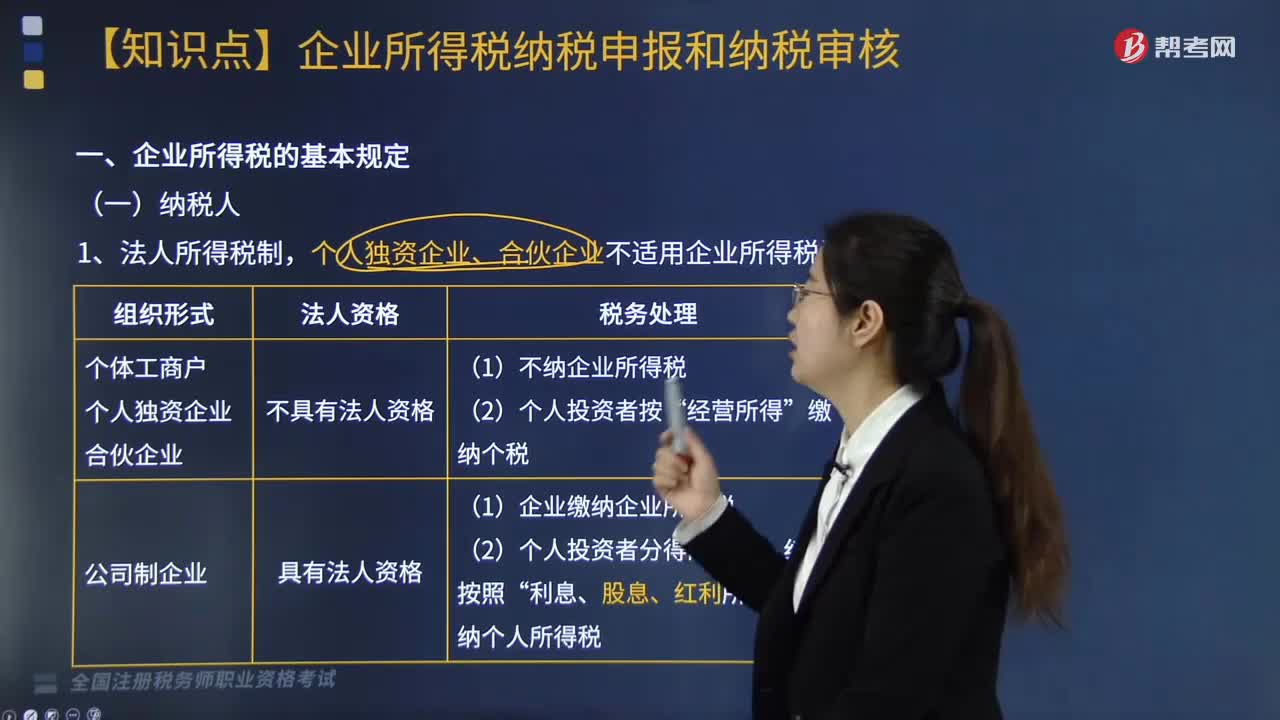

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

09:19

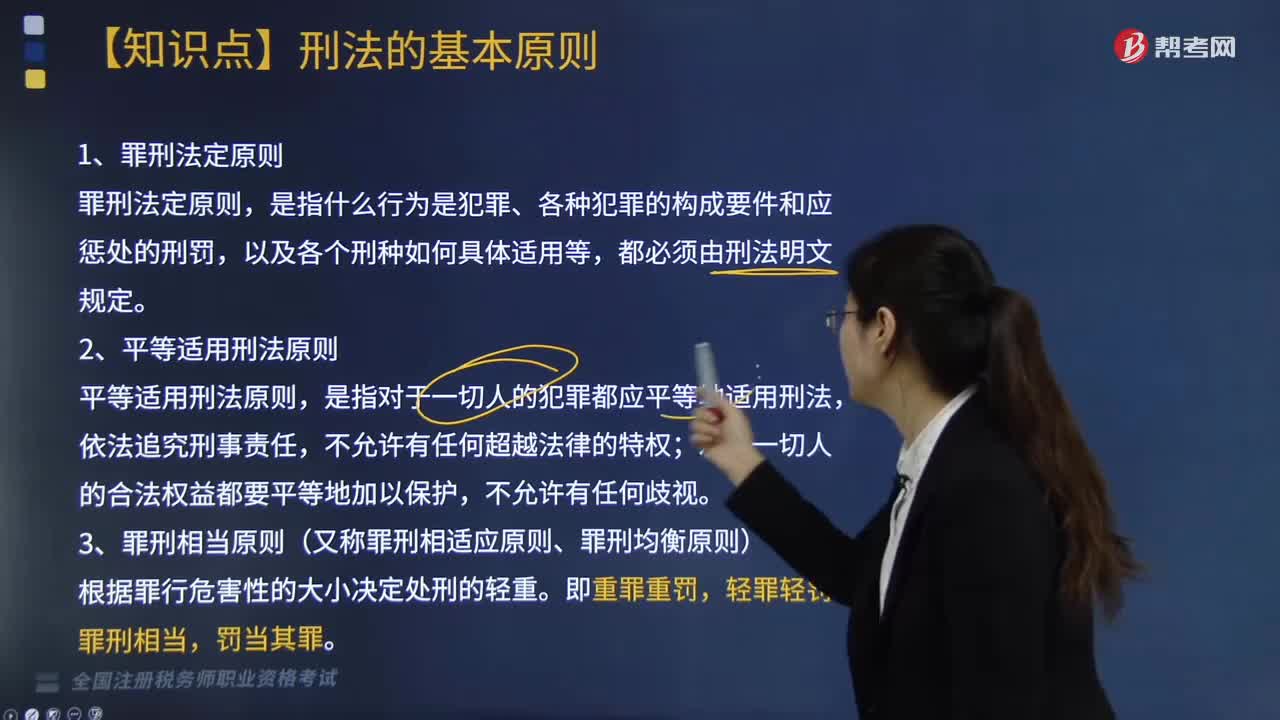

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日